1 安防主业时间线梳理

2010年报的董事会报告章节提到,“报告期内,公司继续积极拓展产品线,除从后端视频存储设备拓展至前端视频采集产品外,又陆续推出了传输、显示控制、智能分析等产品,目前公司已经具备提供视频监控所需全系列产品的能力”,可见在这之前,海康主业是后端视频存储设备(DVR)。在“重大机遇”部分提到,公司中标重庆平安城市项目。

2011年报中提到,“平安城市的建设区域从东部中心城市逐步向中西部中心城市以及东部二、三线城市扩展,平安城市建设开始进入高潮”。

2012 年报提到,重庆项目出现变故,公司通过控制项目投入和裁撤人员减少不必要的支出。

公司在2009年开始投入对行业解决方案的研发,到2012年已经形成了覆盖公安、交通、金融等多个行业的解决方案产品线,拥有超过1000人的研发和技术支持团队。

在“公司所处行业发展趋势”章节提到,安防技术的应用逐步为市场熟悉,“平安城市”建设的规模及建设内容都会有更大的扩展;民用业务处于兴起初期,主要对接的是政府项目,垫资需求大。

2013年报提到,公司推出互联网业务品牌“萤石(ezviz)”,定位于为小微企业、家庭和个人提供可视化安全为基础的关爱、沟通、分享服务。“公司所处行业发展趋势”中提到,随着经济的发展和城镇化进程的日益推进,以及公共安全事件的影响,我国平安城市建设继续保持快速发展。安防产业经过多年的发展,产业分化开始加剧,市场正逐步趋向成熟。

2014年报提到,政府对平安城市、智慧城市建设的重视以及第一轮平安城市建设项目的更新换代和技术上的升级改造,各行业对视频监控及视频应用需求的进一步提升,促进安防产品的行业市场规模继续保持快速增长。小微企业、中小商铺业主及部分家庭已经纷纷开始安装视频监控设备。

自2014年开始,年报中都会提及已有监控设备的更新换代和技术上的升级改造,促进安防行业市场规模继续保持快速增长。“受惠于公司所处安防行业继续维持全行业增长态势”。

2015年,“公司是领先的视频产品和内容服务提供商”,公司启动创新跟投机制,布局新市场,培育新业务。

2016年,“海康威视是以视频为核心的物联网解决方案和数据运营服务提供商”,公司继续推进“行业垂直到底、业务横向到边”的业务发展策略,说明市场势头已经不太好。公司从关注规模增长变为更关注有效益的增长。

2016年及以前,“报告期内公司从事的主要业务”章节的内容都围绕安防产品及服务展开,2017年开始大力介绍AI Cloud架构和机器人、汽车电子等创新业务。持续推进“行业细分、区域下沉、业务到端”,不过“传统综合安防业务的需求将保持稳定增长”。

2018年,公司重组安防业务,成立了公共服务事业群PBG、企事业事业群EBG、中小企业事业群SMBG。分别对接城市治理和城市服务(公安、交通、司法)、大型企业市场(金融、能源、楼宇、文教卫)、中小型企业市场。在“2019年工作重点”中,明确提到“在存量市场继续进行精细化营销工作”。2019年报提到,调整、优化业务组织,使之与不同市场、不同需求相适应,是公司适应环境变化、业务变化的过程。

2018年,国际市场方面被美国列入实体清单,业务方面已经进入存量时代。网络上查询的信息也印证了这个观点,2017年是政策、市场和技术三股力量交汇的高潮,是“雪亮工程”建设的高峰期。之后行业进入去杠杆、增速放缓的调整期。以海康为例,安防产品增速从2017年的28.9%减缓至2018年的18.2%,降幅达10.7%。

2019年致股东提到,“过去2年,为应对技术发展和外部环境变化…”, “海康威视PBG积极应对公共服务优化升级的行业市场机遇”,“受益于公司丰富的安防产品、安防智能产品和综合安防解决方案,以及持续不断的技术创新,综合安防业务作为公司传统业务板块,持续稳健的发展”(没有说是行业发展的功劳),以及大量与传统安防无关的业务场景介绍,标志着传统的监控领域正式进入存量时代。

2 主要财务数据变化趋势

2.1 总体趋势

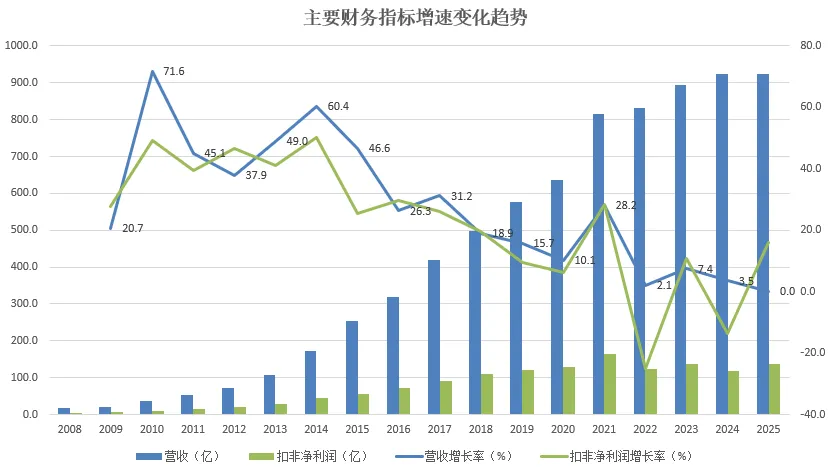

自公司2010年上市以来,可统计的营收数据变化趋势如下图。

根据公司营收增速变化趋势可知,2010-2017年为安防设备发展的井喷期,随后逐渐走向成熟。由于安防设备寿命预计为5-10年,按照10年的更换频率计算,2020-2027年为更换的高潮期,但是从数据上看,除了2021年疫情外,这几年公司总体营收增速几乎为0。

2.2 安防产品趋势

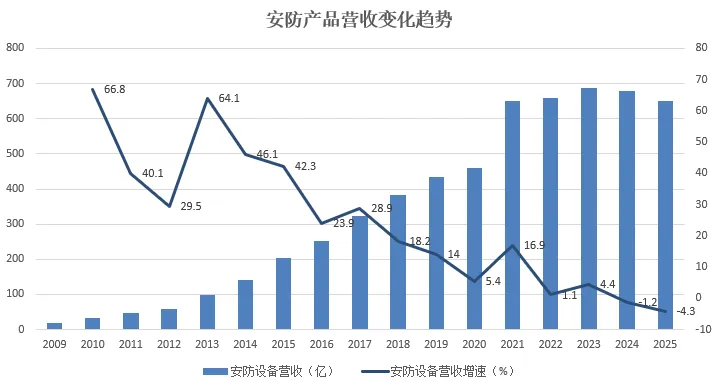

再看安防产品2009年以来的数据如下。

2020年以前,虽然营收增速逐年放缓,但是增速始终在10%以上。2020年以后,增速在0附近小幅波动,也就是安防业务营收不再增长。

公司海外业务营收占比接近40%,我们再细分,看看境内外主业产品的营收变化情况。

2.3 境内外趋势

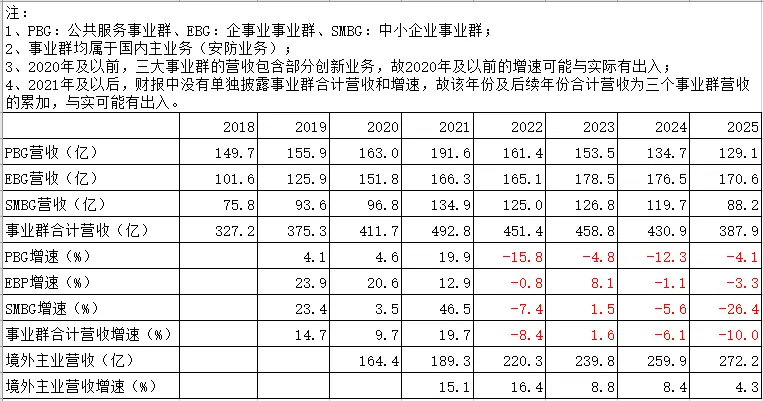

2018年,公司重组安防业务,从2019年开始,公司财报披露各事业群的营收数据,2021年开始,财报披露境外主业营收数据,如下表所示。

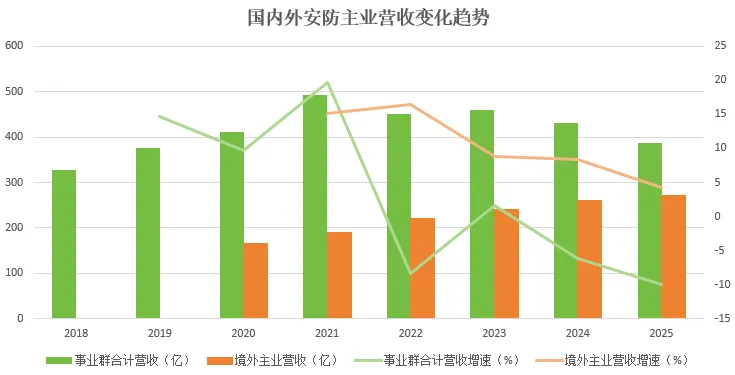

由上表可得到公司境内外安防主业的营收变化走势如下图。

上图可知,公司境内主业在2021年见顶,随后一直呈负增长趋势。由于2021年为疫情影响,以及2020及之前混有部分创新业务营收,因此可以推断,公司境内主业的政府相关业务(公共服务事业群相关业务)至少在2019年增速就已经接近0,而该部分业务到2021年为止都是国内主业营收的大头。

由于境外主业营收逐年上升,境内营收逐年下降,2025年,境外主业营收占比已经达到41%。不过自2021年以来,境外主业营收增速也在逐渐放缓。

3 总结

综上分析,大致可以发现,推动公司安防主业营收增长的关键点主要是几个:政府在公共安全方面的安防需求、家庭及企业的安防需求、境外市场。

如果“安防设备的更新周期为10年”这个假设成立的话,国内安防设备的更新换代高潮出现在2020-2027年,但是2022-2025的4年间,公司境内主业营收都是负增长,所以安防设备的更新换代不足以驱动公司营收大幅增长。

虽然主业产品一直是公司盈利能力最强的存在,但是从最近几年的财报看,曾经的“小甜甜”,早已成为“牛夫人”,AI是公司独宠的对象,至于收益如何,不得而知。

这里顺带看看刚出炉的2026年数据。2026年一季度,公司主要财务指标如下。

从上表可知,2026年一季度公司利润同比增速是营收同比增速的3倍以上,主要原因是成本增速远低于营收增速。

至于营收为何取得两位数增速、这种增速能否延续全年,则有待继续观察。