物业服务行业扩能提质分析

2026年4月全国服务业大会明确了“扩能提质”的顶层设计,六个“围绕”理论为物业行业指明了从“规模扩张”向“品质驱动”转型的具体路径。当前全国多家企业率先行动,通过红色物业建设、服务品质提升、智慧化转型、“物业+生活服务”等多元路径,持续推进扩能提质。我们认为,物业管理行业正处在向物业服务转型的关键阶段,必须在扩能提质方面实现创新突破。

政策定调:六个“围绕”为物管行业划定能力升级坐标系2026年4月7日至8日,全国服务业大会在北京召开。会议明确提出要“深入实施服务业扩能提质行动”,并部署了六个“围绕”的战略方向:围绕居民日常生活需要,促进基本需求类服务更加普惠优质;围绕居民对高品质生活的追求,扩大升级类服务供给;围绕居民多样化消费需求,做精做细个性化服务;围绕研发设计专业化、高端化,加快壮大科技服务;围绕生产环节价值提升,大力发展先进制造服务;围绕市场价值实现,着力提升配套专业服务水平。

从六个“围绕”的具体内涵来看,物业行业正处于多维度交汇点。第一,围绕居民日常生活需要,促进基本需求类服务更加普惠优质。这意味着物企要在“四保”(保洁、保安、保绿、保修)等基础服务上实现标准化与成本可控的普惠覆盖,尤其要解决好老旧小区和弱势群体的安全底线问题。第二,围绕居民对高品质生活的追求,扩大升级类服务供给。适老化改造、智慧家居、资产运营等增值服务正从“选配”走向“标配”。第三,围绕居民多样化消费需求,做精做细个性化服务。社区养老、托育、团购等场景,要求物企具备精细化运营与资源整合能力。

2026年3月,《政府工作报告》中首次明确提出“实施物业服务质量提升行动”,将物业服务质量提升上升至国家战略层面。这一政策信号与六个“围绕”形成呼应,共同为行业转型提供了清晰路径。总体来看,物业服务行业需要坚定不移地向扩能提质方向推进。在政策引导与宏观环境变化的双重作用下,物业管理行业正告别高增长时代,步入存量竞争阶段。从行业整体看,物业管理需求持续增强,但微观企业层面却呈现出典型的“增量不增利”特征,头部企业利润端表现显著承压。

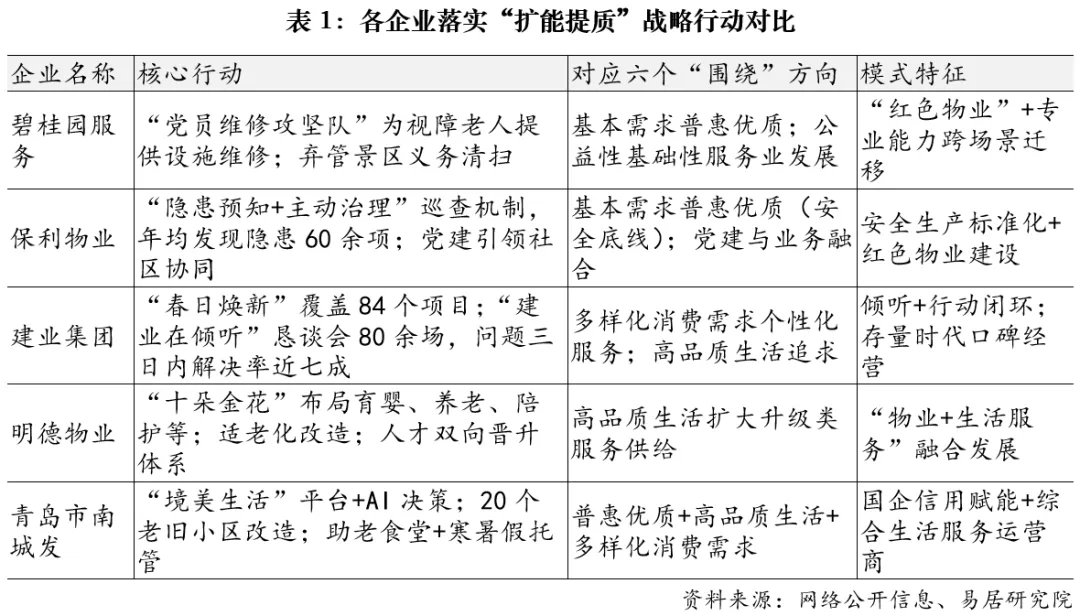

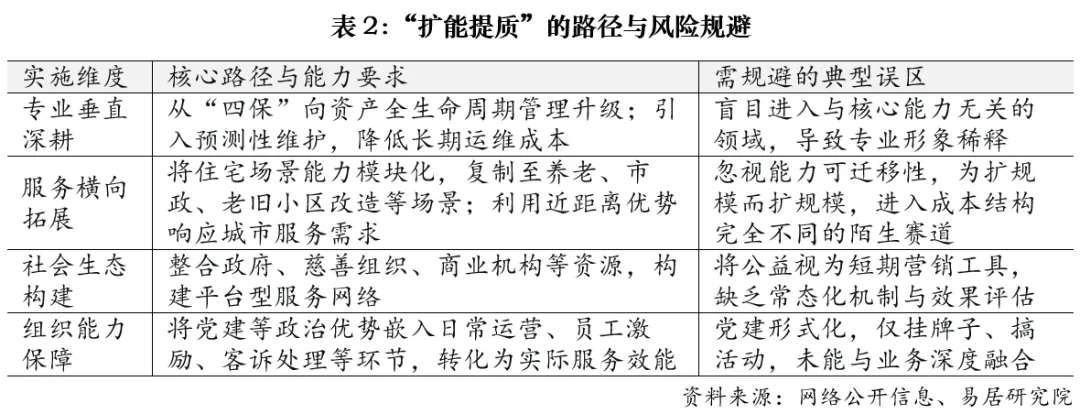

当前行业的核心矛盾主要体现在成本与收入两端。收入端,多地出台的物业费指导价标准以及业主缴费意愿下降,导致收缴率承压,部分住宅项目甚至出现了“降价换收缴”的恶性竞争苗头。成本端,人工成本持续攀升,叠加社保合规化要求不断提高,进一步挤压了本已微薄的利润空间。尤其是随着存量房时代到来,存量设施的维修养护需求激增,而相应的定价机制调整却相对滞后。在此背景下,物业管理公司的投资逻辑正在发生根本性变化:资本市场不再单纯看重在管面积的增长,而是更加关注现金流质量、应收账款周转率以及非业主增值业务的真实盈利含金量。六个“围绕”的提出,恰恰为行业指明了摆脱低端竞争、向专业价值要利润的转型路径。当前,各家物业企业正持续推进“物业服务质量提升行动”,积极落实扩能提质的工作要求,并呈现出多元化的行动路径。有的企业以党员攻坚队深入养老机构解决安全隐患,并将服务延伸至公共空间,从“小区管家”向“城市合伙人”转型;有的企业通过常态化安全巡查和多方协同治理,筑牢安全底线;有的企业启动品质提升行动,以业主恳谈会形成“倾听+整改”的服务闭环;还有的企业以“物业+生活服务”拓展养老、陪护等板块,或依托国企背景整合数据资源,统筹老旧小区改造、助老食堂、课后托管等民生服务。这些实践从安全、品质、个性化等维度呼应了六个“围绕”的要求,反映出行业正通过能力深耕、边界拓展与生态构建,加速落实“扩能提质”战略。透过当前多家头部物企的实践样本,可以提炼出物业行业落实“扩能提质”的通用路径,以及需要规避的典型误区。物业行业落实“扩能提质”,需从专业垂直深耕、服务横向拓展、社会生态构建和组织能力保障四个维度协同推进:在专业上从基础“四保”升级为资产全生命周期管理,在服务上将住宅能力模块化复制到养老、市政等场景,在生态上整合政府、慈善、商业等多方资源构建平台型网络,在组织上将党建等政治优势嵌入日常运营。同时,行业需警惕几类典型误区:避免盲目跨界稀释专业形象,避免为扩规模而进入能力不匹配的陌生赛道,避免将公益视为短期营销工具或党建流于形式,唯有如此才能真正实现从规模扩张向品质驱动的转型,有力实现扩能提质的工作目标。