一、行业概述

保健品(健康产品)是指以调节人体机能、补充营养素、预防疾病为目的的食品及相关产品,主要包括营养素补充剂(维生素、矿物质)、功能性食品(益生菌、鱼油、胶原蛋白)、传统滋补品(人参、灵芝、冬虫夏草)等多个细分品类。根据《保健食品注册与备案管理办法》,保健食品分为注册类和备案类两大类别,其中备案类产品使用已列入《保健食品原料目录》的原料,审批流程更为简化。

中国保健品行业历经萌芽起步(1990年代)、高速成长(2000-2015年)、监管强化(2016-2019年)三个阶段,当前已进入以电商渠道为主导、多人群多场景、科学化消费为特征的新发展阶段。行业的核心驱动力来自三大因素:人口老龄化加剧(60岁以上人口占比超20%)、居民健康意识觉醒、消费结构升级。

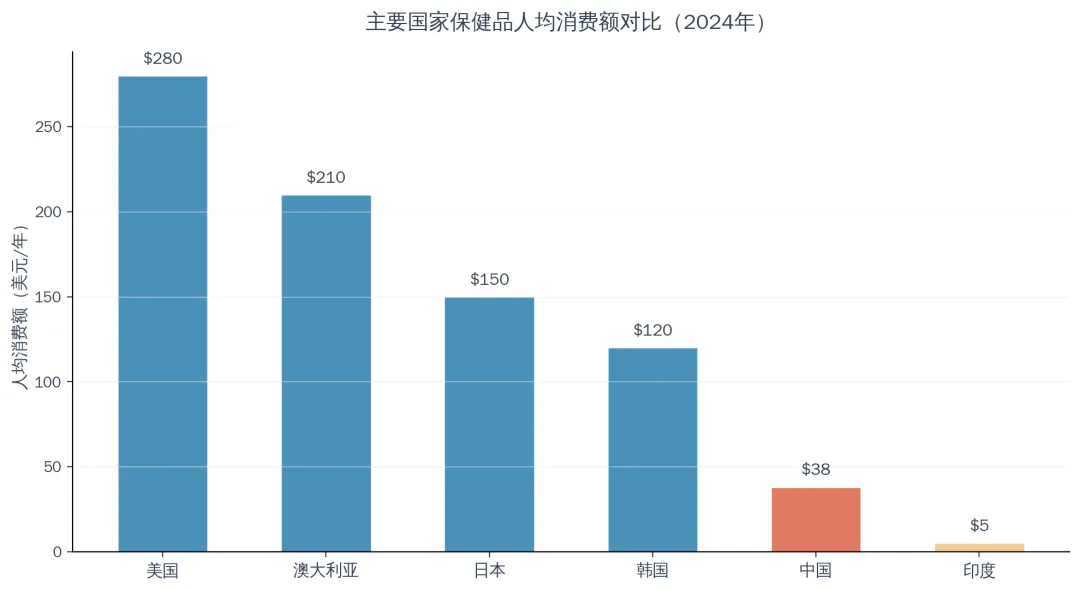

从全球视角看,中国已成为仅次于美国的全球第二大保健品市场,但人均消费额仅为38美元/年,远低于美国(280美元)、澳大利亚(210美元)、日本(150美元)等发达国家,市场渗透率仍有巨大提升空间。

二、市场规模分析

2.1 中国保健品市场规模与增长

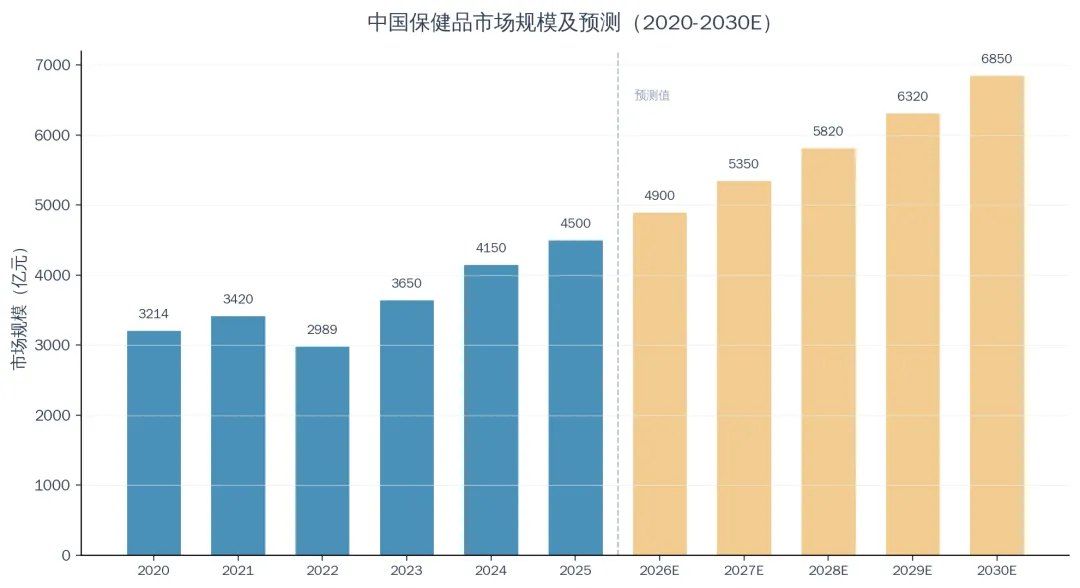

据多家研究机构数据综合统计,2020年中国保健品市场规模约为3214亿元,2021年增长至3420亿元,2022年受疫情反复、消费信心下降等因素影响短暂回调至2989亿元。2023年市场强劲反弹至3650亿元,同比增长22.1%,2024年进一步增长至4150亿元,2025年突破4500亿元。预计2026-2030年行业将保持约8-9%的年均复合增长率,到2030年市场规模有望达到6850亿元。

图1:中国保健品市场规模及预测(2020-2030E) 数据来源:艾媒咨询、中商产业研究院、头豹研究院

2.2 市场增速分析

从增速来看,中国保健品行业呈现明显的周期性波动。2020-2021年疫情期间保健品需求强劲,增速保持在6%以上;2022年受多重因素叠加影响,市场规模同比下降12.6%,是近十年来的低点;2023年强劲反弹至22.1%,体现出强劲的复苏动能。展望未来,随着老龄化持续加深、健康意识普及、产品创新加速,行业增速将回归稳健的8-9%区间。

图2:中国保健品市场规模同比增速(2020-2030E)

2.3 全球与中国市场对比

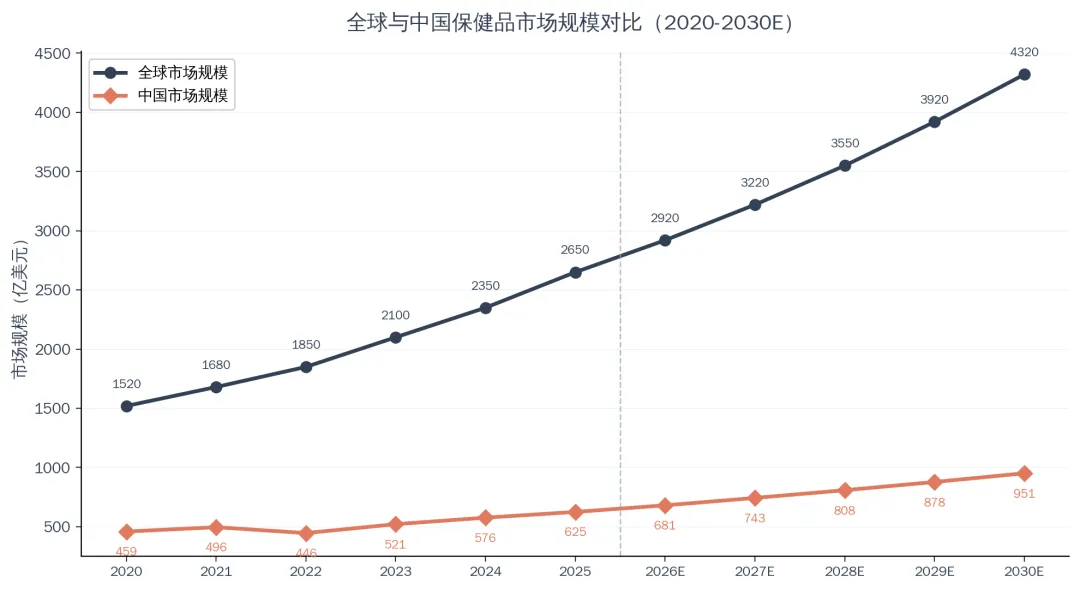

2025年全球营养保健品市场规模约为5006亿美元,预计到2030年将增长至6578亿美元,复合年增长率约5.1%。中国市场占全球比重约为10-12%,但增速显著高于全球平均水平,是全球增长最快的主要市场之一。中国市场的核心优势在于庞大的人口基数、快速增长的老龄人口、以及消费升级带来的健康支出增加。

图3:全球与中国保健品市场规模对比(2020-2030E) 数据来源:Fortune Business Insights、Mordor Intelligence

三、细分市场分析

3.1 品类结构变化

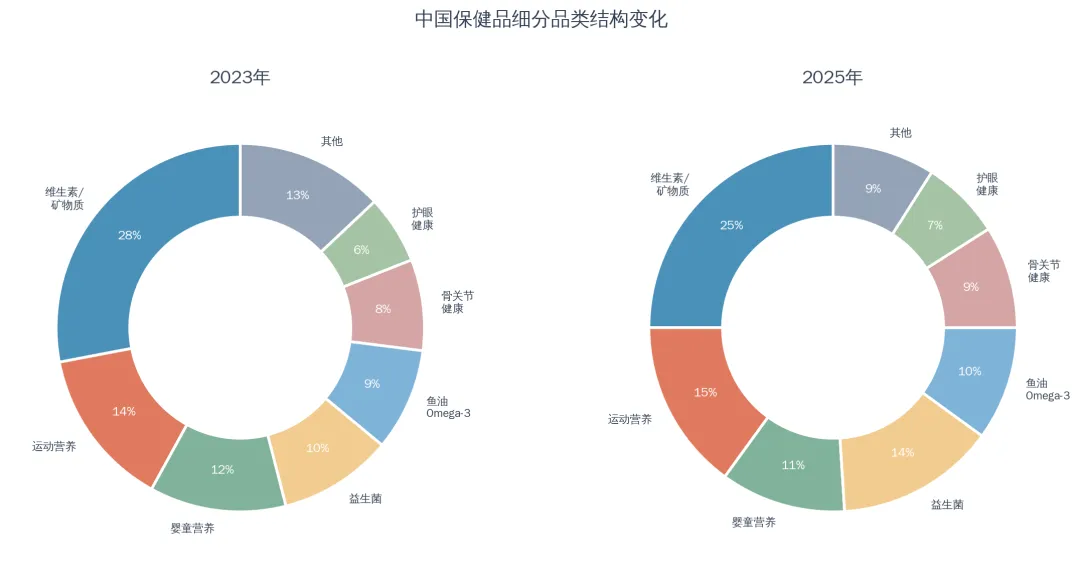

保健品市场的品类结构正在经历深刻变革。传统的维生素/矿物质类产品仍占据最大份额,但其占比已从2023年的28%下降至2025年的25%。与此同时,益生菌类产品占比从10%迅速提升至14%,成为增长最快的品类;运动营养类稳步提升至15%;鱼油/Omega-3、骨关节健康、护眼健康等细分品类也均呈现增长态势。

图4:中国保健品细分品类结构变化(2023 vs 2025) 数据来源:头豹研究院、艾瑞咨询

3.2 细分赛道深度解析

(1)维生素/矿物质补充剂

维生素/矿物质补充剂是保健品行业最大的细分市场,规模占比超过50%。产品以维生素C、维生素D、复合维生素、钙铁锌等为主,消费者覆盖全年龄段。近年来,高端化、复合化、剧型化成为产品创新主方向,如缓释型维生素、液体软糖、备备等新剂型快速崛起。

(2)益生菌与肠道健康

益生菌市场是近年来增长最快的细分赛道之一,市场规模占比从2023年的10%提升至2025年的14%。随着微生物组研究的深入、消费者对肠道健康与免疫力关联的认知提升,益生菌产品已从单一菌种向多菌种复合、定制化方向演进。国产益生菌品牌如奚氏、知心亭等快速崛起,与潘泰科、柯氏等国际品牌形成竞争。

(3)抗衰老与口服美容

抗衰老是保健品行业的绝对“增长引擎”。2024年全球抗衰老市场规模已达730亿美元,预计未来十年将以6.8%的复合年增长率持续攻坦。中国市场方面,胶原蛋白、辖酶Q10、白薇芦醇、NMN等成分备受关注,消费者从“治疗性抗衰”向“预防性抗衰”转变,年轻化趋势明显。

四、竞争格局分析

4.1 市场集中度与头部企业

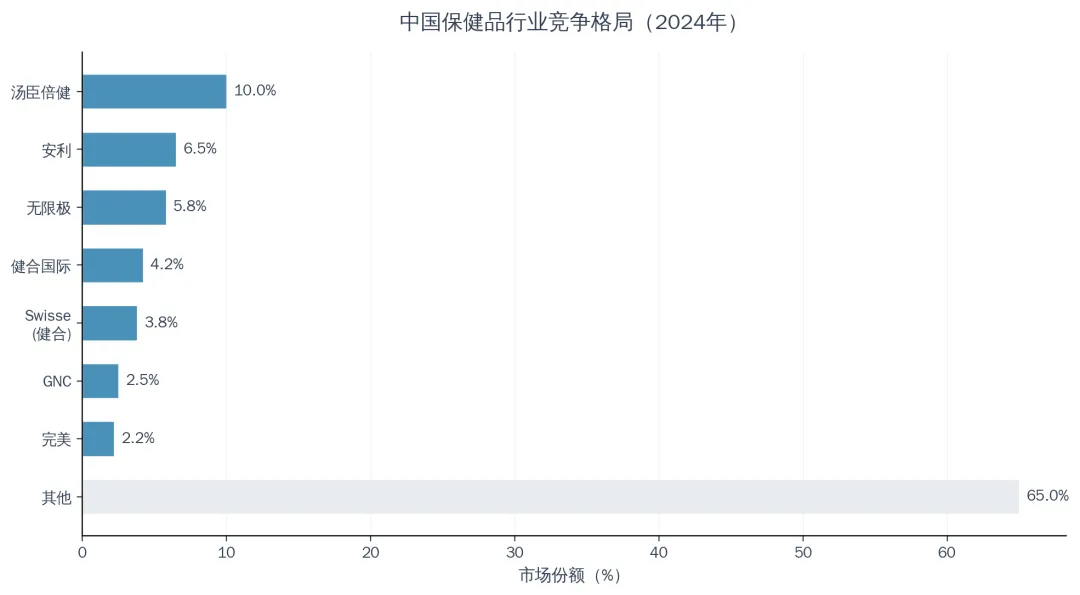

中国保健品行业集中度较低,属于典型的“大市场、小公司”格局。据Euromonitor数据,2024年汤臣倍健以约10%的市场份额位居行业第一,其次是安利(6.5%)、无限极(5.8%)、健合国际(4.2%)。CR5仅约29%,CR10仅约35%,其余65%的市场份额由众多中小品牌分割。线上渠道竞争更为激烈,2023年线上渠道CR10仅为24.53%。

图5:中国保健品行业竞争格局(2024年) 数据来源:Euromonitor

4.2 头部企业营收对比

企业 | 2023年营收(亿元) | 2024年营收(亿元) | 2025年营收(亿元) | 核心优势 |

汤臣倍健 | 94.1 | 88.3 | 85.2 | VDS龙头,多品牌矩阵 |

安利(中国) | 260+ | 245+ | 230+ | 直销渠道优势 |

无限极 | 220+ | 210+ | 200+ | 中药养生细分 |

健合国际 | 102.5 | 98.7 | 95.3 | Swisse+Biostime双品牌 |

东阿阿胶 | 47.2 | 45.8 | 43.6 | 阿胶品类龙头 |

表1:保健品行业头部企业营收对比(亿元) 数据来源:各公司年报,部分为估算值

4.3 国产替代与新兴品牌

国产保健品品牌正在加速崛起。在维生素补充剂领域,汤臣倍健已成为市场领导者;在益生菌领域,奚氏、知心亭等国产品牌市场份额持续提升;在传统滋补领域,东阿阿胶、同仁堂、广药白云山等老字号仍具有强大品牌影响力。同时,以报喜鸟、wonderlab、BuffX等为代表的新消费品牌通过电商渠道快速崛起,以“功能+美味+颜值”的产品理念吸引年轻消费者。

五、产业链分析

5.1 上游:原料与辅料

保健品产业链上游主要包括动植物提取物、中药材、营养素补充剂、真菌、益生菌、药用辅料等。上游原料市场的核心特征是技术壁垒较高、利润率优越(毛利率通常在40-60%)。中国在部分原料领域已实现国产替代,如维生素C、胶原蛋白等,但高端原料如特殊益生菌菌种、高纯度抗氧化剂等仍依赖进口。

5.2 中游:生产制造

中游为保健食品的生产制造环节,包括自主生产和代工生产两种模式。头部企业如汤臣倍健、安利等拥有自主生产基地,而大量中小品牌则采用OEM/ODM代工模式。中游环节的核心竞争力在于研发创新能力、质量控制体系和产能规模。行业毛利率普遍较高,汤臣倍健毛利率约65%,东阿阿胶毛利率约70%。

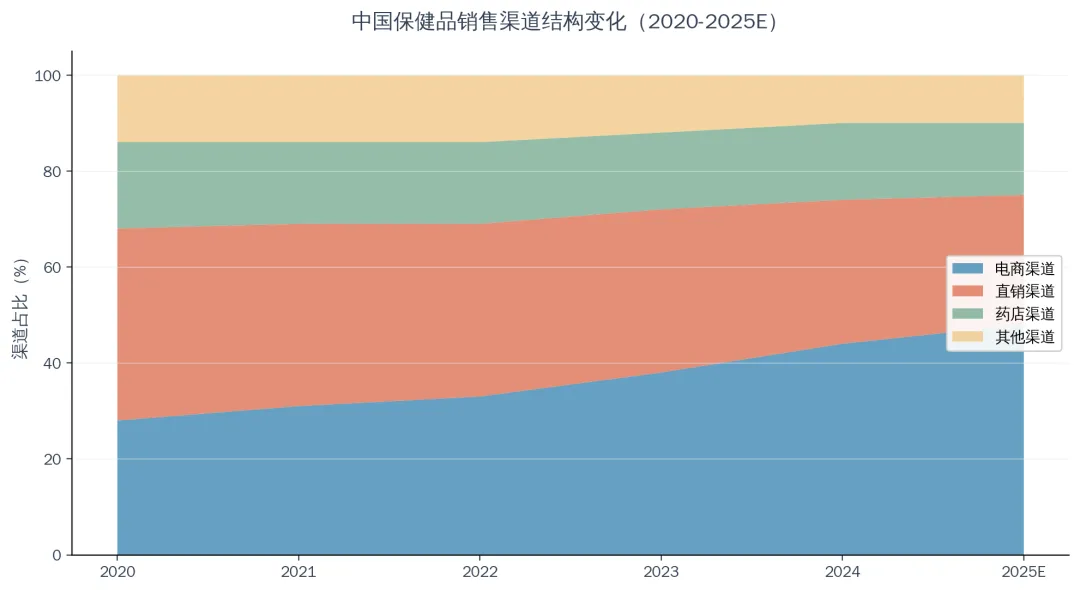

5.3 下游:渠道变革

保健品销售渠道正在经历深刻变革。2020年直销渠道占比40%,电商渠道仅28%;到2024年,电商渠道占比已飙升至44%,成为第一大渠道,直销渠道则下滑至30%。其中,以抖音为代表的兴趣电商弯道超车,2024年抖音医药保健品GMV突破500亿元,同比增长52.73%。药店渠道保持相对稳定,占比约16%,主要服务中老年消费群体。

图6:中国保健品销售渠道结构变化(2020-2025E) 数据来源:中商产业研究院、头豹研究院

六、政策环境分析

6.1 监管政策演变

中国保健品行业的监管体系已趋于完善。2016年《保健食品注册与备案管理办法》确立了“注册+备案”双轨制度,2020年修订版进一步优化审批流程。2025年国家卫健委、市场监管总局联合发布《特殊医学用途配方食品通则》等新标准,将于2026年9月起实施。

时间 | 政策/法规 | 核心内容 |

2016 | 《保健食品注册与备案管理办法》 | 确立“注册+备案”双轨制度 |

2020 | 《办法》修订版 | 优化审批流程,简化备案程序 |

2023 | 《保健食品功能目录》调整 | 新增24种功能,扩大产品范围 |

2025 | 《特医配方食品通则》 | 完善特殊营养食品标准体系 |

2026E | 跨境营养品合规革命 | 加强进口保健品监管 |

表2:保健品行业重点政策法规时间线

6.2 政策影响分析

监管政策的主要影响体现在三个方面:一是“良币驱逐劣币”,严格的监管标准淘汰不合规企业,为头部企业释放更多市场空间;二是备案制度降低了新产品上市门槛,促进了产品创新和品类丰富;三是功能目录扩大带来新的市场机会,2023年新增24种保健功能,覆盖了肠道健康、免疫调节、睡眠改善等新兴需求。

七、消费者分析

7.1 人均消费与渗透率

中国保健品人均消费额仅为38美元/年,远低于美国(280美元)、澳大利亚(210美元)、日本(150美元)、韩国(120美元)等发达国家。这意味着中国保健品市场的渗透率仍有巨大提升空间,随着居民收入增长和健康意识提升,未来人均消费额有望向日韩水平看齐。

图7:主要国家保健品人均消费额对比(2024年) 数据来源:Euromonitor、赫力昂

7.2 消费人群结构

保健品消费人群正在经历显著的结构性变化。传统上,中老年人是保健品的主力消费群体,银发家庭贡献了17.7%的销售增速。但近年来,年轻消费者(25-40岁)的比例快速提升,其关注的焦点从“治疗”转向“预防”和“生活方式”,如护眼、护发、助眠、美容等。男性消费者的比例也在稳步提升,运动营养、能量补充等品类备受关注。

八、未来趋势展望(2026-2030)

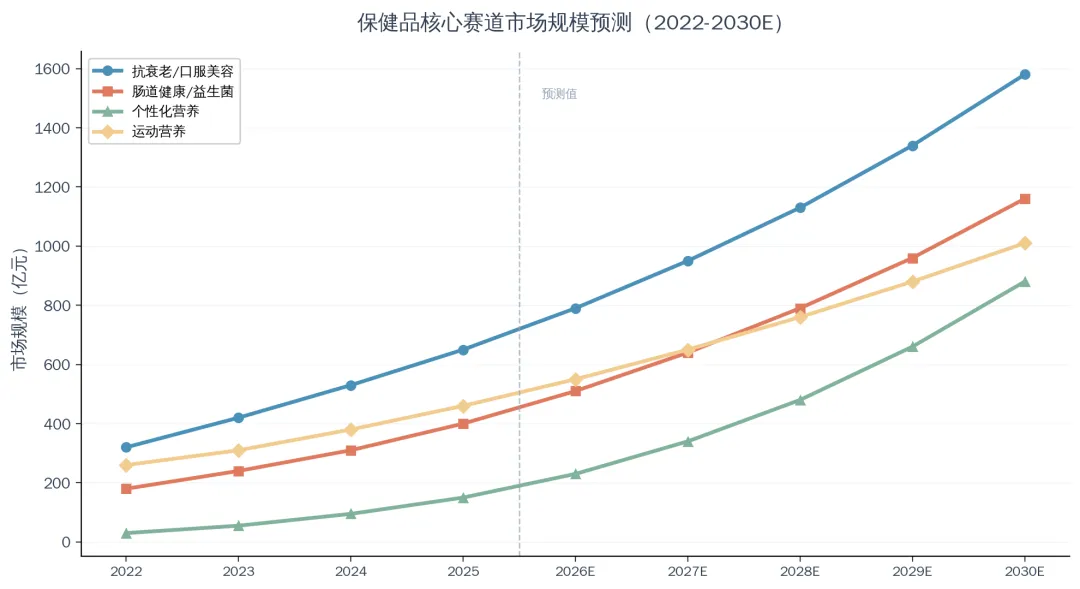

8.1 趋势一:抗衰老与口服美容——绝对增长引擎

抗衰老是保健品行业最大的增量赛道。2024年全球抗衰老市场规模已达730亿美元,预计到2034年将突破1409亿美元。中国市场方面,胶原蛋白、辖酶Q10、NMN、白薇芦醇等成分备受关注。值得注意的是,消费者正在从“治疗性抗衰”向“预防性抗衰”转变,越来越多20-30岁的年轻人开始接受“抗老要趁早”的理念,这一趋势将持续放大市场。

8.2 趋势二:肠道健康与益生菌——科学驱动的爆发增长

微生物组研究的突破性进展正在重塑益生菌市场。研究表明,肠道微生物与免疫力、代谢健康、神经系统、皮肤健康等密切相关,益生菌的应用场景正从“消化健康”向“全身健康”扩展。预计2026-2030年中国益生菌市场将保持15%以上的年均增速,到2030年市场规模有望突破1160亿元。

8.3 趋势三:个性化营养——基因检测驱动的精准补充

基因检测技术的普及和成本下降正在催生“个性化营养”新赛道。消费者可以通过基因检测了解自身的营养缺乏和健康风险,从而获得定制化的营养补充方案。这一趋势在海外市场已有成熟模式(如Thorne、Persona等品牌),中国市场尚处于早期阶段,但增长潜力巨大。预计2030年中国个性化营养市场规模有望达到880亿元。

8.4 趋势四:运动营养——健康生活方式驱动

随着全民健身意识的提升和健身行业的蓬勃发展,运动营养市场持续扩容。产品从传统的蛋白粉、肌酸向更多元化的方向发展,包括能量棒、电解质补充剂、运动后恢复产品等。运动营养市场的核心特征是消费者粘性高、复购率高,且客单价呈上升趋势。

8.5 趋势五:药食同源与中式滋补创新

药食同源理念的复兴和政策支持正在催生中式滋补品的创新浪潮。人参、灵芝、冬虫夏草、柑橘、红枣等传统中药材被以现代科技手段进行提取和创新,形成了“传统智慧+现代科技”的差异化竞争优势。同仁堂、广药白云山、东阿阿胶等老字号正在通过产品创新触达年轻消费者。

图8:保健品核心赛道市场规模预测(2022-2030E) 数据来源:多机构综合估算

九、行业参与建议

9.1 重点关注赛道

① 益生菌与肠道健康:增速最快的细分赛道,科学背书强、应用场景广,建议关注具有核心菌种研发能力的企业。

② 抗衰老与口服美容:市场规模最大、增长确定性强,建议关注拥有核心成分研发能力和专利布局的企业。

③ 个性化营养:新兴赛道,增速极快,建议关注具备基因检测+营养方案整合能力的平台型企业。

④ 上游高端原料:利润率优越、技术壁垒高,建议关注特殊益生菌菌种、高纯度提取物等领域的龙头企业。

9.2 风险提示

① 监管风险:保健品行业监管政策变化较快,新规则可能影响部分企业的产品线和业务模式。

② 同质化竞争:行业集中度低,产品同质化严重,价格战风险较高。

③ 消费者信任危机:虚假宣传、质量问题等事件可能影响行业整体信誉。

④ 原料供应风险:部分高端原料依赖进口,国际贸易摩擦、汇率波动等因素可能影响成本。

十、结论

中国保健品行业正处于从“规模扩张”向“质量提升”转型的关键阶段。未来2026-2030年,行业将呈现以下核心趋势:

趋势一:市场规模稳健扩张。预计2030年市场规模将达到6850亿元,年均复合增长率约8-9%,增长驱动力从“人口红利”转向“健康意识觉醒+产品创新”。

趋势二:品类结构持续优化。益生菌、抗衰老、个性化营养等新兴品类增速显著高于传统维生素补充剂,行业增长结构更加多元。

趋势三:渠道电商化不可逆转。电商渠道占比已超过44%,兴趣电商弯道超车,未来将进一步主导行业渠道变革。

趋势四:科学化与个性化成为竞争核心。具备研发创新能力、临床验证能力、个性化服务能力的企业将在竞争中胜出。

趋势五:国产替代加速。在益生菌、胶原蛋白、传统滋补等领域,国产品牌市场份额持续提升,品牌国潮势不可挡。

────────────────────

数据来源说明

本报告数据主要来源于以下机构的公开报告和研究数据:艾媒咨询、中商产业研究院、头豹研究院、Euromonitor、Fortune Business Insights、Mordor Intelligence、各上市公司年报。部分数据基于多源交叉验证后的合理估算,已在报告中标注。

报告日期:2026 年 4 月 20 日