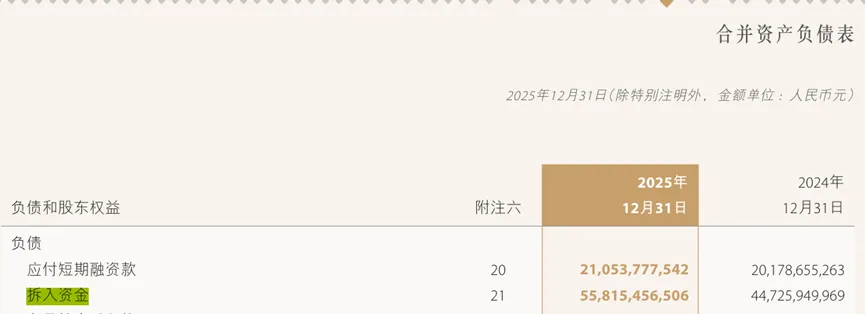

拆入资金:中金负债端的“压舱石”与跨境融资的精密棋局

从银行间拆借到境外子公司扩表,一窥头部券商的资本运作艺术

2026年4月20日 星期一

拆入资金——这是中金财报中负债的第二块内容。相较于第一章的应付短期融资款,内容并没有想象中那么多。本章主要涉及银行拆入资金和转融通融入资金。在之前讲应收证券借贷保证金时已有提及,不过那时是资金出借的视角,现在则是融资的视角,区别很大。

一、什么是银行拆入资金与转融通融入资金?

一、什么是银行拆入资金与转融通融入资金?

银行拆入资金:商业银行以同业拆借的方式将资金融出给另一家金融机构,中金便是资金接收方。本质就是金融机构之间的短期借钱。

转融通融入资金:证券公司开展融资融券业务时,既向客户提供融资融券服务,同时自身也会从中国证券金融股份有限公司(证金公司)融入资金或证券,以开展融券业务。融入的资金就是转融资。

二、为何这两类资金都被归入“拆入资金”?

原因一:业务实质相近

对中金而言,两者都侧重日常资金调剂。转融通虽然专门服务于融资融券业务,但最终资金流向仍然是资本中介业务。

期限结构相似:同业拆借基本在1年以内;转融资期限分为7天、14天、28天、91天、182天等多个档次,同样属于短期融资。

原因二:会计处理一致

既然是借钱,会计分录就很简单:

借:银行存款

贷:拆入资金

证券公司须在拆入资金项下单独披露转融通融入资金的规模、剩余期限、利率情况。投资者和报表读者可以清晰了解负债结构。

原因四:内部管理归口统一

中金将这两部分统一纳入司库或资金运营部门进行流动性管理,合并报表和内部考核都更加方便。

可能会计分录有点枯燥,没学过财务的朋友不太理解。其实本质就是把各类资金分类清楚,最终形成合理的报表项目。笔者也在学习过程中——比起单纯分析数据合规性,把数据和所学知识结合起来,能更快理解业务与财务之间的联系。

三、拆入资金的会计分录全流程

这类资金较为固定,不会产生利息外的损益。从金融负债分类看,它属于“以摊余成本计量的金融负债”。下面梳理其会计分录:

一、初始确认的时候:当实际收到金额后,要么扣除交易费用,要么不扣,当然大概率要扣的:

借:银行存款10,000,000

贷:拆入资金——本金 10,000,000

二、如果存在交易费用:就要冲减到资产借方了,因为你实际扣钱了嘛,就要从分录中体现出来你扣费用后的实际金额:(1%)

借:银行存款(实际到账金额)9,900,000

拆入资金——利息调整(交易费用)100,000

贷:拆入资金——本金(名义本金)10,000,000

三、再者就要计提利息了,因为拆入资金的时间短,金额相较于其他融资利率小很多,因此实务中可能会按照名义利率来计算,也就是按当时签的合同利率来计提咯(按3%来算)

借:利息支出300,000

贷:应付利息(或拆入资金——应计利息)300,000

如果还要被加交易费用的话,那么支出端肯定要增加的:(这里不是很严谨,参考就行)

借:利息支出(实际利息)310,000

贷:拆入资金——利息调整(摊销额)10,000

应付利息(票面利息) 300,00

四、如果按照票面利率来计算的话

借:拆入资金——本金10,000,000

应付利息(或拆入资金——应计利息)300,000

贷:银行存款10,300,000

要是按实际利率的话,就把应付利息和利息调整给倒过来就行,银行存款自然也要发生变更,估计就在10,310,000左右。

实际情况由于转融通时间较短,那么其利率估计就按合同利率上面的来,这样也方便操作不是?

转融通期限较短,其利率一般直接按合同利率执行,操作更简便。

四、换位思考:中金为什么偏爱拆入资金?

四、换位思考:中金为什么偏爱拆入资金?

以中金的视角来看,拆入资金有四大优势:

门槛低:中金作为券商行业的佼佼者,信用价值高,是银行间市场的核心成员。金融机构之间的资金流动自然比普通券商更容易。

渠道多:既可以从商业银行融入,也可以直接从证金公司融入,资金来源多样化。

无抵押:依靠高信用度,无需质押或抵押物,资金流动方便。

定价透明:拆入利率定价按照SHIBOR体系确认,谈判成本低,流程快捷。

SHIBOR小知识:上海银行间同业拆放利率,由18家信用等级较高的银行组成报价团,每个交易日自主报出各自的人民币同业拆出利率,取算术平均后得到。期限涵盖从隔夜(O/N)到1年不等的8个品种,是货币市场的基准利率。

五、拆入资金占比为何如此之高?

| 拆入资金(银行同业拆借) | ||

| 转融通融入资金 | ||

| 短期融资券 | ||

| 收益凭证 | ||

| 卖出回购 |

从表中可见,除短期融资券外,拆入资金是利率上限最低的工具,而且流动性门槛方便。只要市场SHIBOR水平合适,拆入资金自然是最优选择。

上图为合报

上图为合报

该图为公司报表

六、两张现金流量表的“矛盾”与集团融资策略

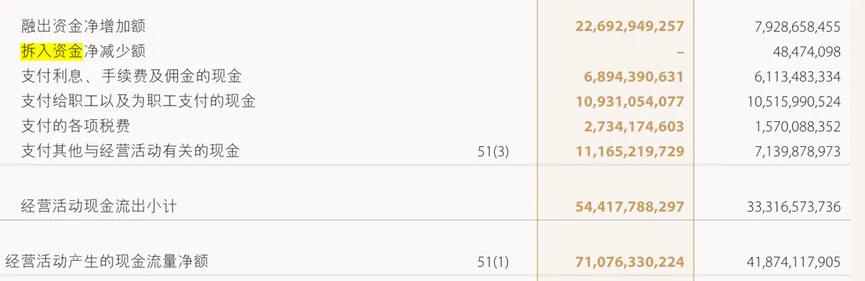

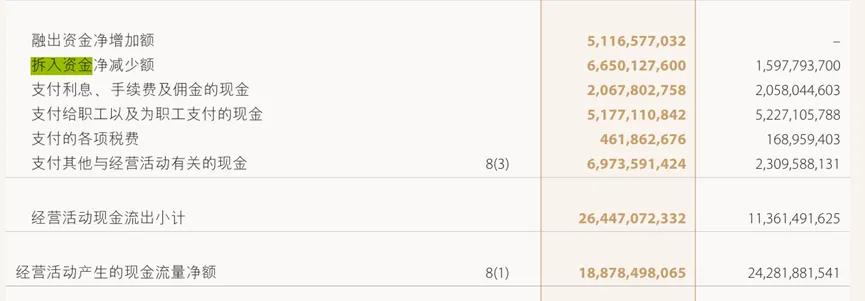

我们来看两张现金流量表的数据(2025年):

| 合并现金流量表 | 110.29亿 | +110.29亿 | |

| 公司现金流量表 | 66.50亿 | -66.50亿 |

合并现金流量表:反映整个中金集团(母公司+所有子公司)的现金流动汇总。

母公司现金流量表:只反映中金母公司(本体)的现金流情况。

合报,就是反映中金整个集团整体所发生的现金流情况,即母公司+子公司的现金流动汇总;后者,也就是母公司报表,也就是本体,单纯的反映母公司的现金流的使用情况。

各位读者有没有发现上图中一个懵逼的问题?

合报中有拆入资金的流入数据,但下面的母公司报表中并没有,这是为何?实际上合并表中"净增加110.29亿",意味着整个中金集团(母公司+所有子公司)从外部金融机构净拆入了110.29亿元,为啥后面是斜杆?大概率24年的拆入资金是净流出。(下图所示)

按照现金流量表的列报惯例,"拆入资金净增加额"与"拆入资金净减少额"通常只会出现其中一个,并非两者对立。

合报支出

公司报表支出

公司报表支出

读者可能会疑惑:合报里有拆入资金流入,母公司报表里却没有,反而有流出?

按照现金流量表列报惯例,“拆入资金净增加额”与“拆入资金净减少额”通常只出现其一,不会同时出现。合报中净增加110.29亿,意味着整个集团从外部净拆入了110.29亿元;而母公司净减少66.50亿,说明母公司层面在净偿还。

合并表中的110.29亿净增加 = 母公司(-66.50亿)+ 子公司(+X亿)

解得 X = 176.79亿元——子公司层面净拆入了约176.79亿元,远超母公司偿还额。

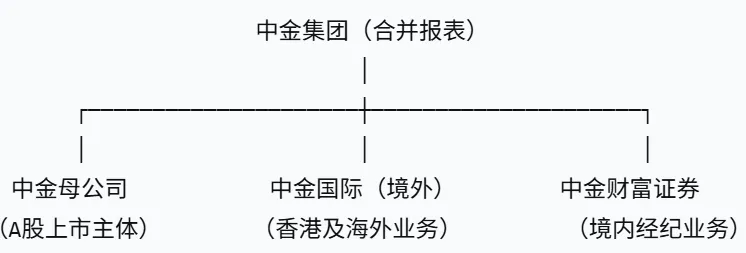

七、子公司为何对资金需求如此之大?

这就要看中金集团的架构:

子公司的巨额净拆入,主要流向中金国际(境外业务平台)。原因有三:

① 境外融资融券业务的资金垫付

中金在港股、美股市场开展融资融券业务,需要大量短期资金先行垫付客户交易。拆入资金期限灵活、到账快,是最合适的工具。

② 场外衍生品业务的流动性保障

中金自银行拆入资金在2025年二季度环比持续大幅增长约45%,主动杠杆率由一季度的5.9倍提升至二季度的6.2倍(这是从网上找的,大家都可以找得到)。人尽皆知,主动杠杆率和被动杠杆率差距甚大,这是经营主体对于市场运作的强大预期,也是对投资者预期的良好反馈。大量的拆入资金将服务于场外衍生品业务的保证金支付和风险对冲需求。权益投资中,场外衍生品对冲持仓的占比已提升至约88.6%,贡献了投资收入的约44%,笔者在后续文章中将继续发掘相关信息。

③ 跨境资本中介业务的过桥融资

一旦大机构与中金开展跨境并购、境外IPO等业务,过桥融资和垫付资金需求十分庞大。拆入资金的灵活性和速度优势在此场景中尤为突出。

④从报表中的数据,再次验证了这个观点:

从资产负债表端中能够清晰的了解到,母公司正在主动压降拆入资金66.50亿元,但子公司等在极力扩张资金。

在前面短期融资款、递延所得税资产中中谈到25年的实际业务收入是大幅上涨的,充裕的资金带来更多业务的确定性,充裕之后就要开始调整整个债务端带来的压力。2025年母公司经营活动现金净流入达453.26亿元,拆入资金作为刚性负债,在流动性充足时优先偿还,可以有效降低财务杠杆。

笔者觉得最牛掰的是(当然本人的视野局限性,目前最令人感到震惊的策略是),25年中金先后发行了许多短期融资券、公司债券、次级债券等多种长期融资工具,这类工具的时效远比拆入资金更长久,明确用于偿还存量债券和补充流动资金。用长期融资替换短期拆借,既可以降低期限错配风险,也可以改善流动性覆盖率等关键监管指标。

八、资金流向的实证佐证

八、资金流向的实证佐证

中金国际净利润占集团比重高达46.91%(2025年约50.85亿港元)。大量拆入资金用于支持境外业务,包括在迪拜国际金融中心新设分支机构。

境外业务收入达56.05亿元,同比增长77.8%,占营收比重提升至19.68%。

权益投资中,场外衍生品对冲持仓占比已提升至约88.6%,贡献了投资收入的约44%。

九、为何选择境外拆入而非境内调拨?

境外授信体系成熟

2025年1月,中金国际为其间接全资子公司向渣打银行申请新增6.5亿港币授信额度提供担保,担保余额增至16.75亿港币。中金国际还为其下属公司发行14亿美元中期票据提供担保,担保总额升至约328.81亿元,占母公司净资产的28.51%。中金国际等子公司已在海外获得可观的独立授信能力。成本优势与汇率风险规避

直接从渣打、汇丰、中银香港等银行拆入资金,比集团内部跨境调拨更具成本优势,还能规避外汇管制和汇兑损失。(很正常,国家战略+自身实力的支持)跨市场最优配置

集团在境内主动压降短期拆借、在境外增加拆入资金,实现了跨市场融资成本的最优配置。

十、利润表中的利息支出与资产负债表的“计提利息”为何差距巨大?

有读者发现?拆入资金附注中“计提利息”仅9,500万元,而利润表中“拆入资金利息支出”高达11.79亿元,相差约11倍。这是不是数据问题?

答案:口径完全不同。

资产负债表附注中的“计提利息”:是指截至2025年12月31日已计提但尚未到付息日的应付利息,只是一个时点存量。它已经计入拆入资金账面价值,但只反映年末这一天尚未支付的利息。

利润表中的“利息支出”:是2025年全年累计发生的利息费用总额,是一个时段流量。全年逐日逐笔的资金占用都要计算利息。

计算公式:

利息费用 = 拆入资金日均余额 × 日均利率 × 计息天数

以2025年拆入资金日均余额约500亿元、加权平均利率约2.36%估算:

500亿 × 2.36% ≈ 11.8亿元,与利润表数据高度吻合。

小结:计提利息服务于资产负债表信息的追踪;而作为投资者,更应该关注现金流量表和利润表中的实际利息支出。

十一、SHIBOR与中金拆入资金的关系

2025年,3个月SHIBOR稳定在1.60%左右,中金拆入资金利率约2.36%(含信用利差)。

全年净增110.29亿元拆入资金,印证了转融通融入资金在2025年开展了3个月以内的资金融入业务。

SHIBOR是拆入资金的“计价基准”——SHIBOR越低,中金的融资成本越低,利润空间越大。这正是中金能够在拆入资金规模大幅增加的同时,仍将综合融资成本控制在2%-3%合理区间的关键。

回顾SHIBOR与中金的关系,3个月SHIBOR稳定在1.60%左右,中金拆入资金利率约2.36%,全年净增110.29亿元拆入资金。这也印证了转融通融入资金在25年开发了3个月以内的资金融入业务。