在经济下行的市场中,表现非常不错。

【毛利率最高68.91%】“暴利”的污水处理行业?(盘点重庆水务污水处理业务毛利率)

污水处理行业和自来水行业是“保本微利”的公益性行业。

区别在于,自来水业务收入的直接来自于居民和企业,污水处理业务来自于财政支付。

上市的水务公司财务比较透明,于是盘点了一下重庆水务污水处理最近十余年的毛利润率,感觉有点“暴利”。

例如:重庆水务2025年污水处理业务利润率为33.25%,公司整体为10.85%。

污水处理业务的毛利率如何?

把重庆水务多年来的毛利率汇总了一下,如下:重庆水务污水处理业务

年份 | 毛利率% |

2007 | 68.33 |

2008 | 68.5 |

2009 | 68.91 |

2010 | 69.55 |

2011 | 65.86 |

2012 | 68.09 |

2013 | 68.15 |

2014 | 63.51 |

2015 | 63.24 |

2016 | 52.35 |

2017 | 56.68 |

2018 | 49.3 |

2019 | 47.36 |

2020 | 51.1 |

2021 | 47.39 |

2022 | 42.86 |

2023 | 27.61 |

2024 | 32.11 |

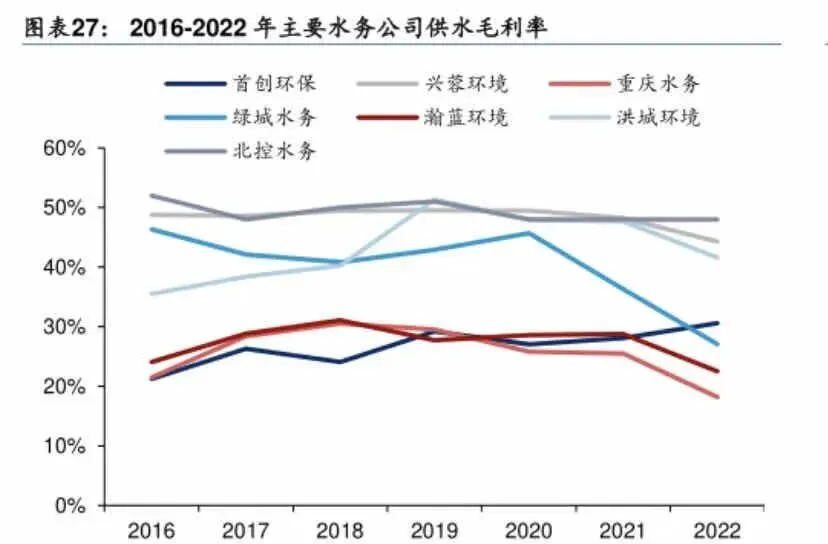

供水业务的毛利率如何呢?

什么是保本微利?

根据《城镇供水价格管理办法》(2021年),文号:国家发改委、住建部 第46号令,自来水:国家明确 “居民生活用水保本微利。”根据《污水处理费征收使用管理办法》(2014年),文号:财税〔2014〕151号(财政部、发改委、住建部),污水处理:国家明确 “覆盖运营成本并合理盈利”(即行业常说的“保本微利”)

(下文资料来自豆包查询,

不代表本人的意见)

保本微利是如何解释的呢?

供水(居民为主):准许收益率约 4%~8% → 对应毛利率约 10%~20%,属保本微利。污水处理(政府付费):准许收益率约 6%~8% → 毛利率约 25%~35%,属合理盈利。

那上市公司的高利润是怎么来的?

其实并不是违规操作,而是由业务结构、财务规则、商业模式等多种原因造成的。下面用四点讲清楚。

第一,利润来源不同环节。

“保本微利”只针对运营环节,也就是污水厂建成后运行的那部分。而上市公司往往布局全产业链,真正赚钱的是建设环节。比如土建、设备采购、工艺安装这些,毛利率普遍能达到20%-30%,核心设备甚至超过40%。企业自己建厂、自己卖设备,再把建设和运营的利润合并算,整体利润率自然就上去了。

污水厂最赚钱的不是土建,如下:

• 膜组件(碧水源核心)

• 曝气系统

• 水泵、鼓风机

• 自控仪表

• 阀门管道

这些设备价格弹性极大:

国产 100 万,贴个牌就变 200 万,用进口品牌名头可以开到 300 万。审计只能审:品牌型号是否一致,审不了:你进价多少、毛利多少。设备毛利经常 40%~60%

第二,区域垄断,没有竞争对手。

很多水务上市公司在当地有独家特许经营权,比如重庆水务,垄断了重庆的供水和污水处理市场。没有竞争,价格和成本就能在合规范围内自己把控,收入稳定,成本可控,利润率自然远超6%-8%的基准水平。

第三,财务处理技巧,账面利润更高。

污水处理厂投资大、周期长,财务上可以做合理优化。比如建设期间的贷款利息不算当期费用,而是算进投资成本;资产折旧年限拉长到20-30年,每年摊到账上的成本就少了。再加上环保行业有“三免三减半”的税收优惠和政府补贴,税费支出降低,净利润自然提升。

典型结构:

• 集团公司 → 卖设备给项目公司

• 工程公司 → 做EPC

• 项目公司 → 运营

设备加价、EPC管理费、设计费……层层加价,全部合法。

第四,政府审计不限制企业利润率。

虽然政府会对污水厂建设工程进行审计,但主要是查工程量、造价定额、材料单价是否合规,不管你企业最终赚多少利润。只要按市政定额报价、手续齐全,哪怕工程环节利润比较高,审计也会通过。而且BOT模式下,政府只核定处理费标准,不干预建设成本,企业可以在合规范围内把建设环节的利润做足。

总结一下:污水厂运营端“保本微利”是政策底线,而上市公司整体利润率高达20%,是因为它们通过全产业链布局、合规财务运作和规模优势,突破了单一运营环节的利润限制。两者并不矛盾。对行业来说,在保障好民生服务的前提下,合理赚钱才能持续发展,但也要守住合规底线,不能因为逐利影响了公共服务质量。

(以上数据来自财报,分析为AI,不代表个人观点)

丹心化浊浪,碧水酿甘泉

往期精选:

水体富营养化的幽灵:磷(P)的“变形记”——从洗衣粉到肉丸子

[技术交流]MBR膜产水的粪大肠菌群数已达标,还有必要消毒吗?