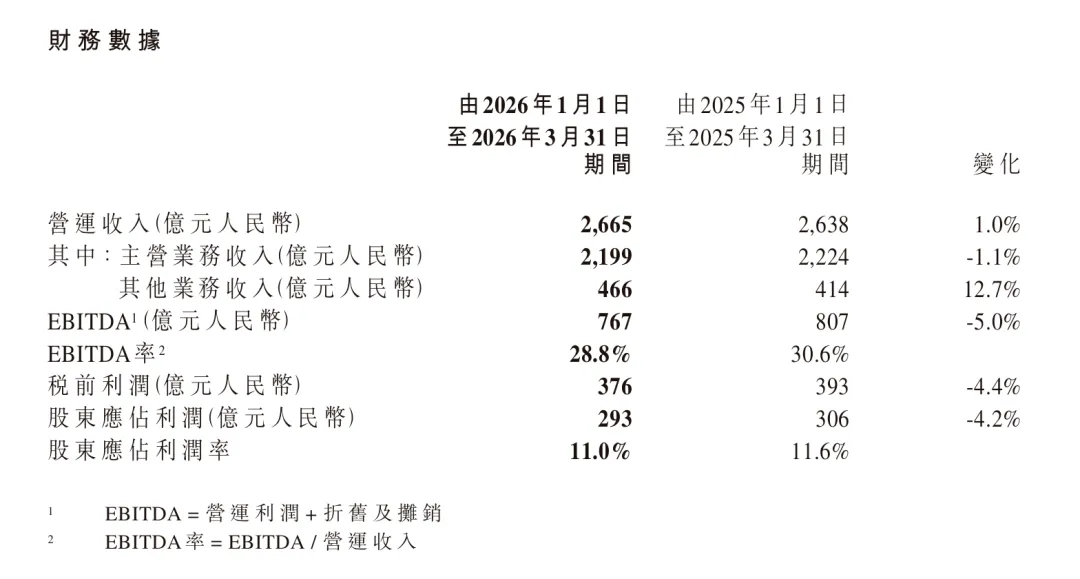

运营商情报 讯 2026年4月20日晚间,中国移动发布了2026年第一季度业绩报告。一季度实现营业收入2665亿元,同比增长1.0%;归母净利润为293亿元,同比下降4.2%;扣非归母净利润为279亿元,同比下降3.5%;经营现金流净额同比大幅增长128.1%至714亿元;基本每股收益为1.36元。

这份财报呈现出典型的“冰火两重天”格局:一方面,传统主营电信业务与盈利水平持续承压;另一方面,新兴业务、现金流表现及战略布局释放出积极信号。

营收与利润:增长乏力背后的结构性分化

整体增速趋缓,利润连续两季下滑

2026年Q1,中国移动营业收入同比仅增长1.0%,处于近年同期较低水平。更值得关注的是,归属于母公司股东的净利润同比下降4.2%,已是连续第二个季度同比回落(2025年Q4同比下降20.92%)。EBITDA同比下降5.0%至767亿元,净利润率也由11.6%收窄至11.0%。

从环比视角来看,Q1净利润较2025年Q4的217.42亿元增长34%,显示出经营端在季度间有所修复。但从同比维度观察,利润端压力的持续释放,仍是公司当前阶段面临的核心挑战。

收入结构分化加剧:主业下滑,新业务接力

营收结构的分化是本季财报最核心的观察点之一。主营业务收入2199亿元,同比下滑1.1%;而其他业务收入达到466亿元,同比大幅增长12.7%,占整体营收比重已接近17.5%。

主营业务的同比下降,反映出语音、流量等传统通信业务已然进入深度成熟期。移动用户增长红利见顶、行业价格竞争等因素叠加之下,传统通信服务的增长空间持续收窄。中国移动移动客户数虽已突破10.09亿户,Q1净增376万户,但用户规模的微幅增长已难以对主营业务收入形成实质性拉动。

其他业务收入的强劲增长,则主要由云计算、算力租赁、数字政务、智能服务等新兴板块所驱动。这些业务正是中国移动“通信服务+算力服务+智能服务”三大主业战略的直接落地成果,也成为公司未来增长最值得期待的新引擎。

盈利承压的深层原因:成本端全面抬升

利润下滑的根源,更多来自成本端的持续攀升。营业成本同比增长3.2%至1989亿元,增速明显快于收入增速,绝对值增加约62亿元,而营业收入仅增加约27亿元,“剪刀差”效应突出。

更值得关注的是,研发费用同比激增22.3%至39亿元,显示出公司正在加大对AI大模型、算力基础设施、5G-A等前沿技术的研发投入。在算力赛道竞争日趋白热化的背景下,研发投入的超前布局是必要的战略代价,但短期内不可避免地侵蚀了利润。

管理费用和销售费用分别同比小幅增长0.9%和1.3%,显示公司在日常运营端仍保持了良好的成本纪律。信用减值损失由去年同期的66.6亿元降至61.1亿元,坏账压力有所缓解,对利润形成小幅正向贡献。

值得留意的是,投资收益表现抢眼,一季度达68.4亿元,同比大幅增加25.7亿元,其中对联营企业和合营企业的投资收益为40.1亿元,在一定程度上缓冲了经营利润的下行压力。

用户底盘稳固,新动能蓄势待发

基础用户规模保持领先

在用户数据方面,中国移动依然保持着无可撼动的龙头地位。截至2026年3月31日:

移动客户总数达10.09亿户,本季度净增376万户;5G网络客户数达6.68亿户,较年初净增约2600万户;宽带联网客户达3.33亿户,本季度净增390.1万户;物联网卡连接数突破15.04亿,单季净增逾2232.9万户。

从行业整体来看,截至2026年2月末,三大基础电信企业及中国广电的移动电话用户总数达18.26亿户,5G移动电话用户达12.35亿户,占移动电话用户的67.6%,渗透率仍在稳步提升。

算力与智能服务:从“增量”走向“引擎”

其他业务收入中,云计算、算力租赁、智能服务等板块的增速尤为亮眼。根据2025年全年数据,中国移动算力服务收入已达898亿元,同比增长11.1%,其中智算服务增速高达279%,拉动云算服务收入同比增长13.9%。

2026年Q1的“其他业务收入”增长12.7%至466亿元,延续了这一强劲势头,表明中国移动从“通信管道”向“算力+智能服务商”的战略转型正在加速兑现。

现金流爆发式改善:资金管理能力的集中体现

本季财报最超出市场预期的亮点,莫过于经营活动产生的现金流量净额同比增长128.1%至714亿元,创出近年同期最佳表现。

拆解驱动因素,经营性现金流入与去年同期基本持平(约2748亿元),关键变化在于现金流出端—— “购买商品、接受劳务支付的现金”从去年同期的2014亿元骤降至1579亿元,减少约435亿元,降幅逾21%。

这一变化或与公司调整供应商付款节奏、压缩采购支出、优化营运资金管理策略密切相关。资本开支方面,购建长期资产支付的现金为304亿元,较去年同期减少60亿元,降幅16.5%。期末现金及现金等价物余额达1553亿元,较去年同期增长24.2%,资金储备更加充裕。

现金流量表的强势表现,不仅体现了公司在资金管理效率上的主动调控能力,也为后续加大新兴业务投入提供了充足的资金保障。

资本开支结构深度调整:算力时代全面开启

2026年,中国移动的资本开支策略正在发生根本性转变。全年资本开支计划为1366亿元,同比下降9.5%,但算力网络资本开支预计为378亿元,同比大幅增长62.4%;智能网络资本开支预计为89亿元,同比增长19.8%;两大网络合计投资占比已超过37%。

这一结构性调整的背景,是5G网络大规模建设高峰期的基本结束,以及传统通信网络投资需求的大幅减少。运营商不再盲目追求总量扩张,而是通过结构优化、共建共享、存量提效等模式,将资源精准投向最具增长潜力的领域。

从行业趋势来看,2026年三大运营商总资本开支约2596亿元,同比收缩8%,但算力与AI领域的投资占比已普遍超过35%。中国电信算力基础设施投资增至255亿元,同比增长26%,中国联通算力投资占比同样超过35%。

可以说,中国电信业正从“5G规模建设”全面转向“5G-A能力升级+算力网络深耕”的新阶段。

行业转型浪潮:从“流量经营”到“价值经营”

中国移动的战略转型并非孤立现象,而是整个电信行业深刻变革的缩影。

2025年,三大运营商的传统通信业务增速放缓已成为不争事实。中国移动通信服务收入同比下降1.0%,移动ARPU值从48.5元降至46.8元,反映出语音、短信等基础通信需求的持续萎缩。

在“十五五”规划开局之年,行业整体发展逻辑正在从“规模扩张”转向“存量优化、价值提升”的新阶段。三大运营商纷纷将战略重心转向算力与AI赛道,加速从“网络建设者”向“数智服务商”的角色转变。

2026年,三大运营商内部正以AI服务为核心重新整合技术系统和人才生态。从云网转向以AI服务产品为主的运营,正在成为行业共识。

中国移动自身亦已明确提出,将向 “世界一流科技服务企业” 目标迈进,持续做强通信、算力、智能服务,着力推进科技创新、发展新质生产力。

展望与挑战:转型之路任重道远

站在2026年一季度的时间节点审视中国移动的发展态势,以下几点值得持续关注:

短期看点:

盈利拐点何时出现? 成本端持续攀升与研发投入持续加码的双重压力下,净利润连续两季同比下滑的趋势能否在二季度得到遏制,将是市场最为关注的焦点。

应收账款风险值得警惕。 截至一季度末,公司应收账款余额为1231.36亿元,较2025年末增长23.43%,需关注后续回收情况。

现金流能否持续改善? 一季度经营性现金流的大幅改善是积极的财务信号,但能否持续,取决于公司对供应商付款节奏、采购计划及整体资金管理策略的持续优化。

中长期看点:

其他业务收入能否实现对主营的结构性对冲? 若其他业务收入保持两位数增长,有望在未来1-2年内对冲主营收入的结构性压力,成为营收重新提速的新引擎。

算力网络投资效益何时兑现? 2026年算力网络投资同比增长62.4%,这部分投入何时在收入端和利润端转化为实质性回报,将决定转型能否真正成功。

AI赛道竞争格局如何演变? 三大运营商均在加速AI布局,中国移动能否依托用户规模和网络资源禀赋,在算力与智能服务领域构筑起差异化竞争优势,将深刻影响其未来十年发展的天花板。

2026年Q1的这份财报,既是中国移动“阵痛期”的真实写照,也是其战略转型进入深水区的有力证明。营收增长乏力、利润承压的现实,是转型过程中不可避免的代价;而现金流的大幅改善、新兴业务的高速增长、资本开支结构的前瞻性调整,则勾勒出公司长远发展的新轮廓。

在中国电信业从“流量经营”向“价值经营”深度转型的时代背景下,中国移动正以“通信服务+算力服务+智能服务”三大主业为锚点,坚定地向“世界一流科技服务企业”迈进。转型之路道阻且长,但方向已然清晰——算力与智能,正在成为这家通信巨头的下一个十年。

(以上内容仅为行业资讯分享 不构成投资建议)

来源:运营商情报

监制:肖斌 张泉 刘立红

编辑:姜涵 徐梅

责编:赵爽

校对:马晓蒙

运营商情报

据说通信人都关注了

阅一手情报,早知天下事

长按二维码识别关注