懂财务的人并不一定会分析财报。很多人看财报就是把一系列财务指标陈列出来,如负债率、折旧率、减值情况、利润率、费用率、现金流、ROE等等,没将公司的生意模式与财务指标结合起来进行研究,这样的分析表面化且具欺骗性,得出的结论也很大可能南辕北辙,网上多数分析财报的视频就是这类情况,一定要学会认真甄别。如三七互娱,按照表面化分析套路,是不可能达到分析财报的目的的。

一、三七的老登股特征

上市公司按前景可以分为很多种,三七互娱近六年的营收在145亿到175亿间窄幅波动,归母利润在26.5亿到29.5亿较窄区间波动,波动幅度很小。

虽然游戏行业是成长性行业,但由于三七 “精品化、多元化、全球化”战略定位及网络游戏的特征,其营收是靠多款精品化、多元化网络游戏的梯次收入互补,其总体业务在多款游戏互补支撑下保持稳定,通常不会出现突降。游戏推广主要是买量,而不是宣发,产品靠矩阵,而不是某一款爆款游戏,故三七营收及利润也不会出现突然猛增的情况。

三七的营收、利润多年来稳得一批,现金流好,即使游戏行业是成长性行业,但我们归类时应将三七归为老登股,投资主要是为了赚分红的钱(也可赚股票阶段性波动的钱),而不要想赚成长股的钱。

二、看财报应搞明白什么?

三七属于老登股,我们的分析主要在于两点:

1、公司业务会不会出现突变性恶化?

2、分红率多少值得买入?

三、公司有没可能出现突变性恶化

1、三七的产品矩阵及其表现。

既然三七靠多款精品化、多元化网络游戏的分批次多梯队互补,营收及利润稳定,故首先来看看三七的产品矩阵是否丰富,表现是否符合预期。

(1)已有游戏表现

国内:

放置 ARPG 游戏《英雄没有闪》APP 首发上线后迅速登顶 iOS 免费榜,冲进 iOS 游戏畅销榜前五;

国风趣味养成游戏《寻道大千》产品表现回升;

时代进阶模拟经营游戏《时光大爆炸》APP 端首发即登上免费榜第一;在微信小游戏平台,位列人气榜前三、畅销榜前四;

现代题材模拟经营手游《时光杂货店》稳健运营;

自研游戏《斗罗大陆:猎魂世界》开启公测,获得超过千万玩家预约,上线后迅速登顶 iOS 免费榜;

自研卡牌手游《斗罗大陆:魂师对决》稳定日活用户数量;

《凡人修仙传:人界篇》手游成为公司旗下修仙题材 MMORPG 标杆产品;

国风模拟经营手游《叫我大掌柜》表现稳定;

自研生存题材 RPG 手游《生存 33 天》一经上线便在微信小游戏、抖音小游戏及 TapTap 等平台畅销榜迅速登顶。

国外:

2026 年上线的《Last Asylum: Plague》在获客效率、用户留存及商业化能力等方面展现出较好的潜力;

融合“三消 +SLG”玩法的出海现象级产品《Puzzles & Survival》上线多年仍保持相对稳定的流水贡献;

魔幻题材三消策略手游《Puzzles & Chaos》,自正式上线以来持续位居西方魔幻题材 SLG 出海新品榜首,并在全年策略类游戏出海榜单中保持前50名;

MMORPG 赛道上《RO 仙境传说:世界 之旅》,该产品已于 2026 年 1 月在中国港澳台地区正式上线,上线后最高登上当地主要应用商店免费榜及畅销榜第一。

(2)储备游戏

部分重要储备产品26个,自研11个,代理15个。品类题材画风覆盖全面,拟发行地区中,全球发行的有12个,境内发行有10个,境外发行的有4个。

已有产品市场表现良好,储备游戏丰富,产品矩阵及梯次品类齐全,为的营收及利润的稳定性打下了基础。

2、营收下降利润增长的原因

2025年公司营收同比降低8.46%,归母利润反而增长8.5%。为何营收降利润增?其背后的原因是什么?

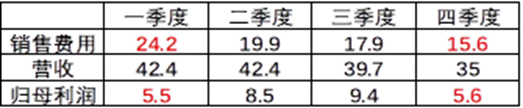

通过利润表逐项分析,导致营收降归母利润增的主要原因是销售费用同比减少了97.1-77.6=19.5亿。

将销售费用拆解,占比最大且变动最大的是互联网流量费用(买量),如2025全年买量占销售费用达到了72.2/77.6=93%!其他项占比及变动幅度均不大:

上表中,销售费用的差值大约等于买量的差值,所以2025年营收降归母利润增的主要原因是买量同比减少了19.3亿。

3、营收减少的原因

初步分析,公司营收与买量的多少是成正比的,见下表(半年报及年报才有销售费用的详细拆分,故表中数据只有上下半年):

将2025年营收逐季占比与2019年以来的均值进行比较,发现四季度营收出现了突变(减少):

四季度营收全年最少,只有35亿,且占比为21.9%,比七年均值少了三个百分点左右。

如果将季度销售费用占比与营收占比进行比较,发现二者成极强的正相关,见下表:

前面我们得出了销售费用主要是由买量构成的结论,营收与销售费用成正比,也即为营收与买量成正比,故营收减少的原因是:买量减少了。

由于一季度买量最大,其影响效果不只一季度,且延续到二季度,导致二季度营收与一季度相同且占比最大。又由于2025年四个季度买量是逐渐减少的,三季度营收减少,但幅度不大。四季度销售费用(买量)降低到15.6亿,所以营收降低到35亿,占比只有21.9%!

4、买量与归母利润的关系

到此,得出了一个初步且相矛盾的结论:买量减少,营收减少,利润增大。到底是买量大好还是少好呢?下表是四个季度销售费用、营收、归母利润值的比较:

一季度买量最大,归母利润值最小,四季度买量最小,归母利润值也小。

即买量过大或过小,都导致归母利润值减少。

5、结论

从公司已有产品表现及储备产品来看,公司持续发展的基础是牢固的;买量的多少与营收成反比;买量过多或过少都会导致归母利润减少。

撇开营收不谈,适当的买量(销售费用既不过大也不过小)是2026年归母利润不发生突变性恶化的必要条件。

今后是否值得投资要随时注意买量(销售费用)多少。

四、买入的条件

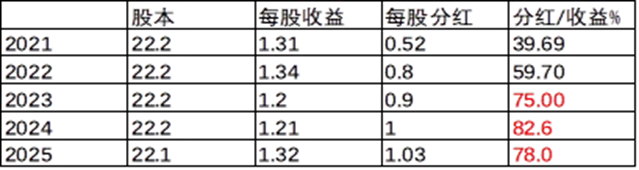

下表是2021年以来公司的分红率:

近三年的均值约为每股分红1元,考虑到相应的风险,以分红回报率为8%作为买入条件,则买入股价为:1/0.08=12.5元。

如果适当作波段,近五年最低价11元左右,给10%左右的溢价(不可能买到最低点),买入价大约为12.1元左右。

结论:不管是从分红角度还是适当做波段投资,买入均价大约在12.5元左右。