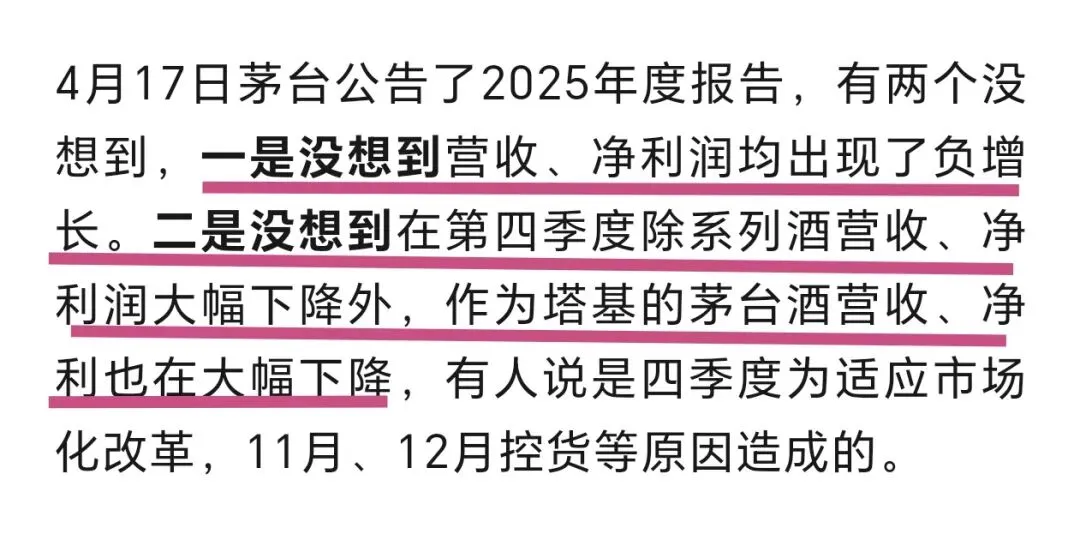

在众多投资者的瞩目关注下,4 月 17 日茅台公告了 2025 年年度报告。对于这份财报,在昨天的周记里,简单分享了自己的“两个没想到”。

茅台是投资者进入市场绕不过去的一个话题,财报出来后,很多人士对数据进行了分析,由于当时自己没有全部看完财报内容,为了防止先入为主的倾向,这期间也没有看其他人撰写的财报分析,主要是保持自己的独立思考。

下面结合自己的阅读,谈谈自己站在个人角度的一些思考逻辑。首先声明,思考一定会具有片面性,仅供观点共享和思路参考。

一、先谈一下自己的初步感受和一些基本数据。

一)初步感受是。

一是茅台财报简单,财报共 143 页,是我目前看过所有上市企业中财报数据最简单干净利落的一家企业。

二是财报数据真实,从头到尾没有看出粉饰财报数据的痕迹,即使背负上市 25 年来首次出现营收、净利双负增长的舆论压力,管理层的诚实是加分项。

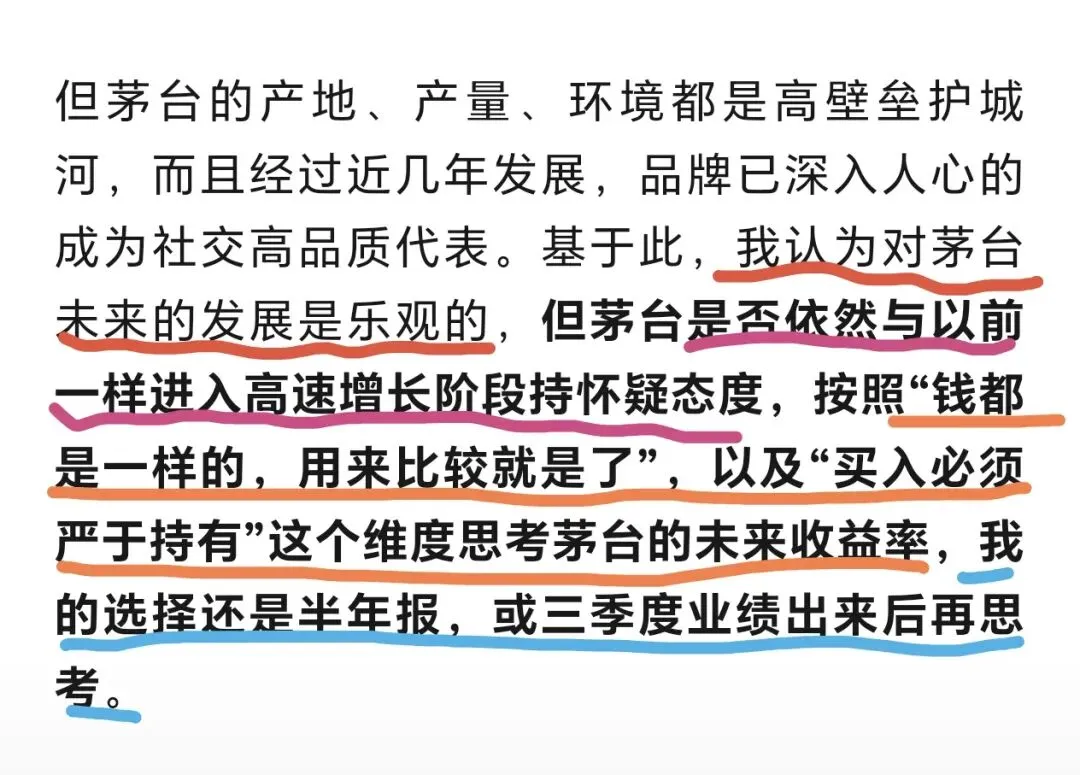

三是企业困境还没有完全过去,茅台的未来发展依然乐观,但茅台是否依然与以前一样会进入高速增长阶段,从目前看持怀疑态度。按照“钱都是一样的,用来比较就是了”,以及“买入必须严于持有”的原则决策,当前价位还不适合买入,但适合持有。

从 1 月份开始进入市场化改革,叠加今年是史上最长春节,同时“I 茅台”批量销售,激发大量潜在消费群体,一季度营收、净利润应该不错,但酒的销售特点是具有季节性,一季度最好,三季度次之,二季度第三,四季度最差。在财报中也看到了茅台今年有这方面的倾向。

投资是赚预期差,有的人会提前布局,有的人会认为当前价格还不够便宜,选择再等等。而我的选择是,茅台很难再复制之前的高速增长。除非,量价齐升,或以量增收,但从目前看,确定性都比较难,由此得出结论,从审慎出发,再看看半年报或三季度业绩。

二)财务数据。

一是分红。依然大方,分红每股 27.993 元,合计分红 350 亿(含税),叠加中期分红每股 23.957 元共300亿(含税),全年合计分红 650 亿,占年度归母净利润79%。全年合计分红每股 51.95 元,正好与公司代码 600519 后三位相契合。以今天收盘价算,股息率达到 3.7%,收益远高于无风险收益率。

二是营收净利双降的原因。2025 年营收 1688 亿,同比 2024 年 1709 亿,下降 1.21%。相比 2023 年1477 亿,增长14.3%。

净利润 823 亿,同比 2024 年 862 亿下降 4.53%。相比 2023 年747 亿,增长10.2%。

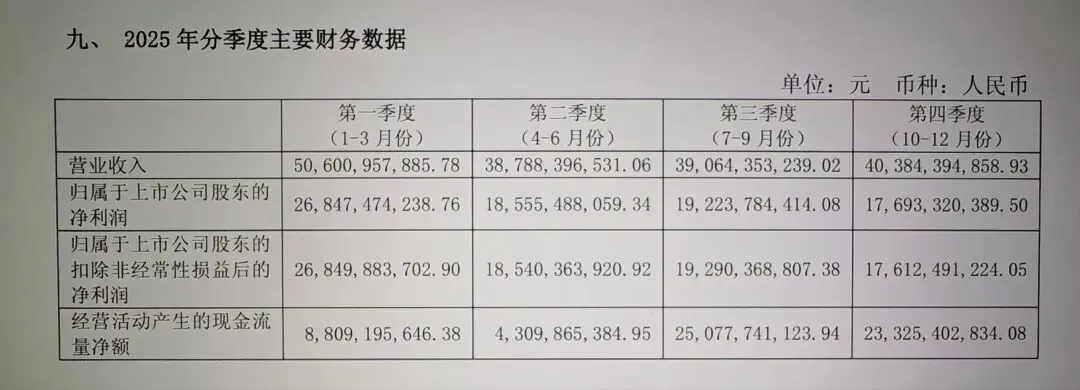

是什么导致净利润和营收出现负增长,把年度数据和季度数据拆开来看,2025 年前三季度营收 1284 亿,同比2024 年1207 亿,增长 6.36%。前三季度净利润 646 亿,同比 2024 年度前三季度 608 亿,增长 6.25%。

但反推第四季度:

营收,2025 年第四季度 403 亿,同比 2024 年 501 亿,减少 97 亿,下降 19.4%。

净利润 ,2025 年第四季度 176 亿,同比 2024 年 254 亿,减少 78 亿,下降30.7%。

第四季度彻底拉低了全年营收和净利润。

从当下数据再去回看市场化改革?主要原因可能就有管理层看到了经营压力,如果纾困不及时,如果不更好的疏通渠道,必然会后果严重,可能会出现终端反噬渠道、渠道反噬企业的严重后果,就会影响这块地的产出。

这也是改革势在必行的一个方面。

三是需要关注的几个点。

1)应收款项融资44.6 亿,这是财报首次出现,公司解释是全部是酱香酒银行汇票。

2)其他债权投资 34.9 亿,也是财报首次出现,公司解释是财务公司购买了债券。

3)直销超过经销,全年批发代理营收 842 亿,直销 845 亿,直销超过批发代理将是常态,成为销售的主渠道。

4)作为塔基的茅台酒四季度销量也在下降,2025 年全年茅台酒营收1465 亿,一季度355 亿,二季度401 亿,三季度349 亿,四季度 359 亿。同比 2024 年 1459 亿一季度,324 亿,二季度 386 亿,三季度 300 亿,四季度 448 亿,茅台酒四季度营收下降 89 亿,幅度-19%。

5)系列酒四季度销量下降更为明显。202 五年营收 222 亿:一季度 62 亿,二季度 68 亿,三季度70亿,四季度 22 亿。同比 2024 年全年营收 246 亿,一季度 55 亿,二季度 65 亿,三季度 73 亿,四季度 52 亿,三季度营收下降 5.3%,四季度营收下降 57%。

但说心里话,茅台系列酒全年营收 222亿,创造净利润 49 亿,仅此一项就碾压大部分头部酒企。

去年带孩子去南京时,看到展柜上茅台酒品类覆盖各价格带,借助茅台强有力的品牌优势,展开与各酒企竞争,当时就很确定地感慨,茅台还是那个茅台,只要行业困境向好,茅台会成长得更好。

以上谈了茅台的一些经营数据和初步认识,我们再看一下资产结构。

二、资产结构。

一)茅台的资产结构非常干净。

货币资金 516 亿,同比 2024 年 592 亿减少 76 亿。

拆出资金 990 亿,同比 2024 年 1271 亿,减少 281 亿。

应收票据 19 亿,全部贴现为应收款项融资 44.6 亿。

存货 614 亿,同比 2024 年 543 亿,增加 70 亿。

合同负债 80亿,同比 2024 年 95.9 亿,减少 15.9 亿。以前经销模式时,合同负债是蓄水池,是关注的重点。但市场化改革后,关注意义不大,合同负债势必会随着改革的深入而下降。

净资产收益率33.6%。

总资产 3038 亿。

二)盈利能力。

从白酒端测算,2025 年白酒营收 1688 亿,成本 149 亿,税金及附加273 亿,销售费用 72 亿,管理费用 83 亿,研发费用 2 亿,财务费用-8 亿,核心利润率1116/1688=66%,净利润率853/1720=49.6%。

同比 2024 年,营收 1708 亿,成本 138 亿,税金及附加 269 亿,销售费用 56 亿,管理费用 93 亿,研发费用 2.2 亿,财务费用-14.7 亿,核心利润率 1164÷1708= 68%,净利润率893÷1741=51.3%。

核心利润和净利润下降,主要是营收下降20亿,成本增加 11 亿,销售费用增加 16 亿,财务费用少创收 6 亿。销售费用主要是增加了广告的投入。

三)经营活动现金流。

关注意义不大,经营活动现金流净额 615 亿,同比 2024 年 924 亿减少 309 亿。

流入端,主要是客户存款和同业存放款项净增加额-50 亿,同比 2024 年 110 亿,差额将近 160 亿。

流出端,主要是存款中央银行和同业款项净增加额158亿,同比 2025 年-46 亿,净增加了 174 亿。

属于财务科目间的倒腾。

三、聊聊估值。

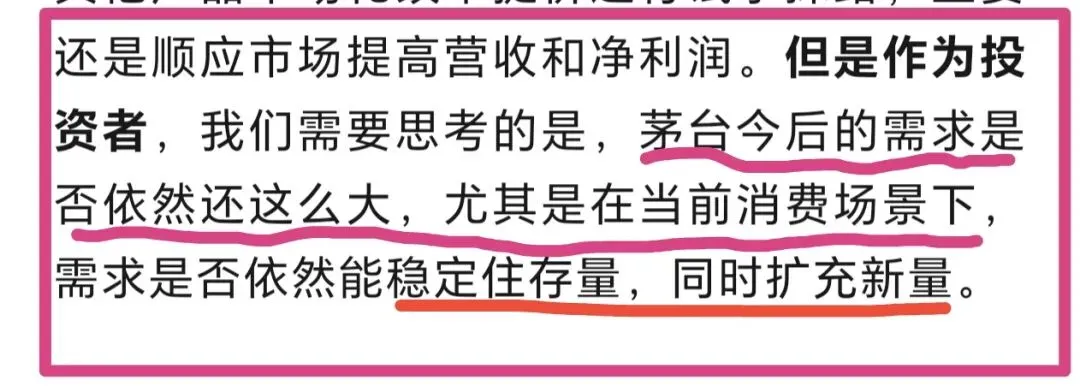

聊估值,就绕不开我在周记里写的,作为投资者,茅台今后的需求是否依然还这么大?尤其是在当前消费场景下,需求是否依然能稳定存量、扩充增量。

生产端不是我们考虑的重点,需求端更是我们关注的重点。思考生产的茅台酒是否能全部销售?还有多少人能喝茅台酒?

从财报第 15 页看到,全国产能 354.9 万千升。

茅台酒设计产能 46395 吨,实际产能58473.16 吨。

系列酒设计产能 59400 吨,实际产能 57650.57 吨。

按照系列酒两年,茅台酒五年的生产工艺去推算,茅台酒 2025 年的基酒,要到 2030 年才能投放市场,把系列酒的营收、净利润,全部当做安全边际去对冲。

假设,茅台酒按照基酒的 90% 生产,并全部能销售出去。

我们以此推算:

1)茅台酒全部在 “I 茅台”出售,58473.16 吨×0.9×1539×2124=1720亿×净利润率 50%=860亿。

按照 25 倍市盈率估算,860*25=21500/12.53=1715。

按照 20倍市盈率估算,860*20=17200/12.53=1372。

2)茅台酒一半在 “I 茅台”出售,一半在渠道出售。平台29236.58×0.9×1539×2124=860亿×净利润率 50%=430亿。

渠道29236.58×0.9×1299×2124=726亿×净利润率 50%=363亿。

合计793亿。

按照 25 倍市盈率估算,793*25=19825/12.53=1582。

按照 20倍市盈率估算,793*20=15860/12.53=1265。

以此,我们可以得出结论:

1)如果目前已持有茅台,继续持有是最好的选择,收益率高于无风险收益率,还能等待量价齐升。

2)如果目前还没有持有茅台,必须考虑如果茅台今后不涨价,无法做到量价齐升,当前价位的股息率是否能接受。

钱都是一样的,要奔着收益率,我的选择是再等等看看。

孰轻孰重,朋友们仅供参考,感谢阅读。

再次声明,仅是思路分享。