财报前瞻 | 多空激烈对峙!特斯拉Q1财报能否助力股价反弹?分析师紧盯这些关键指标

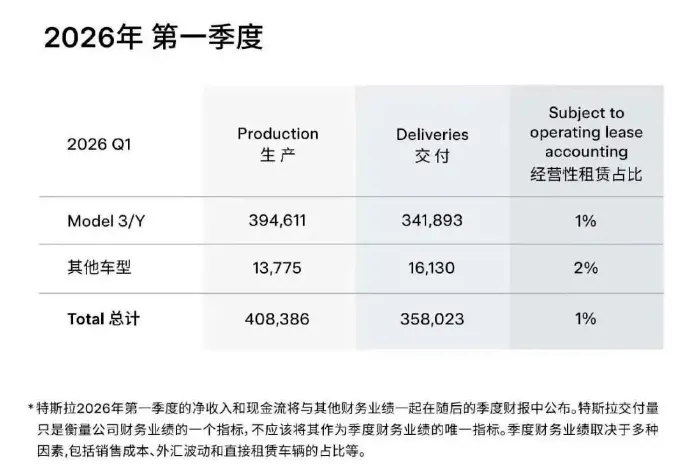

特斯拉将于美东时间4月22日盘后(北京时间周四晨间)公布2026年Q1财报;据彭博一致预期,特斯拉Q1营收预估为 221.1亿美元,同比提升15% ;调整后净利润 12.9亿美元,同比增加38% ;每股收益预估为 0.24美元,同比增长103% 。聚焦Q1财报,市场关注特斯拉在 汽车毛利率 、 无人驾驶FSD 以及 Robotaxi 等领域的最新变化,上述业务的进展或成为公司估值重塑的关键催化。机构观点方面, 华尔街大行对特斯拉分歧明显 ,例如摩根大通、汇丰等认为特斯拉当前估值过高,股价或大幅回调;而Wedbush、美银等多头仍继续看好公司长期表现。那么,对普通投资者来说,特斯拉Q1财报有哪些要点不容错过?华尔街的大行机构们又有哪些观点倾向?本文将带来最新解读。特斯拉绩前动向:Q1交付犹如惊雷,但AI5芯片进展喜人!4月初,特斯拉已公布交付数据, 整体表现大幅不及市场预期 ,引发股价单日跳水逾5%。同时,小摩、高盛等大行亦进一步下调目标价。数据显示,特斯拉Q1总交付新车约35.80万辆,同比虽仍增长6%,但这已是交付量连续第二个季度未达预期,分析师此前预计交付量应为37万辆。其中, 核心车型的产销脱节更令人担忧 ——Model 3及Model Y在Q1的产量比销量多出约5万辆。这种产销脱节的程度,上一次出现还是在2024年Q1,彼时差额也仅为4.6万辆。能源业务方面, 此前一直维持高速增长的储能部署突然失速,Q1储能部署量骤降至8.8 GWh ,环比上季度下滑近40%,同比下滑也超过15%,远远不及市场预期。单就交付数据而言,给投资者产生传统业务全面Miss预期,且在低迷的宏观环境和错综复杂的政治背景下难以扭转的印象。基于此,摩根大通分析师在最新报告中给出特斯拉145美元的年底目标价。汇丰银行则更为激进,将特斯拉12个月目标价大幅下调至119美元。尽管传统业务有所承压,但特斯拉在战略转型方面的进展持续引发关注。公司正持续将重心转向机器人和物理人工智能领域,包括Optimus等创新项目和大规模生产项目。就在近期,CEO马斯克宣布, 特斯拉AI芯片设计团队已成功完成AI5芯片的流片,这标志着该芯片迈向制造阶段的重要里程碑。据悉,AI5作为特斯拉的第五代AI芯片,主要面向地面应用。该芯片的性能超出预期,在单芯片配置下或与英伟达Hopper架构相当, 双芯片配置则能媲美Blackwell架构 ,并且拥有更低的成本和功耗。未来,这款芯片计划将搭载于特斯拉全系车型、Cybercab无人出租车以及擎天柱人形机器人中,是特斯拉地面算力布局的核心。特斯拉在芯片领域取得的成功,令投资者将目光从不及预期的电动汽车业务转向更广泛的自动化和人工智能驱动应用领域,并直接提振股价表现。展望Q1业绩,市场预期营收、经调整净利、每股收益等关键指标同比均明显提升,其中营收预估超221亿美元,同比增约15%;经调整净利预估为12.9亿美元,同比增幅接近40%。然而,上述指标的增长建立在25Q1基数较低的背景下。若环比25Q4,则仍呈现继续滑坡态势。投资者可在财报后关注业绩指标的具体达成情况其中, 汽车业务毛利率或是市场最关注的分项指标之一 。在汽车交付不及预期背景下,毛利率的变动将直接考验盈利能力;若汽车业务毛利率失守15%的关键关口,或加剧大行机构对公司估值高企的担忧。此外,投资者可关注业绩发布会上, 管理层如何定义前文提及的5万辆产销缺口 ——究竟是“需求疲软导致的被动积压”,还是“为Robotaxi切换预留的主动备货”?如为前者,或意味着公司后续必须大幅降价清理库存,进一步扰动利润水平。尽管Q1交付数据不及预期,但看多特斯拉的机构仍坚定立场,核心逻辑就在于机构已经将 ”卖多少辆车”转向AI时代下的转型叙事,其中Robotaxi及FSD正是关键 。今年1月,特斯拉在奥斯汀正式启动无人驾驶Robotaxi商业运营,这是一个实质性里程碑,标志着Tobotaxi已从纯测试转向商业运营。大摩此前在研报中预估,特斯拉目前在美国的Robotaxi数量或在200辆之下,但到2026年底将迅速增至约1000辆。若该商业模式跑通,毫无疑问将完全改造现行的网约车市场格局,并给予特斯拉估值重塑机遇。FSD方面,欧洲现有超过200万辆特斯拉目前FSD订阅收入为零,若按照99美元/月计算,一旦监管批准落地,即便渗透率极低,也 将为特斯拉打开数十亿美元级别的增量软件收入空间 。因此,投资者可于特斯拉Q1财报及电话会议中,重点关注Robotaxi及FSD领域的相关进展。若有超预期表现,或将加速特斯拉的估值重构,并为公司下一阶段的股价攀升提供关键催化。据此前财报数据,2025年特斯拉自由现金流达62亿美元,现金及投资合计为441亿美元,使其具备在不稀释股东的前提下同步推进Robotaxi车队、Optimus量产和储能扩张的财务能力。不过,也有投行对特斯拉的资本开支及现金流表示担忧。巴克莱即警告,特斯拉此前宣布的Tetafab(1TW算力工厂)和100GW太阳能项目未包含在原有资本开支指引中。若 Q1 Capex大幅跳升或全年指引突破200亿美元 ,将引发市场对自由现金流转负的恐慌。因此,投资者可关注财报或业绩发布会上的资本开支相关表述。多空激战!Wedbush坚定看多,小摩称股价还能跌60%特斯拉后市将如何表现?对此,华尔街大行仍处于激烈辩论中,而且多空双方分歧巨大。其中,汇丰及高盛为空头阵营的主力,两家投行给出的目标价均较现价跌约60%!Wedbush则如从前一般坚定看多,依然死守600美元目标价。在特斯拉发布交付数据后,摩根大通在跟踪报告中重申“减持”评级,目标价仅145美元,较当前股价跌幅超过62%。小摩的主要依据为Q1交付量不及预期、库存创历史新高以及储能业务的显著下滑。从逻辑来看, 该行对特斯拉仍遵循传统汽车制造商估值框架 ,认为销量是检验车企经营健康度的核心指标。在特斯拉交付量同比下滑、库存积压创历史新高、全球主要市场份额持续流失的背景下,小摩认为公司没有理由维持现有的高估值。汇丰对特斯拉维持“卖出”评级,并将目标价从133美元进一步下调至119美元,较当前股价跌幅接近70%;也被视为华尔街对该公司最悲观的声音之一。该行的核心论点为市场给予特斯拉的AI和Robotaxi 估值溢价“完全不合理” ,并认为其本质上仍受制于汽车业务的周期性风险。就在看空者大行其道之时,Wedbush等多头仍然 坚信真正的价值在于未来技术 。该行明星分析师Dan Ives在特斯拉公布Q1交付数据后明确表示,Wedbush继续维持特斯拉“跑赢大市”评级和600美元目标价不变,较当前股价涨幅高达54%,并强调AI时代才是特斯拉增长故事最重要的篇章。无独有偶,美国银行近期将特斯拉目标价从341美元上调至471美元,较当前现价仍有超20%升幅。虽然该行仍维持中性评级,但指出无人出租车和Optimus机器人已经占到公司分部估值的将近45%。这意味着, 大行机构的看多的逻辑正高度押注于FSD、Robotaxi、Optimus等新兴业务 ,押注的正是这些业务跨越临界点后的增长潜力。