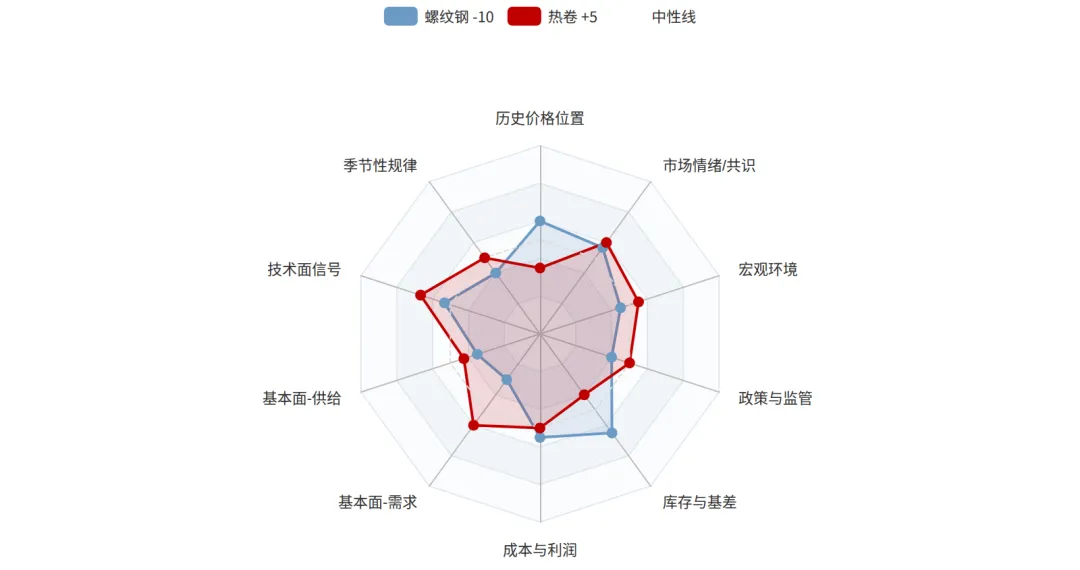

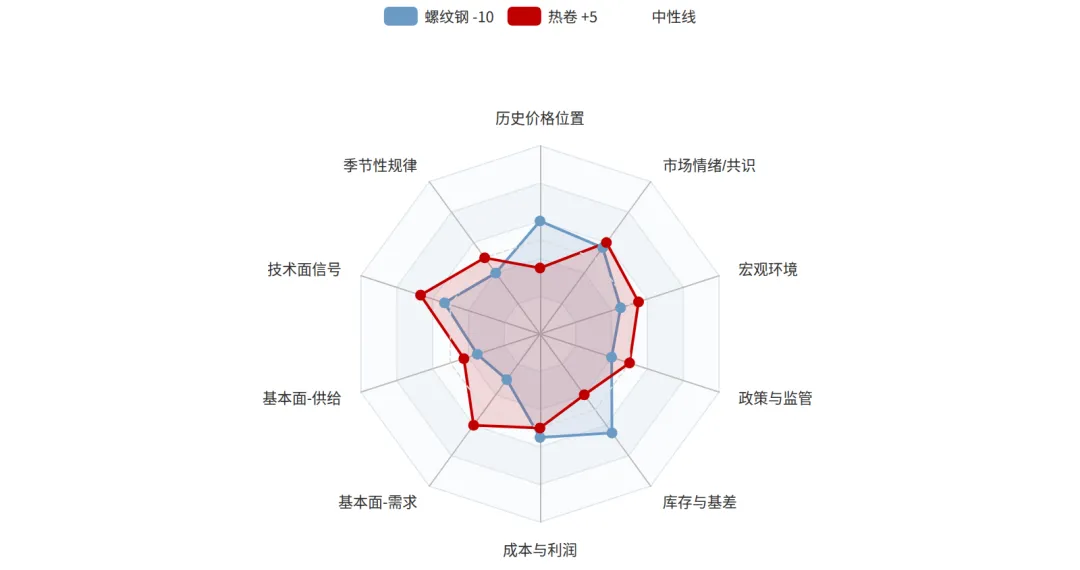

еҸҢе“Ғз§ҚиҒ”еҗҲж–№еҗ‘ дёӯжҖ§еҒҸз©ә (-5/100)пјҡиһәзә№й’ў-10пјҲдёӯжҖ§еҒҸз©әпјү+ зғӯеҚ·+5пјҲдёӯжҖ§пјүпјҢеҚ·ејәиһәејұж јеұҖ延з»ӯ

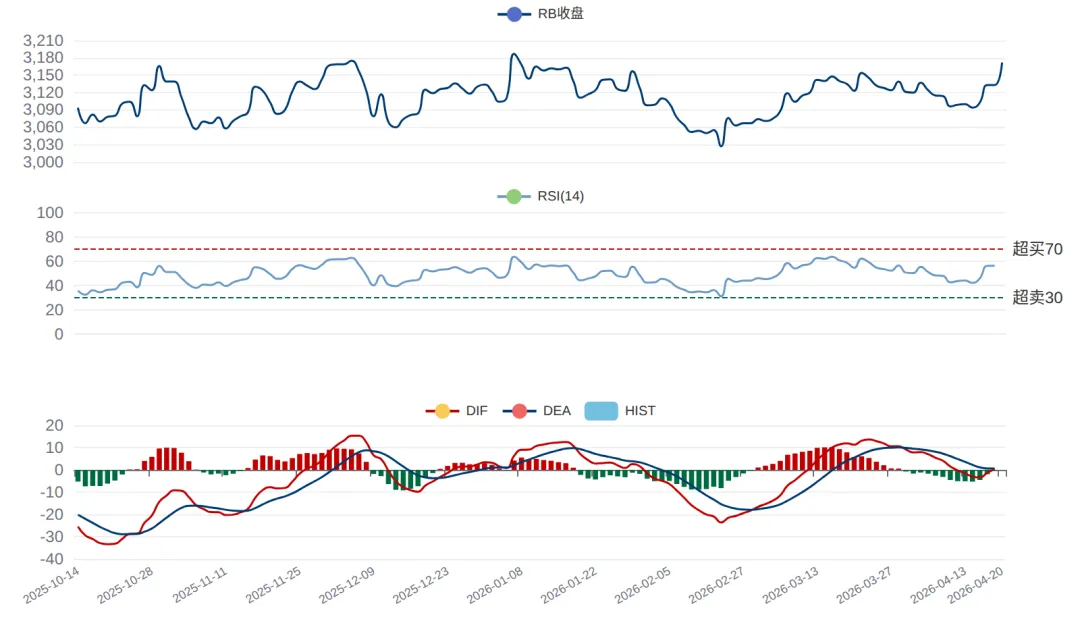

RB888 3172е…ғ/еҗЁпјҲ4жңҲ20ж—ҘпјҢж—Ҙж¶Ё+1.24%пјӣиҝ‘1е№ҙеҲҶдҪҚ48.0%пјүпјҢдёҠжө·зҺ°иҙ§3280е…ғ/еҗЁпјҢеҹәе·®+108е…ғ

з»јеҗҲиҜ„еҲҶ

-5/100 дёӯжҖ§еҒҸз©ә

дёғз»ҙеәҰйҮҸеҢ–иҜ„дј° В· иҰҶзӣ–дҫӣйңҖеҹәжң¬йқў/жҠҖжңҜйқў/е®Ҹи§ӮзҺҜеўғ

ж ёеҝғз»“и®ә

1. еҸҢе“Ғз§ҚиҒ”еҗҲж–№еҗ‘ дёӯжҖ§еҒҸз©ә (-5/100)пјҡиһәзә№й’ў-10пјҲдёӯжҖ§еҒҸз©әпјү+ зғӯеҚ·+5пјҲдёӯжҖ§пјүпјҢеҚ·ејәиһәејұж јеұҖ延з»ӯ

2. RB888 3172е…ғ/еҗЁпјҲ4жңҲ20ж—ҘпјҢж—Ҙж¶Ё+1.24%пјӣиҝ‘1е№ҙеҲҶдҪҚ48.0%пјүпјҢдёҠжө·зҺ°иҙ§3280е…ғ/еҗЁпјҢеҹәе·®+108е…ғ

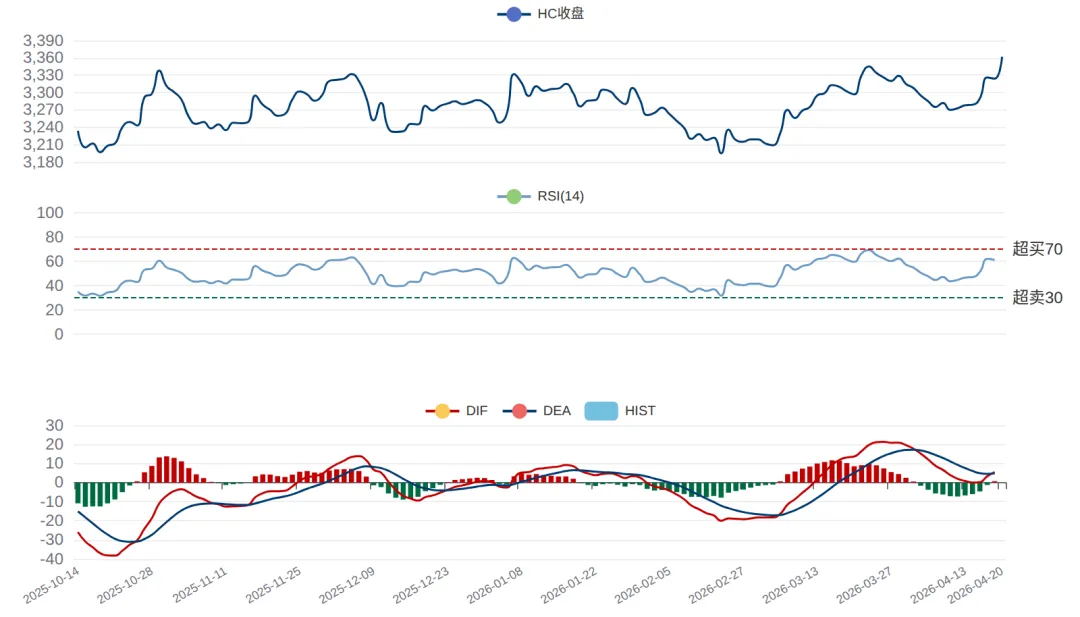

3. HC888 3362е…ғ/еҗЁпјҲ4жңҲ20ж—ҘпјҢж—Ҙж¶Ё+1.14%пјӣиҝ‘1е№ҙеҲҶдҪҚ77.4%пјүпјҢдёҠжө·зҺ°иҙ§3350е…ғ/еҗЁпјҢеҹәе·®-12е…ғпјҲжҺҘиҝ‘е№іж°ҙпјү

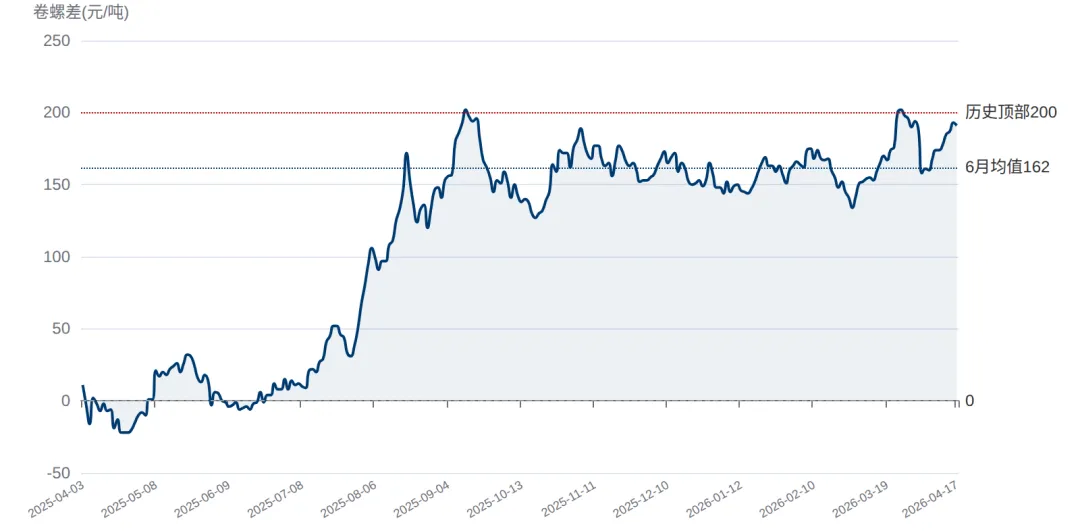

4. еҚ·иһәе·®(HC-RB) +190е…ғпјҢеӨ„дәҺеҺҶеҸІ97.8%еҲҶдҪҚпјҲжһҒз«Ҝй«ҳдҪҚпјүпјҢеқҮеҖјеӣһеҪ’еҺӢеҠӣеӨ§

5. иһәзә№ж ёеҝғзҹӣзӣҫпјҡжҲҝең°дә§ж–°ејҖе·ҘеҗҢжҜ”-20.3%жҢҒз»ӯжӢ–зҙҜпјҢеҹәе»ә+8.9%йҡҫиЎҘзјәеҸЈпјӣз”өзӮүеҲ©ж¶Ұ-152е…ғдәҸжҚҹдёҘйҮҚ

йҮҸеҢ–иҜ„еҲҶйӣ·иҫҫеӣҫ

дёҖгҖҒеёӮеңәжҰӮеҶөдёҺд»·ж јзҺ°зҠ¶

RB888иһәзә№й’ўдё»еҠӣ 3172 | HC888зғӯеҚ·дё»еҠӣ 3362 |

еҚ·иһәе·® (HC-RB) +190 | й“Ғж°ҙж—Ҙдә§ 244.4 |

иһәзә№й’ўдёҺзғӯеҚ·дҪңдёәй»‘иүІйҮ‘еұһй“ҫжқЎзҡ„дёӨеӨ§ж ёеҝғжҲҗжқҗе“Ғз§ҚпјҢжҳҜдёӯеӣҪжңҹиҙ§еёӮеңәжңҖжҙ»и·ғгҖҒжңҖе…·дә§дёҡд»ЈиЎЁжҖ§зҡ„дёӨдёӘе“Ғз§ҚгҖӮиһәзә№й’ўдё»иҰҒз”ЁдәҺе»әзӯ‘пјҲжҲҝең°дә§+еҹәе»ә+еҹҺд№Ўе»әи®ҫпјүпјҢжҳҜй’ўзӯӢж··еҮқеңҹз»“жһ„зҡ„дё»зӯӢпјҢд»ЈиЎЁдј з»ҹжҠ•иө„й©ұеҠЁеһӢйңҖжұӮпјӣзғӯеҚ·пјҲзғӯиҪ§еҚ·жқҝпјүдё»иҰҒз”ЁдәҺеҲ¶йҖ дёҡпјҲжұҪиҪҰ/家з”ө/жңәжў°/иҲ№иҲ¶/й’ўз»“жһ„пјүе’ҢзӣҙжҺҘеҮәеҸЈпјҢд»ЈиЎЁе·ҘдёҡеҢ–дёҺеӨ–еҗ‘еһӢйңҖжұӮгҖӮдёӨиҖ…еҗҢжәҗпјҲеқҮд»Ҙй“Ғзҹҝзҹі+з„ҰзӮӯвҶ’й“Ғж°ҙвҶ’й’ўеқҜвҶ’иҪ§еҲ¶дёәдё»иҰҒе·Ҙиүәи·Ҝеҫ„пјүпјҢдҪҶдёӢжёёйңҖжұӮз»“жһ„жҲӘ然дёҚеҗҢпјҢеӣ иҖҢе‘Ёжңҹе…ұжҢҜдёӯеӯҳеңЁз»“жһ„жҖ§еҲҶеҢ–вҖ”вҖ”иҝҷдёҖеҲҶеҢ–жӯЈжҳҜ2025-2026е№ҙй’ўй“ҒеёӮеңәзҡ„ж ёеҝғзү№еҫҒгҖӮ

жҲӘиҮі2026е№ҙ4жңҲ20ж—Ҙ收зӣҳпјҢдё»иҰҒж•°жҚ®еҝ«з…§пјҡ(1)жңҹиҙ§з«ҜпјҲдёҠжө·жңҹиҙ§дәӨжҳ“жүҖдё»еҠӣеҗҲзәҰпјүRB2610дё»еҠӣ收зӣҳ3,172е…ғ/еҗЁпјҲж—Ҙж¶Ё+1.24%пјүгҖҒHC2610дё»еҠӣ收зӣҳ3,362е…ғ/еҗЁпјҲж—Ҙж¶Ё+1.14%пјүгҖҒеҚ·иһәе·®(HC-RB)+190е…ғ/еҗЁпјӣ(2)зҺ°иҙ§з«ҜпјҲиЎҢдёҡжҠҘд»·пјүдёҠжө·иһәзә№HRB400 ОҰ20=3,280е…ғ/еҗЁгҖҒдёҠжө·зғӯеҚ·4.75mm Q235=3,350е…ғ/еҗЁгҖӮдёӨе“Ғз§ҚеқҮеӨ„дәҺ2024е№ҙд»ҘжқҘзҡ„"йңҮиҚЎдёӯдҪҚ"вҖ”вҖ”RBиҝ‘1е№ҙеҲҶдҪҚ48%гҖҒHCиҝ‘1е№ҙеҲҶдҪҚ77.4%пјҢеҸҚжҳ HCпјҲжқҝжқҗпјүзӣёеҜ№иө°ејәгҖҒRBпјҲе»әжқҗпјүзӣёеҜ№еҒҸејұзҡ„"еҚ·ејәиһәејұ"ж јеұҖ已延з»ӯи¶…иҝҮеҚҠе№ҙгҖӮеҗҢжҜ”зңӢпјҢRB-6.09%гҖҒHC-1.28%пјҢHCзҡ„еҗҢжҜ”и·Ңе№…жҳҫи‘—е°ҸдәҺRBпјҢиҝӣдёҖжӯҘеҚ°иҜҒдёӨиҖ…дёӢжёёжҷҜж°”еәҰзҡ„е·®ејӮгҖӮ

д»Һжңҹиҙ§еёӮеңәзҡ„еҫ®и§Ӯз»“жһ„зңӢпјҢеҪ“еүҚдё»еҠӣеҗҲзәҰдёәRB2610е’ҢHC2610пјҲ2026е№ҙ10жңҲдәӨеүІпјүпјҢRB2510е’ҢHC2510е·ІдәҺдёҠжңҲйҖҖеҮәдё»еҠӣгҖӮRBе…ЁеёӮеңәжҢҒд»“143дёҮжүӢгҖҒHCжҢҒд»“96дёҮжүӢпјҢеқҮеӨ„дәҺиҫғй«ҳж°ҙе№іпјҢеҸҚжҳ еёӮеңәеҸӮдёҺжҙ»и·ғеәҰй«ҳгҖӮ4жңҲ20ж—ҘеҸҢе“Ғз§Қжңҹиҙ§еҗҢжӯҘеҸҚеј№пјҲRB +1.24%гҖҒHC +1.14%пјүпјҢеҸҚжҳ зҹӯжңҹеёӮеңәжғ…з»Әж”№е–„пјҢдҪҶеҸҚеј№еҗҺеҹәе·®з»“жһ„еҮәзҺ°еҲҶеҢ–пјҡиһәзә№еҹәе·®+108е…ғпјҲзҺ°иҙ§3,280-жңҹиҙ§3,172пјӣзҺ°иҙ§еҚҮж°ҙдҪҶе·Іиҫғ4жңҲ17ж—Ҙзҡ„+147收зӘ„39е…ғпјҢеҸҚжҳ жңҹиҙ§еҸҚеј№еҝ«дәҺзҺ°иҙ§пјүпјӣзғӯеҚ·еҹәе·®-12е…ғпјҲзҺ°иҙ§3,350-жңҹиҙ§3,362пјӣжңҹиҙ§еҸҚи¶…зҺ°иҙ§еҚҮж°ҙпјҢ4жңҲ17ж—Ҙеҹәе·®-4иҝӣдёҖжӯҘиө°ејұпјүгҖӮеҹәе·®еҸҳеҢ–еҸҚжҳ пјҡиһәзә№зҺ°иҙ§з«Ҝе®һдҪ“ж”Ҝж’‘иҫғејәдҪҶи·ҹж¶ЁеҠӣеәҰдёҚи¶іпјҢзғӯеҚ·жңҹиҙ§з«Ҝжғ…з»ӘжҳҺжҳҫеҚ дјҳпјҲжҠ•жңәиө„йҮ‘жҺЁеҠЁпјүгҖӮиҝҷдёҖзҹӯжңҹеҲҶеҢ–жҳҜеҗҺз»ӯиө°еҠҝеҲӨж–ӯзҡ„йҮҚиҰҒиө·зӮ№гҖӮ

д»Һиө°еҠҝзү№еҫҒзңӢпјҢдёӨе“Ғз§Қ2026е№ҙQ1иө°еҠҝеҲҶеҢ–жҳҺжҳҫпјҡиһәзә№еңЁ2025е№ҙ10жңҲи§ҰеҸҠ1е№ҙдҪҺзӮ№3,027еҗҺеҸҚеј№пјҢдҪҶ2026е№ҙ1-3жңҲеңЁ3,070-3,200зӢӯзӘ„еҢәй—ҙйңҮиҚЎпјҢзјәд№Ҹж–№еҗ‘жҖ§зӘҒз ҙпјӣзғӯеҚ·еңЁ2025е№ҙ9-10жңҲи§Ұеә•3,037еҗҺејҖе§ӢзЁіжӯҘеҸҚеј№пјҢ2026е№ҙQ1жҢҒз»ӯеҲӣж–°й«ҳиҮі3,492пјҢ4жңҲе°Ҹе№…еӣһиҗҪиҮі3,324гҖӮиҝҷдёҖеҲҶеҢ–зҡ„ж ёеҝғеҺҹеӣ жҳҜпјҡ2026е№ҙQ1е®Ҹи§Ӯж•°жҚ®дёӯпјҢеҲ¶йҖ дёҡ(+6.4%)/жұҪиҪҰдә§й”Җ(+4.4%)/家з”ө(+5%)жҢҒз»ӯжү©еј еҲ©еҘҪзғӯеҚ·йңҖжұӮпјӣиҖҢжҲҝең°дә§ж–°ејҖе·Ҙ(-20.3%)жҢҒз»ӯиҙҹеўһй•ҝжӢ–зҙҜиһәзә№йңҖжұӮгҖӮдёӢжёёжҷҜж°”еәҰзҡ„е·®ејӮеңЁ2025е№ҙдёӢеҚҠе№ҙеҲ°2026е№ҙдёҠеҚҠе№ҙе®Ңж•ҙең°еҸҚжҳ еңЁдёӨе“Ғз§Қзҡ„зӣёеҜ№ејәејұдёҠгҖӮ

жң¬з ”究зҡ„6дёӘжңҲзӘ—еҸЈжңҹ(2026е№ҙ4жңҲиҮі10жңҲ)жЁӘи·Ёй»‘иүІзі»жңҖйҮҚиҰҒзҡ„еҮ дёӘж—¶й—ҙиҠӮзӮ№пјҡ(1)4-5жңҲжҳҘеӯЈе»әзӯ‘ж–Ҫе·Ҙж—әеӯЈе°ҫж®өпјӣ(2)6-7жңҲеӨҸеӯЈй«ҳжё©жў…йӣЁж·ЎеӯЈпјӣ(3)зІ—й’ўе№іжҺ§ж”ҝзӯ–еҸҜиғҪйӣҶдёӯжү§иЎҢзҡ„Q3зӘ—еҸЈпјӣ(4)8-10жңҲз§ӢеӯЈејұж—әеӯЈпјҲе»әзӯ‘еӯЈиҠӮжҖ§еӣһеҚҮ+еҲ¶йҖ дёҡж—әеӯЈпјүгҖӮиҝҷдёҖзӘ—еҸЈе®Ңж•ҙиҰҶзӣ–дәҶжҳҘвҶ’еӨҸвҶ’з§Ӣзҡ„йңҖжұӮиҪ¬жҚўгҖҒеҺҹж–ҷдҫӣйңҖиҪ¬жҚўпјҲй“ҒзҹҝзҹідёӢеҚҠе№ҙж–°еўһдҫӣз»ҷпјүгҖҒд»ҘеҸҠж”ҝзӯ–жү§иЎҢзӘ—еҸЈгҖӮ

RB888 иһәзә№й’ўдё»еҠӣиҝһз»ӯж—ҘKзәҝпјҲиҝ‘1е№ҙпјү

2025-04 вҶ’ 2026-04пјҢеҗ«MA20/MA60еқҮзәҝ В· 2025е№ҙ5жңҲй«ҳзӮ№3,400+еҲ°2025е№ҙQ4зЈЁеә•3,100пјҢ2026е№ҙQ1еҸҚеј№иҮі3,133

HC888 зғӯеҚ·дё»еҠӣиҝһз»ӯж—ҘKзәҝпјҲиҝ‘1е№ҙпјү

2025-04 вҶ’ 2026-04пјҢеҗ«MA20/MA60еқҮзәҝ В· 2025е№ҙQ4еҸҚеј№ејәдәҺиһәзә№пјҢеҪ“еүҚ3,324йқ иҝ‘иҝ‘1е№ҙй«ҳзӮ№3,492

дәҢгҖҒиһәзә№й’ўж·ұеәҰеҲҶжһҗ

2.1 иһәзә№й’ўдҫӣз»ҷж јеұҖ

иһәзә№й’ўдҫӣз»ҷз«Ҝе‘ҲзҺ°"й•ҝжөҒзЁӢж»Ўдә§+зҹӯжөҒзЁӢдәҸжҚҹ"зҡ„еҸҢиҪЁз»“жһ„гҖӮй•ҝжөҒзЁӢпјҲй«ҳзӮүиҪ¬зӮүпјүеҚ иһәзә№дә§йҮҸзәҰ80%пјҢдё»иҰҒз”ұеӨ§еһӢй’ўеҺӮпјҲжІҷй’ўгҖҒе®қжӯҰгҖҒдёӯеӨ©гҖҒж°ёй’ўзӯүпјүз”ҹдә§пјӣзҹӯжөҒзЁӢпјҲз”өзӮүпјүеҚ зәҰ20%пјҢз”ұзӢ¬з«Ӣз”өзӮүдјҒдёҡз”ҹдә§пјҢжҳҜдҫӣз»ҷз«Ҝзҡ„еј№жҖ§иҫ№йҷ…гҖӮ

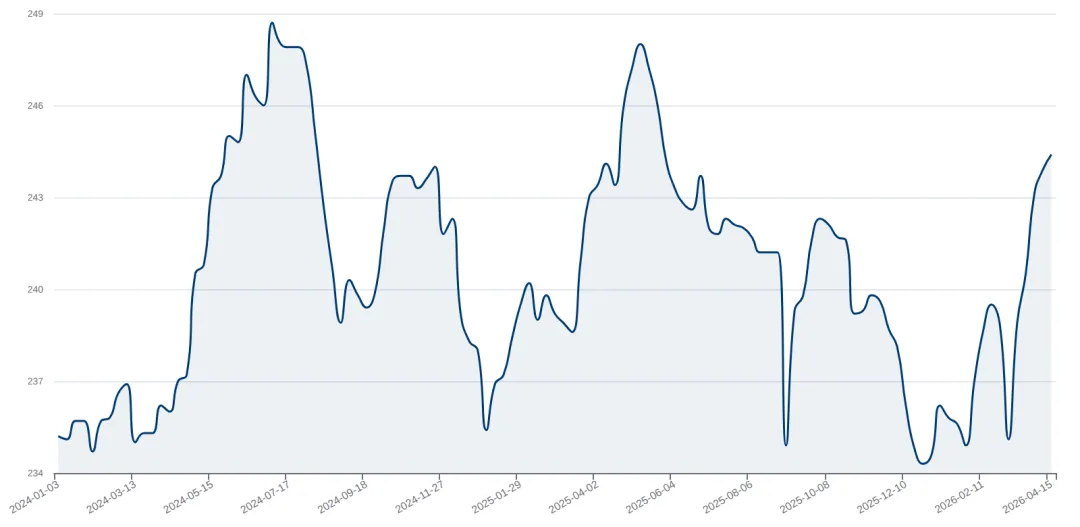

еҪ“еүҚ(2026е№ҙ4жңҲ)е…ій”®дә§иғҪж•°жҚ®пјҡй«ҳзӮүдә§иғҪеҲ©з”ЁзҺҮ86.62%пјҲй«ҳдҪҚпјүгҖҒй“Ғж°ҙж—Ҙдә§244.41дёҮеҗЁ/ж—ҘпјҲжҺҘиҝ‘2024е№ҙд»ҘжқҘеі°еҖјпјүгҖҒз”өзӮүдә§иғҪеҲ©з”ЁзҺҮд»…41.45%пјҲдҪҺдҪҚпјүгҖӮй•ҝжөҒзЁӢжҺҘиҝ‘ж»Ўдә§пјҢз”өзӮүжҳҫи‘—дҪҺдҪҚпјҢдё»иҰҒеҺҹеӣ пјҡз”өзӮүиһәзә№еҲ©ж¶Ұ-152е…ғ/еҗЁпјҢиҝңдҪҺдәҺжҲҗжң¬зәҝпјҢз”өзӮүдјҒдёҡд»…иғҪеңЁи°·з”өж—¶ж®өпјҲеӨңй—ҙ0-8зӮ№пјүеӢүејәз”ҹдә§еҫ®еҲ©пјҢе№із”өж—¶ж®өдәҸжҚҹдёҘйҮҚгҖӮиҝҷз§Қ"й•ҝжөҒзЁӢж»Ўдә§+з”өзӮүеҮҸдә§"зҡ„з»“жһ„ж„Ҹе‘ізқҖиһәзә№з»қеҜ№дҫӣз»ҷе·ІжҺҘиҝ‘дёҠйҷҗпјҢдҪҶзјәд№Ҹдё»еҠЁеҮҸдә§зҡ„ејәзәҰжқҹгҖӮ

иһәзә№е‘Ёдә§йҮҸзәҰ215дёҮеҗЁпјҲ4жңҲж•°жҚ®пјҢеӨ„дәҺиҝҮеҺ»3е№ҙзҡ„дёӯзӯүж°ҙе№іпјүгҖӮиҖғиҷ‘еҲ°з”өзӮүеҚ иһәзә№дә§иғҪзәҰ25%дҪҶеҪ“еүҚејҖе·ҘзҺҮд»…41.45%пјҲжӯЈеёёж°ҙе№і55-65%пјүпјҢз”өзӮүзҗҶи®әдёҠиҝҳжңү35-45дёҮеҗЁ/е‘Ёзҡ„еҮҸдә§з©әй—ҙвҖ”вҖ”иҝҷжҳҜиһәзә№дҫӣз»ҷз«Ҝзҡ„жңҖйҮҚиҰҒ"еј№з°§"гҖӮдёҖж—Ұеәҹй’ўд»·дёҠж¶ЁжҲ–з”өд»·дёҠиЎҢдҪҝз”өзӮүдәҸжҚҹеҠ ж·ұпјҢжҲ–иһәзә№д»·ж јдёӢи·ҢдҪҝеҲ©ж¶ҰиҝӣдёҖжӯҘжҒ¶еҢ–пјҢз”өзӮүеҮҸдә§е°Ҷз«ӢеҚіж”¶зҙ§дҫӣз»ҷгҖӮеҺҶеҸІз»ҸйӘҢпјҡз”өзӮүиһәзә№еҲ©ж¶ҰжҢҒз»ӯдәҸжҚҹ-100е…ғ/еҗЁ2-3е‘ЁвҶ’з”өзӮүејҖе·ҘзҺҮдёӢйҷҚ5-8дёӘзҷҫеҲҶзӮ№вҶ’жңҲеәҰдҫӣз»ҷеҮҸе°‘200-300дёҮеҗЁвҶ’зҺ°иҙ§д»·ж јеҸҚеј№100-150е…ғ/еҗЁвҶ’йҮҚж–°иҝӣе…ҘзӣҲдәҸе№іиЎЎгҖӮ

2.2 иһәзә№й’ўйңҖжұӮж јеұҖ

иһәзә№й’ўйңҖжұӮз»“жһ„пјҡжҲҝең°дә§50-55%гҖҒеҹәзЎҖи®ҫж–Ҫ25-30%гҖҒе…¶д»–е»әзӯ‘пјҲй’ўз»“жһ„/еҶңжқ‘иҮӘе»әпјү15-20%гҖӮдёүеӨ§дёӢжёёдёӯпјҢжҲҝең°дә§жҳҜдё»еҜјдҪҶжҢҒз»ӯдёӢж»‘гҖҒеҹәе»әжҳҜж”ҝзӯ–жүҳеә•дҪҶеўһйҮҸжңүйҷҗгҖҒе…¶д»–е»әзӯ‘зӣёеҜ№зЁіе®ҡгҖӮ

жҲҝең°дә§з«Ҝзҡ„з»“жһ„жҖ§ејұеҠҝпјҡ2026е№ҙQ1жҲҝең°дә§е…ій”®ж•°жҚ®е…Ёйқўиҙҹеўһй•ҝвҖ”вҖ”ж–°ејҖе·Ҙйқўз§ҜеҗҢжҜ”-20.3%гҖҒжҲҝең°дә§жҠ•иө„-11.2%гҖҒе•Ҷе“ҒжҲҝй”Җе”®йқўз§Ҝ-10.4%гҖҒжҲҝең°дә§ејҖеҸ‘иө„йҮ‘еҲ°дҪҚ-15%гҖӮжҲҝең°дә§жҳҜиһәзә№жңҖеӨ§дёӢжёё(50-55%)пјҢж–°ејҖе·Ҙйқўз§ҜжҳҜиһәзә№йңҖжұӮзҡ„жңҖзӣҙжҺҘйўҶе…ҲжҢҮж ҮпјҲйўҶе…Ҳ6-12дёӘжңҲпјүпјҢ2026е№ҙQ1зҡ„-20.3%ж„Ҹе‘ізқҖ2026е№ҙдёӢеҚҠе№ҙеҲ°2027е№ҙдёҠеҚҠе№ҙзҡ„ж–Ҫе·Ҙйқўз§Ҝд»Қе°ҶеӨ„дәҺж·ұеәҰиҙҹеўһй•ҝпјҢеҜ№иһәзә№йңҖжұӮзҡ„жӢ–зҙҜиҮіе°‘жҢҒз»ӯеҲ°2027е№ҙQ1гҖӮеҚідҫҝжҲҝең°дә§й”Җе”®еңЁQ2-Q3зҡ„ж”ҝзӯ–еҲәжҝҖдёӢеҮәзҺ°иҫ№йҷ…ж”№е–„пјҲеҰӮеҗҢжҜ”д»Һ-10%收зӘ„иҮі-5%пјүпјҢж–°ејҖе·Ҙзҡ„еҸҚеј№д№ҹе°Ҷж»һеҗҺ6-9дёӘжңҲгҖӮиҝҷжҳҜиһәзә№йңҖжұӮжңҖеӨ§зҡ„з»“жһ„жҖ§еҲ©з©әпјҢйҡҫд»ҘеңЁ6дёӘжңҲзӘ—еҸЈеҶ…ж №жң¬жүӯиҪ¬гҖӮ

еҹәе»әз«Ҝзҡ„ж”ҝзӯ–жүҳеә•пјҡ2026е№ҙQ1еҹәе»әжҠ•иө„еҗҢжҜ”+8.9%пјҢж–°еўһдё“йЎ№еҖә3.9дёҮдәҝ+зү№еҲ«еӣҪеҖә1дёҮдәҝпјҢеҸ‘иЎҢиҠӮеҘҸеңЁ4-6жңҲеҠ йҖҹгҖӮеҹәе»әе®һзү©е·ҘдҪңйҮҸQ2-Q3йӣҶдёӯйҮҠж”ҫгҖӮдҪҶйңҖиҰҒзңӢеҲ°пјҡ(1)еҹәе»әеҜ№иһәзә№зҡ„зӣҙжҺҘжӢүеҠЁе№…еәҰиҫғе°ҸпјҲеҹәе»әз”Ёй’ўдёӯеһӢжқҗ/й’ўз»“жһ„/зӣҳиһәеҚ жҜ”дёҠеҚҮпјҢдј з»ҹиһәзә№еҚ жҜ”дёӢйҷҚпјүпјӣ(2)еҹәе»ә+8.9%еҜ№иһәзә№йңҖжұӮзәҰ+1-1.5дёӘзҷҫеҲҶзӮ№зҡ„иҙЎзҢ®пјҢйҡҫд»ҘеҜ№еҶІжҲҝең°дә§-20.3%еёҰжқҘзҡ„-7-8дёӘзҷҫеҲҶзӮ№жӢ–зҙҜгҖӮеҹәе»әжҳҜзЁіе®ҡеҷЁпјҢдёҚжҳҜеҸ‘еҠЁжңәгҖӮ

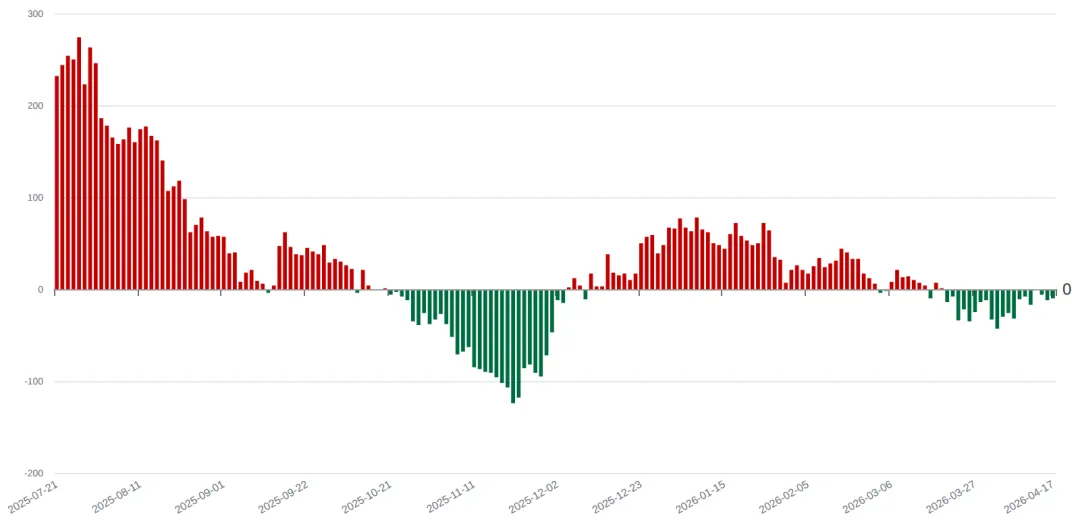

зҹӯжңҹйңҖжұӮдә®зӮ№пјҡ4жңҲд»Ҫиһәзә№е‘ЁиЎЁи§Ӯж¶Ҳиҙ№иҝһз»ӯ8е‘ЁзҺҜжҜ”еўһй•ҝпјҢзҙҜи®Ў+4.03%пјҢеҸҚжҳ жҳҘеӯЈж–Ҫе·Ҙж—әеӯЈйңҖжұӮйӣҶдёӯйҮҠж”ҫгҖӮеҪ“еүҚиЎЁи§Ӯж¶Ҳиҙ№зәҰ275дёҮеҗЁ/е‘ЁпјҢеӨ„дәҺиҝҮеҺ»3е№ҙеҗҢжңҹзҡ„дёӯдҪҚж°ҙе№ігҖӮдҪҶж—әеӯЈйҮҠж”ҫзҡ„еҸҜжҢҒз»ӯжҖ§йңҖиҰҒи§ӮеҜҹвҖ”вҖ”5жңҲеә•ејҖе§Ӣиҝӣе…ҘеҚ—ж–№жў…йӣЁеӯЈ+еҢ—ж–№й«ҳжё©еӯЈпјҢйңҖжұӮеӯЈиҠӮжҖ§дёӢиЎҢе·ІжҲҗе®ҡејҸгҖӮ

дёӢеҚҠе№ҙйңҖжұӮеұ•жңӣпјҡ6-7жңҲж·ЎеӯЈиһәзә№е‘ЁиЎЁи§Ӯж¶Ҳиҙ№еҸҜиғҪи·ҢиҮі240-250дёҮеҗЁ/е‘Ёпјӣ8-10жңҲз§ӢеӯЈејұж—әеӯЈеӣһеҚҮиҮі260-280дёҮеҗЁ/е‘ЁгҖӮж•ҙдҪ“дёӢеҚҠе№ҙйңҖжұӮејұдәҺдёҠеҚҠе№ҙпјҢе…Ёе№ҙеҗҢжҜ”йў„и®Ў-3%иҮі-5%гҖӮ

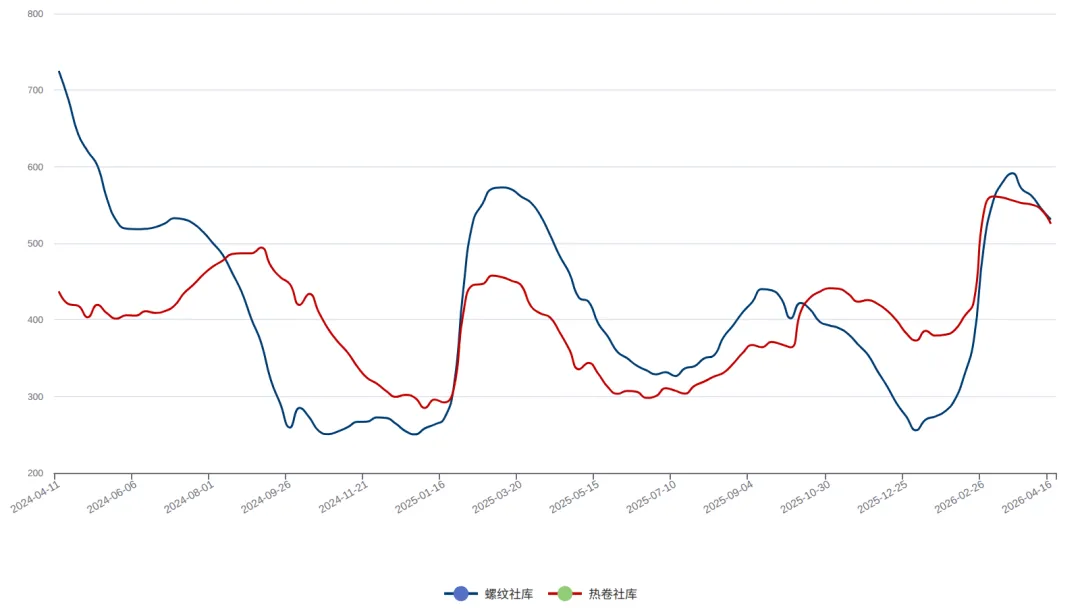

2.3 иһәзә№еә“еӯҳдёҺеҹәе·®

еҪ“еүҚиһәзә№жҖ»еә“еӯҳ735дёҮеҗЁпјҲзӨҫдјҡеә“еӯҳ531дёҮеҗЁ+й’ўеҺӮеә“еӯҳзәҰ204.5дёҮеҗЁпјүпјҢеҗҢжҜ”-1.0%пјҢеҺ»еҢ–еҘҪдәҺеҺ»е№ҙеҗҢжңҹгҖӮд»Һ2026е№ҙжҳҘиҠӮеҗҺ(2жңҲеҲқ)еі°еҖјзәҰ900дёҮеҗЁеҝ«йҖҹеҺ»еҢ–иҮі735дёҮеҗЁпјҢеҺ»еҢ–йҖҹеәҰеҗҢжҜ”2025е№ҙеҒҸеҝ«пјҢеҸҚжҳ 4жңҲж—әеӯЈйңҖжұӮж¶ҲеҢ–иғҪеҠӣиҫғејәгҖӮеә“еӯҳз»қеҜ№еҖјдёҚз®—й«ҳпјҢдҪҶзӣёжҜ”2024е№ҙ4жңҲеҗҢжңҹзҡ„зәҰ700дёҮеҗЁд»ҚеҒҸй«ҳзәҰ5%гҖӮ

д»Һ"еә“й”ҖжҜ”"и§’еәҰпјҢеҪ“еүҚиһәзә№жҖ»еә“еӯҳ735дёҮеҗЁ/е‘ЁиЎЁи§Ӯж¶Ҳиҙ№275дёҮеҗЁ=2.67е‘ЁгҖӮиҝҷдёҖеә“й”ҖжҜ”еӨ„дәҺиҝҮеҺ»3е№ҙеҗҢжңҹзҡ„дёӯдҪҚж°ҙе№іпјҢж— жҳҫи‘—зҙҜеә“жҲ–еҺ»еә“еҺӢеҠӣгҖӮйў„и®Ў4-5жңҲж—әеӯЈз»§з»ӯеҺ»еҢ–иҮі480-500дёҮеҗЁзӨҫдјҡеә“еӯҳпјҲжҖ»еә“еӯҳ680-700дёҮеҗЁпјүпјҢ6-7жңҲж·ЎеӯЈ+жҢҒе№ідә§йҮҸе°ҶзҙҜеә“иҮі550-600дёҮеҗЁпјҢ8-10жңҲз§ӢеӯЈејұж—әеӯЈеңЁ550-620дёҮеҗЁй«ҳдҪҚиҝҗиЎҢпјҢ11-12жңҲеҶ¬еӮЁзӘ—еҸЈеҗҜеҠЁгҖӮ

еҹәе·®ж–№йқўпјҢиһәзә№зҺ°иҙ§3280е…ғ/еҗЁпјҲ4жңҲ20ж—Ҙпјүvs RB888жңҹиҙ§3172е…ғпјҲ4жңҲ20ж—ҘпјүпјҢеҹәе·®+108е…ғпјҲзҺ°иҙ§еҚҮж°ҙпјүгҖӮиҝ‘6дёӘжңҲеҹәе·®еқҮеҖј+231е…ғпјҢеҪ“еүҚ+108е…ғеӨ„дәҺеҒҸдҪҺдҪҚзҪ®дҪҶд»ҚжӯЈеҹәе·®гҖӮеҹәе·®д»Һ4жңҲ17ж—Ҙзҡ„+147收зӘ„еҲ°+108пјҢеҸҚжҳ жңҹиҙ§еҸҚеј№еҝ«дәҺзҺ°иҙ§пјҲ4жңҲ20ж—Ҙжңҹиҙ§+1.24% vs зҺ°иҙ§+0.6%пјүпјҢзҺ°иҙ§и·ҹж¶ЁеҠӣеәҰдёҚи¶ігҖӮеҹәе·®жӯЈеҖјд»ҚеҺӢеҲ¶жңҹиҙ§еӨ§е№…иҙҙж°ҙзҡ„еҸҜиғҪжҖ§пјҢиӢҘжңҹиҙ§и·ҢиҮі3,050е…ғпјҢеҲҷеҹәе·®жү©еӨ§еҲ°зәҰ230е…ғпјҢй’ўеҺӮеҸҜйҖҡиҝҮжңҹиҙ§еҚ–еҮәеҘ—дҝқй”Ғе®ҡеҲ©ж¶ҰгҖӮ

иһәзә№й’ўй•ҝжөҒзЁӢеҲ©ж¶ҰпјҲе…ғ/еҗЁпјү

й“Ғж°ҙдә§йҮҸпјҲ242家·дёҮеҗЁ/ж—Ҙпјү

дёүгҖҒзғӯеҚ·ж·ұеәҰеҲҶжһҗ

3.1 зғӯеҚ·дҫӣз»ҷж јеұҖ

зғӯеҚ·дё»иҰҒз”ұй•ҝжөҒзЁӢй’ўеҺӮз”ҹдә§пјҲеҚ зғӯеҚ·дә§иғҪ95%+пјүпјҢз”ұеӨ§еһӢиҒ”еҗҲй’ўй“ҒдјҒдёҡпјҲеҰӮе®қжӯҰгҖҒйһҚй’ўгҖҒйҰ–й’ўгҖҒ马钢гҖҒжң¬й’ўгҖҒжІій’ўзӯүпјүзҡ„зғӯиҪ§дә§зәҝдҫӣеә”гҖӮз”өзӮүзғӯеҚ·еҚ жҜ”жһҒдҪҺпјҲе°ҸдәҺ5%пјүпјҢжүҖд»Ҙз”өзӮүеҮҸдә§еҜ№зғӯеҚ·дҫӣз»ҷеҪұе“Қеҫ®д№Һе…¶еҫ®пјҢиҝҷдёҺиһәзә№жңүжң¬иҙЁеҢәеҲ«гҖӮ

еҪ“еүҚ(2026е№ҙ4жңҲ)зғӯеҚ·е‘Ёдә§йҮҸ326.09дёҮеҗЁпјҢеӨ„дәҺеҺҶеҸІиҫғй«ҳж°ҙе№іпјҲеҗҢжҜ”+1-2%пјүгҖӮиҝҷдёҖдә§йҮҸж°ҙе№іеҸҚжҳ й’ўеҺӮеңЁзғӯеҚ·еҲ©ж¶Ұ+137е…ғ/еҗЁиҫғеҘҪзҡ„жғ…еҶөдёӢдё»еҠЁеўһдә§гҖӮд»Һдә§иғҪеҲҶй…ҚзңӢпјҢй’ўеҺӮе°Ҷй“Ғж°ҙд»Һиһәзә№з”ҹдә§еҲҶжөҒеҲ°зғӯеҚ·з”ҹдә§жҳҜз»ҸжөҺзҗҶжҖ§йҖүжӢ©вҖ”вҖ”иһәзә№еҲ©ж¶Ұ-10е…ғ/еҗЁ vs зғӯеҚ·еҲ©ж¶Ұ+137е…ғ/еҗЁпјҢжҜҸеҗЁзғӯеҚ·жҜ”иһәзә№еӨҡиөҡ147е…ғгҖӮиҝҷжҳҜй’ўеҺӮзҡ„"з»“жһ„жҖ§еҲҮжҚў"пјҢе°ҶжҢҒз»ӯеҲ°дёӨиҖ…еҲ©ж¶Ұ收ж•ӣгҖӮ

й•ҝжөҒзЁӢзҡ„дә§иғҪеҲҶй…ҚжңәеҲ¶пјҡиҒ”еҗҲй’ўй“ҒдјҒдёҡзҡ„й«ҳзӮүдә§й“Ғж°ҙпјҢй“Ғж°ҙйҖҡиҝҮиҪ¬зӮүзӮјй’ўеҗҺпјҢж №жҚ®дёӢжёёи®ўеҚ•еҲҮеүІдёәдёҚеҗҢй’ўз§ҚпјҲжқҝжқҗ/еһӢжқҗ/зәҝжқҗ/з®ЎжқҗзӯүпјүгҖӮеҪ“жқҝжқҗ/иһәзә№еҲ©ж¶Ұе·®>100е…ғ/еҗЁж—¶пјҢй’ўеҺӮдјҡдё»еҠЁи°ғж•ҙдә§иғҪеҲҶй…ҚпјҲеҰӮе…іеҒңиһәзә№иҝһй“ёжңәгҖҒжү©еӨ§зғӯеҚ·иҝһиҪ§жңәз”ҹдә§пјүгҖӮиҝҷдёҖжңәеҲ¶дҪҝзғӯеҚ·дҫӣз»ҷеңЁ2026е№ҙQ1-Q2жҢҒз»ӯж”ҫеӨ§пјҢжҳҜзғӯеҚ·д»·ж јдёҠиЎҢзҡ„иҫ№йҷ…еҲ¶зәҰгҖӮ

дёӢеҚҠе№ҙдҫӣз»ҷеҸҳеҢ–йў„жңҹпјҡ(1)иӢҘ6-7жңҲжұҪиҪҰ/家з”өж·ЎеӯЈеҜјиҮҙзғӯеҚ·еҲ©ж¶Ұ收зӘ„иҮі50е…ғд»ҘдёӢпјҢй’ўеҺӮе°ҶеҒңжӯўд»Һиһәзә№еҲҮжҚўеҲ°зғӯеҚ·пјҢзғӯеҚ·еўһдә§ж”ҫзј“пјӣ(2)зІ—й’ўе№іжҺ§ж”ҝзӯ–иӢҘQ3йӣҶдёӯжү§иЎҢпјҲеҰӮеҺӢеҮҸ1500-2000дёҮеҗЁпјүпјҢе°ҶйҖҡиҝҮжҖ»йҮҸзәҰжқҹйҷҗеҲ¶зғӯеҚ·дҫӣз»ҷдёҠйҷҗпјӣ(3)2026е№ҙж–°еўһзғӯеҚ·дә§иғҪзәҰ500-700дёҮеҗЁ/е№ҙпјҲйҰ–й’ўдә¬е”җгҖҒжІій’ўжүҝй’ўзӯүпјүпјҢдёӢеҚҠе№ҙйҷҶз»ӯжҠ•дә§е°ҶдҪҝзғӯеҚ·е№ҙеҢ–дҫӣз»ҷ+1-2%гҖӮ

3.2 зғӯеҚ·йңҖжұӮж јеұҖ

зғӯеҚ·йңҖжұӮз»“жһ„пјҡеҲ¶йҖ дёҡ65%пјҲжұҪиҪҰ15%гҖҒ家з”ө10%гҖҒжңәжў°20%гҖҒй’ўз»“жһ„15%гҖҒе…¶д»–5%пјү+ зӣҙжҺҘ/й—ҙжҺҘеҮәеҸЈ20% + е…¶д»–еҶ·иҪ§/й•Җй”Ң/з®ЎжқҗеҺҹж–ҷ15%гҖӮйңҖжұӮз«Ҝзҡ„еӨҡе…ғеҢ–жҳҜзғӯеҚ·зҡ„дјҳеҠҝпјҢдҪҶд№ҹж„Ҹе‘ізқҖд»»дҪ•еҚ•дёҖеӣ зҙ зҡ„еҸҳеҢ–йғҪдёҚдјҡдё»еҜјж•ҙдёӘйңҖжұӮйқўгҖӮ

еҲ¶йҖ дёҡж•ҙдҪ“жү©еј пјҡ2026е№ҙQ1еҲ¶йҖ дёҡеўһеҠ еҖјеҗҢжҜ”+6.4%пјҢе…¶дёӯиЈ…еӨҮеҲ¶йҖ дёҡ+8.9%гҖҒй«ҳжҠҖжңҜеҲ¶йҖ дёҡ+12.5%гҖӮеҲ¶йҖ дёҡPMI 50.5пјҲжү©еј еҢәй—ҙпјүпјҢж–°и®ўеҚ•жҢҮж•°51.2пјҲзҺҜжҜ”ж”№е–„пјүгҖӮеҲ¶йҖ дёҡе…Ёйқўеўһй•ҝзӣҙжҺҘжӢүеҠЁзғӯеҚ·йңҖжұӮгҖӮ

жұҪиҪҰдә§дёҡй“ҫжҳҜзғӯеҚ·йңҖжұӮзҡ„жңҖеӨ§еҚ•дёҖиЎҢдёҡпјҲеҚ 15-20%пјүгҖӮ2026е№ҙжұҪиҪҰдә§й”ҖйҮҸйў„жңҹеҗҢжҜ”+4.4%пјҢе…¶дёӯж–°иғҪжәҗжұҪиҪҰ1,900дёҮиҫҶпјҲ+15.2%пјүгҖӮж–°иғҪжәҗжұҪиҪҰеҚ•иҪҰз”Ёй’ўйҮҸз•ҘдҪҺдәҺзҮғжІ№иҪҰпјҲзәҰ900kg vs 1100kgпјүпјҢдҪҶеҚ жҜ”еҝ«йҖҹжҸҗеҚҮдҪҝжұҪиҪҰжқҝйңҖжұӮз»“жһ„жҖ§жү©еј гҖӮжұҪиҪҰжқҝеҮәеҸЈд№ҹдҝқжҢҒејәеҠІпјҲеҗҢжҜ”+12%пјүпјҢжҳҜзғӯеҚ·йңҖжұӮзҡ„зЁіе®ҡеўһй•ҝжһҒгҖӮ

家з”өдёҺзҷҪз”өпјҡ2026е№ҙQ1家з”өдә§йҮҸеҗҢжҜ”+5%пјҢ"д»Ҙж—§жҚўж–°"ж”ҝзӯ–延з»ӯпјҲ2026е№ҙ家з”өж¶Ҳиҙ№иЎҘиҙҙжү©еӣҙиҮіеҢ—ж–№еҶңжқ‘пјүгҖӮз©әи°ғеҶ…й”ҖQ2ж—әеӯЈ+15%гҖҒеҮәеҸЈ+10%гҖӮ家з”өз”Ёй’ўдё»иҰҒжҳҜй•Җй”Ң/еҶ·иҪ§/дёҚй”Ҳй’ўпјҢдҪҶе…¶еҺҹж–ҷжҳҜзғӯеҚ·пјҢеҜ№зғӯеҚ·йңҖжұӮеҪўжҲҗзЁіе®ҡжӢүеҠЁгҖӮ

й’ўз»“жһ„дёҺжңәжў°пјҡеҹәзЎҖи®ҫж–Ҫжү©еј +'дёӨйҮҚ'пјҲеӨ§йҮҚеӨ§йЎ№зӣ®пјүжҺЁиҝӣпјҢй’ўз»“жһ„йңҖжұӮ+8-10%гҖӮжңәжў°иЎҢдёҡпјҲе·ҘзЁӢжңәжў°гҖҒеҶңдёҡжңәжў°гҖҒз”өжңәзӯүпјүйҡҸеҲ¶йҖ дёҡжҷҜж°”еӨҚиӢҸпјҢйңҖжұӮ+5-7%гҖӮ

еҮәеҸЈеҸҚеҖҫй”ҖеҶІеҮ»жҳҜзғӯеҚ·йқўдёҙзҡ„жңҖеӨ§еҲ©з©әпјҡ(1)йҹ©еӣҪеҜ№дёӯеӣҪзғӯеҚ·еҸҚеҖҫй”ҖзЁҺ27.91-38.02%пјҲ2026е№ҙ1жңҲз”ҹж•Ҳпјүпјӣ(2)и¶ҠеҚ—еҸҚеҖҫй”ҖзЁҺ19.38-27.83%пјҲ2026е№ҙ3жңҲз”ҹж•Ҳпјүпјӣ(3)еҚ°еәҰBISж ҮеҮҶ+欧зӣҹCBAMзўіе…ізЁҺеҚіе°Ҷе®һж–ҪгҖӮйў„и®Ў2026е№ҙй’ўжқҗеҮәеҸЈеҸ—еҸҚеҖҫй”ҖеҪұе“ҚеҮҸе°‘1,000дёҮеҗЁпјҲзәҰ10%пјүгҖӮдҪҶеҸҚеҖҫй”Җдё»иҰҒеҶІеҮ»зӣҙжҺҘеҮәеҸЈзҡ„и–„жқҝ/еҺҡжқҝ/й•Җй”ҢжқҝзӯүпјҢеҜ№зғӯеҚ·зӣҙжҺҘйңҖжұӮеҶІеҮ»зәҰ300-500дёҮеҗЁгҖӮдёӢжёёеҶ·иҪ§/й•Җй”Ң/и–„жқҝзӯүеҮәеҸЈеҸ—йҳ»еҗҺиҪ¬дә§зғӯеҚ·жҲ–еҮҸе°‘йҮҮиҙӯзғӯеҚ·пјҢеҜ№зғӯеҚ·йңҖжұӮзҡ„иҫ№йҷ…иҙҹйқўеҪұе“ҚзәҰ+5%гҖӮ

3.3 зғӯеҚ·еә“еӯҳдёҺеҹәе·®

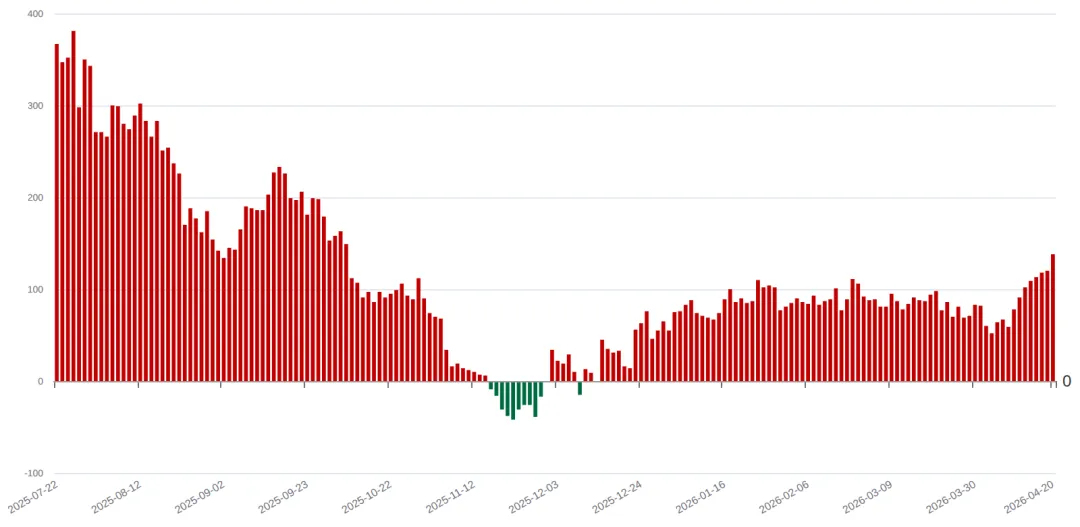

зғӯеҚ·еә“еӯҳжҳҜе…¶жңҖеӨ§зҡ„еҹәжң¬йқўйҡҗжӮЈгҖӮеҪ“еүҚзӨҫдјҡеә“еӯҳ525.3дёҮеҗЁпјҢеҗҢжҜ”+28.7%пјҲжҳҺжҳҫзҙҜеә“пјүгҖӮд»Һ2025е№ҙ4жңҲзәҰ408дёҮеҗЁеҚҮиҮі2026е№ҙ4жңҲ525дёҮеҗЁпјҢеўһйҮҸ117дёҮеҗЁпјҢеҸҚжҳ дҫӣз»ҷеўһйҖҹеҝ«дәҺж¶ҲеҢ–йҖҹеәҰгҖӮ

й’ўеҺӮзғӯеҚ·еә“еӯҳзәҰ195дёҮеҗЁпјҲеҗҢжҜ”+12%пјүпјҢдёҠеҚҮеҸҚжҳ еҮәиҙ§дёҚз•…гҖӮзӨҫдјҡ+й’ўеҺӮеҗҲи®Ў720дёҮеҗЁпјҢеӨ„дәҺиҝ‘3е№ҙеҗҢжңҹй«ҳдҪҚгҖӮеҜ№жҜ”иһәзә№зҡ„жҖ»еә“еӯҳ735дёҮеҗЁеҗҢжҜ”-1.0%пјҢзғӯеҚ·зҡ„зҙҜеә“еҺӢеҠӣжҳҫи‘—еӨ§дәҺиһәзә№вҖ”вҖ”иҝҷжҳҜеҗҺз»ӯзғӯеҚ·д»·ж јзҡ„жңҖеӨ§йЈҺйҷ©гҖӮ

еҹәе·®ж–№йқўпјҢзғӯеҚ·дёҠжө·зҺ°иҙ§3350е…ғ/еҗЁпјҲ4жңҲ20ж—Ҙпјүvs HC888жңҹиҙ§3362е…ғпјҲ4жңҲ20ж—ҘпјүпјҢеҹәе·®-12е…ғпјҲжңҹиҙ§еҸҚи¶…зҺ°иҙ§пјүгҖӮиҝ‘6дёӘжңҲеҹәе·®еқҮеҖј+24е…ғпјҢеҪ“еүҚ-12е…ғд»ҺеҺҶеҸІеқҮеҖјеӨ§е№…收缩并иҪ¬иҙҹпјҢеҸҚжҳ жңҹиҙ§з«Ҝе®ҡд»·жҳҫи‘—ејәдәҺзҺ°иҙ§з«ҜпјҲжҠ•жңәиө„йҮ‘жҺЁеҠЁ+еҚ·иһәе·®еҘ—еҲ©еҒҡеӨҡHCж–№еҗ‘пјүгҖӮеҹәе·®з”ұ+24пјҲ6жңҲеқҮеҖјпјүвҶ’ -4пјҲ4жңҲ17ж—ҘпјүвҶ’ -12пјҲ4жңҲ20ж—Ҙпјүзҡ„иҝһз»ӯиө°ејұпјҢжҳҜзғӯеҚ·йңҖиҰҒиӯҰжғ•зҡ„ж—©жңҹдҝЎеҸ·гҖӮеҚідҫҝзҺ°иҙ§4жңҲ20ж—Ҙе·ІдёҠж¶Ё30е…ғпјҲ3,320вҶ’3,350пјүпјҢд»ҚжңӘи·ҹдёҠжңҹиҙ§дёҠж¶ЁиҠӮеҘҸпјҢеҸҚжҳ зҺ°иҙ§з«Ҝе®һйҷ…йңҖжұӮж”Ҝж’‘зӣёеҜ№жңүйҷҗгҖӮ

зғӯеҚ·й•ҝжөҒзЁӢеҲ©ж¶ҰпјҲе…ғ/еҗЁпјү

иһәзә№/зғӯеҚ·зӨҫдјҡеә“еӯҳеҜ№жҜ”

еӣӣгҖҒеҚ·иһәе·®дёҺе“Ғз§ҚиҒ”еҠЁ

еҚ·иһәе·®(HC-RB)жҳҜй»‘иүІзі»жңҖйҮҚиҰҒзҡ„е“Ғз§Қй—ҙеҘ—еҲ©жҢҮж ҮпјҢеҸҚжҳ жқҝжқҗдёҺе»әжқҗзҡ„зӣёеҜ№ејәејұгҖӮзҗҶи§ЈеҚ·иһәе·®зҡ„иҝҗиЎҢ规еҫӢеҜ№еҲӨж–ӯиһәзә№/зғӯеҚ·з»қеҜ№д»·ж јиө°еҠҝжңүйҮҚиҰҒеҸӮиҖғд»·еҖјгҖӮ

4.1 еҚ·иһәе·®еҪ“еүҚдҪҚзҪ®

еҪ“еүҚеҚ·иһәе·®+190е…ғ/еҗЁпјҲHC-RBпјүпјҢеӨ„дәҺ2024е№ҙд»ҘжқҘ97.8%еҲҶдҪҚпјҲжҺҘиҝ‘еҺҶеҸІжһҒеҖјпјүгҖӮиҝ‘6дёӘжңҲеқҮеҖј+162е…ғпјҢеҢәй—ҙ+127 ~ +202е…ғгҖӮеҪ“еүҚд»·е·®е·Іжҳҫи‘—зӘҒз ҙиҝ‘6жңҲеҢәй—ҙдёҠиҪЁпјҢиҝӣе…Ҙ"зҪ•и§Ғй«ҳдҪҚ"еҢәй—ҙгҖӮ

д»ҺеҺҶеҸІз»ҸйӘҢзңӢпјҢеҚ·иһәе·®еңЁ+200е…ғйҷ„иҝ‘еҫҖеҫҖжҳҜйЎ¶йғЁдҝЎеҸ·пјҢд»·е·®иҝӣдёҖжӯҘжү©еӨ§йңҖиҰҒпјҡ(1)жқҝжқҗйңҖжұӮеӨ§е№…и¶…йў„жңҹпјҲеҰӮеҮәеҸЈи®ўеҚ•жҡҙеўһпјүпјӣ(2)е»әжқҗйңҖжұӮеӨ§е№…дҪҺдәҺйў„жңҹпјҲеҰӮжҲҝең°дә§еҙ©зӣҳпјүпјӣ(3)й’ўеҺӮдә§иғҪеҲҮжҚўдёҚеҸҠж—¶пјҲзҹӯжңҹдҫӣйңҖй”ҷй…ҚпјүгҖӮеҪ“дёүиҖ…еқҮдёҚжҳҫи‘—ж—¶пјҢд»·е·®еҖҫеҗ‘дәҺеқҮеҖјеӣһеҪ’гҖӮ

д»ҺеқҮеҖјеӣһеҪ’и§’еәҰпјҢжңӘжқҘ6дёӘжңҲеҚ·иһәе·®жңүжңӣд»Һ+191еӣһеҪ’еҲ°+120-160еҢәй—ҙпјҲдёӯжһўеӣһеҪ’пјүпјҢж–№ејҸеҸҜиғҪжҳҜпјҡ(1)иһәзә№иЎҘж¶ЁвҖ”вҖ”5-6жңҲж—әеӯЈз»§з»ӯ+иЎЁйңҖиҝһеўһ+з”өзӮүеҮҸдә§жҺЁеҚҮиһәзә№пјӣ(2)зғӯеҚ·и°ғж•ҙвҖ”вҖ”й«ҳеә“еӯҳеҺӢеҠӣйҮҠж”ҫ+еҸҚеҖҫй”ҖеҶІеҮ»+еҲ©ж¶Ұ收зӘ„пјӣ(3)еҸҢеҗ‘收ж•ӣвҖ”вҖ”иһәзә№е°Ҹж¶Ё+зғӯеҚ·е°Ҹи·Ңе…ұеҗҢеҺӢзј©д»·е·®гҖӮ

4.2 еҚ·иһәе·®й©ұеҠЁеӣ зҙ

еҚ·иһәе·®зҡ„жү©еӨ§/收зӘ„з”ұеӣӣдёӘж ёеҝғеӣ зҙ еҶіе®ҡпјҡ

вҖў дёӢжёёйңҖжұӮе·®ејӮпјҡеҲ¶йҖ дёҡжҷҜж°”vsе»әзӯ‘дёҡжҷҜж°”зҡ„зӣёеҜ№ејәејұгҖӮеҪ“еүҚеҲ¶йҖ дёҡ+6.4% vs жҲҝең°дә§-20.3%пјҢд»·е·®жү©еӨ§зҡ„жңҖеӨ§еҠЁеҠӣгҖӮ

вҖў й’ўеҺӮдә§иғҪеҲҮжҚўпјҡй•ҝжөҒзЁӢй’ўеҺӮеңЁжқҝжқҗ/иһәзә№й—ҙеҲҶй…Қй“Ғж°ҙзҡ„иғҪеҠӣгҖӮеҪ“д»·е·®>100е…ғж—¶пјҢй’ўеҺӮдё»еҠЁеҲҮжҚўпјӣеҪ“д»·е·®>200е…ғж—¶пјҢеҲҮжҚўжҺҘиҝ‘жһҒйҷҗгҖӮ

вҖў еә“еӯҳе‘Ёжңҹе·®ејӮпјҡиһәзә№еә“еӯҳеҗҢжҜ”-1.0%пјҲеҺ»еҢ–еҘҪпјүvs зғӯеҚ·еә“еӯҳеҗҢжҜ”+28.7%пјҲзҙҜеә“пјүпјҢд»Һеә“еӯҳи§’еәҰеҸҚеҗ‘ж”ҜжҢҒеҚ·иһә差收зӘ„гҖӮ

вҖў ж”ҝзӯ–еҪұе“Қе·®ејӮпјҡзІ—й’ўе№іжҺ§еҜ№дёӨе“Ғз§Қдҫӣз»ҷзәҰжқҹзӣёеҗҢпјҢдҪҶеҮәеҸЈеҸҚеҖҫй”Җдё»иҰҒеҶІеҮ»зғӯеҚ·пјҲй—ҙжҺҘйҖҡиҝҮдёӢжёёеҶ·иҪ§/й•Җй”ҢпјүпјҢеҜ№еҚ·иһәе·®еҪўжҲҗдёӢиЎҢеҺӢеҠӣгҖӮ

еӣӣдёӘеӣ зҙ дёӯпјҢйңҖжұӮе·®ејӮзӣ®еүҚдё»еҜјпјҲй©ұеҠЁд»·е·®жү©еӨ§пјүпјҢдҪҶе…¶д»–дёүдёӘеӣ зҙ йғҪеҖҫеҗ‘дәҺжҺЁеҠЁд»·е·®ж”¶зӘ„гҖӮиҝҷжҳҜеҲӨж–ӯ"еҚ·иһәе·®еқҮеҖјеӣһеҪ’"зҡ„ж ёеҝғйҖ»иҫ‘еҹәзЎҖгҖӮ

4.3 еҚ·иһәе·®еӯЈиҠӮжҖ§и§„еҫӢ

д»ҺиҝҮеҺ»2е№ҙзҡ„еҚ·иһәе·®еӯЈиҠӮжҖ§зңӢпјҡ(1)жҳҘиҠӮеҗҺ(2-3жңҲ)д»·е·®йҖҡеёёиҫғдҪҺпјҲе»әжқҗжҳҘиҖ•жӢүеҠЁ+зғӯеҚ·еӨҚе·Ҙж…ўпјүпјӣ(2)4-6жңҲд»·е·®жү©еӨ§пјҲе»әжқҗж·ЎеӯЈ+зғӯеҚ·еҮәеҸЈж—әеӯЈпјүпјӣ(3)7-8жңҲд»·е·®жіўеҠЁеҠ еӨ§пјҲжў…йӣЁ/й«ҳжё©жү°еҠЁдёӨе“Ғз§Қпјүпјӣ(4)9-10жңҲд»·е·®еӣһиҗҪпјҲе»әжқҗз§ӢеӯЈж—әеӯЈ+зғӯеҚ·ж·ЎеӯЈпјүпјӣ(5)11-12жңҲд»·е·®иө°е№іпјҲеҶ¬еӮЁ+жқҝжқҗеҮәеҸЈж·ЎеӯЈпјүгҖӮ

еҪ“еүҚ4жңҲд»·е·®+191е…ғеӨ„дәҺеӯЈиҠӮжҖ§жү©еӨ§жңҹзҡ„йЎ¶йғЁеҢәеҹҹгҖӮжҢүеӯЈиҠӮжҖ§и§„еҫӢпјҢ5-6жңҲд»ҚеҸҜиғҪз»ҙжҢҒеңЁ+150-200еҢәй—ҙпјҢ7-8жңҲејҖе§ӢеӣһиҗҪпјҢ9-10жңҲеӣһеҪ’иҮі+100-150еҢәй—ҙгҖӮиҝҷдёҖеӯЈиҠӮжҖ§йў„еҲӨдёҺеҹәжң¬йқўеқҮеҖјеӣһеҪ’еҲӨж–ӯж–№еҗ‘дёҖиҮҙгҖӮ

4.4 еҘ—еҲ©зӯ–з•Ҙе»әи®®

еҹәдәҺеҚ·иһәе·®зҡ„жһҒз«Ҝй«ҳдҪҚпјҢе»әи®®е…іжіЁд»ҘдёӢеҘ—еҲ©жңәдјҡпјҡ

вҖў еҸҚеҗ‘еҘ—еҲ©пјҲз©әд»·е·®пјүпјҡеҪ“еҚ·иһәе·®>200е…ғж—¶еҲҶжү№еҒҡз©әд»·е·®пјҲз©әHC2610+еӨҡRB2610пјүпјҢзӣ®ж Үд»·е·®120-160пјҢжӯўжҚҹ+220гҖӮе»әи®®жҜ”дҫӢпјҡ1:1жҲ–1.05:1пјҲHCеҗҲзәҰз•ҘеӨҡд»ҘеҢ№й…ҚжіўеҠЁзҺҮпјүгҖӮ

вҖў и§ҰеҸ‘жқЎд»¶пјҡ(1)еҚ·иһәе·®>+200дё”жҢҒз»ӯ3еӨ©д»ҘдёҠпјӣ(2)иһәзә№еҹәжң¬йқўеҮәзҺ°иҫ№йҷ…ж”№е–„дҝЎеҸ·пјҲеҰӮз”өзӮүеҮҸдә§/жҲҝең°дә§й”Җе”®ж”№е–„пјүпјӣ(3)зғӯеҚ·еә“еӯҳ继з»ӯзҙҜз§ҜгҖӮ

вҖў йЈҺйҷ©зӮ№пјҡиӢҘзғӯеҚ·йңҖжұӮи¶…йў„жңҹпјҲеҰӮжұҪиҪҰеҮәеҸЈжҡҙеўһпјүжҲ–иһәзә№йңҖжұӮеҠ йҖҹжҒ¶еҢ–пјҲеҰӮжҲҝең°дә§й”Җе”®еҙ©зӣҳпјүпјҢд»·е·®еҸҜиғҪиҝӣдёҖжӯҘжү©еӨ§иҮі250-300пјҢеҘ—еҲ©з»„еҗҲйқўдёҙеӣһж’ӨгҖӮйңҖдёҘж јжӯўжҚҹгҖӮ

еҚ·иһәе·®(HC-RB)иө°еҠҝпјҲиҝ‘1е№ҙпјү

еҪ“еүҚ+191е…ғеӨ„дәҺеҺҶеҸІ97.8%еҲҶдҪҚпјҢ6жңҲеқҮеҖј+162е…ғпјҢеӯҳеңЁеқҮеҖјеӣһеҪ’еҺӢеҠӣ

дә”гҖҒеҺҹж–ҷжҲҗжң¬дёҺдә§дёҡй“ҫеҲ©ж¶Ұ

й’ўй“Ғдә§дёҡй“ҫеҲ©ж¶ҰеҲҶй…ҚжҳҜеҲӨж–ӯд»·ж јиҝҗиЎҢеҢәй—ҙзҡ„ж ёеҝғгҖӮ"жҲҗжң¬-еҲ©ж¶Ұ-дҫӣз»ҷ-д»·ж ј"еҪўжҲҗй—ӯзҺҜпјҡжҲҗжң¬дёҠеҚҮ+йңҖжұӮејұвҶ’еҲ©ж¶ҰеҺӢзј©вҶ’еҮҸдә§вҶ’дҫӣз»ҷ收缩вҶ’д»·ж јеҸҚеј№вҶ’еҲ©ж¶Ұдҝ®еӨҚвҶ’дә§иғҪжҒўеӨҚгҖӮзҗҶи§ЈиҝҷдёҖй“ҫжқЎеҜ№дәҺ6дёӘжңҲиө°еҠҝеҲӨж–ӯиҮіе…ійҮҚиҰҒгҖӮ

5.1 дё»иҰҒеҺҹж–ҷд»·ж ј

еҪ“еүҚ(2026е№ҙ4жңҲ)дё»иҰҒеҺҹж–ҷзҺ°иҙ§д»·ж јпјҡ

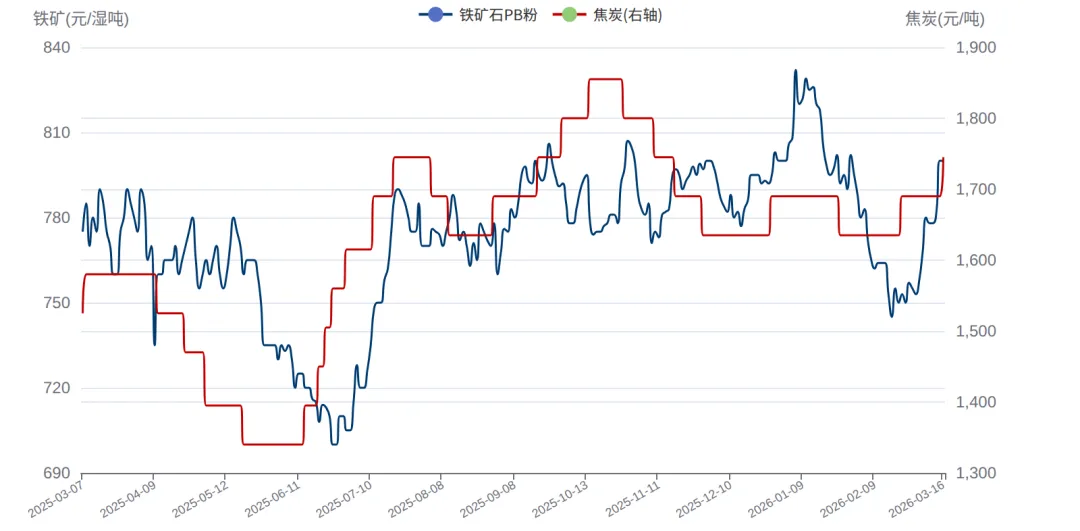

вҖў й“ҒзҹҝзҹіпјҡPBзІү(йқ’еІӣ)800е…ғ/ж№ҝеҗЁпјҲжҠҳ62%е№ІеҗЁеҹәзәҰ870е…ғ/еҗЁпјүгҖӮI888жңҹиҙ§778.5е…ғ/еҗЁгҖӮеӨ„дәҺиҝҮеҺ»2е№ҙдёӯжҖ§еҒҸдҪҺж°ҙе№ігҖӮ

вҖў з„ҰзӮӯпјҡе”җеұұеҮҶдёҖзә§1745е…ғ/еҗЁгҖӮJ888жңҹиҙ§1695.0е…ғ/еҗЁгҖӮеҸ—з„Ұз…ӨеҒҸејұ+з„ҰеҢ–иЎҢдёҡеҲ©ж¶ҰдәҸжҚҹеҪұе“ҚпјҢеӨ„дәҺеҒҸдҪҺж°ҙе№ігҖӮ

вҖў з„Ұз…ӨпјҡJM888жңҹиҙ§1226.0е…ғ/еҗЁгҖӮжҫіз…ӨиҝӣеҸЈеҸ—йҷҗ+и’ҷз…ӨйҖҡе…іеҸ—жү°пјҢд»·ж јзӣёеҜ№зЁіе®ҡгҖӮ

вҖў еәҹй’ўпјҡеӣҪеқҮ2510е…ғ/еҗЁгҖӮдҫӣз»ҷеҸ—й“Ғж°ҙдә§йҮҸжҢӨеҺӢпјҲй“Ғж°ҙй«ҳдҪҚвҶ’еәҹй’ўйңҖжұӮејұпјүпјҢд»·ж јжүҝеҺӢгҖӮ

вҖў й’ўеқҜпјҡе”җеұұ3000е…ғ/еҗЁпјҢжҳҜй’ўеҺӮеҲ©ж¶Ұзҡ„зӣҙжҺҘи§ӮеҜҹжҢҮж ҮгҖӮ

5.2 еҗЁй’ўеҲ©ж¶ҰеҲҶжһҗ

еҪ“еүҚй’ўеҺӮеҗЁй’ўеҲ©ж¶ҰзҠ¶жҖҒпјҡ

вҖў иһәзә№й•ҝжөҒзЁӢеҲ©ж¶Ұ -10е…ғ/еҗЁпјҲзӣҲдәҸиҫ№зјҳпјүгҖӮжҢүеҪ“еүҚзҺ°иҙ§3,260е…ғ/еҗЁ-й•ҝжөҒзЁӢе®Ңе…ЁжҲҗжң¬3,270е…ғ/еҗЁ=зәҰ-10е…ғпјҢеҸҚжҳ й•ҝжөҒзЁӢжҺҘиҝ‘е®Ңе…ЁжҲҗжң¬зәҝгҖӮ3е‘ЁеқҮеҖј-9е…ғпјҢеӨ„дәҺжҢҒз»ӯдәҸжҚҹзҠ¶жҖҒдҪҶе№…еәҰеҸҜжҺ§гҖӮ

вҖў иһәзә№з”өзӮүеҲ©ж¶Ұ -152е…ғ/еҗЁпјҲж·ұеәҰдәҸжҚҹпјүгҖӮеәҹй’ў2,450е…ғ/еҗЁГ—1.05+еҠ е·Ҙиҙ№800-900вүҲ3,400е…ғпјҢиҝңй«ҳдәҺзҺ°иҙ§3,260е…ғ/еҗЁпјҢз”өзӮүжҳҫи‘—дәҸжҚҹгҖӮ

вҖў зғӯеҚ·й•ҝжөҒзЁӢеҲ©ж¶Ұ +137е…ғ/еҗЁпјҲеҒҘеә·ж°ҙе№іпјүгҖӮ3е‘ЁеқҮеҖј+125е…ғпјҢжҳҜй’ўеҺӮдё»еҠЁеўһдә§зғӯеҚ·зҡ„ж ёеҝғеҠЁеҠӣгҖӮ

вҖў еҺҹж–ҷз«ҜеҲ©ж¶Ұпјҡй“ҒзҹҝзҹҝеұұеҲ©ж¶Ұд»Қ然иҫғеҘҪпјҲFMG/еҝ…е’Ңеҝ…жӢ“еҚ•еҗЁеҲ©ж¶ҰзәҰ30-40зҫҺе…ғпјүпјӣз„ҰеҢ–дјҒдёҡеҲ©ж¶ҰдәҸжҚҹ-30е…ғ/еҗЁпјӣз„Ұз…ӨзҹҝеұұеҲ©ж¶ҰдёӯзӯүгҖӮеҺҹж–ҷз«ҜеҲ©ж¶ҰеҲҶеҢ–еҸҚжҳ дә§дёҡй“ҫдёӢжёёпјҲй’ўеҺӮпјүеҺӢеҠӣеӨ§гҖҒдёҠжёёпјҲзҹҝеұұпјүеҲ©ж¶Ұд»Қдё°еҺҡгҖӮ

д»ҺеҺҶеҸІи§„еҫӢзңӢпјҢ"иһәзә№й•ҝжөҒзЁӢжҢҒз»ӯдәҸжҚҹ-100е…ғ/еҗЁ2-3е‘Ё"жҳҜй’ўеҺӮеҮҸдә§зҡ„е…ій”®йҳҲеҖјгҖӮеҪ“еүҚиһәзә№д»…еҫ®дәҸпјҢи·қзҰ»ејәеҮҸдә§и§ҰеҸ‘иҝҳжңү100е…ғ/еҗЁзҡ„зј“еҶІз©әй—ҙгҖӮиҝҷж„Ҹе‘ізқҖзҹӯжңҹдҫӣз»ҷз«ҜдёҚдјҡдё»еҠЁж”¶зј©пјҢдҪҶд»»дҪ•иҫ№йҷ…иҙҹйқўеҶІеҮ»пјҲеҰӮй“ҒзҹҝзҹідёҠж¶Ё50е…ғ/еҗЁпјүйғҪеҸҜиғҪе°Ҷиһәзә№еҲ©ж¶ҰжҺЁе…Ҙж·ұеәҰдәҸжҚҹеҢәй—ҙпјҢи§ҰеҸ‘еҮҸдә§иҝһй”ҒеҸҚеә”гҖӮ

5.3 жҲҗжң¬дј еҜјжңәеҲ¶

"еҺҹж–ҷ-й’ўжқҗ"д»·ж јдј еҜјжңүд»ҘдёӢ规еҫӢпјҡ(1)й“ҒзҹҝзҹівҶ’иһәзә№дј еҜјзі»ж•°зәҰ0.85пјҲй“Ғзҹҝж¶Ё100е…ғпјҢиһәзә№зҗҶи®әж¶Ё85е…ғпјҢдҪҶе®һйҷ…еҸ—йңҖжұӮзәҰжқҹеҫҖеҫҖдј еҜј60-70%пјүпјӣ(2)з„ҰзӮӯвҶ’иһәзә№дј еҜјзі»ж•°зәҰ0.45пјӣ(3)еәҹй’ўвҶ’иһәзә№з”өзӮүеҚ 25%пјҢеәҹй’ўж¶Ё100е…ғ/еҗЁеҪұе“Қз”өзӮүжҲҗжң¬105е…ғпјҢдј еҜјеҲ°иһәзә№зҺ°иҙ§зәҰ25-30е…ғгҖӮ

жңӘжқҘ6дёӘжңҲжҲҗжң¬з«Ҝеұ•жңӣпјҡ(1)й“ҒзҹҝзҹівҖ”вҖ”дёӢеҚҠе№ҙиҘҝиҠ’жқңпјҲеҮ еҶ…дәҡпјү+й“ҒжЎҘпјҲжҫіжҙІпјүзӯүжө·еӨ–йЎ№зӣ®йҖҗжӯҘжҠ•дә§пјҢе…Ёе№ҙж–°еўһдҫӣз»ҷ5,000-7,000дёҮеҗЁпјҢеҜ№2026е№ҙQ3-Q4зҹҝд»·еҺӢеҲ¶еҠӣиҫғеӨ§гҖӮйў„и®Ўй“Ғзҹҝзҹід»·ж јеҢәй—ҙ750-900е…ғ/ж№ҝеҗЁпјҢдёӢиЎҢз©әй—ҙеӨ§дәҺдёҠиЎҢз©әй—ҙгҖӮ(2)з„ҰзӮӯвҖ”вҖ”дә§иғҪиҝҮеү©+з„ҰеҢ–иЎҢдёҡдәҸжҚҹпјҢд»·ж јйҡҫд»ҘдёҠж¶ЁпјҢеҢәй—ҙ1,600-1,900е…ғ/еҗЁгҖӮ(3)еәҹй’ўвҖ”вҖ”й“Ғж°ҙй«ҳдҪҚжҢӨеҺӢ+з”өзӮүдәҸжҚҹеҮҸйңҖжұӮпјҢд»·ж јејұе№іиЎЎпјҢеҢәй—ҙ2,300-2,600е…ғ/еҗЁгҖӮз»јеҗҲпјҡй’ўжқҗжҲҗжң¬дёӯжһўжё©е’ҢдёӢиЎҢпјҢ2026е№ҙQ3-Q4иһәзә№е®Ңе…ЁжҲҗжң¬еҸҜиғҪд»ҺеҪ“еүҚ3,270е…ғдёӢ移иҮі3,150-3,200е…ғпјҢеҜ№еә”иһәзә№д»·ж јдёӯжһўеҗҢжӯҘдёӢиЎҢгҖӮ

5.4 дә§дёҡй“ҫеҲ©ж¶ҰеҶҚеҲҶй…Қйў„жңҹ

д»Һдә§дёҡй“ҫеҲ©ж¶ҰеҶҚеҲҶй…Қи§Ҷи§’пјҢжңӘжқҘ6дёӘжңҲеҸҜиғҪеҮәзҺ°д»ҘдёӢеҸҳеҢ–пјҡ(1)зҹҝеұұеҲ©ж¶Ұд»Һй«ҳдҪҚеӣһиҗҪпјҲй“Ғзҹҝд»·ж јдёӢиЎҢ+йҮҸеўһдёҚжҠөд»·и·Ңпјүпјӣ(2)з„ҰеҢ–дјҒдёҡд»Һеҫ®еҲ©иҪ¬дёәдәҸжҚҹпјҲз„ҰзӮӯд»·ж јејұ+з„Ұз…ӨжҲҗжң¬ж”Ҝж’‘пјүпјӣ(3)й’ўеҺӮеҲ©ж¶Ұжңүжңӣе°Ҹе№…дҝ®еӨҚпјҲжҲҗжң¬з«Ҝй“Ғзҹҝ/з„ҰзӮӯдёӢиЎҢ vs й’ўжқҗд»·ж је°Ҹе№…дёӢиЎҢпјҢе·®йўқжү©еӨ§пјүпјӣ(4)дёӢжёёеҲ¶йҖ дёҡеҸ—зӣҠдәҺй’ўжқҗд»·ж јејұзЁіпјҢжҜӣеҲ©зҺҮж”№е–„гҖӮиҝҷдёҖеҲ©ж¶ҰеҶҚеҲҶй…Қе°ҶжҳҜй»‘иүІзі»дёӢеҚҠе№ҙжңҖйҮҚиҰҒзҡ„дә§дёҡжј”еҢ–и¶ӢеҠҝгҖӮ

й“ҒзҹҝзҹідёҺз„ҰзӮӯд»·ж јиө°еҠҝпјҲиҝ‘1е№ҙпјү

PBзІүдёҺе”җеұұеҮҶдёҖзә§з„ҰиҒ”еҠЁ В· й’ўеҺӮдё»иҰҒжҲҗжң¬з«Ҝиө°еҠҝ

е…ӯгҖҒж”ҝзӯ–дёҺзӣ‘з®ЎзҺҜеўғ

й’ўй“ҒиЎҢдёҡж”ҝзӯ–еҜҶйӣҶдё”еҪұе“Қж·ұиҝңпјҢ2026е№ҙжҳҜж”ҝзӯ–"еҠ еҠӣдҪҶжё©е’Ң"зҡ„дёҖе№ҙвҖ”вҖ”ж—ўиҰҒеә”еҜ№жҲҝең°дә§и°ғж•ҙеёҰжқҘзҡ„йңҖжұӮ收缩пјҢеҸҲиҰҒжҺЁиҝӣдҫӣз»ҷдҫ§и°ғжҺ§гҖӮж”ҝзӯ–з«Ҝзҡ„ж ёеҝғеҸҳйҮҸзӣҙжҺҘеҪұе“Қ6дёӘжңҲиө°еҠҝгҖӮ

6.1 зІ—й’ўе№іжҺ§/еҺӢеҮҸж”ҝзӯ–

2026е№ҙдёӯеӨ®е»¶з»ӯзІ—й’ўдә§йҮҸи°ғжҺ§пјҲ"е№іжҺ§+йј“еҠұеёӮеңәеҢ–еҮәжё…"еҹәи°ғпјүгҖӮе·ҘдҝЎйғЁиҰҒжұӮ2026е№ҙзІ—й’ўдә§йҮҸеҺҹеҲҷдёҠдёҚи¶…иҝҮ2025е№ҙж°ҙе№іпјҲзәҰ10дәҝеҗЁпјүгҖӮеҗ„зңҒд»ҪеҲҶй…ҚеҺӢеҮҸд»»еҠЎпјҢдҪҶзӣёжҜ”2024е№ҙзҡ„"ејәеҲ¶еҺӢеҮҸ"пјҢ2026е№ҙжӣҙеӨҡдҫқиө–еёӮеңәеҢ–жүӢж®өпјҲдәҸжҚҹеҮәжё…+зҺҜдҝқиҫҫж Ү+дә§иғҪзҪ®жҚўпјүгҖӮ

еҪ“еүҚ(4жңҲ)жңҲеәҰзІ—й’ўдә§йҮҸзәҰ8,500-8,800дёҮеҗЁпјҢе№ҙеҢ–10.2-10.5дәҝеҗЁпјҢе·Іи¶…иҝҮ2025е№ҙж°ҙе№ігҖӮиӢҘдёҘж јжү§иЎҢе№іжҺ§пјҢдёӢеҚҠе№ҙйңҖиҰҒжҜҸжңҲеҺӢеҮҸ200-300дёҮеҗЁгҖӮиҝҷеҜ№иһәзә№/зғӯеҚ·дҫӣз»ҷе°ҶеҪўжҲҗжҳҺжҳҫзәҰжқҹпјҲзҗҶи®әеҲ©еӨҡпјүгҖӮдҪҶжү§иЎҢеҠӣеәҰзҡ„дёҚзЎ®е®ҡжҖ§жҳҜжңҖеӨ§еҸҳйҮҸпјҡ(1)иӢҘQ3еҗҜеҠЁејәеҲ¶еҺӢеҮҸпјҲеҰӮеҸӮиҖғ2021е№ҙ5-6жңҲжЁЎејҸпјүпјҢд»·ж је°Ҷеҝ«йҖҹеҸҚеј№+150-300е…ғпјӣ(2)иӢҘ延з»ӯQ1зҡ„"жё©е’Ңжү§иЎҢ"пјҢеҜ№дҫӣз»ҷзҡ„е®һйҷ…зәҰжқҹжңүйҷҗпјҢд»·ж јйҡҫд»Ҙи„ұзҰ»еҹәжң¬йқўйңҮиҚЎеҢәй—ҙгҖӮ

6.2 жҲҝең°дә§ж•‘еёӮж”ҝзӯ–

2026е№ҙQ1еӨҡең°ж”ҫжқҫйҷҗиҙӯгҖҒйҷҚйҰ–д»ҳжҜ”дҫӢиҮі15%гҖҒ收иҙӯеӯҳйҮҸжҲҝж”ҝзӯ–еҜҶйӣҶеҮәеҸ°гҖӮеӨ®иЎҢ5,000дәҝ"дҝқдәӨжҘј"дё“йЎ№еҶҚиҙ·ж¬ҫ+ең°ж–№ж”ҝеәң收еӮЁеӯҳйҮҸжҲҝж”ҝзӯ–иҗҪең°гҖӮдҪҶж•Ҳжһңе°ҡжңӘжҳҫзҺ°пјҡ3жңҲ70еӨ§дёӯеҹҺеёӮжҲҝд»·еҗҢжҜ”-7.2%гҖҒе•Ҷе“ҒжҲҝй”Җе”®-10.4%гҖӮж”ҝзӯ–еҜ№иһәзә№йңҖжұӮзҡ„дј еҜјж»һеҗҺ6-12дёӘжңҲпјҢеҚідҫҝQ2-Q3жҲҝең°дә§й”Җе”®еҮәзҺ°жӢҗзӮ№пјҢеҜ№иһәзә№йңҖжұӮзҡ„е®һиҙЁжҖ§жҸҗжҢҜиҰҒеҲ°2026е№ҙQ4-2027е№ҙQ1жүҚиғҪдҪ“зҺ°гҖӮ

2026е№ҙдёӢеҚҠе№ҙеҸҜиғҪзҡ„ж”ҝзӯ–еҚҮзә§ж–№еҗ‘пјҡ(1)еҸ–ж¶ҲжүҖжңүйҷҗиҙӯеҹҺеёӮзҡ„йҷҗиҙӯж”ҝзӯ–пјӣ(2)еӨ®иЎҢиҝӣдёҖжӯҘйҷҚжҒҜпјҲLPRйҷҚ25-50bpпјүпјӣ(3)收иҙӯеӯҳйҮҸжҲҝ规模жү©еӨ§иҮі2-3дёҮдәҝпјӣ(4)зЁҺиҙ№еҮҸе…ҚпјҲдёӘзЁҺжҠөжүЈ+еҘ‘зЁҺеҮҸе…ҚпјүгҖӮиҝҷдәӣж”ҝзӯ–иӢҘжҺЁеҮәпјҢе°ҶжҸҗжҢҜеёӮеңәжғ…з»Ә并й—ҙжҺҘеҲ©еӨҡиһәзә№пјҲжғ…з»Әй©ұеҠЁ+йў„жңҹж”№е–„пјүпјҢдҪҶе®һйҷ…йңҖжұӮдј еҜјд»ҚйңҖж—¶й—ҙгҖӮ

6.3 еҮәеҸЈж”ҝзӯ–дёҺеҸҚеҖҫй”Җ

дёӯеӣҪеҜ№еӨ–еҮәеҸЈж”ҝзӯ–пјҡ2025е№ҙ12жңҲе·ІеҸ–ж¶ҲзғӯеҚ·еҮәеҸЈйҖҖзЁҺпјҢ2026е№ҙQ1еҮәеҸЈеҗҢжҜ”-15%гҖӮиӢҘQ2-Q3иҝӣдёҖжӯҘи°ғж•ҙпјҲеҰӮеҫҒ收еҮәеҸЈе…ізЁҺжҲ–жӣҙеӨҡзЁҺеҸ·еҸ–ж¶ҲйҖҖзЁҺпјүпјҢе°ҶиҝӣдёҖжӯҘеҺӢеҲ¶еҮәеҸЈгҖӮ

еӨ–еӣҪеҜ№еҚҺеҸҚеҖҫй”Җпјҡ(1)йҹ©еӣҪ27.91-38.02%пјҲ2026е№ҙ1жңҲз”ҹж•Ҳпјүпјӣ(2)и¶ҠеҚ—19.38-27.83%пјҲ2026е№ҙ3жңҲз”ҹж•Ҳпјүпјӣ(3)еҚ°еәҰBISж ҮеҮҶпјӣ(4)欧зӣҹCBAMзўіе…ізЁҺпјӣ(5)зҫҺеӣҪж–°дёҖиҪ®232е…ізЁҺгҖӮйў„и®Ў2026е№ҙй’ўжқҗеҮәеҸЈеҸ—еҪұе“ҚеҮҸе°‘1,000дёҮеҗЁпјҲзәҰ10%пјүпјҢдё»иҰҒжҳҜзғӯеҚ·/еҶ·иҪ§/й•Җй”Ңзӯүжқҝжқҗе“Ғз§ҚгҖӮиҝҷжҳҜзғӯеҚ·йңҖжұӮз«Ҝзҡ„дё»иҰҒеҲ©з©әгҖӮ

6.4 зҺҜдҝқдёҺдә§иғҪж”ҝзӯ–

2026е№ҙ1жңҲе®һж–Ҫж–°зүҲй’ўй“ҒиЎҢдёҡеӨ§ж°”жұЎжҹ“зү©жҺ’ж”ҫж ҮеҮҶпјҢй•ҝжөҒзЁӢй’ўеҺӮйқўдёҙзҺҜдҝқж”№йҖ жҠ•е…ҘгҖӮзҹӯжңҹеўһеҠ жҲҗжң¬5-10е…ғ/еҗЁпјҲиҫ№йҷ…еҲ©еӨҡд»·ж јпјүпјҢй•ҝжңҹжҺЁеҠЁиҗҪеҗҺдә§иғҪйҖҖеҮәгҖӮ

"д»Ҙй’ўд»ЈжңЁ""д»Ҙй’ўд»Јз«№"зӯүз»ҝиүІеҸ‘еұ•ж”ҝзӯ–еҜ№е»әзӯ‘з”Ёй’ўжңүз»“жһ„жҖ§ж”Ҝж’‘пјҲйј“еҠұй’ўз»“жһ„е»әзӯ‘пјүпјҢдҪҶеҜ№иһәзә№зҡ„зӣҙжҺҘеҪұе“ҚжңүйҷҗгҖӮ

6.5 ж”ҝзӯ–з»јеҗҲиҜ„дј°

ж”ҝзӯ–йқўж•ҙдҪ“е‘ҲзҺ°"ең°дә§ж…ўж•‘еёӮ+еҹәе»әеҝ«еҸ‘еҠӣ+е№іжҺ§йҷҗдҫӣз»ҷ+еҮәеҸЈеҸ—еҺӢеҲ¶"зҡ„ж··еҗҲж јеұҖгҖӮеҜ№иһәзә№еҒҸз©әпјҲең°дә§ж•‘еёӮж•Ҳжһңиҝҹзј“+еҹәе»әйҡҫиЎҘзјәеҸЈпјүпјҢеҜ№зғӯеҚ·еҪұе“ҚдёӯжҖ§пјҲеҲ¶йҖ дёҡеҲәжҝҖvsеҮәеҸЈеҸҚеҖҫй”ҖеҜ№еҶІпјүгҖӮзІ—й’ўе№іжҺ§жҳҜжҪңеңЁжңҖеӨ§жӯЈйқўеҸҳйҮҸпјҢдҪҶжү§иЎҢеҠӣеәҰзҡ„дёҚзЎ®е®ҡжҖ§дҪҝе…¶йҡҫд»ҘжҲҗдёәеҹәеҮҶжғ…жҷҜгҖӮ

дёғгҖҒеӯЈиҠӮжҖ§дёҺе‘ЁжңҹеҲҶжһҗ

иһәзә№дёҺзғӯеҚ·йғҪе…·жңүжҳҺжҳҫзҡ„еӯЈиҠӮжҖ§пјҢдҪҶй©ұеҠЁеӣ зҙ дёҚеҗҢпјҡиһәзә№еӯЈиҠӮжҖ§жқҘиҮӘе»әзӯ‘ж–Ҫе·ҘиҠӮеҘҸпјҲжҳҘз§Ӣж—әеӯЈ+еӨҸеҶ¬ж·ЎеӯЈпјүпјҢзғӯеҚ·еӯЈиҠӮжҖ§жқҘиҮӘеҲ¶йҖ дёҡз”ҹдә§иҠӮеҘҸпјҲжұҪиҪҰ/家з”өзҡ„ж—әж·ЎеӯЈпјүгҖӮ

7.1 иһәзә№еӯЈиҠӮжҖ§

иһәзә№е…ёеһӢеӯЈиҠӮжҖ§пјҡ(1)3-5жңҲжҳҘеӯЈж–Ҫе·Ҙж—әеӯЈпјҢд»·ж јйҖҡеёёдёҠж¶Ё3-8%пјӣ(2)6-8жңҲеҚ—ж–№жў…йӣЁ+й«ҳжё©ж·ЎеӯЈпјҢд»·ж јеӣһиҗҪ5-10%пјӣ(3)9-10жңҲз§ӢеӯЈж–Ҫе·Ҙе°Ҹж—әеӯЈпјҲ"йҮ‘д№қ银еҚҒ"иҝ‘е№ҙејұеҢ–пјүпјҢд»·ж јеҸҚеј№2-5%пјӣ(4)11-1жңҲеҶ¬еӯЈж·ЎеӯЈ+еҶ¬еӮЁпјҢд»·ж јйңҮиҚЎгҖӮ

2024-2025е№ҙе®һйҷ…иө°еҠҝпјҡ2025е№ҙ4жңҲ3,230вҶ’5жңҲ3,151вҶ’6жңҲ3,081вҶ’7жңҲ3,271вҶ’8жңҲ3,277вҶ’9жңҲ3,166вҶ’10жңҲ3,108гҖӮеҸҜд»ҘзңӢеҮә2025е№ҙ5жңҲ并жңӘеҮәзҺ°жҳҺжҳҫж—әеӯЈеҶІй«ҳпјҲеҸ—ең°дә§жҢҒз»ӯдҪҺиҝ·еҪұе“ҚпјүпјҢ6жңҲзӣҙжҺҘи·ҢиҮіе№ҙеҶ…дҪҺзӮ№пјҢ7-8жңҲеҸҚеј№д№ҹиҫғејұгҖӮиҝҷдёҖеҸҳеҢ–еҸҚжҳ "еӯЈиҠӮжҖ§ејұеҢ–"вҖ”вҖ”дј з»ҹж—әеӯЈеҶІй«ҳзҡ„е№…еәҰе’Ңж—¶й•ҝйғҪеңЁзј©зҹӯгҖӮ

2026е№ҙ4-10жңҲйў„жңҹи·Ҝеҫ„пјҲеҹәеҮҶжғ…жҷҜпјүпјҡ4жңҲ3,114вҶ’5жңҲ3,150-3,200пјҲж—әеӯЈеҶІй«ҳдҪҶжңүйҷҗпјүвҶ’6жңҲ3,000-3,100пјҲж·ЎеӯЈеӣһиҗҪпјүвҶ’7жңҲ3,050-3,150пјҲе°Ҹе№…еҸҚеј№пјүвҶ’8жңҲ3,000-3,100пјҲеҶҚж¬ЎжүҝеҺӢпјүвҶ’9жңҲ3,100-3,200пјҲз§ӢеӯЈејұж—әеӯЈпјүвҶ’10жңҲ3,050-3,150пјҲйңҮиҚЎпјүгҖӮж•ҙдҪ“еңЁ2,950-3,250еҢәй—ҙиҝҗиЎҢгҖӮ

7.2 зғӯеҚ·еӯЈиҠӮжҖ§

зғӯеҚ·е…ёеһӢеӯЈиҠӮжҖ§пјҡ(1)3-4жңҲеҲ¶йҖ дёҡеӨҚе·ҘпјҢд»·ж је№ізЁіеҒҸејәпјӣ(2)5-6жңҲжұҪиҪҰ/家з”өж·ЎеӯЈпјҢд»·ж је°Ҹе№…еӣһиҗҪпјӣ(3)7-8жңҲз©әи°ғж—әеӯЈе°ҫж®ө+жұҪиҪҰеҮәеҸЈж—әеӯЈпјҢд»·ж јеҸҚеј№пјӣ(4)9-10жңҲжұҪиҪҰй”Җе”®ж—әеӯЈ+家з”ө"д»Ҙж—§жҚўж–°"пјҢд»·ж јеҶҚеәҰиө°ејәпјӣ(5)11-12жңҲеҲ¶йҖ дёҡж·ЎеӯЈпјҢд»·ж јйңҮиҚЎгҖӮ

2024-2025е№ҙе®һйҷ…иө°еҠҝпјҡ2025е№ҙ4жңҲ3,225вҶ’5жңҲ3,169вҶ’6жңҲ3,082вҶ’7жңҲ3,301вҶ’8жңҲ3,398вҶ’9жңҲ3,333вҶ’10жңҲ3,256гҖӮе‘ҲзҺ°е…ёеһӢ"MеһӢ"иө°еҠҝвҖ”вҖ”4жңҲй«ҳвҶ’6жңҲдҪҺвҶ’8жңҲеҸҚеј№иҮіе№ҙеҶ…й«ҳзӮ№вҶ’10жңҲеӣһиҗҪгҖӮ

2026е№ҙ4-10жңҲйў„жңҹи·Ҝеҫ„пјҲеҹәеҮҶжғ…жҷҜпјүпјҡ4жңҲ3,290вҶ’5жңҲ3,200-3,300вҶ’6жңҲ3,150-3,250пјҲж·ЎеӯЈ+зҙҜеә“пјүвҶ’7жңҲ3,250-3,400пјҲжұҪиҪҰеҮәеҸЈж—әеӯЈ+з©әи°ғпјүвҶ’8жңҲ3,300-3,500пјҲе№ҙеҶ…й«ҳзӮ№пјүвҶ’9жңҲ3,300-3,450пјҲй«ҳдҪҚйңҮиҚЎпјүвҶ’10жңҲ3,250-3,400пјҲе°Ҹе№…еӣһиҗҪпјүгҖӮж•ҙдҪ“еңЁ3,100-3,500еҢәй—ҙиҝҗиЎҢгҖӮ

7.3 еҪ“еүҚе‘ЁжңҹдҪҚзҪ®еҲӨж–ӯ

д»Һжӣҙй•ҝе‘ЁжңҹзңӢпјҢй’ўй“ҒиЎҢдёҡеӨ„дәҺ"дә§дёҡеҮәжё…+йңҖжұӮз»“жһ„иҪ¬еһӢ"зҡ„дёӯжңҹдёӢиЎҢе‘ЁжңҹдёӯгҖӮ2021-2022е№ҙжҳҜеүҚдёҖиҪ®е‘Ёжңҹй«ҳзӮ№пјҲең°дә§й«ҳдҪҚ+зўідёӯе’ҢзӮ’дҪңпјүпјҢ2023-2025е№ҙжҳҜе‘ЁжңҹеӣһиҗҪжңҹпјҢ2025е№ҙQ4-2026е№ҙQ1еҸҜиғҪжҳҜе‘Ёжңҹйҳ¶ж®өжҖ§еә•йғЁгҖӮ2026е№ҙдёӢеҚҠе№ҙеҲ°2027е№ҙеӨ§жҰӮзҺҮз»ҙжҢҒеә•йғЁйңҮиҚЎпјҢзӯүеҫ…ж–°дёҖиҪ®йңҖжұӮеӮ¬еҢ–пјҲеҰӮжҲҝең°дә§зңҹжӯЈдјҒзЁіжҲ–ж–°еҹәе»әеӨ§и§„жЁЎеҗҜеҠЁпјүгҖӮ

з ”з©¶еҢәй—ҙ(4-10жңҲ)еңЁе‘ЁжңҹдёӯеӨ„дәҺ"еә•йғЁйңҮиҚЎеҒҸејұ"дҪҚзҪ®гҖӮиҝҷж„Ҹе‘ізқҖпјҡ(1)д»·ж јйҡҫд»Ҙи„ұзҰ»еә•йғЁеҢәй—ҙжҢҒз»ӯдёҠж¶Ёпјӣ(2)д»·ж јд№ҹйҡҫд»ҘеӨ§е№…еҗ‘дёӢзӘҒз ҙпјҲжҲҗжң¬ж”Ҝж’‘+дәҸжҚҹеҺ»дә§иғҪеҸҚйҰҲпјүпјӣ(3)жіўеҠЁзҺҮзӣёеҜ№иҫғй«ҳпјҲеӨҡз©әеӣ зҙ йў‘з№ҒеҲҮжҚўпјүгҖӮ

иһәзә№/зғӯеҚ·жңҲеәҰеқҮд»·еҜ№жҜ”пјҲ2025е№ҙпјү

иһәзә№е…ёеһӢ6жңҲдҪҺзӮ№+8жңҲеҸҚеј№ејұпјӣзғӯеҚ·MеһӢиө°еҠҝжӣҙжҳҺжҳҫ

е…«гҖҒжҠҖжңҜйқўеҲҶжһҗпјҲеҸҢе“Ғз§Қпјү

8.1 RB888жҠҖжңҜйқў

RB888еқҮзәҝе‘ҲзҺ°зј з»•зҠ¶жҖҒпјҡMA5(3112.6) MA10(3111.1) MA20(3121.7) MA60(3110.0)еӣӣзәҝжҺҘиҝ‘пјҲжһҒе·®д»…12е…ғ/еҗЁпјүпјҢдёҚжһ„жҲҗжё…жҷ°зҡ„еӨҡеӨҙжҲ–з©әеӨҙжҺ’еҲ—пјҢеҸҚжҳ д»·ж јеңЁдёӯй•ҝжңҹеқҮзәҝйҷ„иҝ‘еҸҚеӨҚйңҮиҚЎгҖӮеҪ“еүҚд»·3172з•Ҙй«ҳдәҺжүҖжңүеқҮзәҝпјҢдҪҶзј“еҶІи–„ејұпјҲи·қMA60д»…23е…ғпјүгҖӮ

жҢҜиҚЎжҢҮж ҮпјҡRSI(14)=56.29еӨ„дәҺдёӯжҖ§еҒҸејәеҢәй—ҙпјҢжңӘиҫҫи¶…д№°пјҲ70пјүд№ҹжңӘи§ҰеҸ‘и¶…еҚ–пјҢжҠҖжңҜдёҠиЎҢй©ұеҠЁеҠӣдёҚејәгҖӮMACDпјҡDIF=0.34еҲқжӯҘжӯ»еҸүпјҢжҹұзҠ¶еӣҫHIST=-0.23дёәиҙҹдҪҶжҺҘиҝ‘йӣ¶иҪҙпјҢеҸҚжҳ з©әеӨҙеҠЁиғҪеҲқзҺ°дҪҶжһҒејұпјҢд»ҚеӨ„дәҺеӨҡз©әеҲҮжҚўзҡ„дёҙз•ҢзҠ¶жҖҒгҖӮ

еёғжһ—еёҰпјҡеҪ“еүҚд»·3172дҪҚдәҺдёӯиҪЁ3122дёҺдёҠиҪЁ3155д№Ӣй—ҙеҒҸдёҠдҪҚзҪ®пјҲеёғжһ—дҪҚзҪ®зәҰ74%пјүпјҢи·қдёҠиҪЁд»…22е…ғдёҠиЎҢз©әй—ҙжңүйҷҗпјҢи·қдёӢиҪЁ3089зәҰ44е…ғдёӢиЎҢз©әй—ҙзӣёеҜ№жӣҙеӨ§гҖӮ

е…ій”®жҠҖжңҜдҪҚпјҡдёҠж–№йҳ»еҠӣ3,155(еёғжһ—дёҠиҪЁ)вҶ’3,177(еүҚжңҹйҳ»еҠӣ)вҶ’3,242вҶ’3,300пјҲеҝғзҗҶдҪҚпјүпјӣдёӢж–№ж”Ҝж’‘3110(MA60)вҶ’3,089(еёғжһ—дёӢиҪЁ)вҶ’3,006вҶ’2,962гҖӮеҪ“еүҚд»·и·қдёҠж–№йҳ»еҠӣ1.4%гҖҒи·қдёӢж–№ж”Ҝж’‘0.7%пјҢеӨ„дәҺйңҮиҚЎеҢәй—ҙдёӯдҪҚеҒҸдёҠгҖӮз»јеҗҲпјҡжҠҖжңҜйқўйңҮиҚЎеҒҸдёӯжҖ§пјҢж— ејәеҠҝеӨҡеӨҙдҝЎеҸ·гҖӮ

8.2 HC888жҠҖжңҜйқў

HC888еқҮзәҝжҺ’еҲ—пјҡMA5(3299.4) MA10(3288.2) MA20(3304.1) MA60(3276.8)е‘ҲзҺ°MA20вүҘMA5>MA10>MA60зҡ„дёҠиЎҢз»“жһ„пјҢеҪ“еүҚд»·3362е…Ёйқўй«ҳдәҺеқҮзәҝзі»з»ҹпјҢMA60ж”Ҝж’‘3276.8иҫғзЁіеӣәгҖӮ

жҢҜиҚЎжҢҮж ҮпјҡRSI(14)=61.09дёӯжҖ§еҒҸејәжңӘи¶…д№°гҖӮMACDпјҡDIF=5.5>DEA=4.77>0пјҢйҮ‘еҸүзЎ®з«ӢпјҢжҹұзҠ¶еӣҫHIST=+0.73дёәжӯЈдё”жё©е’Ңжү©ж•ЈпјҢеӨҡеӨҙеҠЁиғҪеҲқжӯҘзЎ®и®ӨгҖӮ

еёғжһ—еёҰпјҡеҪ“еүҚд»·3362дҪҚдәҺдёҠиҪЁ3351дёҺдёӯиҪЁ3304д№Ӣй—ҙеҒҸдёҠдҪҚзҪ®пјҲеёғжһ—дҪҚзҪ®зәҰ72%пјүпјҢеёғжһ—еёҰеҪўжҖҒеҗ‘дёҠжү©еј гҖӮ

е…ій”®жҠҖжңҜдҪҚпјҡдёҠж–№йҳ»еҠӣ3351(еёғжһ—дёҠиҪЁ)вҶ’3,400(еҝғзҗҶдҪҚ)вҶ’3,492(1е№ҙй«ҳзӮ№)пјӣдёӢж–№ж”Ҝж’‘3277(MA60)вҶ’3,200(ж•ҙж•°е…і)гҖӮеҪ“еүҚд»·и·қдёҠж–№йҳ»еҠӣ1%гҖҒи·қдёӢж–№ж”Ҝж’‘1.4%гҖӮ

8.3 еҸҢе“Ғз§ҚжҠҖжңҜйқўеҜ№жҜ”

дёӨе“Ғз§ҚжҠҖжңҜйқўеҲҶеҢ–жҳҺжҳҫпјҡHCжҠҖжңҜйқўзӣёеҜ№жҳҺзЎ®еҒҸеӨҡпјҢRBжҠҖжңҜйқўйңҮиҚЎдёӯжҖ§гҖӮе…·дҪ“е·®ејӮпјҡ(1)еқҮзәҝз»“жһ„вҖ”вҖ”HCе‘ҲзҺ°MA5/10/20еқҮзәҝдёҠиЎҢз»“жһ„пјҢRBеӣӣзәҝзј з»•ж— жҳҺжҳҫи¶ӢеҠҝпјӣ(2)MACDвҖ”вҖ”HCйҮ‘еҸүзЎ®з«Ӣ(DIF>DEA, HIST=+0.73)пјҢRBеҲқжӯҘжӯ»еҸү(DIF<DEA, HIST=-0.23)пјҢеҸҚжҳ RBзҹӯжңҹз©әеӨҙеҠЁиғҪеҲқзҺ°пјӣ(3)RSIвҖ”вҖ”HC=61.09дёҙиҝ‘и¶…д№°пјҢRB=56.29дёӯжҖ§еҒҸејәпјҢHCзҡ„еҒҸејәзЁӢеәҰеӨ§дәҺRBпјӣ(4)д»·ж јдҪҚзҪ®вҖ”вҖ”HCиҝ‘6жңҲжҢҒз»ӯеҲӣй«ҳпјҢRBе‘ҲйңҮиҚЎжңӘз ҙеүҚй«ҳ3,177гҖӮ

жҠҖжңҜйқўзҡ„жҪңеңЁйЈҺйҷ©пјҡ(a)иӢҘHC RSIеҚҮиҮі70+дё”MACDжҹұзҠ¶еӣҫ收зӘ„пјҢHCеҸҜиғҪиҝӣе…Ҙеӣһи°ғйҳ¶ж®өпјӣ(b)RBиӢҘи·Ңз ҙMA60=3110ж”Ҝж’‘пјҢеҸҜиғҪејҖеҗҜжҠҖжңҜжҖ§дёӢиЎҢиҮі3,000-3,050еҢәй—ҙпјӣ(c)еҸҢе“Ғз§Қи·қеүҚжңҹйҳ»еҠӣеқҮиҫғиҝ‘пјҢеҗ‘дёҠзӘҒз ҙйңҖеҹәжң¬йқўеӮ¬еҢ–гҖӮеҪ“еүҚйҳ¶ж®өеҸҢе“Ғз§ҚжҠҖжңҜйқўеқҮдёҚе…·еӨҮи¶ӢеҠҝжҖ§жңәдјҡпјҢе»әи®®"й«ҳжҠӣдҪҺеҗё"еҢәй—ҙж“ҚдҪңгҖӮ

8.4 жҢҒд»“дёҺиө„йҮ‘йқў

RBе…ЁеёӮеңәжҢҒд»“143дёҮжүӢпјҲRB889пјүпјҢеӨ„дәҺиҫғй«ҳж°ҙе№ігҖӮHCе…ЁеёӮеңәжҢҒд»“96дёҮжүӢпјҢеҗҢж ·иҫғй«ҳгҖӮдёӨиҖ…жҢҒд»“жҜ”RB:HCвүҲ1.5:1пјҢеҸҚжҳ иһәзә№зҡ„еёӮеңәеҸӮдёҺеәҰд»Қжҳҫи‘—й«ҳдәҺзғӯеҚ·гҖӮиө„йҮ‘йқўи§ӮеҜҹпјҡ(1)жҢҒд»“жңӘзҺ°жҖҘйҖҹжү©еј жҲ–еҮҸд»“пјҢеҸҚжҳ еёӮеңәеҲҶжӯ§дҪҶдёҚжһҒз«Ҝпјӣ(2)жҲҗдәӨжҢҒд»“жҜ”жӯЈеёёж°ҙе№іпјҢж— жҠ•жңәиҝҮзғӯиҝ№иұЎгҖӮ

жҠҖжңҜйқўз»јеҗҲпјҡеҸҢе“Ғз§ҚжҠҖжңҜйқўз»ҷдәҲ"зҹӯжңҹеҒҸеӨҡдҪҶйңҖиӯҰжғ•"зҡ„еҲӨж–ӯгҖӮRBйңҖзӘҒз ҙ3,177жүҚиғҪзЎ®и®ӨдёӯжңҹеҸҚеј№пјҢHCйңҖзӘҒз ҙ3,400жүҚиғҪжҢ‘жҲҳеүҚй«ҳ3,492гҖӮеңЁзӘҒз ҙжңӘзЎ®и®ӨеүҚпјҢе»әи®®зӯүеҫ…并еҲҶжү№ж“ҚдҪңгҖӮ

RB888жҠҖжңҜжҢҮж ҮйқўжқҝпјҡRSIдёҺMACDпјҲиҝ‘6жңҲпјү

HC888жҠҖжңҜжҢҮж ҮйқўжқҝпјҡRSIдёҺMACDпјҲиҝ‘6жңҲпјү

д№қгҖҒе®Ҹи§ӮдёҺеӣҪйҷ…зҺҜеўғ

9.1 еӣҪеҶ…е®Ҹи§Ӯ

2026е№ҙQ1дёӯеӣҪGDPеҗҢжҜ”еўһй•ҝзәҰ5.0%пјҲе®ҳж–№зӣ®ж Ү5%пјүпјҢеҲ¶йҖ дёҡPMI=50.5пјҲжү©еј пјүгҖҒйқһеҲ¶йҖ дёҡPMI=53.4пјҲејәжү©еј пјүгҖӮе»әзӯ‘дёҡPMI=52.6пјҲжү©еј пјүеҜ№иһәзә№йңҖжұӮжё©е’Ңж”Ҝж’‘гҖӮдҪҶеҶ…йғЁеҲҶеҢ–жҳҺжҳҫпјҡеҲ¶йҖ дёҡжҷҜж°”vsе»әзӯ‘дёҡејұгҖҒж–°з»ҸжөҺејәvsдј з»ҹз»ҸжөҺејұгҖҒеҮәеҸЈеҸ—еҺӢеҲ¶vsж¶Ҳиҙ№жё©е’ҢеӨҚиӢҸгҖӮ

зӨҫиһҚдёҺиҙ§еёҒпјҡ2026е№ҙQ1зӨҫиһҚеўһйҮҸзәҰ15дёҮдәҝпјҲеҗҢжҜ”+10%пјүпјҢM2еўһйҖҹ+8.5%гҖӮ3жңҲж–°еўһзӨҫиһҚ3.4дёҮдәҝпјҲи¶…йў„жңҹпјүгҖӮжөҒеҠЁжҖ§е®Ҫжқҫ延з»ӯпјҢдҪҶдҝЎиҙ·еҗ‘ең°дә§/иһәзә№зҡ„дј еҜјй“ҫжқЎд»ҚжңӘжү“йҖҡпјҲжҲҝең°дә§ејҖеҸ‘иө„йҮ‘еҲ°дҪҚ-15%пјүгҖӮ

PPIпјҡ2026е№ҙ3жңҲPPIеҗҢжҜ”-2.5%пјҲжҢҒз»ӯиҙҹеҖјпјүпјҢе…¶дёӯй»‘иүІйҮ‘еұһд»·ж јжҢҮж•°еҗҢжҜ”-7%гҖӮPPIдҪҺдҪҚйҷҗеҲ¶е·Ҙдёҡе“Ғж¶Ёд»·з©әй—ҙпјҢеҜ№иһәзә№/зғӯеҚ·ж¶Ёд»·жһ„жҲҗзәҰжқҹгҖӮ

ж¶Ҳиҙ№пјҡ3жңҲзӨҫйӣ¶+5.5%еҗҢжҜ”пјҢ"д»Ҙж—§жҚўж–°"ж”ҝзӯ–延з»ӯгҖӮ家з”ө/жұҪиҪҰзұ»ж¶Ҳиҙ№зЁіе®ҡеўһй•ҝпјҢеҜ№зғӯеҚ·йңҖжұӮеҪўжҲҗз»“жһ„жҖ§ж”Ҝж’‘гҖӮ

9.2 еӣҪйҷ…зҺҜеўғ

е…Ёзҗғй’ўй“ҒйңҖжұӮпјҡworldsteelйў„жөӢ2026е№ҙе…Ёзҗғй’ўй“ҒйңҖжұӮ+0.3%гҖӮе…¶дёӯдёӯеӣҪ-1%пјҲж¶Ҳиҙ№дёӢйҷҚпјүгҖҒеҚ°еәҰ+7.4%пјҲејәеҠІеўһй•ҝпјүгҖҒдёңеҚ—дәҡ+3-4%гҖҒ欧зҫҺ+1%гҖӮдёӯеӣҪд»ҚжҳҜе…ЁзҗғжңҖеӨ§й’ўй“Ғж¶Ҳиҙ№еӣҪпјҢдҪҶеўһйҮҸиҙЎзҢ®еҗ‘еҚ°еәҰ/дёңеҚ—дәҡиҪ¬з§»гҖӮ

еҮәеҸЈзҺҜеўғпјҡзҫҺе…ғе…‘дәәж°‘еёҒ7.20зӣёеҜ№зЁіе®ҡгҖӮжңәз”өдә§е“ҒеҮәеҸЈQ1еҗҢжҜ”+8%пјҢдҪҶй’ўжқҗеҮәеҸЈеҸ—еҸҚеҖҫй”ҖеҶІеҮ»-15%гҖӮжұҪиҪҰеҮәеҸЈ+12%гҖҒ家з”өеҮәеҸЈ+10%пјҢеҸҚжҳ е·ҘдёҡеҲ¶жҲҗе“ҒеҮәеҸЈз»“жһ„жҖ§еҚҮзә§гҖӮ

ең°зјҳж”ҝжІ»пјҡдёӯдёңеұҖеҠҝзј“е’ҢеҗҺиғҪжәҗд»·ж јеӣһиҗҪпјҲжІ№д»·75-80зҫҺе…ғ/жЎ¶пјүпјҢиҫ“е…ҘжҖ§йҖҡиғҖеҺӢеҠӣдёӢйҷҚгҖӮдҝ„д№ҢеұҖеҠҝиҝӣе…ҘзӣёеҜ№зЁіе®ҡжңҹгҖӮдёӯзҫҺе…ізі»пјҡ4жңҲдёӯзҫҺиҙёжҳ“зЈӢе•ҶйҮҚеҗҜпјҢдҪҶе®һиҙЁжҖ§зӘҒз ҙжңүйҷҗгҖӮ

9.3 еҲ©зҺҮдёҺиҙ§еёҒ

зҫҺиҒ”еӮЁпјҡ2026е№ҙQ1йҷҚжҒҜ25bpпјҢеёӮеңәйў„жңҹQ2-Q3еҶҚйҷҚ25-50bpгҖӮзҫҺе…ғжҢҮж•°д»Һ105еӣһиҗҪиҮі102гҖӮдёӯеӣҪеӨ®иЎҢпјҡз»ҙжҢҒLPRдёҚеҸҳпјҲ1е№ҙжңҹ3.45%пјүпјҢеёӮеңәйў„жңҹQ2-Q3йҷҚеҮҶ50bp+йҷҚжҒҜ10-15bpгҖӮе®Ҫжқҫзҡ„е…Ёзҗғиҙ§еёҒзҺҜеўғеҜ№е•Ҷе“Ғжңүжё©е’Ңж”Ҝж’‘пјҢдҪҶе•Ҷе“Ғе·®ејӮеҢ–еҲҶеҢ–еҠ еү§гҖӮ

9.4 е®Ҹи§Ӯз»јеҗҲиҜ„дј°

е®Ҹи§ӮзҺҜеўғеҜ№иһәзә№еҒҸз©әпјҲең°дә§жҢҒз»ӯжӢ–зҙҜ+е®Ҫжқҫдј еҜјж…ўпјүпјҢеҜ№зғӯеҚ·жё©е’ҢеҒҸеӨҡпјҲеҲ¶йҖ дёҡжҷҜж°”+ж¶Ҳиҙ№зЁіе®ҡ+е®Ҫжқҫж”№е–„жөҒеҠЁжҖ§пјүгҖӮиҝҷдёҖеҲҶеҢ–дёҺе“Ғз§Қеҹәжң¬йқўеҲҶеҢ–дёҖиҮҙпјҢејәеҢ–"еҚ·ејәиһәејұ"еҲӨж–ӯгҖӮ

й«ҳзӮүдә§иғҪеҲ©з”ЁзҺҮиө°еҠҝпјҲиҝ‘6жңҲпјү

иҝ‘2е№ҙиө°еҠҝ В· еҪ“еүҚ86.62%еӨ„дәҺеҒҸй«ҳж°ҙе№іпјҢй“Ғж°ҙдә§йҮҸжҢҒз»ӯй«ҳдҪҚ

еҚҒгҖҒеӣ зҙ дј еҜјжңәеҲ¶

иһәзә№дёҺзғӯеҚ·д»·ж јжҳҜеӨҡйҮҚеӣ зҙ з»јеҗҲдҪңз”Ёзҡ„з»“жһңгҖӮзҗҶи§Јеҗ„еӣ зҙ зҡ„дј еҜји·Ҝеҫ„гҖҒжқғйҮҚе’Ңж—¶ж»һпјҢеҜ№еҲӨж–ӯжңӘжқҘиө°еҠҝиҮіе…ійҮҚиҰҒгҖӮдёӢж–ҮжўізҗҶдә”жқЎж ёеҝғдј еҜјй“ҫгҖӮ

10.1 дёҠжёёжҲҗжң¬дј еҜјй“ҫ

и·Ҝеҫ„пјҡй“Ғзҹҝзҹі/з„ҰзӮӯ/еәҹй’ўд»·ж ј вҶ’ й’ўеҺӮжҲҗжң¬ вҶ’ й’ўеҺӮеҲ©ж¶Ұ вҶ’ ејҖе·ҘзҺҮеҶізӯ– вҶ’ й’ўжқҗдә§йҮҸ вҶ’ й’ўжқҗд»·ж јгҖӮе…ёеһӢж—¶ж»һпјҡеҺҹж–ҷж¶Ёд»·еҲ°й’ўжқҗжҲҗжң¬еҸҚжҳ 2-3еӨ©пјҢеҲ°еҲ©ж¶ҰеҸҚжҳ 1е‘ЁпјҢеҲ°ејҖе·ҘзҺҮи°ғж•ҙ2-4е‘ЁпјҢеҲ°жңҲеәҰдә§йҮҸеҸҳеҢ–1-2жңҲпјҢеҲ°д»·ж јеҸҚеә”4-8е‘ЁгҖӮ

еҪ“еүҚзҠ¶жҖҒпјҡй“Ғзҹҝзҹі800е…ғ/ж№ҝеҗЁгҖҒз„ҰзӮӯ1,745е…ғ/еҗЁгҖҒеәҹй’ў2,450е…ғ/еҗЁ вҶ’ иһәзә№й•ҝжөҒзЁӢжҲҗжң¬3,270е…ғ/еҗЁгҖҒзғӯеҚ·жҲҗжң¬3,300-3,400е…ғ/еҗЁ вҶ’ иһәзә№еҲ©ж¶Ұ-10гҖҒзғӯеҚ·еҲ©ж¶Ұ+137 вҶ’ й•ҝжөҒзЁӢж»Ўдә§+з”өзӮүеҮҸдә§ вҶ’ е‘Ёдә§йҮҸиһәзә№215дёҮеҗЁ/зғӯеҚ·326дёҮеҗЁ вҶ’ д»·ж јRB3,133/HC3,324гҖӮиҝҷдёҖй“ҫжқЎзӣ®еүҚеҗ„зҺҜиҠӮзӣёеҜ№е№іиЎЎпјҢдҪҶз”өзӮүдәҸжҚҹ-152е…ғе·ІејҖе§Ӣдј еҜјеҲ°дҫӣз»ҷ收缩гҖӮ

10.2 дёӢжёёйңҖжұӮдј еҜјй“ҫ

иһәзә№и·Ҝеҫ„пјҡжҲҝең°дә§й”Җе”®вҶ’ж–°ејҖе·ҘвҶ’ж–Ҫе·ҘвҶ’иһәзә№йҮҮиҙӯвҶ’д»·ж јпјӣеҹәе»әи·Ҝеҫ„пјҡдё“йЎ№еҖәеҸ‘иЎҢвҶ’йЎ№зӣ®иҗҪең°вҶ’ж–Ҫе·ҘвҶ’иһәзә№йҮҮиҙӯвҶ’д»·ж јгҖӮзғӯеҚ·и·Ҝеҫ„пјҡеҲ¶йҖ дёҡжҷҜж°”вҶ’жұҪиҪҰ/家з”өз”ҹдә§вҶ’жқҝжқҗйҮҮиҙӯвҶ’зғӯеҚ·д»·ж јпјӣеҮәеҸЈи·Ҝеҫ„пјҡеӨ–йңҖвҶ’еҮәеҸЈи®ўеҚ•вҶ’жқҝжқҗдә§йҮҸвҶ’зғӯеҚ·йңҖжұӮвҶ’д»·ж јгҖӮ

е…ій”®ж—¶ж»һпјҡжҲҝең°дә§й”Җе”®вҶ’ж–°ејҖе·Ҙ 6-12дёӘжңҲпјҢж–°ејҖе·ҘвҶ’ж–Ҫе·ҘвҶ’иһәзә№ж¶ҲиҖ— 3-9дёӘжңҲгҖӮеҪ“еүҚзҡ„жҲҝең°дә§й”Җе”®-10.4%пјҲ2026е№ҙQ1пјүе°ҶеңЁ2026е№ҙQ4-2027е№ҙQ1дј еҜјеҲ°иһәзә№йңҖжұӮгҖӮжұҪиҪҰ/家з”өзҡ„дј еҜјй“ҫиҫғзҹӯпјҲ1-3дёӘжңҲпјүгҖӮ

10.3 ж”ҝзӯ–дј еҜјй“ҫ

и·Ҝеҫ„пјҡж”ҝзӯ–еҮәеҸ°вҶ’еёӮеңәжғ…з»ӘвҶ’жңҹиҙ§д»·ж јвҶ’зҺ°иҙ§жҲҗдәӨгҖӮзІ—й’ўе№іжҺ§ж”ҝзӯ–зҡ„дј еҜјпјҡж”ҝзӯ–е…¬е‘ҠвҶ’й’ўеҺӮеҮҸдә§жүҝиҜәвҶ’жңҲеәҰдә§йҮҸж•°жҚ®дёӢйҷҚвҶ’дҫӣз»ҷ收缩вҶ’д»·ж јеҸҚеј№пјҢж•ҙдёӘй“ҫжқЎ1-3дёӘжңҲгҖӮеҮәеҸЈеҸҚеҖҫй”ҖпјҡеҸҚеҖҫй”ҖзЁҺз”ҹж•ҲвҶ’еҮәеҸЈи®ўеҚ•еҮҸе°‘вҶ’зғӯеҚ·йңҖжұӮдёӢйҷҚвҶ’д»·ж јжүҝеҺӢпјҢй“ҫжқЎ1-2дёӘжңҲгҖӮ

10.4 е“Ғз§ҚиҒ”еҠЁй“ҫ

и·Ҝеҫ„пјҡй’ўеҺӮдә§иғҪеҲҮжҚў вҹ· еҚ·иһәе·® вҹ· еҘ—еҲ©иө„йҮ‘гҖӮеҪ“еҚ·иһәе·®>200е…ғж—¶пјҢй’ўеҺӮе°Ҷй“Ғж°ҙд»Һиһәзә№еҲҮжҚўеҲ°зғӯеҚ·з”ҹдә§вҶ’зғӯеҚ·дҫӣз»ҷеўһеҠ +иһәзә№дҫӣз»ҷеҮҸе°‘вҶ’价差收зӘ„гҖӮеҗҢж—¶еҘ—еҲ©иө„йҮ‘еҒҡз©әд»·е·®пјҲз©әHCеӨҡRBпјүвҶ’зӣҙжҺҘеҺӢзј©д»·е·®гҖӮиҝҷдёҖеҸҢйҮҚжңәеҲ¶дҪҝеҚ·иһәе·®е…·жңүејәеқҮеҖјеӣһеҪ’зү№жҖ§гҖӮ

10.5 еҗ„дј еҜјй“ҫжқғйҮҚиҜ„дј°

еҪ“еүҚеёӮеңәзҺҜеўғдёӢеҗ„дј еҜјй“ҫзҡ„зӣёеҜ№йҮҚиҰҒжҖ§пјҡ

вҖў дёӢжёёйңҖжұӮдј еҜјй“ҫпјҲжқғйҮҚ40%пјүпјҡжҲҝең°дә§жҢҒз»ӯз–Іејұ+еҲ¶йҖ дёҡйҹ§жҖ§жҳҜеҪ“еүҚжңҖеӨ§дё»еҜјзҹӣзӣҫпјӣ

вҖў дёҠжёёжҲҗжң¬дј еҜјй“ҫпјҲжқғйҮҚ25%пјүпјҡеҺҹж–ҷд»·ж јжіўеҠЁзӣҙжҺҘеҪұе“Қй’ўеҺӮеҲ©ж¶Ұе’Ңдҫӣз»ҷпјӣ

вҖў ж”ҝзӯ–дј еҜјй“ҫпјҲжқғйҮҚ20%пјүпјҡзІ—й’ўе№іжҺ§+ең°дә§ж•‘еёӮ+еҮәеҸЈеҸҚеҖҫй”ҖдёүеӨ§ж”ҝзӯ–зҡ„зӣёеҜ№еҠӣеәҰпјӣ

вҖў е“Ғз§ҚиҒ”еҠЁй“ҫпјҲжқғйҮҚ15%пјүпјҡеҚ·иһәе·®еқҮеҖјеӣһеҪ’й©ұеҠЁе“Ғз§Қй—ҙзӣёеҜ№иҝҗеҠЁгҖӮ

10.6 зҹӣзӣҫдҝЎеҸ·дәӨеҸүйӘҢиҜҒ

еҪ“еүҚеёӮеңәеӯҳеңЁеҮ дёӘзҹӣзӣҫдҝЎеҸ·йңҖиҰҒйҮҚзӮ№е…іжіЁпјҡ

вҖў иһәзә№еҺ»еә“еҘҪ(-1.0%) vs зғӯеҚ·зҙҜеә“(+28.7%)пјҡеҸҚжҳ дёӨе“Ғз§ҚдҫӣйңҖе№іиЎЎзҡ„еҲҶеҢ–пјҢжҳҜеҚ·иһәе·®жү©еӨ§зҡ„еҫ®и§ӮеҹәзЎҖ

вҖў иһәзә№еҲ©ж¶Ұ-10 vs зғӯеҚ·еҲ©ж¶Ұ+137пјҡй’ўеҺӮе°ҶжҢҒз»ӯеҲҮжҚўдә§иғҪпјҢзғӯеҚ·дҫӣз»ҷеўһйҖҹеҝ«дәҺиһәзә№

вҖў иһәзә№еҹәе·®+127 vs зғӯеҚ·еҹәе·®-4пјҡзҺ°иҙ§з«Ҝиһәзә№ејәдәҺзғӯеҚ·пјҢдҪҶжңҹиҙ§еҸҚеҗ‘е®ҡд»·дёәзғӯеҚ·ејә

вҖў RBдёҺй“Ғзҹҝзҹізӣёе…іжҖ§д»…0.021 vs RBдёҺз„ҰзӮӯ0.977пјҡиһәзә№жңҹиҙ§дёҺй“Ғзҹҝзҹіи„ұиҠӮпјҢдё»иҰҒеҸ—з„ҰзӮӯе’ҢжҲҗжқҗеёӮеңәжғ…з»Әй©ұеҠЁ

иҝҷдәӣзҹӣзӣҫдёәжңӘжқҘ6дёӘжңҲзҡ„д»·ж јжіўеҠЁжҸҗдҫӣдәҶе……и¶із©әй—ҙвҖ”вҖ”иЎҢжғ…ж–№еҗ‘еҸ–еҶідәҺе“ӘдёӘзҹӣзӣҫе…Ҳиў«жү“з ҙгҖӮе»әи®®жҢҒз»ӯи·ҹиёӘеҚ·иһәе·®гҖҒеә“еӯҳе‘ЁеәҰеҸҳеҢ–гҖҒеҲ©ж¶ҰеҠЁжҖҒдҪңдёәж–№еҗ‘еҲӨж–ӯзҡ„йўҶе…ҲжҢҮж ҮгҖӮ

еҚҒдёҖгҖҒеӨҡз»ҙеәҰйҮҸеҢ–иҜ„еҲҶ

еҹәдәҺдёҠиҝ°дҫӣз»ҷгҖҒйңҖжұӮгҖҒжҲҗжң¬гҖҒеә“еӯҳгҖҒж”ҝзӯ–гҖҒеӯЈиҠӮжҖ§гҖҒжҠҖжңҜйқўгҖҒе®Ҹи§ӮгҖҒжғ…з»Әе…ұ10дёӘз»ҙеәҰзҡ„з»јеҗҲеҲҶжһҗпјҢеҜ№иһәзә№е’ҢзғӯеҚ·еҲҶеҲ«жһ„е»әдёғз»ҙеәҰйҮҸеҢ–иҜ„еҲҶдҪ“зі»пјҢз»ҷеҮәж–№еҗ‘жҖ§еҲӨж–ӯе’ҢзҪ®дҝЎеәҰгҖӮ

11.1 иҜ„еҲҶжҰӮи§Ҳ

иһәзә№й’ўз»јеҗҲиҜ„еҲҶ -10/100 дёӯжҖ§еҒҸз©әпјӣзғӯеҚ·з»јеҗҲиҜ„еҲҶ +5/100 дёӯжҖ§пјӣиҒ”еҗҲж–№еҗ‘пјҡдёӯжҖ§еҒҸз©әпјҲ-5/100пјүпјҢзҪ®дҝЎеәҰдёӯзӯүгҖӮ

11.2 иһәзә№й’ўиҜ„еҲҶжҳҺз»Ҷ

жіЁпјҡиҜ„еҲҶеҹәдәҺ2026-04-17ж•°жҚ®еҝ«з…§пјҲеҗ«ж—ҘзәҝжҠҖжңҜжҢҮж ҮгҖҒе‘ЁеәҰеә“еӯҳ/еҲ©ж¶ҰзӯүпјүпјҢиҜ„еҲҶзҗҶз”ұдёӯеј•з”Ёзҡ„е…·дҪ“ж•°еҖјдёәиҜҘж—¶зӮ№ж•°жҚ®гҖӮ4жңҲ20ж—ҘжңҖж–°зҺ°иҙ§+жңҹиҙ§ж•°жҚ®е·ІеңЁз¬¬дёҖз« еҸҠж‘ҳиҰҒдёӯеҗҢжӯҘжӣҙж–°еұ•зӨәпјҢдёҺиҜ„еҲҶзҗҶз”ұзҡ„е·®ејӮдёәзҹӯжңҹжіўеҠЁпјҲдёҖж—ҘеҸҳеҢ–пјүдёҚж”№еҸҳж–№еҗ‘еҲӨж–ӯгҖӮ

| з»ҙеәҰ | еҫ—еҲҶ | жқғйҮҚ | иҜ„дј°иҰҒзӮ№дёҺж•°жҚ®ж”Ҝж’‘ |

|---|---|---|---|

| еҺҶеҸІд»·ж јдҪҚзҪ® | +2/10 | 10% | RB888дё»еҠӣиҝһз»ӯ2026е№ҙ4жңҲ17ж—Ҙ收зӣҳ3,133е…ғ/еҗЁпјҢиҝ‘1е№ҙеҲҶдҪҚ48.0%пјҲдёӯдҪҚпјүгҖҒиҝ‘6жңҲеҲҶдҪҚ71.4%пјҲдёӯеҒҸй«ҳпјүгҖҒе…ЁеҺҶеҸІ(2024-иҮід»Ҡ)еҲҶдҪҚ21.9%пјҲеҒҸдҪҺпјүгҖӮ2024е№ҙд»ҘжқҘд»·ж јеҢәй—ҙ3,027-4,394е…ғ/еҗЁпјҢзӣ®еүҚе·Ід»Һ2025е№ҙQ3-Q4зҡ„й«ҳзӮ№пјҲ3,459пјүеӣһиҗҪзәҰ9.4%пјҢдҪҶжҳҫи‘—й«ҳдәҺ2025е№ҙ9-12жңҲзЈЁеә•еҢәй—ҙ(3,097-3,166)гҖӮеҗҢжҜ”дёӢи·Ң6.09%еҸҚжҳ й»‘иүІзі»ж•ҙдҪ“иө°ејұгҖӮеҪ“еүҚд»·ж јеӨ„дәҺ'2026е№ҙйңҮиҚЎеҢәй—ҙдёӯдҪҚ'пјҢеҗ‘дёҠз©әй—ҙеҸ—2025е№ҙ5жңҲй«ҳзӮ№3,400+зәҰжқҹпјҢеҗ‘дёӢж”Ҝж’‘еңЁ2026е№ҙеҲқзҡ„3,030-3,070еҢәй—ҙгҖӮиҝҷдёҖдҪҚзҪ®ж„Ҹе‘ізқҖдј°еҖјдёҚз®—жһҒз«ҜпјҢи¶ӢеҠҝжҖ§жңәдјҡдёҚжҳҺжҳҫпјҢжӣҙеҸҜиғҪз»ҙжҢҒйңҮиҚЎгҖӮеҲ©з©әеӣ зҙ пјҡй«ҳдәҺиҝ‘еҚҠе№ҙдёӯжһўпјӣеҲ©еӨҡеӣ зҙ пјҡиҝңдҪҺдәҺ2024е№ҙй«ҳзӮ№+иҫғ2025е№ҙQ4зЈЁеә•дҪҚзҪ®е·ІжңүзәҰ5%еҸҚеј№зј“еҶІгҖӮз»јеҗҲз•ҘеҒҸеӨҡдҪҶе№…еәҰжңүйҷҗгҖӮ |

| еӯЈиҠӮжҖ§и§„еҫӢ | -2/10 | 10% | иһәзә№й’ўеӯЈиҠӮжҖ§зү№еҫҒпјҡ4-5жңҲжҳҘеӯЈж—әеӯЈпјҲе»әзӯ‘ж–Ҫе·Ҙй«ҳеі°пјүйҖҡеёёд»·ж јеҒҸејәпјҢ6-8жңҲжў…йӣЁ+й«ҳжё©ж·ЎеӯЈжүҝеҺӢпјҢ9-10жңҲз§ӢеӯЈж–Ҫе·Ҙе°Ҹж—әеӯЈеҸҜиғҪеҸҚеј№дҪҶиҝ‘е№ҙеҮҸејұпјҢ11-12жңҲе№ҙжң«иө¶е·ҘеҗҺиҪ¬е…ҘеҶ¬еӮЁж·ЎеӯЈгҖӮеӣһйЎҫ2024-2025е№ҙпјҡ2025е№ҙ4жңҲ3,230вҶ’5жңҲ3,151вҶ’6жңҲ3,081вҶ’7-8жңҲеҸҚеј№иҮі3,277вҶ’9жңҲ3,166вҶ’10жңҲ3,108вҶ’12жңҲ3,121гҖӮз ”з©¶еҢәй—ҙ(4-10жңҲ)жЁӘи·Ёе®Ңж•ҙзҡ„'жҳҘеӯЈж—әеӯЈвҶ’еӨҸеӯЈж·ЎеӯЈвҶ’з§ӢеӯЈејұеҸҚеј№вҶ’ж·ЎеӯЈ'е‘ЁжңҹгҖӮд»Һ2025е№ҙ4-10жңҲзҡ„еҺҶеҸІиҪЁиҝ№зңӢпјҢж•ҙдҪ“и·Ңе№…зәҰ-3.8%пјҲ4жңҲ3,230вҶ’10жңҲ3,108пјүпјҢе‘ҲзҺ°ж—әеӯЈй«ҳзӮ№вҶ’ж·ЎеӯЈеӣһиҗҪзҡ„е…ёеһӢиө°еҠҝгҖӮ2026е№ҙдёҺ2025е№ҙзӣёдјјпјҡеҪ“еүҚ4жңҲ3,133гҖҒеӯЈиҠӮжҖ§йў„жңҹ5-6жңҲжүҝеҺӢгҖҒ7-8жңҲжңүеҸҚеј№жңәдјҡгҖҒ9-10жңҲеҶҚеәҰеӣһиҗҪгҖӮз»јеҗҲ6дёӘжңҲж—¶ж®өпјҢеӯЈиҠӮжҖ§еҒҸз©әдҪҶе№…еәҰдёҚеӨ§гҖӮжіЁж„ҸпјҡиӢҘзІ—й’ўе№іжҺ§ж”ҝзӯ–3-4еӯЈеәҰйӣҶдёӯжү§иЎҢпјҢеҸҜиғҪж”№еҸҳеӯЈиҠӮжҖ§иө°ејұиҠӮеҘҸгҖӮ |

| жҠҖжңҜйқўдҝЎеҸ· | +1/15 | 15% | RB888жҠҖжңҜйқўж•ҙдҪ“дёӯжҖ§пјҢеӨҡз©әиғ¶зқҖпјҡ(1)еқҮзәҝе‘Ҳзј з»•зҠ¶жҖҒпјҡMA5(3,113) MA10(3,111) MA20(3,122) MA60(3,110)еӣӣзәҝжҺҘиҝ‘пјҢдёҚжһ„жҲҗжё…жҷ°зҡ„еӨҡеӨҙжҲ–з©әеӨҙжҺ’еҲ—пјҢи¶ӢеҠҝз»“жһ„дёҚжҳҺжң—гҖӮеҪ“еүҚд»·3,133й«ҳдәҺжүҖжңүеқҮзәҝдҪҶд»…12-23е…ғпјҢзј“еҶІи–„ејұпјҢе…ій”®ж”Ҝж’‘MA60=3,110гҖӮ(2)RSI(14)=56.29пјҢеӨ„дәҺдёӯжҖ§еҒҸејәеҢәй—ҙпјҢжңӘиҫҫи¶…д№°(70)пјҢжҠҖжңҜдёҠиЎҢз©әй—ҙеӯҳеңЁдҪҶй©ұеҠЁеҠӣдёҚејәгҖӮ(3)MACDпјҡDIF=0.34<DEA=0.57пјҢDIFеҲҡеҲҡдёӢз©ҝDEAеҪўжҲҗеҲқжӯҘжӯ»еҸүпјҢжҹұзҠ¶еӣҫHIST=-0.23дёәиҙҹдё”жҺҘиҝ‘йӣ¶иҪҙпјҢеҸҚжҳ з©әеӨҙеҠЁиғҪеҲқзҺ°дҪҶжһҒејұпјҢд»ҚеӨ„дәҺеӨҡз©әеҲҮжҚўзҡ„дёҙз•ҢзҠ¶жҖҒгҖӮ(4)еёғжһ—еёҰпјҡеҪ“еүҚд»·3,133дҪҚдәҺдёӯиҪЁ3,122дёҺдёҠиҪЁ3,155д№Ӣй—ҙеҒҸдёҠдҪҚзҪ®(еёғжһ—дҪҚзҪ®зәҰ74%)пјҢи·қдёҠиҪЁд»…22е…ғдёҠиЎҢз©әй—ҙжңүйҷҗпјҢи·қдёӢиҪЁ3,089зәҰ44е…ғдёӢиЎҢз©әй—ҙзӣёеҜ№жӣҙеӨ§гҖӮ(5)жҲҗдәӨйҮҸдёҺжҢҒд»“пјҡRB889е…ЁеёӮеңәжҢҒд»“143дёҮжүӢпјҢеӨ„дәҺиҫғй«ҳдҪҚзҪ®пјҢеҸҚжҳ еёӮеңәеҸӮдёҺжҙ»и·ғпјӣеӨҡз©әеҲҶжӯ§еӨ§дҪҶжңӘзҺ°дёҖиҫ№еҖ’жғ…з»ӘгҖӮжҠҖжңҜйқўз»јеҗҲпјҡеқҮзәҝзј з»•+MACDеҲқжӯҘжӯ»еҸү+RSIдёӯжҖ§+еёғжһ—еёҰеҒҸдёҠдҪҶжҺҘиҝ‘дёҠиҪЁвҖ”вҖ”жҠҖжңҜйқўжӣҙжҺҘиҝ‘'йңҮиҚЎдёӯз•ҘеҒҸејұ'ж јеұҖпјҢзӯүеҫ…ж–№еҗ‘йҖүжӢ©гҖӮйңҖзӘҒз ҙ3,155-3,177йҳ»еҠӣеҢәжүҚиғҪзЎ®и®ӨдёҠиЎҢпјӣиӢҘи·Ңз ҙMA60=3,110еҲҷеҸҜиғҪејҖеҗҜжҠҖжңҜжҖ§дёӢиЎҢгҖӮеҪ“еүҚиҜ„еҲҶ+1пјҲдёӯжҖ§пјҢз•ҘеӨҡдәҺз©әпјүгҖӮ |

| еҹәжң¬йқў-дҫӣз»ҷ | -6/20 | 20% | иһәзә№й’ўдҫӣз»ҷз«Ҝж•ҙдҪ“еҒҸз©әпјҡ(1)зІ—й’ўдә§йҮҸдёҺе№іжҺ§ж”ҝзӯ–вҖ”вҖ”2026е№ҙдёӯеӨ®з»§з»ӯжү§иЎҢзІ—й’ўдә§йҮҸи°ғжҺ§пјҲ'е№іжҺ§'еҹәи°ғпјҢйғЁеҲҶзңҒд»Ҫеҫ®еҮҸпјүпјҢдҪҶжү§иЎҢеҠӣеәҰжё©е’ҢгҖӮеҪ“еүҚ(4жңҲ)й“Ғж°ҙдә§йҮҸ244.41дёҮеҗЁ/ж—ҘпјҲй«ҳдҪҚпјүпјҢй«ҳзӮүдә§иғҪеҲ©з”ЁзҺҮ86.62%пјҢеҸҚжҳ еҪ“еүҚдә§иғҪеҹәжң¬ж»Ўдә§гҖӮ(2)з”өзӮүзҹӯжөҒзЁӢдҫӣз»ҷвҖ”вҖ”з”өзӮүдә§иғҪеҲ©з”ЁзҺҮ41.45%пјҲдҪҺдҪҚпјүпјҢз”өзӮүиһәзә№еҲ©ж¶Ұ-152е…ғ/еҗЁдәҸжҚҹдёҘйҮҚпјҢи°·з”өж—¶ж®өеҫ®еҲ©дҪҶе№із”өдәҸжҚҹпјҢ4-10жңҲеӨҸеӯЈз”өеҠӣзҙ§еј ж—¶з”өзӮүеҮҸдә§еҸҜиғҪжҖ§еӨ§гҖӮзҹӯжөҒзЁӢжҳҜиһәзә№зҡ„зҒөжҙ»дҫӣз»ҷз«ҜпјҢдәҸжҚҹзҠ¶жҖҒдёӢ4-10жңҲз”өзӮүе°Ҷиҫ№йҷ…еҮҸдә§пјҢеҜ№дҫӣз»ҷеҪўжҲҗзәҰжқҹпјҲиҝҷжҳҜзӣёеҜ№еҲ©еӨҡпјүгҖӮ(3)й•ҝжөҒзЁӢиһәзә№вҖ”вҖ”й•ҝжөҒзЁӢеҲ©ж¶Ұ-10е…ғ/еҗЁпјҲзӣҲдәҸиҫ№зјҳпјүпјҢеҰӮжһңеҺҹж–ҷ(й“Ғзҹҝ/з„ҰзӮӯ)д»·ж јдёҠиЎҢе°ҶиҪ¬е…ҘдәҸжҚҹпјҢй’ўеҺӮиў«еҠЁеҮҸдә§пјӣеҰӮдёӢиЎҢеҲҷжҒўеӨҚеҲ©ж¶ҰдҪҶдә§йҮҸеӣһеҚҮгҖӮеҪ“еүҚеӨ„дәҺ'еҫ®дәҸ-е№іиЎЎ-еҫ®еҲ©'зҡ„дёҙз•ҢзҠ¶жҖҒпјҢдҫӣз»ҷеј№жҖ§еӨ§гҖӮ(4)иһәзә№е‘Ёдә§йҮҸвҖ”вҖ”215дёҮеҗЁ/е‘Ё(webж•°жҚ®)пјҢеӨ„дәҺиҝҮеҺ»3е№ҙжӯЈеёёж°ҙе№ігҖӮ(5)жҖ»еә“еӯҳ735дёҮеҗЁпјҢзӨҫдјҡеә“еӯҳ530.9дёҮеҗЁеҗҢжҜ”-1.0%пјҲеҺ»еҢ–еҘҪпјүпјҢй’ўеҺӮеә“еӯҳ204дёҮеҗЁпјҢеә“еӯҳз»қеҜ№еҖјдёҚй«ҳгҖӮз»јеҗҲпјҡй•ҝжөҒзЁӢж»Ўдә§+з”өзӮүдәҸжҚҹеҮҸдә§+еә“еӯҳеҺ»еҢ–еҘҪ+еҲ©ж¶Ұдёҙз•ҢвҖ”вҖ”дҫӣз»ҷеҺӢеҠӣзҹӯжңҹеҸҜжҺ§пјҢдҪҶзјәд№Ҹдё»еҠЁеҮҸдә§зҡ„ејәзәҰжқҹгҖӮдёӢеҚҠе№ҙиӢҘйңҖжұӮиө°ејұ+еҲ©ж¶ҰиҪ¬иҙҹпјҢдҫӣз»ҷ收缩жүҚдјҡжҳҫзҺ°гҖӮз»ҙеәҰиҜ„еҲҶпјҡ-6пјҲдҫӣз»ҷеҺӢеҠӣеӯҳеңЁдҪҶйқһдё»еҜјзҹӣзӣҫпјүгҖӮ |

| еҹәжң¬йқў-йңҖжұӮ | -8/20 | 20% | иһәзә№й’ўйңҖжұӮз«ҜжҳҜж ёеҝғеҲ©з©әпјҡ(1)жҲҝең°дә§жҳҜиһәзә№жңҖеӨ§дёӢжёё(еҚ жҜ”50-55%)вҖ”вҖ”2026е№ҙQ1жҲҝең°дә§ж–°ејҖе·Ҙйқўз§ҜеҗҢжҜ”-20.3%пјҢжҲҝең°дә§жҠ•иө„-11.2%пјҢе•Ҷе“ҒжҲҝй”Җе”®йқўз§Ҝ-10.4%гҖӮж–°ејҖе·ҘжҢҒз»ӯиҙҹеўһй•ҝж„Ҹе‘ізқҖжңӘжқҘ12дёӘжңҲж–Ҫе·ҘеҜ№иһәзә№йңҖжұӮ继з»ӯиө°ејұпјҢжҳҜз»“жһ„жҖ§й•ҝжңҹз©әеӨҙгҖӮ(2)еҹәе»әжҳҜж¬ЎеӨ§дёӢжёё(еҚ жҜ”25-30%)вҖ”вҖ”2026е№ҙQ1еҹәе»әжҠ•иө„еҗҢжҜ”+8.9%пјҢзү№еҲ«еӣҪеҖә+ең°ж–№дё“йЎ№еҖәеҠ йҖҹеҸ‘иЎҢпјҢжүҳеә•дҪңз”ЁжҳҺжҳҫгҖӮдҪҶеҹәе»әдёӯзҡ„ж°ҙеҲ©гҖҒз”өеҠӣгҖҒиҪЁйҒ“дәӨйҖҡзӯүеҜ№иһәзә№з”ЁйҮҸиҫғе°‘пјҢе…¬и·ҜжЎҘжўҒгҖҒеҹҺеёӮе»әи®ҫзӯүз”ЁйҮҸиҫғеӨ§дҪҶеўһйҖҹеҲҶеҢ–гҖӮ(3)е…¶д»–е»әзӯ‘(й’ўз»“жһ„гҖҒеҶңжқ‘иҮӘе»әжҲҝзӯү)вҖ”вҖ”еҚ жҜ”15-20%пјҢзӣёеҜ№зЁіе®ҡгҖӮ(4)еҮәеҸЈвҖ”вҖ”иһәзә№зӣҙжҺҘеҮәеҸЈйҮҸжһҒе°Ҹ(зәҰ300-400дёҮеҗЁ/е№ҙ)пјҢдҪҶжқҝжқҗ/еһӢжқҗеҮәеҸЈеҺӢеҠӣдјҡйҖҡиҝҮдҫӣз»ҷз«ҜиҪ¬з§»еҪұе“Қиһәзә№й—ҙжҺҘйңҖжұӮгҖӮ(5)еӯЈиҠӮжҖ§пјҡеҪ“еүҚ4жңҲд»ҚеӨ„жҳҘеӯЈж—әеӯЈе°ҫж®өпјҢиЎЁи§Ӯж¶Ҳиҙ№иҝһз»ӯ8е‘Ёеўһй•ҝ(webж•°жҚ®пјҢзҺҜжҜ”+4.03%)еҸҚжҳ зҹӯжңҹйңҖжұӮж—әзӣӣпјӣ6-8жңҲе°Ҷиҝӣе…Ҙжў…йӣЁ+й«ҳжё©ж·ЎеӯЈжүҝеҺӢпјӣ9-10жңҲз§ӢеӯЈзҹӯж—әеӯЈе·ІејұеҢ–гҖӮз»јеҗҲпјҡеҹәе»ә+8.9%пјҲзәҰ+1.0%иһәзә№йңҖжұӮиҙЎзҢ®пјүиҝңдёҚи¶ід»ҘеҜ№еҶІжҲҝең°дә§-20%пјҲзәҰ-7-8%иһәзә№йңҖжұӮжӢ–зҙҜпјүпјҢз»“жһ„жҖ§ејұйңҖжұӮж јеұҖйҡҫд»Ҙж №жң¬ж”№е–„гҖӮзҹӯжңҹ(4-5жңҲ)ж—әеӯЈж”Ҝж’‘+иЎЁйңҖиҝһеўһ+дҪҺеә“еӯҳеҪўжҲҗйҳ¶ж®өжҖ§еӨҡеӨҙзӘ—еҸЈпјӣдёӯй•ҝжңҹ(6-10жңҲ)жҲҝең°дә§жҢҒз»ӯжӢ–зҙҜ+еӯЈиҠӮжҖ§ж·ЎеӯЈвҶ’йңҖжұӮеҗ‘дёӢгҖӮз»ҙеәҰиҜ„еҲҶпјҡ-8пјҲйңҖжұӮејұжҳҜиһәзә№ж ёеҝғзҹӣзӣҫпјүгҖӮ |

| жҲҗжң¬дёҺеҲ©ж¶Ұ | +1/10 | 10% | жҲҗжң¬з«ҜеҪўжҲҗејұж”Ҝж’‘пјҡ(1)еҺҹж–ҷжҲҗжң¬вҖ”вҖ”й“ҒзҹҝзҹіPBзІү(йқ’еІӣ)800е…ғ/ж№ҝеҗЁжҠҳ62%е№ІеҗЁеҹәзәҰ870е…ғ/еҗЁпјӣеҮҶдёҖзә§з„Ұ(е”җеұұ)1,745е…ғ/еҗЁпјӣеёёе·һеәҹй’ў2,450е…ғ/еҗЁгҖӮжҢүиһәзә№й•ҝжөҒзЁӢжҲҗжң¬з»“жһ„пјҡй“Ғзҹҝ(0.85t)Г—870+з„ҰзӮӯ(0.45t)Г—1745+е…¶д»–вүҲ3,140е…ғ/еҗЁпјҢеҜ№еә”еҪ“еүҚиһәзә№зҺ°иҙ§3,260е…ғ/еҗЁиҫ№йҷ…еҲ©ж¶Ұ120е…ғ(дҪҶиЎҢдёҡжөӢз®—-10е…ғжңүе·®ејӮпјҢеҸҚжҳ еҠ е·Ҙиҙ№/иғҪиҖ—зӯүе·®ејӮ)гҖӮ(2)з”өзӮүжҲҗжң¬вҖ”вҖ”еәҹй’ў2,450е…ғ/еҗЁГ—1.05+еҠ е·Ҙиҙ№800-900вүҲ3,400е…ғ/еҗЁпјҢиҝңй«ҳдәҺеҪ“еүҚзҺ°иҙ§3,260пјҢз”өзӮүжҳҫи‘—дәҸжҚҹ-152е…ғгҖӮ(3)жҲҗжң¬ж”Ҝж’‘вҖ”вҖ”й•ҝжөҒзЁӢеңЁжҲҗжң¬иҫ№зјҳиҝҗиЎҢпјҢиӢҘй“ҒзҹҝзҹідёҠж¶Ё50е…ғ/еҗЁвҶ’иһәзә№иў«еҠЁи·ҹж¶Ё55е…ғпјҢеҗҰеҲҷеҮҸдә§пјӣиӢҘеҺҹж–ҷдёӢи·ҢеҲҷжҲҗжң¬дёӢ移з©әй—ҙгҖӮ(4)еҲ©ж¶Ұдј еҜји§„еҫӢвҖ”вҖ”еҺҶеҸІз»ҸйӘҢпјҡиһәзә№еҲ©ж¶Ұ<0жҢҒз»ӯ2-3е‘ЁвҶ’й’ўеҺӮиў«еҠЁеҮҸдә§вҶ’й“ҒзҹҝйңҖжұӮдёӢйҷҚвҶ’еҺҹж–ҷдёӢи·ҢвҶ’иһәзә№еҶҚж¬ЎзӣҲдәҸе№іиЎЎ(жҲҗжң¬ж”¶ж•ӣ)гҖӮиҝҷдёҖ'жҲҗжң¬-еҮҸдә§'еҸҚйҰҲжңәеҲ¶жҳҜ2026е№ҙQ2-Q3зҡ„ж ёеҝғе®ҡд»·йҖ»иҫ‘гҖӮ(5)еүҚзһ»пјҡй“ҒзҹҝзҹіеӨ„дәҺејәйңҖжұӮ(й“Ғж°ҙ244дёҮеҗЁй«ҳдҪҚ)+еҲ°жёҜйҮҸеӣһеҚҮзҡ„жӢүй”ҜдёӯпјҢдёӢеҚҠе№ҙж–°еўһзҹҝеұұдә§иғҪ(иҘҝиҠ’жқң+й“ҒжЎҘзӯү)еҸҜиғҪеҺӢеҲ¶зҹҝд»·пјӣз„ҰзӮӯеҲ©ж¶Ұдёӯзӯүдё”дә§иғҪиҝҮеү©пјҢд»·ж јдёӢж–№жңүз©әй—ҙгҖӮз»јеҗҲпјҡжҲҗжң¬з«Ҝз»ҷиһәзә№жё©е’Ңж”Ҝж’‘пјҢеҺҹж–ҷдёӢи·Ңз©әй—ҙеӨ§дәҺдёҠж¶Ёз©әй—ҙвҶ’иһәзә№дёӢж–№ж”Ҝж’‘еҸҜиғҪдёӢ移гҖӮеҪ“еүҚиҜ„еҲҶ+1пјҲжҲҗжң¬ж”Ҝж’‘зӣёеҜ№еҒҸејұпјүгҖӮ |

| еә“еӯҳдёҺеҹәе·® | +3/10 | 10% | еә“еӯҳдёҺеҹәе·®дҝЎеҸ·еҒҸеӨҡпјҡ(1)иһәзә№жҖ»еә“еӯҳ735.4дёҮеҗЁпјҲзӨҫдјҡеә“еӯҳ530.9+й’ўеҺӮеә“еӯҳ204.5пјүпјҢеҗҢжҜ”-1.0%пјҲеҺ»еҢ–еҒҸеҘҪпјүгҖӮд»Һ2026е№ҙжҳҘиҠӮеҗҺ(2жңҲеҲқ)еі°еҖјзәҰ900дёҮеҗЁеҝ«йҖҹеҺ»еҢ–иҮі735дёҮеҗЁпјҢеҺ»еҢ–йҖҹеәҰеҗҢжҜ”2025е№ҙеҗҢжңҹеҒҸеҝ«гҖӮдҪҺеә“еӯҳеҸҚжҳ 4жңҲж—әеӯЈиЎЁи§Ӯж¶Ҳиҙ№ж—әзӣӣ(иҝһеўһ8е‘Ё)+й’ўеҺӮжҺ§дә§ж•ҲжһңгҖӮ(2)еҹәе·®ејәж”Ҝж’‘вҖ”вҖ”иһәзә№зҺ°иҙ§3,260е…ғ/еҗЁ vs RB888жңҹиҙ§3,133е…ғ/еҗЁпјҢеҹәе·®+127е…ғпјҲзҺ°иҙ§еҚҮж°ҙпјүпјҢиҝ‘6дёӘжңҲеқҮеҖј+231е…ғпјҢеҪ“еүҚеҹәе·®еӨ„дәҺеҒҸдҪҺдҪҚзҪ®дҪҶд»ҚжӯЈеҹәе·®пјҢеҸҚжҳ зҺ°иҙ§з«Ҝдҫқ然ејәеҠҝгҖӮеҹәе·®жӯЈеҖјеҺӢеҲ¶жңҹиҙ§еӨ§е№…иҙҙж°ҙзҡ„еҸҜиғҪжҖ§гҖӮ(3)жңҹиҙ§жҢҒд»“з»“жһ„вҖ”вҖ”RB889е…ЁеёӮеңәжҢҒд»“143дёҮжүӢеӨ„дәҺиҫғй«ҳдҪҚзҪ®пјҢеҸҚжҳ еёӮеңәеҲҶжӯ§+еҸӮдёҺеәҰеқҮй«ҳгҖӮ(4)жңҹйҷҗз»“жһ„вҖ”вҖ”RBдё»еҠӣRB2610(3,133) vs RB2601(2027е№ҙ1жңҲдәӨеүІ,3,xxx)пјҢиҝңжңҲд»·ж јйҖҡеёёиҙҙж°ҙиҝ‘жңҲеҸҚжҳ йңҖжұӮеӯЈиҠӮжҖ§дёӢиЎҢйў„жңҹгҖӮ(5)жңӘжқҘеҺ»еҢ–и·Ҝеҫ„пјҡ4-5жңҲж—әеӯЈз»§з»ӯеҺ»еҢ–иҮі480-500дёҮеҗЁпјӣ6-7жңҲж·ЎеӯЈ+жҢҒе№ідә§йҮҸе°ҶзҙҜеә“пјӣ8-10жңҲз§ӢеӯЈж¶Ҳиҙ№ејұ+еҶ¬еӮЁжңӘеҗҜеҠЁпјҢеә“еӯҳеңЁ550-600дёҮеҗЁй«ҳдҪҚиҝҗиЎҢгҖӮз»јеҗҲпјҡеҪ“еүҚдҪҺеә“еӯҳ+жӯЈеҹәе·®дёәзҹӯжңҹеӨҡеӨҙжҸҗдҫӣж”Ҝж’‘пјҢдҪҶдёӯжңҹеҺ»еҢ–йҖ»иҫ‘еҮҸејұгҖӮз»ҙеәҰиҜ„еҲҶпјҡ+3пјҲеә“еӯҳеҒҸдҪҺж”Ҝж’‘зҹӯжңҹпјҢдҪҶжҢҒз»ӯжҖ§еҸ—йҷҗпјүгҖӮ |

| ж”ҝзӯ–дёҺзӣ‘з®Ў | -2/10 | 10% | ж”ҝзӯ–йқўж•ҙдҪ“дёӯжҖ§еҒҸз©әпјҡ(1)зІ—й’ўе№іжҺ§/еҺӢеҮҸвҖ”вҖ”2026е№ҙдёӯеӨ®е»¶з»ӯзІ—й’ўдә§йҮҸи°ғжҺ§пјҢдҪҶзӣёжҜ”2024е№ҙзҡ„'ејәеҺӢеҮҸ'иҪ¬дёә'е№іжҺ§+йј“еҠұеёӮеңәеҢ–еҮәжё…'гҖӮе·ҘдҝЎйғЁиҰҒжұӮ2026е№ҙзІ—й’ўдә§йҮҸеҺҹеҲҷдёҠдёҚи¶…иҝҮ2025е№ҙж°ҙе№і(зәҰ10дәҝеҗЁ)пјҢеҜ№дҫӣз»ҷеҪўжҲҗеӨ©иҠұжқҝпјҲзҗҶи®әеҲ©еӨҡпјүпјҢдҪҶжү§иЎҢеҠӣеәҰжё©е’Ң+ең°ж–№еҠЁеҠӣдёҚи¶іпјҢе®һйҷ…еҺӢеҮҸж•ҲжһңеҸҜиғҪжңүйҷҗгҖӮ(2)зҺҜдҝқйҷҗдә§вҖ”вҖ”еҚҺеҢ—з§ӢеҶ¬еӯЈйҷҗдә§(11жңҲ-3жңҲ)еҜ№иһәзә№еҪұе“ҚдёӢйҷҚпјҲз”өзӮүеҚ жҜ”дёҠеҚҮ+жё…жҙҒдә§иғҪжҜ”дҫӢжҸҗй«ҳпјүгҖӮQ2-Q3дёҚеңЁдј з»ҹйҷҗдә§зӘ—еҸЈгҖӮ(3)ең°дә§ж•‘еёӮж”ҝзӯ–вҖ”вҖ”2026е№ҙQ1еӨҡең°ж”ҫжқҫйҷҗиҙӯгҖҒйҷҚйҰ–д»ҳгҖҒ收иҙӯеӯҳйҮҸжҲҝж”ҝзӯ–еҜҶйӣҶеҮәеҸ°пјҢдҪҶж•Ҳжһңе°ҡжңӘжҳҫзҺ°пјҢжҲҝең°дә§й”Җе”®/ж–°ејҖе·ҘжңӘи§ҒжӢҗзӮ№гҖӮж”ҝзӯ–еҜ№иһәзә№йңҖжұӮзҡ„дј еҜјж»һеҗҺ6-12дёӘжңҲгҖӮ(4)еҹәе»әеҸ‘еҠӣвҖ”вҖ”2026е№ҙж–°еўһдё“йЎ№еҖә3.9дёҮдәҝ+зү№еҲ«еӣҪеҖә1дёҮдәҝпјҢ4жңҲеҸ‘иЎҢиҠӮеҘҸеҠ йҖҹгҖӮеҹәе»әе®һзү©е·ҘдҪңйҮҸQ2-Q3йӣҶдёӯйҮҠж”ҫпјҢеҜ№иһәзә№еҪўжҲҗжңүйҷҗж”Ҝж’‘пјҲеҹәе»әз”Ёй’ўеҚ иһәзә№йңҖжұӮ25-30%пјүгҖӮ(5)еҮәеҸЈж”ҝзӯ–вҖ”вҖ”4жңҲеә•2026е№ҙ第дәҢжү№еҮәеҸЈйҖҖзЁҺи°ғж•ҙеҸҜиғҪиҗҪең°пјҢзӣ®еүҚеҜ№иһәзә№еҪұе“ҚжңүйҷҗпјҲзӣҙжҺҘеҮәеҸЈйҮҸе°ҸпјүгҖӮ(6)ең°ж–№ж”ҝеәң收зҙ§вҖ”вҖ”йғЁеҲҶең°ж–№еҠ ејә'жү“йқһжІ»иҝқ'пјҢеҜ№ең°жқЎй’ў/дјӘеҠЈй’ўйҷҗдә§пјҢеҜ№иһәзә№ж•ҙдҪ“дҫӣз»ҷжңүеҫ®и°ғдҪңз”ЁгҖӮз»јеҗҲпјҡж”ҝзӯ–жңү'е№іжҺ§йҷҗдҫӣз»ҷ+еҹәе»әжүҳйңҖжұӮ+ең°дә§ж…ўж•‘еёӮ'зҡ„ж··еҗҲж•Ҳеә”пјҢж•ҙдҪ“еҒҸз©әпјҲең°дә§ж•‘еёӮж•Ҳжһңиҝҹзј“+е№іжҺ§жү§иЎҢжё©е’ҢпјүгҖӮз»ҙеәҰиҜ„еҲҶпјҡ-2пјҲж”ҝзӯ–еј№иҚҜе·ІеҸ‘дҪҶдј еҜјж…ўпјүгҖӮ |

| е®Ҹи§ӮзҺҜеўғ | -1/10 | 10% | е®Ҹи§ӮйқўеҜ№иһәзә№еҒҸдёӯжҖ§пјҡ(1)PMIвҖ”вҖ”2026е№ҙ3жңҲеҲ¶йҖ дёҡPMI=50.5(жү©еј )гҖҒ3жңҲйқһеҲ¶йҖ дёҡPMI=53.4(ејәжү©еј )пјҢеҸҚжҳ з»ҸжөҺжё©е’ҢеӨҚиӢҸгҖӮе»әзӯ‘дёҡPMI=52.6(жү©еј )еҜ№иһәзә№йңҖжұӮжё©е’Ңж”Ҝж’‘гҖӮ(2)зӨҫиһҚдёҺиҙ§еёҒвҖ”вҖ”2026е№ҙQ1зӨҫиһҚеўһйҮҸзәҰ15дёҮдәҝпјҲеҗҢжҜ”+10%пјүпјҢM2еўһйҖҹ+8.5%пјҢжөҒеҠЁжҖ§е®ҪжқҫгҖӮ3жңҲж–°еўһзӨҫиһҚ3.4дёҮдәҝпјҲи¶…йў„жңҹпјүгҖӮдҪҶе®Ҫжқҫеҗ‘ең°дә§/иһәзә№зҡ„дј еҜјй“ҫжқЎж–ӯиЈӮ(ең°дә§еҺ»еҢ–жңӘи§Ғеә•)гҖӮ(3)PPIвҖ”вҖ”2026е№ҙ3жңҲPPIеҗҢжҜ”-2.5%пјҲжҢҒз»ӯиҙҹеҖјпјүпјҢеҸҚжҳ е·Ҙдёҡе“Ғд»·ж јйҖҡзј©еҺӢеҠӣпјҢе…¶дёӯй»‘иүІйҮ‘еұһд»·ж јжҢҮж•°еҗҢжҜ”-7%гҖӮPPIдҪҺдҪҚйҷҗеҲ¶иһәзә№ж¶Ёд»·з©әй—ҙгҖӮ(4)жұҮзҺҮдёҺеӨ–йңҖвҖ”вҖ”зҫҺе…ғе…‘дәәж°‘еёҒ7.20зӣёеҜ№зЁіе®ҡпјҢе…Ёзҗғй’ўй“ҒйңҖжұӮ2026е№ҙworldsteelйў„жөӢ+0.3%(еҚ°еәҰ+7.4%гҖҒдёӯеӣҪ-1%)гҖӮеҮәеҸЈеҸ—еҸҚеҖҫй”ҖеҺӢеҲ¶(йҹ©еӣҪ27.91-38.02%гҖҒи¶ҠеҚ—19.38-27.83%)пјҢжқҝжқҗеҮәеҸЈиҪ¬еҶ…й”Җе°ҶеҶІеҮ»еӣҪеҶ…дҫӣйңҖгҖӮ(5)ең°зјҳвҖ”вҖ”дёӯдёңеұҖеҠҝзј“е’ҢеҗҺиғҪжәҗд»·ж јеӣһиҗҪпјҲжІ№д»·75-80зҫҺе…ғпјүпјҢиҫ“е…ҘжҖ§йҖҡиғҖеҺӢеҠӣдёӢйҷҚпјҢеҜ№жҲҗжң¬з«ҜеҲ©з©әгҖӮ(6)жҲҝең°дә§е®Ҹи§ӮвҖ”вҖ”2026е№ҙQ1жҲҝең°дә§й”Җе”®-10.4%гҖҒжҠ•иө„-11.2%пјҢжҲҝең°дә§ејҖеҸ‘иө„йҮ‘еҲ°дҪҚ-15%пјҢең°дә§дә§дёҡй“ҫе®Ҹи§ӮзҺҜеўғжңҖејұгҖӮз»јеҗҲпјҡе®Ҹи§ӮдёӯжҖ§пјҢзӨҫиһҚи¶…йў„жңҹдёҺең°дә§з–Іејұ+еӨ–йңҖеҸҚеҖҫй”ҖеҪўжҲҗеҜ№еҶІгҖӮз»ҙеәҰиҜ„еҲҶпјҡ-1пјҲдёӯжҖ§з•ҘеҒҸз©әпјүгҖӮ |

| еёӮеңәжғ…з»Ә/е…ұиҜҶ | +2/15 | 15% | еёӮеңәе…ұиҜҶеҲҶеҢ–дҪҶж•ҙдҪ“дёӯжҖ§пјҡ(1)дё»жөҒжңәжһ„и§ӮзӮ№вҖ”вҖ”ж №жҚ®26дёӘдә’иҒ”зҪ‘жқҘжәҗжұҮжҖ»пјҡдёӯдҝЎжңҹиҙ§/ж°ёе®үжңҹиҙ§/еӣҪжі°еҗӣе®ү/еҚҺжі°йў„жңҹ2026е№ҙQ2-Q3иһәзә№йңҮиҚЎпјҢеҢәй—ҙ2,850-3,450е…ғ/еҗЁпјҢдёӯжһў3,100е…ғ/еҗЁгҖӮMysteel/дёӯй’ўеҚҸзӣёеҜ№жё©е’ҢзңӢеӨҡпјҲзҹӯжңҹдҫӣз»ҷеҒҸзҙ§+иЎЁйңҖиҝһеўһпјүгҖӮеұұйҮ‘жңҹиҙ§/й’ўиҒ”иҫғи°Ёж…ҺпјҲжҲҝең°дә§жҢҒз»ӯжӢ–зҙҜпјүгҖӮ(2)зңӢеӨҡи§ӮзӮ№(6дёӘжқҘжәҗ)пјҡиЎЁйңҖиҝһеўһ8е‘Ё+4.03%гҖҒзӨҫдјҡеә“еӯҳеҗҢжҜ”-1.0%еҺ»еҢ–еҘҪгҖҒз”өзӮүеҮҸдә§ж”Ҝж’‘гҖҒ4жңҲй•ҝжөҒзЁӢжҸҗж¶ЁгҖӮ(3)зңӢз©әи§ӮзӮ№(6дёӘжқҘжәҗ)пјҡжҲҝең°дә§Q1ж–°ејҖе·Ҙ-20.3%гҖҒ5-6жңҲж·ЎеӯЈ+з”өзӮүеӨҚдә§гҖҒй“Ғзҹҝ/з„ҰзӮӯеҺҹж–ҷејұгҖҒеҮәеҸЈеҸҚеҖҫй”ҖиҪ¬еҶ…й”ҖеҶІеҮ»гҖӮ(4)е…ұиҜҶеҢәй—ҙйў„жөӢвҖ”вҖ”3,000-3,300е…ғ/еҗЁдёәдё»жөҒйңҮиҚЎеҢәй—ҙпјҢеҗ‘дёҠзӘҒз ҙйңҖжҲҝең°дә§жҲ–зІ—й’ўе№іжҺ§ејәж”ҝзӯ–еӮ¬еҢ–пјҢеҗ‘дёӢзӘҒз ҙйңҖеҺҹж–ҷеӨ§и·Ң+йңҖжұӮеҠ йҖҹжҒ¶еҢ–гҖӮ(5)жҢҒд»“еҸҳеҢ–вҖ”вҖ”RB889е…ЁеёӮеңәжҢҒд»“143дёҮжүӢз»ҙжҢҒиҫғй«ҳж°ҙе№іпјҢеӨҡз©әеҲҶжӯ§еӨ§пјҢжңӘзҺ°дёҖиҫ№еҖ’жғ…з»ӘгҖӮ(6)еҸҚеҗ‘жҢҮж ҮвҖ”вҖ”еҚ·иһәе·®+191пјҲ97.8%еҲҶдҪҚеҺҶеҸІй«ҳдҪҚпјүеҸҚжҳ еёӮеңәжһҒеәҰзңӢеҘҪзғӯеҚ·vsиһәзә№пјҢд»ҺеқҮеҖјеӣһеҪ’и§’еәҰпјҢиһәзә№зӣёеҜ№зғӯеҚ·иў«дҪҺдј°пјҢеӯҳеңЁиЎҘж¶ЁжңәдјҡгҖӮдҪҶз»қеҜ№ж–№еҗ‘дёҠиһәзә№жң¬иә«еҒҸз©әгҖӮз»јеҗҲпјҡеёӮеңәжғ…з»ӘдёҚжһҒз«ҜпјҢеӨҡз©әеҲҶжӯ§еӨ§пјҢж— ејәзғҲи¶ӢеҠҝйў„жңҹгҖӮз»ҙеәҰиҜ„еҲҶпјҡ+2пјҲжғ…з»ӘеҒҸеӨҡдҪҶе№…еәҰжңүйҷҗпјүгҖӮ |

| з»јеҗҲ | -10/100 | 100% | дёӯжҖ§еҒҸз©ә |

11.3 зғӯеҚ·иҜ„еҲҶжҳҺз»Ҷ

| з»ҙеәҰ | еҫ—еҲҶ | жқғйҮҚ | иҜ„дј°иҰҒзӮ№дёҺж•°жҚ®ж”Ҝж’‘ |

|---|---|---|---|

| еҺҶеҸІд»·ж јдҪҚзҪ® | -3/10 | 10% | HC888дё»еҠӣиҝһз»ӯ2026е№ҙ4жңҲ17ж—Ҙ收зӣҳ3,324е…ғ/еҗЁпјҢиҝ‘1е№ҙеҲҶдҪҚ77.4%пјҲй«ҳдҪҚпјүгҖҒиҝ‘6жңҲеҲҶдҪҚ91.3%пјҲејәй«ҳдҪҚпјүгҖҒе…ЁеҺҶеҸІ(2024е№ҙд»ҘжқҘ)еҲҶдҪҚ38.3%пјҲдёӯжҖ§пјүгҖӮ2024е№ҙд»ҘжқҘеҢәй—ҙ3,037-4,228е…ғ/еҗЁпјҢзӣ®еүҚи·қ1е№ҙй«ҳзӮ№(3,492)д»…5.1%з©әй—ҙпјҢи·қ1е№ҙдҪҺзӮ№(3,037)ж¶Ёе№…+9.5%гҖӮеҗҢжҜ”д»…-1.28%пјҲиҝңејәдәҺиһәзә№зҡ„-6.09%пјүеҸҚжҳ еҚ·ејәиһәејұж јеұҖ延з»ӯгҖӮеҪ“еүҚд»·ж јеӨ„дәҺ'2026е№ҙйңҮиҚЎеҢәй—ҙеҒҸдёҠжІҝ'пјҢеҗ‘дёҠз©әй—ҙиў«еүҚй«ҳ3,492+еҝғзҗҶе…іеҸЈ3,500еҺӢеҲ¶пјҢеҗ‘дёӢж”Ҝж’‘еңЁ3,200(MA60йҷ„иҝ‘)е’Ң3,150(2026е№ҙеҲқдҪҺзӮ№)гҖӮHCеңЁиҝҮеҺ»6дёӘжңҲжҢҒз»ӯиө°ејәпјҢдј°еҖје·Ідҝ®еӨҚиҫғеӨҡпјҢиҝӣдёҖжӯҘдёҠж¶ЁйңҖиҰҒж–°зҡ„иҫ№йҷ…еҲ©еӨҡгҖӮеҲ©з©әпјҡй«ҳдҪҚдј°еҖјжңүеӣһи°ғйЈҺйҷ©пјӣеҲ©еӨҡпјҡеҲ¶йҖ дёҡжҷҜж°”жҢҒз»ӯ+еҮәеҸЈз»“жһ„жҖ§йңҖжұӮгҖӮз»јеҗҲпјҡй«ҳдҪҚеҲ¶зәҰдёҠиЎҢз©әй—ҙпјҢд»·ж јдҪҚзҪ®иҜ„еҲҶ-3гҖӮ |

| еӯЈиҠӮжҖ§и§„еҫӢ | 0/10 | 10% | зғӯеҚ·еӯЈиҠӮжҖ§жҜ”иһәзә№ејұпјҲжқҝжқҗж¶Ҳиҙ№еӯЈиҠӮжҖ§жӣҙе№іж»‘пјҢеҲ¶йҖ дёҡе…Ёе№ҙз”ҹдә§зӣёеҜ№зЁіе®ҡпјүгҖӮеӣһйЎҫ2024-2025е№ҙеҗҢжңҹпјҡ2025е№ҙ4жңҲHC=3,225вҶ’5жңҲ3,169вҶ’6жңҲ3,082вҶ’7жңҲ3,301вҶ’8жңҲ3,398вҶ’9жңҲ3,333вҶ’10жңҲ3,256вҶ’11жңҲ3,267вҶ’12жңҲ3,279гҖӮеҸҜд»ҘзңӢеҮәпјҡ6жңҲе№ҙеҶ…дҪҺзӮ№пјҲж·ЎеӯЈ+еҸ°йЈҺеҪұе“ҚжұҪиҪҰй”Җе”®пјүгҖҒ7-8жңҲеҸҚеј№пјҲжұҪиҪҰеҮәеҸЈж—әеӯЈ+з©әи°ғж—әеӯЈе°ҫж®өпјүгҖҒ9-10жңҲеӣһиҗҪпјҲжұҪиҪҰй”Җе”®ж—әеӯЈ+еҮәеҸЈи®ўеҚ•еӣһиҗҪпјүгҖӮз ”з©¶еҢәй—ҙ(4-10жңҲ)жҖ»дҪ“е‘ҲзҺ°'4жңҲй«ҳвҶ’6жңҲдҪҺвҶ’8жңҲеҸҚеј№вҶ’10жңҲеӣһиҗҪ'зҡ„MеһӢиө°еҠҝпјҢ2025е№ҙ4жңҲ3,225вҶ’10жңҲ3,256еҹәжң¬жҢҒе№ігҖӮ2026е№ҙдёҺ2025е№ҙи·Ҝеҫ„зӣёдјјпјҡеҪ“еүҚ4жңҲ3,324гҖҒ5-6жңҲеҸҜиғҪеӣһиҗҪиҮі3,200гҖҒ7-8жңҲеҸҚеј№иҮі3,400гҖҒ9-10жңҲеӣһиҗҪиҮі3,300гҖӮз»јеҗҲ6дёӘжңҲпјҢеӯЈиҠӮжҖ§еҜ№зғӯеҚ·еҮҖеҪұе“ҚдёәдёӯжҖ§гҖӮз»ҙеәҰиҜ„еҲҶпјҡ0пјҲеӯЈиҠӮжҖ§дёӯжҖ§пјүгҖӮ |

| жҠҖжңҜйқўдҝЎеҸ· | +5/15 | 15% | HC888жҠҖжңҜйқўзӣёеҜ№еҒҸеӨҡпјҡ(1)еқҮзәҝжҺ’еҲ—пјҡMA5(3,299) MA10(3,288) MA20(3,304) MA60(3,277)пјҢе‘ҲзҺ°MA20вүҘMA5>MA10>MA60зҡ„дёҠиЎҢз»“жһ„пјҢеҪ“еүҚд»·3,324е…Ёйқўй«ҳдәҺеқҮзәҝзі»з»ҹпјҢMA60ж”Ҝж’‘3,277иҫғзЁіеӣәпјҢи·қж”Ҝж’‘зәҰ47е…ғгҖӮ(2)RSI(14)=61.09пјҢдёӯжҖ§еҒҸејәеҢәй—ҙпјҢи·қи¶…д№°зәҝ70е°ҡжңү8.9дёӘзӮ№з©әй—ҙгҖӮ(3)MACDпјҡDIF=5.50>DEA=4.77>0пјҢйҮ‘еҸүзЎ®з«ӢпјҢжҹұзҠ¶еӣҫHIST=+0.73дёәжӯЈдё”жё©е’Ңжү©ж•ЈпјҢеӨҡеӨҙеҠЁиғҪеҲқжӯҘзЎ®и®ӨпјҲиҷҪ然жҹұзҠ¶еӣҫз»қеҜ№еҖјд»ҚеҒҸејұпјүгҖӮ(4)еёғжһ—еёҰпјҡеҪ“еүҚд»·3,324дҪҚдәҺдёҠиҪЁ3,351дёҺдёӯиҪЁ3,304д№Ӣй—ҙеҒҸдёҠдҪҚзҪ®(еёғжһ—дҪҚзҪ®зәҰ72%)пјҢи·қдёҠиҪЁд»…27е…ғдёҠиЎҢеҸ—йҷҗпјҢдҪҶеёғжһ—еёҰеҪўжҖҒеҗ‘дёҠжү©еј гҖӮ(5)жҢҒд»“пјҡHC889е…ЁеёӮеңәжҢҒд»“96дёҮжүӢеӨ„дәҺиҫғй«ҳдҪҚзҪ®пјҢиө„йҮ‘еҸӮдёҺз§ҜжһҒгҖӮ(6)е…ій”®жҠҖжңҜдҪҚпјҡдёҠж–№йҳ»еҠӣ3,351(еёғжһ—дёҠиҪЁ)вҶ’3,400(еҝғзҗҶдҪҚ)вҶ’3,492(1е№ҙй«ҳзӮ№)пјӣдёӢж–№ж”Ҝж’‘3,277(MA60)вҶ’3,200(ж•ҙж•°е…і)гҖӮеҪ“еүҚд»·и·қдёҠж–№йҳ»еҠӣзҹӯжңҹ1%гҖҒи·қдёӢж–№ж”Ҝж’‘1.4%гҖӮжҠҖжңҜйқўзӣёеҜ№иһәзә№жӣҙејәпјҲHCиҝ‘6жңҲжҢҒз»ӯеҲӣй«ҳпјҢRBе‘ҲйңҮиҚЎпјүпјҢMACDйҮ‘еҸүе…ҲдәҺRBзЎ®з«ӢгҖҒйҮҸиғҪжё©е’Ңж”ҫеӨ§гҖӮдҪҶйңҖжіЁж„Ҹпјҡ(a)RSI 61.09дёҙиҝ‘и¶…д№°пјӣ(b)еүҚжңҹй«ҳзӮ№3,492еҺӢеҠӣиҫғејәпјӣ(c)6жңҲж·ЎеӯЈеӯЈиҠӮжҖ§еҸҜиғҪеҲ¶зәҰгҖӮз»јеҗҲпјҡжҠҖжңҜйқўз»ҷзғӯеҚ·иҫғжҳҺзЎ®еӨҡеӨҙдјҳеҠҝпјҢиҜ„еҲҶ+5гҖӮ |

| еҹәжң¬йқў-дҫӣз»ҷ | -3/20 | 20% | зғӯеҚ·дҫӣз»ҷз«Ҝжё©е’ҢжүҝеҺӢпјҡ(1)зғӯеҚ·е‘Ёдә§йҮҸ326.09дёҮеҗЁпјҲ4жңҲж•°жҚ®пјҢеӨ„дәҺеҺҶеҸІиҫғй«ҳж°ҙе№іпјүпјҢеҗҢжҜ”+1-2%гҖӮиҝҷдёҖдә§йҮҸж°ҙе№іеҸҚжҳ й’ўеҺӮеңЁзғӯеҚ·еҲ©ж¶Ұ+137е…ғ/еҗЁиҫғеҘҪзҡ„жғ…еҶөдёӢдё»еҠЁеўһдә§пјҢе°Ҷй“Ғж°ҙд»Һиһәзә№еҲҶжөҒеҲ°зғӯеҚ·з”ҹдә§пјҲеҲ©ж¶ҰеҜјеҗ‘пјүгҖӮ(2)й•ҝжөҒзЁӢдә§иғҪеҲ©з”ЁзҺҮй«ҳвҖ”вҖ”й«ҳзӮүдә§иғҪеҲ©з”ЁзҺҮ86.62%пјҲй«ҳдҪҚпјүгҖҒй“Ғж°ҙж—Ҙдә§244.41дёҮеҗЁ/ж—ҘпјҲй«ҳдҪҚпјүпјҢж•ҙдҪ“зІ—й’ўдә§иғҪеҹәжң¬ж»Ўдә§пјҢдҪҶй“Ғж°ҙеңЁиһәзә№/зғӯеҚ·д№Ӣй—ҙеҲҶй…ҚеҮәзҺ°еҖҫж–ңгҖӮ(3)еўһдә§йҖ»иҫ‘вҖ”вҖ”зғӯеҚ·еҲ©ж¶Ұ137е…ғ/еҗЁ vs иһәзә№еҲ©ж¶Ұ-10е…ғ/еҗЁпјҢй’ўеҺӮе°Ҷй“Ғж°ҙжӣҙеӨҡз”ЁдәҺзғӯеҚ·з”ҹдә§жҳҜз»ҸжөҺзҗҶжҖ§йҖүжӢ©гҖӮиҝҷдёҖ'з»“жһ„жҖ§еўһдә§'е°ҶжҢҒз»ӯеҲ°дёӨиҖ…еҲ©ж¶Ұ差收ж•ӣгҖӮеҪ“еҲ©ж¶Ұе·®вҶ’0ж—¶пјҢй’ўеҺӮе°ҶеҒңжӯўд»Һиһәзә№еҲҮжҚўеҲ°зғӯеҚ·пјҢзғӯеҚ·дҫӣз»ҷеўһйҖҹж”ҫзј“гҖӮ(4)е№іжҺ§еҪұе“ҚвҖ”вҖ”зІ—й’ўе№іжҺ§дёҚеҢәеҲҶиһәзә№/зғӯеҚ·пјҢеӣ жӯӨеҜ№зғӯеҚ·з»қеҜ№дҫӣз»ҷзҡ„зәҰжқҹдёҺиһәзә№дёҖиҮҙпјӣдҪҶзғӯеҚ·еҲ©ж¶ҰдјҳеҠҝдҪҝе…¶еңЁй…ҚйўқеҲҶй…ҚдёӯзӣёеҜ№еҸ—зӣҠгҖӮ(5)дҪҺжҲҗжң¬зҹӯжөҒзЁӢеҶІеҮ»жңүйҷҗвҖ”вҖ”зғӯеҚ·дё»иҰҒз”ұй•ҝжөҒзЁӢз”ҹдә§пјҢз”өзӮүзғӯеҚ·еҚ жҜ”жһҒдҪҺ(<5%)пјҢз”өзӮүеҮҸдә§еҜ№зғӯеҚ·дҫӣз»ҷеҪұе“ҚеҫҲе°ҸгҖӮ(6)й’ўеҺӮеә“еӯҳ195дёҮеҗЁ(webж•°жҚ®)е’ҢзӨҫдјҡеә“еӯҳ525дёҮеҗЁпјҲеҗҢжҜ”+28.7%й«ҳпјүпјҢеә“еӯҳеўһеҠ еҸҚжҳ дҫӣз»ҷеўһйҖҹеҝ«дәҺж¶ҲеҢ–гҖӮз»јеҗҲпјҡзғӯеҚ·дҫӣз»ҷеўһйҖҹеҝ«+еә“еӯҳй«ҳдјҒ+еҲ©ж¶ҰдјҳеҠҝй©ұеҠЁжҢҒз»ӯеўһдә§пјҢжҳҜзғӯеҚ·д»·ж јзҡ„жңҖеӨ§йҡҗжӮЈгҖӮз»ҙеәҰиҜ„еҲҶпјҡ-3пјҲз»“жһ„жҖ§еўһдә§еҺӢеҲ¶еҗҺжңҹд»·ж јпјүгҖӮ |

| еҹәжң¬йқў-йңҖжұӮ | +4/20 | 20% | зғӯеҚ·йңҖжұӮз«ҜжҳҜж”Ҝж’‘ж ёеҝғпјҡ(1)еҲ¶йҖ дёҡеўһй•ҝејәйҹ§вҖ”вҖ”2026е№ҙQ1еҲ¶йҖ дёҡеўһеҠ еҖјеҗҢжҜ”+6.4%пјҢе…¶дёӯиЈ…еӨҮеҲ¶йҖ дёҡ+8.9%гҖҒй«ҳжҠҖжңҜеҲ¶йҖ дёҡ+12.5%гҖӮеҲ¶йҖ дёҡPMI 50.5жү©еј пјҢж–°и®ўеҚ•жҢҮж•°51.2зҺҜжҜ”ж”№е–„гҖӮеҲ¶йҖ дёҡе…Ёйқўеўһй•ҝзӣҙжҺҘжӢүеҠЁзғӯеҚ·йңҖжұӮ(еҚ зғӯеҚ·йңҖжұӮ65%+)гҖӮ(2)жұҪиҪҰдә§дёҡй“ҫвҖ”вҖ”2026е№ҙжұҪиҪҰдә§й”ҖйҮҸйў„жңҹеҗҢжҜ”+4.4%пјҲй’ўжқҗйңҖжұӮ+267дёҮеҗЁпјүпјҢе…¶дёӯж–°иғҪжәҗжұҪиҪҰ1,900дёҮиҫҶ(+15.2%)пјҢж–°иғҪжәҗиҪҰеҚ•иҪҰз”Ёй’ўйҮҸз•ҘдҪҺдәҺзҮғжІ№иҪҰдҪҶеҚ жҜ”еҝ«йҖҹжҸҗеҚҮгҖӮжұҪиҪҰжқҝйңҖжұӮ(еҚ зғӯеҚ·15-20%)з»“жһ„жҖ§жү©еј гҖӮ(3)家з”өвҖ”вҖ”2026е№ҙQ1家з”өдә§йҮҸеҗҢжҜ”+5%пјҢ'д»Ҙж—§жҚўж–°'ж”ҝзӯ–延з»ӯ(2026е№ҙ家з”өж¶Ҳиҙ№иЎҘиҙҙжү©еӣҙ)гҖӮ家з”өз”Ёй’ў(еҚ зғӯеҚ·10%)зЁіе®ҡеўһй•ҝгҖӮ(4)й’ўз»“жһ„дёҺжңәжў°вҖ”вҖ”еҹәзЎҖи®ҫж–Ҫжү©еј +'дёӨйҮҚ'(еӨ§йҮҚеӨ§йЎ№зӣ®)жҺЁиҝӣпјҢй’ўз»“жһ„йңҖжұӮ+8-10%гҖӮ(5)еҮәеҸЈеҸҚеҖҫй”ҖеҶІеҮ»вҖ”вҖ”иҝҷжҳҜзғӯеҚ·йңҖжұӮз«ҜжңҖеӨ§еҲ©з©әпјҡйҹ©еӣҪ27.91-38.02%еҸҚеҖҫй”ҖзЁҺ(2026е№ҙ1жңҲз”ҹж•Ҳ)гҖҒи¶ҠеҚ—19.38-27.83%(3жңҲз”ҹж•Ҳ)гҖҒеҚ°еәҰBISж ҮеҮҶ+欧зӣҹCBAMзўіе…ізЁҺгҖӮйў„и®Ў2026е№ҙй’ўжқҗеҮәеҸЈеҸ—еҸҚеҖҫй”ҖеҪұе“ҚеҮҸе°‘1,000дёҮеҗЁ(зәҰ10%)пјҢиҪ¬еҶ…й”ҖеҶІеҮ»еӣҪеҶ…дҫӣйңҖгҖӮдҪҶеҸҚеҖҫй”Җдё»иҰҒеҶІеҮ»зӣҙжҺҘеҮәеҸЈзҡ„и–„жқҝ/еҺҡжқҝ/й•Җй”ҢжқҝзӯүпјҢеҜ№зғӯеҚ·зӣҙжҺҘйңҖжұӮеҶІеҮ»иҫғе°ҸпјҢжӣҙеӨҡжҳҜйҖҡиҝҮдёӢжёёиҪ¬еҶ…й”Җй—ҙжҺҘеҪұе“ҚгҖӮз»јеҗҲпјҡеҲ¶йҖ дёҡ+жұҪиҪҰ+家з”өдёүйҮҚж”Ҝж’‘пјҲз»“жһ„жҖ§еӨҡеӨҙпјүvs еҮәеҸЈеҸҚеҖҫй”ҖпјҲиҫ№йҷ…еҲ©з©әпјүгҖӮз»“жһ„жҖ§еӨҡеӨҙеҠӣйҮҸжӣҙејәгҖӮз»ҙеәҰиҜ„еҲҶпјҡ+4пјҲйңҖжұӮжҳҜзғӯеҚ·зҡ„ж ёеҝғеӨҡеӨҙй©ұеҠЁпјүгҖӮ |

| жҲҗжң¬дёҺеҲ©ж¶Ұ | 0/10 | 10% | жҲҗжң¬з«ҜеҜ№зғӯеҚ·еҪұе“ҚдёӯжҖ§пјҡ(1)еҺҹж–ҷжҲҗжң¬з»“жһ„дёҺиһәзә№еҹәжң¬зӣёеҗҢ(й“Ғзҹҝ+з„ҰзӮӯдёәдё»)пјҢзәҰ2,800-2,900е…ғ/еҗЁпјҢеҠ дёҠеҠ е·Ҙиҙ№500-600е…ғпјҢзғӯеҚ·й•ҝжөҒзЁӢе®Ңе…ЁжҲҗжң¬зәҰ3,300-3,400е…ғ/еҗЁгҖӮ(2)еҪ“еүҚзғӯеҚ·й•ҝжөҒзЁӢеҲ©ж¶Ұ+137е…ғ/еҗЁпјҲдёҖе‘Ё3е‘ЁеқҮеҖј+125е…ғпјүпјҢеӨ„дәҺиҝ‘1е№ҙдёӯзӯүж°ҙе№іпјҢеҸҚжҳ й“Ғж°ҙвҶ’зғӯеҚ·зҡ„зӣҲеҲ©зҠ¶жҖҒзӣёеҜ№еҒҘеә·гҖӮ(3)з”өзӮүзғӯеҚ·еҲ©ж¶ҰвҖ”вҖ”з”өзӮүеңЁзғӯеҚ·з”ҹдә§дёӯеҚ жҜ”жһҒдҪҺ(<5%)пјҢдё»жөҒд»ҚжҳҜй•ҝжөҒзЁӢпјҢеӣ жӯӨз”өзӮүдәҸжҚҹеҜ№зғӯеҚ·еҪұе“Қеҫ®е°ҸгҖӮ(4)жҲҗжң¬дёҺд»·ж јеј№жҖ§вҖ”вҖ”зғӯеҚ·еҲ©ж¶Ұ137е…ғ/еҗЁж„Ҹе‘ізқҖеҺҹж–ҷдёҠж¶Ё50е…ғ/еҗЁеҸҜиў«ж¶ҲеҢ–пјҲдёҚдјҡз«ӢеҚіеҖ’йҖјеҮҸдә§пјүпјҢд»·ж јеј№жҖ§иҫғиһәзә№жӣҙеӨ§гҖӮ(5)й“ҒзҹҝзҹідёӢиЎҢйЈҺйҷ©вҖ”вҖ”дёӢеҚҠе№ҙиҘҝиҠ’жқң+й“ҒжЎҘзӯүжө·еӨ–зҹҝеұұжҠ•дә§иҝӣеәҰиӢҘеҠ йҖҹпјҢй“Ғзҹҝд»·ж јеҸҜиғҪи·Ңз ҙ800е…ғ/еҗЁпјҢзғӯеҚ·жҲҗжң¬дёӢ移20-50е…ғпјҢеҲ©ж¶Ұжү©еӨ§еҲәжҝҖеўһдә§вҶ’еҺӢеҲ¶д»·ж јгҖӮз»јеҗҲпјҡеҪ“еүҚеҲ©ж¶ҰеҒҘеә·пјҢеҺҹж–ҷжё©е’ҢжіўеҠЁеҸҜж¶ҲеҢ–гҖӮдҪҶжҲҗжң¬дёӢиЎҢзҡ„еҸҜиғҪжҖ§еӨ§дәҺдёҠиЎҢпјҢй•ҝжңҹжҲҗжң¬дёӯжһўдёӢ移гҖӮз»ҙеәҰиҜ„еҲҶпјҡ0пјҲжҲҗжң¬дёӯжҖ§пјүгҖӮ |

| еә“еӯҳдёҺеҹәе·® | -2/10 | 10% | зғӯеҚ·еә“еӯҳдёҺеҹәе·®дҝЎеҸ·еҒҸз©әпјҡ(1)зӨҫдјҡеә“еӯҳ525.3дёҮеҗЁпјҢеҗҢжҜ”+28.7%пјҲжҳҺжҳҫзҙҜеә“пјүгҖӮд»Һ2025е№ҙ4жңҲзәҰ408дёҮеҗЁеҚҮиҮі2026е№ҙ4жңҲ525дёҮеҗЁпјҢеўһйҮҸ117дёҮеҗЁпјҢеҸҚжҳ дҫӣз»ҷеўһйҖҹеҝ«дәҺж¶ҲеҢ–йҖҹеәҰгҖӮиҝҷжҳҜзғӯеҚ·зҡ„жңҖеӨ§еҹәжң¬йқўйҡҗжӮЈгҖӮ(2)й’ўеҺӮеә“еӯҳвҖ”вҖ”й’ўеҺӮзғӯеҚ·еә“еӯҳ195дёҮеҗЁ(webж•°жҚ®)пјҢеҗҢжҜ”+12%гҖӮй’ўеҺӮеә“еӯҳдёҠеҚҮеҸҚжҳ еҮәиҙ§дёҚз•…гҖӮ(3)жҖ»еә“еӯҳеҺӢеҠӣвҖ”вҖ”зӨҫдјҡ+й’ўеҺӮеҗҲи®Ў720дёҮеҗЁпјҢеӨ„дәҺиҝ‘3е№ҙеҗҢжңҹй«ҳдҪҚгҖӮ(4)еҹәе·®ејұвҖ”вҖ”дёҠжө·зҺ°иҙ§3,320е…ғ/еҗЁ vs HC888жңҹиҙ§3,324е…ғ/еҗЁпјҢеҹәе·®-4е…ғпјҲжҺҘиҝ‘е№іж°ҙпјүпјҢиҝ‘6дёӘжңҲеқҮеҖј+24е…ғгҖӮеҹәе·®д»ҺеҺҶеҸІеқҮеҖјзҡ„+24收缩иҮі-4пјҢеҸҚжҳ зҺ°иҙ§з«Ҝе®һйҷ…并дёҚеғҸжңҹиҙ§жүҖжҡ—зӨәзҡ„йӮЈд№ҲејәгҖӮ(5)жңҹйҷҗз»“жһ„вҖ”вҖ”HC2610(3,324) vs HC2601(2027е№ҙ1жңҲдәӨеүІ,3,xxx)пјҢиҝңжңҲд»·ж јйҖҡеёёиҙҙж°ҙиҝ‘жңҲгҖӮдҪҶзғӯеҚ·жңҹйҷҗз»“жһ„еҜ№еӯЈиҠӮжҖ§ж•Ҹж„ҹеәҰдҪҺдәҺиһәзә№гҖӮ(6)жңӘжқҘеә“еӯҳи·Ҝеҫ„пјҡ4-5жңҲжұҪиҪҰ家з”өж—әеӯЈеҺ»еҢ–+10-15дёҮеҗЁ/е‘Ёпјӣ6-7жңҲж·ЎеӯЈзҙҜеә“пјӣ8-10жңҲж—әеӯЈ+еҮәеҸЈи®ўеҚ•ж¶ҲеҢ–гҖӮеә“еӯҳз»қеҜ№еҖјдёӢеҚҠе№ҙд»ҚеҒҸй«ҳпјҢе°ҶжҢҒз»ӯеҺӢеҲ¶д»·ж јгҖӮз»јеҗҲпјҡй«ҳеә“еӯҳ+ејұеҹәе·®еҜ№зғӯеҚ·д»·ж јжһ„жҲҗжҳҫи‘—еҺӢеҲ¶гҖӮз»ҙеәҰиҜ„еҲҶпјҡ-2пјҲеә“еӯҳеҺӢеҠӣжҳҜзғӯеҚ·йңҖиҰҒиӯҰжғ•зҡ„пјүгҖӮ |

| ж”ҝзӯ–дёҺзӣ‘з®Ў | 0/10 | 10% | ж”ҝзӯ–йқўеҜ№зғӯеҚ·еҪұе“ҚдёӯжҖ§пјҡ(1)зІ—й’ўе№іжҺ§вҖ”вҖ”еҗҢиһәзә№еҲҶжһҗпјҢеҜ№зғӯеҚ·з»қеҜ№дҫӣз»ҷеҪўжҲҗеӨ©иҠұжқҝпјҲзҗҶи®әеҲ©еӨҡпјүпјҢдҪҶжү§иЎҢжё©е’ҢгҖӮ(2)еҮәеҸЈеҸҚеҖҫй”ҖвҖ”вҖ”иҝҷжҳҜзғӯеҚ·йқўдёҙзҡ„жңҖеӨ§ж”ҝзӯ–йЈҺйҷ©пјҡйҹ©еӣҪ/и¶ҠеҚ—/еҚ°еәҰ/欧зӣҹзӯүеӨҡеӣҪеҜ№дёӯеӣҪй’ўжқҗеҸ‘иө·еҸҚеҖҫй”Җ/еҸҚиЎҘиҙҙпјҢ2026е№ҙзҙҜи®ЎеҪұе“ҚеҮәеҸЈзәҰ1,000дёҮеҗЁгҖӮдҪҶзғӯеҚ·зӣҙжҺҘеҮәеҸЈйҮҸзәҰ2,500дёҮеҗЁ/е№ҙпјҢеҸҚеҖҫй”ҖеҜ№зғӯеҚ·зӣҙжҺҘеҮәеҸЈеҶІеҮ»зәҰ300-500дёҮеҗЁпјҢеҪұе“Қе№…еәҰ10-20%гҖӮжӣҙдёҘйҮҚзҡ„жҳҜй—ҙжҺҘеҪұе“ҚвҖ”вҖ”дёӢжёёеҶ·иҪ§/й•Җй”Ң/и–„жқҝзӯүеҮәеҸЈеҸ—йҳ»еҗҺиҪ¬дә§зғӯеҚ·жҲ–еҮҸе°‘йҮҮиҙӯзғӯеҚ·гҖӮ(3)дёӯеӣҪеҮәеҸЈйҖҖзЁҺж”ҝзӯ–вҖ”вҖ”2025е№ҙ12жңҲе·ІеҸ–ж¶ҲзғӯеҚ·еҮәеҸЈйҖҖзЁҺпјҢ2026е№ҙQ1еҮәеҸЈеҗҢжҜ”-15%гҖӮиӢҘ2026е№ҙQ2-Q3иҝӣдёҖжӯҘи°ғж•ҙ(еҰӮеҫҒ收еҮәеҸЈе…ізЁҺ)е°ҶиҝӣдёҖжӯҘеҺӢеҲ¶еҮәеҸЈгҖӮ(4)еҲ¶йҖ дёҡеҲәжҝҖж”ҝзӯ–вҖ”вҖ”д»Ҙж—§жҚўж–°гҖҒеӨ§и§„жЁЎи®ҫеӨҮжӣҙж–°гҖҒж–°иғҪжәҗжұҪиҪҰиЎҘиҙҙзӯүж”ҝзӯ–延з»ӯпјҢеҜ№зғӯеҚ·йңҖжұӮеҪўжҲҗз»“жһ„жҖ§ж”Ҝж’‘гҖӮ(5)зҺҜдҝқж”ҝзӯ–вҖ”вҖ”ж–°зүҲй’ўй“ҒиЎҢдёҡеӨ§ж°”жұЎжҹ“зү©жҺ’ж”ҫж ҮеҮҶ2026е№ҙ1жңҲе®һж–ҪпјҢй•ҝжөҒзЁӢй’ўеҺӮйқўдёҙзҺҜдҝқж”№йҖ жҠ•е…ҘпјҢеҸҜиғҪжҸҗеҚҮиҫ№йҷ…жҲҗжң¬пјҲй—ҙжҺҘеҲ©еӨҡд»·ж јпјүгҖӮз»јеҗҲпјҡеҮәеҸЈеҸҚеҖҫй”ҖеҲ©з©ә vs еҲ¶йҖ дёҡеҲәжҝҖ+зҺҜдҝқиҫ№йҷ…收зҙ§жё©е’ҢеҲ©еӨҡпјҢж•ҙдҪ“зӣёдә’еҜ№еҶІгҖӮз»ҙеәҰиҜ„еҲҶпјҡ0пјҲж”ҝзӯ–дёӯжҖ§пјүгҖӮ |

| е®Ҹи§ӮзҺҜеўғ | +1/10 | 10% | е®Ҹи§ӮйқўеҜ№зғӯеҚ·жё©е’ҢеҒҸеӨҡпјҡ(1)еҲ¶йҖ дёҡPMI 50.5жү©еј +ж–°и®ўеҚ•51.2ж”№е–„пјҢеҲ¶йҖ дёҡжҷҜ气延з»ӯгҖӮ(2)еҮәеҸЈж•°жҚ®вҖ”вҖ”2026е№ҙQ1жңәз”өдә§е“ҒеҮәеҸЈ+8%пјҲй’ўжқҗеҮәеҸЈеҸ—еҸҚеҖҫй”Җ-15%дҪҶдә§дёҡй“ҫж•ҙдҪ“зЁіе®ҡпјүпјҢжұҪиҪҰеҮәеҸЈ+12%гҖҒ家з”өеҮәеҸЈ+10%гҖӮ(3)зӨҫиһҚдёҺиҙ§еёҒвҖ”вҖ”еҗҢиһәзә№еҲҶжһҗпјҢе®ҪжқҫжөҒеҠЁжҖ§гҖӮдҪҶе®ҪжқҫеҜ№зғӯеҚ·зҡ„дј еҜјжҜ”иһәзә№жӣҙйЎәз•…пјҲеҲ¶йҖ дёҡиҙ·ж¬ҫеҚ жҜ”дёҠеҚҮпјҢжҲҝең°дә§иҙ·ж¬ҫ收缩пјүгҖӮ(4)PPIвҖ”вҖ”еҲ¶йҖ дёҡдә§жҲҗе“Ғд»·ж јжҢҮж•°еҗҢжҜ”+0.3%пјҲ4жңҲиҪ¬жӯЈпјүпјҢеҸҚжҳ е·Ҙдёҡе“Ғд»·ж јдјҒзЁігҖӮ(5)ж¶Ҳиҙ№вҖ”вҖ”д»Ҙж—§жҚўж–°+ж¶Ҳиҙ№еҲёжү©еӣҙпјҢ3жңҲзӨҫйӣ¶+5.5%еҗҢжҜ”пјҢ家з”өзұ»+8%гҖҒжұҪиҪҰзұ»+4%пјҢеҜ№зғӯеҚ·дёӢжёёйңҖжұӮеҪўжҲҗж”Ҝж’‘гҖӮ(6)ең°зјҳвҖ”вҖ”еҮәеҸЈзҺҜеўғжҒ¶еҢ–(еҸҚеҖҫй”Җ)жҳҜе®Ҹи§ӮжңҖеӨ§йЈҺйҷ©пјҢдҪҶе·ҘдёҡеҲ¶жҲҗе“ҒеҮәеҸЈз»“жһ„жҖ§еҚҮзә§пјҲй«ҳз«ҜиЈ…еӨҮеҮәеҸЈ+15%пјүйғЁеҲҶеҜ№еҶІгҖӮ(7)жұҮзҺҮвҖ”вҖ”дәәж°‘еёҒиҙ¬еҖјеҜ№еҮәеҸЈеҪўжҲҗжңүеҲ©ж”Ҝж’‘пјҲжұҮзҺҮ7.2иҫғе№ҙеҲқ+1.5%пјүпјҢдҪҶеҸҚеҖҫй”ҖзЁҺжҠөж¶ҲжұҮзҺҮдјҳжғ гҖӮз»јеҗҲпјҡеҲ¶йҖ дёҡе®Ҹи§ӮзҺҜеўғејәдәҺе»әзӯ‘дёҡе®Ҹи§ӮзҺҜеўғпјҢеҜ№зғӯеҚ·еҪўжҲҗжё©е’Ңж”Ҝж’‘гҖӮз»ҙеәҰиҜ„еҲҶпјҡ+1пјҲе®Ҹи§ӮеҒҸеӨҡдҪҶе№…еәҰжңүйҷҗпјүгҖӮ |

| еёӮеңәжғ…з»Ә/е…ұиҜҶ | +3/15 | 15% | зғӯеҚ·еёӮеңәе…ұиҜҶзӣёеҜ№дёҖиҮҙзңӢеӨҡеҚ·ејәиһәејұпјҡ(1)дё»жөҒжңәжһ„и§ӮзӮ№вҖ”вҖ”ж №жҚ®26дёӘдә’иҒ”зҪ‘жқҘжәҗжұҮжҖ»пјҡдёӯдҝЎжңҹиҙ§/ж°ёе®үжңҹиҙ§/еҚҺжі°/еӣҪжі°еҗӣе®үйў„жңҹ2026е№ҙQ2-Q3зғӯеҚ·йңҮиҚЎеҒҸејәпјҢеҢәй—ҙ3,000-3,600е…ғ/еҗЁпјҢдёӯжһў3,300е…ғ/еҗЁгҖӮеҚ·иһәе·®йў„жңҹжҢҒз»ӯжү©еӨ§иҮі150-200+гҖӮеұұйҮ‘жңҹиҙ§и®ӨдёәзғӯеҚ·дҫӣйңҖиҫ№йҷ…收зҙ§+еҮәеҸЈиҪ¬еҶ…й”ҖеҶІеҮ»йңҖе…іжіЁгҖӮ(2)зңӢеӨҡи§ӮзӮ№(дё»жөҒ)пјҡеҲ¶йҖ дёҡжҷҜж°”жҢҒз»ӯ+жұҪиҪҰ家з”өеҮәеҸЈйңҖжұӮ+еҚ·иһәе·®з»“жһ„жҖ§жү©еӨ§+зғӯеҚ·еҲ©ж¶ҰдјҳеҠҝгҖӮ(3)зңӢз©әи§ӮзӮ№(е°‘ж•°)пјҡеҮәеҸЈеҸҚеҖҫй”Җ+еә“еӯҳзҙҜз§Ҝ+зғӯеҚ·е‘Ёдә§йҮҸеўһеҠ +еҚ·иһәе·®еқҮеҖјеӣһеҪ’гҖӮ(4)жҢҒд»“вҖ”вҖ”HC889е…ЁеёӮеңәжҢҒд»“96дёҮжүӢеӨ„дәҺиҫғй«ҳж°ҙе№іпјҢиө„йҮ‘з§ҜжһҒдҪҶеҲҶжӯ§жҳҺжҳҫгҖӮ(5)еҚ·иһәе·®жһҒз«ҜеҖјвҖ”вҖ”еҪ“еүҚ+191е…ғеӨ„дәҺ2024е№ҙд»ҘжқҘ97.8%еҲҶдҪҚпјҲжҺҘиҝ‘еҺҶеҸІжһҒеҖјпјүпјҒиҝҷжҳҜйқһеёёејәзҡ„еҸҚеҗ‘дҝЎеҸ·вҖ”вҖ”еҺҶеҸІдёҠеҚ·иһәе·®еҲ°200+еҗҺпјҢеҫҖеҫҖеҮәзҺ°еқҮеҖјеӣһеҪ’(е…ёеһӢи·Ҝеҫ„пјҡиһәзә№иЎҘж¶ЁжҲ–зғӯеҚ·и°ғж•ҙ)гҖӮд»ҺеҘ—еҲ©и§’еәҰпјҢеҒҡз©әеҚ·иһәе·®(з©әHCеӨҡRB)йЈҺйҷ©еӣһжҠҘжҜ”жңүеҗёеј•еҠӣгҖӮ(6)жғ…з»ӘдёӨжһҒеҢ–вҖ”вҖ”еҹәжң¬йқўзңӢеҘҪзғӯеҚ·vsд»·е·®еҘ—еҲ©зңӢз©әзғӯеҚ·пјҢеӨҡз©әйҖ»иҫ‘еқҮжҲҗз«ӢпјҢзғӯеҚ·зҡ„ж–№еҗ‘еҸ–еҶідәҺи°Ғе…ҲеҸ‘еҠӣгҖӮз»јеҗҲпјҡеҹәжң¬йқўе…ұиҜҶзңӢеӨҡпјҢдҪҶд»·е·®жһҒз«ҜеҸҚиҪ¬йЈҺйҷ©еўһеӨ§гҖӮз»ҙеәҰиҜ„еҲҶпјҡ+3пјҲжғ…з»ӘеҒҸеӨҡдҪҶд»·е·®йЎ¶йғЁдҝЎеҸ·йңҖиӯҰжғ•пјүгҖӮ |

| з»јеҗҲ | +5/100 | 100% | дёӯжҖ§ |

11.4 иҜ„еҲҶеҜ№жҜ”и§ЈиҜ»

д»ҺиҜ„еҲҶеҲҶеёғеҜ№жҜ”зңӢпјҢиһәзә№е’ҢзғӯеҚ·еңЁеӨҡдёӘз»ҙеәҰе‘ҲзҺ°жҳҺжҳҫеҲҶеҢ–пјҡ

вҖў еҺҶеҸІд»·ж јдҪҚзҪ®пјҡRB+2 vs HC-3вҖ”вҖ”иһәзә№еӨ„дәҺиҝ‘1е№ҙдёӯдҪҚдј°еҖјдёҚжһҒз«ҜпјҢзғӯеҚ·еӨ„дәҺиҝ‘1е№ҙй«ҳдҪҚдёҠиЎҢз©әй—ҙеҸ—йҷҗ

вҖў еҹәжң¬йқў-йңҖжұӮпјҡRB-8 vs HC+4вҖ”вҖ”иһәзә№жҲҝең°дә§жӢ–зҙҜдёҘйҮҚпјҢзғӯеҚ·еҲ¶йҖ дёҡж”Ҝж’‘жҳҺжҳҫпјҲжңҖеӨ§зҡ„еҲҶеҢ–пјү

вҖў еҹәжң¬йқў-дҫӣз»ҷпјҡRB-6 vs HC-3вҖ”вҖ”дёӨиҖ…дҫӣз»ҷеҺӢеҠӣйғҪеӯҳеңЁпјҢдҪҶзғӯеҚ·еӣ й•ҝжөҒзЁӢж»Ўдә§+еҲ©ж¶ҰдјҳеҠҝдё»еҠЁеўһдә§жӣҙжҳҺжҳҫ

вҖў еә“еӯҳдёҺеҹәе·®пјҡRB+3 vs HC-2вҖ”вҖ”иһәзә№еҺ»еә“еҘҪ+жӯЈеҹәе·®пјҢзғӯеҚ·зҙҜеә“+е№іж°ҙеҹәе·®пјҲе…ій”®еҸҚеҗ‘пјү

вҖў жҠҖжңҜйқўдҝЎеҸ·пјҡRB+1 vs HC+5вҖ”вҖ”RBеқҮзәҝзј з»•+MACDеҲқжӯҘжӯ»еҸүдёӯжҖ§еҒҸејұпјҢHCйҮ‘еҸү+еӨҡеӨҙжҺ’еҲ—жҳҺзЎ®еҒҸеӨҡпјҲе·®ејӮжҳҫи‘—пјү

вҖў еёӮеңәжғ…з»Ә/е…ұиҜҶпјҡRB+2 vs HC+3вҖ”вҖ”еёӮеңәеҜ№зғӯеҚ·жӣҙд№җи§ӮпјҢдҪҶеҚ·иһәе·®жһҒз«Ҝй«ҳдҪҚеҸҚеҗ‘

ж ёеҝғзҹӣзӣҫпјҡHCеҹәжң¬йқўзӣёеҜ№ејәдәҺRBпјҲйңҖжұӮж”Ҝж’‘пјүпјҢдҪҶHCдј°еҖје·ІеҸҚжҳ иҝҷз§ҚејәеҠҝпјҲй«ҳеҲҶдҪҚ+й«ҳд»·е·®пјүпјӣRBдј°еҖјзӣёеҜ№дҪҺдҪҶеҹәжң¬йқўз»§з»ӯжүҝеҺӢгҖӮRBжҖ»еҲҶ-10 vs HCжҖ»еҲҶ+5пјҢеҸҚжҳ еёӮеңәе·Іеҹәжң¬е……еҲҶеҸҚжҳ дёӨиҖ…еҲҶеҢ–зҺ°зҠ¶пјҢиҝӣдёҖжӯҘжү©еӨ§еҲҶеҢ–зҡ„з©әй—ҙжңүйҷҗгҖӮиҝҷжҳҜеҲӨж–ӯеҚ·иһәе·®еқҮеҖјеӣһеҪ’зҡ„ж ёеҝғзҗҶи®әеҹәзЎҖвҖ”вҖ”еҲҶеҢ–е·Іе……еҲҶе®ҡд»·еҗҺеҖҫеҗ‘дәҺеқҮеҖјж”¶ж•ӣгҖӮ

еҸҢе“Ғз§ҚеӨҡз»ҙеәҰиҜ„еҲҶйӣ·иҫҫеҜ№жҜ”

еҚҒдәҢгҖҒжғ…жҷҜеҲҶжһҗдёҺд»·ж јеұ•жңӣ

еҹәдәҺз»јеҗҲиҜ„еҲҶе’Ңеӣ зҙ дј еҜјеҲҶжһҗпјҢжһ„е»әдёүз§Қжғ…жҷҜеҜ№жңӘжқҘ6дёӘжңҲпјҲ2026е№ҙ4жңҲ20ж—ҘиҮі10жңҲ20ж—ҘпјүRB888е’ҢHC888иө°еҠҝиҝӣиЎҢеұ•жңӣгҖӮеҗ„жғ…жҷҜжҰӮзҺҮд№Ӣе’Ң100%пјҢжӮІи§Ӯ/д№җи§Ӯжғ…жҷҜжҰӮзҺҮеқҮдёҚдҪҺдәҺ15%гҖӮ

д№җи§Ӯжғ…жҷҜпјҡж”ҝзӯ–жүҳеә•+еҮәеҸЈеҲҶжөҒзј“и§Ј+еҺҹж–ҷдёӢиЎҢ

д»·ж јеҢәй—ҙпјҡиһәзә№3,200-3,500гҖҒзғӯеҚ·3,400-3,700

зІ—й’ўе№іжҺ§ж”ҝзӯ–дёҘж јжү§иЎҢпјҲе№ҙеҶ…еҺӢеҮҸ1500-2000дёҮеҗЁпјүпјҢжҲҝең°дә§й”Җе”®еңЁж”ҝзӯ–еҲәжҝҖдёӢ5-6жңҲжӯўи·ҢеӣһеҚҮпјҲеҗҢжҜ”иҪ¬жӯЈпјүпјҢеҹәе»әе®һзү©е·ҘдҪңйҮҸеҠ йҖҹйҮҠж”ҫпјҲзү№еҲ«еӣҪеҖә+дё“йЎ№еҖәпјүпјҢеҲ¶йҖ дёҡжҷҜж°”жҢҒз»ӯ(PMIз»ҙжҢҒ50.5+)гҖӮеҸ еҠ й“Ғзҹҝзҹіж–°еўһдә§иғҪ延иҝҹжҠ•дә§+з„Ұз…Өз„ҰзӮӯејұе№іиЎЎпјҢй’ўеҺӮеҲ©ж¶Ұдҝ®еӨҚиҮі100-200е…ғ/еҗЁгҖӮеҮәеҸЈеҸҚеҖҫй”ҖеҪұе“ҚжңүйҷҗпјҲдә§дёҡй“ҫиҪ¬еһӢеә”еҜ№+дёңеҚ—дәҡйңҖжұӮжүҝжҺҘпјүгҖӮеңЁжӯӨжғ…жҷҜдёӢпјҢиһәзә№еҹәжң¬йқўдҝ®еӨҚиҮі3,300-3,500пјҢзғӯеҚ·еңЁеҲ¶йҖ дёҡж”Ҝж’‘дёӢеҶІеҮ»3,500-3,700гҖӮеҚ·иһәе·®д»Һ+191收зӘ„иҮі+150-180еҢәй—ҙгҖӮи§ҰеҸ‘жқЎд»¶пјҡ(a)4-5жңҲжҲҝең°дә§й”Җе”®зҺҜжҜ”+20%д»ҘдёҠ+жңҲеәҰеҗҢжҜ”иҪ¬жӯЈпјӣ(b)зІ—й’ўеҺӢеҮҸж”ҝзӯ–7жңҲйӣҶдёӯжү§иЎҢпјӣ(c)й“Ғзҹҝзҹіж–°еўһдҫӣз»ҷдёҚеҸҠйў„жңҹгҖӮе…ій”®и§ӮеҜҹжҢҮж ҮпјҡжҲҝең°дә§й”Җе”®йқўз§ҜгҖҒзІ—й’ўдә§йҮҸе…¬е‘ҠгҖҒй“ҒзҹҝзҹіжёҜеҸЈеә“еӯҳгҖӮж—¶й—ҙзӘ—еҸЈпјҡ5-8жңҲйӣҶдёӯе…‘зҺ°гҖӮ

еҹәеҮҶжғ…жҷҜпјҡйңҮиҚЎеҒҸејұпјҲеҚ·ејәиһәејұ延з»ӯпјү

д»·ж јеҢәй—ҙпјҡиһәзә№2,950-3,250гҖҒзғӯеҚ·3,100-3,500

зІ—й’ўе№іжҺ§ж”ҝзӯ–жё©е’Ңжү§иЎҢпјҲе№ҙеҶ…еҺӢеҮҸ500-1000дёҮеҗЁпјүпјҢжҲҝең°дә§й”Җе”®/ж–°ејҖе·ҘеңЁж”ҝзӯ–еҲәжҝҖдёӢиҫ№йҷ…ж”№е–„дҪҶеҗҢжҜ”д»Қиҙҹеўһй•ҝпјҲй”Җе”®-5%гҖҒж–°ејҖе·Ҙ-15%пјүпјҢеҹәе»ә+8%жё©е’ҢеҸ‘еҠӣдҪҶйҡҫжҠөжҲҝең°дә§жӢ–зҙҜгҖӮеҲ¶йҖ дёҡжҷҜ气延з»ӯ+6%гҖӮеҺҹж–ҷз«Ҝй“Ғзҹҝзҹі800-900е…ғ/ж№ҝеҗЁеҢәй—ҙйңҮиҚЎпјҢз„ҰзӮӯ1700-1900е…ғ/еҗЁгҖӮй’ўеҺӮеҲ©ж¶Ұз»ҙжҢҒ-50еҲ°+150е…ғ/еҗЁдёҙз•ҢзҠ¶жҖҒгҖӮеҮәеҸЈеҸҚеҖҫй”Җе®һйҷ…еҶІеҮ»зәҰ500-800дёҮеҗЁпјҢеҜ№еӣҪеҶ…дҫӣйңҖзҡ„иҫ№йҷ…иҙҹйқўеҪұе“ҚзәҰ+5%гҖӮеңЁжӯӨжғ…жҷҜдёӢпјҢиһәзә№йңҮиҚЎеҢәй—ҙ2,950-3,250гҖҒ6-7жңҲжҺўдҪҺгҖҒ9-10жңҲе°Ҹе№…еҸҚеј№пјӣзғӯеҚ·еңЁ3,150-3,500йңҮиҚЎпјҢ6жңҲж·ЎеӯЈ+8жңҲж—әеӯЈзҡ„MеһӢиө°еҠҝгҖӮеҚ·иһәе·®д»Һ+191еқҮеҖјеӣһеҪ’иҮі+120-160гҖӮи§ҰеҸ‘жқЎд»¶пјҡ(a)з»ҸжөҺж•°жҚ®е»¶з»ӯQ1иҠӮеҘҸ(GDP 5%гҖҒPMI 50.5гҖҒPPI -2.5%)пјӣ(b)жҲҝең°дә§ж— жҳҺжҳҫж”№е–„д№ҹж— еҠ йҖҹжҒ¶еҢ–пјӣ(c)е№іжҺ§ж”ҝзӯ–'жңүжҺ§еҲ¶жңүз©әй—ҙ'гҖӮе…ій”®и§ӮеҜҹжҢҮж Үпјҡе‘ЁеәҰиһәзә№/зғӯеҚ·еә“еӯҳгҖҒй“Ғж°ҙдә§йҮҸгҖҒеҚ·иһәе·®гҖӮж—¶й—ҙзӘ—еҸЈпјҡ4-10жңҲе…ЁзЁӢгҖӮ

жӮІи§Ӯжғ…жҷҜпјҡең°дә§еҠ йҖҹжҒ¶еҢ–+еҸҚеҖҫй”ҖеҚҮзә§+еҺҹж–ҷеҸҚеј№

д»·ж јеҢәй—ҙпјҡиһәзә№2,750-3,050гҖҒзғӯеҚ·2,950-3,250

жҲҝең°дә§й”Җе”®еҠ йҖҹдёӢиЎҢпјҲеҗҢжҜ”-15%гҖҒж–°ејҖе·Ҙ-25%пјүпјҢеҲәжҝҖж”ҝзӯ–еӨұж•ҲгҖӮеҹәе»әеҸ‘еҠӣдёҚеҸҠйў„жңҹпјҲдё“йЎ№еҖәдҪҝз”ЁзҺҮ<60%пјүгҖӮеҮәеҸЈеҸҚеҖҫй”ҖеӨ§и§„жЁЎеҚҮзә§пјҲ欧зӣҹCBAMе…Ёйқўе®һж–Ҫ+зҫҺеӣҪж–°дёҖиҪ®е…ізЁҺ+дёңеҚ—дәҡеҠ еҫҒеҸҚеҖҫй”ҖпјүпјҢ2026е№ҙй’ўжқҗеҮәеҸЈеҗҢжҜ”-25%пјҲеҮҸе°‘2,500дёҮеҗЁпјүпјҢе…ЁйғЁиҪ¬еҶ…й”ҖеҶІеҮ»еӣҪеҶ…дҫӣйңҖгҖӮеҸ еҠ й“Ғзҹҝзҹіеӣ дҫӣз»ҷеҸ—жү°еҸҚеј№иҮі1,000е…ғ/ж№ҝеҗЁ+пјҢй’ўеҺӮеҲ©ж¶ҰиҪ¬иҙҹ-100еҲ°-200е…ғ/еҗЁгҖӮеңЁжӯӨжғ…жҷҜдёӢпјҢиһәзә№и·Ңз ҙ3,000иҮі2,800-2,900еҢәй—ҙеҜ»жүҫжҲҗжң¬еә•пјҢзғӯеҚ·и·ҢиҮі3,000йҷ„иҝ‘гҖӮеҚ·иһәе·®еӣ зғӯеҚ·йңҖжұӮз«ҜеҶІеҮ»жӣҙеӨ§пјҢеҸҜиғҪд»Һ+191еҝ«йҖҹ收зӘ„иҮі+50-100еҢәй—ҙгҖӮи§ҰеҸ‘жқЎд»¶пјҡ(a)5-6жңҲжҲҝең°дә§й”Җе”®жңҲеәҰеҗҢжҜ”еҠ йҖҹжҒ¶еҢ–и¶…-15%пјӣ(b)еҮәеҸЈеҸҚеҖҫй”ҖеҚҮзә§пјҲеҰӮзҫҺеӣҪе®Јеёғ100%е…ізЁҺпјүпјӣ(c)еҺҹж–ҷеӣ зӘҒеҸ‘дәӢ件еҸҚеј№15%+гҖӮе…ій”®и§ӮеҜҹжҢҮж ҮпјҡжҲҝең°дә§й”Җе”®йқўз§ҜгҖҒеҮәеҸЈж•°жҚ®гҖҒй“Ғзҹҝзҹідҫӣз»ҷгҖӮж—¶й—ҙзӘ—еҸЈпјҡ6-10жңҲйӣҶдёӯйЈҺйҷ©йҮҠж”ҫгҖӮ

12.1 ж—¶й—ҙиҠӮеҘҸеұ•жңӣпјҲеҹәеҮҶжғ…жҷҜпјү

е°ҶжңӘжқҘ6дёӘжңҲеҲҶдёәдёүдёӘйҳ¶ж®өпјҡ

вҖў йҳ¶ж®өдёҖпјҲ4жңҲеә•-5жңҲеә•пјүпјҡиһәзә№йңҮиҚЎеҒҸеӨҡгҖҒзғӯеҚ·й«ҳдҪҚж•ҙзҗҶгҖӮиҝҗиЎҢеҢәй—ҙпјҡRB 3,050-3,250гҖҒHC 3,250-3,450гҖҒеҚ·иһәе·®+150-200гҖӮй©ұеҠЁеӣ зҙ пјҡиһәзә№ж—әеӯЈиЎЁйңҖиҝһеўһ+з”өзӮүеҮҸдә§ж”Ҝж’‘пјӣзғӯеҚ·й«ҳдҪҚйқўдёҙйҳ»еҠӣгҖӮе»әи®®зӯ–з•Ҙпјҡиһәзә№йҖўдҪҺеҒҡеӨҡпјҢзғӯеҚ·и§ӮжңӣжҲ–еҮҸд»“пјҢеҒҡз©әеҚ·иһәе·®гҖӮ

вҖў йҳ¶ж®өдәҢпјҲ6-7жңҲпјүпјҡеҸҢе“Ғз§Қж·ЎеӯЈжүҝеҺӢгҖӮиҝҗиЎҢеҢәй—ҙпјҡRB 2,950-3,150гҖҒHC 3,150-3,350гҖҒеҚ·иһәе·®+150-180гҖӮй©ұеҠЁеӣ зҙ пјҡиһәзә№жў…йӣЁй«ҳжё©ж·ЎеӯЈ+ең°дә§еҺӢеҲ¶пјӣзғӯеҚ·жұҪиҪҰ家з”өж·ЎеӯЈ+зҙҜеә“еҺӢеҠӣгҖӮе»әи®®зӯ–з•Ҙпјҡиһәзә№з©әеӨҙе»әд»“пјҢзғӯеҚ·еҒҡз©әжңәдјҡпјҢеҚ·иһәе·®еҘ—еҲ©жҢҒжңүгҖӮ

вҖў йҳ¶ж®өдёүпјҲ8-10жңҲпјүпјҡз§ӢеӯЈејұж—әеӯЈ+з§ӢеҶ¬и°ғж•ҙгҖӮиҝҗиЎҢеҢәй—ҙпјҡRB 3,000-3,200гҖҒHC 3,250-3,500гҖҒеҚ·иһәе·®+120-180гҖӮй©ұеҠЁеӣ зҙ пјҡиһәзә№з§ӢеӯЈејұж—әеӯЈеҸҚеј№+еҶ¬еӮЁйў„жңҹпјӣзғӯеҚ·жұҪиҪҰй”Җе”®ж—әеӯЈ+з©әи°ғеҮәеҸЈгҖӮе»әи®®зӯ–з•Ҙпјҡ8жңҲиӢҘеӣһеҲ°ж—әеӯЈж”Ҝж’‘еҸҜиҪ»д»“еҒҡеӨҡпјҢ9-10жңҲеңЁеүҚй«ҳйҷ„иҝ‘еҒҡз©әгҖӮ

12.2 ж ёеҝғдёҚзЎ®е®ҡжҖ§дёҺеҲӨж–ӯеұҖйҷҗ

жң¬жҠҘе‘Ҡзҡ„жғ…жҷҜеҲҶжһҗе’Ңд»·ж јеұ•жңӣеҹәдәҺеҪ“еүҚеҸҜиҺ·еҫ—зҡ„ж•°жҚ®е’ҢдҝЎжҒҜпјҢеӯҳеңЁд»ҘдёӢдёҚзЎ®е®ҡжҖ§пјҡ

вҖў зІ—й’ўе№іжҺ§ж”ҝзӯ–жү§иЎҢеҠӣеәҰвҖ”вҖ”жё©е’Ңжү§иЎҢvsдёҘж јжү§иЎҢпјҢд»·ж јдёӯжһўзӣёе·®300-500е…ғ/еҗЁ

вҖў жҲҝең°дә§зңҹжӯЈжӯўи·Ңж—¶зӮ№вҖ”вҖ”иӢҘQ3й”Җе”®жӢҗзӮ№еҮәзҺ°пјҢиһәзә№еҸҚеј№е№…еәҰеҸҜиғҪжү©еӨ§пјӣиӢҘQ4д»Қиҙҹеўһй•ҝпјҢиһәзә№дёӢиЎҢйЈҺйҷ©еҠ еӨ§

вҖў еҮәеҸЈеҸҚеҖҫй”ҖеҚҮзә§вҖ”вҖ”欧зӣҹCBAMгҖҒзҫҺеӣҪе…ізЁҺгҖҒдёңеҚ—дәҡеҸҚеҖҫй”ҖиӢҘйӣҶдёӯеҚҮзә§пјҢзғӯеҚ·йңҖжұӮеҶІеҮ»ж”ҫеӨ§

вҖў й“ҒзҹҝзҹідёӢеҚҠе№ҙж–°еўһдҫӣз»ҷвҖ”вҖ”иҘҝиҠ’жқң+й“ҒжЎҘжҠ•дә§иҠӮеҘҸзӣҙжҺҘеҪұе“ҚжҲҗжң¬з«Ҝ

вҖў ең°зјҳж”ҝжІ»й»‘еӨ©й№…вҖ”вҖ”дёӯдёңеҶІзӘҒеҶҚж¬ЎеҚҮзә§гҖҒиғҪжәҗеҚұжңәзӯүеҸҜиғҪзӘҒз ҙеҹәеҮҶжғ…жҷҜ

еӣ жӯӨпјҢжң¬жҠҘе‘Ҡзҡ„ж ёеҝғе»әи®®жҳҜдҝқжҢҒзҒөжҙ»жҖ§вҖ”вҖ”ж №жҚ®е…ій”®и§ӮеҜҹжҢҮж Үзҡ„еҸҳеҢ–еҠЁжҖҒи°ғж•ҙеҲӨж–ӯпјҢиҖҢйқһеғөеҢ–жү§иЎҢжҹҗдёҖжғ…жҷҜйў„еҲӨгҖӮеёӮеңәж°ёиҝңдјҡеҮәзҺ°и¶…еҮәеҲҶжһҗжЎҶжһ¶зҡ„еҸҳйҮҸпјҢиҝҷдёҖзӮ№йңҖиҰҒе§Ӣз»ҲдҝқжҢҒ敬з•ҸгҖӮ

еҚҒдёүгҖҒжҠ•иө„зӯ–з•ҘдёҺйЈҺйҷ©з®ЎзҗҶ

13.1 еҲҶйҳ¶ж®өзӯ–з•Ҙе»әи®®

зҹӯжңҹзӯ–з•ҘпјҲ4жңҲеә•-5жңҲеә•пјүпјҡ(1)иһәзә№пјҡдҪҺеӨҡRB2610пјҢеҢәй—ҙ3,050-3,150е…ҘеңәпјҢжӯўжҚҹ2,990пјҢзӣ®ж Ү3,250пјӣ(2)зғӯеҚ·пјҡ3,400йҷ„иҝ‘и§ӮжңӣпјҢеӣһи°ғиҮі3,250еҸҜиҪ»д»“еҒҡеӨҡпјӣ(3)д»·е·®еҘ—еҲ©пјҡеҪ“еҚ·иһәе·®>200ж—¶еҲҶжү№з©әHC2610еӨҡRB2610пјҢзӣ®ж Үд»·е·®150-160пјҢжӯўжҚҹ220гҖӮ

дёӯжңҹзӯ–з•ҘпјҲ6-7жңҲпјүпјҡ(1)иһәзә№пјҡзӘҒз ҙ3,200жңӘиғҪз«ҷзЁіеҲҷеҒҡз©әпјҢзӣ®ж Ү2,950пјӣ(2)зғӯеҚ·пјҡеңЁ3,400-3,450еҲҶжү№еҒҡз©әпјҢзӣ®ж Ү3,200пјӣ(3)еҒҡз©әд»·е·®д»“дҪҚ继з»ӯжҢҒжңүпјҢ6жңҲеҚ·иһәе·®йў„жңҹеӣһеҪ’иҮі130-150гҖӮ

й•ҝжңҹзӯ–з•ҘпјҲ8-10жңҲпјүпјҡ8жңҲиӢҘд»·ж јеӣһеҲ°ж—әеӯЈж”Ҝж’‘(иһәзә№3,000гҖҒзғӯеҚ·3,200)иҪ»д»“еҒҡеӨҡеҚҡејҲз§ӢеӯЈж—әеӯЈпјӣ9-10жңҲеңЁеүҚй«ҳйҷ„иҝ‘еҒҡз©әпјҲиһәзә№3,200+гҖҒзғӯеҚ·3,400+пјүгҖӮеҚ·иһәе·®еҘ—еҲ©е·Іж”¶зӣҠдәҶз»“гҖӮ

13.2 еҘ—жңҹдҝқеҖје»әи®®

(1)й’ўеҺӮеҘ—дҝқпјҡиһәзә№еҲ©ж¶Ұдёҙз•ҢпјҢе»әи®®еңЁRB2610 3,200+еҚ–еҮәеҘ—дҝқй”Ғе®ҡеҲ©ж¶ҰпјӣзғӯеҚ·еҲ©ж¶Ұ+137иҫғеҘҪпјҢеҸҜеңЁHC2610 3,400+еҘ—дҝқйғЁеҲҶеә“еӯҳпјӣ(2)иҙёжҳ“е•Ҷпјҡз»ҙжҢҒдҪҺеә“еӯҳпјҢз”Ёжңҹиҙ§еҜ№еҶІдёҙж—¶еә“еӯҳпјӣ(3)дёӢжёёе»әзӯ‘е•Ҷ/еҲ¶йҖ дёҡпјҡе»әи®®еңЁ5-6жңҲд»·ж јзӣёеҜ№дҪҺдҪҚж—¶й”Ғе®ҡеҗҺжңҹйҮҮиҙӯжҲҗжң¬гҖӮ

е…·дҪ“ж“ҚдҪңе»әи®®пјҡ

вҖў й’ўеҺӮеҘ—дҝқпјҡиһәзә№еҲ©ж¶Ұ-10е…ғдёҙз•ҢпјҢе»әи®®еңЁRB2610 3,200+еҚ–еҮәеҘ—дҝқй”Ғе®ҡпјҲеҚідҫҝйғЁеҲҶдәҸжҚҹд№ҹдјҳдәҺиЈёйңІзҺ°иҙ§йЈҺйҷ©пјүпјӣзғӯеҚ·еҲ©ж¶Ұ+137иҫғеҘҪпјҢеҸҜеңЁHC2610 3,400+еҘ—дҝқйғЁеҲҶеә“еӯҳгҖӮжҜ”дҫӢе»әи®®пјҡиһәзә№еә“еӯҳ30-50%еҘ—дҝқгҖҒзғӯеҚ·еә“еӯҳ20-30%еҘ—дҝқгҖӮ

вҖў иҙёжҳ“е•Ҷпјҡз»ҙжҢҒдҪҺеә“еӯҳпјҲеә“еӯҳе‘ЁиҪ¬жҺ§еҲ¶еңЁ2-3е‘ЁпјүпјҢз”Ёжңҹиҙ§еҜ№еҶІдёҙж—¶еә“еӯҳгҖӮеҹәе·®дәӨжҳ“пјҡиһәзә№еҹәе·®+108еӨ„дәҺеҒҸдҪҺдҪҚзҪ®пјҲиҝ‘6жңҲеқҮеҖј+231пјүпјҢеҸҜеҹәе·®дәӨжҳ“пјҲжҢҒжңүзҺ°иҙ§+еҚ–еҮәжңҹиҙ§пјүпјҢзӣ®ж Үеҹәе·®жү©еӨ§иҮі200-230ж—¶е№ід»“иҺ·еҲ©гҖӮ

вҖў дёӢжёёе»әзӯ‘е•Ҷпјҡ5-6жңҲиӢҘд»·ж јеӣһеҲ°3,050-3,100еҸҜй”Ғе®ҡ6-8жңҲж–Ҫе·Ҙз”Ёй’ўпјӣ6-7жңҲж·ЎеӯЈжҳҜйҮҮиҙӯиүҜжңәгҖӮ

вҖў дёӢжёёеҲ¶йҖ дёҡпјҡзғӯеҚ·д»·ж је·ІеҒҸй«ҳпјҢе»әи®®5-6жңҲж·ЎеӯЈеӣһи°ғж—¶еҲҶжү№й”Ғе®ҡдёӢеҚҠе№ҙз”Ёй’ўйңҖжұӮгҖӮ

13.3 е…ій”®зӣ‘жөӢжҢҮж Ү

дёәдҫҝдәҺжҠ•иө„иҖ…и·ҹиёӘеёӮеңәеҸҳеҢ–пјҢжўізҗҶжңӘжқҘ6дёӘжңҲзҡ„е…ій”®зӣ‘жөӢжҢҮж ҮеҸҠи§ҰеҸ‘жқЎд»¶пјҡ

| жҢҮж Ү | еҪ“еүҚеҖј | еӨҡеӨҙи§ҰеҸ‘ | з©әеӨҙи§ҰеҸ‘ |

|---|---|---|---|

| иһәзә№е‘ЁиЎЁи§Ӯж¶Ҳиҙ№ | 275дёҮеҗЁ/е‘Ё(иҝһеўһ8е‘Ё+4.03%) | >285дёҮеҗЁ/е‘Ё | <260дёҮеҗЁ/е‘Ё |

| иһәзә№зӨҫдјҡеә“еӯҳ | 530.9дёҮеҗЁ(еҗҢжҜ”-1.0%) | <480дёҮеҗЁ | >600дёҮеҗЁ |

| зғӯеҚ·зӨҫдјҡеә“еӯҳ | 525.3дёҮеҗЁ(еҗҢжҜ”+28.7%) | <450дёҮеҗЁ | >580дёҮеҗЁ |

| еҚ·иһәе·®(HC-RB) | +191е…ғ | <150 | >200 |

| иһәзә№й•ҝжөҒзЁӢеҲ©ж¶Ұ | -10е…ғ/еҗЁ | >100е…ғ/еҗЁ | <-100е…ғ/еҗЁ |

| й«ҳзӮүдә§иғҪеҲ©з”ЁзҺҮ | 86.62% | >90% | <82% |

| й“Ғж°ҙж—Ҙдә§ | 244.41дёҮеҗЁ/ж—Ҙ | >248дёҮеҗЁ/ж—Ҙ | <235дёҮеҗЁ/ж—Ҙ |

| жҲҝең°дә§ж–°ејҖе·ҘеҗҢжҜ” | -20.3% | >-10% | <-25% |

13.4 д»“дҪҚдёҺйЈҺжҺ§

еҚ•е“Ғз§Қж•һеҸЈйҷҗеҲ¶пјҡе»әи®®еҚ•е“Ғз§Қж–№еҗ‘жҖ§ж•һеҸЈдёҚи¶…иҝҮжҖ»д»“дҪҚ25%пјҲй»‘иүІзі»жіўеҠЁиҫғеӨ§пјүгҖӮжӯўжҚҹзәӘеҫӢпјҡеӨҡ/з©әеҚ•жӯўжҚҹ-3%пјҲRBзәҰ-90е…ғ/еҗЁгҖҒHCзәҰ-100е…ғ/еҗЁпјүпјҢдёҘж јжү§иЎҢгҖӮеҲҶжү№е»әд»“пјҡеҚ•ж¬Ўе»әд»“дёҚи¶…иҝҮзӣ®ж Үд»“дҪҚзҡ„50%пјҢйў„з•ҷеҠ д»“жҲ–еҮҸд»“з©әй—ҙгҖӮ

еҘ—еҲ©з»„еҗҲпјҲз©әHC+еӨҡRBпјүе»әи®®пјҡ(1)规模пјҡеҚ•е“Ғз§ҚдҝқиҜҒйҮ‘зҡ„50%пјӣ(2)жӯўжҚҹпјҡд»·е·®жү©еӨ§иҮі220+пјӣ(3)зӣ®ж Үпјҡд»·е·®еӣһеҪ’иҮі120-160пјӣ(4)жҢҒд»“е‘Ёжңҹпјҡ1-3дёӘжңҲгҖӮд»ҺеҺҶеҸІеӣһжөӢзңӢпјҢеҚ·иһәе·®>200еҒҡз©әзҡ„иғңзҺҮзәҰ65-70%пјҢзӣҲдәҸжҜ”зәҰ2:1пјҢжҳҜй»‘иүІзі»жҖ§д»·жҜ”иҫғй«ҳзҡ„еҘ—еҲ©зӯ–з•ҘгҖӮ

еҚҒеӣӣгҖҒйЈҺйҷ©жҸҗзӨә

иһәзә№й’ўдёҺзғӯеҚ·жңҹиҙ§еҸ—еӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢжҠ•иө„иҝҮзЁӢдёӯйңҖе……еҲҶиҜҶеҲ«е’Ңз®ЎзҗҶд»ҘдёӢйЈҺйҷ©пјҡ

| йЈҺйҷ©зұ»еҲ« | жҰӮзҺҮ | ж–№еҗ‘ | еҪұе“Қ | йЈҺйҷ©жҸҸиҝ° |

|---|---|---|---|---|

| зІ—й’ўе№іжҺ§ж”ҝзӯ–дёҘж јжү§иЎҢ | дёӯ | еҲ©еӨҡ | +5-8% | иӢҘдёӯеӨ®еңЁQ3зІ—й’ўдә§йҮҸиҝҮй«ҳж—¶еҗҜеҠЁејәеҲ¶еҺӢеҮҸпјҲеҸӮиҖғ2021е№ҙжЁЎејҸпјүпјҢе№ҙеҶ…еҺӢеҮҸ2000дёҮеҗЁд»ҘдёҠвҶ’еҮҸе°‘й“ҒзҹҝзҹійңҖжұӮ3200дёҮеҗЁвҶ’йҮҚеЎ‘дҫӣз»ҷз«ҜгҖӮзҹӯжңҹиһәзә№/зғӯеҚ·е°Ҷеӣ дҫӣз»ҷ收缩еҝ«йҖҹеҸҚеј№+200-300е…ғ/еҗЁгҖӮдҪҶй•ҝжңҹзңӢиӢҘйңҖжұӮдёҚж”№е–„пјҢеҸҚеј№еҗҺд»Қе°ҶеӣһиҗҪгҖӮе…іжіЁдҝЎеҸ·пјҡе·ҘдҝЎйғЁе…¬е‘ҠгҖҒеҗ„зңҒд»Ҫй’ўй“Ғдә§йҮҸжңҲжҠҘгҖҒйҮҚзӮ№й’ўдјҒи°ғз ”гҖӮ |

| жҲҝең°дә§й”Җе”®еҠ йҖҹжҒ¶еҢ– | дёӯ | еҲ©з©ә | -8-12% | иӢҘ2026е№ҙQ2-Q3жҲҝең°дә§й”Җе”®йқўз§ҜжңҲеәҰеҗҢжҜ”д»Һ-10%жҒ¶еҢ–иҮі-15%д»ҘдёҠпјҢе°ҶиҝӣдёҖжӯҘеҺӢеҲ¶иһәзә№йңҖжұӮйў„жңҹгҖӮж–°ејҖе·Ҙйқўз§ҜеҸҜиғҪд»Һ-20.3%жү©еӨ§иҮі-25%д»ҘдёҠпјҢеҜ№иһәзә№йңҖжұӮжӢ–зҙҜд»Һ-7%жү©еӨ§иҮі-10%гҖӮиһәзә№еҸҜиғҪи·Ңз ҙ3,000е…ғ/еҗЁж”Ҝж’‘иҮі2,800е…ғ/еҗЁгҖӮе…іжіЁдҝЎеҸ·пјҡжҜҸжңҲ15ж—Ҙ70еӨ§дёӯеҹҺеёӮжҲҝд»·гҖҒжңҲеәҰе•Ҷе“ҒжҲҝй”Җе”®йқўз§ҜгҖҒе…ӢиҖҢз‘һзҷҫејәжҲҝдјҒй”Җе”®жҰңгҖӮ |

| еҮәеҸЈеҸҚеҖҫй”ҖеӨ§и§„жЁЎеҚҮзә§ | дёӯ | еҲ©з©әпјҲзғӯеҚ·е°Өз”ҡпјү | -5-10%пјҲзғӯеҚ·еҪұе“ҚжӣҙеӨ§пјү | иӢҘ欧зӣҹCBAMе…Ёйқўе®һж–Ҫ+зҫҺеӣҪж–°дёҖиҪ®100%е…ізЁҺ+дёңеҚ—дәҡеҠ еҫҒеҸҚеҖҫй”ҖпјҢ2026е№ҙй’ўжқҗеҮәеҸЈеҗҢжҜ”д»Һ-15%жҒ¶еҢ–иҮі-25%пјҲеҮҸе°‘2,500дёҮеҗЁпјүгҖӮзәҰ70%пјҲ1,750дёҮеҗЁпјүзҡ„жқҝжқҗеҮәеҸЈеҸ—йҳ»е°ҶиҪ¬еҶ…й”ҖпјҢеҜ№зғӯеҚ·дҫӣйңҖе№іиЎЎзҡ„иҫ№йҷ…иҙҹйқўеҪұе“ҚзәҰ+8%гҖӮеҚ·иһәе·®еҸҜиғҪд»Һ+191еҝ«йҖҹ收зӘ„иҮі+50-100гҖӮе…іжіЁдҝЎеҸ·пјҡе•ҶеҠЎйғЁеҸҚеҖҫй”Җи°ғжҹҘе…¬е‘ҠгҖҒжө·е…іжңҲеәҰеҮәеҸЈж•°жҚ®гҖҒ欧зӣҹCBAMжү§иЎҢиҝӣеәҰгҖӮ |

| й“Ғзҹҝзҹіж–°еўһдҫӣз»ҷдёҚеҸҠйў„жңҹ | дёӯ | еҲ©з©әеҺҹж–ҷеҲ©еӨҡй’ўжқҗ | +3-5% | иӢҘиҘҝиҠ’жқң+й“ҒжЎҘ+е…¶д»–жө·еӨ–йЎ№зӣ®дёӢеҚҠе№ҙжҠ•дә§жҺЁиҝҹпјҲеҰӮеҮ еҶ…дәҡж”ҝжІ»дёҚзЁігҖҒе·ҙиҘҝжҡҙйӣЁеҪұе“ҚеҸ‘иҝҗпјүпјҢ2026е№ҙдёӢеҚҠе№ҙж–°еўһдҫӣз»ҷд»Һйў„жңҹ+5000дёҮеҗЁеҮҸе°‘иҮі+2000дёҮеҗЁпјҢй“ҒзҹҝзҹіеҸҜиғҪеҸҚеј№иҮі950-1050е…ғ/ж№ҝеҗЁгҖӮй’ўеҺӮжҲҗжң¬дёҠеҚҮ+50е…ғ/еҗЁпјҢдҪҶйңҖжұӮејұйҡҫд»Ҙдј еҜјпјҢй’ўеҺӮеҲ©ж¶ҰиҪ¬иҙҹ-100еҲ°-150е…ғ/еҗЁи§ҰеҸ‘еҮҸдә§пјҢеҸҚеҗ‘ж”Ҝж’‘й’ўд»·гҖӮе…іжіЁдҝЎеҸ·пјҡеҠӣжӢ“/еҝ…е’Ңеҝ…жӢ“еӯЈжҠҘгҖҒеҮ еҶ…дәҡж”ҝеәңеЈ°жҳҺгҖҒйқ’еІӣ/жӣ№еҰғз”ёжёҜеҸЈй“Ғзҹҝзҹіеә“еӯҳгҖӮ |

| з”өзӮүдјҒдёҡеӨ§йқўз§ҜеҮҸдә§ | дёӯй«ҳ | еҲ©еӨҡпјҲиһәзә№е°Өз”ҡпјү | +3-5% | з”өзӮүиһәзә№еҲ©ж¶Ұе·І-152е…ғ/еҗЁдәҸжҚҹдёҘйҮҚпјҢиӢҘеәҹй’ўд»·жҢҒз»ӯеқҡжҢә+з”өеҠӣж¶Ёд»·пјҲеӨҸеӯЈз”Ёз”өй«ҳеі°пјүпјҢз”өзӮүеҮҸдә§еҸҜиғҪд»ҺеҪ“еүҚзҡ„'и°·з”өз”ҹдә§'жү©еӨ§еҲ°'е…ЁйқўеҮҸдә§'гҖӮз”өзӮүиһәзә№ж—Ҙдә§д»ҺеҪ“еүҚзәҰ30дёҮеҗЁ/ж—ҘеҮҸе°‘иҮі20дёҮеҗЁ/ж—ҘпјҢжңҲеәҰеҮҸе°‘зәҰ300дёҮеҗЁдҫӣз»ҷгҖӮиҝҷжҳҜиһәзә№жҪңеңЁзҡ„еӨҡеӨҙеӮ¬еҢ–гҖӮе…іжіЁдҝЎеҸ·пјҡ34家зӢ¬з«Ӣз”өзӮүејҖе·ҘзҺҮгҖҒеәҹй’ўд»·ж јгҖҒз”өд»·и°ғж•ҙгҖӮ |

| з„Ұз…Өз„ҰзӮӯд»·ж јеӨ§е№…жіўеҠЁ | дҪҺ | еҸҢеҗ‘ | Вұ3-5% | з„Ұз…ӨиҝӣеҸЈж”ҝзӯ–пјҲи’ҷз…ӨйҖҡе…іпјүгҖҒе®үе…ЁжЈҖжҹҘпјҲеұұиҘҝ/еҶ…и’ҷпјүгҖҒжө·иҝҗпјҲжҫіжҙІ/дҝ„зҪ—ж–Ҝпјүзӯүеӣ зҙ еҸҜиғҪеҜјиҮҙз„ҰзӮӯд»·ж јеңЁ1,500-2,000е…ғ/еҗЁеӨ§е№…жіўеҠЁгҖӮжҜҸеҸҳеҠЁ100е…ғ/еҗЁеҪұе“Қй’ўй“ҒжҲҗжң¬зәҰ45е…ғ/еҗЁгҖӮеҪ“еүҚз„ҰзӮӯ1,745е…ғ/еҗЁеӨ„дәҺдёӯдҪҚпјҢдёӢиЎҢз©әй—ҙ(-200е…ғ)еӨ§дәҺдёҠиЎҢз©әй—ҙ(+150е…ғ)гҖӮе…іжіЁдҝЎеҸ·пјҡеұұиҘҝз…Өзҹҝе®үе…ЁжЈҖжҹҘйҖҡжҠҘгҖҒи’ҷз…ӨйҖҡе…іж•°жҚ®гҖҒжҫіз…Өд»·ж јгҖӮ |

| е®Ҹи§ӮжөҒеҠЁжҖ§и¶…йў„жңҹе®Ҫжқҫ | дҪҺ | еҲ©еӨҡ | +3-5% | иӢҘеӨ®иЎҢеңЁQ2-Q3еҗҜеҠЁж–°дёҖиҪ®йҷҚжҒҜ(йҷҚжҒҜ25-50bp)+йҷҚеҮҶ(50-100bp)пјҢеҸ еҠ 5дёҮдәҝ+зү№еҲ«еӣҪеҖә+收иҙӯеӯҳйҮҸжҲҝж”ҝзӯ–иҗҪең°пјҢеҜ№ең°дә§й“ҫе°ҶеҪўжҲҗзҹӯжңҹжғ…з»ӘеҲәжҝҖгҖӮиһәзә№зғӯеҚ·еҸҜиғҪеҸҚеј№+150-300е…ғ/еҗЁгҖӮдҪҶе®Ҹи§Ӯе®ҪжқҫеҜ№ең°дә§е®һйҷ…йңҖжұӮзҡ„дј еҜјж»һеҗҺ6-12дёӘжңҲпјҢеҸҚеј№жҢҒз»ӯжҖ§жңүйҷҗгҖӮе…іжіЁдҝЎеҸ·пјҡеӨ®иЎҢе…¬ејҖеёӮеңәж“ҚдҪңгҖҒLPRи°ғж•ҙгҖҒж”ҝжІ»еұҖдјҡи®®иЎЁиҝ°гҖӮ |

з»јеҗҲйЈҺйҷ©иҜ„дј°пјҡжңӘжқҘ6дёӘжңҲиһәзә№/зғӯеҚ·еёӮеңәйқўдёҙ"ж”ҝзӯ–гҖҒең°дә§гҖҒиҙёжҳ“гҖҒеҺҹж–ҷ"еӣӣйҮҚдёҚзЎ®е®ҡжҖ§гҖӮж ёеҝғйЈҺйҷ©жҳҜжҲҝең°дә§й”Җе”®еҠ йҖҹжҒ¶еҢ–пјҲеҪұе“ҚжңҖеӨ§-8еҲ°-12%пјүе’ҢеҮәеҸЈеҸҚеҖҫй”ҖеӨ§и§„жЁЎеҚҮзә§пјҲзғӯеҚ·еҪұе“Қ-5еҲ°-10%пјүгҖӮжҠ•иө„иҖ…еә”еҜҶеҲҮе…іжіЁжҜҸжңҲ15ж—ҘжҲҝең°дә§й”Җе”®ж•°жҚ®гҖҒе•ҶеҠЎйғЁеҮәеҸЈж•°жҚ®гҖҒй“ҒзҹҝзҹіжёҜеҸЈеә“еӯҳе‘ЁжҠҘгҖӮеёӮеңәеӯҳеңЁдёҚеҸҜйў„и§Ғзҡ„йЈҺйҷ©пјҢд»»дҪ•еҲҶжһҗжЎҶжһ¶йғҪжңүе…¶еұҖйҷҗжҖ§гҖӮиҝҮеҫҖиЎЁзҺ°дёҚд»ЈиЎЁжңӘжқҘ收зӣҠпјҢиҜ·ж №жҚ®иҮӘиә«йЈҺйҷ©жүҝеҸ—иғҪеҠӣе®Ўж…ҺеҶізӯ–гҖӮ

14.1 йЈҺйҷ©зӣ‘жөӢиҰҒзӮ№

й«ҳдјҳе…Ҳзә§пјҲжҜҸе‘Ёзӣ‘жөӢпјүпјҡиһәзә№/зғӯеҚ·е‘Ёдә§йҮҸ+еә“еӯҳгҖҒжҲҝең°дә§й”Җе”®йқўз§ҜгҖҒй“Ғж°ҙдә§йҮҸгҖҒеҚ·иһәе·®гҖӮдёӯдјҳе…Ҳзә§пјҲжҜҸжңҲзӣ‘жөӢпјүпјҡжҲҝең°дә§ж–°ејҖе·Ҙ/ж–Ҫе·ҘгҖҒеҹәе»әжҠ•иө„гҖҒжұҪиҪҰ/家з”өдә§йҮҸгҖҒй’ўжқҗеҮәеҸЈгҖҒй“ҒзҹҝзҹіжёҜеҸЈеә“еӯҳгҖҒPMIгҖӮдҪҺдјҳе…Ҳзә§пјҲеӯЈеәҰзӣ‘жөӢпјүпјҡзІ—й’ўе№іжҺ§ж”ҝзӯ–еҠЁжҖҒгҖҒжө·еӨ–й“Ғзҹҝзҹіж–°еўһдә§иғҪгҖҒ欧зӣҹCBAMзўіе…ізЁҺиҝӣеәҰгҖҒзҫҺеӣҪж–°е…ізЁҺгҖӮ

еҚҒдә”гҖҒйҷ„еҪ•пјҡиө„ж–ҷжқҘжәҗжұҮжҖ»

жң¬жҠҘе‘Ҡзҡ„еҲҶжһҗеҹәдәҺеӨҡе…ғеҢ–гҖҒеӨҡжқҘжәҗзҡ„ж•°жҚ®е’Ңи§ӮзӮ№пјҢзЎ®дҝқз ”з©¶зҡ„е…ЁйқўжҖ§е’Ңе®ўи§ӮжҖ§гҖӮдә’иҒ”зҪ‘з ”з©¶жқҘжәҗе…ұ26дёӘпјҢж¶өзӣ–з ”з©¶жҠҘе‘ҠгҖҒиЎҢдёҡеҲҶжһҗгҖҒж”ҝзӯ–и§ЈиҜ»гҖҒеӣҪйҷ…ж–°й—»зӯүеӨҡзұ»еһӢгҖӮ

15.1 дә’иҒ”зҪ‘дҝЎжҒҜжқҘжәҗ

| ж ҮйўҳпјҲзӮ№еҮ»жҹҘзңӢеҺҹж–Үпјү | зұ»еһӢ | ж—Ҙжңҹ | ж ёеҝғи§ӮзӮ№ | з«Ӣеңә |

|---|---|---|---|---|

| Mysteelе№ҙжҠҘпјҡ2026е№ҙй’ўй“ҒеёӮеңәи°Ёж…Һд№җи§ӮпјҢе°ҶжҳҜ"д»·еҖјеқҮиЎЎ"зҡ„дёҖе№ҙ | иЎҢдёҡз ”з©¶ | 2025-12-25 | 2026е№ҙй’ўй“ҒеёӮеңәжҳҜ"д»·еҖјеқҮиЎЎ"зҡ„дёҖе№ҙпјҢй’ўжқҗеқҮд»·йў„и®ЎжҲ–е°Ҹе№…еҸҚеј№пјӣиһәзә№й’ўдё»еҠӣеҗҲзәҰе…Ёе№ҙж ёеҝғиҝҗиЎҢеҢәй—ҙйў„и®ЎеңЁ2900-3450е…ғ/еҗЁ | дёӯжҖ§ |

| й»‘иүІжңҹиҙ§ж—©жҠҘпјҡе…ЁйғЁдёӢи·ҢпјҢеӨҡжңәжһ„ж–ҷиһәзә№й’ўйңҮиҚЎиҝҗиЎҢ | жңҹиҙ§ж—©жҠҘ | 2026-04-07 | дёӢжёёе·Ҙең°дёҺеҲ¶йҖ дёҡдјҒдёҡе…ЁйқўеӨҚе·ҘеӨҚдә§пјҢй’ўжқҗйңҖжұӮжҳҺжҳҫеӣһжҡ–пјӣ4жңҲ1ж—Ҙиө·й•ҝжұҹжөҒеҹҹжӯЈејҸиҝӣе…ҘжұӣжңҹпјҢеҸҜиғҪеҜ№жҲ·еӨ–ж–Ҫе·ҘиҝӣеәҰйҖ жҲҗжү°еҠЁ | дёӯжҖ§ |

| Mysteelе№ҙжҠҘпјҡ2026е№ҙеӣҪеҶ…дёӯеҺҡжқҝд»·ж јйҮҚеҝғжңүжңӣе°Ҹе№…дёҠ移 | иЎҢдёҡз ”з©¶ | 2026-01-05 | жқҝжқҗд»·ж јйҮҚеҝғжңүжңӣе°Ҹе№…дёҠ移пјӣеҸ—еҲ¶йҖ дёҡйҹ§жҖ§ж”Ҝж’‘пјҢзғӯиҪ§еҚ·жқҝ2026е№ҙд»Қжңүз»“жһ„жҖ§жңәдјҡ | зңӢеӨҡ |

| еҚ·иһәж—ҘжҠҘпјҡеҒңзҒ«йў„жңҹеўһејәпјҒиғҪжәҗжқҝеқ—и·іж°ҙпјҒдҪҶй’ўд»·йңҮиҚЎеҒҸејұ | жңҹиҙ§ж—ҘжҠҘ | 2026-04-08 | дёӯдёңиғҪжәҗдҫӣеә”иҪ¬зЁійў„жңҹдёӢпјҢиғҪжәҗжқҝеқ—и·іж°ҙпјҢдҪҶй’ўд»·йңҮиҚЎеҒҸејұиҖҢйқһзӣҙзәҝдёӢи·Ңпјӣй’ўд»·дёҺдҫӣйңҖйў„жңҹзӣёе…іжҖ§иҫғдҪҺ | зңӢз©ә |

| дёӯй’ўеҚҸпјҡ2026е№ҙй’ўй“ҒиЎҢдёҡиҝӣе…ҘзӣёеҜ№зЁіе®ҡзӣҲдәҸе№іиЎЎж–°еёёжҖҒ | иЎҢдёҡеҚҸдјҡ | 2026-01-05 | 2026е№ҙдёҖеӯЈеәҰдёҚжӮІи§ӮпјҢдәҢеӯЈеәҰдёҚд№җи§ӮпјҢдёӢеҚҠе№ҙжҢҒдёӯжҖ§и§ӮзӮ№пјӣй’ўжқҗд»·ж јжңүжңӣйҖҗжӯҘдјҒзЁіпјҢе‘ҲзҺ°жё©е’ҢдёҠж¶ЁжҲ–еҢәй—ҙжіўеҠЁиө°еҠҝ | дёӯжҖ§ |

| MysteelпјҡеҶ…йңҖдёӢйҷҚгҖҒеҮәеҸЈжүҝеҺӢдёӢзҡ„й’ўй“ҒиЎҢдёҡеүҚжҷҜ | иЎҢдёҡз ”з©¶ | 2025-12-31 | 2026е№ҙPPIеҗҢжҜ”йў„и®ЎеңЁ-1.3%е·ҰеҸіпјӣеҸҚеҶ…еҚ·ж”ҝзӯ–жҺЁиҝӣе°ҶеҜ№еӨ§е®—е•Ҷе“Ғд»·ж јеҪўжҲҗжүҳеә• | дёӯжҖ§ |

| е…°ж јз ”з©¶пјҡ2026е№ҙдёӯеӣҪй’ўй“ҒдёҡеңЁеҮҸйҮҸдёӯйҮҚеЎ‘з«һдәүж јеұҖ | иЎҢдёҡз ”з©¶ | 2026-02-24 | 2026е№ҙ继з»ӯеҮҸе°‘зІ—й’ўдә§йҮҸпјӣзІ—й’ўдә§йҮҸе°ҶйҷҚиҮі9.3дәҝеҗЁ | зңӢеӨҡ |

| еұұйҮ‘жңҹиҙ§й»‘иүІжқҝеқ—ж—ҘжҠҘпјҡиһәзә№зғӯеҚ·еҲҶжһҗ | жңҹиҙ§з ”жҠҘ | 2026-03-03 | е»әжқҗдёҺжқҝжқҗйңҖжұӮз»“жһ„еҲҶеҢ–继з»ӯпјҢең°дә§еҹәе»әдҫқиө–еһӢдёҺеҲ¶йҖ дёҡеҮәеҸЈй©ұеҠЁеһӢи·Ҝеҫ„е·®ејӮпјӣеӣҪеҶ…ж¶Ҳиҙ№е»¶з»ӯеҚ·ејәиһәејұ | дёӯжҖ§ |