国信证券经济研究所固收团队

分析师:吴越 S0980525080001

分析师:赵婧 S0980513080004

报告发布日期:2026年4月19日

核心观点

上周市场焦点(4月13日-4月17日)

·

股市方面,A股全周表现强势,成长板块全面领涨,沪指收涨1.64%至4051.43点,深证成指上涨4.02%,创业板指大涨6.65% 再创阶段新高,科创50上涨4.31%;全市场日均成交额约2.36万亿元,交投持续活跃,北向资金全周净流入。驱动上,一方面美伊停火预期升温,市场风险偏好整体回暖;另一方面AI算力、锂电池等板块业绩高增预期明确,叠加产业催化不断,科技主线持续获资金流入。板块层面,AI算力、CPO / 光模块、半导体、军工等方向领涨,创新药、医疗服务、白酒消费及金融权重板块相对偏弱。

债市方面,上周公布的3月社融数据、进出口数据表现均偏弱,基本面压力有所显现,尽管市场风险偏好明显回升,但资金面持续宽松对债市形成较强支撑;债市整体偏强运行,长端表现总体好于短端,周五10年期国债收益率收于1.76%左右,较前周明显下行5.05bp。

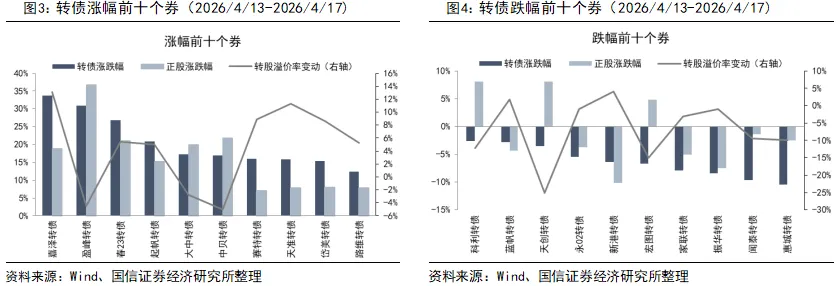

转债市场方面,上周转债个券多数收涨,中证转债指数全周+2.16%,价格中位数+2.29%,我们计算的算术平均平价全周+2.97%,全市场转股溢价率与前周相比+0.39%。个券层面,嘉泽(风电)、盈峰(算力)、春23(消费电子)、起帆(电力电缆)、大中(锂矿)转债涨幅靠前;惠城(废催化剂处理)、闻泰(半导体)、振华(铬盐)、家联(塑料制品)、宏图(遥感)跌幅靠前。

观点及策略(4月20日-4月24日)

·

财报季聚焦业绩主线:

上周在美伊和谈预期持续升温下,转债随权益市场上涨,价格中位数回升至140元以上,周四周五日成交额均超800亿元,为节后以来最高,市场交投情绪浓厚,高平价区间转债估值抬升明显。

近期市场逐步回归基本面驱动,光通信、锂电板块在龙头业绩亮眼下表现较好,转债相关标的表现亦较为强势;弱资质个券表现较差,闻泰、宏图转债再度破面;此外市场对面临强赎的个券依旧较为忌惮,家联、永02跌幅居前,东南转债在周四盘中一度跌超6个点。

周五晚伊朗宣布开放海峡,但次日管控再度收紧,外部局势依旧动荡;转债方面,在外部扰动较大、转债估值处在高位、当前为年报密集披露期且评级调整尚未落地的情况下,短期仍建议聚焦业绩主线,关注算力、锂电、半导体设备、创新药、上游资源品等板块机会,并尽可能规避强赎风险较大的标的。

·

风险提示:海外市场动荡,存在不确定性。

目录

一、上周市场焦点

二、观点及策略

三、估值一览

四、一级市场跟踪

一、上周市场焦点(2026/4/13-2026/4/17)

股市方面,A股全周表现强势,成长板块全面领涨,沪指收涨1.64%至4051.43点,深证成指上涨4.02%,创业板指大涨6.65% 再创阶段新高,科创50上涨4.31%;全市场日均成交额约2.36万亿元,交投持续活跃,北向资金全周净流入。驱动上,一方面美伊停火预期升温,市场风险偏好整体回暖;另一方面AI算力、锂电池等板块业绩高增预期明确,叠加产业催化不断,科技主线持续获资金流入。板块层面,AI算力、CPO / 光模块、半导体、军工等方向领涨,创新药、医疗服务、白酒消费及金融权重板块相对偏弱。具体来看:周一A股窄幅震荡,三大指数涨跌互现,成交保持高位;周二市场放量上行,沪指站稳关键点位,科技成长板块领涨;周三指数小幅休整,部分高位题材出现获利回吐;周四再度走强,算力、半导体板块继续发力;周五冲高回落,指数偏强但个股分化加大。

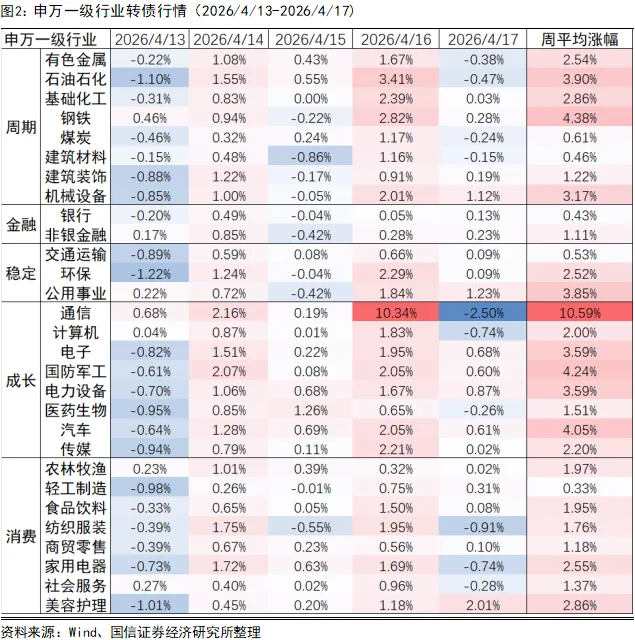

分行业看,上周申万一级行业多数收涨,通信(8.40%)、综合(5.96%)、电子(5.95%)、电力设备(4.77%)、国防军工(4.36%)涨幅居前;石油石化(-3.88%)、食品饮料(-1.70%)、煤炭(-0.93%)、交通运输(-0.83%)表现靠后。

债市方面,上周公布的3月社融数据、进出口数据表现均偏弱,基本面压力有所显现,尽管市场风险偏好明显回升,但资金面持续宽松对债市形成较强支撑;债市整体偏强运行,长端表现总体好于短端,周五10年期国债收益率收于1.76%左右,较前周明显下行5.05bp。

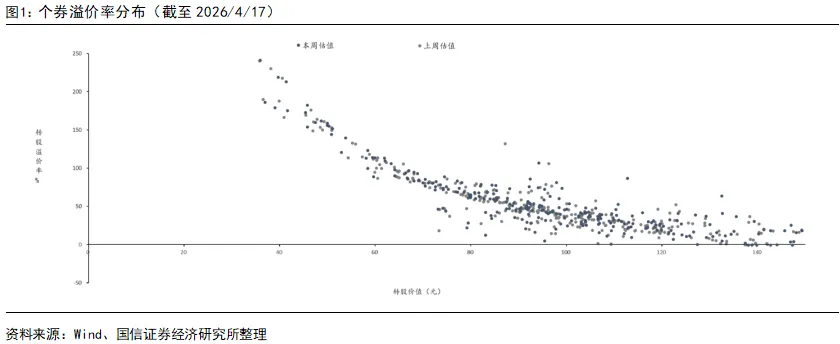

转债市场方面,上周转债个券多数收涨,中证转债指数全周+2.16%,价格中位数+2.29%,我们计算的算术平均平价全周+2.97%,全市场转股溢价率与前周相比+0.39%。平价[90,100)、[100,110)、[110,120)的转债算数平均转股溢价率变动+0.90%、+0.83%、+7.27%,处于2023年来98%、97%、98%分位值。

上周转债市场全部行业收涨,通信(10.59%)、钢铁(4.38%)、国防军工(4.24%)、汽车(4.05%)表现居前,轻工制造(0.33%)、银行(0.43%)、建筑材料(0.46%)、交通运输(0.53%)表现靠后。

个券层面,嘉泽(风电)、盈峰(算力)、春23(消费电子)、起帆(电力电缆)、大中(锂矿)转债涨幅靠前;惠城(废催化剂处理)、闻泰(半导体)、振华(铬盐)、家联(塑料制品)、宏图(遥感)跌幅靠前。

上周转债市场总成交额3813.20亿元,日均成交额762.64元,较前周有所提升。

二、观点及策略(2026/4/20-2026/4/24)

财报季聚焦业绩主线:

上周在美伊和谈预期持续升温下,转债随权益市场上涨,价格中位数回升至140元以上,周四周五日成交额均超800亿元,为节后以来最高,市场交投情绪浓厚,高平价区间转债估值抬升明显。

近期市场逐步回归基本面驱动,光通信、锂电板块在龙头业绩亮眼下表现较好,转债相关标的表现亦较为强势;弱资质个券表现较差,闻泰、宏图转债再度破面;此外市场对面临强赎的个券依旧较为忌惮,家联、永02跌幅居前,东南转债在周四盘中一度跌超6个点。

周五晚伊朗宣布开放海峡,但次日管控再度收紧,外部局势依旧动荡;转债方面,在外部扰动较大、转债估值处在高位、当前为年报密集披露期且评级调整尚未落地的情况下,短期仍建议聚焦业绩主线,关注算力、锂电、半导体设备、创新药、上游资源品等板块机会,并尽可能规避强赎风险较大的标的。

三、估值一览

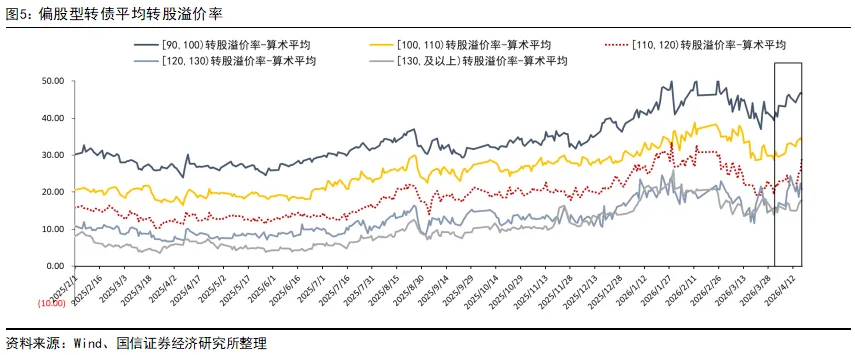

截至上周五(2026/04/17),偏股型转债中平价在80-90元、90-100元、100-110元、110-120、120-130元、130元以上区间的转债平均转股溢价率为56.35%、46.54%、34.07%、29.17%、20.74%、17.86%,位于2010年以来/2021年以来99%/98%、98%/99%、98%/98%、99%/99%、97%/99%、98%/98%分位值。

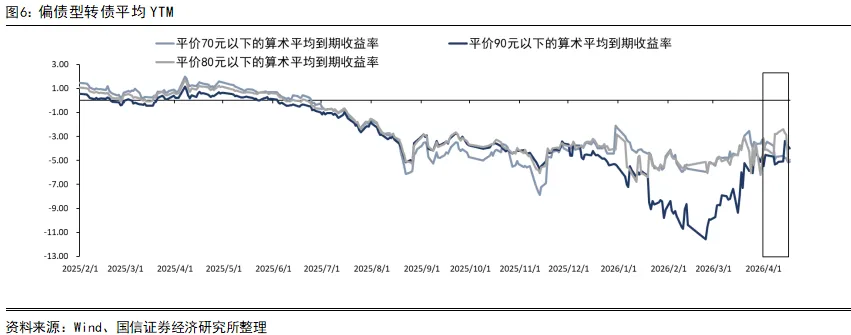

偏债型转债中平价在70元以下的转债平均YTM为-5.12%,位于2010年以来/2021年以来的1%/3%分位值。

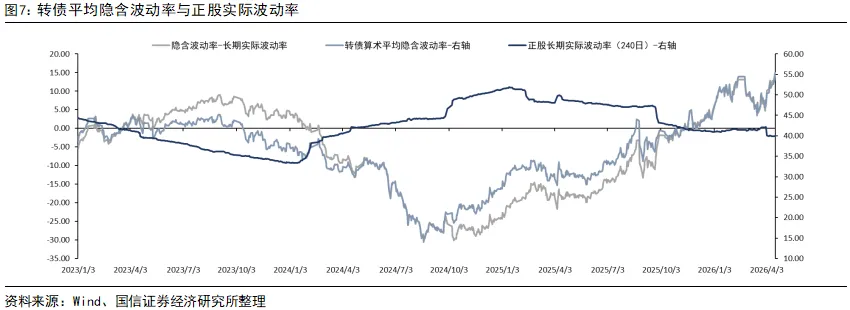

全部转债的平均隐含波动率为54.88%,位于2010年以来/2021年以来的98%%/100%分位值。转债隐含波动率与正股长期实际波动率差额为14.94%,位于2010年以来/2021年以来的99%/100%分位值。

四、一级市场跟踪

上周(2026/4/13-2026/4/17)金杨、本川、斯达、珂玛转债公告发行,上26转债上市;

金杨转债(123269.SZ)

正股金杨精密(301210.SZ),隶属于电力设备行业,截至4月17日市值46.06亿元。公司是国内领先的电池精密结构件及材料制造商之一,长期致力于为电池行业提供高精密度、高一致性、高安全性的电池精密结构件及材料。经过多年研发,公司在电池精密结构件及材料领域形成了丰富的技术沉淀,打造了从封装壳体、安全阀到镍基导体材料的一整套产品体系,享有较高的行业知名度。2024年公司实现营业收入13.65亿元,同比22.96%,实现归母净利润0.56亿元,同比-8.07%;2025Q1-3公司实现营业收入11.95亿元,同比22%,实现归母净利润0.34亿元,同比-8.01%;

2025H1公司产能情况为:封装壳体12.96亿只;安全阀及其他7.61亿只;镍基导体材料1410.30吨;

本次发行的可转债规模为9.8亿元,信用评级为AA-,于4月16日公告发行。扣除发行费用后的募集资金净额将全部用于如下项目:金杨精密锂电池精密结构件项目[厦门]使用4.50亿元;金杨精密锂电池精密结构件项目[孝感]使用3.00亿元;补充流动资金使用2.30亿元。

本川转债(123268.SZ)

正股本川智能(300964.SZ),隶属于电子行业,截至4月17日市值59.15亿元。公司主要致力于高精度印制线路板的研发、生产及销售,产品主要应用于新能源、通信、汽车电子、工业控制、电力、医疗等领域。公司坚持“小批量、多品种、多批次、短交期”的市场定位,生产高品质、高精度、高密度的印制电路板。2024年公司实现营业收入5.96亿元,同比16.67%,实现归母净利润0.24亿元,同比391.81%;2025Q1-3公司实现营业收入6.14亿元,同比43.11%,实现归母净利润0.33亿元,同比56.23%;

2025Q1-Q3公司产能情况为:PCB 99.84万平方米;

本次发行的可转债规模为4.69亿元,信用评级为AA-,于4月15日公告发行。扣除发行费用后,募集资金净额拟投资于以下项目:珠海硕鸿年产30万平米智能电路产品生产建设项目使用3.35亿元;本川智能泰国印制电路板生产基地建设项目使用1.05亿元;补充流动资金使用0.29亿元。

斯达转债(113702.SH)

正股斯达半导(603290.SH),隶属于电子行业,截至4月17日市值238.18亿元。公司专业从事以IGBT为主的半导体芯片和模块的设计研发、生产及销售服务。公司总部位于浙江嘉兴,在上海、重庆、浙江和欧洲均设有子公司,并在国内和欧洲德国及瑞士设有研发中心。2024年公司实现营业收入33.91亿元,同比-7.44%,实现归母净利润5.08亿元,同比-44.24%;2025Q1-3公司实现营业收入29.9亿元,同比23.82%,实现归母净利润3.82亿元,同比-9.8%;

2025H1公司产能情况为:IGBT模块812万只;

本次发行的可转债规模为15亿元,信用评级为AA+sti,于4月14日公告发行。扣除发行费用后用于以下项目:车规级SiCMOSFET模块制造项目使用6.00亿元;IPM模块制造项目使用2.70亿元;车规级GaN模块产业化项目使用2.00亿元;补充流动资金项目使用4.30亿元。

珂玛转债(123267.SZ)

正股珂玛科技(301611.SZ),隶属于电子行业,截至4月17日市值449.08亿元。公司主营业务为先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备表面处理服务。公司目前拥有由氧化铝、氧化锆、氮化铝和碳化硅4大类材料组成的先进陶瓷基础材料体系,主要类型材料的耐腐蚀、电绝缘、高导热、强机械性能等性能已达到国际主流客户的严格标准,公司也是国内半导体设备用先进陶瓷材料零部件的头部企业。2024年公司实现营业收入8.57亿元,同比78.45%,实现归母净利润3.11亿元,同比279.88%;2025Q1-3公司实现营业收入7.94亿元,同比28.86%,实现归母净利润2.45亿元,同比8.29%;

2025Q1-Q3公司产能情况为:天然气炉理论产能工时5.47万小时;真空炉(氮化铝等)理论产能工时7.20万小时;真空炉(碳化硅等)理论产能工时3.06万小时;

本次发行的可转债规模为7.5亿元,信用评级为AA,于4月14日公告发行。扣除发行费用后,将全部投资于以下项目:结构功能模块化陶瓷部件产品扩建项目使用4.88亿元;半导体设备用碳化硅材料及部件项目使用0.52亿元;补充流动资金使用2.10亿元。

上26转债(118067.SH)

正股上声电子(688533.SH),隶属于汽车行业,截至4月17日市值43.87亿元。公司致力于运用声学技术提升驾车体验,是国内技术领先的汽车声学产品方案供应商,拥有声学产品、系统方案及相关算法的研发设计能力,产品主要涵盖车载扬声器系统、车载功放及AVAS,能够为客户提供全面的产品解决方案。公司产品主要面向汽车前装市场,并与国内外汽车制造厂商及其一级零部件供应商形成直接配套的供应关系,部分产品销售给电声品牌商作为品牌音响系统的部件装配至汽车中。2024年公司实现营业收入27.76亿元,同比19.32%,实现归母净利润2.35亿元,同比47.92%;2025Q1-3公司实现营业收入21.35亿元,同比7.06%,实现归母净利润1.35亿元,同比-28.83%;

2025H1,公司主要产品的产能如下:车载扬声器5,641.9万只;车载功放73.75万只;AVAS165.31万只;

本次发行的可转债规模为3.25亿元,信用评级为A+,于4月14日上市。扣除发行费用后的募集资金净额将用于投入以下项目:2.60亿元用于扬声器智能制造技术升级项目;0.20亿元用于车载数字音视频技术产业化项目;0.45亿元用于补充流动资金。

截至4月17日的公告来看,下周(2026/4/20-2026/4/24)暂无转债公告发行和上市;

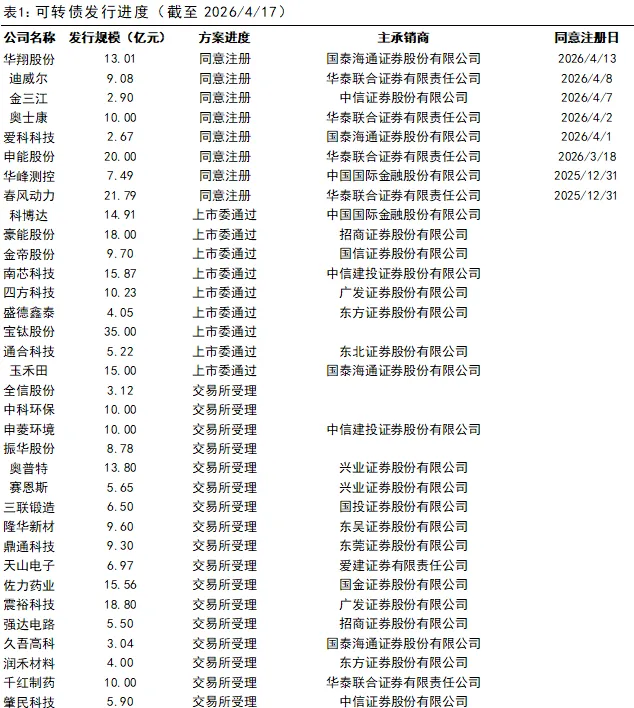

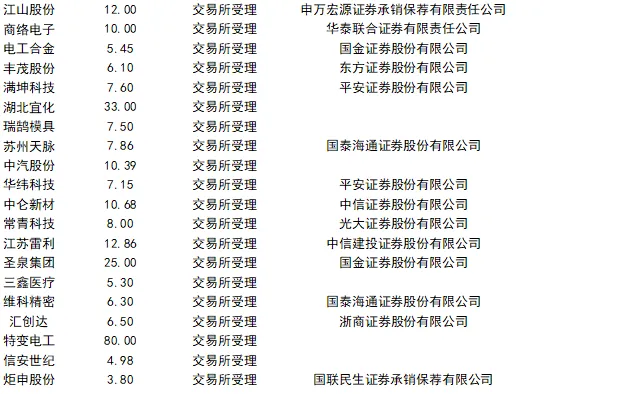

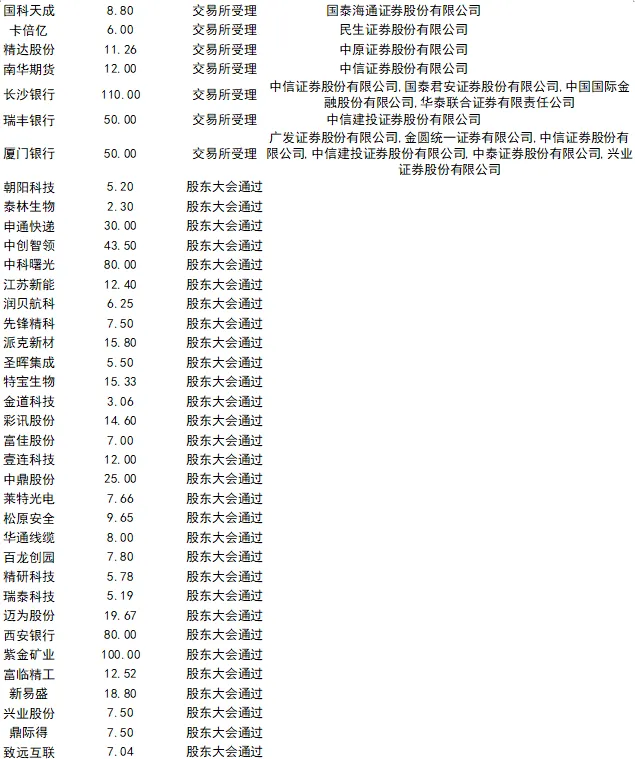

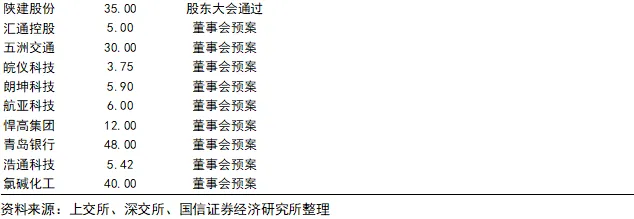

上周(2026/4/13-2026/4/17),交易所同意注册的有华翔股份1家,上市委通过的有科博达1家,交易所受理的有全信股份、中科环保2家,股东大会通过的企业有朝阳科技、泰林生物2家,董事会预案的有汇通控股、五洲交通2家。

截至目前,待发可转债共计101只,合计规模1653.6亿,其中已被同意注册的8只,规模合计86.9亿;上市委通过的9只,规模合计128.0亿。

法律声明

特别提示

本公众号(名称:宏观看债)为国信证券股份有限公司(下称“国信证券”)经济研究所固收组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。