本文目录如下

1. Why激光雷达?高精度感知的必要传感器

1.1 技术: 激光雷达为高精度感知的必要传感器

1.2 智驾方案对比: 多传感器融合方案仍是主流

1.3 标配意愿:激光雷达从“功能件”切换至“安全件”

2. 智驾:量升价平,激光雷达成为感知架构标准配置

2.1 价:技术&规模带来的摩尔定律,价格通缩接近尾声

2.2 量: 激光雷达渗透率破10%,下探至主流价格带

2.3 增量

2.3.1 L3单车配套4-5颗激光雷达

2.3.2 L4单车配置激光雷达在7-10颗

2.3 市场空间: 车载激光雷达市场持续扩容

3. 激光雷达第二引擎:机器人开启感知新时代

3.1 割草机智能化催生激光雷达百亿市场空间

3.2 机器人感知新时代, 市场规模持续扩容

4. 竞争格局:龙头格局稳健, 国内企业后发先至,马太效应加速

4.1 国内企业后发先至, 马太效应加速

5. 相关标的

5.1 禾赛

5.1.1 多元化发展, 前装量产与机器人双轮驱动

5.1.2 机器人&Robotaxi 打开第二增长曲线

5.1.3 国内首家盈利厂商, 以价换量-双轮驱动的盈利蜕变

5.2 速腾聚创:AI 驱动构建机器人新增长极

1. Why激光雷达?高精度感知的必要传感器

1.1 技术: 激光雷达为高精度感知的必要传感器

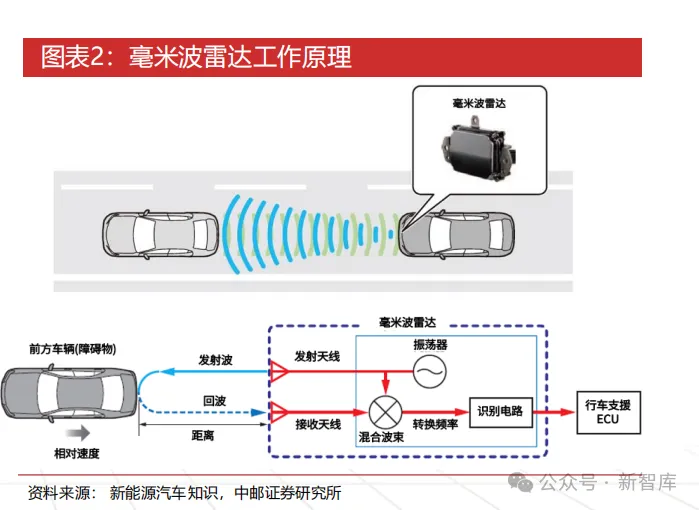

智能驾驶从辅助决策(L2)向自动决策(L3及以上)演进,车辆的环境感知系统从“可行”到“可靠”转变。传统的摄像头与毫米波雷达虽构成了当前ADAS系统的主流组合,但二者在复杂环境下的感知局限日益显现:摄像头对光照、天气敏感,夜间与逆光场景下识别能力显著衰减;毫米波雷达虽具穿透性,却难以精确刻画障碍物轮廓和静态场景特征。这种感知缺陷成为自动驾驶‘安全冗余’体系中的关键瓶颈。

在多传感器体系中,激光雷达(LiDAR)是实现三维空间建模的关键组件,是摄像头、毫米波雷达与超声波雷达的有效补充。其通过主动发射与接收激光脉冲,以厘米级精度生成点云信息,在距离、形态与动态检测中表现出远超其他传感器的分辨能力。相较于摄像头、毫米波雷达和超声波雷达,激光雷达在空间精度与几何确定性方面优势显著,且无需依赖大规模深度学习模型即可直接输出物理维度的“真值感知”结果,为决策层提供稳定、可验证的环境输入。

1.2 智驾方案对比: 多传感器融合方案仍是主流

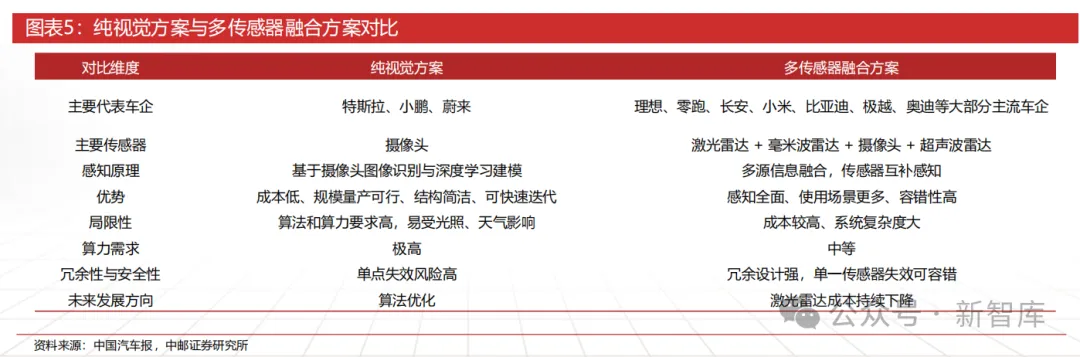

当前感知方案主要分为纯视觉方案与多传感器融合方案 ,多传感器仍是主流方案 , L2-L4核心为强调“安全冗余”优先。

纯视觉方案:以特斯拉、小鹏为代表 ,依赖高性能摄像头与深度学习算法进行环境建模 ,具有较高的算法要求与算力负担;

多传感器融合方案:大多数车企更倾向于采用多传感器融合架构 ,通过激光雷达、毫米波雷达、摄像头及超声波雷达的协同感知,实现对环境的全天候、高可靠、高安全的感知能力。这一方案具备冗余特性 ,可在单一传感器失效时保持系统的稳定性 ,符合高级自动驾驶对安全冗余的核心要求。

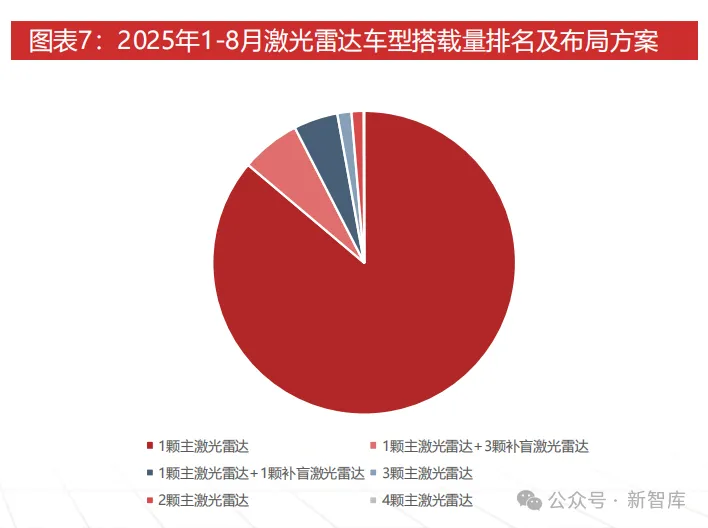

目前国内支持城市 NOA 的车型普遍都配备有激光雷达。 国内多数主机厂采用多传感器融合的技术路线 ,尤其面向高阶 NOA 功能的车型普遍有搭载激光雷达。 2025年1-8月 ,单颗主激光雷达方案占比高达97.1%;补光雷达聚焦车身周边与近距离感知 ,与其他传感器共同构建更加安全的冗余感知网络。

1.3 标配意愿:激光雷达从“功能件”切换至“安全件”

激光雷达 - 智驾传感器安全件、作为智驾“安全底座” ,车企配置意愿与消费者接受度同步提升。

√ 车企:政策推动+商业模型下的‘必选项’

- L2:政策推动。在自动紧急制动AEB功能中 ,相比无激光雷达车型 ,装有激光雷达的车型AEB速度上限能够提升约50%。工信部的政策推动将加速自动驾驶系统安全要求的标准化 ,政策提升自动驾驶系统、以及消费者对自动驾驶功能的安全性和可靠性关注增加 ,激光雷达作为核心传感器的重要性日益凸显。

- L3+:高线束+固态补盲 ,背后是责任主体转移带动的硬件升级。 L3以上智能驾驶带来最直接的是责任主体的转移 ,责任主体从辅助驾驶人转移到车企与供应商时 ,投入更高成本的感知硬件 ,远比承担事故责任更为经济。主视角的高线+补盲激光雷达 ,可以达到「全域、全向、全时」无盲区的感知方案。

√ 消费者:激光雷达从“创新卖点”转变为“安全标配”

- 对于消费者而言 ,无论是城市拥堵场景中的识别冗余 ,还是高速行驶时的防御冗余 ,都被视为智能驾驶的“ 隐形安全气囊” ,消费者更愿意为安全买单。

2. 智驾:量升价平,激光雷达成为感知架构标准配置

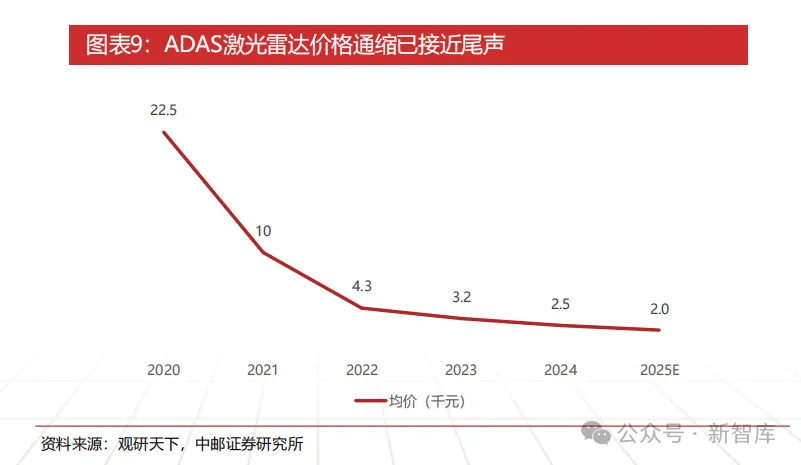

2.1 价:技术&规模带来的摩尔定律,价格通缩接近尾声

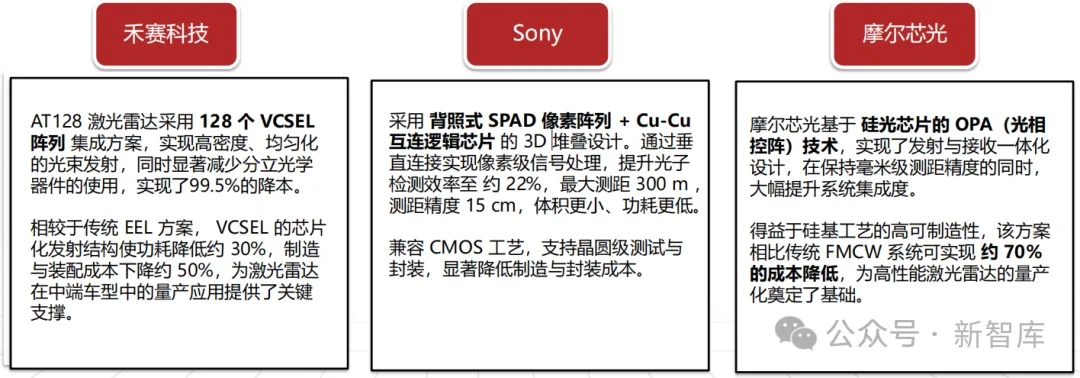

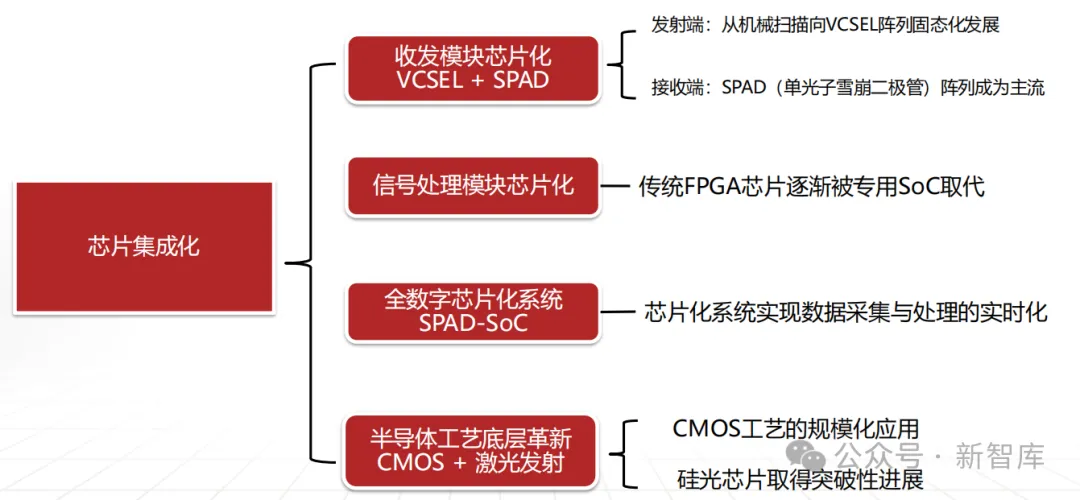

硬件降本核心来自设计 ,芯片化推动激光雷达显著降本。激光雷达正如半导体芯片一般 ,呈现出性能持续提升、成本不断下降的趋势,“摩尔定律”式的发展。近年来 ,头部厂商纷纷采用芯片级集成和数字化的技术路线 ,以大幅降低激光雷达成本并提升性能。相较早期机械式激光雷达 ,禾赛AT128已经实现了99.5%的降本 ,按照禾赛在招股书中披露的数据 ,其自研芯片让发射端驱动电路成本降低了70% ,接收端模拟电路成本降低了约80%。

价格:芯片的集成化是激光雷达降本的主要途径 , 当前ADAS 激光雷达价格通缩已接近尾声。行业产品均价在逐渐下降,供给端优化SoC、VCSEL、 SPAD 等芯片化平台实现降本 ,使激光雷达方案在主机厂 BOM 成本中占比下降至 2–3%。

价格拐点基本形成:禾赛把主力ADAS激光雷达价格推向 <$200 ,通过自研芯片与工厂效率优化来实现 ,意在拉动中低价位车型采用; 速腾聚创其ADAS 激光雷达产品价格通缩幅度收窄 ,预计到2025年产品均价约为2千元。

2.2 量: 激光雷达渗透率破10%,下探至主流价格带

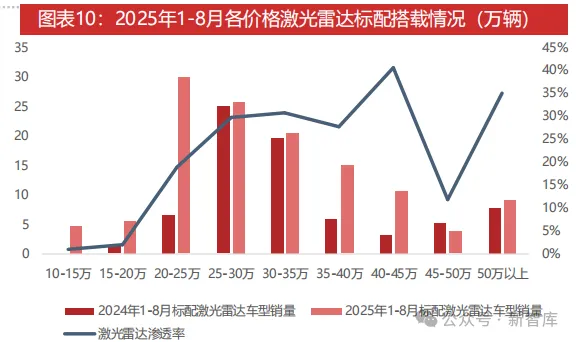

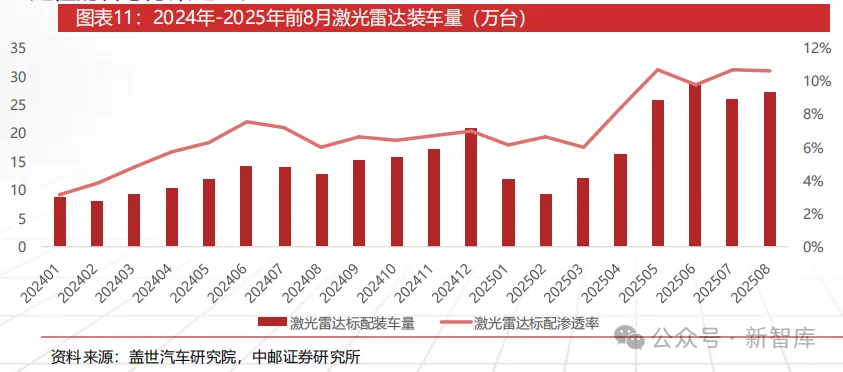

量: 2025年1-8月激光雷达装车量达156.8万颗 ,渗透率达8.7% ,近4个月渗透率稳态在10%左右。覆盖车型价格带下沉。分价格带看, 20-25万车型成为激光雷达销量主力。 10–15万元价位开始具备“可买可配 ”属性, L2级智驾不再局限于中高端。

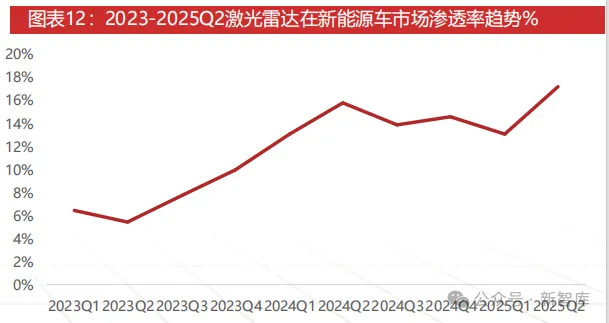

自主品牌主导国内激光雷达市场。截至2025年6月 ,激光雷达在新能源乘用车中的渗透率已达17% ,并已连续三个月保持在16%以上 ,正式进入主流阶段。从2022年不足5%的起点到如今近 1/5 新车标配 ,激光雷达的普及速度显著超出行业预期。激光雷达应用已从高端车型向主流市场快速扩散 ,成为智能驾驶配置体系中最具确定性的传感方案之一。

2.3 增量

2.3.1 L3单车配套4-5颗激光雷达

L3:从技术上升至责任层面 ,成为L3级感知架构的标准配置。其背后是责任主体转移带动的硬件升级, L3以上智能驾驶带来最直接的是责任主体的转移 ,责任主体从辅助驾驶的人转移到车企与供应商时 ,人为感知冗余的体系消失 ,这意味着系统将需要跨越量级的感知冗余 ,来确保智驾的安全。 因此 ,对于车企来说 ,投入更高成本的感知硬件 ,远比承担事故责任更为经济。这种责任的转移 ,倒逼感知系统能力从“够用”升级到“可靠”。

L3车企标配激光雷达: L3 硬件安全冗余需传感器互补(非单纯依赖算法) ,激光雷达的核心价值正是提供安全冗余。

· 硬件预埋成为行业主流策略。从供给侧看, L3 自动驾驶商业化窗口期有望在未来两年内到来 ,车企通过提前搭载激光雷达、高算力芯片等硬件组件 ,为后续法规松绑后快速激活功能 “ 占坑” ,抢占先发优势。

· 搭载高线束+补盲激光雷达。为了达到“全域、全向、全时 ”无盲区的感知方案 ,多款瞄准L3级智驾的豪华高端旗舰车型, 已经搭载多颗高性能激光雷达。普遍采用激光雷达+前向远距+侧向补盲 ,达到构建全维度、无死角的感知堡垒。

2.3.2 L4单车配置激光雷达在7-10颗

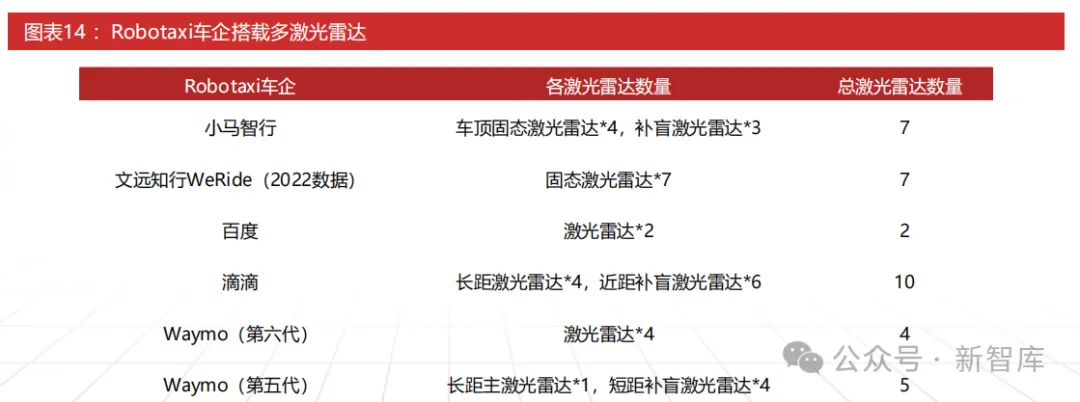

Robotaxi采用硬件冗余+多传感器融合 ,单车配置激光雷达在7-10颗。以全无人为目标的L4 ,要求系统的绝对安全和全程无人干预 ,所以感知系统必须具备超高可靠性、精准度和冗余保障。大部分L4企业选择“硬件冗余+多传感器融合“ ,不计成本的堆砌 ,以求万无一失的安全保障。

国内外Robotaxi厂商普遍采用多激光雷达方案 ,加速激光雷达放量。Waymo第六代传感器套件拥有13颗摄像头, 6颗雷达和4颗激光雷达 ,车上还装载了一系列外部音频接收器。小马智行最新第七代Robotaxi则装备了9颗激光雷达、14颗摄像头、4颗雷达,以及4颗麦克风、2颗涉水传感器和1套碰撞传感器,实现车周360°无盲区 ,650米范围内的物体和环境检测。

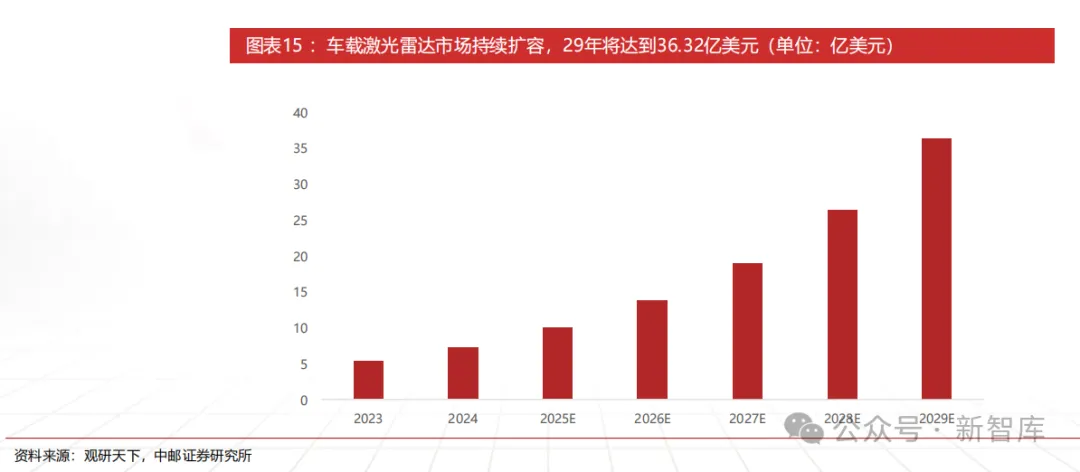

2.3 市场空间: 车载激光雷达市场持续扩容

2025年激光雷达在车载领域应用占比超60%。高阶智能驾驶渗透率的持续增长将带动车载激光雷达持续扩容 ,预计到2029年全球车载激光雷达市场规模将达到36.32亿美元。 国内市场上, 目前国内 L2+级别自动驾驶汽车普遍配备 1 或 2 颗激光雷达, L4、 L5级别自动驾驶汽车理论上须配备更多数量的激光雷达以具备更为全面且敏捷的外部环境感知能。

3. 激光雷达第二引擎:机器人开启感知新时代

3.1 割草机智能化催生激光雷达百亿市场空间

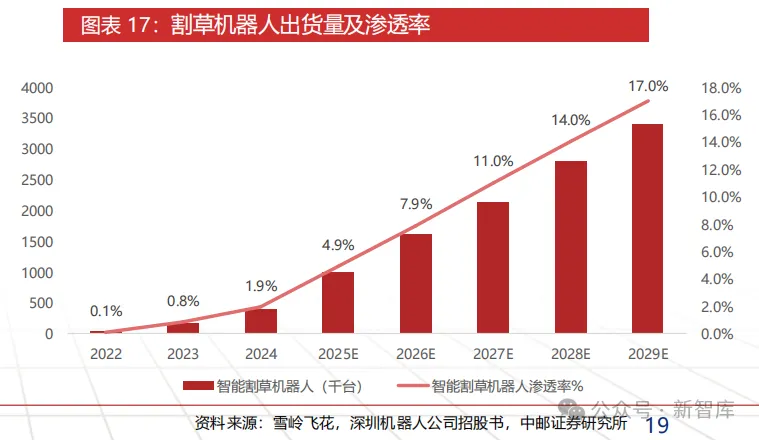

割草机智能化催生激光雷达百亿市场空间。根据灼识咨询数据 ,2024年全球智能割草机器人的销量约为38.35万台 ,市场规模达到61亿元人民币 ,在全球草坪修剪机械市场的渗透率不到2%。(智能割草机器人渗透率 =全球智能割草机器人销量╱全球割草机械需求量)。预计2029年智能割草机器人的渗透率将达到17% ,市场规模将达到约476亿元。

技术:激光雷达有望替代RTK方案。 目前割草机器人导航技术的主流方案有三种: RTK、纯视觉、激光雷达 ,激光雷达有望成为最终方案。QYResearch调研显示 ,2024年全球激光雷达割草机器人市场规模大约为5.5亿美元(约合39.5亿元人民币) ,预计2031年将达到22.1亿美元(约合158.7亿元人民币) ,激光雷达有机会再次突破一个百亿级市场。

3.2 机器人感知新时代, 市场规模持续扩容

具身智能是自动驾驶的延伸 ,机器人终端应用稳定释放激光雷达需求。激光雷达作为感知系统的核心传感器,一定程度上决定了机器人整体的智能化程度。服务机器人、扫地机器人、工业机器人、巡检机器人、农业机器人等正不断加速激光雷达的应用。

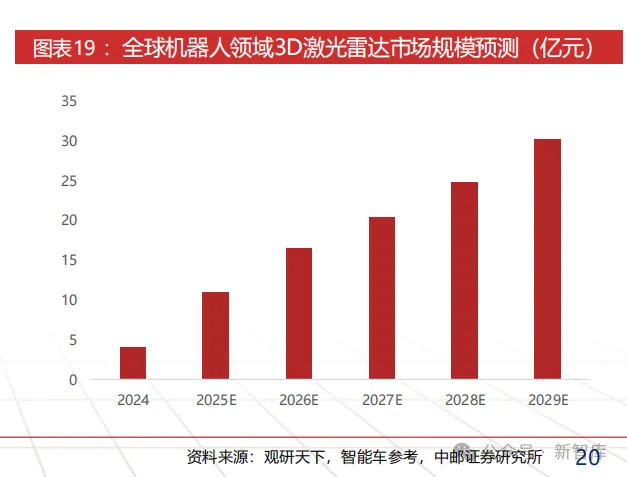

机器人下游垂类场景较多 ,带动激光雷达市场规模持续扩容。根据GGII数据显示, 2024年全球机器人(包括割草机器人、人形/四足机器人、移动机器人和商用服务机器人四大类)领域3D激光雷达市场规模为3.89亿元。2025年 ,在割草机器人、移动机器人市场的带动下, 3D激光雷达市场规模预计将实现翻倍增长 ,达到10.91亿元。按照禾赛测算 ,机器人领域激光雷达市场最终会是100亿的市场规模。

4. 竞争格局:龙头格局稳健, 国内企业后发先至,马太效应加速

4.1 国内企业后发先至, 马太效应加速

受益于国内智驾平权发展 ,芯片化&规模效应下持续降本 ,激光雷达快速上车 , 国内主机厂实现份额赶超。北美和欧洲地区激光雷达产业起步较早, 发展过程中涌现一批领先的激光雷达制造厂商, 包括 Velodyne 、 Luminar 、 Aeva 、 Ouster 、 Valeo、 Innoviz、 Ibeo 等。伴随着激烈的市场竞争 ,部分海外激光雷达厂商面临衰退, 国内激光雷达厂商在政策支持和市场需求双重驱动下快速发展 ,代表企业包括禾赛科技、速腾、 图达通、 大疆览沃等。

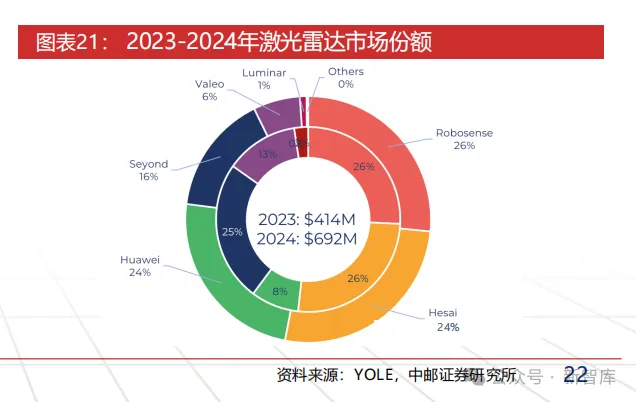

国内企业后发先至 ,份额提升显著。根据YOLE的数据 ,全球车载激光雷达供应商格局来看 ,2023排名靠前厂商分别为:禾赛科技(29%) 、速腾聚创(Robosense ,29%) 、 Seyond(图达通 ,原innovusion,21%) 、Valeo(法雷奥, 10%) 、华为(9%)以及其他(2%) 。其中, 中国厂商占据了主导地位 ,合计取得全球车载激光雷达市场的88%的份额。相较2022年 ,禾赛科技和速腾聚创的全球市占率均有明显提升。

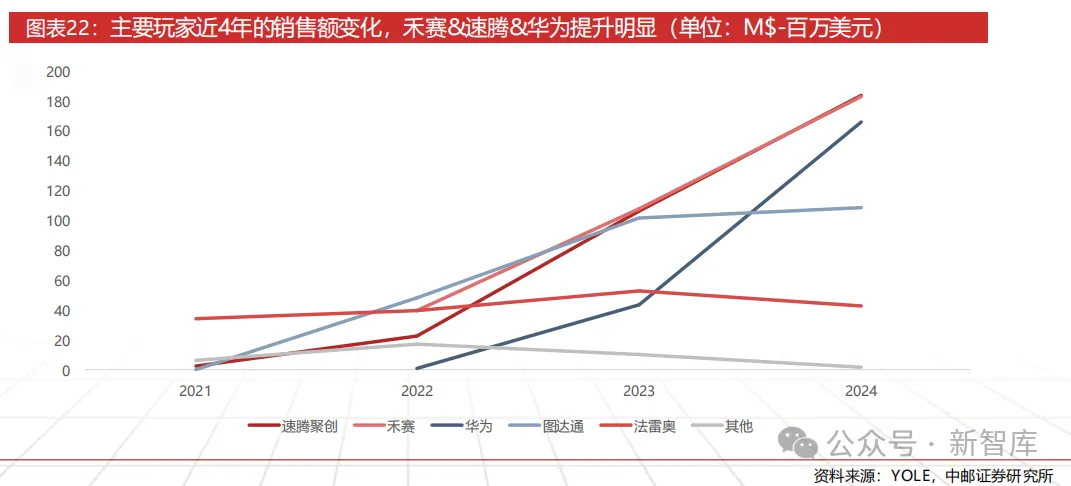

马太效益加速 ,龙头格局稳固 ,前四位中国车企24年CR4近100%。汽车智驾的行业变革机会下 ,不论是从市场份额还是能力角度, 国内四巨头 ”-禾赛、速腾、华为、 图达通格局逐渐清晰。据统计, 2024年单年激光雷达装机量首次突破百万台, 四巨头-禾赛、速腾、华为、图达通占据行业几乎全部份额。

其中 ,禾赛和速腾增速并驾齐驱。华为借助自身生态整车销量的提升 ,激光雷达销量增长迅速。 图达通单一客户影响下 ,销量维持在100万左右。而海外企业法雷奥的市场份额大幅萎缩超过50%。

5. 相关标的

5.1 禾赛

5.1.1 多元化发展, 前装量产与机器人双轮驱动

产品覆盖多元场景。禾赛产品覆盖乘用车、商用车 ADAS 及自动驾驶汽车、配送机器人、移动机器人等多元场景。

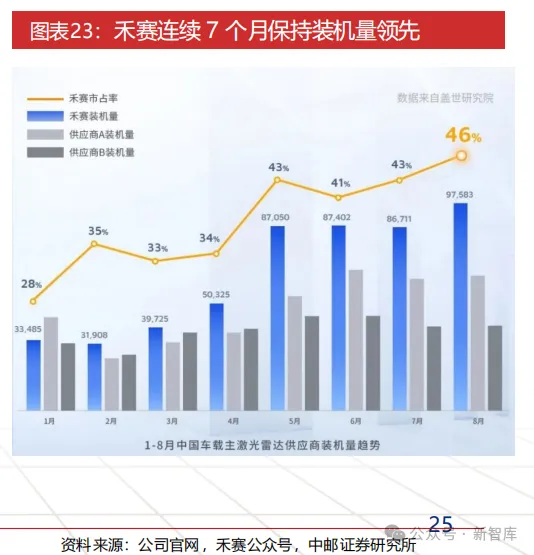

禾赛持续领跑车载激光雷达市场,盖世汽车研究院发布了 2025 年 1-8 月车载激光雷达装机量排行榜。2025年8 月份禾赛车载主激光雷达装机量继续稳居行业第一。禾赛已连续 7 个月主激光雷达市占率第一并保持高速增长 ,市场占有率已上升到 46%。根据Yole Group 数据 ,禾赛在全球车载激光雷达市占率第一、全球 ADAS 激光雷达市占率第一、全球 L4 自动驾驶激光雷达市占率第一。

5.1.2 机器人&Robotaxi 打开第二增长曲线

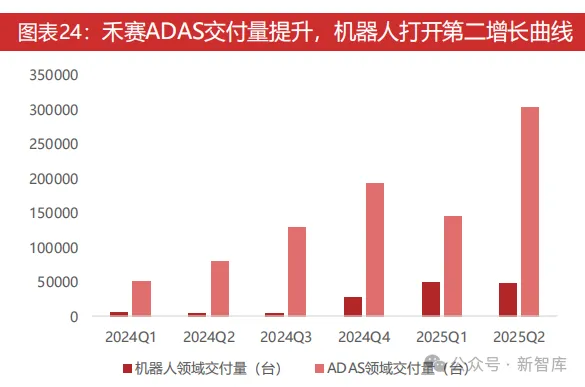

机器人领域收获大量订单 ,打开第二增长曲线。25年二季度禾赛机器人激光雷达交付量为4.85万台,同比增长743.6%,25年上半年的交付量为9.83万台,同比增长693%。

Robotaxi:禾赛在 2024 年全球 L4 激光雷达市场占有率达61%。禾赛成为全球头部 Robotaxi 企业的首选 ,全球前十大 Robotaxi 公司中有九家选择禾赛作为主激光雷达供应商客户包括 Motional、百度萝卜快跑、滴滴自动驾驶、小马智行、文远知行等全球领先的自动驾驶公司。

割草机: 与MOVA 签署一年30 万台 JT 系列激光雷达供货。禾赛 JT 系列已在割草机器人市场取得显著突破 ,凭借小巧的体型和卓越的三维环境感知能力 ,让智能割草机轻松完成建图、精确定位与灵敏避障。2025 年 4 月 ,禾赛与高端智能庭院品牌 MOVA 签署战略合作协议 ,未来一年内将提供 30 万台 JT 系列激光雷达。

机器人: 产品已应用于国内某头部具身智能公司。广和通机器人解决方案已搭载禾赛 JT 系列迷你型 3D 激光雷达 ,联合发布基于激光雷达的机器人多模态融合感知与控制解决方案。

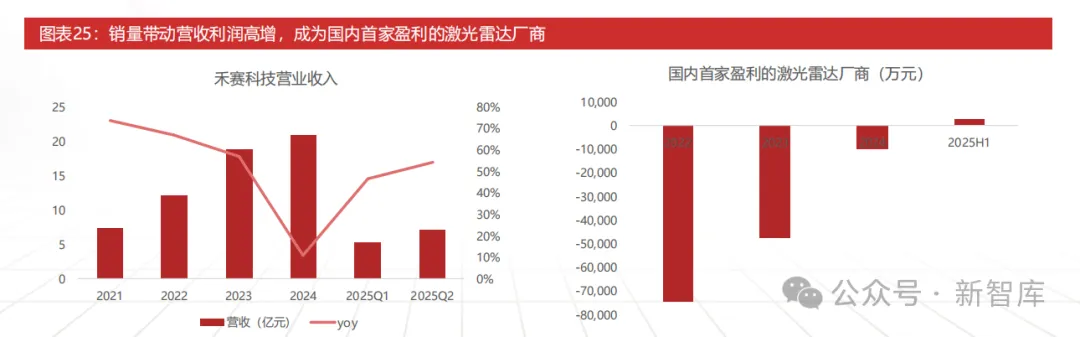

5.1.3 国内首家盈利厂商, 以价换量-双轮驱动的盈利蜕变

销量带动营收利润高增。第二季度,禾赛激光雷达总交付量达 352,095 台 , 同比增长 306.9% ,延续高速增长态势。其中, ADAS 产品交付量为 303,564 台 , 同比增长 275.8%。机器人领域产品交付量为 48,531 台 , 同比大幅增长 743.6%。2025 年前六个月,禾赛激光雷达总交付量达 547,913 台,同比增长 276.2%,超越 2024 全年。

禾赛为国内首家盈利的激光雷达厂商。 25Q2禾赛实现营收 7.1 亿元人民币 , 同比劲增超 50% ,净利润突破 4,000 万元人民币 , 远超 GAAP 层面盈利转正目标 。 毛利率大幅提升 , 禾赛科技的毛利率从 2023 年的 35.2%增长至 2024 年的42.6% ,主 要由于公司对机器人激光雷达和 ADAS 激光雷达的有效成本和规模优化。

5.2 速腾聚创:AI 驱动构建机器人新增长极

机器人构建新增长极 ,非车业务完成多场景全球化验证。速腾聚创定位为AI 驱动的机器人技术公司 ,产品覆盖汽车与机器人领域。 2025上半年公司营收7.83亿元, 同比+7.70% ,其中机器人业务收入2.21亿元, 同比+184.80%, 占比从10.6%提升至28.2% ,成为新增长极。

机器人板块主要覆盖方向包括:

割草机器人: 公司已与库狛等客户签订三年120万颗的采购协议 ,成为稳定的规模订单来源。

无人配送: 与美团、新石器、 白犀牛等客户形成深度合作 ,并成功拓展至北美市场。

具身智能与服务机器人: 与宇树科技、越疆等20余家企业合作 ,推出针对人形机器人与协作机器人的专用雷达(E1R、Airy), 已进入规模出货。

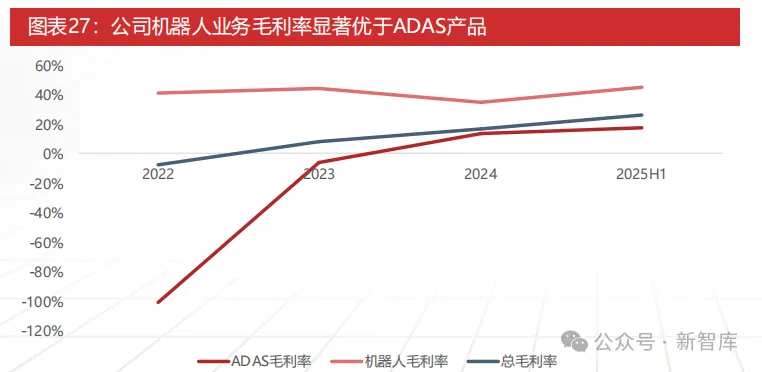

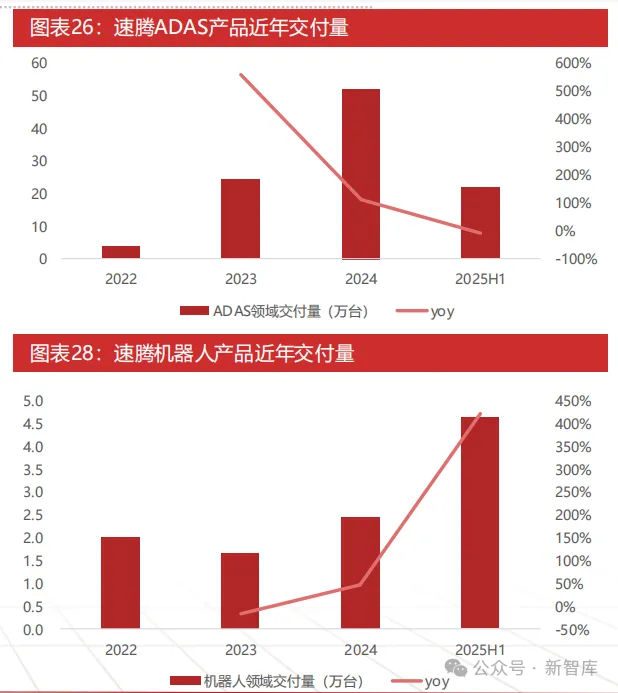

25Q2机器人业务增超6倍 ,拉动毛利率提升。产品销量上 ,速腾聚创第二季度激光雷达出货量达到15.82万台, 同比增长28.6%。分业务看 ,ADAS产品销量为12.38万台, 同比增长4.6%。机器人及其他业务销量达到3.44万台, 同比大幅增长631.9% ,环比增长189.1%。

机器人业务毛利率显著优于ADAS产品。体现到收入和毛利率上, 同报告期内 ,机器人及其他业务为速腾带来了2.21亿元的收入, 同比增长185%,毛利率高达41% ,显著优于ADAS业务的17.4%毛利率。