ж–ҮпҪңзү§з«Ҙ

2025е№ҙзҡ„иҗҘе…»е“ҒеҺҹж–ҷиөӣйҒ“пјҢжңүзӮ№дёҚдёҖж ·гҖӮ

зҝ»зңӢж–°е’ҢжҲҗгҖҒжөҷжұҹеҢ»иҚҜгҖҒиҠұеӣӯз”ҹзү©дёүд»ҪиҙўжҠҘпјҢеҸҜд»ҘзңӢеҲ°пјҡжүҖжңүзҺ©е®¶йғҪеңЁжӯ»зЈ•еҺҹж–ҷдёҺе·ҘиүәгҖӮдёҠжёёжү©еҹәең°гҖҒз ”еҸ‘ж”»жҠҖжңҜгҖҒе…Ёй“ҫжҺ§жҲҗжң¬пјҢжҲҗдәҶиЎҢдёҡз©ҝи¶Ҡе‘Ёжңҹзҡ„е…ұеҗҢйҖүжӢ©гҖӮеҪ“ж–°еўһдә§иғҪйӣҶдёӯйҮҠж”ҫгҖҒдә§е“Ғд»·ж јжҢҒз»ӯжүҝеҺӢпјҢзңҹжӯЈзҡ„з«һдәүеҠӣпјҢд»ҺжқҘдёҚеңЁиЎҢжғ…йҮҢпјҢиҖҢеңЁз”ҹдә§зәҝдёҺдҫӣеә”й“ҫйҮҢгҖӮ

2025е№ҙпјҢж–°е’ҢжҲҗиҗҘ收222.51дәҝе…ғпјҢеҗҢжҜ”д»…еўһй•ҝ2.97%пјӣдҪҶеҪ’жҜҚеҮҖеҲ©ж¶ҰиҫҫеҲ°67.64дәҝе…ғпјҢеҗҢжҜ”еӨ§еўһ15.26%гҖӮеҲ©ж¶ҰеўһйҖҹиҝң超收е…ҘеўһйҖҹпјҢеҘҘз§ҳе°ұеңЁжҲҗжң¬жҺ§еҲ¶дёҠгҖӮ

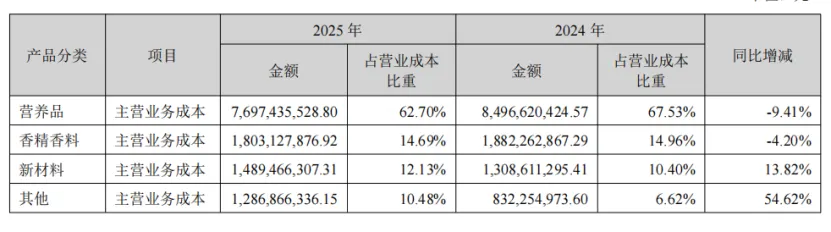

е…¬еҸёиҗҘдёҡжҲҗжң¬еҗҢжҜ”дёӢйҷҚ2.15%пјҢж ёеҝғзҡ„иҗҘе…»е“ҒдёҡеҠЎжҲҗжң¬еӨ§йҷҚ9.73%пјҢиҜҘжқҝеқ—жҜӣеҲ©зҺҮеҲҷжҸҗеҚҮиҮідәҶ47.77%гҖӮ

иҝҷз§ҚйҷҚжң¬иғҪеҠӣжқҘиҮӘдёүдёӘж–№йқўпјҡиӣӢж°Ёй…ёж–°дә§иғҪпјҲ37дёҮеҗЁ/е№ҙпјүжҠ•дә§еёҰжқҘзҡ„规模ж•Ҳеә”пјӣиҝһз»ӯеҢ–е·Ҙиүәзӯүз ”еҸ‘йЎ№зӣ®йҷҚдҪҺдәҶиғҪиҖ—зү©иҖ—пјӣд»ҘеҸҠеҺҹжқҗж–ҷйҮҮиҙӯжҲҗжң¬зҡ„ж•ҙдҪ“дёӢиЎҢгҖӮ

йңҖиҰҒжҢҮеҮәзҡ„жҳҜпјҢ收е…Ҙз«Ҝ并йқһжІЎжңүеҺӢеҠӣгҖӮиҗҘ收仅еўһ2.97%пјҢиҜҙжҳҺдә§е“Ғд»·ж јдёӢи·ҢеҜ№еҶІдәҶйғЁеҲҶй”ҖйҮҸеўһй•ҝгҖӮдҪҶе…¬еҸёеҮӯеҖҹжһҒиҮҙзҡ„жҲҗжң¬жҺ§еҲ¶пјҢзЎ¬жҳҜеңЁж”¶е…ҘжүҝеҺӢзҡ„жғ…еҶөдёӢжҠҠеҲ©ж¶ҰеҒҡдёҠеҺ»дәҶгҖӮ

жӣҙйҡҫеҫ—зҡ„жҳҜпјҢз»ҸиҗҘзҺ°йҮ‘жөҒй«ҳиҫҫ87.97дәҝе…ғпјҢжҳҜеҮҖеҲ©ж¶Ұзҡ„1.3еҖҚпјӣиө„дә§иҙҹеҖәзҺҮйҷҚиҮі27.72%пјҢиҙҰдёҠзҺ°йҮ‘иҝ‘80дәҝе…ғпјҢиҙўеҠЎеә•зӣҳжһҒдёәжүҺе®һгҖӮ

иө„йҮ‘жҠ•еҗ‘зңӢжңӘжқҘпјҡж–°е’ҢжҲҗжҠ•й’ұжңҖвҖңж•ЈвҖқпјҢд№ҹжңҖвҖңе№ҝвҖқгҖӮиө„жң¬ејҖж”ҜдёҠпјҢиӣӢж°Ёй…ёдә§иғҪжү©иҮіе…ЁзҗғеүҚеҲ—пјҢеӨ©жҙҘе°јйҫҷйЎ№зӣ®ејҖе»әпјҢPPSеӣӣжңҹжҺЁиҝӣпјҢйҰҷж–ҷдә§дёҡеӣӯд№ҹеңЁжү©е»әвҖ”вҖ”еӨҡеҹәең°гҖҒеӨҡе“Ғзұ»йҪҗеӨҙ并иҝӣгҖӮз ”еҸ‘жҠ•е…Ҙ11дәҝе…ғпјҢиҒҡз„Ұиҝһз»ӯеҢ–е·ҘиүәгҖҒз”ҹзү©еҗҲжҲҗзӯүе№іеҸ°еһӢжҠҖжңҜгҖӮжҪңеңЁйЈҺйҷ©еңЁдәҺпјҡеӨҡзәҝдҪңжҲҳдјҡдёҚдјҡеҲҶж•Јиө„жәҗпјҹжҜҸдёӘж–°е“Ғзұ»иғҪеҗҰиҫҫеҲ°йў„жңҹеӣһжҠҘпјҹиҝҷдәӣй—®йўҳйғҪйңҖиҰҒжҢҒз»ӯи·ҹиёӘгҖӮ

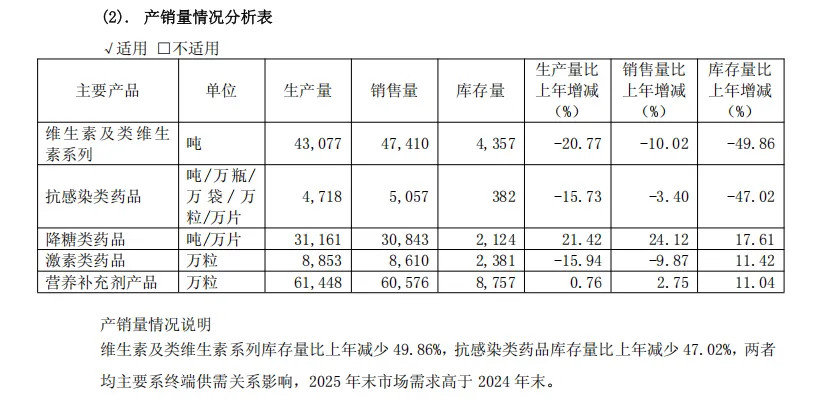

жөҷжұҹеҢ»иҚҜзҡ„2025е№ҙиҰҒйҡҫеҫ—еӨҡгҖӮиҗҘ收88.81дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.28%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ8.73дәҝе…ғпјҢеӨ§и·Ң24.74%гҖӮж ёеҝғеҺҹеӣ жҳҜз”ҹе‘ҪиҗҘе…»е“Ғжқҝеқ—иў«вҖңдёӨеӨҙжҢӨеҺӢвҖқпјҡ收е…ҘйҷҚдәҶ7.75%пјҢжҲҗжң¬еҚҙж¶ЁдәҶ12.90%пјҢжҜӣеҲ©зҺҮд»Һ54.53%и·ҢеҲ°44.35%пјҢдёҖдёӢеӯҗжІЎдәҶ10дёӘзҷҫеҲҶзӮ№гҖӮ

еҜ№жҜ”жқҘзңӢпјҢеҗҢжңҹж–°е’ҢжҲҗиҗҘе…»е“ҒжҜӣеҲ©зҺҮдёҠеҚҮпјҢиҜҙжҳҺжөҷжұҹеҢ»иҚҜеңЁз»ҙз”ҹзҙ йўҶеҹҹзҡ„жҲҗжң¬жҺ§еҲ¶зЎ®е®һиҗҪеҗҺдәҺеҗҢиЎҢгҖӮдҪҶиҝҷ并дёҚж„Ҹе‘ізқҖе…¬еҸёвҖңжІЎжңүжҠӨеҹҺжІівҖқвҖ”вҖ”йҷҚзі–зұ»иҚҜе“Ғ收е…Ҙеўһй•ҝ22.18%пјҢжҜӣеҲ©зҺҮй«ҳиҫҫ73.07%пјҢеҲ¶еүӮеҠҹеә•дҫқ然жүҺе®һгҖӮ

з»ҸиҗҘзҺ°йҮ‘жөҒ18.86дәҝе…ғпјҢжҳҜеҮҖеҲ©ж¶Ұзҡ„2еҖҚеӨҡпјӣиө„дә§иҙҹеҖәзҺҮд»…21.31%пјҢиҙўеҠЎе®үе…ЁжҖ§жІЎжңүй—®йўҳгҖӮе…¬еҸёиҝҳе®һж–ҪдәҶиӮЎжқғжҝҖеҠұпјҢеҗ‘865еҗҚж ёеҝғдәәе‘ҳжҺҲдәҲиӮЎд»ҪпјҢеҗҢж—¶жҠ•иө„16.85дәҝе…ғе»әи®ҫжҳҢеҢ—з”ҹзү©йЎ№зӣ®пјҢжӯЈжҳҜиҰҒиЎҘйҪҗжҲҗжң¬зҹӯжқҝгҖӮ

иө„йҮ‘жҠ•еҗ‘зңӢжңӘжқҘпјҡжөҷжұҹеҢ»иҚҜжҠ•й’ұжңҖвҖңдё“вҖқгҖӮиө„жң¬ејҖж”ҜдёҠпјҢжҳҢеҢ—з”ҹзү©йЎ№зӣ®жҳҜеҜ№дј з»ҹдёҡеҠЎвҖңиЎҘиҜҫвҖқпјҢдҪҶзңҹжӯЈзҡ„еӨ§жӢӣжҳҜзӯ№еҲ’еҲҶжӢҶж–°з Ғз”ҹзү©иөҙжёҜдёҠеёӮвҖ”вҖ”ж–°з Ғз”ҹзү©жүӢйҮҢжңүжҠ—HER2-ADCиҚҜзү©пјҲARX788пјүзӯүеҲӣж–°иҚҜз®ЎзәҝпјҢиҝҷжүҚжҳҜжөҷжұҹеҢ»иҚҜзҡ„жңӘжқҘгҖӮз ”еҸ‘жҠ•е…Ҙ5.8дәҝе…ғпјҢй«ҳеәҰиҒҡз„ҰARX788гҖҒNCB003зӯүеҲӣж–°иҚҜпјҢеӨҡдёӘйЎ№зӣ®е·ІеҲ°дёҙеәҠIIIжңҹгҖӮйңҖиҰҒжё…йҶ’зңӢеҲ°зҡ„жҳҜпјҢеҲӣж–°иҚҜз ”еҸ‘еӨұиҙҘзҺҮй«ҳпјҢдёҙеәҠиҝӣеәҰдёҚеҸҠйў„жңҹжҲ–дёҠеёӮеҗҺй”Җе”®дёҚдҪізҡ„йЈҺйҷ©е®ўи§ӮеӯҳеңЁгҖӮ

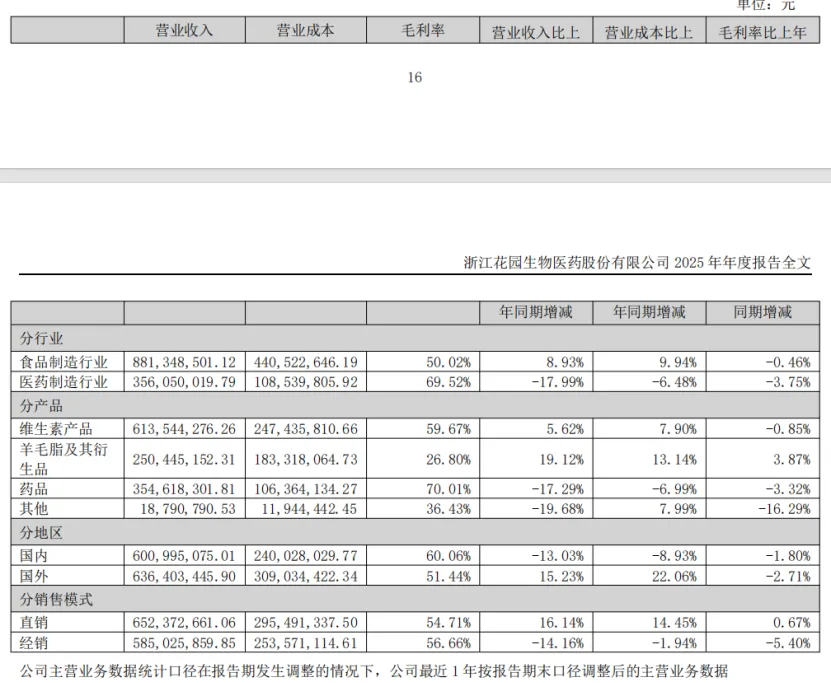

дёҺеүҚдёӨ家дёҚеҗҢпјҢиҠұеӣӯз”ҹзү©жҳҜдё“жіЁз»ҙз”ҹзҙ D3е…Ёдә§дёҡй“ҫзҡ„дјҒдёҡгҖӮ2025е№ҙиҗҘ收12.37дәҝе…ғпјҢдёҺдёҠе№ҙеҹәжң¬жҢҒе№іпјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ3.05дәҝе…ғпјҢеҫ®йҷҚ1.41%гҖӮз”ұдәҺйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҢжҜ”еҮҸе°‘пјҢжүЈйқһеҮҖеҲ©ж¶Ұеўһй•ҝдәҶ12.96%пјҢдё»дёҡзӣҲеҲ©иғҪеҠӣе®һйҷ…еңЁеўһејәгҖӮ

е®ғзҡ„ж ёеҝғз«һдәүеҠӣеңЁдәҺпјҡеӣҪеҶ…жһҒе°‘ж•°жү“йҖҡвҖңзҫҠжҜӣи„ӮвҶ’иғҶеӣәйҶҮвҶ’VD3вҶ’25-зҫҹеҹәVD3вҖқе…Ёдә§дёҡй“ҫзҡ„дјҒдёҡгҖӮд»ҺзҫҠжҜӣзІ—и„ӮеҲ°иғҶеӣәйҶҮе…ЁйғЁиҮӘдә§пјҢжҲҗжң¬дјҳеҠҝжҳҺжҳҫгҖӮ2025е№ҙпјҢе…¶йЈҹе“ҒеҲ¶йҖ иЎҢдёҡжҜӣеҲ©зҺҮд»…еҫ®йҷҚ0.46дёӘзҷҫеҲҶзӮ№пјҢжҠ—и·ҢиғҪеҠӣиҝңејәдәҺиЎҢдёҡе№іеқҮж°ҙе№ігҖӮиҚҜе“Ғжқҝеқ—иҷҪеҸ—йӣҶйҮҮеҪұе“Қ收е…ҘдёӢж»‘пјҢдҪҶжҜӣеҲ©зҺҮд»Қй«ҳиҫҫ70%пјҢжҳҜзЁіе®ҡзҡ„вҖңзҺ°йҮ‘зүӣвҖқгҖӮ

иө„йҮ‘жҠ•еҗ‘зңӢжңӘжқҘпјҡиҠұеӣӯз”ҹзү©жҠ•й’ұжңҖвҖңж·ұвҖқгҖӮиө„жң¬ејҖж”ҜеӨ„дәҺй«ҳеі°жңҹпјҲеңЁе»әе·ҘзЁӢ8.72дәҝпјҢеўһй•ҝ32%пјүпјҡзәөеҗ‘ж·ұеҢ–дёҠпјҢзҫҠжҜӣи„ӮиғҶеӣәйҶҮе’Ң25-зҫҹеҹәз»ҙз”ҹзҙ D3йЎ№зӣ®е·ІжҠ•дә§пјӣжЁӘеҗ‘дёҠпјҢеӨ§дёҫе»әи®ҫз»ҙз”ҹзҙ B6гҖҒз”ҹзү©зҙ гҖҒVAзӯүйЎ№зӣ®пјҢжҠҠжҲҗеҠҹжЁЎејҸеӨҚеҲ¶еҲ°е…¶д»–е“Ғз§Қпјӣеҗ‘дёӢжёёпјҢиҝҳеҗҜеҠЁдәҶеӣәдҪ“еҲ¶еүӮе’Ңй’ҲеүӮйЎ№зӣ®гҖӮз ”еҸ‘жҠ•е…Ҙ1.11дәҝе…ғпјҢиө„жң¬еҢ–жҜ”дҫӢй«ҳиҫҫ40.9%пјҲдёү家жңҖй«ҳпјүгҖӮйңҖиҰҒжҸҗйҶ’зҡ„жҳҜпјҢй«ҳиө„жң¬еҢ–зҺҮеңЁдёҖе®ҡзЁӢеәҰдёҠзҫҺеҢ–дәҶеҪ“жңҹеҲ©ж¶ҰпјҢиӢҘз ”еҸ‘йЎ№зӣ®еӨұиҙҘпјҢе·Іиө„жң¬еҢ–зҡ„ж”ҜеҮәе°ҶйқўдёҙеҮҸеҖјйЈҺйҷ©вҖ”вҖ”е№ҙжҠҘдёӯеҚЎе·ҰеҸҢеӨҡе·ҙжҺ§йҮҠзүҮйЎ№зӣ®еӨұиҙҘи®ЎжҸҗ157дёҮе…ғеҮҸеҖјпјҢдҫҝжҳҜдёҖдҫӢгҖӮ

е®ғзҡ„и·Ҝеҫ„еҫҲжё…жҷ°пјҡеҒҡж·ұзҺ°жңүеЈҒеһ’пјҢеӨҚеҲ¶еҲ°ж–°е“Ғзұ»пјҢеҗҢж—¶еҗ‘дёӢ游延伸гҖӮ

еӣһеӨҙзңӢиҝҷдёү家дјҒдёҡзҡ„2025е№ҙпјҡ

ж–°е’ҢжҲҗиҰҒвҖңе№ҝвҖқвҖ”вҖ”йқ жһҒиҮҙжҲҗжң¬жҺ§еҲ¶е’Ң规模дјҳеҠҝпјҢжЁӘеҗ‘жү©еј гҖҒеӨҡзӮ№ејҖиҠұпјҢз”Ёе№іеҸ°жҠҖжңҜдёҚж–ӯеӯөеҢ–ж–°еўһй•ҝзӮ№пјҢжҠ—е‘ЁжңҹиғҪеҠӣејәгҖӮжҪңеңЁйЈҺйҷ©жҳҜеӨҡзәҝдҪңжҲҳзҡ„иө„жәҗеҲҶж•Јй—®йўҳгҖӮ

жөҷжұҹеҢ»иҚҜиҰҒвҖңй«ҳвҖқвҖ”вҖ”жҠҠиө„жәҗжҠјжіЁеңЁеҲӣж–°иҚҜдёҠпјҢдј з»ҹдёҡеҠЎдҝқзҺ°йҮ‘жөҒпјҢеҲӣж–°иҚҜз®ЎзәҝжҗҸжңӘжқҘпјҢиө°й«ҳйЈҺйҷ©й«ҳеӣһжҠҘзҡ„и·ҜгҖӮжҪңеңЁйЈҺйҷ©жҳҜеҲӣж–°иҚҜз ”еҸ‘еӨұиҙҘзҡ„й«ҳдёҚзЎ®е®ҡжҖ§гҖӮ

иҠұеӣӯз”ҹзү©иҰҒвҖңж·ұвҖқвҖ”вҖ”дҫқжүҳе…Ёдә§дёҡй“ҫдјҳеҠҝпјҢеңЁе°Ҹдј—йўҶеҹҹе»әз«ӢжҲҗжң¬еЈҒеһ’пјҢзәөеҗ‘дёҖдҪ“еҢ–еҠ жЁӘеҗ‘еӨҚеҲ¶пјҢеўһй•ҝи·Ҝеҫ„жё…жҷ°еҸҜжңҹгҖӮжҪңеңЁйЈҺйҷ©жҳҜй«ҳиө„жң¬еҢ–зҺҮдёӢзҡ„з ”еҸ‘еҮҸеҖјеҺӢеҠӣгҖӮ

2025е№ҙзҡ„з»ҙз”ҹзҙ иЎҢдёҡпјҢдҫӣеӨ§дәҺжұӮгҖҒд»·ж јжүҝеҺӢжҳҜдё»ж—ӢеҫӢгҖӮдҪҶжӯЈжҳҜиҝҷж ·зҡ„зҺҜеўғпјҢжүҚи®©дјҒдёҡзҡ„зңҹе®һз«һдәүеҠӣж— еӨ„йҒҒеҪўгҖӮйҖҡиҝҮиҝҪиёӘиө„йҮ‘жҠ•еҗ‘пјҢжҲ‘们зңӢеҫ—жӣҙжё…жҘҡпјҡж–°е’ҢжҲҗеңЁжҗӯе№іеҸ°пјҢжөҷжұҹеҢ»иҚҜеңЁи°ӢиҪ¬еһӢпјҢиҠұеӣӯз”ҹзү©еңЁжҢ–ж·ұжІҹгҖӮ

жҗӯе№іеҸ°зҡ„жұӮзЁіпјҢиөҢжңӘжқҘзҡ„жұӮеҸҳпјҢжҢ–ж·ұжІҹзҡ„жұӮдё“гҖӮеҚҒе№ҙеҗҺеҶҚеӣһеӨҙзңӢпјҢд№ҹи®ёдёү家йғҪжҙ»дәҶдёӢжқҘпјҢдҪҶжҙ»жі•дёҚдёҖе®ҡзӣёеҗҢгҖӮиҝҷжҲ–и®ёе°ұжҳҜжңҖжңүи¶Јзҡ„ең°ж–№вҖ”вҖ”еҗҢдёҖдёӘиЎҢдёҡпјҢеҸҜд»Ҙжңүе®Ңе…ЁдёҚеҗҢзҡ„з”ҹеӯҳйҖ»иҫ‘гҖӮ