жң¬ж–ҮжҳҜж°ёй‘«ж–№иҲҹеӣўйҳҹ第89зҜҮеҺҹеҲӣиЎҢз ”

еүҚ В иЁҖ

еүҚзҜҮж–Үз« гҖҠйҮҸеӯҗи®Ўз®—иЎҢдёҡз ”з©¶пјҲдёҠпјүгҖӢдёӯпјҢеҜ№йҮҸеӯҗи®Ўз®—зҡ„йңҖжұӮиғҢжҷҜгҖҒжҠҖжңҜеҺҹзҗҶгҖҒиҜ„д»·жҢҮж ҮеҸҠеҸ‘еұ•еҺҶзЁӢиҝӣиЎҢдәҶз®ҖиҰҒиҜҙжҳҺгҖӮжң¬зҜҮжҠҘе‘Ҡе°ҶиҝӣдёҖжӯҘд»Һдә§дёҡи§Ҷи§’пјҢеҲҶжһҗйҮҸеӯҗи®Ўз®—йўҶеҹҹзҡ„дё»иҰҒеҸӮдёҺиҖ…гҖҒдә§дёҡй“ҫжғ…еҶөгҖҒеёӮеңәйңҖжұӮе’ҢеҸ‘еұ•и¶ӢеҠҝгҖӮ

дёҖгҖҒйҮҸеӯҗи®Ўз®—зҡ„дё»иҰҒеҸӮдёҺиҖ…

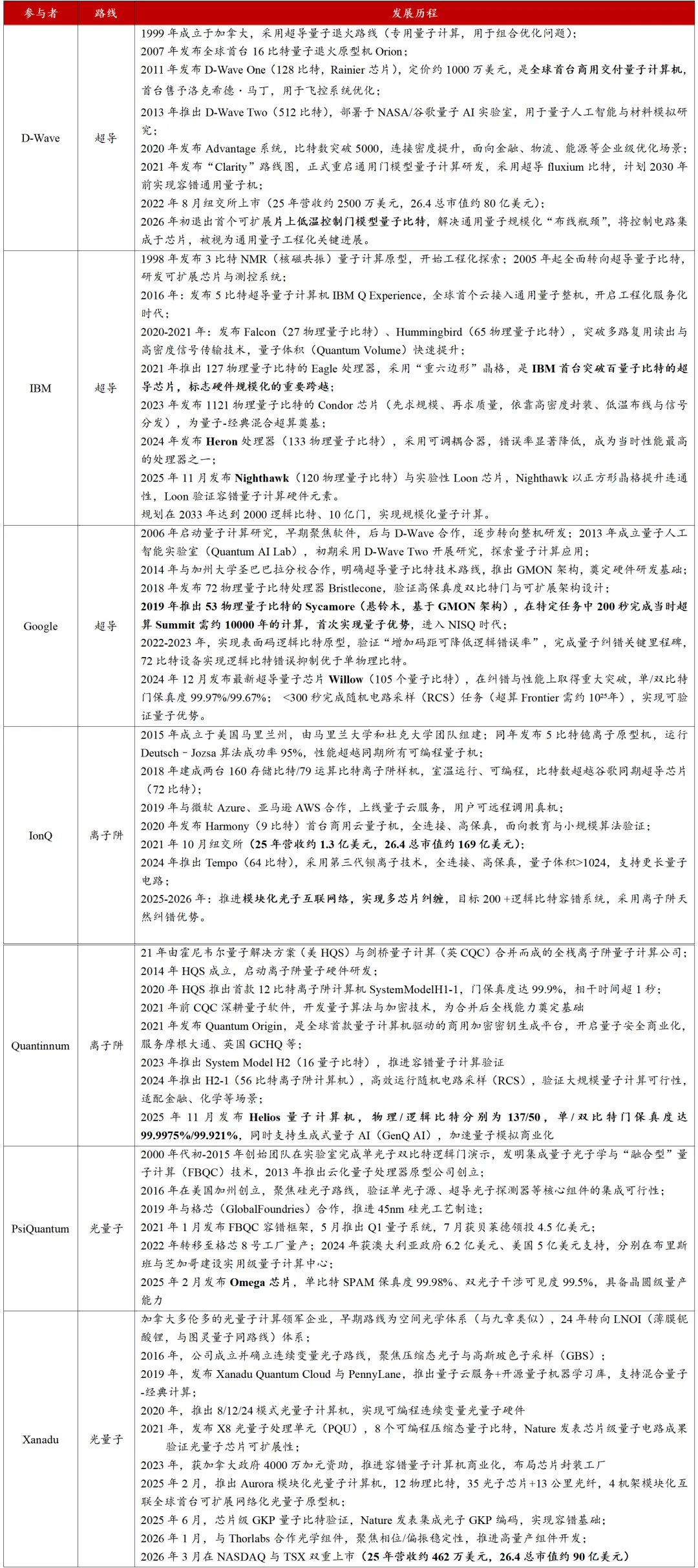

иҮӘ2000е№ҙеүҚеҗҺпјҢд»ҘD-WaveгҖҒIBMгҖҒGoogleзӯүдёәд»ЈиЎЁзҡ„科жҠҖдјҒдёҡпјҢејҖеҗҜдәҶеҜ№е•Ҷз”Ёзә§йҮҸеӯҗи®Ўз®—жңәзҡ„жҺўзҙўпјҢеӣҪеҶ…з§‘з ”еҚ•дҪҚд№ҹйҷҶз»ӯеҗҜеҠЁз ”究пјҢе…ҲеҗҺе®ҢжҲҗдәҶйҮҸеӯҗи®Ўз®—жңәзҡ„еҺҹеһӢжҺўзҙўгҖҒдјҳи¶ҠжҖ§йӘҢиҜҒпјҢ并еҲқжӯҘе®һзҺ°еҗ«еҷӘеЈ°дёӯзӯү规模йҮҸеӯҗи®Ўз®—гҖӮиҝ‘е№ҙжқҘпјҢд»Ҙи¶…еҜјгҖҒзҰ»еӯҗйҳұгҖҒе…үйҮҸеӯҗгҖҒдёӯжҖ§еҺҹеӯҗдёәдё»жөҒи·ҜзәҝпјҢеӣҪеҶ…еӨ–ж¶ҢзҺ°дәҶеӨ§йҮҸеҲӣдёҡдјҒдёҡгҖӮдёӢиЎЁжұҮжҖ»дәҶдё»иҰҒеҸӮдёҺиҖ…зҡ„з ”еҸ‘иҝӣзЁӢпјҲжіЁпјҡеҹәдәҺе…¬ејҖдҝЎжҒҜпјҢдёҚе®Ңе…ЁеҲ—дёҫпјҢжҺ’еҗҚдёҚеҲҶе…ҲеҗҺпјүгҖӮ

еӣҪеӨ–еҸӮдёҺиҖ…пјҡ

иЎЁ1В йҮҸеӯҗи®Ўз®—дё»иҰҒеҸӮдёҺиҖ…жғ…еҶө

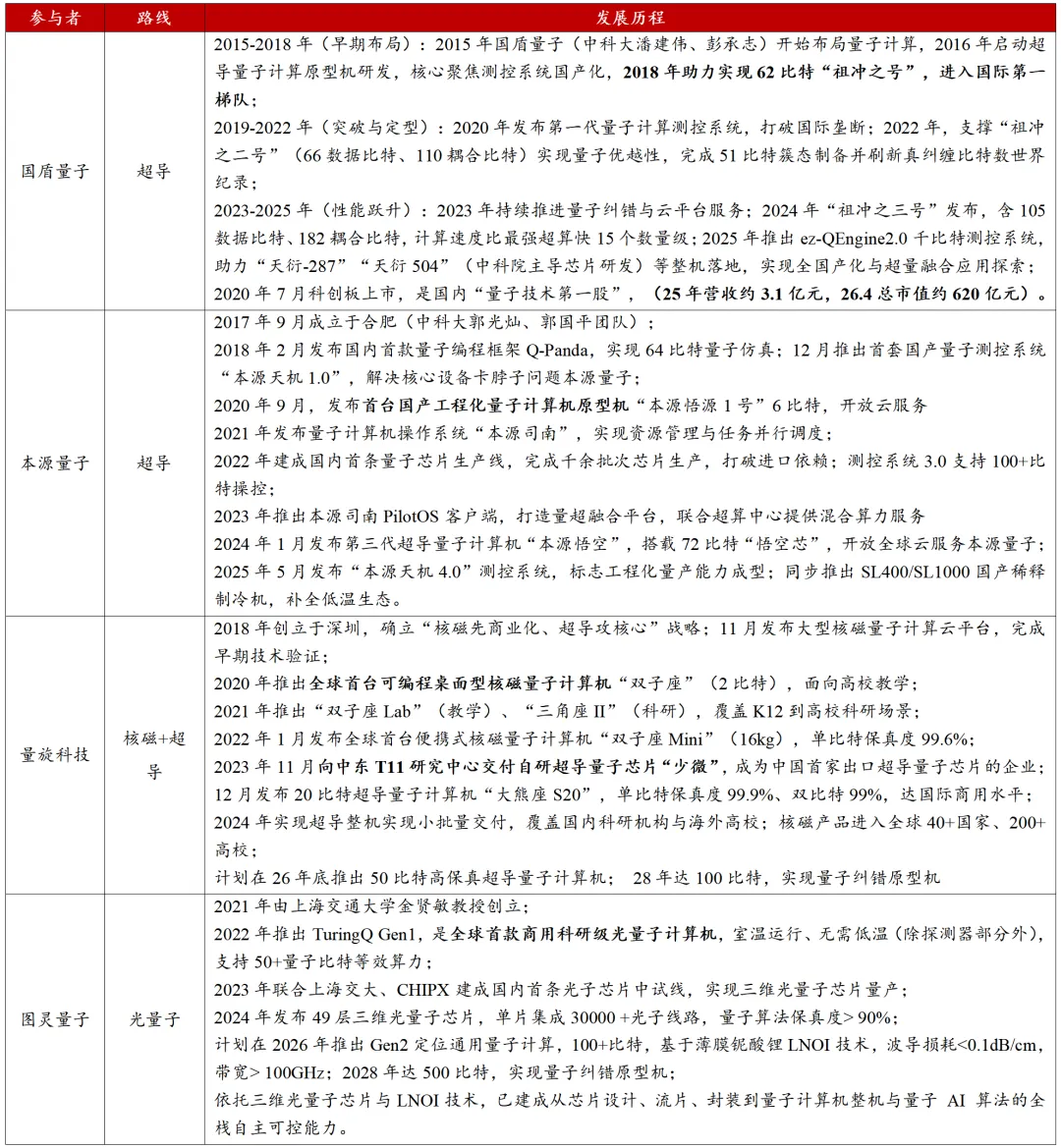

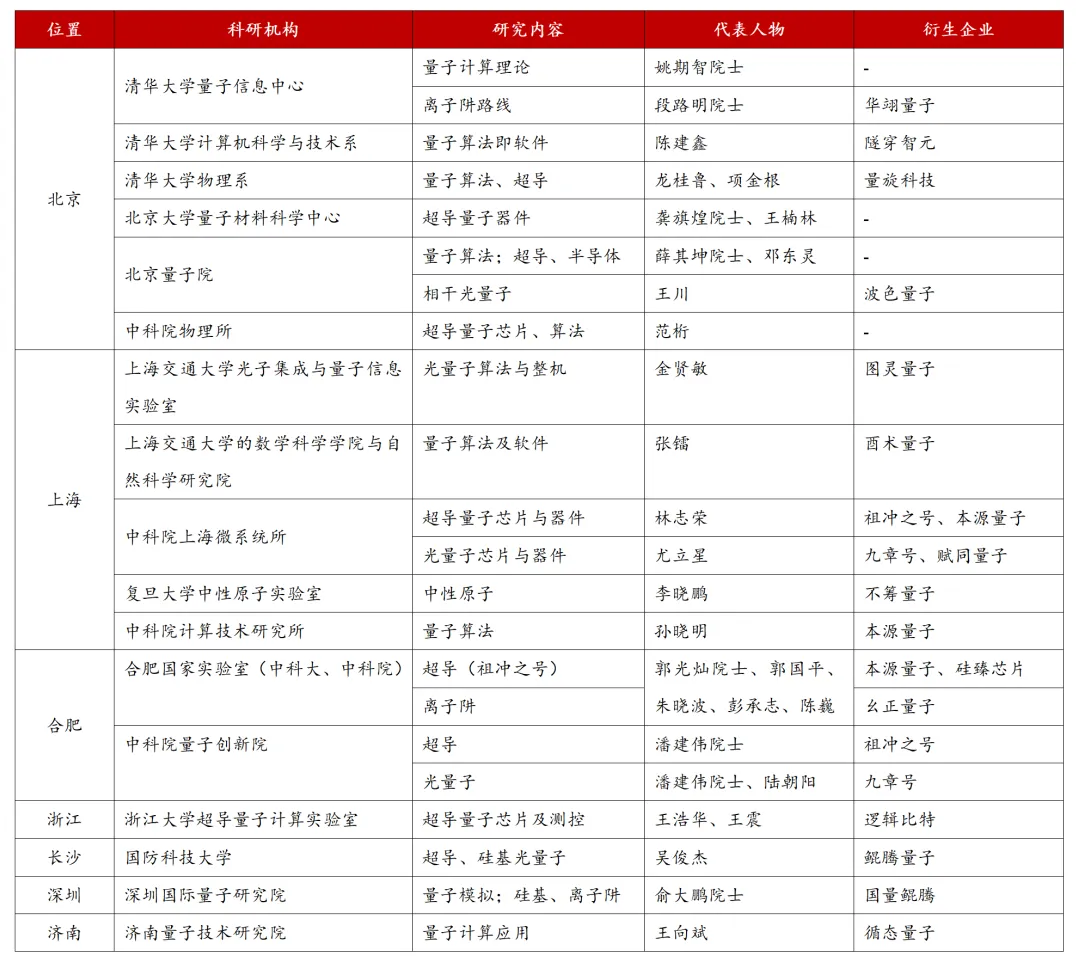

дәҢгҖҒеӣҪеҶ…дё»иҰҒз§‘з ”жңәжһ„жғ…еҶө

дҪңдёәдёҖйЎ№еүҚжІҝжҠҖжңҜпјҢеҗ„з§‘з ”жңәжһ„жҳҜйҮҸеӯҗи®Ўз®—еҸ–еҫ—зӘҒз ҙжҖ§жҲҗе°ұзҡ„дё»еҠӣгҖӮдёӢиЎЁжўізҗҶдәҶеӣҪеҶ…дё»иҰҒзҡ„з§‘з ”жңәжһ„жғ…еҶөпјҲжіЁпјҡеҹәдәҺе…¬ејҖдҝЎжҒҜпјҢдёҚе®Ңе…ЁеҲ—дёҫпјҢжҺ’еҗҚдёҚеҲҶе…ҲеҗҺпјү

иЎЁ2 йҮҸеӯҗи®Ўз®—йўҶеҹҹдё»иҰҒз§‘з ”жңәжһ„жғ…еҶө

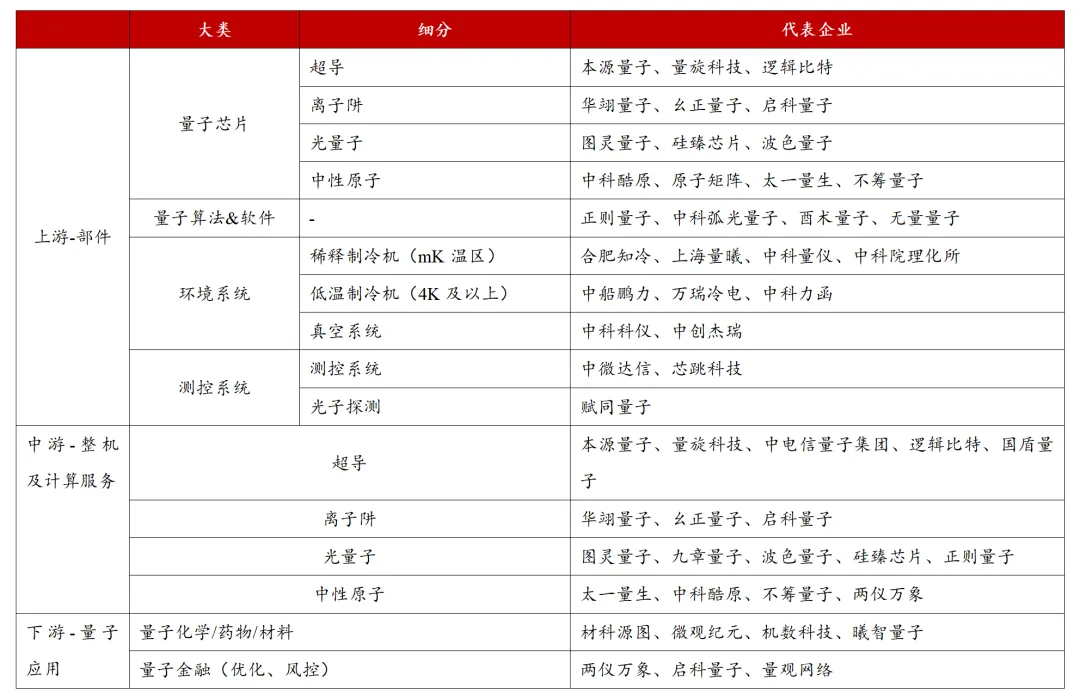

дёүгҖҒйҮҸеӯҗи®Ўз®—дә§дёҡй“ҫ

еҜ№дәҺдёҚеҗҢзҡ„жҠҖжңҜи·ҜзәҝпјҢйҮҸеӯҗи®Ўз®—жңәзҡ„еҹәжң¬жһ„жҲҗиҷҪеӯҳеңЁе·®ејӮпјҢдҪҶеӨ§иҮҙеҸҜеҲҶдёәйҮҸеӯҗиҠҜзүҮгҖҒзҺҜеўғзі»з»ҹгҖҒжөӢжҺ§зі»з»ҹгҖҒе…¶д»–иҫ…еҠ©йғЁд»¶зӯүгҖӮдә§дёҡй“ҫеҸҜеҲ’еҲҶдёәдёҠжёёйғЁд»¶гҖҒдёӯжёёж•ҙжңәеҸҠи®Ўз®—жңҚеҠЎгҖҒдёӢжёёеә”з”ЁпјҢдёӢиЎЁиҝӣиЎҢдәҶзҪ—еҲ—гҖӮ

иЎЁ3 йҮҸеӯҗи®Ўз®—дә§дёҡй“ҫжғ…еҶө

еӣӣгҖҒеёӮеңәз©әй—ҙ

ж №жҚ®ICV TA&KгҖҒе…үеӯҗзӣ’з ”з©¶йҷўгҖҠ2026е…ЁзҗғйҮҸеӯҗи®Ўз®—дә§дёҡеҸ‘еұ•еұ•жңӣжҠҘе‘ҠгҖӢпјҢйҡҸзқҖIBMгҖҒи°·жӯҢгҖҒQuantinuumгҖҒIonQ зӯүе…¬еҸёзЁіжӯҘжҺЁиҝӣе…¶жҠҖжңҜи·ҜзәҝеӣҫпјҢ2029е№ҙйў„и®Ўе°ҶжҲҗдёәж•ҙдёӘйҮҸеӯҗи®Ўз®—иЎҢдёҡзҡ„е…ій”®иҪ¬жҠҳзӮ№пјҢеұҠж—¶йҖҡз”ЁйҮҸеӯҗи®Ўз®—жҠҖжңҜе°Ҷе®һзҺ°иҙЁзҡ„зӘҒз ҙпјҢиҝӣиҖҢжҺЁеҠЁе…¶еңЁйҮ‘иһҚгҖҒеҲ¶иҚҜгҖҒжқҗж–ҷи®ҫи®ЎзӯүйўҶеҹҹе®һзҺ°е•ҶдёҡеҢ–иҗҪең°гҖӮ

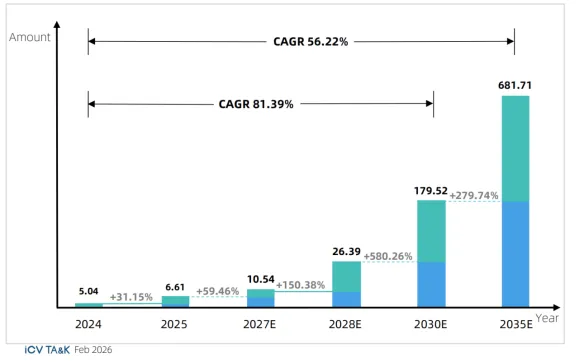

дҪңдёәйҮҸеӯҗи®Ўз®—е·ҘзЁӢеҢ–е…ғе№ҙпјҢ2025е№ҙйҮҸеӯҗи®Ўз®—дә§дёҡ规模иҫҫ66.1дәҝзҫҺе…ғпјҢиҫғ24е№ҙеўһй•ҝ31.15%гҖӮйў„и®Ў2024-2030е№ҙеёӮеңә规模зҡ„CAGRе°ҶиҫҫеҲ°81.39%пјӣ2030-2035е№ҙпјҢдјҙйҡҸйҖҡз”ЁйҮҸеӯҗи®Ўз®—жҠҖжңҜзҡ„зӘҒз ҙпјҢеёӮеңә规模预计д»Ҙ56.22%зҡ„CAGRжҢҒз»ӯеҝ«йҖҹеўһй•ҝпјӣиҮі2035е№ҙпјҢйҮҸеӯҗи®Ўз®—дә§дёҡзҡ„еёӮеңә规模预计иҫҫеҲ°6817дәҝзҫҺе…ғгҖӮ

еӣҫ1В е…ЁзҗғйҮҸеӯҗи®Ўз®—дә§дёҡ规模пјҲ2024-2035EпјүпјҲiCV TA&KпјүпјҡдәҝзҫҺе…ғ

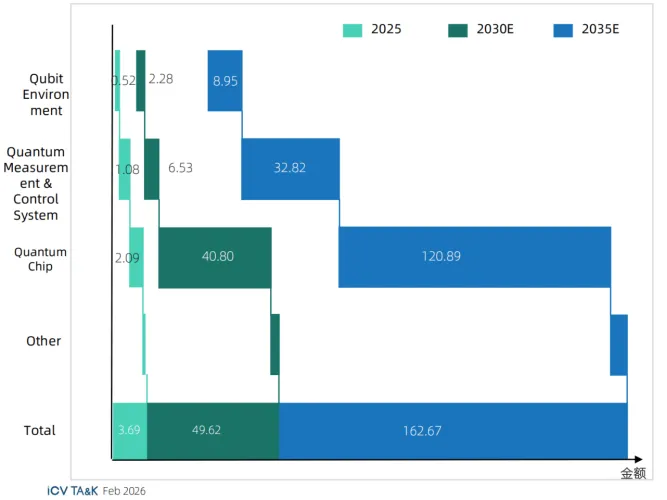

й’ҲеҜ№дёҠ游硬件зҺҜиҠӮпјҲйҮҸеӯҗиҠҜзүҮгҖҒзҺҜеўғзі»з»ҹгҖҒжөӢжҺ§зі»з»ҹгҖҒе…¶д»–йғЁд»¶пјүпјҢж №жҚ®iCV TA&Kйў„жөӢпјҢеёӮеңә规模е°ҶеңЁ2025иҮі2035е№ҙй—ҙе®ҢжҲҗз»“жһ„жҖ§иҪ¬еһӢпјҡд»Һе®ҡеҲ¶еҢ–з§‘з ”з”ҹдә§пјҢиҝҲеҗ‘е·ҘдёҡеҢ–规模еҢ–еҲ¶йҖ гҖӮеңЁе®№й”ҷжҠҖжңҜзӘҒз ҙдёҺе•ҶдёҡеҢ–йғЁзҪІеҠ йҖҹзҡ„еҸҢйҮҚй©ұеҠЁдёӢпјҢе…ЁзҗғйҮҸеӯҗ硬件еёӮеңәйў„и®Ўе°Ҷе‘ҲзҺ°ејәеҠІеўһй•ҝпјҡ规模д»Һ2025е№ҙзҡ„36.91дәҝзҫҺе…ғпјҢж”ҖеҚҮиҮі2030е№ҙзҡ„496.16дәҝзҫҺе…ғпјҢ并жңҖз»ҲеңЁ2035е№ҙиҫҫеҲ°1626.67дәҝзҫҺе…ғгҖӮ

е…¶дёӯпјҢйҮҸеӯҗиҠҜзүҮе°ҶжҲҗдёәжңӘжқҘеҚҒе№ҙеўһй•ҝжңҖеҝ«зҡ„ж ёеҝғжқҝеқ—пјҢеёӮеңә规模预计е°Ҷд»Һ2025е№ҙзҡ„20.90дәҝзҫҺе…ғжҝҖеўһиҮі2030е№ҙзҡ„408.02дәҝзҫҺе…ғпјҢеҲ°2035е№ҙиҫҫеҲ°1208.90дәҝзҫҺе…ғпјҢ并еңЁзЎ¬д»¶еёӮеңәдёӯеҚ жҚ®дё»еҜјең°дҪҚгҖӮж”Ҝж’‘иҝҷз§ҚзҲҶеҸ‘ејҸеўһй•ҝзҡ„йҖ»иҫ‘еңЁдәҺпјҡиЎҢдёҡе°ҶдәҺ2029е№ҙеүҚеҗҺиҝҮжёЎеҲ°е®№й”ҷи®Ўз®—йҳ¶ж®өпјҢеұҠж—¶йҖҡз”ЁйҮҸеӯҗиҠҜзүҮе°Ҷиҝӣе…ҘеӨ§и§„жЁЎйҮҸдә§дёҺе•ҶдёҡеҢ–йғЁзҪІйҳ¶ж®өгҖӮйҡҸзқҖCMOS е…је®№еҲ¶йҖ е·Ҙиүәзҡ„жҲҗзҶҹпјҢд»ҘеҸҠе…үеҲ»гҖҒеҲ»иҡҖзӯүеҚҠеҜјдҪ“жҠҖжңҜзҡ„еӨҚз”ЁпјҢйҮҸеӯҗиҠҜзүҮзҡ„жҖ§иғҪдёҺиүҜе“ҒзҺҮе°Ҷеҫ—еҲ°еӨ§е№…жҸҗеҚҮпјҢиҝӣиҖҢж”Ҝж’‘иө·ж•°еҚғдәҝзҫҺе…ғзә§еҲ«зҡ„еёӮеңәз©әй—ҙгҖӮйҮҸеӯҗиҠҜзүҮдёҺжөӢжҺ§зі»з»ҹе…ұеҗҢжһ„жҲҗдәҶй©ұеҠЁдёҠжёёдә§дёҡеҙӣиө·зҡ„еҸҢеј•ж“ҺгҖӮ

еӣҫ2В е…ЁзҗғйҮҸеӯҗи®Ўз®—дёҠжёёзҺҜиҠӮеёӮеңә规模пјҲ2025-2035EпјүпјҲiCV TA&KпјүпјҡдәҝзҫҺе…ғ

й’ҲеҜ№дёӢжёёеә”з”ЁзҺҜиҠӮпјҢзӣ®еүҚе…ЁзҗғйҮҸеӯҗи®Ўз®—жңәзҡ„дё»иҰҒеә”з”ЁеңәжҷҜд»ҚйӣҶдёӯеңЁз§‘з ”йўҶеҹҹгҖӮй«ҳж ЎгҖҒз§‘з ”йҷўжүҖгҖҒеӣҪ家е®һйӘҢе®Өд»ҘеҸҠеӨ§еһӢ科жҠҖе…¬еҸёйҖҡиҝҮйҮҮиҙӯзү©зҗҶзі»з»ҹжҲ–дә‘жңҚеҠЎпјҢжқҘжҺўзҙўйҮҸеӯҗи®Ўз®—иҝҗиЎҢеҺҹзҗҶдёҺеҹәзЎҖ科еӯҰз ”з©¶гҖӮйҡҸзқҖжҠҖжңҜжҲҗзҶҹдёҺе•ҶдёҡеңәжҷҜжӢ“еұ•пјҢз§‘з ”еёӮеңәзҡ„еҚ жҜ”е°ҶйҖҗжӯҘдёӢйҷҚпјҢдҪҶе…¶з»қеҜ№и§„жЁЎд»Қе°Ҷ继з»ӯеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢеҲ°2035е№ҙпјҢз§‘з ”йўҶеҹҹзҡ„еә”用规模预计е°ҶиҫҫеҲ°74.71дәҝзҫҺе…ғпјҢиҫғ2025е№ҙзҡ„1300дёҮзҫҺе…ғжҳҫи‘—жҸҗеҚҮпјҢ并е°Ҷ继з»ӯдҪңдёәеҹәзЎҖеҲӣж–°еҹәзҹіеҸ‘жҢҘе…ій”®дҪңз”ЁгҖӮеҗҢж—¶пјҢйҮ‘иһҚгҖҒеҢ»иҚҜгҖҒеҢ–е·ҘгҖҒеӣҪйҳІд№ҹе°ҶжҲҗдёәйҮҸеӯҗи®Ўз®—еә”з”Ёзҡ„дё»иҰҒеңәжҷҜгҖӮ

еӣҫ3В е…ЁзҗғйҮҸеӯҗи®Ўз®—дёӢжёёеә”з”ЁеёӮеңә规模пјҲ2025-2035EпјүпјҲiCV TA&KпјүпјҡдәҝзҫҺе…ғ

дә”гҖҒж°ёй‘«и§ӮзӮ№

еҪ“еүҚе…ЁзҗғйҮҸеӯҗи®Ўз®—жӯЈеӨ„дәҺNISQпјҲеҗ«еҷӘеЈ°дёӯзӯү规模йҮҸеӯҗпјүеҗ‘е®һйҷ…еә”з”ЁиҪ¬еҢ–зҡ„е…ій”®иҪ¬жҠҳжңҹпјҢ2026е№ҙжңүжңӣжҲҗдёәйҮҸеӯҗи®Ўз®—зҡ„вҖңе®һз”ЁеҢ–иҪ¬жҠҳе№ҙвҖқгҖӮеңЁжҠҖжңҜдёҠпјҢиЎҢдёҡеҶ…ж”»е…ӢдәҶвҖңзә й”ҷйҳҲеҖјвҖқпјҲдёҚдјҡвҖңи¶Ҡзә и¶Ҡй”ҷвҖқпјүпјӣеңЁдә§дёҡз«ҜпјҢеӨҡдёӘдёӢжёёеә”з”ЁжӯЈжҺўзҙўд»·еҖјй—ӯзҺҜгҖӮжңӘжқҘе°Ҷд»Ҙзә й”ҷе®№й”ҷдёәж ёеҝғгҖҒеӨҡи·Ҝзәҝ并иЎҢгҖҒйҮҸи¶…иһҚеҗҲдёҺдә‘еҢ–дёәдё»иҪҙпјҢжңүжңӣеңЁ5-8е№ҙеҶ…иҝҺжқҘйҖҡз”Ёе®№й”ҷйҮҸеӯҗи®Ўз®—жңәзҡ„жӣҷе…үпјҢеҗҢж—¶й©ұеҠЁеҗҺйҮҸеӯҗеҜҶз ҒзӯүеҹәзЎҖи®ҫж–ҪеҚҮзә§гҖӮиЎҢдёҡдё»иҰҒжңүд»ҘдёӢж ёеҝғи¶ӢеҠҝпјҡ

пјҲ1пјүд»Ҙзә й”ҷдёҺе®№й”ҷдёәжҠҖжңҜдё»зәҝпјҢдёҚж–ӯжҸҗеҚҮйҖ»иҫ‘жҜ”зү№и§„жЁЎгҖӮзә й”ҷе°Ҷд»Һе®һйӘҢе®Өиө°еҗ‘е·ҘзЁӢеҢ–пјҢжҲҗдёәдә§дёҡй“ҫж Үй…ҚпјҢйў„и®ЎеҲ°2030е№ҙе°ҶиҫҫеҲ°еҚғзә§йҖ»иҫ‘жҜ”зү№пјҢе®һзҺ°йҖҡз”Ёе®№й”ҷйҮҸеӯҗи®Ўз®—жңәеҺҹеһӢжңәпјӣеҲ°2035е№ҙе°Ҷе®һзҺ°дёҮзә§йҖ»иҫ‘жҜ”зү№гҖӮ

пјҲ2пјүеӨҡи·Ҝзәҝ硬件演иҝӣпјҢеңЁзү№е®ҡеңәжҷҜдёӯе·®ејӮеҢ–并еӯҳгҖӮи¶…еҜјгҖҒзҰ»еӯҗйҳұгҖҒе…үйҮҸеӯҗгҖҒдёӯжҖ§еҺҹеӯҗзӯүи·ҜзәҝпјҢеңЁйҮҸеӯҗдҪ“зі»жҖ§иғҪе’ҢйғЁзҪІйҡҫжҳ“зЁӢеәҰж–№йқўеӯҳеңЁзү№еҫҒе·®ејӮпјҢе…¶дёӯи¶…еҜјзЁҖйҮҠеҲ¶еҶ·жңәе°Ҷеҗ‘жЁЎеқ—еҢ–гҖҒе°ҸеһӢеҢ–еҚҮзә§пјӣе…үйҮҸеӯҗе°Ҷеҗ‘LNOIи–„иҶңдёҺдёүз»ҙиҠҜзүҮеӨ§и§„жЁЎйӣҶжҲҗеҸ‘еұ•пјӣзҰ»еӯҗйҳұе’ҢдёӯжҖ§еҺҹеӯҗе°Ҷеҗ‘жҸҗй«ҳеҸҜжӢ“еұ•жҖ§ж–№еҗ‘еҸ‘еұ•гҖӮеңЁеә”з”Ёз«ҜпјҢеҸҜйҖҡиҝҮе®һзҺ°ејӮжһ„иһҚеҗҲпјҢеҸ–й•ҝиЎҘзҹӯгҖӮ

пјҲ3пјүйҮҸи¶…иһҚеҗҲжһ¶жһ„дёҺдә‘еҢ–жңҚеҠЎгҖӮзӣ®еүҚйҮҸеӯҗи®Ўз®—жңәпјҢеҸӘиғҪеӨ„зҗҶзү№е®ҡе°ҸжЁЎеқ—й—®йўҳпјҢдёҚиғҪжӣҝд»Јз»Ҹе…ёи®Ўз®—жңәгҖӮжңӘжқҘе°ҶйҮҮз”ЁвҖңз»Ҹе…ёи¶…з®—иҙҹиҙЈдёҡеҠЎжөҒзЁӢи°ғеәҰгҖҒйҮҸеӯҗи®Ўз®—жңәиҝҗиЎҢеӯҗзЁӢеәҸвҖқзҡ„жһ¶жһ„и§ЈеҶіе®һйҷ…й—®йўҳгҖӮеҗҢж—¶пјҢиҖғиҷ‘еҲ°е•Ҷз”ЁжҲҗжң¬е’ҢдҪҝз”Ёж•ҲзҺҮпјҢйҮҸеӯҗи®Ўз®—дә‘жңҚеҠЎпјҲQaaSпјүе°ҶжҲҗдёәиЎҢдёҡдёӯзҹӯжңҹзҡ„жңүж•Ҳе•ҶдёҡжЁЎејҸгҖӮ

ж°ёй‘«жңӘжқҘд№ҹдјҡжҢҒз»ӯе…іжіЁвҖңиҠҜвҖқгҖҒвҖңAIвҖқгҖҒвҖңиҲӘз©әиҲӘеӨ©вҖқгҖҒвҖңжҷәиғҪеҲ¶йҖ вҖқеҸҠзӣёе…ідә§дёҡй“ҫпјҢж·ұе…ҘжҢ–жҺҳдә§дёҡй“ҫдёҠдёӢжёёдјҳиҙЁдјҒдёҡпјҢжҢҒз»ӯеҠ©еҠӣдёӯеӣҪе®һдҪ“з»ҸжөҺгҖӮеҜ№дәҺе·ІжҠ•дјҒдёҡпјҢж°ёй‘«е°ҶдёҖеҰӮж—ўеҫҖең°д»ҺдәәеҠӣгҖҒдҫӣеә”й“ҫгҖҒи®ўеҚ•зӯүеӨҡж–№йқўеҠ©еҠӣдјҒдёҡеҸ‘еұ•пјҢвҖңи®©еҲӣдёҡдёҚеҶҚиү°йҡҫвҖқгҖӮ