жң¬жҠҘе‘Ҡз”ұвҖңдәҡжҖқз»ҙвҖқеҲ¶дҪңжҸҗдҫӣгҖӮд»»дҪ•еҜ№жң¬жҠҘе‘Ҡзҡ„йҳ…иҜ»гҖҒдҪҝз”Ёзҡ„иЎҢдёәпјҢйғҪиў«и§ҶдҪңе·Іж— жқЎд»¶жҺҘеҸ—жң¬еЈ°жҳҺжүҖиҪҪзҡ„е…ЁйғЁеҶ…е®№гҖӮ

дёҖгҖҒе…¬еҸёз®Җд»ӢпјҡВ

й•ҝзјҶ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиӮЎзҘЁд»Јз Ғпјҡ002879пјүжҳҜдёҖ家ж·ұиҖ•дәҺй«ҳжҖ§иғҪгҖҒе…·жңүзү№ж®ҠеҠҹиғҪзҡ„з»қзјҳжқҗж–ҷйўҶеҹҹпјҢ并专注дәҺз”өзјҶйҷ„件еҸҠз”өеҠӣз»қзјҳжІ№з ”еҸ‘з”ҹдә§зҡ„еӣҪ家зә§й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮе…¬еҸёжҖ»йғЁдҪҚдәҺж№–еҚ—зңҒй•ҝжІҷеёӮпјҢеҲӣе»әдәҺ1958е№ҙпјҢеҺҶз»Ҹиҝ‘70е№ҙжҠҖжңҜж·ұиҖ•дёҺжІүж·ҖгҖӮе…¬еҸёдҫқжүҳж ёеҝғз»қзјҳжқҗж–ҷжҠҖжңҜдјҳеҠҝпјҢеңЁ750kVеҸҠд»ҘдёӢе…Ёз”өеҺӢзӯүзә§дәӨзӣҙжөҒз”өзјҶйҷ„件гҖҒи¶…й«ҳеҺӢдёҺзү№й«ҳеҺӢеҸҳеҺӢеҷЁз»қзјҳжІ№зӯүж ёеҝғйўҶеҹҹз§ҜзҙҜдәҶж·ұеҺҡжҠҖжңҜеә•и•ҙгҖӮ2017е№ҙ7жңҲ7ж—ҘпјҢе…¬еҸёеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖжҢӮзүҢдёҠеёӮгҖӮ2024е№ҙ1жңҲпјҢе…¬еҸёз”ұ"й•ҝзјҶз”өе·Ҙ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё"жӣҙеҗҚдёә"й•ҝзјҶ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё"пјҢд»Ҙе®һзҺ°йӣҶеӣўеҢ–з®ЎзҗҶгҖӮе…¬еҸёйҖҡиҝҮ收иҙӯжұҹиӢҸеҸҢжұҹиғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢдё»иҗҘдёҡеҠЎж–°еўһеҸҳеҺӢеҷЁз»қзјҳжІ№зӣёе…ідёҡеҠЎгҖӮ

дәҢгҖҒе…¬еҸёзӣ®еүҚжүҖеӨ„зҡ„еҸ‘еұ•йҳ¶ж®өпјҡВ

е…¬еҸёзӣ®еүҚеӨ„дәҺжҲҗзҶҹеҸ‘еұ•жңҹеҗ‘й«ҳиҙЁйҮҸеўһй•ҝжңҹиҪ¬еһӢзҡ„е…ій”®йҳ¶ж®өгҖӮдёҖж–№йқўпјҢе…¬еҸёеңЁз”өзјҶйҷ„件йўҶеҹҹе·ІзЎ®з«ӢеӣҪеҶ…йўҶе…Ҳең°дҪҚпјҢзү№еҲ«жҳҜеңЁи¶…й«ҳеҺӢз”өзјҶйҷ„件йўҶеҹҹжҲҗдёәе…Ёзҗғе°‘ж•°иғҪеӨҹиҮӘдё»з ”еҸ‘并з”ҹдә§750kVдәӨзӣҙжөҒи¶…й«ҳеҺӢз”өзјҶйҷ„件зҡ„дјҒдёҡд№ӢдёҖпјӣеҸҰдёҖж–№йқўпјҢе…¬еҸёжӯЈз§ҜжһҒжӢ“еұ•еҸҳеҺӢеҷЁз»қзјҳжІ№дёҡеҠЎпјҢ并йҖҡиҝҮеёғеұҖжөёжІЎејҸж¶ІеҶ·зӯүж–°е…ҙеә”з”ЁйўҶеҹҹеҹ№иӮІж–°зҡ„дёҡеҠЎеўһй•ҝзӮ№гҖӮе…¬еҸёжҳҺзЎ®жҸҗеҮәдҪ“зі»еҢ–жү“йҖ "е…ӯйЎ№з«һдәүдјҳеҠҝ"зҡ„ж ёеҝғйғЁзҪІпјҢеҢ…жӢ¬з ”еҸ‘дјҳеҠҝгҖҒдә§е“ҒдјҳеҠҝгҖҒеҲ¶йҖ дјҳеҠҝгҖҒе®ўжҲ·е…ізі»е»әи®ҫдјҳеҠҝгҖҒдәәжүҚжўҜйҳҹдјҳеҠҝе’Ңе®үиЈ…жңҚеҠЎдјҳеҠҝпјҢдҪңдёәжңӘжқҘдёүе№ҙжҲҳз•Ҙ规еҲ’зҡ„йҮҚиҰҒж”Ҝж’‘гҖӮеҗҢж—¶пјҢе…¬еҸёеҲ¶е®ҡдәҶ"еӣӣиҪ®й©ұеҠЁ"еҸ‘еұ•жҲҳз•ҘпјҢеҚід»Ҙ"жҠҖжңҜеҲӣж–°й©ұеҠЁдёҡеҠЎеўһй•ҝ"дёәж ёеҝғпјҢд»Ҙ"иҗҘй”ҖдҪ“зі»е»әи®ҫгҖҒжө·еӨ–еёӮеңәжӢ“еұ•гҖҒдә§дёҡжҠ•иө„"дёәдёүеӨ§ж”Ҝж’‘гҖӮ

дёүгҖҒиҙўжҠҘеҸҠз ”жҠҘиҰҒзӮ№пјҡ

1гҖҒдёҡз»©жғ…еҶөпјҡВ

2гҖҒж ёеҝғз«һдәүеҠӣпјҡ пјҲ1пјүиҮӘдё»з ”еҸ‘дјҳеҠҝпјҡе…¬еҸёжҳҜеӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡгҖҒеӣҪ家зҒ«зӮ¬и®ЎеҲ’йҮҚзӮ№й«ҳж–°жҠҖжңҜдјҒдёҡгҖҒж№–еҚ—зңҒдјҒдёҡжҠҖжңҜдёӯеҝғгҖҒеӣҪ家з»ҝиүІе·ҘеҺӮпјҢд№ҹжҳҜж№–еҚ—зңҒй«ҳеҺӢз”өзјҶйҷ„件е·ҘзЁӢжҠҖжңҜз ”з©¶дёӯеҝғзҡ„дҫқжүҳеҚ•дҪҚгҖӮе…¬еҸёиҝ‘дёүе№ҙжҠ•е…Ҙзҡ„з ”еҸ‘иҙ№з”Ёе№іеқҮеҚ дё»иҗҘдёҡеҠЎж”¶е…Ҙ5%д»ҘдёҠпјҢ2025е№ҙз ”еҸ‘жҠ•е…Ҙ7197дёҮе…ғпјҢз ”еҸ‘жҠ•е…ҘеҚ иҗҘдёҡ收е…ҘжҜ”дҫӢдёә5.00%гҖӮе…¬еҸёжҳҜеӣҪеҶ…йҰ–жү№е®ҢжҲҗ220kVгҖҒ110kVзі»еҲ—й«ҳеҺӢз”өзјҶйҷ„件дә§дёҡеҢ–пјҢзҺҮе…Ҳе®һзҺ°750kVгҖҒВұ535kVгҖҒВұ400kVгҖҒВұ320kVз”өзјҶйҷ„件ејҖеҸ‘дёҺиҝҗз”Ёзҡ„дјҒдёҡд№ӢдёҖгҖӮ

пјҲ2пјүж ҮеҮҶеҲ¶е®ҡжҲҳз•ҘдјҳеҠҝпјҡе…¬еҸёжҳҜдёӯеӣҪж ҮеҮҶеҢ–еҚҸдјҡзҗҶдәӢеҚ•дҪҚпјҢеҸӮдёҺиө·иҚүдәҶгҖҠйўқе®ҡз”өеҺӢ220kV(Um=252kV)дәӨиҒ”иҒҡд№ҷзғҜз»қзјҳз”өеҠӣз”өзјҶеҸҠе…¶йҷ„件гҖӢгҖҒгҖҠйўқе®ҡз”өеҺӢ500kVеҸҠд»ҘдёӢзӣҙжөҒиҫ“з”өз”ЁжҢӨеҢ…з»қзјҳз”өеҠӣз”өзјҶзі»з»ҹ第4йғЁеҲҶпјҡзӣҙжөҒз”өзјҶйҷ„件гҖӢгҖҒгҖҠеӨ©з„¶й…ҜеңЁз”өж°”и®ҫеӨҮдёӯз»ҙжҠӨе’ҢдҪҝз”ЁеҜјеҲҷгҖӢзӯү42дёӘеӣҪ家е’ҢиЎҢдёҡж ҮеҮҶгҖӮ

пјҲ3пјүе…Ҳиҝӣзҡ„з”ҹдә§дёҺз ”еҸ‘иҜ•йӘҢи®ҫж–Ҫпјҡе…¬еҸёз”ҹдә§еҲ¶йҖ еҹәең°еҚ ең°зәҰ18.7дёҮе№іж–№зұіпјҢе№ҙдә§иғҪиҫҫ200дҪҷдёҮеҸ°еҘ—пјҢжӢҘжңүеӣҪйҷ…дёҖжөҒзҡ„жіЁж©Ўзұ»гҖҒжңәеҠ е·ҘгҖҒжү©еј гҖҒз„ҠжҺҘгҖҒзғӯеӨ„зҗҶгҖҒзңҹз©әжөҮжіЁзӯүдё»иҰҒз”ҹдә§е’ҢжЈҖжөӢи®ҫеӨҮ700дҪҷеҸ°пјҢе…·еӨҮдәӨжөҒ1000kVе’ҢзӣҙжөҒВұ800kVеҸҠд»ҘдёӢз”өеҺӢзӯүзә§дәӨжөҒгҖҒзӣҙжөҒз”өзјҶйҷ„件зҡ„з ”еҸ‘жЈҖжөӢиғҪеҠӣгҖӮе…¬еҸёе»әжңү800kVи¶…й«ҳеҺӢиҜ•йӘҢеҺ…дёҖдёӘгҖҒ500kVи¶…й«ҳеҺӢиҜ•йӘҢеҺ…дёҖдёӘгҖҒ220kVй«ҳеҺӢиҜ•йӘҢеҺ…дёүдёӘгҖҒ66-138kVй«ҳеҺӢиҜ•йӘҢеҺ…е…ӯдёӘгҖҒ10kV-35kVдёӯдҪҺеҺӢиҜ•йӘҢеҺ…е…«дёӘгҖӮ

пјҲ3пјүдә§е“Ғз§Қзұ»йҪҗе…ЁдјҳеҠҝпјҡе…¬еҸёдә§е“Ғзәҝе…ЁйқўиҰҶзӣ–дәҶд»Һ1-750kVзҡ„з”өзјҶйҷ„件йўҶеҹҹпјҢе°Өе…¶дё“жіЁдәҺ500kVеҸҠд»ҘдёӢеҗ„зә§еҲ«з”өзјҶз»Ҳз«ҜгҖҒжҺҘеӨҙйҷ„件еҸҠй…ҚеҘ—йҮ‘е…·зҡ„и®ҫи®ЎдёҺеҲ¶йҖ пјҢи§„ж јиҢғеӣҙд»Һ2.5mmВІиҮі2500mmВІеқҮжңүж¶өзӣ–гҖӮ

пјҲ4пјүиҗҘй”Җжё йҒ“дјҳеҠҝпјҡе…¬еҸёж·ұе…ҘжҺЁиҝӣй”Җе”®зҪ‘з»ңдёӢжІүжҲҳз•ҘпјҢзқҖеҠӣжһ„е»әиҰҶзӣ–зңҒгҖҒеёӮгҖҒеҺҝдёүзә§еёӮеңәзҡ„з«ӢдҪ“еҢ–иҗҘй”ҖзҪ‘з»ңпјҢз»„е»ә50дҪҷж”Ҝдё“дёҡеҢ–й”Җе”®еӣўйҳҹпјҢе®һзҺ°еёӮеңәиҰҶзӣ–зҡ„зІҫз»ҶеҢ–е’ҢеҚҸеҗҢж•ҲзҺҮзҡ„жңҖеӨ§еҢ–гҖӮ

пјҲ5пјүдјҒдёҡе“ҒзүҢдјҳеҠҝпјҡе…¬еҸёжҳҜ"еӣҪ家зҒ«зӮ¬и®ЎеҲ’йҮҚзӮ№й«ҳж–°жҠҖжңҜдјҒдёҡ"гҖҒ"дёӯеӣҪдјҳз§Җж°‘иҗҘ科жҠҖдјҒдёҡ"гҖҒ"е…ЁеӣҪе®ҲеҗҲеҗҢйҮҚдҝЎз”ЁдјҒдёҡ"гҖҒ"жҢҜе…ҙиЈ…еӨҮеҲ¶йҖ дёҡдёӯе°ҸдјҒдёҡд№Ӣжҳҹ"гҖҒ"ж№–еҚ—зңҒеҲӣж–°еһӢдјҒдёҡ"гҖҒ"еӣҪ家з»ҝиүІе·ҘеҺӮ"пјҢ"й•ҝзјҶ"е•Ҷж Үиў«иҜ„дёәдёӯеӣҪй©°еҗҚе•Ҷж ҮгҖӮ

3гҖҒйҮҚиҰҒиҙўеҠЎжҢҮж ҮеҲҶжһҗпјҡВ

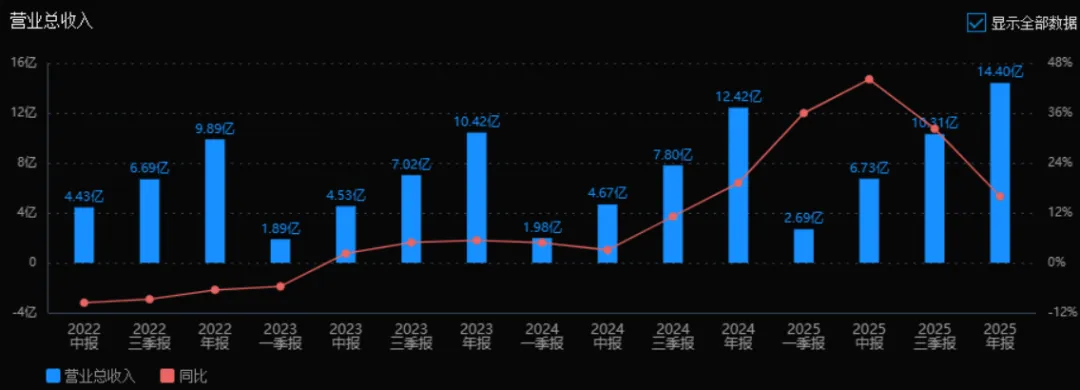

1пјүиҗҘдёҡжҖ»ж”¶е…Ҙпјҡ

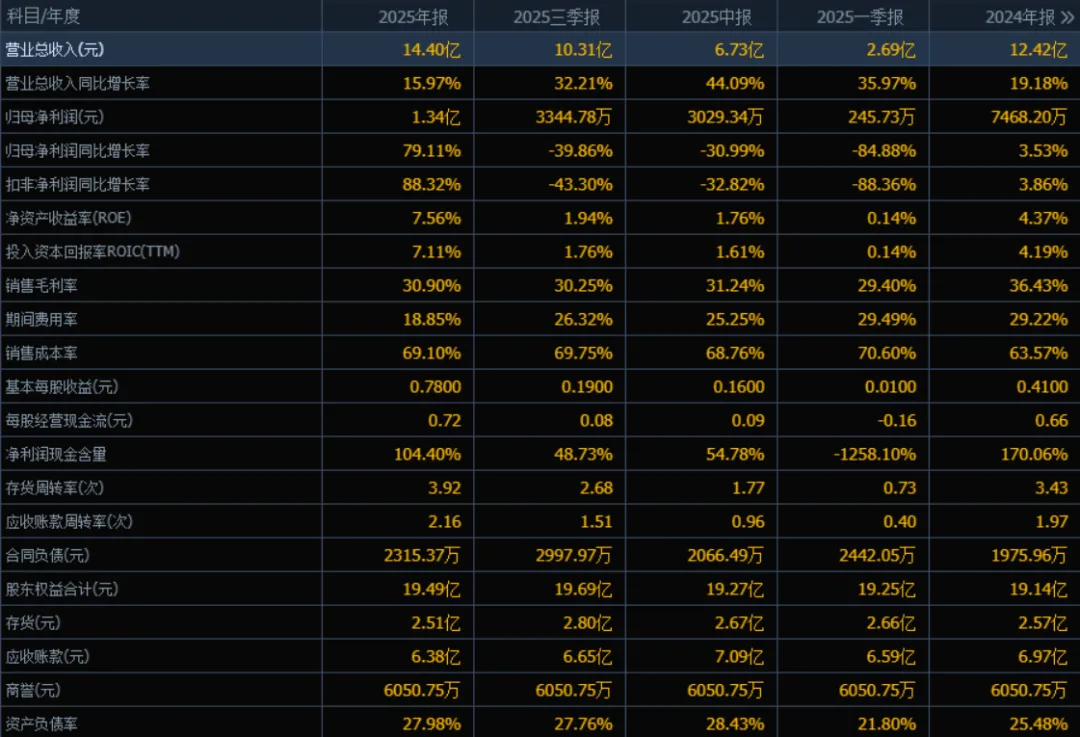

2025е№ҙиҗҘдёҡжҖ»ж”¶е…ҘдёәВ 14.40дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙзҡ„12.42дәҝе…ғпјҢеўһй•ҝдәҶ15.97%гҖӮиҜ„д»·пјҡВ е…¬еҸёиҗҘ收дҝқжҢҒзЁіеҒҘеўһй•ҝпјҢиҷҪиҫғеүҚдёүеӯЈеәҰпјҲ32.21%пјүжңүжүҖж”ҫзј“пјҢдҪҶе…Ёе№ҙеўһйҖҹд»Қй«ҳдәҺ2024е№ҙпјҲ19.18%пјүпјҢжҳҫзӨәдё»иҗҘдёҡеҠЎжү©еј еҠҝеӨҙиүҜеҘҪгҖӮ

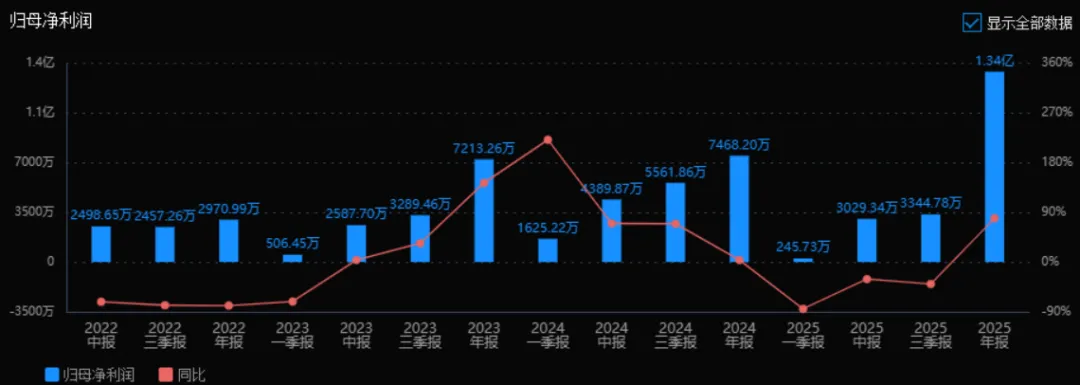

2пјүеҪ’жҜҚеҮҖеҲ©ж¶Ұпјҡ

2025е№ҙеҪ’жҜҚеҮҖеҲ©ж¶ҰдёәВ 1.34дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙзҡ„7468.20дёҮе…ғпјҢеӨ§е№…еўһй•ҝ79.11%гҖӮиҜ„д»·пјҡВ еҲ©ж¶ҰеўһйҖҹжҳҫи‘—й«ҳдәҺиҗҘ收еўһйҖҹпјҢиҜҙжҳҺе…¬еҸёзӣҲеҲ©иғҪеҠӣеӨ§е№…ж”№е–„пјҢеҸҜиғҪеҫ—зӣҠдәҺиҙ№з”ЁжҺ§еҲ¶гҖҒдә§е“Ғз»“жһ„дјҳеҢ–жҲ–规模ж•Ҳеә”йҮҠж”ҫгҖӮ

3пјүеҮҖиө„дә§ж”¶зӣҠзҺҮ(ROE)е’ҢжҠ•е…Ҙиө„жң¬еӣһжҠҘзҺҮ(ROIC(TTM)пјүпјҡ

2025е№ҙROEдёәВ 7.56%пјҢROICдёәВ 7.11%пјӣ2024е№ҙROEдёәВ 4.37%пјҢROICдёәВ 4.19%гҖӮиҜ„д»·пјҡВ дёӨйЎ№жҢҮж ҮеқҮжңүжҳҺжҳҫжҸҗеҚҮпјҢжҳҫзӨәе…¬еҸёеҜ№иӮЎдёңе’Ңиө„жң¬зҡ„еӣһжҠҘиғҪеҠӣеўһејәпјҢиө„дә§дҪҝз”Ёж•ҲзҺҮжҸҗй«ҳпјҢз»ҸиҗҘиҙЁйҮҸеҗ‘еҘҪгҖӮ

4пјүй”Җе”®жҜӣеҲ©зҺҮпјҡ

2025е№ҙй”Җе”®жҜӣеҲ©зҺҮдёәВ 30.90%пјҢдҪҺдәҺ2024е№ҙзҡ„36.43%гҖӮиҜ„д»·пјҡВ жҜӣеҲ©зҺҮжңүжүҖдёӢйҷҚпјҢеҸҜиғҪдёҺеҺҹжқҗж–ҷжҲҗжң¬дёҠеҚҮжҲ–дә§е“Ғз»“жһ„еҸҳеҢ–жңүе…ігҖӮйңҖе…іжіЁжҲҗжң¬жҺ§еҲ¶иғҪеҠӣпјҢдҪҶеҫ—зӣҠдәҺиҙ№з”ЁдјҳеҢ–пјҢеҮҖеҲ©зҺҮд»Қжҳҫи‘—жҸҗеҚҮгҖӮ

5пјүжңҹй—ҙиҙ№з”ЁзҺҮпјҡ

2025е№ҙжңҹй—ҙиҙ№з”ЁзҺҮдёәВ 18.85%пјҢжҳҫи‘—дҪҺдәҺ2024е№ҙзҡ„29.22%гҖӮиҜ„д»·пјҡВ иҙ№з”ЁзҺҮеӨ§е№…дёӢйҷҚпјҢиҜҙжҳҺе…¬еҸёеңЁй”Җе”®гҖҒз®ЎзҗҶгҖҒиҙўеҠЎзӯүж–№йқўзҡ„жҺ§еҲ¶ж•Ҳжһңжҳҫи‘—пјҢжҳҜеҲ©ж¶Ұеўһй•ҝзҡ„йҮҚиҰҒй©ұеҠЁеҠӣгҖӮ

6пјүй”Җе”®жҲҗжң¬зҺҮпјҡ

2025е№ҙй”Җе”®жҲҗжң¬зҺҮдёәВ 69.10%пјҢй«ҳдәҺ2024е№ҙзҡ„63.57%гҖӮиҜ„д»·пјҡВ жҲҗжң¬зҺҮдёҠеҚҮдёҺжҜӣеҲ©зҺҮдёӢйҷҚдёҖиҮҙпјҢеҸҚжҳ еҚ•дҪҚ收е…ҘеҜ№еә”зҡ„жҲҗжң¬еўһеҠ гҖӮйңҖиӯҰжғ•жҲҗжң¬еҺӢеҠӣпјҢдҪҶиҙ№з”Ёз«Ҝж”№е–„жңүж•ҲеҜ№еҶІдәҶиҜҘеҪұе“ҚгҖӮ

7пјүеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸпјҡ

2025е№ҙеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸдёәВ 104.40%пјҢй«ҳдәҺ2024е№ҙзҡ„170.06%пјҲд»ҚеұһеҒҘеә·пјүгҖӮиҜ„д»·пјҡВ еҮҖеҲ©ж¶Ұеҗ«йҮ‘йҮҸи¶…иҝҮ100%пјҢиҜҙжҳҺеҲ©ж¶ҰеӨ§йғЁеҲҶиҪ¬еҢ–дёәзҺ°йҮ‘пјҢзӣҲеҲ©иҙЁйҮҸиҫғеҘҪгҖӮиҷҪиҫғ2024е№ҙжңүжүҖдёӢйҷҚпјҢдҪҶд»ҚеӨ„иүҜеҘҪж°ҙе№ігҖӮ

8пјүеӯҳиҙ§е‘ЁиҪ¬зҺҮе’Ңеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮпјҡ

2025е№ҙпјҡеӯҳиҙ§е‘ЁиҪ¬зҺҮВ 3.92ж¬ЎпјҲ2024е№ҙдёә3.43ж¬ЎпјүпјҢеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮВ 2.16ж¬ЎпјҲ2024е№ҙдёә1.97ж¬ЎпјүгҖӮиҜ„д»·пјҡВ дёӨйЎ№е‘ЁиҪ¬зҺҮеқҮжңүжүҖжҸҗеҚҮпјҢиҜҙжҳҺе…¬еҸёиҝҗиҗҘж•ҲзҺҮж”№е–„пјҢеӯҳиҙ§е’Ңеә”收ж¬ҫз®ЎзҗҶиғҪеҠӣеўһејәпјҢиө„йҮ‘еӣһз¬јйҖҹеәҰеҠ еҝ«гҖӮ

9пјүеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§пјҡ

2025е№ҙжң«пјҡеә”收иҙҰж¬ҫВ 6.38дәҝе…ғпјҲ2024е№ҙжң«дёә6.97дәҝе…ғпјүпјҢеӯҳиҙ§В 2.51дәҝе…ғпјҲ2024е№ҙжң«дёә2.57дәҝе…ғпјүгҖӮиҜ„д»·пјҡВ еә”收ж¬ҫе’Ңеӯҳиҙ§еқҮжңүжүҖдёӢйҷҚпјҢз»“еҗҲиҗҘ收еўһй•ҝпјҢиҜҙжҳҺиө„дә§з»“жһ„дјҳеҢ–пјҢеҚ еҺӢиө„йҮ‘еҮҸе°‘пјҢжөҒеҠЁжҖ§ж”№е–„гҖӮ

10пјүиө„дә§иҙҹеҖәзҺҮпјҡ

2025е№ҙжң«иө„дә§иҙҹеҖәзҺҮдёәВ 27.98%пјҢз•Ҙй«ҳдәҺ2024е№ҙжң«зҡ„25.48%гҖӮиҜ„д»·пјҡВ иҙҹеҖәзҺҮе°Ҹе№…дёҠеҚҮдҪҶд»ҚеӨ„дәҺиҫғдҪҺж°ҙе№іпјҢиҙўеҠЎз»“жһ„зЁіеҒҘпјҢеҒҝеҖәйЈҺйҷ©дҪҺпјҢе…·еӨҮдёҖе®ҡиһҚиө„з©әй—ҙгҖӮ

з»јдёҠжүҖиҝ°пјҡ

иҜҘе…¬еҸё2025е№ҙиЎЁзҺ°еҮәејәеҠІзҡ„зӣҲеҲ©еўһй•ҝпјҲеҪ’жҜҚеҮҖеҲ©ж¶Ұ+79%пјүпјҢдё»иҰҒеҫ—зӣҠдәҺиҗҘ收稳еҒҘеўһй•ҝдёҺжңҹй—ҙиҙ№з”ЁзҺҮеӨ§е№…дёӢйҷҚгҖӮиҷҪ然жҜӣеҲ©зҺҮжңүжүҖдёӢж»‘пјҲжҲҗжң¬зҺҮдёҠеҚҮпјүпјҢдҪҶиҝҗиҗҘж•ҲзҺҮпјҲе‘ЁиҪ¬зҺҮпјүгҖҒиө„дә§еӣһжҠҘпјҲROE/ROICпјүе’ҢзҺ°йҮ‘жөҒиҙЁйҮҸеқҮдҝқжҢҒиүҜеҘҪжҲ–ж”№е–„и¶ӢеҠҝгҖӮеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§жҺ§еҲ¶жңүж•ҲпјҢиө„дә§иҙҹеҖәз»“жһ„еҒҘеә·зЁіеҒҘгҖӮжҖ»дҪ“жқҘзңӢпјҢе…¬еҸёз»ҸиҗҘиҙЁйҮҸжҳҫи‘—жҸҗеҚҮпјҢзӣҲеҲ©иғҪеҠӣе’ҢиҝҗиҗҘж•ҲзҺҮеқҮжңүе®һиҙЁж”№е–„пјҢдҪҶйңҖе…іжіЁжҜӣеҲ©зҺҮеҸҳеҢ–еҜ№й•ҝжңҹзӣҲеҲ©йҹ§жҖ§зҡ„еҪұе“ҚгҖӮ

4гҖҒе“ҒзүҢиҙЁйҮҸеҸҠе®ўжҲ·иө„жәҗпјҡ е…¬еҸёе“ҒзүҢеңЁиЎҢдёҡдёӯзҡ„еҪұе“ҚеҠӣеӨ„дәҺеӣҪеҶ…йўҶе…Ҳең°дҪҚпјҢ"й•ҝзјҶ"е•Ҷж ҮдёәдёӯеӣҪй©°еҗҚе•Ҷж ҮгҖӮдә§е“ҒиҙЁйҮҸиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢзү№еҲ«жҳҜеңЁи¶…й«ҳеҺӢз”өзјҶйҷ„件йўҶеҹҹпјҢе…¬еҸёжҠҖжңҜж°ҙе№ідёҺеӣҪйҷ…зҹҘеҗҚдјҒдёҡеӨ„дәҺеҗҢдёҖжўҜйҳҹгҖӮе…¬еҸёдә§е“Ғе·ІжҲҗеҠҹеә”з”ЁдәҺиҜёеӨҡеӣҪ家йҮҚзӮ№е·ҘзЁӢе’ҢйҮҚеӨ§йЎ№зӣ®е»әи®ҫпјҡеңЁз”өзҪ‘е»әи®ҫйўҶеҹҹпјҢе…¬еҸёеңЁеӣҪ家з”өзҪ‘иҫ“еҸҳз”өйЎ№зӣ®е…¬ејҖжӢӣж Үдёӯй•ҝжңҹдҝқжҢҒиҫғй«ҳд»ҪйўқпјҢз§ҜжһҒеҸӮдёҺеҢ—дә¬гҖҒдёҠжө·гҖҒж·ұеңізӯүзү№еӨ§еһӢеҹҺеёӮз”өзҪ‘ж”№йҖ пјӣеңЁж–°иғҪжәҗз”өеҠӣйўҶеҹҹпјҢеҸӮдёҺдәҶйҳіжұҹйқ’е·һдә”гҖҒдёғжө·дёҠйЈҺз”өйЎ№зӣ®гҖҒжұҹиӢҸеҰӮдёңВұ400kVжө·дёҠйЈҺз”өйЎ№зӣ®гҖҒе№ҝиҘҝйҳІеҹҺжёҜжө·дёҠйЈҺз”өзӨәиҢғйЎ№зӣ®гҖҒВұ535kVеј еҢ—жҹ”жҖ§зӣҙжөҒиҫ“з”ө科жҠҖзӨәиҢғе·ҘзЁӢгҖҒзҰҸе»әж°ёжі°500kVжҠҪж°ҙи“„иғҪз”өз«ҷе·ҘзЁӢзӯүеӨҡдёӘеӣҪ家зә§йҮҚзӮ№йЎ№зӣ®пјӣеңЁж ёз”өе·ҘзЁӢж–№йқўпјҢе…¬еҸёж ёз”өдә§е“Ғе·ІжҲҗеҠҹеә”з”ЁдәҺз§ҰеұұгҖҒеІӯжҫігҖҒзәўжІҝжІігҖҒе®Ғеҫ·гҖҒжҳҢжұҹгҖҒз”°ж№ҫгҖҒйҳІеҹҺжёҜгҖҒзҰҸжё…гҖҒдёүжҫігҖҒйҷҶдё°зӯүеҚҒдҪҷдёӘж ёз”өз«ҷйЎ№зӣ®пјҢе…¶дёӯеңЁзҰҸжё…гҖҒйҳІеҹҺжёҜгҖҒдёүжҫізӯүеӨҡдёӘеҚҺйҫҷдёҖеҸ·жңәз»„дёӯе®һзҺ°зЁіе®ҡжҠ•з”ЁдёҺе®үе…ЁиҝҗиЎҢпјӣеңЁеҹҺеёӮиҪЁйҒ“дәӨйҖҡйўҶеҹҹпјҢжңҚеҠЎеҢ—дә¬гҖҒдёҠжө·гҖҒе№ҝе·һзӯүеҹҺеёӮең°й“ҒйЎ№зӣ®е»әи®ҫпјӣеңЁй«ҳй“Ғе»әи®ҫдёӯпјҢдёәжӯҰе№ҝй«ҳй“ҒгҖҒжІӘжҳҶй«ҳй“ҒгҖҒжёқжҳҶй«ҳй“Ғзӯүе№Ізәҝе·ҘзЁӢжҸҗдҫӣеҸҜйқ дҝқйҡңгҖӮеңЁиЎҢдёҡеҶ…жңҖе…·д»ЈиЎЁжҖ§зҡ„гҖҒеҸҜе…¬ејҖжҹҘиҜўзҡ„з”өзјҶйҷ„件дјҒдёҡ2025е№ҙе…¬еҸёеӣҪ家з”өзҪ‘жңүйҷҗе…¬еҸёпјҲиҫ“еҸҳз”өйЎ№зӣ®35-220kVи®ҫеӨҮеҚҸи®®еә“еӯҳжӢӣж ҮйҮҮиҙӯпјүз”өзјҶйҷ„件йҮҮиҙӯдёӯпјҢе…¬еҸё35-110kVгҖҒ220kVдә§е“Ғзҡ„дёӯж ҮйҮҸеқҮдҝқжҢҒиЎҢдёҡ第дёҖзҡ„дҪҚзҪ®гҖӮдё»иҰҒе®ўжҲ·еҢ…жӢ¬еӣҪ家з”өзҪ‘е…¬еҸёеҸҠе…¶дёӢеұһе…¬еҸёгҖҒдёӯеӣҪеҚҺиғҪйӣҶеӣўжңүйҷҗе…¬еҸёеҸҠе…¶дёӢеұһе…¬еҸёгҖҒеҗ„еӨ§еҸ‘з”өйӣҶеӣўгҖҒдёӯе№ҝж ёж–°иғҪжәҗзӯүгҖӮ

еӣӣгҖҒиЎҢдёҡжғ…еҶөеҸҠе…¬еҸёзҡ„еёӮеңәең°дҪҚе’Ңз«һдәүж јеұҖпјҡ

1гҖҒиЎҢдёҡзҡ„жҖ»дҪ“жғ…еҶөпјҡ з”өеҠӣи®ҫеӨҮиЎҢдёҡжҳҜж”Ҝж’‘еӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„ж ёеҝғиЈ…еӨҮе·Ҙдёҡд№ӢдёҖпјҢиҰҶзӣ–д»ҺеҸ‘з”өгҖҒиҫ“з”өгҖҒй…Қз”өеҲ°з”Ёз”өзҡ„е…Ёдә§дёҡй“ҫгҖӮе…¬еҸёжүҖеұһиЎҢдёҡдёәз”өеҠӣдёҖж¬Ўи®ҫеӨҮиЎҢдёҡпјҢдё»иҰҒдә§е“Ғз”өзјҶйҷ„件жҳҜз”өзјҶзәҝи·Ҝдёӯеҝ…дёҚеҸҜе°‘зҡ„з»„жҲҗйғЁеҲҶпјҢдё»иҰҒеҠҹиғҪжҳҜжҒўеӨҚз”өзјҶзҡ„з»“жһ„пјҢе®һзҺ°дёҺе…¶е®ғи®ҫеӨҮзҡ„иҝһжҺҘгҖӮеҸҳеҺӢеҷЁз»қзјҳжІ№жҳҜжІ№жөёејҸеҸҳеҺӢеҷЁзҡ„ж ёеҝғжқҗж–ҷд№ӢдёҖпјҢеңЁи®ҫеӨҮдёӯиө·зқҖз»қзјҳгҖҒж•ЈзғӯгҖҒзҒӯеј§зӯүйҮҚиҰҒдҪңз”ЁгҖӮиЎҢдёҡдёҠжёёдё»иҰҒдёәй“ңгҖҒй“қгҖҒж©Ўиғ¶гҖҒеЎ‘ж–ҷгҖҒеҹәзЎҖжІ№зӯүеҺҹжқҗж–ҷдҫӣеә”е•ҶпјӣдёӢжёёдё»иҰҒеҢ…жӢ¬з”өеҠӣгҖҒиҪЁйҒ“дәӨйҖҡгҖҒзҹіжІ№гҖҒзҹіеҢ–зӯүиЎҢдёҡпјҢе…¶дёӯз”өеҠӣжҳҜжңҖдё»иҰҒзҡ„дёӢжёёиЎҢдёҡпјҢеҢ…жӢ¬з”өзҪ‘е»әи®ҫгҖҒж–°иғҪжәҗеҸ‘з”өпјҲйЈҺз”өгҖҒе…үдјҸгҖҒж ёз”өзӯүпјүгҖҒжҠҪж°ҙи“„иғҪзӯүйўҶеҹҹгҖӮ

2гҖҒиЎҢдёҡзҡ„еёӮеңәе®№йҮҸеҸҠжңӘжқҘеўһй•ҝйҖҹеәҰпјҡ ж №жҚ®еӣҪйҷ…иғҪжәҗзҪІ2026е№ҙ2жңҲеҸ‘еёғзҡ„гҖҠз”өеҠӣ2026гҖӢжҠҘе‘ҠпјҢ2025е№ҙе…Ёзҗғз”өеҠӣйңҖжұӮеҗҢжҜ”еўһй•ҝ3%пјҢйў„и®ЎжңӘжқҘ5е№ҙе…Ёзҗғе№ҙеқҮз”өеҠӣйңҖжұӮеўһйҖҹе°ҶиҫғиҝҮеҺ»10е№ҙе№іеқҮеўһй•ҝзҺҮй«ҳеҮәзәҰ50%гҖӮеҲ°2030е№ҙпјҢе…Ёзҗғз”өеҠӣж¶Ҳиҙ№еўһйҖҹйў„и®ЎиҫҫеҲ°жҖ»иғҪжәҗйңҖжұӮеўһйҖҹзҡ„2.5еҖҚпјҢ2026е№ҙиҮі2030е№ҙе…Ёзҗғз”өеҠӣйңҖжұӮе№ҙеқҮеўһйҖҹе°Ҷи¶…иҝҮ3.5%гҖӮж №жҚ®дёӯеӣҪз”өеҠӣдјҒдёҡиҒ”еҗҲдјҡж•°жҚ®пјҢ2025е№ҙе…ЁеӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸиҫҫеҲ°10.37дёҮдәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝ5.0%пјӣ2025е№ҙе…ЁеӣҪз”өзҪ‘е·ҘзЁӢе»әи®ҫе®ҢжҲҗжҠ•иө„6395дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.1%гҖӮйў„и®Ў2026е№ҙе…ЁзӨҫдјҡз”Ёз”өйҮҸе°ҶиҫҫеҲ°10.9дёҮдәҝиҮі11дёҮдәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝ5%иҮі6%гҖӮй«ҳзӣӣз ”з©¶жҠҘе‘ҠжҢҮеҮәпјҢ2025е№ҙиҮі2030е№ҙпјҢе…Ёзҗғз”өзҪ‘жҠ•иө„规模е°ҶиҫҫеҲ°12дёҮдәҝзҫҺе…ғгҖӮеӣҪ家з”өзҪ‘е…¬еҸёе®Јеёғ"еҚҒдә”дә”"жңҹй—ҙеӣәе®ҡиө„дә§жҠ•иө„йў„и®Ўе°ҶиҫҫеҲ°4дёҮдәҝе…ғпјҢиҫғ"еҚҒеӣӣдә”"еўһй•ҝ40%гҖӮ

3гҖҒе…¬еҸёзҡ„еёӮеңәең°дҪҚпјҡ е…¬еҸёеңЁз”өзјҶйҷ„件иЎҢдёҡеӨ„дәҺеӣҪеҶ…йўҶе…Ҳең°дҪҚпјҢжҳҜе…Ёзҗғе°‘ж•°иғҪеӨҹиҮӘдё»з ”еҸ‘并з”ҹдә§750kVеҸҠд»ҘдёӢдәӨзӣҙжөҒи¶…й«ҳеҺӢз”өзјҶйҷ„件зҡ„дјҒдёҡд№ӢдёҖпјҢжҠҖжңҜж°ҙе№ідёҺеӣҪйҷ…зҹҘеҗҚдјҒдёҡеӨ„дәҺеҗҢдёҖжўҜйҳҹгҖӮеңЁ2025е№ҙеӣҪ家з”өзҪ‘жңүйҷҗе…¬еҸёпјҲиҫ“еҸҳз”өйЎ№зӣ®35-220kVи®ҫеӨҮеҚҸи®®еә“еӯҳжӢӣж ҮйҮҮиҙӯпјүз”өзјҶйҷ„件йҮҮиҙӯдёӯпјҢе…¬еҸё35-110kVгҖҒ220kVдә§е“Ғзҡ„дёӯж ҮйҮҸеқҮдҝқжҢҒиЎҢдёҡ第дёҖзҡ„дҪҚзҪ®гҖӮеңЁж–°иғҪжәҗжө·дёҠйЈҺз”өйўҶеҹҹпјҢе…¬еҸёз”өзјҶйҷ„件дә§е“ҒжҳҜзӣ®еүҚжһҒе°‘ж•°зҡ„гҖҒиғҪдёҺеӣҪеӨ–еҺӮ家еҪўжҲҗз«һдәүзҡ„еҶ…иө„еҺӮ家гҖӮе…¬еҸёжҺ§иӮЎеӯҗе…¬еҸёеҸҢжұҹиғҪжәҗдҪңдёәз”өеҠӣз»қзјҳжІ№иЎҢдёҡж°‘иҗҘдјҒдёҡдёӯзҡ„йўҶе…ҲдјҒдёҡпјҢеңЁеӨ©з„¶й…Ҝз»қзјҳжІ№йўҶеҹҹпјҢжҲҗдёәе…Ёзҗғе°‘ж•°иғҪеӨҹиҮӘдё»з ”еҸ‘并з”ҹдә§зҡ„еӨ©з„¶й…Ҝз»қзјҳжІ№дјҒдёҡд№ӢдёҖгҖӮ

4гҖҒе…¬еҸёзҡ„з«һдәүеҜ№жүӢпјҡ еңЁй«ҳеҺӢз”өзјҶйҷ„件йўҶеҹҹпјҢдё»иҰҒз«һдәүиҖ…еҢ…жӢ¬й•ҝеӣӯйӣҶеӣўгҖҒжұүзјҶиӮЎд»ҪгҖҒзү№еҸҳз”өе·ҘгҖҒжІғе°”ж ёжқҗгҖҒе®үйқ жҷәз”өзӯүеӣҪеҶ…дјҒдёҡпјҢд»ҘеҸҠе°‘ж•°еӨ–иө„жҲ–еҗҲиө„еҺӮе•ҶгҖӮеңЁи¶…й«ҳеҺӢз”өзјҶйҷ„件йўҶеҹҹпјҢз”ұдәҺжҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢз«һдәүж јеұҖзӣёеҜ№зЁіе®ҡпјҢе…¬еҸёдёҺеӣҪйҷ…зҹҘеҗҚдјҒдёҡеӨ„дәҺеҗҢдёҖжўҜйҳҹгҖӮеңЁеҸҳеҺӢеҷЁз»қзјҳжІ№йўҶеҹҹпјҢеҸҢжұҹиғҪжәҗдҪңдёәж°‘иҗҘдјҒдёҡйўҶе…ҲдјҒдёҡпјҢдёҺеӨ§еһӢеӣҪжңүдјҒдёҡеҪўжҲҗе·®ејӮеҢ–з«һдәүгҖӮ

5гҖҒе…¬еҸёеҜ№дәҺз«һдәүеҜ№жүӢзҡ„з«һдәүдјҳеҠҝпјҡ пјҲ1пјүжҠҖжңҜйўҶе…ҲдјҳеҠҝпјҡе…¬еҸёжҳҜе…Ёзҗғе°‘ж•°иғҪеӨҹиҮӘдё»з ”еҸ‘并з”ҹдә§750kVдәӨзӣҙжөҒи¶…й«ҳеҺӢз”өзјҶйҷ„件зҡ„дјҒдёҡд№ӢдёҖпјҢ2024е№ҙжҲҗеҠҹз ”еҲ¶зҡ„750kVдәӨиҒ”иҒҡд№ҷзғҜз»қзјҳз”өеҠӣз”өзјҶз”Ёж¶ІдҪ“еЎ«е……з»қзјҳеӨҚеҗҲеҘ—з®Ўз»Ҳз«Ҝе’Ңе№ІејҸз»қзјҳGISз»Ҳз«ҜдёӨйЎ№еҲӣж–°дә§е“ҒйҖҡиҝҮеӣҪ家зә§ж–°дә§е“ҒжҠҖжңҜйүҙе®ҡпјҢеЎ«иЎҘдәҶеӣҪеҶ…з©әзҷҪгҖӮ2025е№ҙпјҢе…¬еҸёдәӨжөҒ750еҚғдјҸдёӯй—ҙжҺҘеӨҙз”өзјҶйҷ„件жҲҗеҠҹе®ҢжҲҗйў„йүҙе®ҡиҜ•йӘҢпјҢжҲҗдёәе…Ёзҗғдёәж•°дёҚеӨҡзҡ„еңЁеҹҺеёӮз”өзҪ‘и®ҫеӨҮйўҶеҹҹйҖҡиҝҮиҜҘиҜ•йӘҢзҡ„дјҒдёҡгҖӮ

пјҲ2пјүе…Ёдә§дёҡй“ҫдјҳеҠҝпјҡе…¬еҸёдә§е“ҒзәҝиҰҶзӣ–1-750kVе…Ёз”өеҺӢзӯүзә§пјҢеҗҢж—¶ж¶өзӣ–з”өзјҶйҷ„件гҖҒз”өеҠӣи®ҫеӨҮгҖҒз”өе·Ҙжқҗж–ҷгҖҒжҷәиғҪеңЁзәҝзӣ‘жөӢгҖҒжңәз”өи®ҫж–ҪеҸҠеҸҳеҺӢеҷЁз»қзјҳжІ№зӯүе…ӯеӨ§жЁЎеқ—пјҢиғҪеӨҹдёәе®ўжҲ·жҸҗдҫӣдёҖз«ҷејҸз”өеҠӣи§ЈеҶіж–№жЎҲгҖӮ

пјҲ3пјүе·ҘзЁӢз»ҸйӘҢдјҳеҠҝпјҡе…¬еҸёдә§е“Ғе·ІжҲҗеҠҹеә”з”ЁдәҺз§ҰеұұгҖҒеІӯжҫігҖҒзәўжІҝжІігҖҒе®Ғеҫ·гҖҒжҳҢжұҹгҖҒз”°ж№ҫгҖҒйҳІеҹҺжёҜгҖҒзҰҸжё…гҖҒдёүжҫігҖҒйҷҶдё°зӯүеҚҒдҪҷдёӘж ёз”өз«ҷйЎ№зӣ®пјҢд»ҘеҸҠеҢ—дә¬гҖҒдёҠжө·гҖҒж·ұеңізӯүзү№еӨ§еһӢеҹҺеёӮз”өзҪ‘ж”№йҖ пјҢз§ҜзҙҜдәҶдё°еҜҢзҡ„йҮҚеӨ§е·ҘзЁӢе®һи·өз»ҸйӘҢгҖӮ

пјҲ4пјүе®үиЈ…жңҚеҠЎдјҳеҠҝпјҡе…¬еҸёз»„е»әдәҶи¶…200еӨҡдәәзҡ„еҢәеҹҹеұһең°еҢ–е®үиЈ…йҳҹдјҚпјҢе®ҢжҲҗдә”еӨ§зүҮеҢәеұһең°еҢ–еёғеұҖдёҺзІҫз»ҶеҢ–з®ЎзҗҶпјҢе…·еӨҮиҝҮзЎ¬зҡ„е·ҘзЁӢдәӨд»ҳдёҺдҝқйҡңиғҪеҠӣпјҢеҸҜжүҝжҺҘеӨҚжқӮдәӨзӣҙжөҒи¶…й«ҳеҺӢгҖҒжө·дёҠйЈҺз”өгҖҒй«ҳжө·жӢ”гҖҒжө·еӨ–зӯүеӨҡеңәжҷҜз”өзјҶйҷ„件е®үиЈ…дҪңдёҡгҖӮ

дә”гҖҒAIеҲҶжһҗзҡ„жңӘжқҘдёүе№ҙпјҲ2026е№ҙгҖҒ2027е№ҙе’Ң2028е№ҙпјүзҡ„еҲ©ж¶ҰеҸҜиғҪзҡ„еўһй•ҝжғ…еҶөпјҡ

еҹәдәҺе№ҙжҠҘдҝЎжҒҜеҸҠиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҢеҜ№е…¬еҸёжңӘжқҘдёүе№ҙеҲ©ж¶Ұеўһй•ҝжғ…еҶөиҝӣиЎҢжҺЁжөӢеҲҶжһҗпјҡ

2026е№ҙеҲ©ж¶Ұеўһй•ҝйў„жөӢпјҡйў„и®ЎеҪ’жҜҚеҮҖеҲ©ж¶Ұеўһй•ҝ25%-35%пјҢиҫҫеҲ°1.68-1.81дәҝе…ғгҖӮеўһй•ҝй©ұеҠЁеӣ зҙ пјҡпјҲ1пјүиЎҢдёҡиҮӘ然еўһй•ҝпјҡж №жҚ®дёӯз”өиҒ”йў„жөӢпјҢ2026е№ҙе…ЁзӨҫдјҡз”Ёз”өйҮҸеҗҢжҜ”еўһй•ҝ5%-6%пјҢз”өзҪ‘жҠ•иө„жҢҒз»ӯеўһй•ҝпјҢеӣҪ家з”өзҪ‘"еҚҒдә”дә”"жңҹй—ҙеӣәе®ҡиө„дә§жҠ•иө„иҫғ"еҚҒеӣӣдә”"еўһй•ҝ40%пјҢеёҰжқҘз”өзјҶйҷ„件йңҖжұӮзҡ„зЁіе®ҡеўһй•ҝпјӣпјҲ2пјүдә§иғҪйҮҠж”ҫпјҡе…¬еҸё500kVеҸҠд»ҘдёӢдәӨзӣҙжөҒз”өзјҶйҷ„件жү©дә§иғҪйЎ№зӣ®иҷҪд»ҚеӨ„дәҺдә§иғҪзҲ¬еқЎжңҹпјҢдҪҶйҡҸзқҖеёӮеңәи®ўеҚ•йҖҗжӯҘйҮҠж”ҫпјҢйў„и®Ў2026е№ҙдә§иғҪеҲ©з”ЁзҺҮе°Ҷжҳҫи‘—жҸҗеҚҮпјҢеёҰжқҘ收е…ҘеўһйҮҸзәҰ1-1.5дәҝе…ғпјӣпјҲ3пјүеҸҳеҺӢеҷЁз»қзјҳжІ№дёҡеҠЎе»¶з»ӯй«ҳеўһй•ҝпјҡеҸҢжұҹиғҪжәҗ2024-2025е№ҙиҝһз»ӯдёӨе№ҙи¶…йўқе®ҢжҲҗдёҡз»©жүҝиҜәпјҲ2024е№ҙиҗҘ收4.74дәҝе…ғгҖҒеҮҖеҲ©ж¶Ұ3406дёҮе…ғпјӣ2025е№ҙиҗҘ收5.11дәҝе…ғгҖҒеҮҖеҲ©ж¶Ұ3624дёҮе…ғпјүпјҢйҡҸзқҖеӨ©з„¶й…Ҝз»қзјҳжІ№еңЁжө·дёҠе…үдјҸгҖҒи¶…й«ҳеҺӢеҸҳеҺӢеҷЁзӯүйўҶеҹҹзҡ„еә”з”ЁжӢ“еұ•пјҢйў„и®ЎиҜҘдёҡеҠЎ2026е№ҙеҸҜз»ҙжҢҒ30%д»ҘдёҠзҡ„еўһйҖҹпјҢиҙЎзҢ®ж”¶е…ҘеўһйҮҸзәҰ1.5дәҝе…ғгҖӮ

2027е№ҙеҲ©ж¶Ұеўһй•ҝйў„жөӢпјҡйў„и®ЎеҪ’жҜҚеҮҖеҲ©ж¶Ұеўһй•ҝ30%-40%пјҢиҫҫеҲ°2.18-2.53дәҝе…ғгҖӮеўһй•ҝй©ұеҠЁеӣ зҙ пјҡпјҲ1пјү750kVдә§е“Ғе•ҶдёҡеҢ–ж”ҫйҮҸпјҡе…¬еҸё750kVдәӨзӣҙжөҒз”өзјҶйҷ„件已дәҺ2025е№ҙйҖҡиҝҮйў„йүҙе®ҡиҜ•йӘҢпјҢйў„и®Ў2026-2027е№ҙе°ҶйҖҗжӯҘиҝӣе…Ҙе•ҶдёҡеҢ–еә”з”Ёйҳ¶ж®өпјҢзү№еҲ«жҳҜеңЁиҘҝи—Ҹйӣ…дёӢж°ҙз”өз«ҷзӣҙжөҒиҫ“з”өе·ҘзЁӢгҖҒйЈҺе…үеӨ§еҹәең°еӨ–йҖҒгҖҒжө·дёҠйЈҺз”өзӯүеӣҪ家йҮҚзӮ№йҮҚеӨ§е·ҘзЁӢдёӯе®һзҺ°зӘҒз ҙпјҢй«ҳз”өеҺӢзӯүзә§дә§е“Ғзҡ„й«ҳжҜӣеҲ©зү№жҖ§е°Ҷжҳҫи‘—жӢүеҠЁеҲ©ж¶Ұеўһй•ҝпјӣпјҲ2пјүжө·еӨ–еёӮеңәжӢ“еұ•пјҡе…¬еҸёе·ІеҲ¶е®ҡе·®ејӮеҢ–жө·еӨ–еёӮеңәжӢ“еұ•жҲҳз•ҘпјҢиҒҡз„Ұ欧зҫҺй«ҳз«ҜеёӮеңәжҺЁе№ҝй«ҳеҺӢгҖҒи¶…й«ҳеҺӢз”өзјҶйҷ„件дә§е“ҒпјҢж·ұиҖ•ж–°е…ҙеёӮеңәжӢ“еұ•дёӯдҪҺеҺӢдә§е“ҒпјҢйў„и®Ў2027е№ҙжө·еӨ–收е…ҘеҚ жҜ”е°Ҷд»Һзӣ®еүҚзҡ„1.46%жҸҗеҚҮиҮі5%д»ҘдёҠпјӣпјҲ3пјүжөёжІЎејҸж¶ІеҶ·зӯүж–°е…ҙдёҡеҠЎиҙЎзҢ®пјҡе…¬еҸёе·ІеңЁйӣҶеӣўеұӮйқўз«Ӣ项并组е»әдё“дёҡеӣўйҳҹпјҢиҒҡз„Ұз»қзјҳжқҗж–ҷеңЁжөёжІЎејҸж¶ІеҶ·зӯүж–°е…ҙеә”з”ЁйўҶеҹҹиҝӣиЎҢеёғеұҖпјҢйў„и®Ў2027е№ҙеҸҜиғҪеҪўжҲҗеҲқжӯҘ收е…ҘиҙЎзҢ®гҖӮ

2028е№ҙеҲ©ж¶Ұеўһй•ҝйў„жөӢпјҡйў„и®ЎеҪ’жҜҚеҮҖеҲ©ж¶Ұеўһй•ҝ25%-35%пјҢиҫҫеҲ°2.73-3.42дәҝе…ғгҖӮеўһй•ҝй©ұеҠЁеӣ зҙ пјҡпјҲ1пјүжө·еӨ–з”ҹдә§еҹәең°жҠ•дә§пјҡе…¬еҸёжӯЈеңЁеҲҶйҳ¶ж®өеҗҜеҠЁеўғеӨ–з”ҹдә§еҹәең°е»әи®ҫзҡ„еүҚжңҹзӯ№еӨҮе·ҘдҪңпјҢйў„и®Ў2027-2028е№ҙеҸҜиғҪе®һзҺ°жө·еӨ–и®ҫеҺӮпјҢжң¬ең°еҢ–з”ҹдә§е°ҶеӨ§е№…жҸҗеҚҮжө·еӨ–еёӮеңәз«һдәүеҠӣе’ҢзӣҲеҲ©иғҪеҠӣпјӣпјҲ2пјү800kVзӣҙжөҒз”өзјҶйҷ„件жҠҖжңҜиҪ¬еҢ–пјҡе…¬еҸёжӯЈеңЁејҖеұ•800kVзӣҙжөҒз”өзјҶйҷ„件пјҲзҗҶи®әпјүз ”з©¶пјҢйў„и®Ў2028е№ҙеҸҜиғҪе®һзҺ°жҠҖжңҜзӘҒз ҙе’Ңдә§дёҡеҢ–пјҢиҝӣдёҖжӯҘе·©еӣәжҠҖжңҜйўҶе…Ҳең°дҪҚ并жү“ејҖж–°зҡ„еўһй•ҝз©әй—ҙпјӣпјҲ3пјүиЎҢдёҡе‘ЁжңҹжҖ§зәўеҲ©пјҡж №жҚ®еӣҪйҷ…иғҪжәҗзҪІйў„жөӢпјҢ2026-2030е№ҙе…Ёзҗғз”өеҠӣйңҖжұӮе№ҙеқҮеўһйҖҹе°Ҷи¶…иҝҮ3.5%пјҢж–°иғҪжәҗеҚ жҜ”жҢҒз»ӯжҸҗеҚҮгҖҒзү№й«ҳеҺӢзҪ‘з»ңеҠ йҖҹжү©еј пјҢе…¬еҸёдҪңдёәиЎҢдёҡжҠҖжңҜйўҶе…ҲдјҒдёҡе°ҶжҢҒз»ӯеҸ—зӣҠгҖӮ

дёүе№ҙе№ҙеқҮеўһй•ҝзҺҮз»јеҗҲйў„жөӢпјҡ2026-2028е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮзәҰдёә30%гҖӮиҝҷдёҖеўһй•ҝе°Ҷдё»иҰҒз”ұд»ҘдёӢеӣ зҙ й©ұеҠЁпјҡиЎҢдёҡиҮӘ然еўһй•ҝиҙЎзҢ®зәҰ10%-15%зҡ„е№ҙеқҮеўһйҖҹпјҢе…·дҪ“йЎ№зӣ®дә§иғҪжү©еј пјҲ750kVдә§е“Ғе•ҶдёҡеҢ–гҖҒеҸҳеҺӢеҷЁз»қзјҳжІ№дә§иғҪйҮҠж”ҫпјүиҙЎзҢ®зәҰ10%-15%зҡ„е№ҙеқҮеўһйҖҹпјҢжө·еӨ–еёӮеңәжӢ“еұ•е’Ңж–°е…ҙдёҡеҠЎеёғеұҖиҙЎзҢ®зәҰ5%-10%зҡ„е№ҙеқҮеўһйҖҹгҖӮйңҖиҰҒе…іжіЁзҡ„йЈҺйҷ©еӣ зҙ еҢ…жӢ¬пјҡз”өзҪ‘жҠ•иө„иҝӣеәҰдёҚеҸҠйў„жңҹгҖҒ750kVдә§е“Ғе•ҶдёҡеҢ–иҝӣеұ•ж…ўдәҺйў„жңҹгҖҒжө·еӨ–еёӮеңәжӢ“еұ•еҸ—йҳ»гҖҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁзӯүгҖӮ

йў„жөӢе…¬еҸёеҸ‘еұ•йҖҹеәҰпјҡ

1гҖҒPEGдј°еҖјжі•пјҡ

йқҷжҖҒPEгҖҒеҠЁжҖҒPEгҖҒжңҖж–°д»·еҲҶеҲ«дёәпјҡ33.02гҖҒ33.02гҖҒ22.87

жіЁпјҡ$й•ҝзјҶ科жҠҖ$йқһдёәдәҡжҖқз»ҙжҢҒд»“иӮЎгҖӮ

жіЁж„Ҹпјҡ

1гҖҒжң¬иӮЎжҳҜжҢүгҖҠ科еӯҰжҠ•иө„жі•------д»·еҖјжҠ•иө„4.0гҖӢйҖүжӢ©дә§з”ҹпјҢжңӘжқҘдёҚеҸҜйў„жөӢпјҢжІЎжңүдәәеҸҜд»ҘжҠјдёӯдёҖж”ҜиӮЎдёҖе®ҡжҢЈй’ұпјҢжҠ•иө„йңҖиҰҒз»„еҗҲжқҘ规йҒҝжҠје®қзҡ„йЈҺйҷ©пјҢиӮЎзҘЁиҜ„дј°жҠҘе‘ҠеҸӘжҳҜе®ҢжҲҗдәҶиӮЎзҘЁжҠ•иө„зҡ„第дёҖжӯҘпјҢз”Ёжң¬ж–№жі•йҖүжӢ©зҡ„иӮЎзҘЁпјҢд№ҹеҸӘйҖӮеҗҲ科еӯҰжҠ•иө„жі•жқҘиҝӣиЎҢжҠ•иө„ж“ҚдҪңгҖӮ

2гҖҒж–Үдёӯзҡ„Kзәҝеӣҫд»ҘеҸҠвҖңд»ҠеӨ©жңҖж–°еёӮеңәдј°еҖјвҖқеқҮдёәдәҡжҖқз»ҙж’°еҶҷжӯӨжҠҘе‘Ҡж—¶зҡ„еҚіж—¶ж•°жҚ®пјҢеҸҜиғҪдёҺеҪ“еӨ©зҡ„收зӣҳиЎҢжғ…жңүеҮәе…ҘпјҢ敬иҜ·жіЁж„ҸгҖӮ

3гҖҒдј°еҖје№¶дёҚжҳҜжҒ’е®ҡдёҚеҠЁзҡ„ж•°жҚ®пјҢиҖҢжҳҜдјҡйҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»иҖҢеҸ‘з”ҹеҸҳеҠЁпјҢиҝҷжҳҜдәҡжҖқз»ҙжңҖж–°зҡ„з ”з©¶жҲҗжһңпјҢйҒ“зҗҶеҫҲз®ҖеҚ•пјҡеёӮеңәйЈҺйҷ©еҒҸеҘҪеҜ№дј°еҖјжңүдёҖе®ҡзҡ„еҪұе“Қ------зҗҶи®әдёҠжңҖ科еӯҰзҡ„дј°еҖјж–№жі•иҮӘз”ұеҮҖзҺ°йҮ‘жөҒжҠҳзҺ°жі•зҡ„жҠҳзҺ°зҺҮе°ұжҳҜеӣ дёәдәә们зҡ„йЈҺйҷ©еҒҸеҘҪиҖҢеҸ‘з”ҹеҸҳеҠЁзҡ„пјҢ并йқһдёҖдёӘе®ҡеҖјпјҢе°Ҫз®ЎеңЁдёҖе®ҡж—¶жңҹеҶ…еҸҳеҢ–дёҚеӨ§пјҢдҪҶжҳҜйҡҸзқҖж—¶й—ҙе‘Ёжңҹзҡ„жӢүй•ҝжҲ–иҖ…еёӮеңәйЈҺйҷ©еҒҸеҘҪзҡ„еҸҳеҠЁпјӣеҗҢж—¶йҡҸзқҖдәә们еҜ№иӮЎзҘЁдёүе№ҙеҸ‘еұ•йў„жңҹзҡ„еҸҳеҢ–пјҢзӯүзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢдј°еҖје°ұдјҡеҸ‘з”ҹиҫғеӨ§зҡ„еҒҸ移гҖӮ