жң¬жҠҘе‘Ҡз”ұвҖңдәҡжҖқз»ҙвҖқеҲ¶дҪңжҸҗдҫӣгҖӮд»»дҪ•еҜ№жң¬жҠҘе‘Ҡзҡ„йҳ…иҜ»гҖҒдҪҝз”Ёзҡ„иЎҢдёәпјҢйғҪиў«и§ҶдҪңе·Іж— жқЎд»¶жҺҘеҸ—жң¬еЈ°жҳҺжүҖиҪҪзҡ„е…ЁйғЁеҶ…е®№гҖӮ

дёҖгҖҒе…¬еҸёз®Җд»Ӣпјҡ

йҮ‘жҲҝиғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиӮЎзҘЁд»Јз Ғпјҡ001210пјүжҲҗз«ӢдәҺ2001е№ҙпјҢеүҚиә«дёәеҢ—дә¬йҮ‘жҲҝжҡ–йҖҡиҠӮиғҪжҠҖжңҜжңүйҷҗе…¬еҸёпјҢ2012е№ҙж•ҙдҪ“еҸҳжӣҙдёәиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢ2021е№ҙ7жңҲ29ж—ҘеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖжҢӮзүҢдёҠеёӮгҖӮе…¬еҸёдё»иҰҒд»ҺдәӢдҫӣзғӯгҖҒдҫӣеҶ·иҝҗиҗҘжңҚеҠЎгҖҒиҠӮиғҪж”№йҖ жңҚеҠЎе’ҢиҠӮиғҪдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®пјҢеұһдәҺзғӯеҠӣз”ҹдә§е’Ңдҫӣеә”иЎҢдёҡгҖӮе…¬еҸёд»Ҙ"з”Ёеҝғжё©жҡ–дё–з•Ң"дёәе“ҒзүҢзҗҶеҝөпјҢиҮҙеҠӣдәҺз»јеҗҲиғҪжәҗдҫӣеә”дёҺжңҚеҠЎпјҢдёҡеҠЎж¶өзӣ–зғӯеҠӣдҫӣеә”гҖҒи“„еҶ·еӮЁиғҪд»ҘеҸҠз»јеҗҲиғҪжәҗжңҚеҠЎдёүеӨ§ж ёеҝғжқҝеқ—гҖӮ

дәҢгҖҒе…¬еҸёзӣ®еүҚжүҖеӨ„зҡ„еҸ‘еұ•йҳ¶ж®өпјҡ

йҮ‘жҲҝиғҪжәҗзӣ®еүҚеӨ„дәҺжҲҳз•ҘиҪ¬еһӢеҚҮзә§зҡ„жҲҗй•ҝжңҹеҗ‘жҲҗзҶҹжңҹиҝҮжёЎйҳ¶ж®өгҖӮе…¬еҸёжӯЈд»ҺиҝҮеҺ»еҚ•дёҖзҡ„дҫӣзғӯиҝҗиҗҘжңҚеҠЎжЁЎејҸпјҢжӢ“еұ•е»¶дјёиҮіж¶өзӣ–дҫӣеҶ·гҖҒдҫӣзғӯгҖҒдҫӣи’ёжұҪзӯүеӨҡйўҶеҹҹзҡ„з»јеҗҲиғҪжәҗжңҚеҠЎзүҲеӣҫгҖӮе…¬еҸёе®һж–Ҫ"еҚ—жӢ“иҘҝиҝӣ"жҲҳз•ҘеёғеұҖпјҢз§ҜжһҒеҗ‘еҚ—ж–№гҖҒиҘҝйғЁеёӮеңәжӢ“еұ•пјҢдёҡеҠЎе·ІиҰҶзӣ–е»әзӯ‘дҫӣиғҪгҖҒе·ҘдёҡдҫӣиғҪзӯүйўҶеҹҹпјҢ并жҲҗеҠҹејҖжӢ“иҲӘеӨ©гҖҒй…’дёҡгҖҒеҢ»йҷўгҖҒй”ӮзҹҝеҶ¶зӮјзӯүж–°е®ўжҲ·зҫӨдҪ“гҖӮе…¬еҸёжӯЈеңЁжҺЁиҝӣжҠҖжңҜеҲӣж–°дёҺж•°еӯ—еҢ–иҪ¬еһӢпјҢиҜ•зӮ№EPC+OеҲӣж–°дёҡеҠЎжЁЎејҸпјҢеҲқжӯҘе»әжҲҗз ”еҸ‘еҸҠдә§дёҡеҢ–еҹәең°пјҢеёғеұҖй«ҳз«ҜжҷәиғҪеҲ¶йҖ йўҶеҹҹгҖӮ

дёүгҖҒиҙўжҠҘеҸҠз ”жҠҘиҰҒзӮ№пјҡ

1гҖҒдёҡз»©жғ…еҶөпјҡ

2гҖҒж ёеҝғз«һдәүеҠӣпјҡ

пјҲ1пјүжҠҖжңҜеҲӣж–°дјҳеҠҝпјҡе…¬еҸёеңЁеҶ·зғӯеӮЁеҸҠз”ЁиғҪз«ҜжҠҖжңҜйўҶеҹҹжӢҘжңүж·ұеҺҡз§ҜзҙҜпјҢж·ұеәҰиһҚеҗҲж•°еӯ—еӯӘз”ҹжҠҖжңҜдёҺжҷәиғҪз®—жі•пјҢжһ„е»әе®Ңж•ҙзҡ„жҠҖжңҜеҲӣж–°дҪ“зі»гҖӮе…·дҪ“жҠҖжңҜеҢ…жӢ¬пјҡе№Іж№ҝеҸҢз©әж°”жәҗзғӯжіөжҠҖжңҜпјҢйҮҮз”Ёи’ёеҸ‘ејҸеҶ·еҚҙжҠҖжңҜжҸҗй«ҳеҲ¶еҶ·жҖ§иғҪпјӣеҲ¶еҶ·жңәжҲҝиҮӘеҠЁжҺ§еҲ¶зі»з»ҹпјҢе®һзҺ°PLCжҺ§еҲ¶зЁӢеәҸйҮҮйӣҶеҸӮ数并计算иҫ“еҮәжҢҮд»Өпјӣз”ҹзү©иҙЁи’ёжұҪй”…зӮүжҷәж…§жҺ§еҲ¶жҠҖжңҜпјӣз”ҹзү©иҙЁзӮӯжұҪиҒ”дә§зі»з»ҹжҠҖжңҜпјӣж°ҙжәҗзғӯжіөжңәз»„еңЁдёӯж·ұеұӮең°зғӯдҫӣжҡ–зі»з»ҹдёӯзҡ„з ”з©¶еҸҠеә”з”ЁжҠҖжңҜпјҢйҖҡиҝҮж°ҙжәҗзғӯжіөж·ұеәҰжҸҗеҸ–ең°зғӯе°ҫж°ҙдҪҷзғӯпјӣеҹәдәҺCODESYS+RevPiе№іеҸ°зҡ„иҪҜPLCи®ҫи®ЎжҠҖжңҜпјӣжҷәж…§иғҪжәҗз®ЎзҗҶзі»з»ҹпјҢйӣҶжҲҗзү©иҒ”зҪ‘гҖҒж•°еӯ—еӯӘз”ҹжҠҖжңҜпјҢйҮҮз”ЁеӨ§жЁЎеһӢз®—жі•дјҳеҢ–гҖӮ2025е№ҙз ”еҸ‘иҙ№з”Ё3105.99дёҮе…ғпјҢеҚ иҗҘдёҡ收е…ҘжҜ”дҫӢ2.60%пјҢз ”еҸ‘жҠ•е…Ҙиө„жң¬еҢ–йҮ‘йўқ12.63дёҮе…ғгҖӮ

пјҲ2пјүдёҡеҠЎеёғеұҖдјҳеҠҝпјҡе…¬еҸёжһ„е»ә"еҚ—жӢ“иҘҝиҝӣ"жҲҳз•ҘеёғеұҖпјҢдёҡеҠЎд»ҺеҚ•дёҖдҫӣзғӯжӢ“еұ•иҮідҫӣеҶ·гҖҒдҫӣи’ёжұҪзӯүеӨҡйўҶеҹҹпјҢйҮҮз”Ёең°зғӯиғҪгҖҒз©әж°”иғҪгҖҒжұЎж°ҙиғҪгҖҒз”ҹзү©иҙЁиғҪзӯүеҸҜеҶҚз”ҹиғҪжәҗпјҢйҷҚдҪҺеӯЈиҠӮжҖ§жіўеҠЁйЈҺйҷ©гҖӮ2025е№ҙиҺ·еҫ—гҖҠ2025еҢ—дә¬дё“зІҫзү№ж–°дјҒдёҡзҷҫејәгҖӢе’ҢгҖҠ2025еҢ—дә¬еҲ¶йҖ дёҡдјҒдёҡзҷҫејәгҖӢз§°еҸ·гҖӮ

пјҲ3пјүиҝҗиҗҘжңҚеҠЎдјҳеҠҝпјҡе…¬еҸёжӢҘжңүдёүеҚҒдҪҷе№ҙиЎҢдёҡз»ҸйӘҢпјҢжҗӯе»ә科еӯҰе®ҢеӨҮгҖҒеҸҜеӨҚеҲ¶жҖ§ејәзҡ„й«ҳж•ҲиҝҗиҗҘз®ЎзҗҶдҪ“зі»гҖӮжҷәж…§иғҪжәҗз®ЎзҗҶзі»з»ҹе®ҢжҲҗж ёеҝғеҠҹиғҪиҝӯд»ЈпјҢе®һзҺ°иғҪжәҗж•°жҚ®е…ЁжөҒзЁӢз®ЎжҺ§пјҢжңүж•ҲйҷҚдҪҺеҶ·зғӯз”өзі»з»ҹз»јеҗҲиғҪиҖ—гҖӮе…¬еҸёйҖҡиҝҮиғҪжәҗз®ЎзҗҶдҪ“зі»и®ӨиҜҒгҖҒиҙЁйҮҸз®ЎзҗҶдҪ“зі»и®ӨиҜҒгҖҒзҺҜеўғз®ЎзҗҶдҪ“зі»и®ӨиҜҒд»ҘеҸҠиҒҢдёҡеҒҘеә·е®үе…Ёз®ЎзҗҶдҪ“зі»и®ӨиҜҒпјҢиҺ·еҫ—еҢ—дә¬еёӮеҹҺ管委е®үе…Ёз”ҹдә§ж ҮеҮҶеҢ–дәҢзә§еҚ•дҪҚиҜҒд№ҰгҖӮ

пјҲ4пјүз»ҸиҗҘжЁЎејҸдјҳеҠҝпјҡе…¬еҸёз»ҸиҗҘжЁЎејҸж¶өзӣ–еҗҲеҗҢиғҪжәҗз®ЎзҗҶжЁЎејҸпјҲEMCпјүгҖҒжҠ•иө„-иҝҗиҗҘ-移дәӨжЁЎејҸпјҲBOTпјүгҖҒе»әи®ҫ-жӢҘжңү-иҝҗиҗҘжЁЎејҸпјҲBOOпјүгҖҒж”ҝеәң委жүҳиҝҗиҗҘз®ЎзҗҶжЁЎејҸпјҲGOTпјүд»ҘеҸҠдјҒдёҡ委жүҳиҝҗиҗҘз®ЎзҗҶжЁЎејҸпјҲEOTпјүзӯүеӨҡе…ғеҢ–дёҡеҠЎдҪ“зі»пјҢ并иҜ•зӮ№EPC+OеҲӣж–°дёҡеҠЎжЁЎејҸгҖӮ

пјҲ5пјүж ёеҝғеӣўйҳҹдјҳеҠҝпјҡе…¬еҸёз®ЎзҗҶеӣўйҳҹж ёеҝғжҲҗе‘ҳеқҮдёәиЎҢдёҡеҶ…иө„ж·ұ专家пјҢжҗәжүӢеҲӣдёҡе·ІйҖҫдёүеҚҒиҪҪгҖӮ2025е№ҙе»әз«Ӣ"з®ЎзҗҶеәҸеҲ—+дё“дёҡеәҸеҲ—"еҸҢйҖҡйҒ“иҒҢзә§дҪ“зі»гҖӮжҠҖжңҜеӣўйҳҹжӢҘжңүж·ұеҺҡдё“дёҡзҹҘиҜҶе’Ңдё°еҜҢе®һи·өз»ҸйӘҢпјҢиҝҗиҗҘеӣўйҳҹе…·жңүдё“дёҡзҙ е…»дёҺй«ҳж•Ҳжү§иЎҢиғҪеҠӣгҖӮ

пјҲ6пјүе“ҒзүҢдёҺе®ўжҲ·дјҳеҠҝпјҡе…¬еҸёе“ҒзүҢж·ұж·ұжүҺж №дәҺиЎҢдёҡзү№жҖ§еҸҠд»·еҖјеҲӣйҖ ж ёеҝғйҖ»иҫ‘пјҢйҖҡиҝҮеҶ·гҖҒзғӯгҖҒеӮЁеӨҡе…ғдёҡеҠЎе…ЁйқўеёғеұҖпјҢжһ„е»әе…Ёж–№дҪҚгҖҒе…ЁеӨ©еҖҷзҡ„з”ЁиғҪдҝқйҡңдҪ“зі»гҖӮ2025е№ҙйҰ–ж¬Ўе…¬ејҖжҠ«йңІгҖҠ2024е№ҙеәҰзҺҜеўғгҖҒзӨҫдјҡе’Ңе…¬еҸёжІ»зҗҶпјҲESGпјүжҠҘе‘ҠгҖӢпјҢWIND ESGиҜ„зә§еҸ–еҫ—"AA"зә§пјҢиҚЈиҺ·EESIA"з»ҝиүІдҪҺзўіжҠҖжңҜжңҚеҠЎиғҪеҠӣиҜ„д»·GSC5пјҲеҚ“и¶Ҡзә§пјү"гҖҒ"з»јеҗҲиғҪжәҗжңҚеҠЎиғҪеҠӣиҜ„д»·ESC5пјҲеҚ“и¶Ҡзә§пјү"иҜ„е®ҡиҜҒд№ҰгҖӮжҲӘиҮі2025е№ҙжң«пјҢзҙҜи®ЎжӢҘжңү86йЎ№дё“еҲ©жҠҖжңҜеҸҠ98йЎ№иҪҜ件著дҪңжқғпјҢ2025е№ҙж–°еўһ9йЎ№дё“еҲ©гҖҒ16йЎ№иҪҜ件著дҪңжқғгҖӮ

3гҖҒйҮҚиҰҒиҙўеҠЎжҢҮж ҮеҲҶжһҗпјҡ

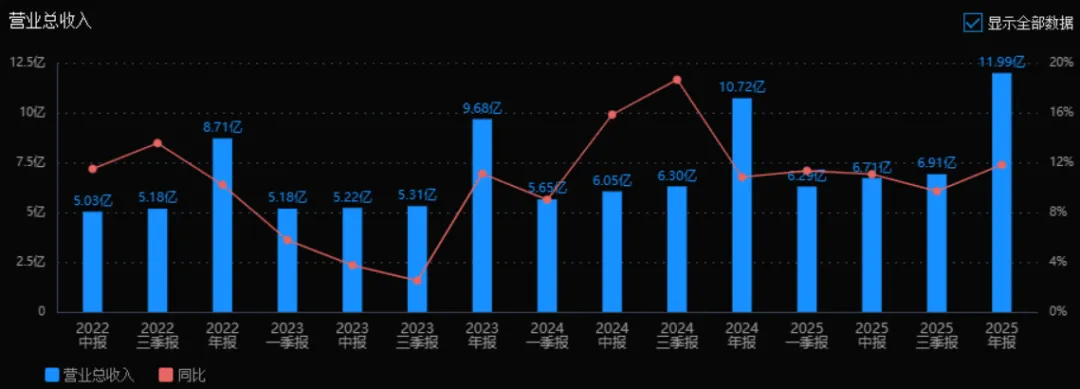

1пјүиҗҘдёҡжҖ»ж”¶е…Ҙпјҡ

2025е№ҙзҡ„иҗҘдёҡжҖ»ж”¶е…Ҙдёә11.99дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙзҡ„10.72дәҝе…ғеўһй•ҝдәҶ11.81%гҖӮиҜ„д»·пјҡВ е…¬еҸёиҗҘ收дҝқжҢҒзЁіе®ҡдёӨдҪҚж•°еўһй•ҝпјҢиЎЁжҳҺдё»иҗҘдёҡеҠЎжҢҒз»ӯжү©еј пјҢеёӮеңәд»ҪйўқжҲ–дә§е“ҒйңҖжұӮжңүжүҖжҸҗеҚҮпјҢеўһй•ҝжҖҒеҠҝиүҜеҘҪгҖӮ

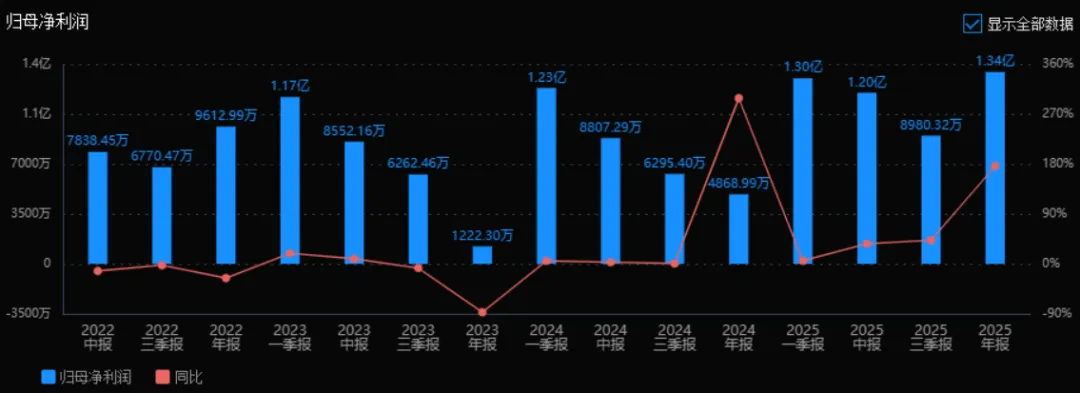

2пјүеҪ’жҜҚеҮҖеҲ©ж¶Ұпјҡ

2025е№ҙзҡ„еҪ’жҜҚеҮҖеҲ©ж¶Ұдёә1.34дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙзҡ„4868.99дёҮе…ғеӨ§е№…еўһй•ҝдәҶ176.06%гҖӮиҜ„д»·пјҡВ еҮҖеҲ©ж¶ҰеўһйҖҹиҝңи¶…иҗҘ收еўһйҖҹпјҢиҜҙжҳҺе…¬еҸёзӣҲеҲ©иғҪеҠӣжҳҫи‘—еўһејәпјҢеҸҜиғҪеҫ—зӣҠдәҺжҜӣеҲ©зҺҮжҸҗеҚҮгҖҒиҙ№з”ЁжҺ§еҲ¶жҲ–йқһз»ҸеёёжҖ§жҚҹзӣҠпјҲйңҖз»“еҗҲжүЈйқһеҮҖеҲ©ж¶ҰзңӢпјҢжүЈйқһеўһй•ҝ54.33%пјҢд»ҚеҫҲејәеҠІпјүгҖӮ

3пјүеҮҖиө„дә§ж”¶зӣҠзҺҮ(ROE)е’ҢжҠ•е…Ҙиө„жң¬еӣһжҠҘзҺҮ(ROIC(TTM)пјүпјҡ

2025е№ҙROEдёә10.31%пјҢROICдёә10.12%пјӣ2024е№ҙROEдёә3.94%пјҢROICдёә3.93%гҖӮдёӨдёӘжҢҮж ҮеқҮеӨ§е№…жҸҗеҚҮгҖӮиҜ„д»·пјҡВ ROEе’ҢROICеқҮжҸҗеҚҮиҮі10%д»ҘдёҠпјҢеҸҚжҳ е…¬еҸёиӮЎдёңе’Ңиө„жң¬дҪҝз”Ёж•ҲзҺҮжҳҫи‘—ж”№е–„пјҢзӣҲеҲ©иҙЁйҮҸжҸҗй«ҳпјҢжҳҜз»ҸиҗҘеҗ‘еҘҪзҡ„йҮҚиҰҒж Үеҝ—гҖӮ

4пјүй”Җе”®жҜӣеҲ©зҺҮпјҡ

2025е№ҙй”Җе”®жҜӣеҲ©зҺҮдёә25.73%пјҢ2024е№ҙдёә23.95%пјҢжҸҗеҚҮдәҶ1.78дёӘзҷҫеҲҶзӮ№гҖӮиҜ„д»·пјҡВ жҜӣеҲ©зҺҮж”№е–„пјҢиҜҙжҳҺдә§е“Ғе®ҡд»·иғҪеҠӣжҲ–жҲҗжң¬жҺ§еҲ¶иғҪеҠӣеўһејәпјҢд№ҹеҸҜиғҪжҳҜдә§е“Ғз»“жһ„дјҳеҢ–гҖӮиҝҷжҳҜеҮҖеҲ©ж¶ҰеӨ§е№…еўһй•ҝзҡ„йҮҚиҰҒй©ұеҠЁеӣ зҙ д№ӢдёҖгҖӮ

5пјүжңҹй—ҙиҙ№з”ЁзҺҮпјҡ

2025е№ҙжңҹй—ҙиҙ№з”ЁзҺҮдёә8.29%пјҢ2024е№ҙдёә9.36%пјҢдёӢйҷҚдәҶ1.07дёӘзҷҫеҲҶзӮ№гҖӮиҜ„д»·пјҡВ иҙ№з”ЁзҺҮдёӢйҷҚпјҢжҳҫзӨәе…¬еҸёеңЁй”Җе”®гҖҒз®ЎзҗҶгҖҒиҙўеҠЎзӯүж–№йқўзҡ„жҺ§еҲ¶иҫғеҘҪпјҢиҙ№з”Ёеўһй•ҝж…ўдәҺ收е…Ҙеўһй•ҝпјҢжңүеҲ©дәҺеҲ©ж¶ҰйҮҠж”ҫгҖӮ

6пјүй”Җе”®жҲҗжң¬зҺҮпјҡ

2025е№ҙй”Җе”®жҲҗжң¬зҺҮдёә74.27%пјҢ2024е№ҙдёә76.05%пјҢдёӢйҷҚдәҶ1.78дёӘзҷҫеҲҶзӮ№гҖӮиҜ„д»·пјҡВ дёҺжҜӣеҲ©зҺҮжҸҗеҚҮеҜ№еә”пјҢжҲҗжң¬зҺҮдёӢйҷҚиҜҙжҳҺеҚ•дҪҚ收е…ҘеҜ№еә”зҡ„жҲҗжң¬еҮҸе°‘пјҢзӣҲеҲ©иғҪеҠӣеўһејәгҖӮ

7пјүеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸпјҡ

2025е№ҙеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸдёә253.90%пјҢ2024е№ҙдёә479.33%пјҢиҷҪжңүжүҖдёӢйҷҚдҪҶд»Қиҝңй«ҳдәҺ100%гҖӮиҜ„д»·пјҡВ еҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸжһҒй«ҳпјҢиЎЁжҳҺе…¬еҸёеҲ©ж¶ҰиҙЁйҮҸйқһеёёеҘҪпјҢз»ҸиҗҘзҺ°йҮ‘жөҒе……жІӣпјҢеҲ©ж¶Ұ并йқһзәёйқўеҜҢиҙөгҖӮ2025е№ҙиҷҪиҫғ2024е№ҙдёӢйҷҚпјҢдҪҶд»Қеұһдјҳз§Җж°ҙе№ігҖӮ

8пјүеӯҳиҙ§е‘ЁиҪ¬зҺҮе’Ңеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮпјҡ

2025е№ҙеӯҳиҙ§е‘ЁиҪ¬зҺҮдёә23.41ж¬ЎпјҲ2024е№ҙдёә21.33ж¬ЎпјүпјҢеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮдёә3.26ж¬ЎпјҲ2024е№ҙдёә2.95ж¬ЎпјүпјҢеқҮжңүжүҖжҸҗеҚҮгҖӮиҜ„д»·пјҡВ еӯҳиҙ§е‘ЁиҪ¬еҠ еҝ«пјҢиЎЁжҳҺеӯҳиҙ§з®ЎзҗҶж•ҲзҺҮй«ҳгҖҒдә§е“ҒеҠЁй”Җеҝ«пјӣеә”收иҙҰж¬ҫе‘ЁиҪ¬еҠ еҝ«пјҢиҜҙжҳҺеӣһж¬ҫиғҪеҠӣеўһејәпјҢиө„йҮ‘еҚ з”ЁеҮҸе°‘пјҢиҗҘиҝҗж•ҲзҺҮж•ҙдҪ“жҸҗеҚҮгҖӮ

9пјүеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§пјҡ

2025е№ҙжң«еә”收иҙҰж¬ҫдёә3.48дәҝе…ғпјҲ2024е№ҙдёә3.88дәҝе…ғпјүпјҢеӯҳиҙ§дёә3771.08дёҮе…ғпјҲ2024е№ҙдёә3839.16дёҮе…ғпјүгҖӮиҜ„д»·пјҡВ еңЁиҗҘ收еўһй•ҝзҡ„жғ…еҶөдёӢпјҢеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§еқҮжңүжүҖдёӢйҷҚпјҢиҜҙжҳҺе…¬еҸёзҺ°йҮ‘жөҒз®ЎзҗҶж”№е–„пјҢиө„дә§иҙЁйҮҸжҸҗй«ҳпјҢеқҸиҙҰе’Ңи·Ңд»·йЈҺйҷ©йҷҚдҪҺгҖӮ

10пјүиө„дә§иҙҹеҖәзҺҮпјҡ

2025е№ҙиө„дә§иҙҹеҖәзҺҮдёә42.96%пјҢ2024е№ҙдёә41.08%пјҢз•ҘжңүдёҠеҚҮгҖӮиҜ„д»·пјҡВ иҙҹеҖәзҺҮе°Ҹе№…дёҠеҚҮпјҢдҪҶд»ҚеӨ„дәҺеҗҲзҗҶеҢәй—ҙпјҲ40%-60%дёәеҒҘеә·иҢғеӣҙпјүпјҢе…¬еҸёе№¶жңӘиҝҮеәҰжқ жқҶеҢ–пјҢиҙўеҠЎйЈҺйҷ©еҸҜжҺ§пјҢеҗҢж—¶еҸҜиғҪйҖӮеәҰеҲ©з”ЁдәҶиҙўеҠЎжқ жқҶжҸҗеҚҮROEгҖӮ

жҖ»дҪ“иҜ„д»·пјҡ

иҜҘе…¬еҸё2025е№ҙз»ҸиҗҘиЎЁзҺ°жҳҫи‘—дјҳдәҺ2024е№ҙпјҢе‘ҲзҺ°д»ҘдёӢзү№зӮ№пјҡй«ҳеўһй•ҝгҖҒй«ҳиҙЁйҮҸпјҡиҗҘ收еўһй•ҝ11.81%пјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұжҡҙеўһ176%пјҢжүЈйқһеҮҖеҲ©ж¶Ұеўһй•ҝ54%пјҢеҲ©ж¶Ұеўһй•ҝзңҹе®һдё”жңүзҺ°йҮ‘жөҒж”Ҝж’‘пјҲеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸ254%пјүгҖӮзӣҲеҲ©иғҪеҠӣе…ЁйқўжҸҗеҚҮпјҡжҜӣеҲ©зҺҮдёҠеҚҮгҖҒжҲҗжң¬зҺҮдёӢйҷҚгҖҒиҙ№з”ЁзҺҮдёӢйҷҚпјҢROEе’ҢROICеқҮжҸҗеҚҮиҮі10%д»ҘдёҠгҖӮиҗҘиҝҗж•ҲзҺҮж”№е–„пјҡеӯҳиҙ§е’Ңеә”收иҙҰж¬ҫе‘ЁиҪ¬еҠ еҝ«пјҢз»қеҜ№йҮ‘йўқдёӢйҷҚпјҢиө„йҮ‘дҪҝз”Ёж•ҲзҺҮжҸҗй«ҳгҖӮиҙўеҠЎз»“жһ„зЁіеҒҘпјҡиҙҹеҖәзҺҮз•ҘжңүдёҠеҚҮдҪҶд»ҚеҒҘеә·пјҢж— йҮҚеӨ§е•ҶиӘүйЈҺйҷ©гҖӮжҪңеңЁе…іжіЁзӮ№пјҡжңҹй—ҙиҙ№з”ЁзҺҮеңЁеӯЈжҠҘдёӯжңүжіўеҠЁпјҲдёҖеӯЈжҠҘд»…3.97%пјүпјҢйңҖе…іжіЁжҳҜеҗҰеӯҳеңЁеӯЈиҠӮжҖ§еӣ зҙ пјӣеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸиҫғ2024е№ҙжңүжүҖеӣһиҗҪпјҢдҪҶдҫқ然дјҳз§ҖгҖӮ

4гҖҒе“ҒзүҢиҙЁйҮҸеҸҠе®ўжҲ·иө„жәҗпјҡ

е“ҒзүҢеҪұе“ҚеҠӣж–№йқўпјҢе…¬еҸёеңЁжё…жҙҒдҫӣзғӯйўҶеҹҹе…·жңүиҫғй«ҳзҹҘеҗҚеәҰпјҢжҳҜеҢ—дә¬еёӮдё“зІҫзү№ж–°дјҒдёҡзҷҫејәе’ҢеҲ¶йҖ дёҡдјҒдёҡзҷҫејәпјҢESGиҜ„зә§иҫҫеҲ°AAзә§пјҢеӨ„дәҺз»ҶеҲҶиЎҢдёҡйўҶе…ҲгҖӮе…¬еҸёиҺ·еҫ—EESIAз»ҝиүІдҪҺзўіжҠҖжңҜжңҚеҠЎиғҪеҠӣе’Ңз»јеҗҲиғҪжәҗжңҚеҠЎиғҪеҠӣеҸҢеҚ“и¶Ҡзә§и®ӨиҜҒпјҢеңЁиЎҢдёҡеҶ…е…·жңүжҠҖжңҜйўҶе…Ҳең°дҪҚгҖӮ

иҙЁйҮҸж°ҙе№іж–№йқўпјҢе…¬еҸёдҫӣзғӯиҝҗиҗҘжңҚеҠЎйҖҡиҝҮеӨҡйЎ№з®ЎзҗҶдҪ“зі»и®ӨиҜҒпјҢе®үе…Ёз”ҹдә§иҫҫеҲ°ж ҮеҮҶеҢ–дәҢзә§еҚ•дҪҚж°ҙе№ігҖӮе…¬еҸёжҷәж…§иғҪжәҗз®ЎзҗҶзі»з»ҹе®һзҺ°иғҪжәҗж•°жҚ®е…ЁжөҒзЁӢз®ЎжҺ§пјҢйҖҡиҝҮз®—жі•дјҳеҢ–жңүж•ҲйҷҚдҪҺз»јеҗҲиғҪиҖ—пјҢжҠҖжңҜиҫҫеҲ°еӣҪеҶ…йўҶе…Ҳж°ҙе№ігҖӮе…¬еҸёи“„еҶ·еӮЁиғҪжҠҖжңҜгҖҒзғӯжіөжҠҖжңҜгҖҒз”ҹзү©иҙЁиғҪеҲ©з”ЁжҠҖжңҜзӯүеңЁз»ҶеҲҶйўҶеҹҹе…·жңүе…ҲиҝӣжҖ§гҖӮ

е®ўжҲ·еҲҶеёғж–№йқўпјҢе…¬еҸёе®ўжҲ·ж¶өзӣ–еұ…ж°‘зӨҫеҢәгҖҒе•Ҷдёҡз»јеҗҲдҪ“гҖҒе·ҘдёҡеӣӯеҢәгҖҒе·ҘдёҡдјҒдёҡзӯүгҖӮе…·дҪ“е®ўжҲ·еҢ…жӢ¬пјҡеҶ жө·еҶ еҹҺеӣӯйЎ№зӣ®гҖҒзҹіе®¶еә„еҢ—з«ҷйЎ№зӣ®гҖҒйҫҷж№–еӨ§ж–№еұ…йЎ№зӣ®гҖҒйҮ‘йҡ…иҠұзҹіеҢ йЎ№зӣ®гҖҒд№ҢйІҒжңЁйҪҗзғӯеҠӣпјҲйӣҶеӣўпјүжңүйҷҗе…¬еҸёзӯүгҖӮе·ҘдёҡдҫӣиғҪйўҶеҹҹжҲҗеҠҹејҖжӢ“иҲӘеӨ©гҖҒй…’дёҡгҖҒеҢ»йҷўгҖҒй”ӮзҹҝеҶ¶зӮјзӯүж–°е®ўжҲ·зҫӨдҪ“пјҢеҢ…жӢ¬ж–°з–ҶжҳҶеҶҲжңүиүІйҮ‘еұһдә§дёҡеӣӯзӯүгҖӮе…¬еҸёеүҚдә”еӨ§е®ўжҲ·й”Җе”®йўқеҗҲи®Ў1.25дәҝе…ғпјҢеҚ е№ҙеәҰй”Җе”®жҖ»йўқ10.39%пјҢе®ўжҲ·йӣҶдёӯеәҰйҖӮдёӯгҖӮ

еӣӣгҖҒиЎҢдёҡжғ…еҶөеҸҠе…¬еҸёзҡ„еёӮеңәең°дҪҚе’Ңз«һдәүж јеұҖпјҡ

1гҖҒиЎҢдёҡзҡ„жҖ»дҪ“жғ…еҶөпјҡ

жё…жҙҒдҫӣзғӯиЎҢдёҡжҳҜжҢҮж №жҚ®дёҚеҗҢең°еҢәиө„жәҗзҰҖиөӢе’Ңж°”еҖҷжқЎд»¶пјҢеӣ ең°еҲ¶е®ңйҖүз”Ёжё…жҙҒеҢ–иғҪжәҗдҪңдёәзғӯжәҗпјҢдёәеҗ„зұ»зғӯз”ЁжҲ·жҸҗдҫӣе®үе…ЁеҸҜйқ гҖҒз»ҝиүІдҪҺзўідё”з»ҸжөҺе®һжғ зҡ„зғӯиғҪжңҚеҠЎгҖӮзғӯжәҗз»“жһ„жӯЈд»ҺеҢ–зҹіиғҪжәҗеҗ‘еӨҡе…ғжё…жҙҒиғҪжәҗиҪ¬еҸҳпјҢзі»з»ҹиҝҗиҗҘд»Һз»ҸйӘҢз®ЎзҗҶеҗ‘жҷәж…§и°ғжҺ§еҚҮзә§пјҢиҰҶзӣ–иҢғеӣҙд»ҺеҢ—ж–№йӣҶдёӯдҫӣжҡ–еҗ‘еҚ—еҢ—ж–№еӨҡи·Ҝеҫ„жҺўзҙўжү©еұ•гҖӮи“„еҶ·еӮЁиғҪиЎҢдёҡеңЁе…Ёзҗғз§ҜжһҒеә”еҜ№ж°”еҖҷеҸҳеҢ–гҖҒдёӯеӣҪжҺЁиҝӣ"еҸҢзўі"зӣ®ж ҮиғҢжҷҜдёӢеҝ«йҖҹеҸ‘еұ•пјҢж°ҙи“„еҶ·дҪңдёәз”ЁжҲ·дҫ§зҒөжҙ»иө„жәҗпјҢиғҪеӨҹеӨ§и§„жЁЎгҖҒй«ҳж•ҲзҺҮиҪ¬з§»з”өеҠӣиҙҹиҚ·гҖӮз»јеҗҲиғҪжәҗжңҚеҠЎдёҺдҫӣеә”иЎҢдёҡжӯЈд»Һдј з»ҹеҚ•дёҖиғҪжәҗдҫӣеә”еҗ‘д»Ҙе®ўжҲ·дёәдёӯеҝғгҖҒеӨҡз§ҚиғҪжәҗеҚҸеҗҢгҖҒж•°еӯ—еҢ–жҷәиғҪеҢ–зҡ„ж–°еһӢиғҪжәҗз”ҹжҖҒзі»з»ҹиҪ¬еһӢгҖӮ

дёҠжёёдё»иҰҒдёәиғҪжәҗдҫӣеә”пјҲеӨ©з„¶ж°”гҖҒз”өеҠӣгҖҒең°зғӯгҖҒз”ҹзү©иҙЁзӯүпјүе’Ңи®ҫеӨҮеҲ¶йҖ пјҲй”…зӮүгҖҒзғӯжіөгҖҒи“„еҶ·и®ҫеӨҮзӯүпјүпјҢдёӢжёёдёәеҗ„зұ»з”Ёзғӯз”ЁеҶ·з”ЁжҲ·пјҢеҢ…жӢ¬еұ…ж°‘зӨҫеҢәгҖҒе•Ҷдёҡе»әзӯ‘гҖҒе·ҘдёҡеӣӯеҢәгҖҒе·ҘдёҡдјҒдёҡзӯүгҖӮ

2гҖҒиЎҢдёҡзҡ„еёӮеңәе®№йҮҸеҸҠжңӘжқҘеўһй•ҝйҖҹеәҰпјҡ

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2025е№ҙйқһеҢ–зҹіиғҪжәҗеҚ иғҪжәҗж¶Ҳиҙ№жҖ»йҮҸжҜ”йҮҚжҜ”дёҠе№ҙжҸҗй«ҳзәҰ2дёӘзҷҫеҲҶзӮ№пјҢи¶…иҝҮзҹіжІ№жҲҗдёә第дәҢеӨ§иғҪжәҗзұ»еһӢгҖӮ2025е№ҙе…ЁзӨҫдјҡиғҪжәҗж¶Ҳиҙ№жҖ»йҮҸжҜ”дёҠе№ҙеўһй•ҝ3.5%пјҢжүЈйҷӨеҺҹж–ҷз”ЁиғҪе’ҢйқһеҢ–зҹіиғҪжәҗж¶Ҳиҙ№йҮҸеҗҺпјҢеҚ•дҪҚGDPиғҪиҖ—жҜ”дёҠе№ҙйҷҚдҪҺ5%д»ҘдёҠгҖӮ规模д»ҘдёҠе·ҘдёҡеҚ•дҪҚеўһеҠ еҖјиғҪиҖ—иҝһз»ӯдёӨе№ҙдҝқжҢҒдёӢйҷҚгҖӮ

жё…жҙҒдҫӣзғӯиЎҢдёҡж–№йқўпјҢйҡҸзқҖ"еҸҢзўі"зӣ®ж ҮжҺЁиҝӣе’ҢеҢ—ж–№ең°еҢәжё…жҙҒеҸ–жҡ–ж”ҝзӯ–жҢҒз»ӯе®һж–ҪпјҢиЎҢдёҡдҝқжҢҒзЁіе®ҡеўһй•ҝгҖӮи“„еҶ·еӮЁиғҪиЎҢдёҡеӨ„дәҺж”ҝзӯ–дёҺз»ҸжөҺзҡ„еҸҢиҪ®еҠ йҖҹжңҹпјҢйҡҸзқҖйЈҺз”өгҖҒе…үдјҸзӯүеҸҜеҶҚз”ҹиғҪжәҗеҚ жҜ”еҝ«йҖҹжҸҗеҚҮпјҢз”өзҪ‘еүҠеі°еЎ«и°·еҺӢеҠӣж—ҘзӣҠдёҘеі»пјҢж°ҙи“„еҶ·зі»з»ҹдҪңдёәйҮҚиҰҒзҡ„еә”жҖҘеҶ·жәҗдҝқйҡңпјҢеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮз»јеҗҲиғҪжәҗжңҚеҠЎеёӮеңәйҡҸзқҖж•°еӯ—еҢ–жҷәиғҪеҢ–иҪ¬еһӢеҠ йҖҹпјҢйў„и®ЎдҝқжҢҒиҫғеҝ«еўһй•ҝгҖӮ

3гҖҒе…¬еҸёзҡ„еёӮеңәең°дҪҚпјҡ

е…¬еҸёеңЁжё…жҙҒдҫӣзғӯйўҶеҹҹе…·жңүеҢәеҹҹйўҶе…Ҳең°дҪҚпјҢжҳҜеҢ—дә¬еёӮйҮҚиҰҒзҡ„дҫӣзғӯжңҚеҠЎдјҒдёҡд№ӢдёҖгҖӮж №жҚ®е№ҙжҠҘжҠ«йңІпјҢе…¬еҸёдёҡеҠЎиҰҶзӣ–еҢ—дә¬гҖҒеӨ©жҙҘгҖҒжІіеҢ—гҖҒйҷ•иҘҝгҖҒз”ҳиӮғгҖҒж–°з–ҶгҖҒйқ’жө·гҖҒиҙөе·һгҖҒж№–еҚ—зӯүеӨҡдёӘзңҒеёӮпјҢдҫӣзғӯиҝҗиҗҘдёҡеҠЎж”¶е…Ҙ10.82дәҝе…ғпјҢеңЁж°‘иҗҘдҫӣзғӯдјҒдёҡдёӯе…·жңүдёҖе®ҡ规模дјҳеҠҝгҖӮе…¬еҸёеңЁи“„еҶ·еӮЁиғҪйўҶеҹҹйҖҡиҝҮеӯҗе…¬еҸёе№ҝе·һжі°йҳіиғҪжәҗ科жҠҖжңүйҷҗе…¬еҸёејҖеұ•дёҡеҠЎпјҢ2025е№ҙи“„еҶ·еӮЁиғҪдёҡеҠЎж”¶е…Ҙ8403.82дёҮе…ғгҖӮе…¬еҸёеңЁе·ҘдёҡдҫӣиғҪйўҶеҹҹз§ҜжһҒжӢ“еұ•пјҢжҲҗеҠҹиҝӣеҶӣй”ӮзҹҝеҶ¶зӮјгҖҒй…ҝй…’гҖҒиҲӘеӨ©гҖҒеҢ»йҷўзӯүйўҶеҹҹпјҢеёӮеңәд»ҪйўқйҖҗжӯҘжү©еӨ§гҖӮ

е…·дҪ“еёӮеңәеҚ жңүзҺҮж•°жҚ®е№ҙжҠҘжңӘиҜҰз»ҶжҠ«йңІпјҢдҪҶд»ҺдёҡеҠЎи§„жЁЎзңӢпјҢе…¬еҸёеұһдәҺдёӯеһӢз»јеҗҲиғҪжәҗжңҚеҠЎдјҒдёҡпјҢеңЁз»ҶеҲҶйўҶеҹҹеҰӮз”ҹзү©иҙЁдҫӣзғӯгҖҒи“„еҶ·еӮЁиғҪзӯүж–№йқўе…·жңүдёҖе®ҡжҠҖжңҜдјҳеҠҝе’ҢеҢәеҹҹеҪұе“ҚеҠӣгҖӮ

4гҖҒе…¬еҸёзҡ„з«һдәүеҜ№жүӢпјҡ

е…¬еҸёдё»иҰҒз«һдәүеҜ№жүӢеҢ…жӢ¬пјҡеӨ§еһӢеӣҪжңүдҫӣзғӯдјҒдёҡеҰӮеҢ—дә¬зғӯеҠӣйӣҶеӣўгҖҒеҚҺиғҪдҫӣзғӯгҖҒеӨ§е”җдҫӣзғӯзӯүпјӣеҢәеҹҹдҫӣзғӯдјҒдёҡеҰӮеӨ©жҙҘиғҪжәҗйӣҶеӣўгҖҒжІіеҢ—е»әжҠ•иғҪжәҗзӯүпјӣжё…жҙҒиғҪжәҗжҠҖжңҜдјҒдёҡеҰӮеҚ—зҪ‘иғҪжәҗгҖҒеҢ—жҺ§жё…жҙҒиғҪжәҗзӯүпјӣд»ҘеҸҠеҗ„зұ»з»јеҗҲиғҪжәҗжңҚеҠЎе•ҶгҖӮеңЁи“„еҶ·еӮЁиғҪйўҶеҹҹпјҢз«һдәүеҜ№жүӢеҢ…жӢ¬еҗ„зұ»еӮЁиғҪжҠҖжңҜдјҒдёҡе’Ңз©әи°ғи®ҫеӨҮдјҒдёҡгҖӮ

5гҖҒе…¬еҸёеҜ№дәҺз«һдәүеҜ№жүӢзҡ„з«һдәүдјҳеҠҝпјҡ

пјҲ1пјүжҠҖжңҜеҲӣж–°дјҳеҠҝпјҡе…¬еҸёжӢҘжңү86йЎ№дё“еҲ©жҠҖжңҜе’Ң98йЎ№иҪҜ件著дҪңжқғпјҢеңЁзғӯжіөжҠҖжңҜгҖҒз”ҹзү©иҙЁиғҪеҲ©з”ЁгҖҒи“„еҶ·еӮЁиғҪгҖҒжҷәж…§иғҪжәҗз®ЎзҗҶзӯүж–№йқўе…·жңүиҮӘдё»зҹҘиҜҶдә§жқғпјҢжҠҖжңҜеӮЁеӨҮдё°еҜҢгҖӮ

пјҲ2пјүеӨҡе…ғеҢ–дёҡеҠЎжЁЎејҸпјҡе…¬еҸёжһ„е»әдәҶEMCгҖҒBOTгҖҒBOOгҖҒGOTгҖҒEOTзӯүеӨҡз§Қз»ҸиҗҘжЁЎејҸпјҢ并иҜ•зӮ№EPC+OеҲӣж–°жЁЎејҸпјҢиғҪеӨҹзҒөжҙ»еә”еҜ№дёҚеҗҢе®ўжҲ·йңҖжұӮпјҢзӣёжҜ”еҚ•дёҖжЁЎејҸз«һдәүеҜ№жүӢе…·жңүжӣҙејәзҡ„еёӮеңәйҖӮеә”иғҪеҠӣгҖӮ

пјҲ3пјүеҢәеҹҹеёғеұҖдјҳеҠҝпјҡе…¬еҸёе®һж–Ҫ"еҚ—жӢ“иҘҝиҝӣ"жҲҳз•ҘпјҢдёҡеҠЎиҰҶзӣ–еӨҡдёӘзңҒеёӮпјҢеңЁиҘҝеҢ—гҖҒиҘҝеҚ—зӯүеҢәеҹҹеёӮеңәе…·жңүе…ҲеҸ‘дјҳеҠҝпјҢйҷҚдҪҺдәҶеҚ•дёҖеҢәеҹҹеёӮеңәжіўеҠЁйЈҺйҷ©гҖӮ

пјҲ4пјүжҷәж…§иҝҗиҗҘиғҪеҠӣпјҡе…¬еҸёжҷәж…§иғҪжәҗз®ЎзҗҶзі»з»ҹж·ұеәҰйӣҶжҲҗзү©иҒ”зҪ‘гҖҒж•°еӯ—еӯӘз”ҹжҠҖжңҜпјҢйҮҮз”ЁеӨ§жЁЎеһӢз®—жі•дјҳеҢ–пјҢеңЁиғҪжәҗж•°еӯ—еҢ–жҷәиғҪеҢ–ж–№йқўеӨ„дәҺиЎҢдёҡеүҚеҲ—гҖӮ

пјҲ5пјүе®ўжҲ·иө„жәҗдјҳеҠҝпјҡе…¬еҸёдёҺе®ўжҲ·еҪўжҲҗзЁіе®ҡжҢҒд№…еҗҲдҪңе…ізі»пјҢз§ҜзҙҜдәҶеәһеӨ§дё”еӨҡе…ғзҡ„е®ўжҲ·зҫӨдҪ“пјҢдёәдёҡеҠЎиҪ¬еһӢе’ҢжӢ“еұ•еҘ е®ҡеҹәзЎҖгҖӮ

дә”гҖҒAIеҲҶжһҗзҡ„жңӘжқҘдёүе№ҙпјҲ2026е№ҙгҖҒ2027е№ҙе’Ң2028е№ҙпјүзҡ„еҲ©ж¶ҰеҸҜиғҪзҡ„еўһй•ҝжғ…еҶөпјҡ

еҹәдәҺе№ҙжҠҘжҠ«йңІзҡ„еңЁе»әйЎ№зӣ®гҖҒдә§иғҪжү©еј и®ЎеҲ’еҸҠиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҢеҜ№жңӘжқҘдёүе№ҙеҲ©ж¶Ұеўһй•ҝжғ…еҶөеҲҶжһҗеҰӮдёӢпјҡ

1гҖҒ2026е№ҙеўһй•ҝй©ұеҠЁеӣ зҙ еҸҠйў„жөӢпјҡ

пјҲ1пјүдә§иғҪжү©еј пјҡе…¬еҸё2025е№ҙжҠ•иө„1.20дәҝе…ғиҝӣиЎҢйҮҚеӨ§иӮЎжқғжҠ•иө„пјҢеҢ…жӢ¬и®ҫз«ӢйҮ‘жҲҝзғӯиғҪпјҲжҙӣжөҰпјүжңүйҷҗе…¬еҸёгҖҒйҮ‘жҲҝдҫӣзғӯпјҲе’Ңз”°пјүжңүйҷҗе…¬еҸёгҖҒеҢ—дә¬йҮ‘жҲҝдёӯиғҪж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸёзӯүпјҢж–°еўһдҫӣи’ёжұҪгҖҒдҫӣзғӯеҸҠи’ёй…’жңәйЎ№зӣ®гҖӮиҝҷдәӣж–°йЎ№зӣ®йў„и®ЎеңЁ2026е№ҙйҖҗжӯҘжҠ•дә§иҝҗиҗҘпјҢиҙЎзҢ®еўһйҮҸ收е…ҘгҖӮ

пјҲ2пјүйЎ№зӣ®з»“йЎ№ж•ҲзӣҠпјҡд№ҢйІҒжңЁйҪҗзғӯеҠӣйӣҶеӣўеҗҲеҗҢиғҪжәҗз®ЎзҗҶйЎ№зӣ®е·ІдәҺ2025е№ҙиҫҫеҲ°еҸҜдҪҝз”ЁзҠ¶жҖҒпјҢ2026е№ҙе°Ҷе…Ёе№ҙиҙЎзҢ®ж”¶зӣҠпјҢйў„и®ЎеёҰжқҘзәҰ2000-3000дёҮе…ғеўһйҮҸеҲ©ж¶ҰгҖӮ

пјҲ3пјүеӯЈиҠӮжҖ§йЈҺйҷ©йҷҚдҪҺпјҡе…¬еҸёжҢҒз»ӯжӢ“еұ•дҫӣеҶ·еҸҠз»јеҗҲиғҪжәҗжңҚеҠЎпјҢдёҡеҠЎз»“жһ„дјҳеҢ–е°ҶйҷҚдҪҺеӯЈиҠӮжҖ§жіўеҠЁйЈҺйҷ©гҖӮ

пјҲ4пјүз»јеҗҲиғҪжәҗжҠҖжңҜз ”еҸ‘еҸҠдә§дёҡеҢ–еҹәең°е»әи®ҫпјҡдёҖжңҹе»әи®ҫе·Іе®ҢжҲҗпјҢзқҖжүӢдәҢжңҹе»әи®ҫпјҢиҫҫдә§еҗҺе№ҙдә§иғҪжҠҳз®—зғӯжіөдҫӣзғӯиғҪеҠӣ300MWпјҢеҸҜж»Ўи¶і800дёҮгҺЎе»әзӯ‘дҫӣиғҪйқўз§ҜпјҢйў„и®Ў2026е№ҙејҖе§ӢйҖҗжӯҘйҮҠж”ҫдә§иғҪгҖӮ

йў„и®Ў2026е№ҙеҮҖеҲ©ж¶Ұеўһй•ҝзҺҮзәҰ25%-35%пјҢеҮҖеҲ©ж¶ҰиҫҫеҲ°1.68-1.81дәҝе…ғгҖӮеўһй•ҝдё»иҰҒжқҘиҮӘж–°йЎ№зӣ®жҠ•дә§е’ҢеӯҳйҮҸйЎ№зӣ®е…Ёе№ҙиҝҗиҗҘпјҢе…¶дёӯиЎҢдёҡиҮӘ然еўһй•ҝиҙЎзҢ®зәҰ10%пјҢе…·дҪ“йЎ№зӣ®дә§иғҪжү©еј иҙЎзҢ®зәҰ15%-25%гҖӮ

2гҖҒ2027е№ҙеўһй•ҝй©ұеҠЁеӣ зҙ еҸҠйў„жөӢпјҡ

пјҲ1пјүе’Ңз”°ең°еҢәеҢ–е·Ҙеҹәең°е»әи®ҫйЎ№зӣ®пјҲй…ҚеҘ—и’ёжұҪзғӯжәҗдҫӣеә”пјүпјҡ2025е№ҙ12жңҲи‘ЈдәӢдјҡеҶіи®®е°Ҷз»“дҪҷеӢҹйӣҶиө„йҮ‘1.38дәҝе…ғжҠ•е…ҘиҜҘйЎ№зӣ®пјҢйў„и®Ў2027е№ҙе»әжҲҗжҠ•дә§пјҢдёәе·Ҙдёҡз”ЁжҲ·жҸҗдҫӣи’ёжұҪдҫӣеә”пјҢйў„и®Ўе№ҙиҙЎзҢ®ж”¶е…Ҙ5000-8000дёҮе…ғпјҢеҲ©ж¶Ұ1000-2000дёҮе…ғгҖӮ

пјҲ2пјүжғ ж°ҙеҺҝжҷәж…§з»ҝиүІз»јеҗҲиғҪжәҗйЎ№зӣ®пјҡйў„з®—7523дёҮе…ғпјҢйў„и®Ў2027е№ҙжҢҒз»ӯиҙЎзҢ®ж”¶зӣҠгҖӮ

пјҲ3пјүй—ЁеӨҙжІҹеҢәдҪ“иӮІж–ҮеҢ–дёӯеҝғйЎ№зӣ®пјҡйў„з®—3248дёҮе…ғпјҢ2025е№ҙжң«е·ІжҠ•е…Ҙ2408дёҮе…ғпјҢйў„и®Ў2026-2027е№ҙе…ЁйқўиҝҗиҗҘгҖӮ

пјҲ4пјүжҠҖжңҜз ”еҸ‘дә§дёҡеҢ–пјҡз»јеҗҲиғҪжәҗжҠҖжңҜз ”еҸ‘еҸҠдә§дёҡеҢ–еҹәең°е»әи®ҫйЎ№зӣ®йў„и®Ў2028е№ҙ7жңҲиҫҫдә§пјҢ2027е№ҙе°ҶйҖҗжӯҘйҮҠж”ҫдә§иғҪпјҢзғӯжіөдә§е“ҒејҖе§Ӣ规模еҢ–й”Җе”®гҖӮ

пјҲ5пјүж№–еҚ—йҮ‘жҲҝдёӯиҠӮж–°иғҪжәҗдёҡз»©ж”№е–„пјҡиӢҘ2027е№ҙиҫҫеҲ°дёҡз»©жүҝиҜә841дёҮе…ғпјҢе°ҶжүӯиҪ¬2025е№ҙдәҸжҚҹеұҖйқўпјҢиҙЎзҢ®еўһйҮҸеҲ©ж¶ҰгҖӮ

йў„и®Ў2027е№ҙеҮҖеҲ©ж¶Ұеўһй•ҝзҺҮзәҰ20%-30%пјҢеҮҖеҲ©ж¶ҰиҫҫеҲ°2.02-2.35дәҝе…ғгҖӮеўһй•ҝдё»иҰҒжқҘиҮӘе’Ңз”°йЎ№зӣ®жҠ•дә§гҖҒеӯҳйҮҸйЎ№зӣ®жҲҗзҶҹиҝҗиҗҘеҸҠзғӯжіөдә§е“ҒеҲқжӯҘ规模еҢ–пјҢе…¶дёӯиЎҢдёҡиҮӘ然еўһй•ҝиҙЎзҢ®зәҰ8%пјҢе…·дҪ“йЎ№зӣ®дә§иғҪжү©еј иҙЎзҢ®зәҰ12%-22%гҖӮ

3гҖҒ2028е№ҙеўһй•ҝй©ұеҠЁеӣ зҙ еҸҠйў„жөӢпјҡ

пјҲ1пјүз»јеҗҲиғҪжәҗжҠҖжңҜз ”еҸ‘еҸҠдә§дёҡеҢ–еҹәең°е…Ёйқўиҫҫдә§пјҡ2028е№ҙ7жңҲйў„и®Ўиҫҫдә§пјҢе№ҙдә§иғҪ300MWзғӯжіөдҫӣзғӯиғҪеҠӣпјҢйў„и®Ўе№ҙиҙЎзҢ®ж”¶е…Ҙ1-1.5дәҝе…ғпјҢеҲ©ж¶Ұ2000-4000дёҮе…ғгҖӮ

пјҲ2пјүEPC+OжЁЎејҸ规模еҢ–пјҡе…¬еҸёиҜ•зӮ№EPC+OеҲӣж–°дёҡеҠЎжЁЎејҸпјҢйҰ–дёӘйЎ№зӣ®иҗҪең°ж–°з–Ҷе’Ңз”°пјҢйў„и®Ў2028е№ҙиҜҘжЁЎејҸйҖҗжӯҘжҲҗзҶҹ并еӨҚеҲ¶жҺЁе№ҝпјҢеёҰжқҘж–°зҡ„еҲ©ж¶Ұеўһй•ҝзӮ№гҖӮ

пјҲ3пјүе·ҘдёҡдҫӣиғҪдёҡеҠЎж”ҫйҮҸпјҡй”ӮзҹҝеҶ¶зӮјгҖҒй…ҝй…’гҖҒиҲӘеӨ©гҖҒеҢ»йҷўзӯүе·ҘдёҡдҫӣиғҪйўҶеҹҹе®ўжҲ·з»ҸиҝҮ2-3е№ҙеҹ№иӮІпјҢйў„и®Ў2028е№ҙиҝӣе…ҘзЁіе®ҡ收зӣҠжңҹпјҢ收е…ҘеҚ жҜ”иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

пјҲ4пјүи“„еҶ·еӮЁиғҪдёҡеҠЎеўһй•ҝпјҡйҡҸзқҖж•°жҚ®дёӯеҝғгҖҒз®—еҠӣдёӯеҝғйңҖжұӮеўһй•ҝпјҢи“„еҶ·еӮЁиғҪдёҡеҠЎйў„и®ЎдҝқжҢҒиҫғеҝ«еўһй•ҝгҖӮ

пјҲ5пјүйҮ‘жҲҝжҳҹжҷҹжҠ•иө„еёғеұҖи§Ғж•Ҳпјҡе…¬еҸёи®ҫз«ӢйҮ‘жҲҝжҳҹжҷҹжҠ•иө„пјҲжө·еҚ—пјүжңүйҷҗе…¬еҸёпјҢйҮҚзӮ№иҒҡз„ҰеүҚжІҝйўҶеҹҹдјҳиҙЁдә§дёҡиө„жәҗжҠ•иө„еёғеұҖпјҢйў„и®Ў2028е№ҙејҖе§Ӣдә§з”ҹжҠ•иө„收зӣҠгҖӮ

йў„и®Ў2028е№ҙеҮҖеҲ©ж¶Ұеўһй•ҝзҺҮзәҰ15%-25%пјҢеҮҖеҲ©ж¶ҰиҫҫеҲ°2.32-2.94дәҝе…ғгҖӮеўһй•ҝдё»иҰҒжқҘиҮӘдә§дёҡеҢ–еҹәең°е…Ёйқўиҫҫдә§гҖҒEPC+OжЁЎејҸжҺЁе№ҝеҸҠжҠ•иө„еёғеұҖи§Ғж•ҲпјҢе…¶дёӯиЎҢдёҡиҮӘ然еўһй•ҝиҙЎзҢ®зәҰ6%пјҢе…·дҪ“йЎ№зӣ®дә§иғҪжү©еј иҙЎзҢ®зәҰ9%-19%гҖӮ

дёүе№ҙе№ҙеқҮеўһй•ҝзҺҮйў„и®ЎзәҰ20%-30%пјҢеҮҖеҲ©ж¶Ұд»Һ2025е№ҙзҡ„1.34дәҝе…ғеўһй•ҝиҮі2028е№ҙзҡ„2.32-2.94дәҝе…ғпјҢзҙҜи®Ўеўһй•ҝзәҰ73%-119%гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡд»ҘдёҠйў„жөӢеҹәдәҺе…¬еҸёйЎ№зӣ®жҢүи®ЎеҲ’жҺЁиҝӣгҖҒиЎҢдёҡж”ҝзӯ–зЁіе®ҡгҖҒиғҪжәҗд»·ж је№ізЁізӯүеҒҮи®ҫпјҢе®һйҷ…еўһй•ҝеҸҜиғҪеҸ—е®Ҹи§Ӯз»ҸжөҺжіўеҠЁгҖҒж”ҝзӯ–еҸҳеҢ–гҖҒйЎ№зӣ®иҝӣеәҰ延иҝҹгҖҒеёӮеңәз«һдәүеҠ еү§зӯүеӣ зҙ еҪұе“ҚгҖӮзү№еҲ«жҳҜдҫӣзғӯиЎҢдёҡеӯЈиҠӮжҖ§жіўеҠЁгҖҒеә”收иҙҰж¬ҫеӣһ收йЈҺйҷ©гҖҒжҠҖжңҜиҝӯд»ЈйЈҺйҷ©зӯүйңҖиҰҒжҢҒз»ӯе…іжіЁгҖӮ

йў„жөӢе…¬еҸёеҸ‘еұ•йҖҹеәҰпјҡ

1гҖҒPEGдј°еҖјжі•пјҡ

йқҷжҖҒPEгҖҒеҠЁжҖҒPEгҖҒжңҖж–°д»·еҲҶеҲ«дёәпјҡ24.79гҖҒ24.79гҖҒ21.25

жіЁпјҡ$йҮ‘жҲҝиғҪжәҗ$йқһдёәдәҡжҖқз»ҙжҢҒд»“иӮЎгҖӮ

жіЁж„Ҹпјҡ

1гҖҒжң¬иӮЎжҳҜжҢүгҖҠ科еӯҰжҠ•иө„жі•------д»·еҖјжҠ•иө„4.0гҖӢйҖүжӢ©дә§з”ҹпјҢжңӘжқҘдёҚеҸҜйў„жөӢпјҢжІЎжңүдәәеҸҜд»ҘжҠјдёӯдёҖж”ҜиӮЎдёҖе®ҡжҢЈй’ұпјҢжҠ•иө„йңҖиҰҒз»„еҗҲжқҘ规йҒҝжҠје®қзҡ„йЈҺйҷ©пјҢиӮЎзҘЁиҜ„дј°жҠҘе‘ҠеҸӘжҳҜе®ҢжҲҗдәҶиӮЎзҘЁжҠ•иө„зҡ„第дёҖжӯҘпјҢз”Ёжң¬ж–№жі•йҖүжӢ©зҡ„иӮЎзҘЁпјҢд№ҹеҸӘйҖӮеҗҲ科еӯҰжҠ•иө„жі•жқҘиҝӣиЎҢжҠ•иө„ж“ҚдҪңгҖӮ

2гҖҒж–Үдёӯзҡ„Kзәҝеӣҫд»ҘеҸҠвҖңд»ҠеӨ©жңҖж–°еёӮеңәдј°еҖјвҖқеқҮдёәдәҡжҖқз»ҙж’°еҶҷжӯӨжҠҘе‘Ҡж—¶зҡ„еҚіж—¶ж•°жҚ®пјҢеҸҜиғҪдёҺеҪ“еӨ©зҡ„收зӣҳиЎҢжғ…жңүеҮәе…ҘпјҢ敬иҜ·жіЁж„ҸгҖӮ

3гҖҒдј°еҖје№¶дёҚжҳҜжҒ’е®ҡдёҚеҠЁзҡ„ж•°жҚ®пјҢиҖҢжҳҜдјҡйҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»иҖҢеҸ‘з”ҹеҸҳеҠЁпјҢиҝҷжҳҜдәҡжҖқз»ҙжңҖж–°зҡ„з ”з©¶жҲҗжһңпјҢйҒ“зҗҶеҫҲз®ҖеҚ•пјҡеёӮеңәйЈҺйҷ©еҒҸеҘҪеҜ№дј°еҖјжңүдёҖе®ҡзҡ„еҪұе“Қ------зҗҶи®әдёҠжңҖ科еӯҰзҡ„дј°еҖјж–№жі•иҮӘз”ұеҮҖзҺ°йҮ‘жөҒжҠҳзҺ°жі•зҡ„жҠҳзҺ°зҺҮе°ұжҳҜеӣ дёәдәә们зҡ„йЈҺйҷ©еҒҸеҘҪиҖҢеҸ‘з”ҹеҸҳеҠЁзҡ„пјҢ并йқһдёҖдёӘе®ҡеҖјпјҢе°Ҫз®ЎеңЁдёҖе®ҡж—¶жңҹеҶ…еҸҳеҢ–дёҚеӨ§пјҢдҪҶжҳҜйҡҸзқҖж—¶й—ҙе‘Ёжңҹзҡ„жӢүй•ҝжҲ–иҖ…еёӮеңәйЈҺйҷ©еҒҸеҘҪзҡ„еҸҳеҠЁпјӣеҗҢж—¶йҡҸзқҖдәә们еҜ№иӮЎзҘЁдёүе№ҙеҸ‘еұ•йў„жңҹзҡ„еҸҳеҢ–пјҢзӯүзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢдј°еҖје°ұдјҡеҸ‘з”ҹиҫғеӨ§зҡ„еҒҸ移гҖӮ