жң¬жҠҘе‘Ҡз”ұвҖңдәҡжҖқз»ҙвҖқеҲ¶дҪңжҸҗдҫӣгҖӮд»»дҪ•еҜ№жң¬жҠҘе‘Ҡзҡ„йҳ…иҜ»гҖҒдҪҝз”Ёзҡ„иЎҢдёәпјҢйғҪиў«и§ҶдҪңе·Іж— жқЎд»¶жҺҘеҸ—жң¬еЈ°жҳҺжүҖиҪҪзҡ„е…ЁйғЁеҶ…е®№гҖӮ

дёҖгҖҒе…¬еҸёз®Җд»Ӣпјҡ

дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиӮЎзҘЁд»Јз Ғпјҡ688256пјҢиӮЎзҘЁз®Җз§°пјҡеҜ’жӯҰзәӘпјүжҲҗз«ӢдәҺ2016е№ҙ3жңҲпјҢжіЁеҶҢең°еқҖдҪҚдәҺеҢ—дә¬еёӮжө·ж·ҖеҢәзҹҘжҳҘи·Ҝ7еҸ·иҮҙзңҹеӨ§еҺҰDеә§пјҢжі•е®ҡд»ЈиЎЁдәәгҖҒи‘ЈдәӢй•ҝе…јжҖ»з»ҸзҗҶдёәйҷҲеӨ©зҹіеҚҡеЈ«гҖӮе…¬еҸёжҳҜдёҖ家专注дәҺдәәе·ҘжҷәиғҪиҠҜзүҮдә§е“Ғз ”еҸ‘дёҺжҠҖжңҜеҲӣж–°зҡ„йӣҶжҲҗз”өи·Ҝи®ҫи®ЎдјҒдёҡпјҢиҮҙеҠӣдәҺжү“йҖ дәәе·ҘжҷәиғҪйўҶеҹҹзҡ„ж ёеҝғеӨ„зҗҶеҷЁиҠҜзүҮпјҢи®©жңәеҷЁжӣҙеҘҪең°зҗҶи§Је’ҢжңҚеҠЎдәәзұ»гҖӮе…¬еҸёдё»иҗҘдёҡеҠЎдёәеә”з”ЁдәҺеҗ„зұ»дә‘жңҚеҠЎеҷЁгҖҒиҫ№зјҳи®Ўз®—и®ҫеӨҮгҖҒз»Ҳз«Ҝи®ҫеӨҮдёӯдәәе·ҘжҷәиғҪж ёеҝғиҠҜзүҮзҡ„з ”еҸ‘гҖҒи®ҫи®Ўе’Ңй”Җе”®пјҢйҮҮз”ЁFablessпјҲж— жҷ¶еңҶеҺӮпјүз»ҸиҗҘжЁЎејҸпјҢдё“жіЁдәҺжҷәиғҪиҠҜзүҮзҡ„и®ҫи®Ўе’Ңй”Җе”®пјҢжҷ¶еңҶеҲ¶йҖ гҖҒе°ҒиЈ…жөӢиҜ•зӯүзҺҜиҠӮ委жүҳдё“дёҡеҺӮе•Ҷд»Је·Ҙе®ҢжҲҗгҖӮе…¬еҸёжӢҘжңү887дәәзҡ„з ”еҸ‘еӣўйҳҹпјҢеҚ е‘ҳе·ҘжҖ»дәәж•°зҡ„80.13%пјҢе…¶дёӯ80.95%д»ҘдёҠз ”еҸ‘жҠҖжңҜдәәе‘ҳжӢҘжңүзЎ•еЈ«еҸҠд»ҘдёҠеӯҰеҺҶгҖӮ

дәҢгҖҒе…¬еҸёзӣ®еүҚжүҖеӨ„зҡ„еҸ‘еұ•йҳ¶ж®өпјҡ

еҜ’жӯҰзәӘзӣ®еүҚеӨ„дәҺй«ҳйҖҹжҲҗй•ҝжңҹеҗ‘жҲҗзҶҹжңҹиҝҮжёЎзҡ„е…ій”®йҳ¶ж®өгҖӮ2025е№ҙжҳҜе…¬еҸёеҸ‘еұ•еҺҶзЁӢдёӯзҡ„йҮҚиҰҒиҪ¬жҠҳзӮ№вҖ”вҖ”йҰ–ж¬Ўе®һзҺ°е…Ёе№ҙжүӯдәҸдёәзӣҲпјҢе…Ёе№ҙиҗҘдёҡ收е…Ҙ64.97дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ453.21%пјӣеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ20.59дәҝе…ғпјҢжүЈйҷӨйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺзҡ„еҮҖеҲ©ж¶Ұ17.70дәҝе…ғпјҢеқҮе®һзҺ°жүӯдәҸдёәзӣҲгҖӮиҝҷж Үеҝ—зқҖе…¬еҸёз»ҸиҝҮеӨҡе№ҙй«ҳејәеәҰз ”еҸ‘жҠ•е…ҘеҗҺпјҢдә§е“Ғз«һдәүеҠӣиҺ·еҫ—еёӮеңәи®ӨеҸҜпјҢе•ҶдёҡеҢ–иғҪеҠӣжҳҫи‘—еўһејәгҖӮе…¬еҸёжӯЈеӨ„дәҺд»Һ"жҠҖжңҜз§ҜзҙҜжңҹ"еҗ‘"规模зӣҲеҲ©жңҹ"и·Ёи¶Ҡзҡ„е…ій”®иҠӮзӮ№пјҢеңЁеӨ§жЁЎеһӢз®—еҠӣйңҖжұӮзҲҶеҸ‘зҡ„иЎҢдёҡиғҢжҷҜдёӢпјҢдҫқжүҳдә‘з«Ҝдә§е“Ғзәҝе®һзҺ°ж”¶е…ҘзҲҶеҸ‘ејҸеўһй•ҝпјҢеҗҢж—¶жҢҒз»ӯеҠ еӨ§йқўеҗ‘еӨ§жЁЎеһӢзҡ„иҠҜзүҮе№іеҸ°е’ҢиҪҜ件平еҸ°з ”еҸ‘жҠ•е…ҘпјҢдёәжңӘжқҘжҢҒз»ӯеўһй•ҝеҘ е®ҡеҹәзЎҖгҖӮ

дёүгҖҒиҙўжҠҘеҸҠз ”жҠҘиҰҒзӮ№пјҡ

1гҖҒдёҡз»©жғ…еҶөпјҡ

2гҖҒж ёеҝғз«һдәүеҠӣпјҡ

пјҲ1пјүйўҶе…Ҳзҡ„ж ёеҝғжҠҖжңҜдјҳеҠҝпјҡеҜ’жӯҰзәӘжҳҜжҷәиғҪиҠҜзүҮйўҶеҹҹе…ЁзҗғзҹҘеҗҚзҡ„ж–°е…ҙе…¬еҸёпјҢиғҪжҸҗдҫӣдә‘иҫ№з«ҜдёҖдҪ“гҖҒиҪҜ硬件еҚҸеҗҢгҖҒи®ӯз»ғжҺЁзҗҶиһҚеҗҲгҖҒе…·еӨҮз»ҹдёҖз”ҹжҖҒзҡ„зі»еҲ—еҢ–жҷәиғҪиҠҜзүҮдә§е“Ғе’Ңе№іеҸ°еҢ–еҹәзЎҖзі»з»ҹиҪҜ件гҖӮе…¬еҸёжҺҢжҸЎжҷәиғҪеӨ„зҗҶеҷЁжҢҮд»ӨйӣҶгҖҒжҷәиғҪеӨ„зҗҶеҷЁеҫ®жһ¶жһ„гҖҒжҷәиғҪиҠҜзүҮзј–зЁӢиҜӯиЁҖгҖҒжҷәиғҪиҠҜзүҮж•°еӯҰеә“зӯүж ёеҝғжҠҖжңҜпјҢе…·жңүеЈҒеһ’й«ҳгҖҒз ”еҸ‘йҡҫгҖҒеә”з”Ёе№ҝзӯүзү№зӮ№гҖӮе…·дҪ“жҠҖжңҜеҢ…жӢ¬пјҡжҷәиғҪеӨ„зҗҶеҷЁеҫ®жһ¶жһ„пјҲе·ІеҸ–еҫ—дё“еҲ©693йЎ№пјҢе…¶дёӯеўғеӨ–дё“еҲ©239йЎ№пјҢжҠҘе‘ҠжңҹеҶ…еўһеҠ 84йЎ№пјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјҢеӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјүгҖҒжҷәиғҪеӨ„зҗҶеҷЁжҢҮд»ӨйӣҶпјҲе·ІеҸ–еҫ—дё“еҲ©233йЎ№пјҢе…¶дёӯеўғеӨ–дё“еҲ©61йЎ№пјҢжҠҘе‘ҠжңҹеҶ…еўһеҠ 8йЎ№пјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјҢе…¬еҸёжҳҜеӣҪйҷ…дёҠжңҖж—©ејҖеұ•жҷәиғҪеӨ„зҗҶеҷЁжҢҮд»ӨйӣҶз ”еҸ‘зҡ„е°‘ж•°еҮ 家дјҒдёҡд№ӢдёҖпјүгҖҒSoCиҠҜзүҮи®ҫи®ЎпјҲе·ІеҸ–еҫ—дё“еҲ©93йЎ№пјҢе…¶дёӯеўғеӨ–дё“еҲ©32йЎ№пјҢжҠҘе‘ҠжңҹеҶ…еўһеҠ 13йЎ№пјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјүгҖҒеӨ„зҗҶеҷЁиҠҜзүҮеҠҹиғҪйӘҢиҜҒпјҲе·ІеҸ–еҫ—дё“еҲ©15йЎ№пјҢжҠҘе‘ҠжңҹеҶ…еўһеҠ 1йЎ№пјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјүгҖҒе…Ҳиҝӣе·Ҙиүәзү©зҗҶи®ҫи®ЎпјҲйқһдё“еҲ©жҠҖжңҜпјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјҢе·ІжҺҢжҸЎ7nmзӯүе…Ҳиҝӣе·ҘиүәдёӢеӨҚжқӮиҠҜзүҮзү©зҗҶи®ҫи®ЎжҠҖжңҜпјүгҖҒиҠҜзүҮе°ҒиЈ…и®ҫи®ЎдёҺйҮҸдә§жөӢиҜ•пјҲе·ІеҸ–еҫ—дё“еҲ©19йЎ№пјҢе…¶дёӯеўғеӨ–дё“еҲ©7йЎ№пјҢжҠҘе‘ҠжңҹеҶ…еўһеҠ 9йЎ№пјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјүгҖҒ硬件系з»ҹи®ҫи®ЎпјҲе·ІеҸ–еҫ—дё“еҲ©67йЎ№пјҢе…¶дёӯеўғеӨ–дё“еҲ©13йЎ№пјҢжҠҘе‘ҠжңҹеҶ…еўһеҠ 8йЎ№пјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјүгҖӮ

пјҲ2пјүеҹәзЎҖзі»з»ҹиҪҜ件жҠҖжңҜпјҡеҢ…жӢ¬зј–зЁӢжЎҶжһ¶йҖӮй…ҚдёҺдјҳеҢ–пјҲе·ІеҸ–еҫ—дё“еҲ©141йЎ№пјҢе…¶дёӯеўғеӨ–дё“еҲ©28йЎ№пјҢжҠҘе‘ҠжңҹеҶ…еўһеҠ 16йЎ№пјҢж”ҜжҢҒTensorFlowгҖҒPyTorchзӯүдё»жөҒжЎҶжһ¶еҸҠPaddleзӯүеӣҪдә§жЎҶжһ¶пјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјүгҖҒжҷәиғҪиҠҜзүҮзј–зЁӢиҜӯиЁҖBANGпјҲе·ІеҸ–еҫ—дё“еҲ©20йЎ№пјҢе…¶дёӯеўғеӨ–дё“еҲ©6йЎ№пјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјүгҖҒжҷәиғҪиҠҜзүҮзј–иҜ‘еҷЁпјҲе·ІеҸ–еҫ—дё“еҲ©62йЎ№пјҢе…¶дёӯеўғеӨ–дё“еҲ©6йЎ№пјҢжҠҘе‘ҠжңҹеҶ…еўһеҠ 22йЎ№пјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјүгҖҒжҷәиғҪиҠҜзүҮж•°еӯҰеә“пјҲе·ІеҸ–еҫ—дё“еҲ©176йЎ№пјҢе…¶дёӯеўғеӨ–дё“еҲ©36йЎ№пјҢжҠҘе‘ҠжңҹеҶ…еўһеҠ 28йЎ№пјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјүгҖҒжҷәиғҪиҠҜзүҮиҷҡжӢҹеҢ–иҪҜ件пјҲе·ІеҸ–еҫ—дё“еҲ©3йЎ№пјҢе…¶дёӯеўғеӨ–дё“еҲ©2йЎ№пјҢжҠҘе‘ҠжңҹеҶ…еўһеҠ 1йЎ№пјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјүгҖҒжҷәиғҪиҠҜзүҮж ёеҝғй©ұеҠЁпјҲе·ІеҸ–еҫ—дё“еҲ©37йЎ№пјҢе…¶дёӯеўғеӨ–дё“еҲ©10йЎ№пјҢжҠҘе‘ҠжңҹеҶ…еўһеҠ 1йЎ№пјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјүгҖҒдә‘иҫ№з«ҜдёҖдҪ“еҢ–ејҖеҸ‘зҺҜеўғпјҲе·ІеҸ–еҫ—дё“еҲ©41йЎ№пјҢе…¶дёӯеўғеӨ–дё“еҲ©22йЎ№пјҢжҠҘе‘ҠжңҹеҶ…еўһеҠ 1йЎ№пјҢжҲҗзҶҹзЁіе®ҡпјҢиҮӘдё»з ”еҸ‘пјүгҖӮ

пјҲ3пјүз ”еҸ‘жҠ•е…Ҙжғ…еҶөпјҡ2025е№ҙеәҰз ”еҸ‘жҠ•е…Ҙдёә1,169,100,962.15е…ғпјҲзәҰ11.69дәҝе…ғпјүпјҢиҫғ2024е№ҙзҡ„1,072,314,403.31е…ғеўһй•ҝ9.03%гҖӮз ”еҸ‘жҠ•е…ҘеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢдёә17.99%пјҢиҫғ2024е№ҙзҡ„91.30%еҮҸе°‘73.31дёӘзҷҫеҲҶзӮ№пјҢиҝҷдё»иҰҒжҳҜеӣ дёәиҗҘдёҡ收е…Ҙеўһй•ҝе№…еәҰиҝңй«ҳдәҺз ”еҸ‘жҠ•е…Ҙеўһй•ҝе№…еәҰгҖӮе…¬еҸёдҝқжҢҒдәҶиҫғй«ҳејәеәҰзҡ„з ”еҸ‘жҠ•е…ҘпјҢз ”еҸ‘иҙ№з”ЁпјҲеҗ«иӮЎд»Ҫж”Ҝд»ҳпјүдёә1,350,804,571.97е…ғпјҢеҗҢжҜ”еўһй•ҝ11.10%гҖӮжүЈйҷӨиӮЎд»Ҫж”Ҝд»ҳеҪұе“ҚеҗҺзҡ„еҮҖеҲ©ж¶Ұдёә2,297,212,898.47е…ғгҖӮ

пјҲ4пјүзҹҘиҜҶдә§жқғеёғеұҖпјҡжҲӘиҮі2025е№ҙ12жңҲ31ж—ҘпјҢе…¬еҸёзҙҜи®Ўз”іиҜ·зҡ„дё“еҲ©дёә2,846йЎ№пјҢе…¶дёӯеўғеҶ…дё“еҲ©з”іиҜ·1,831йЎ№пјҢеўғеӨ–дё“еҲ©з”іиҜ·705йЎ№пјҢPCTдё“еҲ©з”іиҜ·310йЎ№пјӣеҸ‘жҳҺдё“еҲ©з”іиҜ·2,767йЎ№пјҢе®һз”Ёж–°еһӢдё“еҲ©з”іиҜ·42йЎ№пјҢеӨ–и§Ӯи®ҫи®Ўдё“еҲ©з”іиҜ·37йЎ№гҖӮзҙҜи®Ўе·ІиҺ·жҺҲжқғзҡ„дё“еҲ©дёә1,734йЎ№пјҢе…¶дёӯеўғеҶ…дё“еҲ©1,203йЎ№пјҢеўғеӨ–дё“еҲ©531йЎ№пјӣеҸ‘жҳҺдё“еҲ©1,661йЎ№пјҢе®һз”Ёж–°еһӢдё“еҲ©37йЎ№пјҢеӨ–и§Ӯи®ҫи®Ўдё“еҲ©36йЎ№гҖӮжӯӨеӨ–пјҢе…¬еҸёжӢҘжңүиҪҜ件著дҪңжқғ65йЎ№пјҢйӣҶжҲҗз”өи·Ҝеёғеӣҫи®ҫи®Ў6йЎ№гҖӮжҠҘе‘ҠжңҹеҶ…ж–°еўһдё“еҲ©з”іиҜ·103йЎ№пјҢж–°еўһиҺ·жҺҲжқғдё“еҲ©259йЎ№гҖӮ

3гҖҒйҮҚиҰҒиҙўеҠЎжҢҮж ҮеҲҶжһҗпјҡ

1пјүиҗҘдёҡжҖ»ж”¶е…Ҙпјҡ

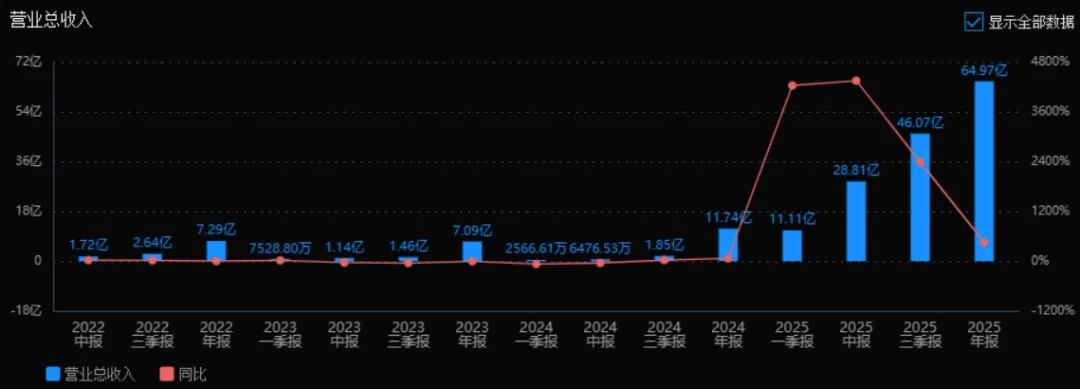

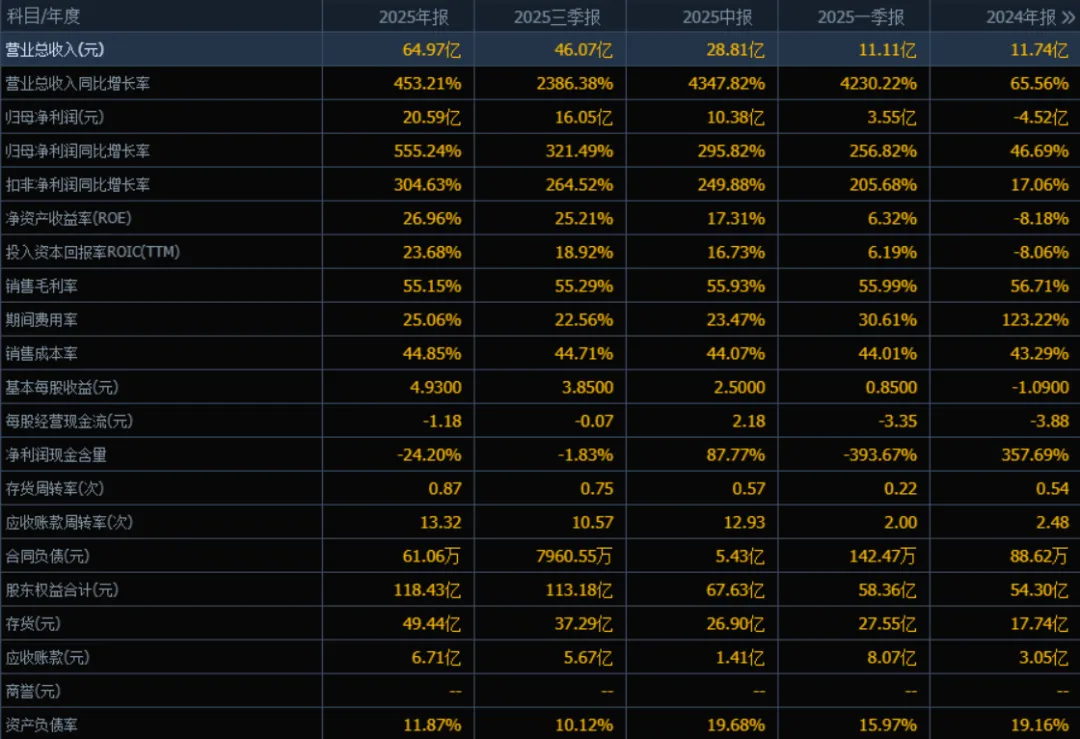

2025е№ҙиҗҘдёҡжҖ»ж”¶е…Ҙдёә64.97дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙзҡ„11.74дәҝе…ғеўһй•ҝдәҶ453.21%гҖӮиҜ„д»·пјҡ 收е…Ҙе‘ҲзҺ°зҲҶеҸ‘ејҸеўһй•ҝпјҢиЎЁжҳҺе…¬еҸёдёҡеҠЎиҝӣе…Ҙеҝ«йҖҹжү©еј жңҹпјҢеёӮеңәеҚ жңүзҺҮжҲ–дә§е“ҒйңҖжұӮеӨ§е№…жҸҗеҚҮгҖӮ

2пјүеҪ’жҜҚеҮҖеҲ©ж¶Ұпјҡ

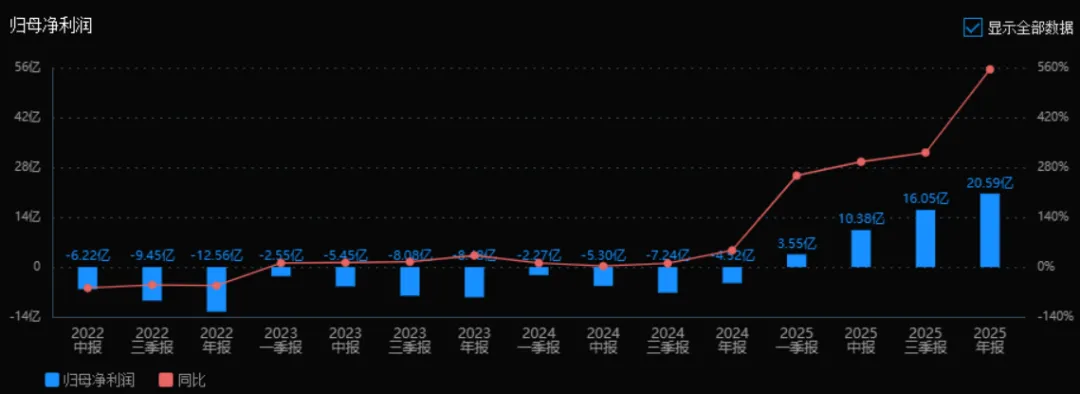

2025е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә20.59дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙзҡ„-4.52дәҝе…ғеўһй•ҝдәҶ555.24%пјҲз”ұдәҸиҪ¬зӣҲпјүгҖӮиҜ„д»·пјҡВ зӣҲеҲ©иғҪеҠӣжҳҫи‘—ж”№е–„пјҢдёҚд»…е®һзҺ°жүӯдәҸдёәзӣҲпјҢдё”еҲ©ж¶ҰеўһйҖҹй«ҳдәҺ收е…ҘеўһйҖҹпјҢ规模ж•Ҳеә”жҲ–жҲҗжң¬жҺ§еҲ¶еҲқи§ҒжҲҗж•ҲгҖӮ

3пјүеҮҖиө„дә§ж”¶зӣҠзҺҮ(ROE)е’ҢжҠ•е…Ҙиө„жң¬еӣһжҠҘзҺҮ(ROIC(TTM)пјүпјҡ

2025е№ҙROEдёә26.96%пјҢROICдёә23.68%пјӣ2024е№ҙROEдёә-8.18%пјҢROICдёә-8.06%гҖӮиҜ„д»·пјҡВ дёӨдёӘжҢҮж ҮеқҮз”ұиҙҹиҪ¬жӯЈдё”еӨ§е№…жҸҗеҚҮпјҢиҜҙжҳҺе…¬еҸёиө„жң¬дҪҝз”Ёж•ҲзҺҮе’ҢиӮЎдёңеӣһжҠҘиғҪеҠӣжҳҫи‘—еўһејәпјҢз»ҸиҗҘиҙЁйҮҸж”№е–„жҳҺжҳҫгҖӮ

4пјүй”Җе”®жҜӣеҲ©зҺҮпјҡ

2025е№ҙй”Җе”®жҜӣеҲ©зҺҮдёә55.15%пјҢ2024е№ҙдёә56.71%пјҢз•ҘжңүдёӢйҷҚгҖӮиҜ„д»·пјҡВ жҜӣеҲ©зҺҮдҝқжҢҒеңЁиҫғй«ҳж°ҙе№ідё”еҹәжң¬зЁіе®ҡпјҢиҜҙжҳҺдә§е“Ғд»Қе…·иҫғејәе®ҡд»·жқғе’ҢжҲҗжң¬жҺ§еҲ¶иғҪеҠӣпјҢзӣҲеҲ©иғҪеҠӣеҹәзЎҖжүҺе®һгҖӮ

5пјүжңҹй—ҙиҙ№з”ЁзҺҮпјҡ

2025е№ҙжңҹй—ҙиҙ№з”ЁзҺҮдёә25.06%пјҢ2024е№ҙдёә123.22%пјҢеӨ§е№…дёӢйҷҚгҖӮиҜ„д»·пјҡВ иҙ№з”ЁжҺ§еҲ¶ж•ҲжһңжһҒдёәжҳҫи‘—пјҢдё»иҰҒеҫ—зӣҠдәҺ收е…Ҙеҝ«йҖҹжү©еј ж‘Ҡи–„дәҶеӣәе®ҡиҙ№з”ЁпјҢз®ЎзҗҶж•ҲзҺҮеӨ§е№…жҸҗеҚҮгҖӮ

6пјүй”Җе”®жҲҗжң¬зҺҮпјҡ

2025е№ҙй”Җе”®жҲҗжң¬зҺҮдёә44.85%пјҢ2024е№ҙдёә43.29%пјҢз•ҘжңүдёҠеҚҮгҖӮиҜ„д»·пјҡВ жҲҗжң¬зҺҮе°Ҹе№…дёҠеҚҮпјҢеҸҜиғҪдёҺеҺҹжқҗж–ҷжҲ–з”ҹдә§жҲҗжң¬еўһеҠ жңүе…іпјҢдҪҶж•ҙдҪ“д»ҚеӨ„дәҺеҗҲзҗҶеҢәй—ҙпјҢеҜ№жҜӣеҲ©зҺҮеҪұе“ҚжңүйҷҗгҖӮ

7пјүеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸпјҡ

2025е№ҙеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸдёә-24.20%пјҢ2024е№ҙдёә357.69%гҖӮиҜ„д»·пјҡВ иҷҪ然еҮҖеҲ©ж¶ҰеӨ§е№…еўһй•ҝпјҢдҪҶз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒдёәиҙҹпјҢеҲ©ж¶ҰиҙЁйҮҸиҫғе·®пјҢйңҖе…іжіЁеә”收иҙҰж¬ҫгҖҒеӯҳиҙ§еҚ з”Ёиө„йҮ‘жҲ–еӣһж¬ҫе‘Ёжңҹй—®йўҳгҖӮ

8пјүеӯҳиҙ§е‘ЁиҪ¬зҺҮе’Ңеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮпјҡ

2025е№ҙеӯҳиҙ§е‘ЁиҪ¬зҺҮдёә0.87ж¬ЎпјҲ2024е№ҙдёә0.54ж¬ЎпјүпјҢеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮдёә13.32ж¬ЎпјҲ2024е№ҙдёә2.48ж¬ЎпјүгҖӮиҜ„д»·пјҡВ дёӨйЎ№е‘ЁиҪ¬зҺҮеқҮжҳҺжҳҫжҸҗеҚҮпјҢиҜҙжҳҺе…¬еҸёиҝҗиҗҘж•ҲзҺҮжҸҗй«ҳпјҢеӯҳиҙ§е’Ңеә”收иҙҰж¬ҫз®ЎзҗҶиғҪеҠӣеўһејәгҖӮ

9пјүеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§пјҡ

2025е№ҙжң«еә”收иҙҰж¬ҫдёә6.71дәҝе…ғпјҲ2024е№ҙдёә3.05дәҝе…ғпјүпјҢеӯҳиҙ§дёә49.44дәҝе…ғпјҲ2024е№ҙдёә17.74дәҝе…ғпјүгҖӮиҜ„д»·пјҡВ з»қеҜ№йҮ‘йўқеӨ§е№…дёҠеҚҮпјҢдёҺ收е…Ҙеўһй•ҝзӣёеҢ№й…ҚпјҢдҪҶйңҖиӯҰжғ•еӯҳиҙ§з§ҜеҺӢе’Ңеӣһж¬ҫйЈҺйҷ©пјҢе°Өе…¶жҳҜзҺ°йҮ‘жөҒдёәиҙҹзҡ„жғ…еҶөдёӢгҖӮ

10пјүиө„дә§иҙҹеҖәзҺҮпјҡ

2025е№ҙиө„дә§иҙҹеҖәзҺҮдёә11.87%пјҢ2024е№ҙдёә19.16%пјҢжңүжүҖдёӢйҷҚгҖӮиҜ„д»·пјҡВ иҙҹеҖәж°ҙе№ідҪҺдё”иҝӣдёҖжӯҘдёӢйҷҚпјҢиҙўеҠЎз»“жһ„зЁіеҒҘпјҢеҒҝеҖәйЈҺйҷ©е°ҸпјҢдҪҶд№ҹеҸҜиғҪж„Ҹе‘ізқҖиҙўеҠЎжқ жқҶеҲ©з”ЁдёҚи¶ігҖӮ

з»јдёҠжүҖиҝ°пјҡ

иҜҘе…¬еҸёеңЁ2025е№ҙе®һзҺ°дәҶ收е…Ҙе’ҢеҲ©ж¶Ұзҡ„зҲҶеҸ‘ејҸеўһй•ҝпјҢжҲҗеҠҹжүӯдәҸдёәзӣҲпјҢзӣҲеҲ©иғҪеҠӣе’ҢиҝҗиҗҘж•ҲзҺҮжҢҮж ҮпјҲROEгҖҒROICгҖҒе‘ЁиҪ¬зҺҮпјүжҳҫи‘—ж”№е–„пјҢиҙ№з”ЁжҺ§еҲ¶жҲҗж•ҲзӘҒеҮәпјҢиҙўеҠЎз»“жһ„еҒҘеә·пјҲдҪҺиҙҹеҖәпјүгҖӮдҪҶеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸдёәиҙҹжҳҜжңҖеӨ§йҡҗеҝ§пјҢиҜҙжҳҺй«ҳеўһй•ҝзҡ„еҲ©ж¶Ұ并жңӘиҪ¬еҢ–дёәе®һе®һеңЁеңЁзҡ„зҺ°йҮ‘жөҒе…ҘпјҢеҸҜиғҪеӯҳеңЁеә”收иҙҰж¬ҫжҲ–еӯҳиҙ§еҚ ж¬ҫдёҘйҮҚзҡ„й—®йўҳгҖӮжҖ»дҪ“жқҘзңӢпјҢе…¬еҸёжӯЈеӨ„дәҺй«ҳйҖҹжү©еј жңҹпјҢжҲҗй•ҝжҖ§зӘҒеҮәпјҢдҪҶйңҖеҜҶеҲҮе…іжіЁзҺ°йҮ‘жөҒиҙЁйҮҸе’ҢиҗҘиҝҗиө„жң¬з®ЎзҗҶпјҢйҳІиҢғвҖңзәёйқўеҜҢиҙөвҖқйЈҺйҷ©гҖӮ

4гҖҒе“ҒзүҢиҙЁйҮҸеҸҠе®ўжҲ·иө„жәҗпјҡ

е“ҒзүҢиҙЁйҮҸж–№йқўпјҢеҜ’жӯҰзәӘе·Іе»әз«Ӣиө·еҒҘе…Ёзҡ„иҙЁйҮҸз®ЎзҗҶдҪ“зі»пјҢйҖҡиҝҮдәҶISO9001иҙЁйҮҸз®ЎзҗҶдҪ“зі»и®ӨиҜҒгҖӮе…¬еҸёеҮӯеҖҹйўҶе…Ҳзҡ„дә§е“ҒжҖ§иғҪгҖҒеҸҜйқ зҡ„дә§е“ҒиҙЁйҮҸд»ҘеҸҠе‘ЁеҲ°зҡ„жҠҖжңҜж”ҜжҢҒпјҢеңЁеёӮеңәдёӯиөўеҫ—дәҶиүҜеҘҪзҡ„еҸЈзў‘гҖӮе…¬еҸёжҲҗз«ӢиҮід»ҠиҺ·еҫ—еӨҡйЎ№иҚЈиӘүпјҡ2017е№ҙ12жңҲиҺ·еҫ—CB Insights"2018е№ҙе…Ёзҗғдәәе·ҘжҷәиғҪдјҒдёҡ100ејә"пјӣ2018е№ҙ11жңҲеҜ’жӯҰзәӘ1MеӨ„зҗҶеҷЁгҖҒжҖқе…ғ100жҷәиғҪиҠҜзүҮгҖҒжҖқе…ғ100еҠ йҖҹеҚЎиҺ·й«ҳдәӨдјҡ"дјҳз§ҖеҲӣж–°дә§е“ҒеҘ–"пјҢеҗҢжңҲдёҠжҰңгҖҠEE TimesгҖӢ"2018е№ҙе…Ёзҗғ60家жңҖеҖјеҫ—е…іжіЁзҡ„еҚҠеҜјдҪ“е…¬еҸё"пјӣ2019е№ҙ6жңҲе…ҘйҖүгҖҠзҰҸеёғж–ҜгҖӢ"2019зҰҸеёғж–ҜдёӯеӣҪжңҖе…·еҲӣж–°еҠӣдјҒдёҡжҰң"пјӣ2019е№ҙ10жңҲжҖқе…ғ270иҠҜзүҮиҺ·з¬¬е…ӯеұҠд№Ңй•Үдё–з•Ңдә’иҒ”зҪ‘еӨ§дјҡ"дё–з•Ңдә’иҒ”зҪ‘йўҶе…Ҳ科жҠҖжҲҗжһңеҘ–"пјӣ2020е№ҙ4жңҲиҺ·CB Insights"2020 IC DESIGN China"еҘ–йЎ№пјӣ2020е№ҙ6жңҲиҺ·иғЎж¶Ұз ”з©¶йҷў"2020иғЎж¶ҰдёӯеӣҪиҠҜзүҮи®ҫи®Ў10ејәж°‘иҗҘдјҒдёҡ"пјӣ2021е№ҙ3жңҲдёҠжҰңгҖҠEE TimesгҖӢ"AIиҠҜзүҮе…¬еҸёTOP 10"пјӣ2021е№ҙ7жңҲжҖқе…ғ290жҷәиғҪиҠҜзүҮеҸҠеҠ йҖҹеҚЎгҖҒзҺ„жҖқ1000жҷәиғҪеҠ йҖҹеҷЁиҺ·дё–з•Ңдәәе·ҘжҷәиғҪеӨ§дјҡ"SAILд№Ӣжҳҹ"еҘ–пјӣ2025е№ҙ1жңҲиҺ·иғЎж¶Ұз ”з©¶йҷў"2024иғЎж¶ҰдёӯеӣҪдәәе·ҘжҷәиғҪдјҒдёҡ50ејә"并дҪҚеұ…жҰңйҰ–пјӣ2025е№ҙ3жңҲиҺ·AspenCore"2025е№ҙеәҰдёӯеӣҪICи®ҫи®ЎжҲҗе°ұеҘ–"пјӣ2025е№ҙ5жңҲе…ҘйҖүзҰҸеёғж–ҜдёӯеӣҪ"2025зҰҸеёғж–ҜдёӯеӣҪдәәе·ҘжҷәиғҪ科жҠҖдјҒдёҡTOP 50"пјӣ2025е№ҙ11жңҲе…ҘйҖүзҰҸеёғж–ҜдёӯеӣҪ"2025зҰҸеёғж–ҜдёӯеӣҪеҲӣж–°еҠӣдјҒдёҡ50ејә"гҖӮ

дә§е“ҒиҙЁйҮҸиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮе…¬еҸёзҡ„жҷәиғҪиҠҜзүҮе’ҢеӨ„зҗҶеҷЁдә§е“ҒеҸҜй«ҳж•Ҳж”ҜжҢҒеӨ§жЁЎеһӢи®ӯз»ғеҸҠжҺЁзҗҶгҖҒи§Ҷи§үгҖҒиҜӯйҹіеӨ„зҗҶгҖҒиҮӘ然иҜӯиЁҖеӨ„зҗҶд»ҘеҸҠжҺЁиҚҗзі»з»ҹзӯүеӨҡж ·еҢ–дәәе·ҘжҷәиғҪд»»еҠЎпјҢеҸҜиҫҗе°„жҷәиғҪеҲ¶йҖ гҖҒжҷәиғҪж•ҷиӮІгҖҒжҷәж…§йҮ‘иһҚгҖҒжҷәиғҪ家еұ…гҖҒжҷәж…§еҢ»з–—гҖҒжҷәж…§дә’иҒ”зҪ‘зӯүдә§дёҡгҖӮжҖқе…ғ220иҮӘеҸ‘еёғд»ҘжқҘзҙҜи®Ўй”ҖйҮҸзӘҒз ҙзҷҫдёҮзүҮгҖӮе…¬еҸёж–°дёҖд»ЈжҷәиғҪеӨ„зҗҶеҷЁеҫ®жһ¶жһ„еҸҠжҢҮд»ӨйӣҶжӯЈеңЁз ”еҸ‘дёӯпјҢе°ҶеҜ№иҮӘ然иҜӯиЁҖеӨ„зҗҶеӨ§жЁЎеһӢгҖҒи§Ҷйў‘еӣҫеғҸз”ҹжҲҗеӨ§жЁЎеһӢд»ҘеҸҠеһӮзӣҙзұ»еӨ§жЁЎеһӢзҡ„и®ӯз»ғжҺЁзҗҶзӯүеңәжҷҜиҝӣиЎҢйҮҚзӮ№дјҳеҢ–гҖӮ

е®ўжҲ·иө„жәҗж–№йқўпјҢе…¬еҸёдә§е“ҒеңЁиҝҗиҗҘе•ҶгҖҒйҮ‘иһҚгҖҒдә’иҒ”зҪ‘зӯүеӨҡдёӘйҮҚзӮ№иЎҢдёҡ规模еҢ–йғЁзҪІпјҢйҖҡиҝҮдәҶе®ўжҲ·дёҘиӢӣзҺҜеўғзҡ„йӘҢиҜҒгҖӮе…·дҪ“еҢ…жӢ¬пјҡеңЁиҝҗиҗҘе•ҶйўҶеҹҹпјҢе…¬еҸёиҒҡз„Ұж ёеҝғдәәе·ҘжҷәиғҪеә”з”ЁеңәжҷҜпјҢжҢҒз»ӯжҸҗдҫӣж·ұеәҰдјҳеҢ–зҡ„з®—еҠӣи§ЈеҶіж–№жЎҲпјӣеңЁйҮ‘иһҚйўҶеҹҹпјҢ继з»ӯеӨҜе®һдёҺж ёеҝғйҮ‘иһҚжңәжһ„зҡ„еҗҲдҪңпјҢж”Ҝж’‘еӨ§жЁЎеһӢзӯүжҠҖжңҜеңЁиҝҗиҗҘз®ЎзҗҶгҖҒдёҡеҠЎжҸҗж•ҲзӯүеңәжҷҜдёӯзҡ„еёёжҖҒеҢ–жңҚеҠЎпјӣеңЁдә’иҒ”зҪ‘йўҶеҹҹпјҢдёҺеӨҡдёӘиЎҢдёҡе®ўжҲ·еңЁз®—еӯҗејҖеҸ‘еҸҠжҖ§иғҪдјҳеҢ–гҖҒжЎҶжһ¶дјҳеҢ–гҖҒйҖҡдҝЎдјҳеҢ–зӯүж–№йқўеұ•ејҖж·ұеәҰжҠҖжңҜеҗҲдҪңпјҢжӢ“еұ•дәҶејәеҢ–еӯҰд№ зӯүеүҚжІҝеә”з”ЁйўҶеҹҹпјӣеңЁжҷәж…§зҹҝеұұгҖҒжҷәж…§иғҪжәҗгҖҒжҷәж…§еҢ»з–—зӯүеһӮзӣҙиЎҢдёҡйўҶеҹҹпјҢдёҺиЎҢдёҡеҶ…ж ёеҝғе®ўжҲ·ж·ұеәҰеҗҲдҪңгҖӮе…¬еҸёеүҚдә”еҗҚе®ўжҲ·й”Җе”®йўқеҗҲи®Ў576,030.47дёҮе…ғпјҢеҚ е№ҙеәҰй”Җе”®жҖ»йўқзҡ„88.66%пјҢе…¶дёӯ第дёҖгҖҒдәҢгҖҒеӣӣгҖҒдә”еҗҚе®ўжҲ·й”Җе”®йўқеҲҶеҲ«дёә170,305.04дёҮе…ғгҖҒ140,098.22дёҮе…ғгҖҒ76,355.15дёҮе…ғгҖҒ65,459.42дёҮе…ғгҖӮе®ўжҲ·йӣҶдёӯеәҰиҫғй«ҳпјҢдҪҶжҠҘе‘ҠжңҹеҶ…дә§е“Ғзҙ§еҜҶи·ҹиҝӣејҖжәҗз”ҹжҖҒпјҢжҳҫи‘—йҷҚдҪҺдәҶе®ўжҲ·зҡ„ејҖеҸ‘жҲҗжң¬е’ҢиҝҒ移жҲҗжң¬гҖӮ

еӣӣгҖҒиЎҢдёҡжғ…еҶөеҸҠе…¬еҸёзҡ„еёӮеңәең°дҪҚе’Ңз«һдәүж јеұҖпјҡ

1гҖҒиЎҢдёҡзҡ„жҖ»дҪ“жғ…еҶөпјҡ

е…¬еҸёжүҖеӨ„иЎҢдёҡеұһдәҺ"иҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡ"дёӯзҡ„"йӣҶжҲҗз”өи·Ҝи®ҫи®Ў"гҖӮйӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡжҳҜжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢжҷәиғҪиҠҜзүҮдҪңдёәйӣҶжҲҗз”өи·ҜйўҶеҹҹж–°е…ҙж–№еҗ‘пјҢеңЁйӣҶжҲҗз”өи·Ҝе’Ңдәәе·ҘжҷәиғҪж–№йқўжңүзқҖеҸҢйҮҚжҠҖжңҜй—Ёж§ӣгҖӮдә§дёҡй“ҫдёҠжёёеҢ…жӢ¬IPжҺҲжқғеҺӮе•ҶгҖҒжҷ¶еңҶеҲ¶йҖ еҺӮгҖҒе°ҒиЈ…жөӢиҜ•еҺӮзӯүпјҢдёӢжёёеҢ…жӢ¬жңҚеҠЎеҷЁеҺӮе•ҶгҖҒдәәе·ҘжҷәиғҪеә”з”Ёе…¬еҸёгҖҒдә‘и®Ўз®—жңҚеҠЎе•ҶзӯүгҖӮе…¬еҸёйҮҮз”ЁFablessжЁЎејҸпјҢе°Ҷжҷ¶еңҶеҲ¶йҖ гҖҒе°ҒиЈ…жөӢиҜ•зӯүзҺҜиҠӮ委жүҳз»ҷдё“дёҡеҺӮе•Ҷд»Је·Ҙе®ҢжҲҗпјҢдё»иҰҒдҫӣеә”е•ҶеҢ…жӢ¬жҷ¶еңҶеҲ¶йҖ еҺӮе’Ңе°ҒиЈ…жөӢиҜ•еҺӮзӯүгҖӮз”ұдәҺйӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫдё“дёҡеҢ–еҲҶе·Ҙдё”жҠҖжңҜй—Ёж§ӣиҫғй«ҳпјҢеҠ д№Ӣе…¬еҸёеҸҠйғЁеҲҶеӯҗе…¬еҸёе·Іиў«еҲ—е…Ҙ"е®һдҪ“жё…еҚ•"пјҢдҫӣеә”й“ҫзЁіе®ҡйқўдёҙдёҖе®ҡйЈҺйҷ©гҖӮ

2гҖҒиЎҢдёҡзҡ„еёӮеңәе®№йҮҸеҸҠжңӘжқҘеўһй•ҝйҖҹеәҰпјҡ

ж №жҚ®GartnerжҠҘе‘Ҡйў„жөӢпјҢ2027е№ҙе…Ёзҗғдәәе·ҘжҷәиғҪиҠҜзүҮеёӮеңә规模预计е°ҶиҫҫеҲ°1,194дәҝзҫҺе…ғгҖӮж №жҚ®еӣҪйҷ…ж•°жҚ®е…¬еҸёпјҲIDCпјүеҸ‘еёғзҡ„гҖҠе…Ёзҗғдәәе·ҘжҷәиғҪж”ҜеҮәжҢҮеҚ—гҖӢпјҢйў„и®ЎеҲ°2027е№ҙдёӯеӣҪдәәе·ҘжҷәиғҪжҖ»жҠ•иө„规模е°ҶзӘҒз ҙ400дәҝзҫҺе…ғпјҢеӨҚеҗҲеўһй•ҝзҺҮдёә25.6%пјҢе…¶дёӯдәәе·ҘжҷәиғҪ硬件еңЁйў„жөӢжңҹеҶ…д»Қе°ҶдёәеёӮеңәжҠ•иө„жңҖдё»иҰҒзҡ„ж–№еҗ‘пјҢеҚ жҜ”и¶…дёӯеӣҪеёӮеңәжҖ»и§„жЁЎзҡ„60%гҖӮж №жҚ®IDCжөӢз®—пјҢ2022-2027е№ҙжңҹй—ҙпјҢдёӯеӣҪжҷәиғҪз®—еҠӣ规模е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ33.9%пјҢйў„и®ЎеҲ°2027е№ҙдёӯеӣҪжҷәиғҪз®—еҠӣ规模е°ҶиҫҫеҲ°1,117.4 EFLOPSпјҲеҹәдәҺFP16и®Ўз®—пјүгҖӮеңЁж”ҝзӯ–ејәеҠӣж”ҜжҢҒгҖҒе•ҶдёҡеҢ–еҠ йҖҹиҗҪең°гҖҒдәәе·ҘжҷәиғҪйўҶеҹҹиө„йҮ‘жҠ•е…ҘжҢҒз»ӯй«ҳйҖҹеўһй•ҝ且硬件дёәдё»иҰҒжҠ•иө„ж–№еҗ‘зҡ„еӨ§иғҢжҷҜдёӢпјҢжҷәиғҪиҠҜзүҮзӯүжҷәиғҪеҹәзЎҖи®ҫж–Ҫе…·жңүе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜе’ҢеҸ‘еұ•з©әй—ҙгҖӮ

3гҖҒе…¬еҸёзҡ„еёӮеңәең°дҪҚпјҡ

еҜ’жӯҰзәӘжҳҜжҷәиғҪиҠҜзүҮйўҶеҹҹе…ЁзҗғзҹҘеҗҚзҡ„ж–°е…ҙе…¬еҸёпјҢжҳҜеҗҢж—¶е…·еӨҮдәәе·ҘжҷәиғҪжҺЁзҗҶе’Ңи®ӯз»ғжҷәиғҪиҠҜзүҮдә§е“Ғзҡ„дјҒдёҡпјҢд№ҹжҳҜеӣҪеҶ…е°‘ж•°е…·жңүе…ҲиҝӣйӣҶжҲҗз”өи·Ҝе·ҘиүәдёӢеӨҚжқӮиҠҜзүҮи®ҫи®Ўз»ҸйӘҢзҡ„дјҒдёҡд№ӢдёҖгҖӮе…¬еҸёиғҪдёәдә‘з«ҜгҖҒиҫ№зјҳз«ҜгҖҒз»Ҳз«ҜжҸҗдҫӣе…Ёе“Ғзұ»зі»еҲ—еҢ–жҷәиғҪиҠҜзүҮе’ҢеӨ„зҗҶеҷЁдә§е“ҒпјҢжҳҜеӣҪйҷ…дёҠжңҖж—©ејҖеұ•жҷәиғҪеӨ„зҗҶеҷЁжҢҮд»ӨйӣҶз ”еҸ‘зҡ„е°‘ж•°еҮ 家дјҒдёҡд№ӢдёҖгҖӮе…¬еҸёжҷәиғҪеӨ„зҗҶеҷЁIPдә§е“Ғе·ІйӣҶжҲҗдәҺи¶…иҝҮ1дәҝеҸ°жҷәиғҪжүӢжңәеҸҠе…¶д»–жҷәиғҪз»Ҳз«Ҝи®ҫеӨҮдёӯпјҢжҖқе…ғзі»еҲ—дә§е“Ғе·Іеә”з”ЁдәҺеӨҡ家жңҚеҠЎеҷЁеҺӮе•Ҷзҡ„дә§е“ҒдёӯгҖӮжҖқе…ғ270иҠҜзүҮгҖҒжҖқе…ғ290иҠҜзүҮеҲҶеҲ«иҺ·еҫ—第е…ӯеұҠдё–з•Ңдә’иҒ”зҪ‘еӨ§дјҡгҖҒдё–з•Ңдәәе·ҘжҷәиғҪеӨ§дјҡйўҒеёғзҡ„еҘ–йЎ№гҖӮжҖқе…ғ220иҮӘеҸ‘еёғд»ҘжқҘзҙҜи®Ўй”ҖйҮҸзӘҒз ҙзҷҫдёҮзүҮгҖӮ

2025е№ҙ1жңҲпјҢе…¬еҸёиҺ·еҫ—иғЎж¶Ұз ”з©¶йҷў"2024иғЎж¶ҰдёӯеӣҪдәәе·ҘжҷәиғҪдјҒдёҡ50ејә"иҚЈиӘүз§°еҸ·е№¶дҪҚеұ…жҰңйҰ–гҖӮ2025е№ҙ3жңҲпјҢиҺ·еҫ—е…Ёзҗғз”өеӯҗе·ҘзЁӢйўҶеҹҹжқғеЁҒжҠҖжңҜеӘ’дҪ“жңәжһ„AspenCoreйўҒеёғзҡ„"2025е№ҙеәҰдёӯеӣҪICи®ҫи®ЎжҲҗе°ұеҘ–"гҖӮ2025е№ҙ5жңҲпјҢе…ҘйҖүзҰҸеёғж–ҜдёӯеӣҪ"2025зҰҸеёғж–ҜдёӯеӣҪдәәе·ҘжҷәиғҪ科жҠҖдјҒдёҡTOP 50"жҰңеҚ•гҖӮ2025е№ҙ11жңҲпјҢе…ҘйҖүзҰҸеёғж–ҜдёӯеӣҪ"2025зҰҸеёғж–ҜдёӯеӣҪеҲӣж–°еҠӣдјҒдёҡ50ејә"жҰңеҚ•гҖӮиҝҷдәӣиҚЈиӘүиЎЁжҳҺе…¬еҸёеңЁдәәе·ҘжҷәиғҪиҠҜзүҮйўҶеҹҹе…·жңүиҫғй«ҳзҡ„иЎҢдёҡең°дҪҚе’Ңе“ҒзүҢеҪұе“ҚеҠӣгҖӮ

4гҖҒе…¬еҸёзҡ„з«һдәүеҜ№жүӢпјҡ

дәәе·ҘжҷәиғҪиҠҜзүҮйўҶеҹҹз«һдәүж—Ҙи¶ӢжҝҖзғҲгҖӮзӣ®еүҚпјҢиӢұдјҹиҫҫпјҲNVIDIAпјүеңЁе…Ёзҗғдәәе·ҘжҷәиғҪиҠҜзүҮйўҶеҹҹдёӯд»ҚеҚ жңүз»қеҜ№дјҳеҠҝгҖӮжӯӨеӨ–пјҢдәәе·ҘжҷәиғҪиҠҜзүҮеҸ—еҲ°дәҶеӨҡ家йӣҶжҲҗз”өи·ҜйҫҷеӨҙдјҒдёҡзҡ„йҮҚи§ҶпјҢиҜҘйўҶеҹҹд№ҹжҲҗдёәеӨҡ家еҲқеҲӣйӣҶжҲҗз”өи·Ҝи®ҫи®Ўе…¬еҸёеҸ‘еҠӣзҡ„йҮҚзӮ№гҖӮеӣҪеҶ…з«һдәүеҜ№жүӢеҢ…жӢ¬еҚҺдёәжө·жҖқгҖҒзҷҫеәҰжҳҶд»‘иҠҜгҖҒйҳҝйҮҢе№іеӨҙе“Ҙзӯүдә’иҒ”зҪ‘е’ҢйҖҡдҝЎе·ЁеӨҙж——дёӢзҡ„иҠҜзүҮйғЁй—ЁпјҢд»ҘеҸҠең°е№ізәҝгҖҒй»‘иҠқйә»жҷәиғҪзӯүдё“жіЁдәҺAIиҠҜзүҮзҡ„еҲқеҲӣе…¬еҸёгҖӮеӣҪйҷ…з«һдәүеҜ№жүӢйҷӨиӢұдјҹиҫҫеӨ–пјҢиҝҳеҢ…жӢ¬AMDгҖҒиӢұзү№е°”зӯүдј з»ҹиҠҜзүҮе·ЁеӨҙпјҢд»ҘеҸҠGraphcoreгҖҒCerebrasзӯүAIиҠҜзүҮеҲқеҲӣе…¬еҸёгҖӮ

5гҖҒе…¬еҸёеҜ№дәҺз«һдәүеҜ№жүӢзҡ„з«һдәүдјҳеҠҝпјҡ

пјҲ1пјүе…Ёж ҲиҮӘдё»жҠҖжңҜдҪ“зі»пјҡе…¬еҸёжӢҘжңүд»ҺжҢҮд»ӨйӣҶгҖҒеҫ®жһ¶жһ„еҲ°еҹәзЎҖзі»з»ҹиҪҜ件зҡ„е®Ңж•ҙиҮӘдё»зҹҘиҜҶдә§жқғпјҢеҪўжҲҗдәҶдә‘иҫ№з«ҜдёҖдҪ“гҖҒиҪҜ硬件еҚҸеҗҢгҖҒи®ӯз»ғжҺЁзҗҶиһҚеҗҲгҖҒе…·еӨҮз»ҹдёҖз”ҹжҖҒзҡ„зі»еҲ—еҢ–жҷәиғҪиҠҜзүҮдә§е“Ғе’Ңе№іеҸ°еҢ–еҹәзЎҖзі»з»ҹиҪҜ件пјҢжҠҖжңҜеЈҒеһ’й«ҳгҖӮ

пјҲ2пјүе…ҲеҸ‘дјҳеҠҝдёҺз”ҹжҖҒз§ҜзҙҜпјҡе…¬еҸёжҳҜеӣҪйҷ…дёҠжңҖж—©ејҖеұ•жҷәиғҪеӨ„зҗҶеҷЁжҢҮд»ӨйӣҶз ”еҸ‘зҡ„е°‘ж•°еҮ 家дјҒдёҡд№ӢдёҖпјҢиҫғж—©е®һзҺ°дәҶеӨҡйЎ№жҠҖжңҜзҡ„дә§е“ҒеҢ–пјҢжҷәиғҪеӨ„зҗҶеҷЁIPе·ІйӣҶжҲҗдәҺи¶…иҝҮ1дәҝеҸ°жҷәиғҪз»Ҳз«Ҝи®ҫеӨҮпјҢжҖқе…ғ220зҙҜи®Ўй”ҖйҮҸзӘҒз ҙзҷҫдёҮзүҮпјҢе»әз«ӢдәҶдёҖе®ҡзҡ„з”ҹжҖҒеҹәзЎҖгҖӮ

пјҲ3пјүеӣҪдә§жӣҝд»ЈжңәйҒҮпјҡеңЁдҫӣеә”й“ҫе®үе…Ёж—ҘзӣҠйҮҚиҰҒзҡ„иғҢжҷҜдёӢпјҢе…¬еҸёдҪңдёәеӣҪдә§AIиҠҜзүҮд»ЈиЎЁдјҒдёҡпјҢеңЁиҝҗиҗҘе•ҶгҖҒйҮ‘иһҚгҖҒдә’иҒ”зҪ‘зӯүе…ій”®иЎҢдёҡиҺ·еҫ—规模еҢ–йғЁзҪІжңәдјҡпјҢдә§е“ҒйҖҡиҝҮдәҶе®ўжҲ·дёҘиӢӣзҺҜеўғзҡ„йӘҢиҜҒгҖӮ

пјҲ4пјүеӨ§жЁЎеһӢйҖӮй…ҚиғҪеҠӣпјҡе…¬еҸёзҙ§и·ҹејҖжәҗз”ҹжҖҒпјҢи®ӯз»ғиҪҜ件平еҸ°еңЁйҖӮй…ҚжЁЎеһӢзҡ„е№ҝеәҰгҖҒжЁЎеһӢи®ӯз»ғжҖ§иғҪгҖҒе·Ҙе…·дҪҝз”ЁдҪ“йӘҢзӯүж–№йқўеҸ–еҫ—иҝӣеұ•пјӣжҺЁзҗҶиҪҜ件平еҸ°еңЁжҠҖжңҜеҲӣж–°гҖҒејҖжәҗз”ҹжҖҒзӯүж–№йқўжҢҒз»ӯжҺЁиҝӣпјҢеҜ№DeepSeek-V3.2е®һзҺ°Day 0ж”ҜжҢҒпјҢжҢҒз»ӯйҖӮй…ҚQwen3-NextгҖҒQwen3-VLгҖҒHunYuanгҖҒLongCatгҖҒGLMзӯүдё»жөҒеӨ§жЁЎеһӢгҖӮ

пјҲ5пјүдәәжүҚдјҳеҠҝпјҡе…¬еҸёи‘ЈдәӢй•ҝйҷҲеӨ©зҹіеҚҡеЈ«жӣҫеңЁдәәе·ҘжҷәиғҪе’ҢеӨ„зҗҶеҷЁиҠҜзүҮйўҶеҹҹд»ҺдәӢеҹәзЎҖз§‘з ”е·ҘдҪңиҝ‘дәҢеҚҒе№ҙпјҢж ёеҝғз ”еҸ‘дәәе‘ҳеӨҡжҜ•дёҡдәҺи‘—еҗҚй«ҳж ЎжҲ–з§‘з ”йҷўжүҖпјҢ80.95%зҡ„з ”еҸ‘дәәе‘ҳжӢҘжңүзЎ•еЈ«еҸҠд»ҘдёҠеӯҰдҪҚгҖӮ

пјҲ6пјүиө„жң¬еёӮеңәж”ҜжҢҒпјҡ2025е№ҙе®ҢжҲҗе®ҡеҗ‘еўһеҸ‘пјҢеӢҹйӣҶиө„йҮ‘39.85дәҝе…ғпјҢдёәжҢҒз»ӯз ”еҸ‘жҸҗдҫӣиө„йҮ‘дҝқйҡңгҖӮ

дә”гҖҒAIеҲҶжһҗзҡ„жңӘжқҘдёүе№ҙпјҲ2026е№ҙгҖҒ2027е№ҙе’Ң2028е№ҙпјүзҡ„еҲ©ж¶ҰеҸҜиғҪзҡ„еўһй•ҝжғ…еҶөпјҡ

еҹәдәҺе№ҙжҠҘдҝЎжҒҜгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠе…¬еҸёжҲҳз•ҘеёғеұҖпјҢеҜ№жңӘжқҘдёүе№ҙеҲ©ж¶Ұеўһй•ҝжғ…еҶөиҝӣиЎҢеҰӮдёӢжҺЁжөӢпјҡ

1гҖҒеўһй•ҝй©ұеҠЁеӣ зҙ еҲҶжһҗпјҡ

пјҲ1пјүиЎҢдёҡиҮӘ然еўһй•ҝпјҡж №жҚ®IDCйў„жөӢпјҢдёӯеӣҪдәәе·ҘжҷәиғҪжҖ»жҠ•иө„规模2027е№ҙе°ҶзӘҒз ҙ400дәҝзҫҺе…ғпјҢеӨҚеҗҲеўһй•ҝзҺҮ25.6%пјӣдёӯеӣҪжҷәиғҪз®—еҠӣ规模2022-2027е№ҙеӨҚеҗҲеўһй•ҝзҺҮ33.9%гҖӮеӨ§жЁЎеһӢжҠҖжңҜжҢҒз»ӯжј”иҝӣпјҢAIGCжҠҖжңҜж—ҘзӣҠжҲҗзҶҹпјҢеӮ¬з”ҹжҷәиғҪз®—еҠӣйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢиҝҷжҳҜиЎҢдёҡжҖ§зҡ„еўһй•ҝзәўеҲ©гҖӮ

пјҲ2пјүе…¬еҸёдә§иғҪеҸҠйЎ№зӣ®жү©еј пјҡе…¬еҸё2025е№ҙе®ҢжҲҗе®ҡеҗ‘еўһеҸ‘пјҢеӢҹйӣҶиө„йҮ‘39.85дәҝе…ғпјҢдё»иҰҒз”ЁдәҺ"йқўеҗ‘еӨ§жЁЎеһӢзҡ„иҠҜзүҮе№іеҸ°йЎ№зӣ®"пјҲжӢҹжҠ•е…Ҙ205,427.94дёҮе…ғпјҢжҲӘиҮіжҠҘе‘Ҡжңҹжң«зҙҜи®ЎжҠ•е…Ҙ2,719.23дёҮе…ғпјҢжҠ•е…ҘиҝӣеәҰ1.32%пјҢйў„и®Ў2028е№ҙ10жңҲиҫҫеҲ°йў„е®ҡеҸҜдҪҝз”ЁзҠ¶жҖҒпјүгҖҒ"йқўеҗ‘еӨ§жЁЎеһӢзҡ„иҪҜ件平еҸ°йЎ№зӣ®"пјҲжӢҹжҠ•е…Ҙ145,207.77дёҮе…ғпјҢжҲӘиҮіжҠҘе‘Ҡжңҹжң«зҙҜи®ЎжҠ•е…Ҙ99.26дёҮе…ғпјҢжҠ•е…ҘиҝӣеәҰ0.07%пјҢйў„и®Ў2028е№ҙ10жңҲиҫҫеҲ°йў„е®ҡеҸҜдҪҝз”ЁзҠ¶жҖҒпјүгҖӮиҝҷдёӨдёӘйЎ№зӣ®е°ҶеңЁ2026-2028е№ҙйҷҶз»ӯдә§з”ҹж•ҲзӣҠгҖӮ

пјҲ3пјүзҺ°жңүдёҡеҠЎжҢҒз»ӯеўһй•ҝпјҡ2025е№ҙе…¬еҸёдә‘з«Ҝдә§е“Ғзәҝ收е…Ҙ64.77дәҝе…ғпјҢеҚ иҗҘдёҡ收е…Ҙзҡ„99.69%пјҢеҗҢжҜ”еўһй•ҝ455.34%гҖӮе…¬еҸёеңЁиҝҗиҗҘе•ҶгҖҒйҮ‘иһҚгҖҒдә’иҒ”зҪ‘зӯүйҮҚзӮ№иЎҢдёҡзҡ„规模еҢ–йғЁзҪІе°Ҷ继з»ӯжү©еӨ§пјҢеҗҢж—¶жҷәж…§зҹҝеұұгҖҒжҷәж…§иғҪжәҗгҖҒжҷәж…§еҢ»з–—зӯүеһӮзӣҙиЎҢдёҡйўҶеҹҹд№ҹе°ҶиҙЎзҢ®еўһйҮҸгҖӮ

пјҲ4пјүж–°дә§е“Ғиҝӯд»Јпјҡе…¬еҸёж–°дёҖд»ЈжҷәиғҪеӨ„зҗҶеҷЁеҫ®жһ¶жһ„еҸҠжҢҮд»ӨйӣҶжӯЈеңЁз ”еҸ‘дёӯпјҢе°ҶеҜ№иҮӘ然иҜӯиЁҖеӨ„зҗҶеӨ§жЁЎеһӢгҖҒи§Ҷйў‘еӣҫеғҸз”ҹжҲҗеӨ§жЁЎеһӢд»ҘеҸҠеһӮзӣҙзұ»еӨ§жЁЎеһӢзҡ„и®ӯз»ғжҺЁзҗҶзӯүеңәжҷҜиҝӣиЎҢйҮҚзӮ№дјҳеҢ–пјҢж–°дә§е“ҒжҺЁеҮәе°ҶиҝӣдёҖжӯҘжҸҗеҚҮдә§е“Ғз«һдәүеҠӣгҖӮ

2гҖҒе…·дҪ“еўһй•ҝйў„жөӢпјҡ

2026е№ҙйў„жөӢпјҡ йў„и®ЎеҮҖеҲ©ж¶Ұеўһй•ҝзәҰ30%-50%гҖӮеўһй•ҝдё»иҰҒжқҘжәҗдәҺпјҡпјҲ1пјүиЎҢдёҡиҮӘ然еўһй•ҝеёҰжқҘзҡ„йңҖжұӮжҸҗеҚҮпјҢйў„и®ЎиҙЎзҢ®зәҰ15-20дёӘзҷҫеҲҶзӮ№зҡ„еўһй•ҝпјӣпјҲ2пјү2025е№ҙж–°еўһе®ўжҲ·зҡ„жҢҒз»ӯж”ҫйҮҸд»ҘеҸҠж–°е®ўжҲ·зҡ„жӢ“еұ•пјҢйў„и®ЎиҙЎзҢ®зәҰ10-15дёӘзҷҫеҲҶзӮ№зҡ„еўһй•ҝпјӣпјҲ3пјүдә§е“Ғиҝӯд»ЈеёҰжқҘзҡ„еҚ•д»·жҸҗеҚҮе’ҢжҲҗжң¬дјҳеҢ–пјҢйў„и®ЎиҙЎзҢ®зәҰ5-10дёӘзҷҫеҲҶзӮ№зҡ„еўһй•ҝгҖӮйў„и®Ў2026е№ҙеҮҖеҲ©ж¶ҰзәҰдёә26.77дәҝе…ғиҮі30.89дәҝе…ғгҖӮ

2027е№ҙйў„жөӢпјҡ йў„и®ЎеҮҖеҲ©ж¶Ұеўһй•ҝзәҰ35%-55%гҖӮеўһй•ҝдё»иҰҒжқҘжәҗдәҺпјҡпјҲ1пјүиЎҢдёҡжҢҒз»ӯй«ҳеўһй•ҝпјҢжҷәиғҪз®—еҠӣйңҖжұӮзҲҶеҸ‘пјҢйў„и®ЎиҙЎзҢ®зәҰ15-20дёӘзҷҫеҲҶзӮ№зҡ„еўһй•ҝпјӣпјҲ2пјүйқўеҗ‘еӨ§жЁЎеһӢзҡ„иҠҜзүҮе№іеҸ°е’ҢиҪҜ件平еҸ°йЎ№зӣ®ејҖе§ӢйғЁеҲҶжҠ•дә§е№¶дә§з”ҹж•ҲзӣҠпјҢйў„и®ЎиҙЎзҢ®зәҰ10-15дёӘзҷҫеҲҶзӮ№зҡ„еўһй•ҝпјӣпјҲ3пјүе®ўжҲ·з»“жһ„дјҳеҢ–пјҢдә’иҒ”зҪ‘гҖҒйҮ‘иһҚзӯүеӨ§е®ўжҲ·жё—йҖҸзҺҮжҸҗеҚҮпјҢйў„и®ЎиҙЎзҢ®зәҰ10-15дёӘзҷҫеҲҶзӮ№зҡ„еўһй•ҝпјӣпјҲ4пјү规模ж•Ҳеә”жҳҫзҺ°пјҢжҜӣеҲ©зҺҮжңүжңӣе°Ҹе№…жҸҗеҚҮгҖӮйў„и®Ў2027е№ҙеҮҖеҲ©ж¶ҰзәҰдёә36.14дәҝе…ғиҮі47.88дәҝе…ғгҖӮ

2028е№ҙйў„жөӢпјҡ йў„и®ЎеҮҖеҲ©ж¶Ұеўһй•ҝзәҰ25%-45%гҖӮеўһй•ҝдё»иҰҒжқҘжәҗдәҺпјҡпјҲ1пјүиЎҢдёҡеўһй•ҝи¶ӢдәҺзЁіеҒҘдҪҶд»ҚдҝқжҢҒиҫғй«ҳеўһйҖҹпјҢйў„и®ЎиҙЎзҢ®зәҰ10-15дёӘзҷҫеҲҶзӮ№зҡ„еўһй•ҝпјӣпјҲ2пјүеӢҹжҠ•йЎ№зӣ®е…Ёйқўиҫҫдә§пјҢйқўеҗ‘еӨ§жЁЎеһӢзҡ„зі»еҲ—еҢ–иҠҜзүҮж–№жЎҲе’ҢиҪҜ件平еҸ°еҪўжҲҗе®Ңж•ҙдә§е“Ғзҹ©йҳөпјҢйў„и®ЎиҙЎзҢ®зәҰ10-15дёӘзҷҫеҲҶзӮ№зҡ„еўһй•ҝпјӣпјҲ3пјүжө·еӨ–еёӮеңәжӢ“еұ•еҸҜиғҪеёҰжқҘж–°еўһйҮҸпјҢйў„и®ЎиҙЎзҢ®зәҰ5-10дёӘзҷҫеҲҶзӮ№зҡ„еўһй•ҝпјӣпјҲ4пјүз”ҹжҖҒе»әи®ҫжҲҗж•ҲжҳҫзҺ°пјҢејҖеҸ‘иҖ…зӨҫеҢәе’Ңдә§еӯҰз ”еҗҲдҪңеёҰжқҘжҢҒз»ӯзҡ„е®ўжҲ·зІҳжҖ§гҖӮйў„и®Ў2028е№ҙеҮҖеҲ©ж¶ҰзәҰдёә45.18дәҝе…ғиҮі69.43дәҝе…ғгҖӮ

3гҖҒдёүе№ҙе№ҙеқҮеўһй•ҝзҺҮпјҡ

еҹәдәҺдёҠиҝ°йў„жөӢпјҢ2026-2028е№ҙдёүе№ҙй—ҙеҮҖеҲ©ж¶Ұе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮпјҲCAGRпјүзәҰдёә30%-50%гҖӮиҝҷдёҖйў„жөӢеҹәдәҺд»ҘдёӢеҒҮи®ҫпјҡпјҲ1пјүе…ЁзҗғеҸҠдёӯеӣҪдәәе·ҘжҷәиғҪз®—еҠӣйңҖжұӮжҢҒз»ӯж—әзӣӣпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдҝқжҢҒеңЁ25%д»ҘдёҠпјӣпјҲ2пјүе…¬еҸёеӢҹжҠ•йЎ№зӣ®жҢүи®ЎеҲ’жҺЁиҝӣ并еңЁ2027-2028е№ҙйҖҗжӯҘйҮҠж”ҫдә§иғҪпјӣпјҲ3пјүдҫӣеә”й“ҫйЈҺйҷ©еҸҜжҺ§пјҢжңӘеҮәзҺ°йҮҚеӨ§ж–ӯдҫӣжғ…еҶөпјӣпјҲ4пјүиЎҢдёҡз«һдәүж јеұҖжңӘеҸ‘з”ҹж №жң¬жҖ§жҒ¶еҢ–пјҢе…¬еҸёдҝқжҢҒжҠҖжңҜйўҶе…ҲдјҳеҠҝпјӣпјҲ5пјүе®Ҹи§Ӯз»ҸжөҺзҺҜеўғеҸҠж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰдҝқжҢҒзЁіе®ҡгҖӮ

йңҖиҰҒзү№еҲ«иҜҙжҳҺзҡ„жҳҜпјҢд»ҘдёҠйў„жөӢеӯҳеңЁиҫғеӨ§дёҚзЎ®е®ҡжҖ§гҖӮе…¬еҸёйқўдёҙзҡ„дё»иҰҒйЈҺйҷ©еҢ…жӢ¬пјҡдҫӣеә”й“ҫзЁіе®ҡйЈҺйҷ©пјҲе…¬еҸёе·Іиў«еҲ—е…Ҙ"е®һдҪ“жё…еҚ•"пјүгҖҒе®ўжҲ·йӣҶдёӯеәҰиҫғй«ҳйЈҺйҷ©пјҲеүҚдә”еӨ§е®ўжҲ·еҚ жҜ”88.66%пјүгҖҒжҜӣеҲ©зҺҮжіўеҠЁйЈҺйҷ©гҖҒеӯҳиҙ§и·Ңд»·йЈҺйҷ©пјҲеӯҳиҙ§иҙҰйқўд»·еҖј49.44дәҝе…ғпјҢеҚ иө„дә§жҖ»йўқ36.79%пјүд»ҘеҸҠиЎҢдёҡз«һдәүеҠ еү§йЈҺйҷ©пјҲиӢұдјҹиҫҫеңЁе…ЁзҗғAIиҠҜзүҮйўҶеҹҹд»ҚеҚ з»қеҜ№дјҳеҠҝпјүгҖӮиӢҘеҮәзҺ°йҮҚеӨ§дёҚеҲ©еӣ зҙ пјҢе®һйҷ…еўһй•ҝеҸҜиғҪдҪҺдәҺйў„жңҹгҖӮ

йў„жөӢе…¬еҸёеҸ‘еұ•йҖҹеәҰпјҡ

1гҖҒPEGдј°еҖјжі•пјҡ

йқҷжҖҒPEгҖҒеҠЁжҖҒPEгҖҒжңҖж–°д»·еҲҶеҲ«дёәпјҡ282.20гҖҒ282.20гҖҒ1378.20

жіЁпјҡ$еҜ’жӯҰзәӘ$йқһдёәдәҡжҖқз»ҙжҢҒд»“иӮЎгҖӮ

жіЁж„Ҹпјҡ

1гҖҒжң¬иӮЎжҳҜжҢүгҖҠ科еӯҰжҠ•иө„жі•------д»·еҖјжҠ•иө„4.0гҖӢйҖүжӢ©дә§з”ҹпјҢжңӘжқҘдёҚеҸҜйў„жөӢпјҢжІЎжңүдәәеҸҜд»ҘжҠјдёӯдёҖж”ҜиӮЎдёҖе®ҡжҢЈй’ұпјҢжҠ•иө„йңҖиҰҒз»„еҗҲжқҘ规йҒҝжҠје®қзҡ„йЈҺйҷ©пјҢиӮЎзҘЁиҜ„дј°жҠҘе‘ҠеҸӘжҳҜе®ҢжҲҗдәҶиӮЎзҘЁжҠ•иө„зҡ„第дёҖжӯҘпјҢз”Ёжң¬ж–№жі•йҖүжӢ©зҡ„иӮЎзҘЁпјҢд№ҹеҸӘйҖӮеҗҲ科еӯҰжҠ•иө„жі•жқҘиҝӣиЎҢжҠ•иө„ж“ҚдҪңгҖӮ

2гҖҒж–Үдёӯзҡ„Kзәҝеӣҫд»ҘеҸҠвҖңд»ҠеӨ©жңҖж–°еёӮеңәдј°еҖјвҖқеқҮдёәдәҡжҖқз»ҙж’°еҶҷжӯӨжҠҘе‘Ҡж—¶зҡ„еҚіж—¶ж•°жҚ®пјҢеҸҜиғҪдёҺеҪ“еӨ©зҡ„收зӣҳиЎҢжғ…жңүеҮәе…ҘпјҢ敬иҜ·жіЁж„ҸгҖӮ

3гҖҒдј°еҖје№¶дёҚжҳҜжҒ’е®ҡдёҚеҠЁзҡ„ж•°жҚ®пјҢиҖҢжҳҜдјҡйҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»иҖҢеҸ‘з”ҹеҸҳеҠЁпјҢиҝҷжҳҜдәҡжҖқз»ҙжңҖж–°зҡ„з ”з©¶жҲҗжһңпјҢйҒ“зҗҶеҫҲз®ҖеҚ•пјҡеёӮеңәйЈҺйҷ©еҒҸеҘҪеҜ№дј°еҖјжңүдёҖе®ҡзҡ„еҪұе“Қ------зҗҶи®әдёҠжңҖ科еӯҰзҡ„дј°еҖјж–№жі•иҮӘз”ұеҮҖзҺ°йҮ‘жөҒжҠҳзҺ°жі•зҡ„жҠҳзҺ°зҺҮе°ұжҳҜеӣ дёәдәә们зҡ„йЈҺйҷ©еҒҸеҘҪиҖҢеҸ‘з”ҹеҸҳеҠЁзҡ„пјҢ并йқһдёҖдёӘе®ҡеҖјпјҢе°Ҫз®ЎеңЁдёҖе®ҡж—¶жңҹеҶ…еҸҳеҢ–дёҚеӨ§пјҢдҪҶжҳҜйҡҸзқҖж—¶й—ҙе‘Ёжңҹзҡ„жӢүй•ҝжҲ–иҖ…еёӮеңәйЈҺйҷ©еҒҸеҘҪзҡ„еҸҳеҠЁпјӣеҗҢж—¶йҡҸзқҖдәә们еҜ№иӮЎзҘЁдёүе№ҙеҸ‘еұ•йў„жңҹзҡ„еҸҳеҢ–пјҢзӯүзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢдј°еҖје°ұдјҡеҸ‘з”ҹиҫғеӨ§зҡ„еҒҸ移гҖӮ