жң¬жҠҘе‘Ҡз”ұвҖңдәҡжҖқз»ҙвҖқеҲ¶дҪңжҸҗдҫӣгҖӮд»»дҪ•еҜ№жң¬жҠҘе‘Ҡзҡ„йҳ…иҜ»гҖҒдҪҝз”Ёзҡ„иЎҢдёәпјҢйғҪиў«и§ҶдҪңе·Іж— жқЎд»¶жҺҘеҸ—жң¬еЈ°жҳҺжүҖиҪҪзҡ„е…ЁйғЁеҶ…е®№гҖӮ

дёҖгҖҒе…¬еҸёз®Җд»Ӣпјҡ

жөҷжұҹи“қзү№е…үеӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиӮЎзҘЁд»Јз Ғпјҡ688127пјҢз®Җз§°"и“қзү№е…үеӯҰ"пјүжҲҗз«ӢдәҺ2003е№ҙпјҢжҖ»йғЁдҪҚдәҺжөҷжұҹзңҒеҳүе…ҙеёӮз§ҖжҙІеҢәпјҢдәҺ2020е№ҙ9жңҲ21ж—ҘеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖ科еҲӣжқҝдёҠеёӮгҖӮе…¬еҸёжі•е®ҡд»ЈиЎЁдәәдёәеҫҗдә‘жҳҺпјҢжіЁеҶҢиө„жң¬40,589.77дёҮе…ғгҖӮе…¬еҸёдё»иҗҘдёҡеҠЎдёәе…үеӯҰе…ғеҷЁд»¶зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬е…үеӯҰжЈұй•ңгҖҒе…үеӯҰйҖҸй•ңгҖҒе…үеӯҰжҷ¶еңҶзӯүзІҫеҜҶзҺ»з’ғе…үеӯҰе…ғ件пјҢе№ҝжіӣеә”з”ЁдәҺж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰз”өеӯҗгҖҒе…үйҖҡдҝЎгҖҒARеә”з”ЁгҖҒеҚҠеҜјдҪ“гҖҒе…үеӯҰд»ӘеҷЁзӯүйўҶеҹҹгҖӮе…¬еҸёжӢҘжңү"жөҷжұҹи“қзү№й«ҳзІҫеәҰе…үеӯҰе…ғд»¶з ”з©¶йҷў"гҖҒ"и“қзү№е…үеӯҰе…ғ件зңҒзә§й«ҳж–°жҠҖжңҜдјҒдёҡз ”з©¶ејҖеҸ‘дёӯеҝғ"зӯүз ”еҸ‘е№іеҸ°пјҢжҳҜеӣҪ家зә§дё“зІҫзү№ж–°"е°Ҹе·Ёдәә"дјҒдёҡгҖӮ

дәҢгҖҒе…¬еҸёзӣ®еүҚжүҖеӨ„зҡ„еҸ‘еұ•йҳ¶ж®өпјҡ

и“қзү№е…үеӯҰзӣ®еүҚеӨ„дәҺеҝ«йҖҹжҲҗй•ҝйҳ¶ж®өгҖӮ2025е№ҙе…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ15.36дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ48.52%пјӣеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ3.89дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ76.31%гҖӮе…¬еҸёжӯЈеӨ„дәҺдә§иғҪжү©еј жңҹпјҢеҫ®жЈұй•ңдә§дёҡеҹәең°жү©дә§йЎ№зӣ®гҖҒи“қеҲӣе…үз”өж–°еҺӮжҲҝе·ҘзЁӢзӯүйҮҚеӨ§е»әи®ҫйЎ№зӣ®жӯЈеңЁжҺЁиҝӣдёӯгҖӮеҗҢж—¶пјҢе…¬еҸёз§ҜжһҒеёғеұҖARе…үжіўеҜјгҖҒе…үйҖҡдҝЎгҖҒеҚҠеҜјдҪ“зӯүж–°е…ҙйўҶеҹҹпјҢеӨҡдёӘз ”еҸ‘йЎ№зӣ®еӨ„дәҺ"е®һйҷ…иҝҗз”Ё"жҲ–"з ”з©¶ејҖеҸ‘"йҳ¶ж®өпјҢжҳҫзӨәеҮәе…¬еҸёд»Һдј з»ҹе…үеӯҰе…ғ件еҗ‘й«ҳз«ҜзІҫеҜҶе…үеӯҰе…ғеҷЁд»¶иҪ¬еһӢеҚҮзә§зҡ„еҸ‘еұ•жҖҒеҠҝгҖӮ

дёүгҖҒиҙўжҠҘеҸҠз ”жҠҘиҰҒзӮ№пјҡ

1гҖҒдёҡз»©жғ…еҶөпјҡ

2гҖҒж ёеҝғз«һдәүеҠӣпјҡ

пјҲ1пјүжҠҖжңҜз ”еҸ‘дјҳеҠҝпјҡе…¬еҸёдҪңдёәй«ҳж–°жҠҖжңҜдјҒдёҡпјҢе»әи®ҫдәҶ"и“қзү№е…үеӯҰе…ғ件зңҒзә§й«ҳж–°жҠҖжңҜдјҒдёҡз ”з©¶ејҖеҸ‘дёӯеҝғ"гҖҒ"зңҒзә§дјҒдёҡжҠҖжңҜдёӯеҝғ"гҖҒ"жөҷжұҹзңҒи“қзү№й«ҳзІҫеәҰе…үеӯҰе…ғд»¶з ”з©¶йҷў"гҖӮе…¬еҸёжҺҢжҸЎдәҶ11йЎ№ж ёеҝғжҠҖжңҜпјҢеҢ…жӢ¬пјҡи¶…й«ҳзІҫеәҰзҺ»з’ғйқ дҪ“еҠ е·ҘжҠҖжңҜпјҲйқ дҪ“и§’еәҰжңҖй«ҳзІҫеәҰжҺ§еҲ¶еңЁ1вҖід»ҘеҶ…пјҢе°әеҜёзІҫеәҰжҺ§еҲ¶еңЁ1Ојmд»ҘеҶ…пјүгҖҒи¶…й«ҳж•ҲеӨ§жү№йҮҸиғ¶еҗҲеҲҮеүІжҠҖжңҜпјҲеҫ®жЈұй•ңдә§е“Ғе°әеҜёе…¬е·®жҺ§еҲ¶еңЁ0.01mmд»ҘеҶ…пјҢи§’еәҰе…¬е·®жҺ§еҲ¶еңЁ1вҖІд»ҘеҶ…пјүгҖҒеӨ§е°әеҜёжЈұй•ңеҠ е·ҘжҠҖжңҜпјҲжңҖеӨ§е°әеҜё500mmзҡ„еӨ§еҸЈеҫ„жЈұй•ңи§’еәҰзІҫеәҰиҜҜе·®жҺ§еҲ¶еңЁ3вҖІд»ҘеҶ…пјүгҖҒеұӢи„ҠжЈұй•ңеҠ е·ҘжҠҖжңҜпјҲеұӢи„Ҡи§’еәҰиҜҜе·®жҺ§еҲ¶еңЁ3вҖід»ҘеҶ…пјүгҖҒжЁЎе…·еҲ¶йҖ иЎҘеҒҝжҠҖжңҜпјҲжЁЎе…·йқўеһӢзІ—зіҷеәҰе°ҸдәҺ5nmпјҢиЎЁйқўзІ—зіҷеәҰе°ҸдәҺ0.1ОјmпјүгҖҒеӨҡжЁЎеӨҡз©ҙзғӯжЁЎеҺӢеҠ е·ҘжҠҖжңҜпјҲдә§е“ҒеҒҸеҝғеәҰе°ҸдәҺ2.5ОјmпјүгҖҒй•ңзӯ’дёҖдҪ“жҲҗеһӢжҠҖжңҜпјҲжјҸж°”зҺҮе°ҸдәҺ1.0E-9Pa.mВі/s.maxпјүгҖҒй«ҳзІҫеәҰдёӯеӨ§е°әеҜёи¶…и–„жҷ¶еңҶеҠ е·ҘжҠҖжңҜпјҲTTVе°ҸдәҺ0.2ОјmпјҢиЎЁйқўзІ—зіҷеәҰе°ҸдәҺ0.2nmпјүгҖҒWLOзҺ»з’ғжҷ¶еңҶејҖеӯ”жҠҖжңҜпјҲе°әеҜёиҜҜе·®е°ҸдәҺ1ОјmпјүгҖҒе…үеӯҰзә§й«ҳзІҫеҜҶе…үеҲ»жҠҖжңҜпјҲеӣҫжЎҲе°әеҜёзІҫеәҰиҜҜе·®жҺ§еҲ¶еңЁ1Ојmд»ҘеҶ…пјүгҖҒжҷ¶еңҶзә§дёүз»ҙе…үеҲ»еҠ е·ҘжҠҖжңҜпјҲзІҫеәҰе°ҸдәҺ0.1ОјmпјүгҖӮ

пјҲ2пјүз”ҹдә§з®ЎжҺ§дјҳеҠҝпјҡе…¬еҸёйҖҡиҝҮдәҶISO 9001гҖҒIATF 16949иҙЁйҮҸж ҮеҮҶдҪ“зі»и®ӨиҜҒпјҢжҺЁиЎҢе…ЁйқўиҙЁйҮҸз®ЎзҗҶеҲ¶еәҰпјҢеј•иҝӣеӣҪеҶ…еӨ–й«ҳжҖ§иғҪе…үеӯҰжЈҖжөӢи®ҫеӨҮпјҢдә§е“ҒиүҜзҺҮе’ҢзЁіе®ҡжҖ§иҫҫеҲ°иҫғй«ҳж°ҙе№ігҖӮ

пјҲ3пјүе®ўжҲ·иө„жәҗдјҳеҠҝпјҡе…¬еҸёе·ІжҲҗдёәеӨҡ家全зҗғзҹҘеҗҚиЎҢдёҡеӨҙйғЁдјҒдёҡзҡ„дјҳиҙЁеҗҲдҪңдјҷдјҙпјҢе®ўжҲ·з»“жһ„зЁіе®ҡпјҢеҜ№дҫӣеә”е•ҶиҖғж ёдёҘж јпјҢе…¬еҸёиҝӣе…Ҙдҫӣеә”й“ҫеҗҺиҺ·еҫ—е®ўжҲ·еҘҪиҜ„гҖӮ

пјҲ4пјүдә§е“ҒеёғеұҖдјҳеҠҝпјҡе…¬еҸёдә§е“Ғж¶өзӣ–е…үеӯҰжЈұй•ңгҖҒе…үеӯҰйҖҸй•ңгҖҒе…үеӯҰжҷ¶еңҶзӯүж•°еҚғз§Қдә§е“ҒпјҢиҰҶзӣ–ж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰз”өеӯҗгҖҒе…үйҖҡдҝЎгҖҒARеә”з”ЁгҖҒеҚҠеҜјдҪ“гҖҒе…үеӯҰд»ӘеҷЁзӯүйўҶеҹҹпјҢе…·еӨҮеӨ§и§„жЁЎе®ҡеҲ¶еҢ–йҮҸдә§иғҪеҠӣгҖӮ

пјҲ5пјүз ”еҸ‘е®һеҠӣпјҡ2025е№ҙз ”еҸ‘иҙ№з”Ёдёә122,770,403.41е…ғпјҢеҗҢжҜ”еўһй•ҝ5.36%пјҢз ”еҸ‘жҠ•е…ҘеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢдёә7.99%пјҲ2024е№ҙдёә11.27%пјҢжҜ”дҫӢдёӢйҷҚдё»иҰҒеӣ иҗҘдёҡ收е…Ҙеўһе№…жӣҙеӨ§пјүгҖӮжҲӘиҮі2025е№ҙжң«пјҢе…¬еҸёзҙҜи®ЎиҺ·еҫ—еҸ‘жҳҺдё“еҲ©18йЎ№пјҢе®һз”Ёж–°еһӢдё“еҲ©77йЎ№пјҢеӨ–и§Ӯи®ҫи®Ўдё“еҲ©10йЎ№пјҢиҪҜ件著дҪңжқғ9йЎ№гҖӮз ”еҸ‘еӣўйҳҹдәәж•°иҫҫ387дәәпјҢеҚ е‘ҳе·ҘжҖ»дәәж•°зҡ„12.94%гҖӮ

3гҖҒйҮҚиҰҒиҙўеҠЎжҢҮж ҮеҲҶжһҗпјҡ

1пјүиҗҘдёҡжҖ»ж”¶е…Ҙпјҡ

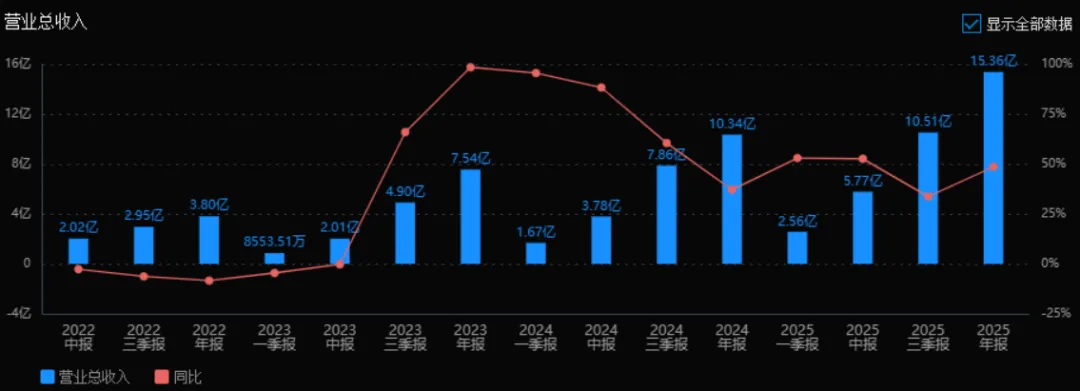

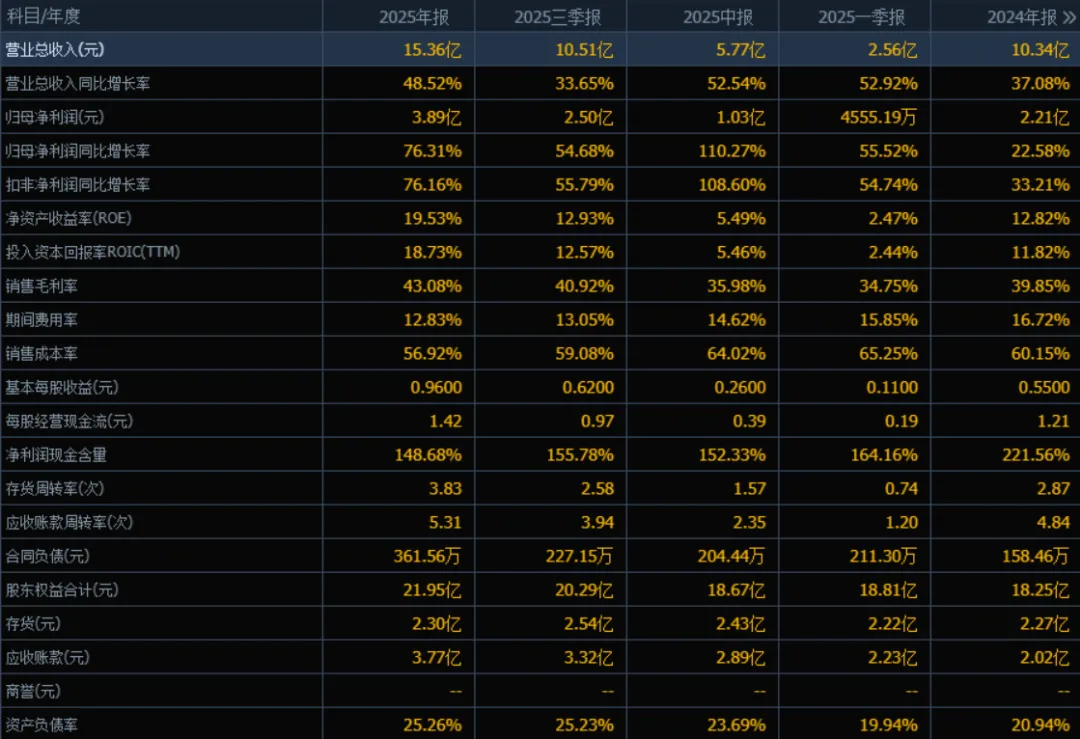

2025е№ҙиҗҘдёҡжҖ»ж”¶е…Ҙдёә15.36дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙзҡ„10.34дәҝе…ғеўһй•ҝдәҶ48.52%гҖӮиҜ„д»·пјҡВ е…¬еҸёиҗҘ收еўһй•ҝејәеҠІпјҢеўһйҖҹиҫғ2024е№ҙзҡ„37.08%жҳҺжҳҫеҠ еҝ«пјҢжҳҫзӨәеҮәдёҡеҠЎжү©еј жҲ–еёӮеңәйңҖжұӮжҸҗеҚҮзҡ„иүҜеҘҪжҖҒеҠҝгҖӮ

2пјүеҪ’жҜҚеҮҖеҲ©ж¶Ұпјҡ

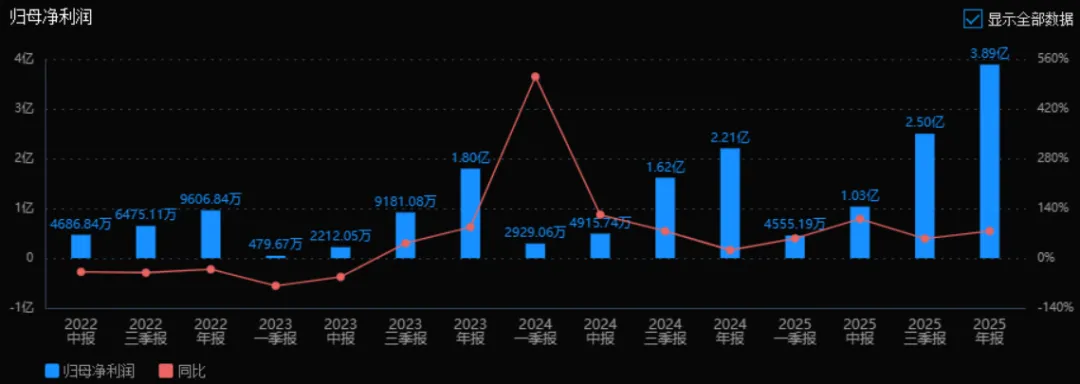

2025е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә3.89дәҝе…ғпјҢзӣёиҫғдәҺ2024е№ҙзҡ„2.21дәҝе…ғеўһй•ҝдәҶ76.31%гҖӮиҜ„д»·пјҡВ еҮҖеҲ©ж¶ҰеўһйҖҹиҝңи¶…иҗҘ收еўһйҖҹпјҢиЎЁжҳҺе…¬еҸёзӣҲеҲ©иғҪеҠӣжҳҫи‘—еўһејәпјҢ规模ж•Ҳеә”жҲ–жҲҗжң¬жҺ§еҲ¶ж•ҲжһңжҳҺжҳҫгҖӮ

3пјүеҮҖиө„дә§ж”¶зӣҠзҺҮ(ROE)е’ҢжҠ•е…Ҙиө„жң¬еӣһжҠҘзҺҮ(ROIC(TTM)пјүпјҡ

2025е№ҙROEдёә19.53%пјҢROICдёә18.73%пјӣ2024е№ҙROEдёә12.82%пјҢROICдёә11.82%гҖӮдёӨдёӘжҢҮж ҮеқҮжңүеӨ§е№…жҸҗеҚҮгҖӮиҜ„д»·пјҡВ е…¬еҸёеҜ№иӮЎдёңе’Ңиө„жң¬зҡ„еӣһжҠҘиғҪеҠӣжҳҫи‘—еўһејәпјҢеӨ„дәҺиҫғй«ҳж°ҙе№іпјҢжҳҫзӨәеҮәдјҳз§Җзҡ„иө„дә§иҝҗиҗҘж•ҲзҺҮе’ҢзӣҲеҲ©иғҪеҠӣгҖӮ

4пјүй”Җе”®жҜӣеҲ©зҺҮпјҡ

2025е№ҙй”Җе”®жҜӣеҲ©зҺҮдёә43.08%пјҢй«ҳдәҺ2024е№ҙзҡ„39.85%гҖӮиҜ„д»·пјҡВ жҜӣеҲ©зҺҮжҢҒз»ӯж”№е–„пјҢиҜҙжҳҺдә§е“Ғйҷ„еҠ еҖјжҸҗеҚҮжҲ–жҲҗжң¬жҺ§еҲ¶жңүж•ҲпјҢдёәеҲ©ж¶Ұеўһй•ҝжҸҗдҫӣдәҶиүҜеҘҪеҹәзЎҖгҖӮ

5пјүжңҹй—ҙиҙ№з”ЁзҺҮпјҡ

2025е№ҙжңҹй—ҙиҙ№з”ЁзҺҮдёә12.83%пјҢдҪҺдәҺ2024е№ҙзҡ„16.72%гҖӮиҜ„д»·пјҡВ иҙ№з”ЁзҺҮжҳҺжҳҫдёӢйҷҚпјҢеҸҚжҳ еҮәе…¬еҸёиҙ№з”ЁжҺ§еҲ¶иғҪеҠӣеўһејәпјҢз®ЎзҗҶж•ҲзҺҮжҸҗеҚҮпјҢжңүеҠ©дәҺеҲ©ж¶ҰйҮҠж”ҫгҖӮ

6пјүй”Җе”®жҲҗжң¬зҺҮпјҡ

2025е№ҙй”Җе”®жҲҗжң¬зҺҮдёә56.92%пјҢдҪҺдәҺ2024е№ҙзҡ„60.15%гҖӮиҜ„д»·пјҡВ жҲҗжң¬зҺҮдёӢйҷҚдёҺжҜӣеҲ©зҺҮжҸҗеҚҮзӣёе‘јеә”пјҢиЎЁжҳҺе…¬еҸёеҚ•дҪҚ收е…ҘеҜ№еә”зҡ„жҲҗжң¬ж”ҜеҮәеҮҸе°‘пјҢзӣҲеҲ©з©әй—ҙжү©еӨ§гҖӮ

7пјүеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸпјҡ

2025е№ҙеҮҖеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸдёә148.68%пјҢиҷҪз•ҘдҪҺдәҺ2024е№ҙзҡ„221.56%пјҢдҪҶд»ҚдҝқжҢҒеңЁжһҒй«ҳж°ҙе№ігҖӮиҜ„д»·пјҡВ еҮҖеҲ©ж¶Ұзҡ„зҺ°йҮ‘дҝқйҡңиғҪеҠӣйқһеёёејәпјҢзӣҲеҲ©иҙЁйҮҸй«ҳпјҢз»ҸиҗҘзҺ°йҮ‘жөҒеҒҘеә·гҖӮ

8пјүеӯҳиҙ§е‘ЁиҪ¬зҺҮе’Ңеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮпјҡ

2025е№ҙеӯҳиҙ§е‘ЁиҪ¬зҺҮдёә3.83ж¬ЎпјҲй«ҳдәҺ2024е№ҙзҡ„2.87ж¬ЎпјүпјҢеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮдёә5.31ж¬ЎпјҲй«ҳдәҺ2024е№ҙзҡ„4.84ж¬ЎпјүгҖӮиҜ„д»·пјҡВ дёӨйЎ№е‘ЁиҪ¬зҺҮеқҮжңүжҸҗеҚҮпјҢиҜҙжҳҺе…¬еҸёеӯҳиҙ§з®ЎзҗҶе’Ңеӣһж¬ҫж•ҲзҺҮж”№е–„пјҢиҝҗиҗҘиғҪеҠӣеўһејәгҖӮ

9пјүеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§пјҡ

2025е№ҙжң«еә”收иҙҰж¬ҫдёә3.77дәҝе…ғпјҲ2024е№ҙдёә2.02дәҝе…ғпјүпјҢеӯҳиҙ§дёә2.30дәҝе…ғпјҲ2024е№ҙдёә2.27дәҝе…ғпјүгҖӮиҜ„д»·пјҡВ еә”收иҙҰж¬ҫйҡҸиҗҘ收еўһй•ҝжңүжүҖдёҠеҚҮпјҢдҪҶе‘ЁиҪ¬зҺҮжҸҗй«ҳиЎЁжҳҺеӣһж¬ҫйҖҹеәҰжӣҙеҝ«пјӣеӯҳиҙ§жҺ§еҲ¶иҫғеҘҪпјҢжңӘи§ҒжҳҺжҳҫз§ҜеҺӢгҖӮ

10пјүиө„дә§иҙҹеҖәзҺҮпјҡ

2025е№ҙиө„дә§иҙҹеҖәзҺҮдёә25.26%пјҢз•Ҙй«ҳдәҺ2024е№ҙзҡ„20.94%пјҢд»ҚеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮиҜ„д»·пјҡВ е…¬еҸёиҙўеҠЎз»“жһ„зЁіеҒҘпјҢиҙҹеҖәж°ҙе№ідҪҺпјҢеҒҝеҖәйЈҺйҷ©е°ҸпјҢе…·еӨҮиҫғејәзҡ„иһҚиө„е’ҢжҠ—йЈҺйҷ©иғҪеҠӣгҖӮ

з»јдёҠжүҖиҝ°пјҡ

иҜҘе…¬еҸёеңЁ2025е№ҙиЎЁзҺ°еҮәжһҒејәзҡ„жҲҗй•ҝжҖ§е’ҢзӣҲеҲ©иғҪеҠӣгҖӮиҗҘдёҡ收е…Ҙе’ҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеқҮе®һзҺ°й«ҳйҖҹеўһй•ҝпјҢдё”еҲ©ж¶ҰеўһйҖҹиҝң超收е…ҘеўһйҖҹпјҢжҳҫзӨәеҮәдјҳз§Җзҡ„зӣҲеҲ©иҙЁйҮҸе’ҢжҲҗжң¬иҙ№з”ЁжҺ§еҲ¶иғҪеҠӣгҖӮROEе’ҢROICеӨ§е№…жҸҗеҚҮпјҢиө„дә§иҝҗиҗҘж•ҲзҺҮжҳҫи‘—ж”№е–„гҖӮжҜӣеҲ©зҺҮжҸҗеҚҮгҖҒжҲҗжң¬зҺҮе’Ңиҙ№з”ЁзҺҮдёӢйҷҚпјҢе…ұеҗҢжҺЁеҠЁдәҶзӣҲеҲ©иғҪеҠӣзҡ„еўһејәгҖӮзҺ°йҮ‘жөҒзҠ¶еҶөжһҒдҪіпјҢзӣҲеҲ©иҙЁйҮҸй«ҳгҖӮиө„дә§е‘ЁиҪ¬ж•ҲзҺҮжҸҗеҚҮпјҢиҙўеҠЎз»“жһ„дҝқжҢҒзЁіеҒҘгҖӮжҖ»дҪ“жқҘзңӢпјҢе…¬еҸёеӨ„дәҺеҒҘеә·гҖҒй«ҳж•Ҳзҡ„жҲҗй•ҝжңҹпјҢз»ҸиҗҘиҙЁйҮҸдјҳз§ҖпјҢиҙўеҠЎйЈҺйҷ©дҪҺпјҢе…·еӨҮиүҜеҘҪзҡ„жҠ•иө„д»·еҖје’ҢжҢҒз»ӯеҸ‘еұ•жҪңеҠӣгҖӮ

4гҖҒе“ҒзүҢиҙЁйҮҸеҸҠе®ўжҲ·иө„жәҗпјҡ

е…¬еҸёе“ҒзүҢеңЁиЎҢдёҡз»ҶеҲҶйўҶеҹҹеҶ…е…·жңүиҫғй«ҳзҡ„зҹҘеҗҚеәҰе’ҢзҫҺиӘүеәҰгҖӮе…¬еҸёдә§е“ҒжҠҖжңҜжҢҮж Үе·ІиҫҫеҲ°иЎҢдёҡйўҶе…Ҳж°ҙе№іпјҢеңЁеҗ„зұ»зІҫеҜҶе…үеӯҰжЈұй•ңгҖҒйқһзҗғйқўйҖҸй•ңгҖҒдёӯеӨ§е°әеҜёй«ҳзІҫеәҰе…үеӯҰжҷ¶еңҶзӯүеӨҡз§Қзұ»дә§е“ҒдёҠеҪўжҲҗдәҶз«һдәүдјҳеҠҝгҖӮе…¬еҸёиў«и®Өе®ҡдёәеӣҪ家зә§дё“зІҫзү№ж–°"е°Ҹе·Ёдәә"дјҒдёҡпјҲ2022е№ҙпјҢдә§е“ҒдёәзҺ»з’ғйқһзҗғйқўйҖҸй•ңзӯүпјүпјҢжү“з ҙдәҶеӣҪеӨ–еңЁжҹҗдәӣдә§е“ҒдёҠзҡ„еһ„ж–ӯгҖӮ

иҙЁйҮҸж°ҙе№іж–№йқўпјҢе…¬еҸёдә§е“ҒиғҪеӨҹиҫҫеҲ°е…·жңүиҫғејәзҡ„еёӮеңәз«һдәүеҠӣзҡ„зІҫеәҰиҰҒжұӮгҖӮдҫӢеҰӮеҫ®жЈұй•ңдә§е“Ғе°әеҜёе…¬е·®жҺ§еҲ¶еңЁ0.01mmд»ҘеҶ…пјҢи§’еәҰе…¬е·®жҺ§еҲ¶еңЁ1вҖІд»ҘеҶ…пјӣзҺ»з’ғйқһзҗғйқўйҖҸй•ңдә§е“ҒеҒҸеҝғеәҰе°ҸдәҺ2.5ОјmгҖҒйқўеһӢзІ—зіҷеәҰе°ҸдәҺ0.3ОјmпјӣдёӯеӨ§е°әеҜёи¶…и–„жҷ¶еңҶTTVе°ҸдәҺ0.2ОјmпјҢиЎЁйқўзІ—зіҷеәҰе°ҸдәҺ0.2nmгҖӮиҝҷдәӣзІҫеәҰжҢҮж ҮиҫҫеҲ°дәҶеӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮ

е®ўжҲ·еҲҶеёғж–№йқўпјҢе…¬еҸёе®ўжҲ·дё»иҰҒйӣҶдёӯеңЁж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰз”өеӯҗгҖҒе…үйҖҡдҝЎзӯүиЎҢдёҡгҖӮ2025е№ҙеүҚдә”еҗҚе®ўжҲ·й”Җе”®йўқеҗҲи®Ў112,462.41дёҮе…ғпјҢеҚ е№ҙеәҰй”Җе”®жҖ»йўқ73.21%гҖӮе…¶дёӯ第дёҖеӨ§е®ўжҲ·й”Җе”®йўқ57,293.74дёҮе…ғпјҢеҚ жҜ”37.30%пјӣ第дәҢеӨ§е®ўжҲ·й”Җе”®йўқ27,449.99дёҮе…ғпјҢеҚ жҜ”17.87%пјӣ第дёүеӨ§е®ўжҲ·й”Җе”®йўқ16,854.25дёҮе…ғпјҢеҚ жҜ”10.97%гҖӮеүҚдә”еӨ§е®ўжҲ·дёӯе®ўжҲ·еӣӣдёәж–°жҷӢеүҚдә”еӨ§е®ўжҲ·гҖӮе…¬еҸёе®ўжҲ·еӨҡдёәе…ЁзҗғзҹҘеҗҚзҡ„иЎҢдёҡеӨҙйғЁдјҒдёҡпјҢдҪҶз”ұдәҺе•ҶдёҡдҝқеҜҶеҺҹеӣ пјҢе№ҙжҠҘдёӯжңӘжҠ«йңІе…·дҪ“е®ўжҲ·еҗҚз§°гҖӮ

еӣӣгҖҒиЎҢдёҡжғ…еҶөеҸҠе…¬еҸёзҡ„еёӮеңәең°дҪҚе’Ңз«һдәүж јеұҖпјҡ

1гҖҒиЎҢдёҡзҡ„жҖ»дҪ“жғ…еҶөпјҡ

е…¬еҸёжүҖеӨ„иЎҢдёҡдёәе…үеӯҰе…үз”өеӯҗиЎҢдёҡпјҢз»ҶеҲҶиЎҢдёҡдёәзІҫеҜҶе…үеӯҰе…ғеҷЁд»¶гҖӮе…үеӯҰе…үз”өеӯҗжҠҖжңҜеә”з”ЁиҢғеӣҙе№ҝжіӣпјҢж¶үеҸҠжҳҫзӨәгҖҒжҲҗеғҸгҖҒдј ж„ҹгҖҒйҖҡдҝЎгҖҒеҚҠеҜјдҪ“гҖҒеҢ»з–—зӯүйўҶеҹҹпјҢжҳҜзҺ°д»Јз”өеӯҗдҝЎжҒҜжҠҖжңҜзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮ

дә§дёҡй“ҫж–№йқўпјҡдёҠжёёдё»иҰҒдёәе…үеӯҰеҺҹжқҗж–ҷеҲ¶йҖ пјҢеҸӮдёҺиҖ…дё»иҰҒдёәз”ҹдә§е…үеӯҰзҺ»з’ғзҡ„жқҗж–ҷдјҒдёҡпјҢе·ІеӨ„дәҺеёӮеңәжҲҗзҶҹйҳ¶ж®өпјӣдёӯжёёдёәе…үеӯҰе…ғ件еҸҠ其组件пјҢжҳҜе°Ҷе…үеӯҰзҺ»з’ғйҖҡиҝҮеҠ е·ҘгҖҒй•ҖиҶңзӯүе·Ҙиүәз”ҹдә§жҲҗе…үеӯҰе…ғ件еҸҠй•ңеӨҙзӯүдә§е“Ғзҡ„зҺҜиҠӮпјҢеҸҜеҲҶдёәдј з»ҹе…үеӯҰе…ғ件еҸҠ组件гҖҒзІҫеҜҶе…үеӯҰе…ғ件еҸҠ组件пјӣдёӢжёёиЎҢдёҡдё»иҰҒеҢ…жӢ¬ж¶Ҳиҙ№з”өеӯҗгҖҒд»ӘеҷЁд»ӘиЎЁгҖҒеҚҠеҜјдҪ“еҲ¶йҖ гҖҒиҪҰиҪҪй•ңеӨҙгҖҒжҝҖе…үеҷЁгҖҒе…үйҖҡдҝЎзӯүиЎҢдёҡгҖӮ

е…¬еҸёдҪҚдәҺдә§дёҡй“ҫдёӯжёёпјҢдёәдёӢжёёеҠҹиғҪжЁЎз»„гҖҒйӣҶжҲҗеә”з”ЁйңҖжұӮжҸҗдҫӣзІҫеҜҶе…үеӯҰе…ғеҷЁд»¶дә§е“ҒгҖӮ

2гҖҒиЎҢдёҡзҡ„еёӮеңәе®№йҮҸеҸҠжңӘжқҘеўһй•ҝйҖҹеәҰпјҡ

пјҲ1пјүж¶Ҳиҙ№з”өеӯҗйўҶеҹҹпјҡж №жҚ®IDCж•°жҚ®пјҢ2025е№ҙе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸдёә12.60дәҝеҸ°пјҢиҫғ2024е№ҙеҗҢжҜ”еўһй•ҝ1.9%гҖӮFrost&SullivanеҸ‘еёғзҡ„гҖҠе…ЁзҗғеҸҠдёӯеӣҪжүӢжҢҒжҷәиғҪеҪұеғҸи®ҫеӨҮеёӮеңәеҸ‘еұ•зҷҪзҡ®д№ҰгҖӢжҳҫзӨәпјҢд»ҘиҝҗеҠЁзӣёжңәгҖҒе…ЁжҷҜзӣёжңәгҖҒдә‘еҸ°зұ»дә§е“Ғдёәд»ЈиЎЁзҡ„жүӢжҢҒжҷәиғҪеҪұеғҸи®ҫеӨҮеёӮеңәйў„и®Ў2020-2030е№ҙеӨҚеҗҲе№ҙеўһй•ҝзҺҮпјҲCAGRпјүдёә15.9%пјҢеҲ°2030е№ҙ规模жңүжңӣиҫҫеҲ°799.3дәҝе…ғгҖӮ

пјҲ2пјүжұҪиҪҰз”өеӯҗйўҶеҹҹпјҡ2025е№ҙеәҰжҲ‘еӣҪд№ҳз”ЁиҪҰй”ҖйҮҸиҫҫ3,010.3дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ9.4%пјӣж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸзәҰ1,649дёҮиҫҶпјҢеҚ жұҪиҪҰжҖ»й”ҖйҮҸзҡ„жҜ”йҮҚеҚҮиҮі47.9%гҖӮ2025е№ҙ1иҮі7жңҲпјҢжҲ‘еӣҪе…·еӨҮз»„еҗҲй©ҫ驶иҫ…еҠ©еҠҹиғҪпјҲL2зә§пјүзҡ„д№ҳз”ЁиҪҰж–°иҪҰжё—йҖҸзҺҮе·Іиҫҫ62.58%гҖӮ

пјҲ3пјүXRйўҶеҹҹпјҡж №жҚ®IDCдәҺ2025е№ҙ12жңҲеҸ‘еёғзҡ„жҠҘе‘ҠпјҢ2025е№ҙе…Ёзҗғжү©еұ•зҺ°е®һпјҲXRпјүи®ҫеӨҮеҮәиҙ§йҮҸе°Ҷе®һзҺ°41.6%зҡ„еўһй•ҝпјҢиҫҫеҲ°1,450дёҮеҸ°гҖӮж №жҚ®Trend Forceйў„жөӢпјҢ2030е№ҙе…ЁзҗғARзңјй•ңеҮәиҙ§йҮҸжңүжңӣиҫҫеҲ°3,210дёҮеҸ°гҖӮ

пјҲ4пјүе…үйҖҡдҝЎдёҺеҚҠеҜјдҪ“йўҶеҹҹпјҡж №жҚ®Lightcountingйў„жөӢпјҢе…үжЁЎеқ—зҡ„е…ЁзҗғеёӮеңә规模еңЁ2024-2029е№ҙжҲ–е°Ҷд»Ҙ22%зҡ„еӨҚеҗҲе№ҙеқҮеўһй•ҝзҺҮдҝқжҢҒеўһй•ҝпјҢ2029е№ҙжңүжңӣзӘҒз ҙ370дәҝзҫҺе…ғгҖӮ

пјҲ5пјүе…үеӯҰд»ӘеҷЁйўҶеҹҹпјҡдј з»ҹе…үеӯҰд»ӘеҷЁз«һдәүж јеұҖе’ҢеёӮеңәйңҖжұӮзӣёеҜ№зЁіе®ҡпјҢйў„жңҹеҸ—з»ҸжөҺе‘ЁжңҹжіўеҠЁеҪұе“Қиҫғе°ҸпјҢдҪҶйҡҫд»ҘеҮәзҺ°зҲҶеҸ‘ејҸеўһй•ҝгҖӮ

3гҖҒе…¬еҸёзҡ„еёӮеңәең°дҪҚпјҡ

е…¬еҸёж·ұиҖ•е…үеӯҰиЎҢдёҡеӨҡе№ҙпјҢеңЁзІҫеҜҶзҺ»з’ғе…үеӯҰе…ғ件еҠ е·Ҙж–№йқўе…·еӨҮзӘҒеҮәзҡ„з«һдәүдјҳеҠҝе’ҢиҮӘдё»еҲӣж–°иғҪеҠӣгҖӮж №жҚ®дёӯеӣҪе…үеӯҰе…үз”өеӯҗиЎҢдёҡеҚҸдјҡжҠҘе‘ҠпјҢе…¬еҸёеңЁе…үеӯҰдә§дёҡй“ҫдёӯеӨ„дәҺдёӯжёёзІҫеҜҶе…үеӯҰе…ғ件еҸҠ组件зҺҜиҠӮгҖӮ

е…¬еҸёеңЁз»ҶеҲҶйўҶеҹҹеҶ…жү“йҖ еҮәдәҶжҠҖжңҜиғҪеҠӣеҚ“и¶Ҡзҡ„е“ҒзүҢеҪўиұЎпјҢе…·жңүиҫғй«ҳзҡ„еёӮеңәе’ҢиЎҢдёҡең°дҪҚгҖӮе…¬еҸёж ёеҝғз«һдәүеҠӣж¶үеҸҠзі»з»ҹи®ҫи®ЎгҖҒе…ій”®е·ҘиүәгҖҒиҙЁйҮҸжҺ§еҲ¶гҖҒйҮҸдә§и§„жЁЎгҖҒж ёеҝғи®ҫеӨҮзӯүеӨҡдёӘзҺҜиҠӮпјҢеңЁеҗ„зұ»зІҫеҜҶе…үеӯҰжЈұй•ңгҖҒйқһзҗғйқўйҖҸй•ңгҖҒдёӯеӨ§е°әеҜёй«ҳзІҫеәҰе…үеӯҰжҷ¶еңҶзӯүеӨҡз§Қзұ»дә§е“ҒжҠҖжңҜжҢҮж Үе·ІиҫҫеҲ°иЎҢдёҡйўҶе…Ҳж°ҙе№ігҖӮ

е…·дҪ“еёӮеңәеҚ жңүзҺҮж–№йқўпјҢе№ҙжҠҘжңӘжҠ«йңІе…·дҪ“зҡ„еёӮеңәеҚ жңүзҺҮж•°жҚ®гҖӮдҪҶд»Һе®ўжҲ·йӣҶдёӯеәҰжқҘзңӢпјҢе…¬еҸёеҜ№з¬¬дёҖеӨ§е®ўжҲ·й”Җе”®еҚ жҜ”иҫҫ37.30%пјҢеүҚдә”еӨ§е®ўжҲ·еҚ жҜ”73.21%пјҢжҳҫзӨәе…¬еҸёеңЁж ёеҝғе®ўжҲ·дёӯеҚ жҚ®дәҶйҮҚиҰҒдҫӣеә”е•Ҷең°дҪҚгҖӮ

4гҖҒе…¬еҸёзҡ„з«һдәүеҜ№жүӢпјҡ

е№ҙжҠҘдёӯжңӘжҳҺзЎ®еҲ—еҮәе…·дҪ“з«һдәүеҜ№жүӢеҗҚз§°гҖӮдҪҶд»ҺиЎҢдёҡжҸҸиҝ°жқҘзңӢпјҢе…үеӯҰе…үз”өеӯҗиЎҢдёҡз«һдәүж јеұҖе‘ҲзҺ°д»ҘдёӢзү№зӮ№пјҡ欧зҫҺж—Ҙйҹ©зӯүеӣҪеңЁзӣёе…іжҠҖжңҜгҖҒи®ҫеӨҮзӯүж–№йқўжӢҘжңүиҫғдёәжҳҺжҳҫзҡ„дјҳеҠҝпјӣдәҡжҙІиҢғеӣҙеҶ…еҗ„дёӘең°еҢәдҫқжүҳжҲҗзҶҹзҡ„е·ҘдёҡдҪ“зі»еңЁеҲ¶йҖ еҠ е·ҘзҺҜиҠӮе»әз«ӢдәҶе®ҢеӨҮзҡ„дә§дёҡй“ҫгҖӮеӣҪеҶ…е…үеӯҰе…ғ件иЎҢдёҡдјҒдёҡдј—еӨҡпјҢдҪҶеңЁй«ҳз«ҜзІҫеҜҶе…үеӯҰе…ғ件йўҶеҹҹпјҢиғҪеӨҹиҝӣе…ҘеӣҪйҷ…зҹҘеҗҚе®ўжҲ·дҫӣеә”й“ҫзҡ„дјҒдёҡзӣёеҜ№иҫғе°‘гҖӮ

5гҖҒе…¬еҸёеҜ№дәҺз«һдәүеҜ№жүӢзҡ„з«һдәүдјҳеҠҝпјҡ

пјҲ1пјүжҠҖжңҜз ”еҸ‘дёҺе·Ҙиүәж•ҙеҗҲдјҳеҠҝпјҡе…¬еҸёжҺҢжҸЎдәҶд»Һе…үеӯҰеҶ·еҠ е·ҘгҖҒзғӯжЁЎеҺӢеҲ°жҷ¶еңҶеҲ¶йҖ гҖҒеҚҠеҜјдҪ“е·Ҙиүәзҡ„е…Ёй“ҫжқЎж ёеҝғжҠҖжңҜпјҢе…·еӨҮи·Ёе·ҘиүәгҖҒи·Ёдә§е“Ғзҡ„еӨҡж ·еҢ–ж•ҙеҗҲиғҪеҠӣпјҢиғҪеӨҹж»Ўи¶іе®ўжҲ·еҜ№зІҫеҜҶеҢ–гҖҒйӣҶжҲҗеҢ–гҖҒеҫ®е°ҸеҢ–зҡ„иҰҒжұӮгҖӮ

пјҲ2пјүе®ўжҲ·и®ӨиҜҒдёҺзІҳжҖ§дјҳеҠҝпјҡе…үеӯҰе…ғеҷЁд»¶иЎҢдёҡе®ўжҲ·и®ӨиҜҒе‘Ёжңҹй•ҝгҖҒй—Ёж§ӣй«ҳпјҢе…¬еҸёе·Іиҝӣе…ҘеӨҡ家全зҗғзҹҘеҗҚиЎҢдёҡеӨҙйғЁдјҒдёҡзҡ„дҫӣеә”й“ҫдҪ“зі»пјҢе®ўжҲ·з»“жһ„зЁіе®ҡпјҢж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯжңҹеҶ…зӘҒз ҙгҖӮ

пјҲ3пјүйҮҸдә§иғҪеҠӣдёҺиҙЁйҮҸз®ЎжҺ§дјҳеҠҝпјҡе…¬еҸёе…·еӨҮеӨ§и§„жЁЎе®ҡеҲ¶еҢ–йҮҸдә§иғҪеҠӣпјҢйҖҡиҝҮISO 9001гҖҒIATF 16949и®ӨиҜҒпјҢдә§е“ҒиүҜзҺҮе’ҢзЁіе®ҡжҖ§иҫҫеҲ°иҫғй«ҳж°ҙе№ігҖӮ

пјҲ4пјүдә§е“ҒеёғеұҖдёҺеҝ«йҖҹе“Қеә”дјҳеҠҝпјҡе…¬еҸёдә§е“Ғзұ»еһӢдё°еҜҢгҖҒи§„ж јйҪҗе…ЁпјҢиҰҶзӣ–ж•°еҚғз§Қдә§е“ҒпјҢиғҪеӨҹеҝ«йҖҹе“Қеә”е®ўжҲ·е·®ејӮеҢ–йңҖжұӮпјҢйҖӮеә”еёӮеңәеҸҳеҢ–гҖӮ

пјҲ5пјүжҲҗжң¬дёҺ规模дјҳеҠҝпјҡйҡҸзқҖдёҡеҠЎи§„жЁЎжү©еј пјҢе…¬еҸё"规模ж•Ҳеә”"йҖҗжӯҘйҮҠж”ҫпјҢжҜӣеҲ©зҺҮжҢҒз»ӯжҸҗеҚҮпјҢе…·еӨҮжҲҗжң¬йўҶе…ҲдјҳеҠҝгҖӮ

дә”гҖҒAIеҲҶжһҗзҡ„жңӘжқҘдёүе№ҙпјҲ2026е№ҙгҖҒ2027е№ҙе’Ң2028е№ҙпјүзҡ„еҲ©ж¶ҰеҸҜиғҪзҡ„еўһй•ҝжғ…еҶөпјҡ

еҹәдәҺе№ҙжҠҘдҝЎжҒҜпјҢеҜ№е…¬еҸёжңӘжқҘдёүе№ҙеҲ©ж¶Ұеўһй•ҝжғ…еҶөиҝӣиЎҢжҺЁжөӢеҲҶжһҗпјҡ

1гҖҒдә§иғҪжү©еј дёҺйЎ№зӣ®жҺЁиҝӣпјҡ

пјҲ1пјүеҫ®жЈұй•ңдә§дёҡеҹәең°жү©дә§йЎ№зӣ®пјҡиҜҘйЎ№зӣ®дёәеӢҹйӣҶиө„йҮ‘еҸҳжӣҙз”ЁйҖ”йЎ№зӣ®пјҢи®ЎеҲ’жҠ•иө„жҖ»йўқ23,538.86дёҮе…ғпјҢжҲӘиҮі2025е№ҙжң«зҙҜи®ЎжҠ•е…Ҙ23,905.91дёҮе…ғпјҢжҠ•е…ҘиҝӣеәҰ101.56%пјҢе·ІиҫҫеҲ°йў„е®ҡеҸҜдҪҝз”ЁзҠ¶жҖҒпјҲ2024е№ҙ7жңҲпјүгҖӮиҜҘйЎ№зӣ®дё»иҰҒйқўеҗ‘жҷәиғҪжүӢжңәжҪңжңӣејҸж‘„еғҸеӨҙжЁЎз»„зҡ„еҫ®жЈұй•ңдә§е“ҒпјҢ2025е№ҙеҫ®жЈұй•ңдә§е“ҒйңҖжұӮе·Іе‘ҲзҺ°иҝӣдёҖжӯҘжү©еј жҖҒеҠҝпјҢ2026е№ҙиҜҘйЎ№зӣ®дә§иғҪжңүжңӣе…ЁйқўйҮҠж”ҫгҖӮ

пјҲ2пјүи“қеҲӣе…үз”өж–°еҺӮжҲҝе·ҘзЁӢпјҡйў„з®—ж•°22,380дёҮе…ғпјҢ2025е№ҙжң«зҙҜи®ЎжҠ•е…Ҙ21,641.38дёҮе…ғпјҢе·ҘзЁӢиҝӣеәҰ97%пјҢйў„и®Ў2026е№ҙе°Ҷе…ЁйқўжҠ•дә§гҖӮи“қеҲӣе…үз”өдёәе…¬еҸё2024е№ҙж–°еҲӣз«Ӣзҡ„е…Ёиө„еӯҗе…¬еҸёпјҢжіЁеҶҢиө„жң¬е·ІеўһиҮі35,000дёҮе…ғпјҢдё»иҰҒдёҡеҠЎдёәе…үеӯҰзҺ»з’ғгҖҒе…үеӯҰд»ӘеҷЁгҖҒе…үз”өеӯҗеҷЁд»¶зҡ„еҲ¶йҖ й”Җе”®гҖӮ

пјҲ3пјүй«ҳзІҫеәҰзҺ»з’ғжҷ¶еңҶдә§дёҡеҹәең°е»әи®ҫйЎ№зӣ®пјҡйў„з®—ж•°34,138.16дёҮе…ғпјҢз”ұдәҺVR/ARдёӢжёёз»Ҳз«Ҝдә§е“ҒеёӮеңәжҺЁиҝӣиҠӮеҘҸдёҚеҸҠйў„жңҹпјҢйЎ№зӣ®еӨ„дәҺзЁіжӯҘжҺЁиҝӣйҳ¶ж®өпјҢзӣ®еүҚдҪҝз”ЁиҮӘжңүиө„йҮ‘жҠ•иө„гҖӮйҡҸзқҖARзңјй•ңеёӮеңәйҖҗжӯҘиө·йҮҸпјҢиҜҘйЎ№зӣ®жңӘжқҘжңүжңӣиҙЎзҢ®еўһйҮҸгҖӮ

пјҲ4пјүе…¬еҸёеңЁз ”йЎ№зӣ®е…ұ22дёӘпјҢе…¶дёӯеӨҡдёӘйЎ№зӣ®еӨ„дәҺ"е®һйҷ…иҝҗз”Ё"йҳ¶ж®өпјҢеҢ…жӢ¬йқһзҗғйқўй•ңзүҮеҒҸеҝғзІҫеәҰжҸҗеҚҮз ”еҸ‘йЎ№зӣ®гҖҒй«ҳеҖҚе…үеӯҰеҸҳз„ҰжүӢжңәж‘„еғҸеӨҙз”Ёиғ¶еҗҲеҫ®жЈұй•ңжҠҖжңҜз ”еҸ‘йЎ№зӣ®гҖҒARжҷәиғҪз©ҝжҲҙж ёеҝғе…үеӯҰе…ғеҷЁд»¶з ”еҸ‘гҖҒдёүиғ¶еҗҲй«ҳжҠҳе°„зҺҮжқҗж–ҷеҫ®жЈұй•ңз ”еҸ‘йЎ№зӣ®гҖҒзҺ»з’ғйқһзҗғйқўй«ҳжҖ§иғҪж‘„еҪұй•ңеӨҙзӯүпјҢиҝҷдәӣйЎ№зӣ®еңЁ2026-2028е№ҙйҷҶз»ӯйҮҸдә§е°ҶеёҰжқҘдёҡз»©еўһйҮҸгҖӮ

2гҖҒдёӢжёёиЎҢдёҡеўһй•ҝй©ұеҠЁпјҡ

пјҲ1пјүжҷәиғҪжүӢжңәеҫ®жЈұй•ңпјҡе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸдҝқжҢҒзЁіе®ҡпјҢжҪңжңӣејҸж‘„еғҸеӨҙжё—йҖҸзҺҮжҢҒз»ӯжҸҗеҚҮпјҢе…¬еҸёеҫ®жЈұй•ңдә§е“Ғе·ІиҺ·ж ёеҝғе®ўжҲ·и®ӨеҸҜпјҢйңҖжұӮжңүжңӣжҢҒз»ӯеўһй•ҝгҖӮ

пјҲ2пјүе…үйҖҡдҝЎйқһзҗғйқўйҖҸй•ңпјҡAIз®—еҠӣйңҖжұӮзҲҶеҸ‘еёҰеҠЁй«ҳйҖҹе…үжЁЎеқ—еёӮеңәд»Ҙ22%зҡ„CAGRеўһй•ҝпјҢе…¬еҸёйқһзҗғйқўйҖҸй•ңдә§е“Ғе·Іе……еҲҶе“Қеә”дёӢжёёе…үйҖҡдҝЎеёӮеңәеҝ«йҖҹеўһй•ҝзҡ„йңҖжұӮгҖӮ

пјҲ3пјүARе…үеӯҰжҷ¶еңҶпјҡIDCйў„жөӢ2025е№ҙе…ЁзҗғXRи®ҫеӨҮеҮәиҙ§йҮҸеўһй•ҝ41.6%пјҢTrend Forceйў„жөӢ2030е№ҙе…ЁзҗғARзңјй•ңеҮәиҙ§йҮҸиҫҫ3,210дёҮеҸ°гҖӮе…¬еҸёжҳҫзӨәзұ»жҷ¶еңҶгҖҒеҚҠеҜјдҪ“зұ»жҷ¶еңҶдә§е“ҒеёӮеңәйңҖжұӮеқҮжңүеўһеҠ пјҢйҡҸзқҖARеёӮеңәзҲҶеҸ‘пјҢиҜҘдёҡеҠЎжңүжңӣжҲҗдёәйҮҚиҰҒеўһй•ҝзӮ№гҖӮ

3гҖҒеҲ©ж¶Ұеўһй•ҝйў„жөӢпјҡ

еҹәдәҺд»ҘдёҠеҲҶжһҗпјҢеҜ№жңӘжқҘдёүе№ҙеҲ©ж¶Ұеўһй•ҝиҝӣиЎҢеӨ§иҮҙжҺЁжөӢпјҡ

2026е№ҙпјҡйў„и®ЎеҮҖеҲ©ж¶Ұеўһй•ҝзәҰ35%-45%гҖӮеўһй•ҝдё»иҰҒжқҘиҮӘпјҡпјҲ1пјүеҫ®жЈұй•ңдә§дёҡеҹәең°жү©дә§йЎ№зӣ®дә§иғҪе…ЁйқўйҮҠж”ҫпјҢеҸ еҠ жҷәиғҪжүӢжңәжҪңжңӣејҸж‘„еғҸеӨҙжё—йҖҸзҺҮжҸҗеҚҮеёҰжқҘзҡ„иЎҢдёҡиҮӘ然еўһй•ҝпјҢйў„и®ЎиҙЎзҢ®зәҰ15-20%зҡ„еўһй•ҝпјӣпјҲ2пјүи“қеҲӣе…үз”өж–°еҺӮжҲҝжҠ•дә§пјҢж–°еўһдә§иғҪиҙЎзҢ®зәҰ5-8%зҡ„еўһй•ҝпјӣпјҲ3пјүе…үйҖҡдҝЎйқһзҗғйқўйҖҸй•ңдёҡеҠЎжҢҒз»ӯеҸ—зӣҠдәҺAIз®—еҠӣеҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢиЎҢдёҡй«ҳеўһй•ҝеёҰеҠЁзәҰ10-15%зҡ„еўһй•ҝгҖӮйў„и®Ў2026е№ҙеҮҖеҲ©ж¶ҰзәҰ5.25-5.65дәҝе…ғгҖӮ

2027е№ҙпјҡйў„и®ЎеҮҖеҲ©ж¶Ұеўһй•ҝзәҰ30%-40%гҖӮеўһй•ҝдё»иҰҒжқҘиҮӘпјҡпјҲ1пјүARе…үеӯҰжҷ¶еңҶдёҡеҠЎйҡҸзқҖARзңјй•ңеёӮеңәж”ҫйҮҸе®һзҺ°еҝ«йҖҹеўһй•ҝпјҢйў„и®ЎиҙЎзҢ®зәҰ10-15%зҡ„еўһй•ҝпјӣпјҲ2пјүеҫ®жЈұй•ңгҖҒйқһзҗғйқўйҖҸй•ңзӯүдёҡеҠЎжҢҒз»ӯзЁіеҒҘеўһй•ҝпјҢиҙЎзҢ®зәҰ15-20%зҡ„еўһй•ҝпјӣпјҲ3пјүй«ҳзІҫеәҰзҺ»з’ғжҷ¶еңҶйЎ№зӣ®иӢҘдёӢжёёеёӮеңәеӣһжҡ–пјҢжңүжңӣиҙЎзҢ®еўһйҮҸгҖӮйў„и®Ў2027е№ҙеҮҖеҲ©ж¶ҰзәҰ6.80-7.90дәҝе…ғгҖӮ

2028е№ҙпјҡйў„и®ЎеҮҖеҲ©ж¶Ұеўһй•ҝзәҰ25%-35%гҖӮеўһй•ҝдё»иҰҒжқҘиҮӘпјҡпјҲ1пјүAR/VRе…үеӯҰе…ғ件иҝӣе…Ҙй«ҳйҖҹеўһй•ҝжңҹпјҢе…¬еҸёеүҚжңҹеёғеұҖзҡ„ARжҷәиғҪз©ҝжҲҙж ёеҝғе…үеӯҰе…ғеҷЁд»¶гҖҒй«ҳжҠҳе°„зҺҮзҺ»з’ғжҷ¶еңҶзӯүйЎ№зӣ®е…ЁйқўйҮҸдә§пјҢиҙЎзҢ®зәҰ15-20%зҡ„еўһй•ҝпјӣпјҲ2пјүжұҪиҪҰз”өеӯҗйўҶеҹҹжҷәиғҪй©ҫ驶渗йҖҸзҺҮжҸҗеҚҮеёҰеҠЁиҪҰиҪҪе…үеӯҰе…ғ件йңҖжұӮпјҢиҙЎзҢ®зәҰ5-8%зҡ„еўһй•ҝпјӣпјҲ3пјүдј з»ҹдёҡеҠЎдҝқжҢҒзЁіе®ҡеўһй•ҝгҖӮйў„и®Ў2028е№ҙеҮҖеҲ©ж¶ҰзәҰ8.50-10.70дәҝе…ғгҖӮ

дёүе№ҙе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮпјҲCAGRпјүйў„жөӢпјҡеҹәдәҺ2025е№ҙеҮҖеҲ©ж¶Ұ3.89дәҝе…ғпјҢ2028е№ҙйў„и®ЎеҮҖеҲ©ж¶Ұ8.50-10.70дәҝе…ғпјҢдёүе№ҙе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮзәҰдёә30%-38%гҖӮ

йңҖиҰҒиҜҙжҳҺзҡ„жҳҜпјҢд»ҘдёҠйў„жөӢеҹәдәҺеҪ“еүҚиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝе’Ңе…¬еҸёдә§иғҪ规еҲ’пјҢе®һйҷ…дёҡз»©еҸҜиғҪеҸ—е®Ҹи§Ӯз»ҸжөҺжіўеҠЁгҖҒдёӢжёёйңҖжұӮеҸҳеҢ–гҖҒиЎҢдёҡз«һдәүеҠ еү§гҖҒең°зјҳж”ҝжІ»йЈҺйҷ©зӯүеӣ зҙ еҪұе“ҚиҖҢеӯҳеңЁдёҚзЎ®е®ҡжҖ§гҖӮзү№еҲ«жҳҜе…¬еҸёеӯҳеңЁеӨ§е®ўжҲ·дҫқиө–йЈҺйҷ©пјҲ第дёҖеӨ§е®ўжҲ·еҚ жҜ”37.30%пјүпјҢиӢҘдё»иҰҒе®ўжҲ·и®ўеҚ•жіўеҠЁе°ҶеҜ№дёҡз»©дә§з”ҹиҫғеӨ§еҪұе“ҚгҖӮжӯӨеӨ–пјҢAR/VRеёӮеңәеҸ‘еұ•йҖҹеәҰгҖҒе…үйҖҡдҝЎиЎҢдёҡиө„жң¬ејҖж”Ҝе‘Ёжңҹзӯүеӣ зҙ д№ҹе°ҶеҪұе“Қе®һйҷ…еўһй•ҝжғ…еҶөгҖӮ

йў„жөӢе…¬еҸёеҸ‘еұ•йҖҹеәҰпјҡ

1гҖҒPEGдј°еҖјжі•пјҡ

йқҷжҖҒPEгҖҒеҠЁжҖҒPEгҖҒжңҖж–°д»·еҲҶеҲ«дёәпјҡ73.77гҖҒ73.77гҖҒ70.67гҖӮ

жіЁпјҡ$и“қзү№е…үеӯҰ$йқһдёәдәҡжҖқз»ҙжҢҒд»“иӮЎгҖӮ

жіЁж„Ҹпјҡ

1гҖҒжң¬иӮЎжҳҜжҢүгҖҠ科еӯҰжҠ•иө„жі•------д»·еҖјжҠ•иө„4.0гҖӢйҖүжӢ©дә§з”ҹпјҢжңӘжқҘдёҚеҸҜйў„жөӢпјҢжІЎжңүдәәеҸҜд»ҘжҠјдёӯдёҖж”ҜиӮЎдёҖе®ҡжҢЈй’ұпјҢжҠ•иө„йңҖиҰҒз»„еҗҲжқҘ规йҒҝжҠје®қзҡ„йЈҺйҷ©пјҢиӮЎзҘЁиҜ„дј°жҠҘе‘ҠеҸӘжҳҜе®ҢжҲҗдәҶиӮЎзҘЁжҠ•иө„зҡ„第дёҖжӯҘпјҢз”Ёжң¬ж–№жі•йҖүжӢ©зҡ„иӮЎзҘЁпјҢд№ҹеҸӘйҖӮеҗҲ科еӯҰжҠ•иө„жі•жқҘиҝӣиЎҢжҠ•иө„ж“ҚдҪңгҖӮ

2гҖҒж–Үдёӯзҡ„Kзәҝеӣҫд»ҘеҸҠвҖңд»ҠеӨ©жңҖж–°еёӮеңәдј°еҖјвҖқеқҮдёәдәҡжҖқз»ҙж’°еҶҷжӯӨжҠҘе‘Ҡж—¶зҡ„еҚіж—¶ж•°жҚ®пјҢеҸҜиғҪдёҺеҪ“еӨ©зҡ„收зӣҳиЎҢжғ…жңүеҮәе…ҘпјҢ敬иҜ·жіЁж„ҸгҖӮ

3гҖҒдј°еҖје№¶дёҚжҳҜжҒ’е®ҡдёҚеҠЁзҡ„ж•°жҚ®пјҢиҖҢжҳҜдјҡйҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»иҖҢеҸ‘з”ҹеҸҳеҠЁпјҢиҝҷжҳҜдәҡжҖқз»ҙжңҖж–°зҡ„з ”з©¶жҲҗжһңпјҢйҒ“зҗҶеҫҲз®ҖеҚ•пјҡеёӮеңәйЈҺйҷ©еҒҸеҘҪеҜ№дј°еҖјжңүдёҖе®ҡзҡ„еҪұе“Қ------зҗҶи®әдёҠжңҖ科еӯҰзҡ„дј°еҖјж–№жі•иҮӘз”ұеҮҖзҺ°йҮ‘жөҒжҠҳзҺ°жі•зҡ„жҠҳзҺ°зҺҮе°ұжҳҜеӣ дёәдәә们зҡ„йЈҺйҷ©еҒҸеҘҪиҖҢеҸ‘з”ҹеҸҳеҠЁзҡ„пјҢ并йқһдёҖдёӘе®ҡеҖјпјҢе°Ҫз®ЎеңЁдёҖе®ҡж—¶жңҹеҶ…еҸҳеҢ–дёҚеӨ§пјҢдҪҶжҳҜйҡҸзқҖж—¶й—ҙе‘Ёжңҹзҡ„жӢүй•ҝжҲ–иҖ…еёӮеңәйЈҺйҷ©еҒҸеҘҪзҡ„еҸҳеҠЁпјӣеҗҢж—¶йҡҸзқҖдәә们еҜ№иӮЎзҘЁдёүе№ҙеҸ‘еұ•йў„жңҹзҡ„еҸҳеҢ–пјҢзӯүзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢдј°еҖје°ұдјҡеҸ‘з”ҹиҫғеӨ§зҡ„еҒҸ移гҖӮ