жҠҘе‘ҠеҸ‘еёғж—Ҙжңҹпјҡ2026е№ҙ04жңҲ20ж—Ҙ

жҠҘе‘ҠеҗҚз§°пјҡгҖҠеӣҪдҝЎиҜҒеҲё-иҙўжҠҘзӮ№иҜ„пјҡдјҹжҳҹиӮЎд»ҪпјҲ002003.SZпјү-2025е№ҙ收е…ҘзЁіеҒҘеўһй•ҝпјҢеҲҶзәўзҺҮиҫҫ92%гҖӢ

иҜҒеҲёеҲҶжһҗеёҲпјҡдёҒиҜ—жҙҒпјҲS0980520040004пјүгҖҒеҲҳдҪізҗӘпјҲS0980523070003пјү

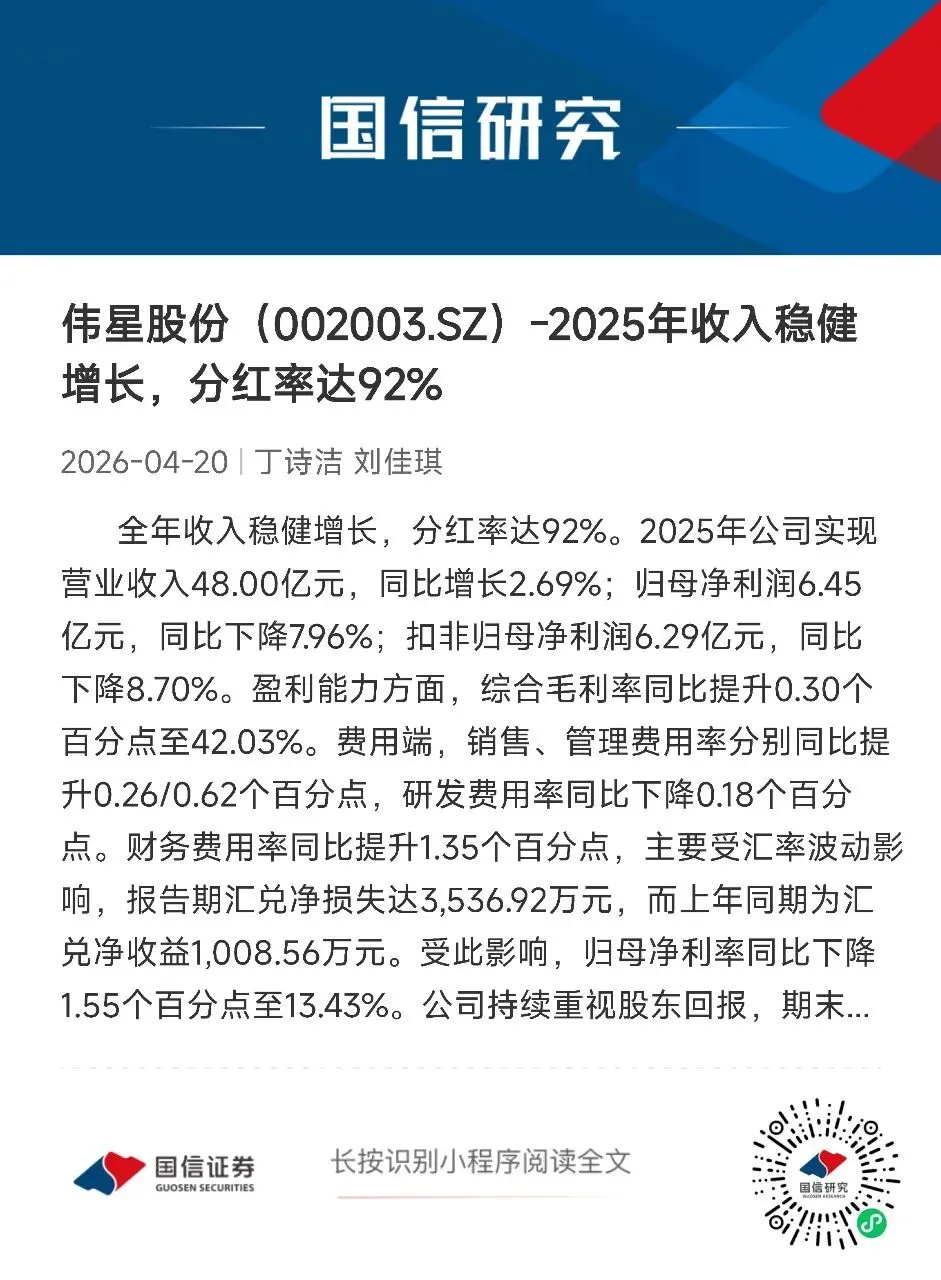

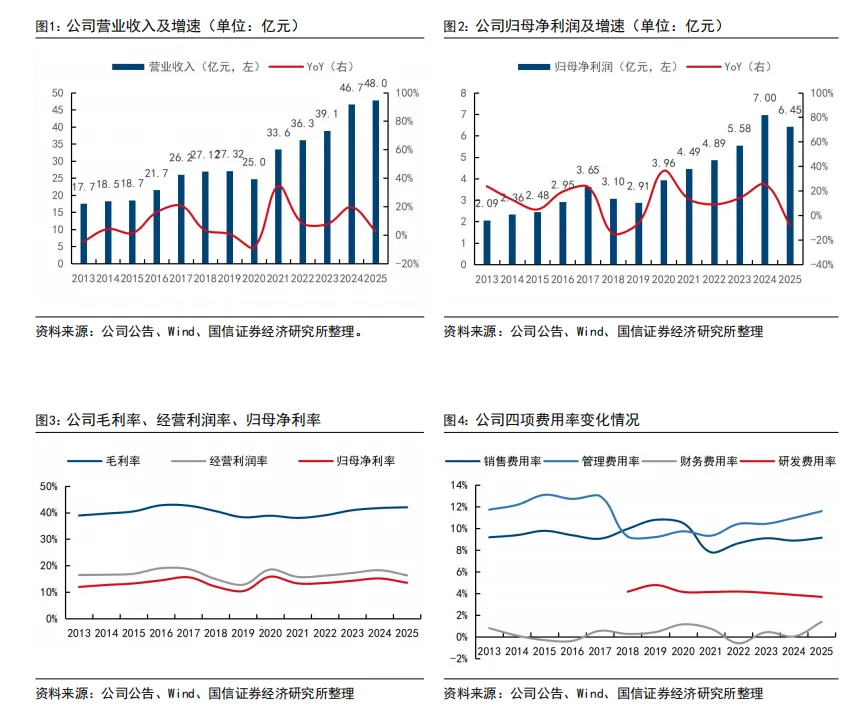

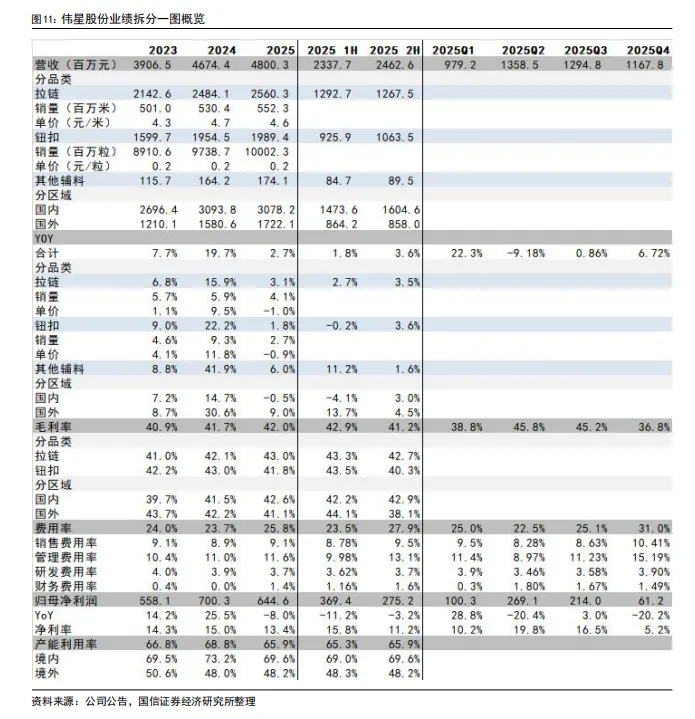

е…Ёе№ҙ收е…ҘзЁіеҒҘеўһй•ҝпјҢеҲҶзәўзҺҮиҫҫ92%гҖӮ2025е№ҙе…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ48.00дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.69%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ6.45дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ7.96%пјӣжүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶Ұ6.29дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ8.70%гҖӮзӣҲеҲ©иғҪеҠӣж–№йқўпјҢз»јеҗҲжҜӣеҲ©зҺҮеҗҢжҜ”жҸҗеҚҮ0.30дёӘзҷҫеҲҶзӮ№иҮі42.03%гҖӮиҙ№з”Ёз«ҜпјҢй”Җе”®гҖҒз®ЎзҗҶиҙ№з”ЁзҺҮеҲҶеҲ«еҗҢжҜ”жҸҗеҚҮ0.26/0.62дёӘзҷҫеҲҶзӮ№пјҢз ”еҸ‘иҙ№з”ЁзҺҮеҗҢжҜ”дёӢйҷҚ0.18дёӘзҷҫеҲҶзӮ№гҖӮиҙўеҠЎиҙ№з”ЁзҺҮеҗҢжҜ”жҸҗеҚҮ1.35дёӘзҷҫеҲҶзӮ№пјҢдё»иҰҒеҸ—жұҮзҺҮжіўеҠЁеҪұе“ҚпјҢжҠҘе‘ҠжңҹжұҮе…‘еҮҖжҚҹеӨұиҫҫ3,536.92дёҮе…ғпјҢиҖҢдёҠе№ҙеҗҢжңҹдёәжұҮе…‘еҮҖ收зӣҠ1,008.56дёҮе…ғгҖӮеҸ—жӯӨеҪұе“ҚпјҢеҪ’жҜҚеҮҖеҲ©зҺҮеҗҢжҜ”дёӢйҷҚ1.55дёӘзҷҫеҲҶзӮ№иҮі13.43%гҖӮе…¬еҸёжҢҒз»ӯйҮҚи§ҶиӮЎдёңеӣһжҠҘпјҢжңҹжң«жӢҹжҜҸ10иӮЎжҙҫжҒҜ4.00е…ғпјҲеҗ«зЁҺпјүпјҢеҸ еҠ е·Іе®һж–Ҫзҡ„дёӯжңҹеҲҶзәўпјҢ2025е№ҙеәҰзҙҜи®ЎзҺ°йҮ‘еҲҶзәўжҖ»йўқйў„и®Ўдёә5.92дәҝе…ғпјҢеҲҶзәўзҺҮиҫҫ91.91%гҖӮ

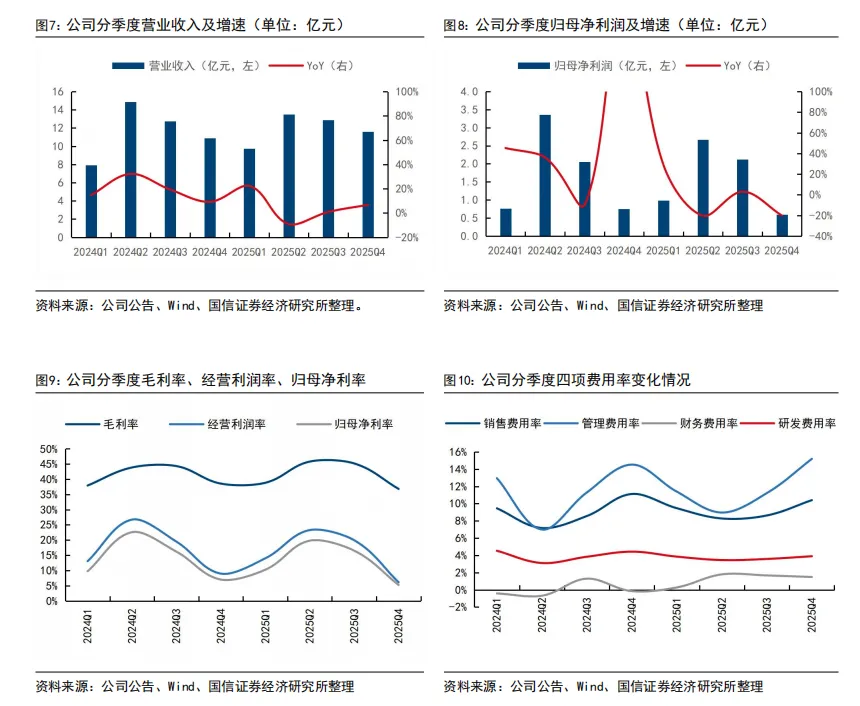

еӣӣеӯЈеәҰ收е…ҘеўһйҖҹеӣһеҚҮпјҢдҪҶжұҮзҺҮжіўеҠЁиҮҙеҲ©ж¶ҰжүҝеҺӢгҖӮ第еӣӣеӯЈеәҰ收е…ҘеҗҢжҜ”еўһй•ҝ6.72%иҮі11.68дәҝе…ғпјҢе‘ҲзҺ°еӨҚиӢҸжҖҒеҠҝпјҢдё»иҰҒеҫ—зӣҠдәҺеӨ©ж°”иҪ¬еҶ·еҗҺеӣҪеҶ…еҶ¬иЈ…иЎҘеҚ•йңҖжұӮеӣһжҡ–гҖӮеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ20.17%иҮі0.61дәҝе…ғпјҢдё»иҰҒеҸ—жҜӣеҲ©зҺҮдёӢж»‘е’ҢиҙўеҠЎиҙ№з”ЁзҺҮеўһеҠ еҪұе“ҚгҖӮе…¶дёӯпјҢжҜӣеҲ©зҺҮдёӢж»‘1.74зҷҫеҲҶзӮ№иҮі36.82%пјҢдё»иҰҒеҸ—еҺҹжқҗж–ҷжҲҗжң¬дёҠж¶Ёе°Өе…¶жҳҜйҮ‘еұһзәҪжүЈжқҗж–ҷдёҠж¶ЁгҖҒеҸҠжө·иҝҗиҙ№дёҠж¶ЁеҪұе“ҚпјӣиҙўеҠЎиҙ№з”ЁзҺҮеҗҢжҜ”+1.64зҷҫеҲҶзӮ№пјҢдё»иҰҒеҸ—жұҮзҺҮжіўеҠЁеҜјиҮҙзҡ„жұҮе…‘жҚҹеӨұеҪұе“ҚгҖӮ

еӣҪйҷ…еёӮеңә收е…Ҙеҝ«йҖҹеўһй•ҝпјҢжӢүй“ҫдёҡеҠЎиЎЁзҺ°дјҳдәҺй’®жүЈгҖӮ1пјүеҲҶе“Ғзұ»пјҡжӢүй“ҫ/й’®жүЈж”¶е…ҘеҲҶеҲ«еҗҢжҜ”+3.07%/+1.79%иҮі25.60/19.89дәҝе…ғпјӣжӢүй“ҫдёҡеҠЎжҜӣеҲ©зҺҮеҗҢжҜ”жҸҗеҚҮ0.87дёӘзҷҫеҲҶзӮ№иҮі42.99%пјҢиҖҢй’®жүЈдёҡеҠЎжҜӣеҲ©зҺҮеҗҢжҜ”дёӢйҷҚ1.20дёӘзҷҫеҲҶзӮ№иҮі41.76%гҖӮ2пјүеҲҶеҢәеҹҹпјҡеӣҪеҶ…еёӮеңә收е…ҘеҗҢжҜ”-0.51%иҮі30.78дәҝе…ғгҖӮеӣҪйҷ…еёӮеңәеңЁжө·еӨ–з”ҹдә§еҹәең°дјҳеҠҝзҡ„еҸ‘жҢҘдёӢпјҢе®һзҺ°йҖҶеҠҝеўһй•ҝпјҢ收е…ҘеҗҢжҜ”+8.95%иҮі17.22дәҝе…ғпјҢ收е…ҘеҚ жҜ”жҸҗеҚҮиҮі35.88%гҖӮ3пјүдә§иғҪпјҡдә§иғҪжү©еј зЁіжӯҘжҺЁиҝӣпјҢдҪҶеҲ©з”ЁзҺҮжңүжүҖдёӢж»‘гҖӮ2025е№ҙпјҢй’®жүЈжҖ»дә§иғҪжҸҗеҚҮиҮі126дәҝзІ’пјҲ2024е№ҙдёә120дәҝзІ’пјүпјҢжӢүй“ҫжҖ»дә§иғҪжҸҗеҚҮиҮі10дәҝзұіпјҲ2024е№ҙдёә9.1дәҝзұіпјүгҖӮдҪҶеҸ—е®Ҹи§ӮзҺҜеўғеҪұе“ҚпјҢжҖ»дә§иғҪеҲ©з”ЁзҺҮеҗҢжҜ”дёӢйҷҚ2.9дёӘзҷҫеҲҶзӮ№иҮі65.92%гҖӮи¶ҠеҚ—з”ҹдә§еҹәең°е°ҡеӨ„дә§иғҪзҲ¬еқЎйҳ¶ж®өпјҢжҠҘе‘ҠжңҹдәҸжҚҹ2,973.97дёҮе…ғпјҢдҪҶз»ҸиҗҘжҖ§дәҸжҚҹеңЁжҢҒз»ӯ收зӘ„пјҢйў„и®Ў2026е№ҙдёӢеҚҠе№ҙжңүжңӣиҝӣе…ҘзӣҲдәҸе№іиЎЎзҠ¶жҖҒгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡжө·еӨ–йңҖжұӮз–ІиҪҜгҖҒж–°е®ўжҲ·ејҖжӢ“дёҚеҸҠйў„жңҹгҖҒзі»з»ҹжҖ§йЈҺйҷ©гҖӮ

ж–Үеӯ—иҠӮйҖүиҮӘжҠҘе‘ҠгҖҠеӣҪдҝЎиҜҒеҲё-иҙўжҠҘзӮ№иҜ„пјҡдјҹжҳҹиӮЎд»ҪпјҲ002003.SZпјү-2025е№ҙ收е…ҘзЁіеҒҘеўһй•ҝпјҢеҲҶзәўзҺҮиҫҫ92%гҖӢпјҢиҝӣе…Ҙе°ҸзЁӢеәҸжҹҘзңӢжҠҘе‘Ҡе…Ёж–Ү

зӣёе…іжҠҘе‘Ҡ

гҖҠдјҹжҳҹиӮЎд»ҪпјҲ002003.SZпјү-2025е№ҙеӣӣеӯЈеәҰ收е…ҘеўһйҖҹеӣһеҚҮпјҢжұҮзҺҮжіўеҠЁиҮҙеҲ©ж¶ҰжүҝеҺӢгҖӢ вҖ”вҖ”2026-03-04

гҖҠдјҹжҳҹиӮЎд»ҪпјҲ002003.SZпјү-2024е№ҙ收е…Ҙеўһй•ҝ20%пјҢзӣҲеҲ©иғҪеҠӣжҢҒз»ӯжҸҗеҚҮгҖӢ вҖ”вҖ”2025-04-01

е…ҚиҙЈеЈ°жҳҺ

еҲҶжһҗеёҲжүҝиҜә

дҪңиҖ…дҝқиҜҒжҠҘе‘ҠжүҖйҮҮз”Ёзҡ„ж•°жҚ®еқҮжқҘиҮӘеҗҲи§„жё йҒ“пјҢеҲҶжһҗйҖ»иҫ‘еҹәдәҺжң¬дәәзҡ„иҒҢдёҡзҗҶи§ЈпјҢйҖҡиҝҮеҗҲзҗҶеҲӨж–ӯ并еҫ—еҮәз»“и®әпјҢеҠӣжұӮе®ўи§ӮгҖҒе…¬жӯЈпјҢз»“и®әдёҚеҸ—д»»дҪ•з¬¬дёүж–№зҡ„жҺҲж„ҸгҖҒеҪұе“ҚпјҢзү№жӯӨеЈ°жҳҺгҖӮ

йЈҺйҷ©жҸҗзӨә

жң¬и®ўйҳ…еҸ·д»…йқўеҗ‘еӣҪдҝЎиҜҒеҲёе®ўжҲ·дёӯзҡ„дё“дёҡжңәжһ„жҠ•иө„иҖ…е®ўжҲ·гҖӮеӣ и®ўйҳ…еҸ·йҡҫд»Ҙи®ҫзҪ®и®ҝй—®жқғйҷҗпјҢеӣҪдҝЎиҜҒеҲёз»ҸжөҺз ”з©¶жүҖдёҚеӣ и®ўйҳ…дәә收еҲ°жң¬и®ўйҳ…еҸ·жҺЁйҖҒдҝЎжҒҜиҖҢи§Ҷе…¶дёәеҸҜжҺҘеҸ—жң¬и®ўйҳ…еҸ·жҺЁйҖҒдҝЎжҒҜзҡ„жҠ•иө„иҖ…гҖӮ

жі•еҫӢеЈ°жҳҺ

жң¬е…¬дј—еҸ·жүҖиҪҪдҝЎжҒҜгҖҒж„Ҹи§ҒдёҚжһ„жҲҗжүҖиҝ°иҜҒеҲёжҲ–йҮ‘иһҚе·Ҙе…·д№°еҚ–зҡ„еҮәд»·жҲ–иҜўд»·пјҢиҜ„зә§гҖҒзӣ®ж Үд»·гҖҒдј°еҖјгҖҒзӣҲеҲ©йў„жөӢзӯүеҲҶжһҗеҲӨж–ӯдәҰдёҚжһ„жҲҗеҜ№е…·дҪ“иҜҒеҲёжҲ–йҮ‘иһҚе·Ҙе…·еңЁе…·дҪ“д»·дҪҚгҖҒе…·дҪ“ж—¶зӮ№гҖҒе…·дҪ“еёӮеңәиЎЁзҺ°зҡ„жҠ•иө„е»әи®®гҖӮиҜҘзӯүдҝЎжҒҜгҖҒж„Ҹи§ҒеңЁд»»дҪ•ж—¶еҖҷеқҮдёҚжһ„жҲҗеҜ№д»»дҪ•дәәзҡ„е…·жңүй’ҲеҜ№жҖ§зҡ„гҖҒжҢҮеҜје…·дҪ“жҠ•иө„зҡ„ж“ҚдҪңж„Ҹи§ҒпјҢи®ўйҳ…иҖ…еә”еҪ“еҜ№жң¬е…¬дј—еҸ·дёӯзҡ„дҝЎжҒҜе’Ңж„Ҹи§ҒиҝӣиЎҢиҜ„дј°пјҢж №жҚ®иҮӘиә«жғ…еҶөиҮӘдё»еҒҡеҮәжҠ•иө„еҶізӯ–并иҮӘиЎҢжүҝжӢ…жҠ•иө„йЈҺйҷ©гҖӮи®ўйҳ…иҖ…ж №жҚ®жң¬е…¬дј—еҸ·еҶ…е®№еҒҡеҮәзҡ„д»»дҪ•еҶізӯ–дёҺеӣҪдҝЎиҜҒеҲёжҲ–зӣёе…ідҪңиҖ…ж— е…і

еӣҪдҝЎиҜҒеҲёзәәз»ҮжңҚиЈ…з ”з©¶еӣўйҳҹд»Ӣз»Қ

еӣўйҳҹй•ҝжңҹж·ұе…Ҙз ”з©¶зәәз»ҮжңҚиЈ…е…ЁиЎҢдёҡпјҢеҜ№иЎҢдёҡж ёеҝғйҫҷеӨҙе’Ңз»ҶеҲҶйўҶеҹҹеқҮжңүж·ұеәҰиҰҶзӣ–пјҢиҝҪжұӮдё“дёҡе®ўи§ӮгҖҒеҺҡз§Ҝи–„еҸ‘гҖӮеӣўйҳҹжӣҫдәҺ2020е№ҙиҺ·йҮ‘зүӣеҘ–жңҖдҪізәәз»ҮжңҚиЈ…еӣўйҳҹ第дә”еҗҚпјҢ2022е№ҙиҺ·ж–°жөӘвҖңйҮ‘йә’йәҹвҖқзәәз»ҮжңҚйҘ°жңҖдҪіеҲҶжһҗеёҲ第дә”еҗҚпјҢ2023е№ҙиҺ·дёҮеҫ—вҖңйҮ‘зүҢеҲҶжһҗеёҲвҖқзәәз»ҮжңҚйҘ°з¬¬еӣӣеҗҚгҖҒж–°жөӘвҖңйҮ‘йә’йәҹвҖқзәәз»ҮжңҚйҘ°иҸҒиӢұеҲҶжһҗеёҲ第дёүеҗҚпјҢ2024е№ҙиҺ·дёҮеҫ—вҖңйҮ‘зүҢеҲҶжһҗеёҲвҖқзәәз»ҮжңҚйҘ°з¬¬еӣӣеҗҚгҖҒж–°жөӘвҖңйҮ‘йә’йәҹвҖқиҪ»е·Ҙе’Ңзәәз»ҮжңҚйҘ°иҸҒиӢұеҲҶжһҗеёҲ第дёүеҗҚгҖӮ

дёҒиҜ—жҙҒ

еӣҪдҝЎиҜҒеҲёзәәз»ҮжңҚиЈ…иЎҢдёҡйҰ–еёӯеҲҶжһҗеёҲ

иҜҒеҲёжҠ•иө„е’ЁиҜўжү§дёҡиө„ж јиҜҒд№Ұзј–з ҒпјҡS0980520040004

дёӯеұұеӨ§еӯҰз»ҸжөҺеӯҰеӯҰеЈ«пјҢйҰҷжёҜеӨ§еӯҰз»ҸжөҺеӯҰзЎ•еЈ«пјҢ2018е№ҙ3жңҲеҠ е…ҘеӣҪдҝЎиҜҒеҲёз»ҸжөҺз ”з©¶жүҖпјҢйҮҚзӮ№иҰҶзӣ–зәәз»ҮжңҚиЈ…е…ЁиЎҢдёҡпјҢеҢ…жӢ¬иҝҗеҠЁжҲ·еӨ–гҖҒдј‘й—Іж—¶иЈ…гҖҒд»Је·ҘеҲ¶йҖ гҖҒ家зәәзӯүйўҶеҹҹз ”з©¶гҖӮ

еҲҳдҪізҗӘ

еӣҪдҝЎиҜҒеҲёзәәз»ҮжңҚиЈ…иЎҢдёҡеҲҶжһҗеёҲ

иҜҒеҲёжҠ•иө„е’ЁиҜўжү§дёҡиө„ж јиҜҒд№Ұзј–з ҒпјҡS0980523070003

еӨ©жҙҘеӨ§еӯҰеӯҰеЈ«пјҢеҚ—ејҖеӨ§еӯҰйҮ‘иһҚеӯҰзЎ•еЈ«пјҢ2021е№ҙ7жңҲеҠ е…ҘеӣҪдҝЎиҜҒеҲёз»ҸжөҺз ”з©¶жүҖпјҢйҮҚзӮ№иҙҹиҙЈиҝҗеҠЁжҲ·еӨ–гҖҒд»Је·ҘеҲ¶йҖ гҖҒеҘіиЈ…гҖҒ家зәәзӯүйўҶеҹҹз ”з©¶гҖӮ