еҺҶеҸІжІҝйқ©дёҺеёӮеңәйҮҚжһ„пјҡ

д»Һж”ҝеәңдё»еҜјеҲ°иө„жң¬й©ұеҠЁзҡ„иҢғејҸиҪ¬з§»

ж–°иҘҝе…°й…’еә—иЎҢдёҡзҡ„еҸ‘еұ•иҪЁиҝ№пјҢжҳҜдёҖйғЁд»Һж—©жңҹж®–ж°‘ең°еҹәзЎҖи®ҫж–ҪеҢ®д№ҸеҲ°зҺ°д»Је…Ёзҗғиө„жң¬и§’йҖҗзҡ„жј”иҝӣеҸІгҖӮ

иҝҷз§Қи·Ёи¶Ҡиҝ‘дёӨдёӘдё–зәӘзҡ„еҺҶеҸІзәөж·ұж„ҹпјҢеҜ№дәҺзҗҶи§ЈеҪ“еүҚеёӮеңәзҡ„иө„дә§еҲҶеёғж јеұҖгҖҒеңҹең°жүҖжңүжқғз»“жһ„д»ҘеҸҠе“ҒзүҢжј”еҢ–и·Ҝеҫ„е…·жңүдёҚеҸҜжӣҝд»Јзҡ„еҸӮиҖғд»·еҖјгҖӮ

еӣҪйҷ…жҠ•иө„иҖ…иӢҘиҰҒеҮҶзЎ®иҜ„дј°ж–°иҘҝе…°й…’еә—иө„дә§зҡ„й•ҝжңҹеә•еұӮйҖ»иҫ‘пјҢеҝ…йЎ»йҰ–е…ҲйҖҸи§Ҷе…¶д»ҺвҖңж”ҝеәңжүҳеә•вҖқеҗ‘вҖңиө„жң¬й©ұеҠЁвҖқиҪ¬еҸҳзҡ„еҺҶеҸІи„үз»ңгҖӮ

1.1В ж—©жңҹеёӮеңәзҡ„йҮҺиӣ®з”ҹй•ҝдёҺдҪҸе®ҝеҪўжҖҒзҡ„жј”еҸҳ

ж–°иҘҝе…°зҡ„зҺ°д»ЈдҪҸе®ҝдёҡжңҖж—©иө·жәҗдәҺ19дё–зәӘ30е№ҙд»Јзҡ„еҢ—ең°еӨ§еҢәпјҢж—©жңҹзҡ„й…’еә—еӨ§еӨҡдҫқйҷ„дәҺ欧жҙІе®ҡеұ…зӮ№зҡ„жү©еј е’ҢдәӨйҖҡзәҝи·Ҝзҡ„延伸гҖӮ

еҺҶеҸІи®°еҪ•жҳҫзӨәпјҢж—©еңЁ19дё–зәӘ30е№ҙд»ЈпјҢйңҚеҹәжҳӮеҠ жёҜзҡ„HЕҚrekeдҫҝеҮәзҺ°дәҶйҰ–жү№дёәж—…иЎҢиҖ…жҸҗдҫӣдҪҸе®ҝзҡ„е®ўж ҲпјҢиҖҢеҲ°дәҶ1838е№ҙпјҢ科зҪ—жӢүйӣ·еҚЎпјҲеҚізҺ°еңЁзҡ„жӢүеЎһе°”пјүе·Із»ҸжӢҘжңүдәҶ20家酒еә—пјҢе°Ҫз®ЎеҪ“ж—¶иҝҷдәӣеңәжүҖжӣҙеӨҡжүҝжӢ…зқҖз®Җжҳ“й…’йҰҶзҡ„еҠҹиғҪгҖӮ

1840е№ҙпјҢйҡҸзқҖе®ҳж–№й…’зүҢзҡ„еҸ‘ж”ҫпјҲдҫӢеҰӮи‘—еҗҚзҡ„Duke of Marlborough HotelиҺ·еҫ—дәҶе…ЁеӣҪ第дёҖеј й…’зүҢпјүпјҢж–°иҘҝе…°й…’еә—дёҡејҖе§Ӣиө°еҗ‘规иҢғеҢ–гҖӮ

еңЁ19дё–зәӘжң«иҮі20дё–зәӘеҲқпјҢй…’еә—еңЁж–°иҘҝе…°дҪҸе®ҝйўҶеҹҹеҚ жҚ®дәҶз»қеҜ№зҡ„з»ҹжІ»ең°дҪҚгҖӮж•°жҚ®иЎЁжҳҺпјҢ1894е№ҙж–°иҘҝе…°е…ЁеӣҪе…ұжңү1719家酒еә—пјҢе№іеқҮжҜҸ420дәәе°ұжӢҘжңүдёҖ家酒еә—пјҢиҝҷдёҖеҜҶеәҰеҸҚжҳ дәҶеҪ“ж—¶йҮҮзҹҝдёҡз№ҒиҚЈе’ҢдәӨйҖҡзҪ‘з»ңеҲқжӯҘжҲҗеһӢжүҖеёҰжқҘзҡ„еәһеӨ§е•Ҷж—…йңҖжұӮгҖӮ

然иҖҢпјҢйҡҸзқҖжұҪиҪҰзҡ„жҷ®еҸҠпјҢж–°иҘҝе…°еңЁ20дё–зәӘ50е№ҙд»ЈиҝҺжқҘдәҶжұҪиҪҰж—…йҰҶпјҲMotelsпјүзҡ„зҲҶеҸ‘жңҹгҖӮ1952е№ҙеә•еҚ—еІӣзҡ®е…ӢйЎҝйҰ–家жұҪиҪҰж—…йҰҶзҡ„ејҖдёҡпјҢд»ҘеҸҠйҡҸеҗҺеҘҘе…Ӣе…°зӯүең°жұҪиҪҰж—…йҰҶзҡ„ж¶ҢзҺ°пјҢеҮӯеҖҹе…¶дҪҺдәәе‘ҳй…ҚзҪ®е’Ңж— йӨҗйҘ®жңҚеҠЎзҡ„дҪҺжҲҗжң¬дјҳеҠҝпјҢиҝ…йҖҹеҲҮеҲҶдәҶдј з»ҹй…’еә—зҡ„еёӮеңәд»ҪйўқгҖӮ

жӯӨеӨ–пјҢиҮӘ1932е№ҙйқ’е№ҙж—…иҲҚеҚҸдјҡпјҲYHAпјүејҖи®ҫйҰ–家иғҢеҢ…е®ўж Ҳд»ҘжқҘпјҢйқўеҗ‘йў„з®—жңүйҷҗеһӢеӣҪйҷ…жёёе®ўзҡ„жӣҝд»ЈжҖ§дҪҸе®ҝдҫӣз»ҷд№ҹдёҚж–ӯж”ҖеҚҮпјҢеҜјиҮҙдј з»ҹй…’еә—ж•°йҮҸеҲ°2008е№ҙеӨ§е№…иҗҺзј©иҮі584家пјҢеёӮеңәиҝӣе…ҘдәҶжј«й•ҝзҡ„з»“жһ„и°ғж•ҙжңҹгҖӮ

1.2В ж”ҝеәңзҡ„жҲҳз•ҘжҖ§д»Ӣе…Ҙ

дёҺж—…жёёй…’еә—йӣҶеӣўзҡ„е…ҙиЎ°

еңЁеёӮеңәиҮӘжҲ‘и°ғиҠӮзҡ„еҗҢж—¶пјҢж–°иҘҝе…°ж”ҝеәңж•Ҹй”җең°ж„ҸиҜҶеҲ°пјҢеҒҸиҝңдҪҶйЈҺжҷҜдјҳзҫҺзҡ„иҮӘ然дҝқжҠӨеҢәжҳҜеҗёеј•й«ҳеҮҖеҖјеӣҪйҷ…ж—…е®ўзҡ„ж ёеҝғжҲҳз•Ҙиө„дә§гҖӮ

然иҖҢпјҢз”ұдәҺиҝҷдәӣең°еҢәеҹәзЎҖи®ҫж–Ҫи–„ејұгҖҒе»әи®ҫжҲҗжң¬й«ҳжҳӮдё”е®ўжөҒе‘ҲзҺ°жһҒејәзҡ„еӯЈиҠӮжҖ§пјҢз§Ғдәәиө„жң¬жҷ®йҒҚзјәд№ҸеңЁжӯӨиҝӣиЎҢз»ҝең°ејҖеҸ‘зҡ„ж„Ҹж„ҝгҖӮ

дёәжү“з ҙиҝҷдёҖ瓶йўҲпјҢж–°иҘҝе…°ж”ҝеәңиҮӘ19дё–зәӘжң«дҫҝејҖе§ӢзӣҙжҺҘдёӢеңәжҠ•иө„пјҢз”ұж—…жёёдёҺеҒҘеә·еәҰеҒҮйғЁеңЁеҒҸиҝңйЈҺжҷҜеҢәдё»еҜје»әи®ҫдәҶеӨҡеӨ„ж Үеҝ—жҖ§й…’еә—пјҢдҫӢеҰӮдҪҚдәҺеә“е…Ӣеұұзҡ„The Hermitageд»ҘеҸҠзҡҮеҗҺй•Үзҡ„Eichardt's HotelгҖӮ

1955е№ҙпјҢж–°иҘҝе…°ж”ҝеәңжӯЈејҸжҲҗз«ӢдәҶж—…жёёй…’еә—йӣҶеӣўпјҲTourist Hotel Corporation,В з®Җз§°THCпјүпјҢж—ЁеңЁд»ҘдјҒдёҡеҢ–иҝҗдҪңзҡ„ж–№ејҸз»ҹдёҖз®ЎзҗҶиҝҷдәӣе…·жңүжҲҳз•Ҙж„Ҹд№үзҡ„ж”ҝеәңй…’еә—иө„дә§пјҢ并жҳҺзЎ®е°Ҷе…¶зӣ®ж Үе®ўзҫӨе®ҡдҪҚдёәеӣҪйҷ…жёёе®ўгҖӮ

еңЁйјҺзӣӣж—¶жңҹпјҢTHCдёҚд»…жҺ§еҲ¶зқҖWaitomo HotelгҖҒWairakei HotelгҖҒChateau TongariroгҖҒMilford HotelзӯүеҚҒдҪҷ家еҚ жҚ®з»қеҜ№еһ„ж–ӯжҖ§иҮӘ然жҷҜи§Ӯиө„жәҗзҡ„дҪҸе®ҝи®ҫж–ҪпјҢиҝҳжҢҒжңүзү№ж®Ҡзҡ„й…’зүҢзү№и®ёз»ҸиҗҘжқғпјҢиҝҷеңЁеҪ“ж—¶зҡ„дҪҸе®ҝеёӮеңәдёӯеҚ жҚ®дәҶж— еҸҜеҢ№ж•Ңзҡ„дјҳеҠҝең°дҪҚгҖӮ

1.3В з§ҒжңүеҢ–жөӘжҪ®дёҺеӨ–иө„зҡ„е…Ёйқўж¶Ңе…Ҙ

然иҖҢпјҢйҡҸзқҖ20дё–зәӘ80е№ҙд»Јжң«ж–°иҘҝе…°е®Ҹи§Ӯз»ҸжөҺйқўдёҙз»“жһ„жҖ§жҢ‘жҲҳпјҢTHCзҡ„иҙўеҠЎзҠ¶еҶөжҖҘеү§жҒ¶еҢ–гҖӮжІүйҮҚзҡ„иҝҗиҗҘжҲҗжң¬гҖҒе®ҳеғҡеҢ–зҡ„з®ЎзҗҶдҪ“зі»д»ҘеҸҠй«ҳжҳӮзҡ„еҖәеҠЎиҙҹжӢ…еҜјиҮҙе…¶иҝһе№ҙдәҸжҚҹгҖӮиҮі1989е№ҙпјҢTHCзҡ„е№ҙеәҰдәҸжҚҹиҫҫеҲ°800дёҮж–°иҘҝе…°е…ғпјҢжҜҸжңҲзҺ°йҮ‘жөҒеӨұй«ҳиҫҫ65дёҮж–°иҘҝе…°е…ғгҖӮ

иҝҷдёҖдёҚеҸҜжҢҒз»ӯзҡ„иҙўеҠЎй»‘жҙһиҝ«дҪҝж–°иҘҝе…°ж”ҝеәңеңЁ1988е№ҙзҡ„иҙўж”ҝйў„з®—жЎҲдёӯжӯЈејҸе®ЈеёғдәҶеҢ…жӢ¬THCеңЁеҶ…зҡ„еӣҪ家иө„дә§з§ҒжңүеҢ–и®ЎеҲ’гҖӮ

1990е№ҙпјҢз»ҸиҝҮжҝҖзғҲзҡ„еӣҪйҷ…з«һж ҮпјҢж–°иҘҝе…°ж”ҝеәңд»Ҙ7385дёҮж–°иҘҝе…°е…ғзҡ„д»·ж јпјҢе°ҶTHCеҸҠе…¶ж——дёӢзҡ„ж ёеҝғй…’еә—иө„дә§ж•ҙдҪ“еҮәе”®з»ҷз”ұзҫҺеӣҪжҷ®еҲ©е…№е…Ӣ家ж—ҸпјҲд№ҹжҳҜеҮҜжӮҰHyattй…’еә—йӣҶеӣўзҡ„жӢҘжңүиҖ…пјүжҺ§еҲ¶зҡ„еҚ—еӨӘе№іжҙӢй…’еә—йӣҶеӣўпјҲSouth Pacific Hotels Corporation, SPHCпјүгҖӮ

дҪңдёәеҪ“ж—¶еҚ—еӨӘе№іжҙӢең°еҢәжңҖеӨ§зҡ„й…’еә—з®ЎзҗҶе…¬еҸёпјҢSPHCзҡ„жҺҘжүӢдёҚд»…жҳҜеҜ№дёҚиүҜеӣҪжңүиө„дә§зҡ„еүҘзҰ»пјҢжӣҙжҳҜж–°иҘҝе…°й…’еә—дёҡеҺҶеҸІдёҠзҡ„еҲҶж°ҙеІӯгҖӮ

иҝҷдёҖж Үеҝ—жҖ§дәӨжҳ“йҰ–ж¬Ўе°Ҷж–°иҘҝе…°зҡ„ж ёеҝғж—…жёёеҹәзЎҖи®ҫж–ҪдёҺе…ЁзҗғеҲҶй”Җзі»з»ҹпјҲGDSпјүе’ҢеӣҪйҷ…ж ҮеҮҶеҢ–з®ЎзҗҶж“ҚдҪң规зЁӢпјҲSOPпјүж·ұеәҰз»‘е®ҡпјҢеңЁеҲ¶еәҰеұӮйқўдёҠзЎ®з«ӢдәҶеӨ–иө„еңЁж–°иҘҝе…°й…’еә—дёҚеҠЁдә§еёӮеңәдёӯзҡ„еҗҲжі•жҖ§дёҺдё»еҜјең°дҪҚгҖӮ

иҮӘжӯӨпјҢж–°иҘҝе…°й…’еә—еёӮеңәеҪ»еә•е®ҢжҲҗдәҶд»ҺвҖңж”ҝеәңжүҳеә•вҖқеҲ°вҖңеӣҪйҷ…иө„жң¬й©ұеҠЁвҖқзҡ„еә•еұӮйҖ»иҫ‘иҪ¬жҚўпјҢдёәеҗҺз»ӯдёүеҚҒе№ҙй—ҙе…Ёзҗғеҗ„еӨ§й…’еә—е“ҒзүҢеңЁжӯӨ跑马еңҲең°еҘ е®ҡдәҶеҲ¶еәҰдёҺеёӮеңәеҹәзЎҖгҖӮ

е®Ҹи§Ӯеҹәжң¬йқўдёҺ2026е№ҙеёӮеңәе‘Ёжңҹпјҡ

дҫӣз»ҷй”ҷй…ҚдёҺж·ұеәҰеҲҶеҢ–

иҝӣе…Ҙ2026е№ҙпјҢж–°иҘҝе…°й…’еә—еёӮеңәжӯЈеӨ„дәҺдёҖдёӘеӨҚжқӮдё”е……ж»ЎеҶ…йғЁеҲҶеҢ–зҡ„еӨҚиӢҸдёҺйҮҚжһ„е‘ЁжңҹгҖӮеӣҪйҷ…е®ўжөҒзҡ„жҢҒз»ӯеӣһжҡ–гҖҒеҢәеҹҹжҖ§ж–°еўһдҫӣз»ҷзҡ„йӣҶдёӯйҮҠж”ҫд»ҘеҸҠе®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–зҡ„жәўеҮәж•Ҳеә”пјҢе…ұеҗҢеЎ‘йҖ дәҶеҪ“еүҚеёӮеңәзҡ„еҹәжң¬йқўгҖӮ

еҜ№дәҺеҜ»жұӮзЁіе®ҡ收зӣҠе’Ңиө„жң¬еўһеҖјзҡ„еӣҪйҷ…жҠ•иө„иҖ…иҖҢиЁҖпјҢж·ұеҲ»зҗҶи§Јиҝҷз§Қе®Ҹи§Ӯж•°жҚ®иғҢеҗҺзҡ„з»“жһ„жҖ§й”ҷй…ҚдёҺвҖңеҸҢиҪЁеҲ¶вҖқеӨҚиӢҸзү№еҫҒпјҢжҳҜеҜ»жүҫйҳҝе°”жі•пјҲAlphaпјүи¶…йўқ收зӣҠзҡ„е…ій”®гҖӮ

2.1В йңҖжұӮз«Ҝзҡ„жё©е’Ңдҝ®еӨҚ

дёҺй«ҳеҮҖеҖје®ўжәҗзҡ„з»“жһ„йҮҚеЎ‘

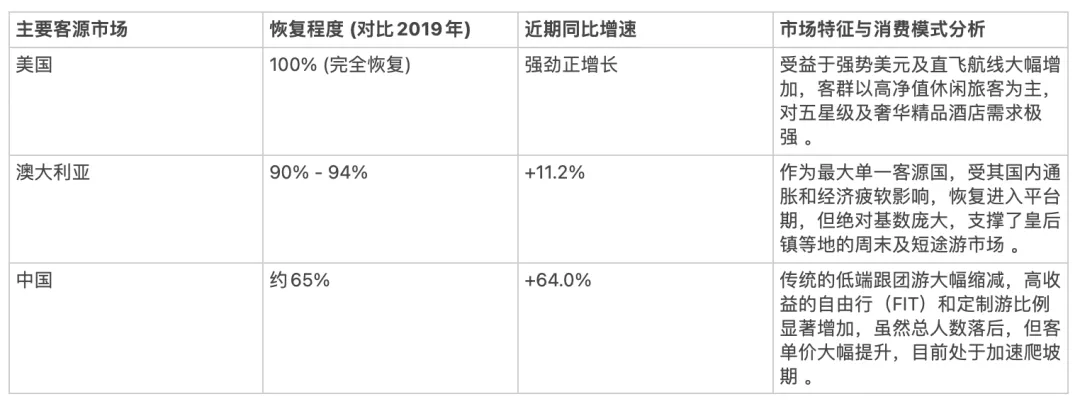

еңЁз»ҸеҺҶдәҶж•°е№ҙзҡ„иҫ№еўғз®ЎжҺ§дёҺз»ҸжөҺеҒңж»һеҗҺпјҢж–°иҘҝе…°ж—…жёёдёҡзҡ„дҝ®еӨҚжӣІзәҝе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„йҹ§жҖ§гҖӮж №жҚ®жҲӘиҮі2025е№ҙдёӯжңҹзҡ„з»ҹи®Ўж•°жҚ®пјҢж–°иҘҝе…°е№ҙеәҰеӣҪйҷ…жёёе®ўе…Ҙеўғдәәж•°еҗҢжҜ”еўһй•ҝ14%пјҢжҖ»йҮҸиҫҫеҲ°зәҰ337дёҮиҮі389дёҮдәәж¬Ўзҡ„еҢәй—ҙпјҢиҝҷдёҖж•°еӯ—е·Із»ҸжҒўеӨҚиҮі2019е№ҙз–«жғ…еүҚеҹәеҮҶж°ҙе№ізҡ„86%иҮі87%е·ҰеҸігҖӮ

иҝҷдёҖеўһй•ҝзҡ„еә•еұӮй©ұеҠЁеҠӣеңЁдәҺеӣҪйҷ…иҲӘзҸӯиҝҗеҠӣзҡ„жҳҫи‘—еўһејәгҖӮе®ҳж–№ж•°жҚ®жҳҫзӨәпјҢ2024е№ҙж–°иҘҝе…°зҡ„еӣҪйҷ…иҲӘзҸӯж•°йҮҸеҗҢжҜ”еўһеҠ дәҶи¶…иҝҮ2200жһ¶ж¬ЎпјҢе…¶дёӯиҝһжҺҘж–°иҘҝе…°еүҚдёүеӨ§е®ўжәҗеӣҪпјҲжҫіеӨ§еҲ©дәҡгҖҒзҫҺеӣҪгҖҒдёӯеӣҪпјүзҡ„зӣҙйЈһиҲӘзҸӯе°ұеўһеҠ дәҶ1700жһ¶ж¬ЎгҖӮ

е°Ҫз®ЎжҖ»е…Ҙеўғдәәж•°е°ҡжңӘе®Ңе…Ёи·Ёи¶Ҡз–«жғ…еүҚзҡ„еі°еҖјпјҢдҪҶж–°иҘҝе…°ж—…жёёе’Ңй…’еә—дёҡзҡ„ж•ҙдҪ“иҙўеҠЎдә§еҮәеҚҙеҲӣдёӢдәҶеҺҶеҸІж–°й«ҳгҖӮ2024иҮі2025е№ҙеәҰпјҢеӣҪйҷ…жёёе®ўеңЁж–°иҘҝе…°зҡ„ж—…жёёжҖ»ж”ҜеҮәиҫҫеҲ°дәҶеҲӣзәӘеҪ•зҡ„44.4дәҝж–°иҘҝе…°е…ғпјҢжҜ”з–«жғ…еүҚзҡ„жҖ»йўқиҝҳиҰҒй«ҳеҮә8.6%гҖӮ

иҝҷдёҖвҖңйҮҸжңӘж»ЎиҖҢд»·е…Ҳи¶…вҖқзҡ„зҺ°иұЎпјҢж·ұеҲ»жҸӯзӨәдәҶж–°иҘҝе…°ж—…жёёеёӮеңәжӯЈеңЁз»ҸеҺҶдёҖж¬Ўж·ұеәҰзҡ„е®ўжәҗз»“жһ„йҮҚеЎ‘дёҺж¶Ҳиҙ№еҚҮзә§гҖӮ

иҝҷз§Қе®ўжәҗз»“жһ„зҡ„жј”еҸҳпјҢзӣҙжҺҘеҜјиҮҙдәҶеёӮеңәеҜ№й«ҳз«ҜеҸҠеҘўеҚҺй…’еә—дә§е“ҒйңҖжұӮзҡ„жҝҖеўһпјҢеҗҢж—¶иҝ«дҪҝиҝҮеәҰдҫқиө–дҪҺиҝ·еӨ§дј—еёӮеңәзҡ„дҪҺжҳҹзә§й…’еә—йқўдёҙдёҘеі»зҡ„з”ҹеӯҳеҺӢеҠӣгҖӮ

2.2В дҫӣз»ҷз«Ҝзҡ„延иҝҹйҮҠж”ҫдёҺ

е…ій”®иҝҗиҗҘжҢҮж ҮпјҲKPIsпјүзҡ„вҖңйҮҸд»·иғҢзҰ»вҖқ

дёҺйңҖжұӮз«Ҝзҡ„зЁіжӯҘдҝ®еӨҚеҪўжҲҗйІңжҳҺеҜ№жҜ”зҡ„жҳҜпјҢй…’еә—иө„дә§зҡ„дҫӣз»ҷз«ҜжӯЈеӨ„дәҺдёҖдёӘеҺҶеҸІжҖ§зҡ„жү©еј е‘Ёжңҹе°ҫеЈ°гҖӮ

з”ұдәҺй…’еә—ејҖеҸ‘йҖҡеёёйңҖиҰҒ3иҮі5е№ҙзҡ„规еҲ’дёҺе»әи®ҫе‘ЁжңҹпјҢи®ёеӨҡеңЁ2018-2019е№ҙж—…жёёдёҡз№ҒиҚЈжңҹз«ӢйЎ№зҡ„йЎ№зӣ®пјҢжҒ°еҘҪеңЁиҝҮеҺ»дёӨе№ҙйӣҶдёӯиҗҪжҲҗе…ҘеёӮгҖӮ

жҲӘиҮі2025е№ҙдёҠеҚҠе№ҙпјҢж–°иҘҝе…°е…ЁеӣҪй…’еә—е®ўжҲҝдҫӣеә”йҮҸе®һзҺ°дәҶ3.6%зҡ„еҗҢжҜ”еўһй•ҝпјҢжҖ»дҪ“дҫӣеә”规模已з»ҸжҜ”2019е№ҙй«ҳеҮәжғҠдәәзҡ„13%гҖӮ

иҝҷз§Қдҫӣз»ҷз«Ҝзҡ„еҝ«йҖҹиҶЁиғҖзӣҙжҺҘзЁҖйҮҠдәҶеҚ•жҲҝ收зӣҠпјҢеҜјиҮҙдәҶеёӮеңәе…ій”®иҝҗиҗҘжҢҮж ҮеҮәзҺ°дәҶжҳҺжҳҫзҡ„вҖңйҮҸд»·иғҢзҰ»вҖқжҖҒеҠҝгҖӮз”ұдәҺйңҖжұӮеўһйҖҹжңӘиғҪиҝҪе№ідҫӣз»ҷеўһйҖҹпјҢе…ЁеӣҪе№іеқҮе…ҘдҪҸзҺҮеҸ—еҲ°дёҘйҮҚжӢ–зҙҜпјҢзӣ®еүҚд»ҚжҜ”2019е№ҙдҪҺ14%е·ҰеҸігҖӮ

然иҖҢпјҢеңЁйқўеҜ№е…ҘдҪҸзҺҮдёӢж»‘зҡ„жғ…еҶөдёӢпјҢж–°иҘҝе…°зҡ„й…’еә—з®ЎзҗҶ方并没жңүйҮҮеҸ–з ҙеқҸжҖ§зҡ„д»·ж јжҲҳзӯ–з•ҘгҖӮзӣёеҸҚпјҢеңЁйҖҡиҙ§иҶЁиғҖгҖҒй«ҳжҳӮзҡ„еҠіеҠЁеҠӣжҲҗжң¬д»ҘеҸҠж–°ејҖдёҡй«ҳжЎЈй…’еә—жәўд»·ж•Ҳеә”зҡ„з»јеҗҲеҖ’йҖјдёӢпјҢй…’еә—дёҡдҝқжҢҒдәҶжһҒе…¶еқҡжҢәзҡ„е®ҡд»·зәӘеҫӢгҖӮ

е…ЁеӣҪе№іеқҮжҜҸж—ҘжҲҝд»·дёҚд»…жІЎжңүеӣһи°ғпјҢеҸҚиҖҢзЁізЁізӣҳж•ҙеңЁжҜ”2019е№ҙй«ҳеҮә19%зҡ„й«ҳдҪҚж°ҙе№ігҖӮеңЁиҝҷдёӨиӮЎеҠӣйҮҸзҡ„еҜ№еҶІдёӢпјҢжҜҸй—ҙеҸҜе”®жҲҝ收е…ҘпјҲRevPARпјүеӢүејәз»ҙжҢҒеңЁз•Ҙй«ҳдәҺ2019е№ҙеҗҢжңҹпјҲ+2%пјүзҡ„еҫ®ејұжӯЈеўһй•ҝеҢәй—ҙгҖӮ

иҝҷз§ҚвҖңй«ҳжҲҝд»·гҖҒдҪҺе…ҘдҪҸзҺҮвҖқзҡ„йҳ¶ж®өжҖ§еқҮиЎЎпјҢжҳҜй…’еә—дёҡеңЁжҲҗжң¬й«ҳдјҒзҡ„е®Ҹи§ӮзҺҜеўғдёӢпјҢйҖҡиҝҮзүәзүІе…ҘдҪҸзҺҮжқҘдҝқеҚ«еҲ©ж¶ҰзҺҮзҡ„зҗҶжҖ§йҖүжӢ©гҖӮ

2.3В еёӮеңәзҡ„жһҒиҮҙең°еҹҹеҲҶеҢ–пјҡ

еҚ—еІӣзҡ„з№ҒиҚЈдёҺйғҪеёӮеңҲзҡ„жүҝеҺӢ

еҪ“еүҚж–°иҘҝе…°й…’еә—еёӮеңәжңҖеӨ§зҡ„з»“жһ„жҖ§зү№еҫҒпјҢжҳҜдёҚеҗҢең°зҗҶеҢәеҹҹд№Ӣй—ҙе‘ҲзҺ°еҮәжһҒз«Ҝзҡ„дёҡз»©еҲҶеҢ–гҖӮеҜ№дәҺеӣҪйҷ…жҠ•иө„иҖ…иҖҢиЁҖпјҢеҸӮиҖғе…ЁеӣҪе№іеқҮж•°жҚ®еҫҖеҫҖдјҡдә§з”ҹиҜҜеҜјпјҢиө„дә§зҡ„зңҹе®һжҠ•иө„д»·еҖјж·ұеәҰйҡҗи—ҸеңЁе…·дҪ“зҡ„еҹҺеёӮеҫ®и§Ӯеҹәжң¬йқўд№ӢдёӯгҖӮ

з№ҒиҚЈзҡ„еҢәеҹҹеёӮеңәпјҲд»ҘеҚ—еІӣдј‘й—ІжһўзәҪдёәдё»пјүпјҡзҡҮеҗҺй•ҮпјҲQueenstownпјүж— з–‘жҳҜж•ҙдёӘеӨ§жҙӢжҙІй…’еә—еёӮеңәзҡ„д»·еҖјй«ҳең°гҖӮеҸ—зӣҠдәҺзҫҺеӣҪе’ҢжҫіеӨ§еҲ©дәҡй«ҳеҮҖеҖјжёёе®ўзҡ„жҢҒз»ӯж¶Ңе…ҘпјҢд»ҘеҸҠиҜҘең°еҢәжһҒе…¶дёҘиӢӣзҡ„зҺҜдҝқдёҺ规еҲ’йҷҗеҲ¶еҜјиҮҙзҡ„жһҒдҪҺж–°еўһдҫӣз»ҷпјҢзҡҮеҗҺй•Үй…’еә—иҺ·еҫ—дәҶж— еҸҜеҢ№ж•Ңзҡ„е®ҡд»·жқғгҖӮ

зҡҮеҗҺй•ҮеҚЎжһ—й…’еә—

еңЁ2024е№ҙеә•зҡ„ж—әеӯЈпјҲ12жңҲ31ж—ҘпјүпјҢзҡҮеҗҺй•ҮжӣҫеҲӣдёӢе…ЁеёӮе№іеқҮADRй«ҳиҫҫ673ж–°иҘҝе…°е…ғзҡ„еҺҶеҸІе·…еі°зәӘеҪ•гҖӮиҝӣе…Ҙ2025е№ҙпјҢе…¶дёҡз»©дҫқж—§дёҖйӘ‘з»қе°ҳпјҢ第дёҖеӯЈеәҰRevPARеҗҢжҜ”еўһй•ҝ6.5%иҮі239ж–°иҘҝе…°е…ғпјҢиҖҢеңЁжҫіжҙІж»‘йӣӘеҸҠдј‘й—Іе®ўжөҒзҡ„еёҰеҠЁдёӢпјҢ其第дёүеӯЈеәҰзҡ„RevPARжӣҙжҳҜе®һзҺ°дәҶ9.4%зҡ„й«ҳйҖҹеўһй•ҝгҖӮ

еҗҢж ·иЎЁзҺ°ејәеҠІзҡ„иҝҳжңүеҚ—еІӣжңҖеӨ§еҹҺеёӮеҹәзқЈеҹҺе’ҢеҢ—еІӣзҡ„жҜӣеҲ©ж–ҮеҢ–дёӯеҝғзҪ—жүҳйІҒз“ҰгҖӮеҹәзқЈеҹҺеҫ—зӣҠдәҺйңҮеҗҺйҮҚе»әеҹәзЎҖи®ҫж–Ҫзҡ„йҷҶз»ӯжҠ•з”Ёе’Ңеұ•дјҡйңҖжұӮзҡ„еӣһеҪ’пјҢе…¶й…’еә—е…ҘдҪҸзҺҮеёёе№ҙзЁіе®ҡеңЁ80%д»ҘдёҠзҡ„й«ҳдҪҚпјӣиҖҢзҪ—жүҳйІҒз“ҰеҲҷеңЁ2025е№ҙ5жңҲдёҫеҠһзҡ„ж–°иҘҝе…°жңҖеӨ§ж—…жёёдәӨжҳ“дјҡTRENZзҡ„ејәеҠӣжҺЁеҠЁдёӢпјҢеҪ“жңҲRevPARеҚ•жңҲжҡҙж¶Ё31%гҖӮ

зҡҮеҗҺй•ҮзҡҮеҶ еҒҮж—Ҙй…’еә—

жүҝеҺӢзҡ„ж ёеҝғе•ҶдёҡйғҪеёӮеңҲпјҲд»ҘеҘҘе…Ӣе…°е’Ңжғ зҒөйЎҝдёәдё»пјүпјҡдёҺеҚ—еІӣе’ҢйғЁеҲҶеҢәеҹҹеёӮеңәзҡ„зҒ«зғӯеҪўжҲҗйІңжҳҺеҜ№з…§зҡ„жҳҜпјҢж–°иҘҝе…°дёӨеӨ§ж ёеҝғе•ҶдёҡеҹҺеёӮвҖ”вҖ”еҘҘе…Ӣе…°е’ҢйҰ–йғҪжғ зҒөйЎҝжӯЈйқўдёҙдёҘеі»зҡ„дёӢиЎҢеҺӢеҠӣгҖӮжҲӘиҮі2025е№ҙеҲқпјҢиҝҷдёӨеӨ§еҹҺеёӮзҡ„е№ҙеәҰRevPARеқҮеҮәзҺ°дәҶзәҰ10%зҡ„ж–ӯеҙ–ејҸдёӢж»‘гҖӮ

еҘҘе…Ӣе…°зҡ„еҸҢжқҖеӣ°еұҖпјҡдҪңдёәжүҝжҺҘж–°иҘҝе…°70%д»ҘдёҠеӣҪйҷ…иҲӘзҸӯзҡ„з»қеҜ№й—ЁжҲ·жһўзәҪпјҢеҘҘе…Ӣе…°еёӮеңәзҡ„иҗҺйқЎдё»иҰҒеҪ’еӣ дәҺдҫӣйңҖдёӨз«Ҝзҡ„вҖңеҸҢжқҖвҖқгҖӮдёҖж–№йқўпјҢдјҒдёҡе·®ж—…йў„з®—зҡ„еүҠеҮҸе’Ңз”ҹжҙ»жҲҗжң¬еҚұжңәеҜјиҮҙеӣҪеҶ…е•ҶеҠЎйңҖжұӮз–ІиҪҜпјӣ

еҸҰдёҖж–№йқўпјҢеҘҘе…Ӣе…°еңЁиҝҮеҺ»дёӨе№ҙеҶ…иҝҺжқҘдәҶжө·йҮҸзҡ„е®ўжҲҝдҫӣз»ҷе…ҘеёӮпјҲе®ўжҲҝжҖ»ж•°жҝҖеўһ10%пјүпјҢеҢ…жӢ¬жӢҘжңү225й—ҙе®ўжҲҝзҡ„Hotel Indigoд»ҘеҸҠж–°иҘҝе…°йҰ–家Tribeй…’еә—зӯүй«ҳз«ҜеӯҳйҮҸзҡ„йӣҶдёӯйҮҠж”ҫпјҢеҜјиҮҙеёӮеңәж¶ҲеҢ–дёҚиүҜпјҢе…ҘдҪҸзҺҮжҢҒз»ӯжүҝеҺӢгҖӮ

жғ зҒөйЎҝзҡ„ж”ҝзӯ–е‘ЁжңҹйңҮиҚЎпјҡйҰ–йғҪжғ зҒөйЎҝзҡ„еӣ°еўғеҲҷжӣҙе…·ж”ҝжІ»дёҺж”ҝзӯ–е‘ЁжңҹиүІеҪ©гҖӮзҺ°д»»иҒ”еҗҲж”ҝеәңе®һж–ҪдәҶжһҒдёәдёҘж јзҡ„иҙўж”ҝзҙ§зј©ж”ҝзӯ–пјҢеӨ§е№…еүҠеҮҸдәҶе…¬е…ұйғЁй—ЁејҖж”ҜгҖҒеҸ«еҒңдәҶеӨҡдёӘеӨ§еһӢж”ҝеәңеҹәе»әйЎ№зӣ®е№¶еүҠеҮҸдәҶе…¬еҠЎе‘ҳзј–еҲ¶гҖӮиҝҷеҜјиҮҙй«ҳеәҰдҫқиө–ж”ҝеәңйҮҮиҙӯгҖҒж”ҝеәңдјҡи®®е’Ңж”ҝеҠЎе·®ж—…зҡ„жғ зҒөйЎҝй…’еә—еёӮеңәйңҖжұӮеҮәзҺ°з»“жһ„жҖ§иҗҺзј©гҖӮ

дё»иҰҒе“ҒзүҢж јеұҖдёҺе•ҶдёҡжЁЎејҸеҚҡејҲпјҡ

еӣҪйҷ…е·ЁеӨҙзҡ„жё—йҖҸдёҺжң¬еңҹеҠҝеҠӣзҡ„жҠӨеҹҺжІі

еңЁеҲ¶е®ҡж–°иҘҝе…°еёӮеңәзҡ„жҠ•иө„зӯ–з•Ҙж—¶пјҢйҖүжӢ©дҪ•з§Қе“ҒзүҢе®ҡдҪҚд»ҘеҸҠеҢ№й…ҚдҪ•з§Қе•Ҷдёҡз®ЎзҗҶжЁЎејҸпјҢзӣҙжҺҘеҶіе®ҡдәҶеә•еұӮиө„дә§зҡ„жөҒеҠЁжҖ§гҖҒжҠ—йЈҺйҷ©иғҪеҠӣдёҺзҺ°йҮ‘жөҒзҡ„зЁіе®ҡжҖ§гҖӮ

з»ҸиҝҮеӨҡе№ҙзҡ„жј”еҢ–пјҢж–°иҘҝе…°еёӮеңәзӣ®еүҚе‘ҲзҺ°еҮәеӣҪйҷ…йЎ¶зә§й…’еә—йӣҶеӣўд»ҘиҪ»иө„дә§жЁЎејҸз–ҜзӢӮжү©еј гҖҒжң¬еңҹиҖҒзүҢеҠҝеҠӣдҫқжүҳйҮҚиө„дә§е’Ңе·®ејӮеҢ–еқҡе®Ҳйҳөең°гҖҒд»ҘеҸҠж–°еһӢжҲҳз•Ҙз»“зӣҹжЁЎејҸдёҚж–ӯж¶ҢзҺ°зҡ„еӨҚжқӮеҚҡејҲж јеұҖгҖӮ

3.1В еӣҪйҷ…е·ЁеӨҙзҡ„вҖңиҪ»иө„дә§вҖқжү©еј

дёҺзү№и®ёз»ҸиҗҘзҡ„дёӢжІү

еӣҪйҷ…е“ҒзүҢеңЁж–°иҘҝе…°зҡ„ж–°еўһй…’еә—дҫӣз»ҷдёӯеҚ жҚ®дәҶз»қеҜ№зҡ„з»ҹжІ»ең°дҪҚгҖӮз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢиҮӘ2019е№ҙд»ҘжқҘзҡ„ж–°еўһе®ўжҲҝдёӯпјҢй«ҳиҫҫ82%еұһдәҺе“ҒзүҢиҝһй”Ғй…’еә—гҖӮ

еңЁиҝҷдёҖйҳөиҗҘдёӯпјҢйӣ…й«ҳпјҲAccorпјүгҖҒжҙІйҷ…пјҲIHGпјүгҖҒдёҮиұӘпјҲMarriottпјүгҖҒжё©еҫ·е§ҶпјҲWyndhamпјүе’ҢеёҢе°”йЎҝпјҲHiltonпјүжҳҜж ёеҝғзҡ„ж“ҚзӣҳжүӢгҖӮ

з®ЎзҗҶжқғзҡ„й«ҳеәҰйӣҶдёӯпјҡд»Ҙжі•еӣҪйӣ…й«ҳйӣҶеӣўдёәдҫӢпјҢе…¶еңЁж–°иҘҝе…°еҸҠжіӣеӨ§жҙӢжҙІең°еҢәжҳҜж— еҸҜдәүи®®зҡ„еёӮеңәйңёдё»гҖӮеңЁжҺ’еҗҚеүҚеҚҒзҡ„й…’еә—иҝҗиҗҘе•ҶдёӯпјҢйӣ…й«ҳдёҚд»…еҚ жҚ®жҰңйҰ–пјҢе…¶з®ЎзҗҶзҡ„е®ўжҲҝж•°йҮҸжӣҙжҳҜеҚ жҚ®дәҶеүҚеҚҒејәжҖ»еә“еӯҳзҡ„иҝ‘дёҖеҚҠпјҲ44%пјүгҖӮ

дҪңдёәеҜ№жҜ”пјҢе…¶з®ЎзҗҶ规模жҳҜжҺ’еҗҚ第дәҢзҡ„IHGпјҲз®ЎзҗҶ63еӨ„зү©дёҡпјҢзәҰ13,305й—ҙе®ўжҲҝпјүзҡ„4.5еҖҚд»ҘдёҠгҖӮиҝҷз§ҚжғҠдәәзҡ„еёӮеңәжё—йҖҸзҺҮпјҢе®Ңе…Ёеҫ—зӣҠдәҺе…¶жһҒе…¶еҪ»еә•зҡ„иҪ»иө„дә§жҲҳз•ҘгҖӮ

е•ҶдёҡжЁЎејҸзҡ„жң¬иҙЁе·®ејӮпјҡеӣҪйҷ…е·ЁеӨҙжһҒе°‘е°Ҷе·Ёйўқиө„жң¬жІүж·ҖеңЁйҮҚиө„дә§зҡ„жҲҝең°дә§дёҠпјҲдҫӢеҰӮпјҢйӣ…й«ҳе’ҢдёҮиұӘеңЁе…ЁзҗғиҢғеӣҙеҶ…иҮӘжҢҒжҲ–з§ҹиөҒзҡ„зү©дёҡжҜ”дҫӢеқҮдёҚеҲ°е…¶жҖ»зі»з»ҹзҡ„1%пјүгҖӮе®ғ们еңЁж–°иҘҝе…°зҡ„жү©еј дё»иҰҒдҫқиө–дәҺдёӨз§Қж ёеҝғе•ҶдёҡжЁЎејҸпјҡ委жүҳз®ЎзҗҶеҚҸи®®пјҲManagement Agreementsпјүе’Ңзү№и®ёз»ҸиҗҘеҚҸи®®пјҲFranchise AgreementsпјүгҖӮ

еңЁе§”жүҳз®ЎзҗҶжЁЎејҸдёӢпјҢеӣҪйҷ…е“ҒзүҢж–№жҸҗдҫӣе…ЁеҘ—зҡ„иҝҗиҗҘз®ЎзҗҶеӣўйҳҹгҖҒе“ҒзүҢж ҮеҮҶе’Ңе…ЁзҗғеҲҶй”Җзі»з»ҹпјҢиҖҢжҲҝең°дә§жүҖжңүиҖ…пјҲйҖҡеёёжҳҜз§ҒеӢҹиӮЎжқғеҹәйҮ‘гҖҒ家ж—ҸеҠһе…¬е®ӨжҲ–REITsпјүжүҝжӢ…жүҖжңүзҡ„иҙўеҠЎж”ҜеҮәгҖҒиө„жң¬ж”ҜеҮәе’ҢйӣҮдҪЈйЈҺйҷ©гҖӮ

е“ҒзүҢж–№жҢүй…’еә—жҖ»иҗҘ收зҡ„еӣәе®ҡжҜ”дҫӢ收еҸ–еҹәзЎҖз®ЎзҗҶиҙ№пјҢ并жҢүиҗҘдёҡжҜӣеҲ©пјҲGOPпјүзҡ„и¶…йўқйғЁеҲҶ收еҸ–еҘ–еҠұз®ЎзҗҶиҙ№гҖӮиҝҷз§ҚжЁЎејҸдёәе“ҒзүҢж–№еёҰжқҘдәҶжҠөеҫЎе‘Ёжңҹзҡ„ж— йЈҺйҷ©зҺ°йҮ‘жөҒе’ҢжһҒй«ҳзҡ„иө„жң¬еӣһжҠҘзҺҮгҖӮ

йҡҸзқҖж–°иҘҝе…°еёӮеңәзҡ„дёҚж–ӯжҲҗзҶҹпјҢзү№и®ёз»ҸиҗҘжЁЎејҸжӯЈиҝҺжқҘзҲҶеҸ‘ејҸеўһй•ҝгҖӮз”ұдәҺеӨ§еһӢеӣҪйҷ…е“ҒзүҢйҖҡеёёеҜ№е…Ёжқғз®ЎзҗҶзҡ„зү©дёҡдҪ“йҮҸжңүжңҖдҪҺиҰҒжұӮпјҲдҫӢеҰӮиҰҒжұӮиҮіе°‘100иҮі150й—ҙе®ўжҲҝпјүпјҢиҖҢж–°иҘҝе…°з»қеӨ§еӨҡж•°еӯҳйҮҸй…’еә—зҡ„规模еңЁ50иҮі100й—ҙе®ўжҲҝд№Ӣй—ҙпјҢиҝҷдҝғдҪҝи®ёеӨҡдёҡдё»иҪ¬еҗ‘зү№и®ёз»ҸиҗҘгҖӮ

еҹәзқЈеҹҺжӢүи’Ӯй»ҳз‘һеҗүж–Ҝй…’еә—пјҲ EVTж——дёӢпјү

еңЁиҝҷдёҖжЁЎејҸдёӢпјҢдёҡдё»ж”Ҝд»ҳзү№и®ёеҠ зӣҹиҙ№д»ҘиҺ·еҫ—е“ҒзүҢдҪҝз”Ёжқғе’Ңйў„и®ўзі»з»ҹжҺҘе…ҘпјҢдҪҶдҝқз•ҷдәҶж—Ҙеёёзҡ„иҝҗиҗҘжҺ§еҲ¶жқғпјҢжҲ–иҖ…йҖүжӢ©иҒҳиҜ·жҲҗжң¬жӣҙдҪҺзҡ„第дёүж–№зҷҪзүҢз®ЎзҗҶе…¬еҸёиҝӣиЎҢд»ЈиҝҗиҗҘгҖӮдёҮиұӘзӯүйӣҶеӣўиҝ‘е№ҙжқҘеңЁж–°иҘҝе…°еӨ§еҠӣжҺЁе№ҝжӯӨзұ»жЁЎејҸпјҢйҖҡиҝҮжҠҖжңҜиөӢиғҪпјҲеҰӮеҹәдәҺдә‘зҡ„йў„и®ўе’ҢAI收зӣҠз®ЎзҗҶзі»з»ҹпјүеё®еҠ©зү№и®ёз»ҸиҗҘе•Ҷе®һзҺ°еҲ©ж¶ҰжңҖеӨ§еҢ–гҖӮ

3.2В жң¬еңҹе“ҒзүҢзҡ„еқҡе®ҲдёҺеҲӣж–°пјҡ

йҮҚиө„дә§гҖҒESGдёҺе·®ејӮеҢ–з«һдәү

йқўеҜ№еӣҪйҷ…е·ЁеӨҙжҗәе…Ёзҗғдјҡе‘ҳдҪ“зі»е’ҢеәһеӨ§иҗҘй”Җйў„з®—еёҰжқҘзҡ„йҷҚз»ҙжү“еҮ»пјҢж–°иҘҝе…°жң¬еңҹй…’еә—йӣҶеӣўйҖҡиҝҮе·®ејӮеҢ–е®ҡдҪҚгҖҒйҮҚиө„дә§жҺ§еҲ¶д»ҘеҸҠж·ұеәҰеҘ‘еҗҲжң¬ең°ж”ҝзӯ–дёҺд»·еҖји§Ӯзҡ„жҲҳз•ҘпјҢжҲҗеҠҹжһ„зӯ‘дәҶеқҡеӣәзҡ„жҠӨеҹҺжІігҖӮе…¶дёӯпјҢMillennium & Copthorne (еҚғзҰ§й…’еә—)гҖҒScenic Hotel Group (е»әеӣҪй…’еә—)В е’ҢВ Sudima HotelsВ жҳҜдёүеӨ§дёҚеҸҜеҝҪи§Ҷзҡ„жң¬еңҹж ҮжқҶгҖӮ

Millennium & CopthorneВ (еҚғзҰ§й…’еә—йӣҶеӣўпјҢз®Җз§°MCK)пјҡиҙўеҠЎзЁіеҒҘзҡ„вҖңеҸҢиҪ®й©ұеҠЁвҖқжҠ—йҖҶе‘ЁжңҹжЁЎеһӢдҪңдёәеңЁж–°иҘҝе…°иҜҒеҲёдәӨжҳ“жүҖпјҲNZX: MCKпјүдёҠеёӮзҡ„йҮҚйҮҸзә§дјҒдёҡпјҢMCKе®ҢзҫҺеұ•зӨәдәҶйҮҚиө„дә§жЁЎејҸеңЁеә”еҜ№е®Ҹи§Ӯз»ҸжөҺжіўеҠЁж—¶зҡ„ејәеӨ§жҠ—йҖҶжҖ§гҖӮ

еңЁжҲӘиҮі2025е№ҙ12жңҲ31ж—Ҙзҡ„иҙўе№ҙдёӯпјҢMCKдәӨеҮәдәҶдёҖд»Ҫд»Өиө„жң¬еёӮеңәзһ©зӣ®зҡ„жҲҗз»©еҚ•пјҡйӣҶеӣўжҖ»ж”¶е…ҘиҫҫеҲ°еҲӣдә”е№ҙжқҘж–°й«ҳзҡ„1.867дәҝж–°иҘҝе…°е…ғпјҲеҗҢжҜ”еўһй•ҝ6%пјүпјҢеҪ’еұһиӮЎдёңзҡ„еҮҖеҲ©ж¶ҰжӣҙжҳҜе‘ҲзҺ°зҲҶеҸ‘ејҸеўһй•ҝпјҢеҗҢжҜ”йЈҷеҚҮ632%иҮі2020дёҮж–°иҘҝе…°е…ғпјҢжҜҸиӮЎж”¶зӣҠд»ҺдёҠдёҖе№ҙзҡ„1.75зәҪеҲҶжҡҙж¶ЁиҮі12.78зәҪеҲҶгҖӮВ

MCKзҡ„жҠӨеҹҺжІіеңЁдәҺе…¶вҖңй…’еә—иҝҗиҗҘж ёеҝғдё»дёҡВ +В дҪҸе®…еңҹең°ејҖеҸ‘иҫ…еҠ©вҖқзҡ„зӢ¬зү№еҸҢиҪ®й©ұеҠЁз»“жһ„гҖӮе…¶жҢҒжңү65%иӮЎд»Ҫзҡ„еӯҗе…¬еҸёCDL Investments New Zealand Limited (CDI)В дё»иҰҒиҙҹиҙЈж–°иҘҝе…°еҗ„ең°зҡ„дҪҸе®…з”Ёең°ејҖеҸ‘гҖӮ

е°Ҫз®Ў2025е№ҙж–°иҘҝе…°й«ҳеҲ©зҺҮзҺҜеўғеҜјиҮҙжҲҝең°дә§еёӮеңәжҢҒз»ӯдҪҺиҝ·пјҢCDIеҲ©ж¶ҰеӨ§е№…жүҝеҺӢпјҢдҪҶMCKй…’еә—дё»дёҡзҡ„ејәеҠІеҸҚеј№е®ҢзҫҺеҜ№еҶІдәҶең°дә§е‘Ёжңҹзҡ„дёӢиЎҢйЈҺйҷ©гҖӮ еңЁжҲҳз•ҘеёғеұҖдёҠпјҢMCKзІҫеҮҶжҠҠжҸЎдәҶеёӮеңәдҪҺи°·жңҹзҡ„并иҙӯжңәдјҡгҖӮ2025е№ҙ1жңҲпјҢMCKд»Ҙ3190дёҮж–°иҘҝе…°е…ғзҡ„е…Ёиө„иҮӘз”ұзҺ°йҮ‘жөҒпјҢжһңж–ӯ收иҙӯдәҶдҪҚдәҺеҹәзқЈеҹҺж ёеҝғеҢәжӢҘжңү67й—ҙе®ўжҲҝзҡ„The Mayfair HotelгҖӮ

иҝҷдёҖжһҒе…·жҲҳз•Ҙзңје…үзҡ„еёғеұҖпјҢеҸ еҠ йӣҶеӣўжӯӨеүҚеҜ№зҡҮеҗҺй•Үе’ҢзҪ—жүҳйІҒз“ҰеҚғзҰ§й…’еә—ж–Ҙе·Ёиө„иҝӣиЎҢзҡ„е®ўжҲҝзҝ»ж–°пјҢдҪҝе…¶еңЁ2025е№ҙеҚ—еІӣж—…жёёдёҡзҡ„еӨ§зҲҶеҸ‘дёӯиөҡеҸ–дәҶжһҒе…¶дё°еҺҡзҡ„и¶…йўқеҲ©ж¶ҰгҖӮ

жҲӘиҮі2025е№ҙеә•пјҢMCKж——дёӢзҡ„й…’еә—еҸҠзү©дёҡиө„дә§е…¬е…ҒеёӮеңәд»·еҖјиў«иҜ„дј°дёә11дәҝж–°иҘҝе…°е…ғпјҢжҖ»иө„дә§иҫҫеҲ°8.005дәҝж–°иҘҝе…°е…ғпјҢиҖҢ其银иЎҢеҖҹж¬ҫд»…дёәеҢәеҢә2000дёҮж–°иҘҝе…°е…ғпјҢиҙҰйқўз”ҡиҮіжӢҘжңү2420дёҮж–°иҘҝе…°е…ғзҡ„зҺ°йҮ‘еҸҠзҹӯжңҹеӯҳж¬ҫгҖӮ

иҝҷз§ҚжһҒеәҰеҒҘеә·зҡ„иө„дә§иҙҹеҖәиЎЁе’Ңй«ҳиҫҫ5.24ж–°иҘҝе…°е…ғзҡ„жҜҸиӮЎеҮҖиө„дә§ж”ҜжҢҒпјҢдҪҝе…¶жҲҗдёәзҰ»еІёйҒҝйҷ©иө„йҮ‘еҜҶеҲҮе…іжіЁзҡ„дјҳиҙЁеә•еұӮиө„дә§гҖӮ

Scenic Hotel GroupпјҲе»әеӣҪй…’еә—йӣҶеӣўпјүпјҡжң¬еңҹжңҖеӨ§зҡ„зӢ¬з«Ӣдёҡдё»иҝҗиҗҘе•ҶдёҺж·ұеәҰж”ҝе•ҶеҚҸеҗҢгҖӮдҪңдёәж–°иҘҝе…°жң¬еңҹжңҖеӨ§гҖҒдё”е®Ңе…ЁзӢ¬з«ӢжӢҘжңүе’ҢиҝҗиҗҘзҡ„й…’еә—йӣҶеӣўпјҢScenicйҮҮеҸ–дәҶдёҺеӣҪйҷ…иҪ»иө„дә§е·ЁеӨҙжҲӘ然дёҚеҗҢзҡ„ж·ұиҖ•йҮҚиө„дә§зӯ–з•ҘгҖӮ

е…¶дёҡеҠЎзүҲеӣҫж·ұеәҰиҰҶзӣ–е…ЁеӣҪдәҢдёүзәҝж—…жёёзӣ®зҡ„ең°еҸҠеӨӘе№іжҙӢеІӣеӣҪзәҪеҹғгҖӮдёәдәҶеә”еҜ№еӣҪйҷ…е“ҒзүҢзҡ„еҗ‘дёҠжҢӨеҺӢпјҢScenicжҺЁеҮәдәҶдё“жіЁдәҺеҘўеҚҺдёҺеңЁең°ж–ҮеҢ–зҡ„вҖңLegacy CollectionвҖқпјҲдј жүҝзі»еҲ—пјүпјҢеҰӮдҪҚдәҺеҘҘе…Ӣе…°CBDгҖҒеҜ№еҺҶеҸІж–Үзү©е»әзӯ‘иҝӣиЎҢиҮӘйҖӮеә”еҶҚеҲ©з”Ёзҡ„Airedale Boutique SuitesпјҢд»ҘеҸҠж·ұжӨҚдәҺиҘҝжө·еІёеҺҹе§ӢжЈ®жһ—гҖҒдё»жү“жһҒиҮҙз”ҹжҖҒдҪ“йӘҢзҡ„Te Waonui Forest RetreatгҖӮ

жӣҙйҮҚиҰҒзҡ„жҳҜпјҢScenicдёҚд»…йҖҡиҝҮж—Ҙеёёе®ўжҲҝй”Җе”®иөҡеҸ–иҝҗиҗҘеҲ©ж¶ҰпјҢжӣҙйҖҡиҝҮеҜ№дёҚеҠЁдә§зҡ„й•ҝжңҹз»қеҜ№жҢҒжңүдә«еҸ—ж–°иҘҝе…°еңҹең°зҡ„иө„жң¬еўһеҖјгҖӮ

еңЁйқўеҜ№еҢәеҹҹжҖ§еңҹең°и§„еҲ’法规时пјҲдҫӢеҰӮй’ҲеҜ№иҘҝжө·еІёTTPPвҖ”вҖ”Te Tai o Poutini Plan规еҲ’пјүпјҢScenicдҪңдёәж ёеҝғеҲ©зӣҠж”ёе…іж–№пјҢиғҪеӨҹеҗ‘ең°ж–№ж”ҝеәңз§ҜжһҒжҸҗдәӨй•ҝзҜҮж”ҝзӯ–е»әи®®д№ҰпјҢжёёиҜҙж”ҫе®Ҫе»әзӯ‘й«ҳеәҰпјҲиҰҒжұӮдҝқжҢҒ10зұіжҲ–ж”ҫе®ҪиЎ°йҖҖйқўйҷҗеҲ¶пјүе’ҢжҸҗеҚҮе®№з§ҜзҺҮеҜҶеәҰпјҲиҰҒжұӮж”ҫе®ҪжҜҸ1000е№іж–№зұідёҖжҲ·зҡ„йҷҗеҲ¶пјүгҖӮ

иҝҷз§ҚејәеӨ§зҡ„жң¬еңҹж”ҝе•ҶеҚҸи°ғиғҪеҠӣе’ҢзӣҙжҺҘе№Ійў„еңҹең°ејҖеҸ‘规еҲ’зҡ„зү№жқғпјҢжҳҜд»»дҪ•дёҖ家зәҜзІ№зҡ„еӣҪйҷ…з®ЎзҗҶе…¬еҸёйғҪж— жі•дјҒеҸҠзҡ„гҖӮ

Sudima HotelsпјҲиӢҸиҝӘзҺӣй…’еә—пјүпјҡе°ҶESGиҪ¬еҢ–дёәзЎ¬ж ёиҙўеҠЎж”¶зӣҠзҡ„иЎҢдёҡе…Ҳй©ұгҖӮеңЁе…Ёзҗғдё»жөҒжңәжһ„жҠ•иө„иҖ…пјҲLPпјүгҖҒдё»жқғиҙўеҜҢеҹәйҮ‘д»ҘеҸҠи·ЁеӣҪдјҒдёҡе®ўжҲ·е°ҶESGпјҲзҺҜеўғгҖҒзӨҫдјҡе’Ңе…¬еҸёжІ»зҗҶпјүжҢҮж Үд»ҺвҖңеҸҜйҖүйЎ№вҖқеҚҮзә§дёәвҖңзЎ¬жҖ§еҗҲ规иҰҒжұӮвҖқзҡ„д»ҠеӨ©пјҢSudima HotelsеңЁж–°иҘҝе…°еёӮеңәжӢ”еҫ—еӨҙзӯ№пјҢжһ„е»әдәҶжһҒй«ҳзҡ„ж—¶й—ҙеЈҒеһ’гҖӮ

дҪңдёәж–°иҘҝе…°д№ғиҮіж•ҙдёӘеӨ§жҙӢжҙІе”ҜдёҖдёҖ家иҺ·еҫ—дёҘж јзҡ„CarboNZeroпјҲйӣ¶зўіпјүи®ӨиҜҒзҡ„иҝһй”Ғй…’еә—йӣҶеӣўпјҢSudimaе°ҶзҺҜдҝқзҗҶеҝөеҪ»еә•еҸҳзҺ°дёәе•Ҷдёҡз«һдәүеҠӣгҖӮВ

еңЁе…¶йҰ–еёӯеҸҜжҢҒз»ӯеҸ‘еұ•е®ҳKanika Jhunjhnuwalaзҡ„дё»еҜјдёӢпјҢSudimaиҝӣиЎҢдәҶдёҖзі»еҲ—зЎ¬ж ёзҡ„йҮҚиө„дә§ж”№йҖ пјҡ

В В йҮҮз”ЁеҲӣж–°зҡ„й—ӯзҺҜж°ҙжөҒеҶ·жҡ–зі»з»ҹеҪ»еә•жӣҝд»ЈеҜ№еӨ§ж°”жңүжұЎжҹ“зҡ„дј з»ҹеҲ¶еҶ·еүӮпјӣ

В В иҮӘдё»з ”еҸ‘дәҶеҹәдәҺдә‘з«Ҝзҡ„е•ҶдёҡжҷәиғҪпјҲBIпјүзі»з»ҹпјҢе®һж—¶иҝҪиёӘе’Ңе®Ўи®ЎйӣҶеӣўж——дёӢжүҖжңүе»әзӯ‘зҡ„иғҪиҖ—е’ҢзўіжҺ’ж”ҫжҢҮж Үпјӣ

并еңЁеҘҘе…Ӣе…°жңәеңәзҡ„Sudimaй…’еә—е…Ёйқўй“әи®ҫеӨӘйҳіиғҪеҫ®з”өзҪ‘пјҢд»…2023е№ҙе°ұеҸ‘з”өи¶…иҝҮ115е…Ҷз“Ұж—¶пјҢзӣҙжҺҘеүҠеҮҸзўіжҺ’ж”ҫ11.5еҗЁпјҢжңӘжқҘи®ЎеҲ’е°ҶзҷҪеӨ©20%зҡ„з”Ёз”өйҮҸе…ЁйғЁиҪ¬еҢ–дёәиҮӘдә§еҸҜеҶҚз”ҹиғҪжәҗгҖӮ

еңЁзӨҫдјҡиҙЈд»»пјҲSocialпјүз»ҙеәҰпјҢдёәдәҶеә”еҜ№иЎҢдёҡз—јз–ҫвҖ”вҖ”жһҒй«ҳзҡ„е‘ҳе·ҘжөҒеӨұзҺҮпјҢSudimaйҖҶеёӮе°Ҷе‘ҳе·Ҙзҡ„еҹәзЎҖи–Әж°ҙи®ҫе®ҡдёәй«ҳдәҺж–°иҘҝе…°еӣҪ家жңҖдҪҺе·Ҙиө„ж ҮеҮҶ12%зҡ„ж°ҙе№ігҖӮеңЁеҪ“еүҚзҡ„е•ҶдёҡзҺҜеўғдёӢпјҢSudimaзҡ„ESGжҲҳз•Ҙз»қдёҚд»…д»…жҳҜе…¬е…іеҷұеӨҙгҖӮ

йҡҸзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„еӨ§еһӢи·ЁеӣҪдјҒдёҡгҖҒж”ҝеәңйғЁй—Ёд»ҘеҸҠеӨ§еһӢеұ•дјҡпјҲMICEпјү买家еңЁжӢӣж Үдёӯе®һж–ҪжһҒе…¶дёҘж јзҡ„вҖңз»ҝиүІйҮҮиҙӯж”ҝзӯ–вҖқпјҲиҰҒжұӮдҫӣеә”е•Ҷеҝ…йЎ»жҸҗдҫӣзўіи¶іиҝ№жҠҘе‘Ҡд»Ҙж»Ўи¶іиҮӘиә«зҡ„ScopeеҮҸжҺ’иҰҒжұӮпјүпјҢSudimaеҮӯеҖҹе…¶йӣ¶зўіи®ӨиҜҒпјҢеңЁиҺ·еҸ–й«ҳд»·еҖјгҖҒй•ҝе‘Ёжңҹзҡ„Bз«Ҝж ёеҝғеҗҲеҗҢж–№йқўеҚ жҚ®дәҶеҺӢеҖ’жҖ§зҡ„дјҳеҠҝгҖӮ

3.3В жЁЎејҸзҡ„иһҚеҗҲдёҺжҠҳдёӯпјҡ

TFEдёҺHeritageзҡ„жҲҳз•Ҙзә§еӨҡзү©дёҡз»“зӣҹ

еңЁз«һдәүзҷҪзғӯеҢ–зҡ„2024-2025е№ҙпјҢдёҖз§Қд»ӢдәҺеҪ»еә•иҮӘжҢҒиҝҗиҗҘдёҺеҪ»еә•еүҘзҰ»еӨ–еҢ…д№Ӣй—ҙзҡ„жҹ”жҖ§жҲҳз•Ҙз»“зӣҹжЁЎејҸејҖе§ӢеңЁж–°иҘҝе…°еёӮеңәж¶ҢзҺ°гҖӮ

е…¶дёӯжңҖе…·иЎҢдёҡж ҮжқҶж„Ҹд№үзҡ„пјҢжҳҜжҖ»йғЁдҪҚдәҺжҫіеӨ§еҲ©дәҡзҡ„и·ЁеӣҪиҝҗиҗҘе•ҶTFE HotelsдёҺж–°иҘҝе…°иҖҒзүҢй…’еә—жӢҘжңүиҖ…Heritage HotelsиҫҫжҲҗзҡ„дёҖйЎ№е…·жңүж·ұиҝңеҪұе“Қзҡ„еӨҡзү©дёҡз®ЎзҗҶдёҺжҲҳз•ҘеҗҲдҪңеҚҸи®®гҖӮ

еңЁжӯӨйЎ№йҮҚзЈ…дәӨжҳ“дёӯпјҢHeritage Hotelsдҝқз•ҷдәҶе…¶ж–°иҘҝе…°5家ең°ж ҮжҖ§й…’еә—пјҲжҖ»и®Ўи¶…иҝҮ500й—ҙе®ўжҲҝпјүзҡ„з»қеҜ№дёҚеҠЁдә§жүҖжңүжқғгҖӮ

иҝҷдәӣдјҳиҙЁиө„дә§еҢ…жӢ¬дҪҚдәҺеҘҘе…Ӣе…°ж ёеҝғеҢәзҡ„Rendezvous HeritageпјҲеүҚиә«дёәж Үеҝ—жҖ§зҡ„Farmersзҷҫиҙ§еӨ§жҘјпјүгҖҒеҘҘе…Ӣе…°Adina CityLifeгҖҒжғ зҒөйЎҝAdina CityLifeгҖҒе…·жңүж„ҸеӨ§еҲ©ж–ҮиүәеӨҚе…ҙйЈҺж јеҺҶеҸІе»әзӯ‘зҡ„еҹәзқЈеҹҺAdina HeritageпјҢд»ҘеҸҠжӢҘжңү175й—ҙе®ўжҲҝгҖҒйқўеҗ‘й«ҳз«Ҝдјҡеұ•еёӮеңәзҡ„зҡҮеҗҺй•ҮRendezvous HeritageгҖӮ

дёҺжӯӨеҗҢж—¶пјҢHeritageе°Ҷиҝҷдәӣиө„дә§зҡ„ж—ҘеёёиҝҗиҗҘжқғгҖҒе“ҒзүҢзү№и®ёжқғд»ҘеҸҠе…ЁзҗғеҲҶй”Җжқғе…Ёйқўз§»дәӨз»ҷдәҶTFE HotelsгҖӮ

еҘҘе…Ӣе…°vocoй…’еә—

д»Һж·ұеәҰзҡ„жҠ•иө„дёҺе•ҶдёҡйҖ»иҫ‘еү–жһҗпјҢиҝҷдёҚд»…жҳҜдёҖж¬Ўз®ҖеҚ•зҡ„иҝҗиҗҘеӨ–еҢ…пјҢиҖҢжҳҜдёҖж¬ЎеҸҢж–№еә•еұӮж ёеҝғеҲ©зӣҠзҡ„е®ҢзҫҺзҪ®жҚўпјҡ

1гҖҒеҜ№иө„дә§ж–№пјҲHeritage Hotelsпјүзҡ„д»·еҖјйҮҚдј°пјҡйқўеҜ№ж•°еӯ—еҢ–ж—¶д»Јй«ҳжҳӮзҡ„жҠҖжңҜиҝӯд»ЈжҲҗжң¬пјҢHeritageйҒҝе…ҚдәҶдёәдәҶз»ҙжҢҒдёҖ家дёӯеһӢй…’еә—йӣҶеӣўиҖҢеҝ…йЎ»жҠ•е…Ҙе»әи®ҫеәһеӨ§е…Ёзҗғйў„и®ўзі»з»ҹгҖҒеҝ иҜҡеәҰи®ЎеҲ’е’Ңжө·еӨ–й”Җе”®зҪ‘з»ңзҡ„е·ЁйўқжІүжІЎжҲҗжң¬гҖӮ

йҖҡиҝҮз»“зӣҹпјҢHeritageзҡ„иө„дә§иў«зһ¬й—ҙж— зјқжҺҘе…ҘTFEеңЁдәҡеӨӘд№ғиҮіж¬§жҙІзҡ„еәһеӨ§е®ўжәҗжұ пјҲе°Өе…¶жҳҜиҪ¬еҢ–зҺҮжһҒй«ҳзҡ„жҫіеӨ§еҲ©дәҡзӣҙе®ўеёӮеңәпјүгҖӮ

жӣҙдёәе…ій”®зҡ„жҳҜпјҢеҚҸи®®еҢ…еҗ«дәҶдёҖйЎ№з”ұTFEзӣ‘зқЈжү§иЎҢзҡ„ж•°зҷҫдёҮзҫҺе…ғзҡ„ж»ҡеҠЁзҝ»ж–°и®ЎеҲ’пјҢиҝҷе°ҶеңЁжңӘжқҘеҮ е№ҙеҶ…жҳҫи‘—жҸҗеҚҮиҝҷдә”еӨ„ж ёеҝғиө„дә§зҡ„硬件е“ҒиҙЁдёҺиө„жң¬дј°еҖјгҖӮ

2гҖҒеҜ№иҝҗиҗҘж–№пјҲTFE Hotelsпјүзҡ„жү©еј жқ жқҶпјҡеңЁдёҚеўһеҠ д»»дҪ•йҮҚиө„дә§иө„жң¬ж”ҜеҮәзҡ„еүҚжҸҗдёӢпјҢTFEзһ¬й—ҙиҺ·еҫ—дәҶеңЁж–°иҘҝе…°жүҖжңүж ёеҝғдёҖзәҝеҹҺеёӮпјҲеҘҘе…Ӣе…°гҖҒжғ зҒөйЎҝгҖҒеҹәзқЈеҹҺпјүзҡ„规模еҢ–е“ҒзүҢеӯҳеңЁпјҢ并еҖҹжӯӨеҺҶеҸІжҖ§ең°йҰ–ж¬Ўжү“е…Ҙиҝӣе…ҘеЈҒеһ’жһҒй«ҳгҖҒеҲ©ж¶ҰжһҒе…¶дё°еҺҡзҡ„еҘҘеЎ”е“ҘзҡҮеҗҺй•ҮеёӮеңәгҖӮ

дёәй…ҚеҗҲиҝҷдёҖжҲҳз•Ҙзә§жү©еј пјҢTFEдё“й—ЁеңЁеҘҘе…Ӣе…°и®ҫз«ӢдәҶж–°иҘҝе…°еӣҪ家еҠһдәӢеӨ„пјҢз”ұиө„ж·ұй«ҳз®ЎWarwick KahlйўҶиЎ”пјҢиҝӣдёҖжӯҘзЎ®з«ӢдәҶе…¶еңЁжҫіж–°еҢәеҹҹзҡ„ејәеҠҝиҜқиҜӯжқғгҖӮ

иҝҷз§ҚвҖңиө„дә§ж–№иҺ·еҸ–жөҒйҮҸдёҺе“ҒзүҢжәўд»·пјҢиҝҗиҗҘж–№иҺ·еҸ–规模дёҺз®ЎзҗҶиҙ№вҖқзҡ„ејәејәиҒ”еҗҲжЁЎејҸпјҢйў„зӨәзқҖжңӘжқҘж–°иҘҝе…°дёӯзӯү规模酒еә—йӣҶеӣўи°ӢжұӮз ҙеұҖгҖҒжҠөеҫЎиЎҢдёҡе‘ЁжңҹжіўеҠЁзҡ„дё»жөҒжј”еҢ–и·Ҝеҫ„гҖӮ

з»ҶеҲҶеёӮеңәзҡ„еҚҮз»ҙиҝӯд»Јпјҡ

з”ҹжҙ»ж–№ејҸй…’еә—пјҲLifestyle Hotelsпјүзҡ„

ејӮеҶӣзӘҒиө·

еңЁиҜ„дј°ж–°иҘҝе…°й…’еә—еёӮеңәзҡ„жңӘжқҘеўһйҮҸж—¶пјҢеӣҪйҷ…жҠ•иө„иҖ…еҝ…йЎ»ж•Ҹй”җең°жҚ•жҚүеҲ°ж¶Ҳиҙ№з«ҜжӯЈеңЁеҸ‘з”ҹзҡ„ж·ұеҲ»д»Јйҷ…жӣҙиҝӯгҖӮдј з»ҹзҡ„е…ЁжңҚеҠЎеһӢж ҮеҮҶеҢ–жҳҹзә§й…’еә—жӯЈеңЁеӨұеҺ»еҜ№е№ҙиҪ»й«ҳеҮҖеҖје®ўзҫӨзҡ„еҗёеј•еҠӣпјҢеҸ–иҖҢд»Јд№Ӣзҡ„жҳҜиө„жң¬жӯЈеңЁз–ҜзӢӮж¶Ңе…Ҙзҡ„з”ҹжҙ»ж–№ејҸпјҲLifestyleпјүй…’еә—з»ҶеҲҶиөӣйҒ“гҖӮ

2025иҮі2026е№ҙй—ҙпјҢеҗ„еӨ§еӣҪйҷ…й…’еә—йӣҶеӣўзә·зә·еңЁеҘҘе…Ӣе…°зӯүж ёеҝғй—ЁжҲ·еҹҺеёӮиҗҪең°е…¶ж——иҲ°зә§зҡ„зІҫе“Ғз”ҹжҙ»ж–№ејҸе“ҒзүҢпјҢж—ЁеңЁжҚ•иҺ·еҜ№д»·ж јж•Ҹж„ҹеәҰдҪҺгҖҒдҪҶеҜ№еңЁең°ж–ҮеҢ–дҪ“йӘҢгҖҒзӨҫдәӨз©әй—ҙе’ҢзӢ¬зү№и®ҫи®ЎжңүзқҖжһҒй«ҳиҜүжұӮзҡ„еҚғзҰ§дёҖд»Је’ҢZдё–д»Јж—…е®ўпјҢд»ҘеҸҠжЁЎзіҠдәҶе•ҶеҠЎдёҺдј‘й—Іиҫ№з•Ңзҡ„вҖңBleisureвҖқж··еҗҲеһӢж—…иЎҢиҖ…гҖӮ

еҘҘе…Ӣе…°жҹҸжӮҰй…’еә—

Hotel IndigoпјҲиӢұиҝӘж јй…’еә—пјүзҡ„е…ҘеұҖдёҺиө„жң¬еҸҳзҺ°пјҡжҙІйҷ…йӣҶеӣўпјҲIHGпјүж——дёӢзҡ„зІҫе“Ғз”ҹжҙ»ж–№ејҸе“ҒзүҢHotel Indigoиҝ‘жңҹеңЁеҘҘе…Ӣе…°еёӮдёӯеҝғAlbert StreetжӯЈејҸејҖдёҡгҖӮ

иҝҷеә§жӢҘжңү225й—ҙе®ўжҲҝзҡ„й…’еә—е®ҢзҫҺиҜ йҮҠдәҶвҖңйӮ»йҮҢж–ҮеҢ–вҖқзҡ„е“ҒзүҢеҶ…ж¶өпјҢе…¶е»әзӯ‘еүҚиә«жҳҜе…·жңүеҺҶеҸІж„Ҹд№үзҡ„жұҪиҪҰдҝ®зҗҶеҺӮпјҢе®ўжҲҝи®ҫи®Ўе·§еҰҷиһҚе…ҘдәҶеӨҚеҸӨжұҪиҪҰеҶ…йҘ°е…ғзҙ пјҢ并еӨ§йҮҸйҮҮз”ЁдәҶж–°иҘҝе…°жң¬еңҹиүәжңҜ家зҡ„е®ҡеҲ¶й»ҸеңҹиүәжңҜе“ҒгҖӮ

жӣҙд»ӨеёӮеңәйңҮж’јзҡ„жҳҜе…¶еңЁиө„жң¬еёӮеңәзҡ„иҝ…йҖҹеҸҳзҺ°иғҪеҠӣвҖ”вҖ”2025е№ҙ11жңҲпјҢе®һеҠӣйӣ„еҺҡзҡ„马жқҘиҘҝдәҡи·ЁеӣҪиҙўеӣўYTL Hotelsж–Ҙиө„й«ҳиҫҫ9240дёҮж–°иҘҝе…°е…ғе°Ҷе…¶д»ҺејҖеҸ‘е•ҶжүӢдёӯе…Ёиө„收иҙӯгҖӮ

иҝҷ笔дәӨжҳ“дёҚд»…жҳҜ2025-2026е№ҙеәҰж–°иҘҝ兰第дәҢеӨ§е®—зҡ„й…’еә—иө„дә§е№¶иҙӯжЎҲпјҢжӣҙе……еҲҶеҚ°иҜҒдәҶдәҡжҙІиҖҒй’ұ家ж—ҸеҜ№ж–°иҘҝе…°й«ҳз«Ҝз”ҹжҙ»ж–№ејҸй…’еә—иөӣйҒ“жҠ—йҖҡиғҖе’Ңй•ҝжңҹеўһеҖјжҪңеҠӣзҡ„ејәзғҲдҝЎеҝғгҖӮ

Tribe HotelдёҺPullmanзҡ„дёӢжІүеёғеұҖпјҡйӣ…й«ҳйӣҶеӣўд№ҹжҜ«дёҚзӨәејұпјҢеңЁеҘҘе…Ӣе…°Fort StreetжҺЁеҮәдәҶж–°иҘҝе…°йҰ–家жӢҘжңү60й—ҙе®ўжҲҝзҡ„Tribeе“ҒзүҢй…’еә—пјҢд»ҘжһҒиҮҙеҘўеҚҺзҡ„е…ұдә«зӨҫдәӨеӨ§е Ӯз©әй—ҙе’ҢжҷәиғҪеҢ–зҡ„зІҫз®Җе®ўжҲҝпјҢзӣҙжҺҘзІҫеҮҶ收еүІзҺ°д»Је№ҙиҪ»е•ҶеҠЎдёҺдј‘й—Іи·Ёз•ҢдәәзҫӨгҖӮ

жӯӨеӨ–пјҢйӣ…й«ҳиҝҳи®ЎеҲ’дәҺ2026е№ҙеә•е°Ҷй«ҳз«Ҝе“ҒзүҢPullmanпјҲй“Ӯе°”жӣјпјүдёӢжІүиҮіеҢәеҹҹз»ҸжөҺдёӯеҝғжұүеҜҶе°”йЎҝпјҢиҝҷеә§жӢҘжңү191й—ҙе®ўжҲҝгҖҒи®ҫжңүз§ҒдәәеұӢйЎ¶й…’е»Ҡзҡ„ж–°ең°ж ҮпјҢдёҚд»…еЎ«иЎҘдәҶиҜҘең°еҢәй«ҳз«Ҝе•Ҷж—…и®ҫж–Ҫзҡ„з©әзҷҪпјҢжӣҙеҪ°жҳҫдәҶй«ҳз«Ҝе“ҒзүҢеңЁдәҢзәҝеҹҺеёӮеҜ»жүҫй«ҳ收зӣҠжҙјең°зҡ„жҲҳз•Ҙж„ҸеӣҫгҖӮ

иҝҷз§Қз»ҶеҲҶеёӮеңәзҡ„еҚҮз»ҙпјҢеңЁиҙўеҠЎж•°жҚ®дёҠеҫ—еҲ°дәҶжңүеҠӣзҡ„еҚ°иҜҒгҖӮж №жҚ®Horwath HTLзҡ„ж•°жҚ®пјҢеңЁж•ҙдҪ“е…ҘдҪҸзҺҮжүҝеҺӢзҡ„зҺҜеўғдёӢпјҢж–°иҘҝе…°5жҳҹзә§й…’еә—зҡ„е…ҘдҪҸзҺҮеҚҙиғҪеӨҹйҖҶеёӮж”ҖеҚҮиҮі75%пјҢжҜ”4.5жҳҹзә§е’Ң3иҮі3.5жҳҹзә§й…’еә—й«ҳеҮәиҝ‘8еҲ°10дёӘзҷҫеҲҶзӮ№гҖӮ

иҝҷж„Ҹе‘ізқҖпјҢе°Ҫз®Ў5жҳҹзә§й…’еә—з»ҸеҺҶдәҶиҝҮеҺ»дә”е№ҙжңҖеӨ§и§„жЁЎзҡ„е®ўжҲҝдҫӣеә”еўһй•ҝпјҢдё”е…¶е№іеқҮжҲҝд»·жҜ”4.5жҳҹзә§й«ҳеҮә30%иҮі50%пјҢдҪҶй«ҳеҮҖеҖјж—…е®ўдҫқ然еқҡе®ҡең°еұ•зҺ°еҮәеҜ№жӣҙж–°йў–гҖҒжӣҙзҺ°д»ЈгҖҒе®ҡдҪҚжӣҙеҘўеҚҺдә§е“Ғзҡ„ејәзғҲеҒҸеҘҪгҖӮ

иҝҷз§ҚвҖңж¶Ҳиҙ№иҖ…еҗ‘иҙЁйҮҸеҘ”иөҙвҖқзҡ„и¶ӢеҠҝеҜјиҮҙ4.5жҳҹзә§еҸҠд»ҘдёӢзҡ„иҖҒж—§й…’еә—еңЁж·ЎеӯЈйқўдёҙе·ЁеӨ§зҡ„е®ҡд»·еҺӢеҠӣпјҢиў«иҝ«йҷҚд»·д»ҘдәүеӨәеёӮеңәд»ҪйўқгҖӮеӣ жӯӨпјҢеҜ№дәҺжҠ•иө„иҖ…иҖҢиЁҖпјҢжҠ•иө„зӯ–з•Ҙеә”жҳҺзЎ®еҗ‘еӨ„дәҺж ёеҝғең°ж®өзҡ„е…Ёж–°жҲ–з»ҸиҝҮеҪ»еә•зҝ»ж–°зҡ„еҘўеҚҺеҸҠз”ҹжҙ»ж–№ејҸиө„дә§еҖҫж–ңгҖӮ

иө„жң¬жөҒеҠЁгҖҒдәӨжҳ“жҙ»и·ғеәҰ

дёҺжҠ•иө„еӣһжҠҘзҺҮпјҲROIпјүзҡ„еә•еұӮйҖ»иҫ‘

еҜ№дәҺеӣҪйҷ…жңәжһ„жҠ•иө„иҖ…пјҲеҰӮз§ҒеӢҹиӮЎжқғеҹәйҮ‘гҖҒдё»жқғиҙўеҜҢеҹәйҮ‘гҖҒи·ЁеӣҪREITsпјүиҖҢиЁҖпјҢиө„дә§зҡ„жөҒеҠЁжҖ§ж·ұеәҰгҖҒиһҚиө„жҲҗжң¬зҡ„иө°еҗ‘д»ҘеҸҠж ёеҝғиө„жң¬еҢ–зҺҮжҳҜеҶіе®ҡиө„дә§и·ЁеӣҪй…ҚзҪ®ж–№еҗ‘зҡ„еҹәзҹігҖӮеңЁ2024иҮі2026е№ҙзҡ„е‘ЁжңҹдәӨжӣҝдёӯпјҢж–°иҘҝе…°е•Ҷдёҡең°дә§пјҲе°Өе…¶жҳҜй…’еә—жқҝеқ—пјүжӯЈз»ҸеҺҶдёҖж¬Ўжҳҫи‘—зҡ„жөҒеҠЁжҖ§йҮҚдј°гҖӮ

5.1В дәӨжҳ“еёӮеңәзҡ„е…Ёйқўеӣһжҡ–

дёҺдәҡжҙІиө„жң¬зҡ„вҖңеҗ‘еҚ—жөҒеҠЁвҖқ

йҡҸзқҖж–°иҘҝе…°еӨ®иЎҢеңЁ2024е№ҙеә•иҮі2025е№ҙеҲқйҮҠж”ҫеҮәжһҒе…¶жҳҺзЎ®зҡ„иҙ§еёҒе®ҪжқҫдёҺйёҪжҙҫдҝЎеҸ·пјҲдҫӢеҰӮеңЁ2жңҲд»Ҫзҡ„иҙ§еёҒж”ҝзӯ–е®ЎжҹҘдёӯжһңж–ӯдёӢи°ғе®ҳж–№иҙҙзҺ°зҺҮOCR 50дёӘеҹәзӮ№пјҢ并жҡ—зӨәжңӘжқҘе°ҶжҢҒз»ӯйҷҚдҪҺзҹӯжңҹеҲ©зҺҮпјүпјҢй•ҝжңҹеҸ—й«ҳжҒҜзҺҜеўғеҺӢжҠ‘зҡ„е•Ҷдёҡең°дә§дәӨжҳ“еёӮеңәејҖе§Ӣиҝ…йҖҹи§ЈеҶ»гҖӮ

ж•°жҚ®иЎЁжҳҺпјҢ2024е№ҙж–°иҘҝе…°500дёҮж–°иҘҝе…°е…ғд»ҘдёҠзҡ„е•Ҷдёҡең°дә§еӨ§е®—дәӨжҳ“жҖ»йўқиҫҫеҲ°дәҶ41.2дәҝж–°иҘҝе…°е…ғпјҢеҗҢжҜ”йҖҶеҠҝеўһй•ҝ5.4%пјҢдәӨжҳ“е®—ж•°иҫҫеҲ°231笔гҖӮ

иҝҷз§ҚејәеҠІзҡ„еҸҚеј№еҠЁиғҪеңЁ2025е№ҙдёҠеҚҠе№ҙеҫ—д»Ҙ延з»ӯ并еҠ йҖҹпјҢеҚҠе№ҙеәҰжҖ»дәӨжҳ“йўқиҫҫеҲ°18.6дәҝж–°иҘҝе…°е…ғпјҢдәӨжҳ“йҮҸжҜ”2024е№ҙдёҠеҚҠе№ҙжҡҙеўһдәҶ50%гҖӮ

еңЁд№°е®¶з»“жһ„дёҠпјҢиҷҪ然新иҘҝе…°жң¬еңҹжҠ•иө„иҖ…еҚ жҚ®дәҶеҹәзЎҖзӣҳпјҢдҪҶжө·еӨ–жңәжһ„иө„жң¬зҡ„иҙӯд№°еҠӣжӯЈеңЁжҖҘеү§йЈҷеҚҮпјҢдё»еҜјдәҶз»қеӨ§йғЁеҲҶ2000дёҮж–°иҘҝе…°е…ғд»ҘдёҠзҡ„и¶…еӨ§еһӢ并иҙӯжЎҲпјҢеҲӣдёӢдәҶиҮӘ2023е№ҙдёӢеҚҠе№ҙд»ҘжқҘзҡ„жңҖй«ҳжҙ»и·ғеәҰгҖӮ

еңЁй…’еә—дёҚеҠЁдә§жқҝеқ—пјҢдәҡжҙІиө„жң¬зҡ„зӢӮзғӯеҗ‘еҚ—жөҒеҠЁжһ„жҲҗдәҶжңҖдә®зңјзҡ„е®Ҹи§ӮеҸҷдәӢдё»зәҝгҖӮз”ұдәҺж—Ҙе…ғжҢҒз»ӯз–ІиҪҜгҖҒең°зјҳж”ҝжІ»иҖғйҮҸд»ҘеҸҠдәҡеӨӘең°еҢәеҶ…йғЁиө„жң¬й…ҚзҪ®зӯ–з•Ҙзҡ„йҳІеҫЎжҖ§йҮҚжһ„пјҢжқҘиҮӘж–°еҠ еқЎгҖҒ马жқҘиҘҝдәҡзӯүең°зҡ„йЎ¶зә§иҙўеӣўзә·зә·жҗәе·Ёиө„иөҙж–°иҘҝе…°жҠ„еә•ж ёеҝғй—ЁжҲ·иө„дә§пјҡ

еҘҘе…Ӣе…°жҙІйҷ…й…’еә—зҡ„з ҙзәӘеҪ•еҮәе”®пјҡиҜҘ笔дәӨжҳ“иў«дёҡз•Ңи§Ҷдёәж–°иҘҝе…°й…’еә—жҠ•иө„жҙ»еҠЁе…Ёйқўи§Ұеә•еӨҚиӢҸзҡ„жҳҺзЎ®ж Үеҝ—гҖӮд»ІйҮҸиҒ”иЎҢпјҲJLLпјүзҡ„дәҡеӨӘеҢәй…’еә—жҠ•иө„еӣўйҳҹжҢҮеҮәпјҢиҝҷ笔еҺҶеҸІжҖ§зҡ„дәӨжҳ“иҜҒе®һдәҶдёҖдёӘж—Ҙи¶ӢжҲҗзҶҹзҡ„и·ЁеўғжҠ•иө„дё»йўҳпјҡеҚідәҡжҙІиө„жң¬жӯЈеҠ йҖҹеҗ‘еҚ—еҚҠзҗғйқһдј з»ҹгҖҒй«ҳйҖҸжҳҺеәҰеёӮеңәеӨҡе…ғеҢ–й…ҚзҪ®пјҢж–°иҘҝе…°е·Із»ҸжҲҗдёәдәҡеӨӘеҢәеҹҹеҶ…еҜ№еҜ»жұӮдјҳиҙЁиө„дә§з»„еҗҲеӨҡе…ғеҢ–жңҖе…·еҗёеј•еҠӣзҡ„йҒҝйЈҺжёҜд№ӢдёҖгҖӮ

еүҚж–ҮжҸҗеҸҠзҡ„马жқҘиҘҝдәҡYTL HotelsеҜ№Hotel Indigoзҡ„9240дёҮж–°иҘҝе…°е…ғ收иҙӯжЎҲпјҢдёҚд»…еҫ—еҲ°дәҶж–°иҘҝе…°зҺ°д»»жҖ»зҗҶChristopher Luxonзҡ„й«ҳеәҰиҜ„д»·пјҲз§°е…¶дёәвҖңеҜ№ж–°иҘҝе…°жёёе®ўз»ҸжөҺе’ҢеҹҺеёӮжңӘжқҘзҡ„жҳҺзЎ®дҝЎд»»жҠ•зҘЁвҖқпјүпјҢжӣҙжҳҜдәҡжҙІиҖҒй’ұ家ж—ҸеңЁе…Ёзҗғе®Ҹи§Ӯз»ҸжөҺдёҚзЎ®е®ҡжҖ§еҠ еү§зҡ„иғҢжҷҜдёӢпјҢеҜ»жұӮжі•еҲ¶еҒҘе…ЁеӣҪ家зҡ„зЎ¬иө„дә§иҝӣиЎҢйҒҝйҷ©ж“ҚдҪңзҡ„з»Ҹе…ёжЎҲдҫӢгҖӮ

иҝҷд№ҹе®ҢзҫҺжүҝжҺҘдәҶеүҚеҮ е№ҙеёӮеңәзҡ„зғӯеәҰпјҢеҢ…жӢ¬2022е№ҙеҘҘе…Ӣе…°Stamford Plazaиў«д»Ҙ1.7дәҝж–°иҘҝе…°е…ғеӨ©д»·ж”¶иҙӯпјҢд»ҘеҸҠ2023е№ҙMount Cook Hotel Collectionзҡ„3100дёҮж–°иҘҝе…°е…ғж•ҙдҪ“иҪ¬и®©гҖӮ

5.2 收зӣҠзҺҮзҡ„еҺӢзј©йў„жңҹдёҺиө„жң¬еҚҮеҖјз©әй—ҙ

й«ҳжҳӮзҡ„еҖәеҠЎжҲҗжң¬жӣҫжҳҜ2023иҮі2024е№ҙй—ҙжӮ¬еңЁжүҖжңүжқ жқҶжҠ•иө„иҖ…еӨҙйЎ¶зҡ„иҫҫж‘©е…ӢеҲ©ж–Ҝд№Ӣеү‘гҖӮ然иҖҢпјҢйҡҸзқҖйҷҚжҒҜе‘Ёжңҹзҡ„е®һиҙЁжҖ§зЎ®з«ӢпјҢд№°еҚ–еҸҢж–№еңЁиө„дә§дј°еҖјдёҠзҡ„йў„жңҹе·®жӯЈеңЁиҝ…йҖҹ收зӘ„гҖӮ

ж №жҚ®дё–йӮҰйӯҸзҗҶд»•зҡ„жқғеЁҒе®Ҹи§Ӯйў„жөӢпјҢйҡҸзқҖжҠ•иө„иҖ…йЈҺйҷ©еҒҸеҘҪзҡ„дҝ®еӨҚе’ҢеёӮеңәж•ҙдҪ“жөҒеҠЁжҖ§зҡ„жҸҗеҚҮпјҢж–°иҘҝе…°ж ёеҝғе•Ҷдёҡиө„дә§зҡ„е№іеқҮдјҳиҙЁж”¶зӣҠзҺҮйў„и®Ўе°Ҷд»Һ2024е№ҙдёӯжңҹ6.85%зҡ„е‘ЁжңҹжҖ§й«ҳзӮ№пјҲеҚіиө„дә§д»·ж јзҡ„зӣёеҜ№дҪҺзӮ№пјүпјҢзЁіжӯҘеҺӢ缩并дёӢиЎҢиҮі2025е№ҙ12жңҲзҡ„6.50%е·ҰеҸігҖӮ

еңЁжҲҝең°дә§йҮ‘иһҚйҖ»иҫ‘дёӯпјҢиө„жң¬еҢ–зҺҮзҡ„дёӢиЎҢж„Ҹе‘ізқҖиө„дә§иө„жң¬д»·еҖјзҡ„зӣҙжҺҘйҮҚдј°дёҺеҖҚж•°дёҠеҚҮгҖӮ

иҝӣе…Ҙ2025е№ҙе’Ң2026е№ҙпјҢиө„жң¬еҚҮеҖјж”¶зӣҠе°Ҷз»“жқҹиҝҮеҺ»дёүе№ҙзҡ„иҙҹиҙЎзҢ®зҠ¶жҖҒпјҢиҪ¬иҖҢжҲҗдёәжҺЁеҠЁжҠ•иө„з»„еҗҲжҖ»еӣһжҠҘиҪ¬жӯЈе№¶иҝҲеҗ‘дёӨдҪҚж•°пјҲйў„и®Ўиҫҫ12%е·ҰеҸіпјүзҡ„ж ёеҝғеј•ж“ҺгҖӮ

еҜ№дәҺйӮЈдәӣе…·еӨҮйӣ„еҺҡиө„йҮ‘е®һеҠӣгҖҒиғҪеӨҹиҝӣиЎҢе…Ёж¬ҫ收иҙӯжҲ–еңЁзҰ»еІёеёӮеңәиҺ·еҫ—дҪҺжҒҜиһҚиө„зҡ„еӣҪйҷ…жҠ•иө„иҖ…иҖҢиЁҖпјҢеҪ“еүҚжӯЈжҳҜи·Ёи¶Ҡе®Ҹи§Ӯз»ҸжөҺе‘Ёжңҹеә•йғЁгҖҒй”Ғе®ҡй«ҳе“ҒиҙЁж ёеҝғиө„дә§зҡ„з»қдҪіж—¶й—ҙзӘ—еҸЈгҖӮ

5.3В иҝҗиҗҘз«Ҝзҡ„жҡ—зӨҒпјҡ

еҠіеҠЁеҠӣзҹӯзјәеҜ№ROIзҡ„е®һиҙЁжҖ§дҫөиҡҖдёҺжҠҖжңҜеҜ№еҶІ

е°Ҫз®Ўиө„жң¬еёӮеңәзҡ„е®Ҹи§ӮйқўиІҢжһҒеәҰд№җи§ӮпјҢдҪҶеңЁеҫ®и§Ӯзҡ„й…’еә—ж—ҘеёёиҝҗиҗҘеұӮйқўпјҢжҠ•иө„иҖ…еҝ…йЎ»жӯЈи§ҶдёҖдёӘй•ҝжңҹеӯҳеңЁзҡ„з»“жһ„жҖ§з—јз–ҫвҖ”вҖ”еҠіеҠЁеҠӣжһҒеәҰеҢ®д№ҸеҜ№жҠ•иө„еӣһжҠҘзҺҮпјҲROIпјүзҡ„дҫөиҡҖгҖӮВ

ж•ҙдёӘж–°иҘҝе…°зҡ„й…’еә—е’Ңе№ҝд№үж—…жёёжҺҘеҫ…иЎҢдёҡе№ҙиҗҘдёҡйўқи¶…иҝҮ210дәҝж–°иҘҝе…°е…ғпјҢйӣҮдҪЈдәҶиҝ‘20дёҮеҗҚе‘ҳе·ҘгҖӮ

然иҖҢпјҢе°Ҫз®Ўж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—ж—ЁеңЁеҗёеј•жү“е·ҘеәҰеҒҮиҖ…зҡ„зӯҫиҜҒж”ҝзӯ–пјҢдҪҶз”ұдәҺз”ҹжҙ»жҲҗжң¬еҚұжңәеҜјиҮҙзҡ„е·Ҙиө„еҲҡжҖ§дёҠж¶ЁеҺӢеҠӣд»ҘеҸҠзҶҹз»ғжңҚеҠЎдәәе‘ҳзҡ„ж–ӯеұӮпјҢеҠіеҠЁеҠӣзҹӯзјәе·Із»Ҹжј”еҸҳдёәйҷҗеҲ¶иЎҢдёҡеҲ©ж¶ҰзҺҮдёҠйҷҗзҡ„ж…ўжҖ§з–ҫз—…гҖӮВ

еҰӮеүҚж–ҮжҸҗеҸҠпјҢз”ұдәҺзјәд№Ҹи¶іеӨҹзҡ„е®ўжҲҝжё…жҙҒдәәе‘ҳе’ҢеүҚеңәжңҚеҠЎдәәе‘ҳпјҢи®ёеӨҡй…’еә—еңЁж—…жёёж—әеӯЈпјҲеҰӮиҠӮеҒҮж—Ҙе’ҢеӨ§еһӢиөӣдәӢжңҹй—ҙпјүз”ҡиҮіиў«иҝ«дәәдёәйҷҗеҲ¶еҸҜе”®е®ўжҲҝж•°йҮҸпјҢе®ҒеҸҜз©әзҪ®е®ўжҲҝд№ҹж— жі•иҝӣиЎҢй”Җе”®пјҢиҝҷзӣҙжҺҘеҜјиҮҙдәҶжҪңеңЁй«ҳжҜӣеҲ©ж”¶е…Ҙзҡ„жғЁйҮҚжөҒеӨұгҖӮ

дёәдәҶеә”еҜ№иҝҷдёҖеӣ°еўғ并дҝқеҚ«ROIпјҢйўҶе…Ҳзҡ„й…’еә—жүҖжңүиҖ…е’Ңз®ЎзҗҶж–№жӯЈеңЁиҝӣиЎҢж·ұеәҰзҡ„ж•°еӯ—еҢ–иҪ¬еһӢе’ҢжҠҖжңҜжӣҝд»ЈгҖӮ

д»Һеј•е…Ҙдәәе·ҘжҷәиғҪпјҲAIпјүиөӢиғҪзҡ„жҷәиғҪжҺ’зҸӯзі»з»ҹгҖҒиҮӘеҠЁеҢ–дёҺж— жҺҘи§ҰејҸзҡ„е…ҘдҪҸеҠһзҗҶз»Ҳз«ҜпјҢеҲ°йғЁзҪІиғҪеӨҹж №жҚ®еёӮеңәжіўеҠЁзһ¬й—ҙи°ғж•ҙе…ЁзҪ‘д»·ж јзҡ„еҠЁжҖҒ收зӣҠз®ЎзҗҶзі»з»ҹпјҢ科жҠҖиө„жң¬жҠ•е…Ҙе·Із»ҸжҲҗдёәй…’еә—дёҡдё»йҷӨдәҶдёҚеҠЁдә§зЎ¬д»¶зҝ»ж–°д№ӢеӨ–пјҢжңҖйҮҚиҰҒдё”еӣһжҠҘжңҖй«ҳзҡ„иө„жң¬ж”ҜеҮәйЎ№зӣ®гҖӮ

жҠҖжңҜзҡ„еә”з”ЁдёҚд»…жһҒеӨ§жҸҗеҚҮдәҶдәәж•ҲжҜ”пјҢжӣҙжҳҜеҜ№еҶІжңӘжқҘеҠіеҠЁеҠӣжҲҗжң¬е‘ҲжҢҮж•°зә§дёҠеҚҮзҡ„е”ҜдёҖжңүж•ҲжүӢж®өгҖӮ

ж”ҝзӯ–зәўеҲ©дёҺжҠ•иө„зҺҜеўғдјҳеҢ–пјҡ

еӨ–иө„еҮҶе…ҘгҖҒзӯҫиҜҒжҝҖеҠұдёҺзЁҺеҠЎжһ¶жһ„规еҲ’

ж–°иҘҝе…°зҺ°д»»иҒ”еҗҲж”ҝеәңзҡ„дёҠеҸ°пјҢдёәеӣҪйҷ…иө„жң¬йҮҠж”ҫдәҶеүҚжүҖжңӘжңүзҡ„ж”ҝзӯ–е–„ж„ҸдёҺеҲ¶еәҰзәўеҲ©гҖӮ

еңЁгҖҠжө·еӨ–жҠ•иө„жі•гҖӢзҡ„е…Ёйқўжқҫз»‘гҖҒжҠ•иө„移民зӯҫиҜҒйҖҡйҒ“зҡ„超常规ејҖж”ҫд»ҘеҸҠдјҒдёҡзЁҺеҠЎз»“жһ„зҡ„е®һиҙЁжҖ§дјҳеҢ–дёүеӨ§з»ҙеәҰзҡ„еҺҶеҸІжҖ§е…ұжҢҜдёӢпјҢж–°иҘҝе…°жӯЈиҮҙеҠӣдәҺе°Ҷе…¶жү“йҖ дёәдәҡеӨӘең°еҢәжңҖдёәйҖҸжҳҺгҖҒеҸӢеҘҪдё”е…·еӨҮжһҒй«ҳиө„дә§дҝқжҠӨеұһжҖ§зҡ„зҰ»еІёиө„жң¬йҒҝйЈҺжёҜгҖӮ

иҝҷйғЁеҲҶеҶ…е®№жһ„жҲҗдәҶеӣҪйҷ…жҠ•иө„иҖ…жҗӯе»әж–°иҘҝе…°й…’еә—并иҙӯжһ¶жһ„зҡ„ж ёеҝғеҶізӯ–еҸӮиҖғгҖӮ

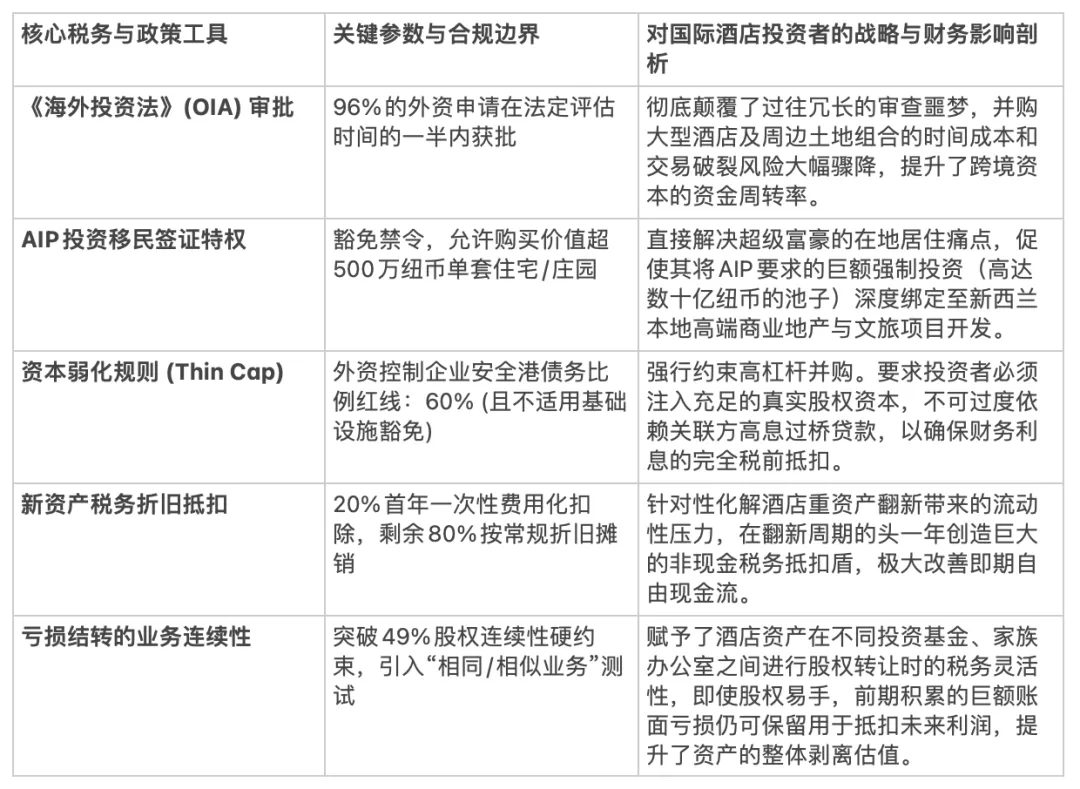

6.1В гҖҠжө·еӨ–жҠ•иө„жі•гҖӢпјҲOIAпјүзҡ„иҢғејҸиҪ¬з§»

дёҺе®ЎжҹҘж•ҲзҺҮйқ©е‘Ҫ

й•ҝжңҹд»ҘжқҘпјҢж–°иҘҝе…°зҡ„гҖҠжө·еӨ–жҠ•иө„жі•гҖӢпјҲOIAпјүеҜ№еӨ–еӣҪжҠ•иө„иҖ…иҙӯд№°иў«е®ҡд№үдёәвҖңж•Ҹж„ҹеңҹең°вҖқпјҲSensitive LandпјҢеҮ д№Һж¶өзӣ–дәҶжүҖжңүе…·жңүејҖеҸ‘д»·еҖјзҡ„еҒҸиҝңең°еҢәй…’еә—еҸҠеӨ§еһӢеәҰеҒҮжқ‘еңҹең°пјүе’Ңе…ій”®е•Ҷдёҡиө„дә§жңүзқҖжһҒе…¶еҶ—й•ҝдё”иӢӣеҲ»зҡ„е®ЎжҹҘжңәеҲ¶гҖӮ

е…¶ж ёеҝғз«Ӣжі•зІҫзҘһеҹәдәҺдёҖз§ҚдҝқжҠӨдё»д№үзҗҶеҝөпјҢеҚівҖңжө·еӨ–дәәеЈ«жҢҒжңүж–°иҘҝе…°ж•Ҹж„ҹиө„дә§жҳҜдёҖз§Қйҡҫеҫ—зҡ„зү№жқғпјҢеҝ…йЎ»иҜҒжҳҺе…¶еҜ№ж–°иҘҝе…°жңүе®һиҙЁжҖ§зӣҠеӨ„вҖқгҖӮ

然иҖҢпјҢйқўеҜ№еӣҪеҶ…дёҘйҮҚзҡ„еҹәе»әиө„йҮ‘зјәеҸЈе’ҢеҲәжҝҖз»ҸжөҺеӨҚиӢҸзҡ„иҝ«еҲҮйңҖжұӮпјҢж”ҝеәңеңЁд»Һ2024е№ҙеә•еҲ°2025е№ҙеҲқдё»еҜјдәҶдёҖж¬Ўж·ұеҲ»зҡ„ж”ҝзӯ–иҢғејҸиҪ¬з§»гҖӮ

ж–°зҡ„ж”ҝзӯ–ж„Ҹеӣҫе°Ҷе®ЎжҹҘзҡ„иө·е§ӢеҒҮи®ҫеҪ»еә•йҖҶиҪ¬дёәпјҡвҖңйҷӨйқһеҸ‘зҺ°жҳҺзЎ®дё”дёҚеҸҜжҺ§зҡ„еӣҪ家еҲ©зӣҠйЈҺйҷ©пјҢеҗҰеҲҷжө·еӨ–жҠ•иө„并иҙӯеқҮеә”й»ҳи®ӨдәҲд»Ҙж”ҫиЎҢвҖқгҖӮВ

дёәжӯӨпјҢж–°иҘҝе…°ж”ҝеәңеңЁ2024е№ҙеҗ‘жө·еӨ–жҠ•иө„еҠһе…¬е®ӨдёӢеҸ‘дәҶе…·жңүжі•еҫӢзәҰжқҹеҠӣзҡ„йғЁй•ҝзә§жҢҮд»ӨдҝЎпјҢејәзЎ¬иҰҒжұӮеӨ§е№…еүҠеҮҸз№Ғж–ҮзјӣиҠӮпјҢеҠ еҝ«еӨ–иө„е®Ўжү№йҖҹеәҰгҖӮжңҖж–°ж•°жҚ®жҳҫзӨәпјҢиҮӘиҜҘжҢҮд»Өз”ҹж•Ҳд»ҘжқҘпјҢй«ҳиҫҫ96%зҡ„еӨ–иө„并иҙӯз”іиҜ·йғҪеңЁжі•е®ҡе®ЎжҹҘжңҹйҷҗзҡ„дёҖеҚҠж—¶й—ҙеҶ…иҺ·еҫ—дәҶеҝ«йҖҹжү№еҮҶгҖӮ

иҝҷдёҖж”ҝзӯ–йЈҺеҗ‘зҡ„ж №жң¬жҖ§иҪ¬еҸҳпјҢжһҒе…¶зІҫеҮҶең°жү«йҷӨдәҶеӣҪйҷ…з§ҒеӢҹиӮЎжқғеҹәйҮ‘е’Ңжңәжһ„жҠ•иө„иҖ…еңЁз«һж Үж–°иҘҝе…°еӨ§еһӢй…’еә—иө„дә§жұ пјҲйҖҡеёёдёҚеҸҜйҒҝе…Қең°йҷ„еёҰеӨ§йқўз§Ҝж•Ҹж„ҹеңҹең°пјүж—¶йқўдёҙзҡ„жңҖеӨ§з—ӣзӮ№вҖ”вҖ”дәӨжҳ“ж‘©ж“ҰжҲҗжң¬гҖҒж—¶й—ҙжҲҗжң¬д»ҘеҸҠжңҖз»Ҳж— жі•дәӨеүІзҡ„е·ЁеӨ§дёҚзЎ®е®ҡжҖ§йЈҺйҷ©гҖӮ

6.2В дё»еҠЁжҠ•иө„иҖ…PlusзӯҫиҜҒпјҲAIPпјүпјҡ

иө„йҮ‘иҷ№еҗёж•Ҳеә”дёҺйЎ¶зә§иұӘе®…зҡ„з ҙеЈҒзү№жқғ

иҮӘ2022е№ҙеҸ–д»Јж—§жңүжҠ•иө„移民жЎҶжһ¶д»ҘжқҘпјҢдё»еҠЁжҠ•иө„иҖ…PlusзӯҫиҜҒпјҲActive Investor Plus, AIPпјүе·Іиҝ…йҖҹжј”еҸҳдёәж–°иҘҝе…°еҗёеј•е…Ёзҗғи¶…й«ҳеҮҖеҖјдәәзҫӨе’Ң家ж—ҸеҠһе…¬е®Өй…ҚзҪ®жң¬ең°иө„дә§зҡ„ж ёеҝғйҖҡйҒ“гҖӮ

ж №жҚ®ж–°иҘҝ兰移民йғЁй•ҝErica StanfordдәҺ2026е№ҙеҲқе…¬еёғзҡ„йңҮж’јжҖ§ж•°жҚ®пјҡAIPж”ҝзӯ–еңЁз»ҸеҺҶдјҳеҢ–и°ғж•ҙеҗҺзҡ„зҹӯзҹӯдёҚеҲ°дёҖе№ҙж—¶й—ҙеҶ…пјҢе·ІжҲҗеҠҹеҗёзәідәҶй«ҳиҫҫ33.9дәҝж–°иҘҝе…°е…ғзҡ„жө·еӨ–е·Ёиө„гҖӮдҪңдёәйІңжҳҺеҜ№жҜ”пјҢеңЁж—§жңүж”ҝзӯ–и®ҫзҪ®дёӢзҡ„дёӨе№ҙеҚҠж—¶й—ҙеҶ…пјҢд»…еҗёеј•дәҶеҢәеҢә7000дёҮж–°иҘҝе…°е…ғгҖӮ

иҝҷдәӣжө·йҮҸиө„йҮ‘дёӯпјҢз»қеӨ§йғЁеҲҶжөҒе…ҘдәҶй«ҳжҲҗй•ҝжҖ§з®ЎзҗҶзҡ„еҹәйҮ‘гҖҒеҲқеҲӣдјҒдёҡиӮЎжқғд»ҘеҸҠеӨ§еһӢеҹәе»әйЎ№зӣ®гҖӮ

жӣҙе…·зҲҶзӮёжҖ§зҡ„ж”ҝзӯ–зӘҒз ҙеҸ‘з”ҹеңЁең°дә§дёҡгҖӮдёәдәҶиҝӣдёҖжӯҘеҲәжҝҖиө„жң¬жөҒе…Ҙзҡ„й»ҸжҖ§пјҢж”ҝеәңдәҺ2025е№ҙеә•ејәеҠӣжҺЁеҠЁе№¶йҖҡиҝҮдәҶеҜ№гҖҠжө·еӨ–жҠ•иө„жі•гҖӢзҡ„йҮҚеӨ§дҝ®и®ўжЎҲпјҢ并дәҺ2026е№ҙ第дёҖеӯЈеәҰжӯЈејҸиҗҪең°з”ҹж•ҲпјҡиөӢдәҲз¬ҰеҗҲжқЎд»¶зҡ„AIPзӯҫиҜҒжҢҒжңүиҖ…пјҲд»ҘеҸҠж—§дҪ“еҲ¶дёӢзҡ„Investor 1/2зӯҫиҜҒжҢҒжңүиҖ…пјүпјҢзӣҙжҺҘиұҒе…ҚиҮӘ2018е№ҙиө·е®һж–Ҫзҡ„вҖңеӨ–еӣҪ买家иҙӯжҲҝзҰҒд»ӨвҖқгҖӮ

иҝҷж„Ҹе‘ізқҖпјҢиҝҷдәӣи¶…й«ҳеҮҖеҖјжө·еӨ–жҠ•иө„иҖ…е°Ҷиў«еҗҲжі•е…Ғи®ёеңЁж–°иҘҝе…°иҙӯд№°жҲ–е»әйҖ дёҖеҘ—жҖ»д»·еҖјеңЁ500дёҮж–°иҘҝе…°е…ғд»ҘдёҠзҡ„йЎ¶зә§иұӘеҚҺдҪҸе®…жҲ–з”ҹжҙ»ж–№ејҸеә„еӣӯпјҲLifestyle propertyпјүгҖӮ

ж·ұе…Ҙеү–жһҗиҝҷйЎ№ж”ҝзӯ–пјҢе…¶дёҚд»…д»…жҳҜеҜ№йЎ¶зә§иұӘе®…еёӮеңәзҡ„дёҖеүӮејәеҝғй’ҲпјҢжӣҙжҳҜдёҖдёӘзІҫеҰҷзҡ„иө„жң¬й”Ғе®ҡзӯ–з•ҘгҖӮйҖҡиҝҮи§ЈеҶіеӣҪйҷ…иө„жң¬еӨ§йі„еңЁж–°иҘҝе…°зҡ„иұӘеҚҺиҗҪи„ҡзӮ№е’Ң家ж—Ҹеұ…дҪҸй—®йўҳпјҢжһҒеӨ§ең°еўһејәдәҶ他们еҜ№ж–°иҘҝе…°зҡ„еҪ’еұһж„ҹе’Ңй•ҝжңҹж·ұиҖ•ж„Ҹж„ҝгҖӮ

ж №жҚ®AIPзӯҫиҜҒзҡ„жҠ•иө„й…ҚзҪ®иҰҒжұӮпјҢжҠ•иө„иҖ…еҝ…йЎ»е°ҶиҮіе°‘75%зҡ„иө„йҮ‘жҠ•е…ҘдёҠеёӮиӮЎзҘЁгҖҒеҖәеҲёжҲ–з§ҒеӢҹиӮЎжқғпјҢдё”жңҖеӨҡд»…е…Ғи®ё25%зҡ„иө„йҮ‘еҒңз•ҷеңЁй“¶иЎҢеӯҳж¬ҫдёӯгҖӮеҗҢж—¶пјҢ新规жҳҺзЎ®е…Ғи®ёжҠ•иө„иҖ…е°Ҷиө„йҮ‘жҠ•е…Ҙж¶үи¶іжҲҝең°дә§ејҖеҸ‘зҡ„жң¬ең°дјҒдёҡгҖӮ

иҝҷе°ұжһ„жҲҗдәҶе®ҢзҫҺзҡ„иө„жң¬й—ӯзҺҜпјҡжө·еӨ–еҜҢиұӘеңЁиҺ·еҫ—ж–°иҘҝе…°йЎ¶зә§иұӘе®…зҡ„еҗҢж—¶пјҢе…¶еәһеӨ§зҡ„иө„жң¬е°Ҷиў«ејәеҲ¶еј•еҜјиҝӣе…Ҙжң¬ең°зҡ„е•Ҷдёҡе®һдҪ“пјҢиҖҢиҝҷеҝ…е°ҶеӮ¬з”ҹеҮәдёҖжү№з”ұAIPиө„жң¬дҪңдёәжңүйҷҗеҗҲдјҷдәәпјҲLPпјүж”ҜжҢҒзҡ„гҖҒдё“жіЁдәҺж–°иҘҝе…°й«ҳз«ҜеҘўеҚҺзІҫе“Ғй…’еә—е’ҢеәҰеҒҮжқ‘ејҖеҸ‘зҡ„е…Ёж–°жң¬еңҹжҲҝең°дә§жҠ•иө„еҹәйҮ‘гҖӮ

6.3В еӣҪйҷ…жҠ•иө„иҖ…зҡ„зЁҺеҠЎжһ¶жһ„规еҲ’пјҡ

иө„жң¬ејұеҢ–гҖҒиө„дә§жҠҳж—§дёҺжҚҹеӨұз»“иҪ¬

зЁҺеҠЎз»“жһ„еҢ–и®ҫи®ЎжҳҜиҜ„дј°и·ЁеӣҪй…’еә—жҠ•иө„йЎ№зӣ®еҶ…йғЁж”¶зӣҠзҺҮзҡ„жңҖеҗҺгҖҒд№ҹжҳҜжңҖиғҪдҪ“зҺ°иҙўеҠЎиҝҗдҪңеҠҹеә•зҡ„дёҖзҺҜгҖӮеӣҪйҷ…жҠ•иө„иҖ…еңЁж–°иҘҝе…°иҝӣиЎҢй…’еә—иө„дә§е№¶иҙӯе’Ңж—ҘеёёиҝҗиҗҘж—¶пјҢеҝ…йЎ»ж·ұеҲ»зҗҶ解并зІҫйҖҡд»ҘдёӢдёүйЎ№ж ёеҝғзЁҺеҲ¶е·Ҙе…·дёҺиҫ№з•Ңпјҡ

1.В иө„жң¬ејұеҢ–规еҲҷзҡ„жқ жқҶзәҰжқҹдёҺиұҒе…ҚдҫӢеӨ–пјҡдёәдәҶйҳІжӯўи·ЁеӣҪе…¬еҸёйҖҡиҝҮй«ҳжҒҜзҡ„иӮЎдёңй—ҙе…іиҒ”иҙ·ж¬ҫпјҢе°Ҷж–°иҘҝе…°е®һдҪ“зҡ„дё°еҺҡеҲ©ж¶Ұд»ҘеҲ©жҒҜзҡ„еҪўејҸйқһжі•иҪ¬з§»иҮідҪҺзЁҺзҺҮз”ҡиҮійӣ¶зЁҺзҺҮзҡ„зҰ»еІёз®Ўиҫ–еҢәпјҲеҚіжүҖи°“зҡ„еҲ©ж¶ҰдҫөиҡҖдёҺзЁҺеҹәиҪ¬з§»В BEPSпјүпјҢж–°иҘҝе…°зЁҺеҠЎеұҖпјҲIRDпјүе®һж–ҪдәҶжһҒе…¶дёҘеҺүзҡ„иө„жң¬ејұеҢ–规еҲҷгҖӮВ

еҜ№дәҺз”ұйқһеұ…ж°‘е®һдҪ“жҺ§еҲ¶зҡ„е…ҘеўғжҠ•иө„пјҲдҫӢеҰӮдёҖ家и®ҫеңЁж–°еҠ еқЎзҡ„еҹәйҮ‘收иҙӯж–°иҘҝе…°й…’еә—пјүпјҢе…¶еңЁж–°иҘҝе…°жіЁеҶҢи®ҫз«Ӣзҡ„SPVпјҲзү№ж®Ҡзӣ®зҡ„е®һдҪ“пјүзҡ„еҖәеҠЎжҜ”дҫӢпјҢеҰӮжһңеҗҢж—¶и¶…иҝҮдәҶдёӨдёӘжі•е®ҡйҳҲеҖјпјҡ60%зҡ„з»қеҜ№е®үе…ЁжёҜй—Ёж§ӣпјҢд»ҘеҸҠиҜҘи·ЁеӣҪйӣҶеӣўе…ЁзҗғжҖ»еҖәеҠЎжҜ”дҫӢзҡ„110%пјҢйӮЈд№Ҳи¶…еҮәиҝҷйғЁеҲҶжҜ”дҫӢзҡ„еҲ©жҒҜж”ҜеҮәе°Ҷиў«и®Өе®ҡдёәиө„жң¬ејұеҢ–пјҢIRDе°ҶжӢ’з»қе…¶еңЁдјҒдёҡжүҖеҫ—зЁҺеүҚзҡ„еҗҲжі•жүЈйҷӨгҖӮВ

зү№еҲ«иӯҰзӨәпјҡеҖјеҫ—еӣҪйҷ…й…’еә—жҠ•иө„иҖ…й«ҳеәҰе…іжіЁзҡ„жҳҜпјҢеңЁ2025-2026е№ҙйҖҡиҝҮзҡ„гҖҠзЁҺеҠЎе№ҙеәҰзҺҮдёҺеҗҲ规з®ҖеҢ–жі•жЎҲгҖӢдёӯпјҢж”ҝеәңдёәдәҶйј“еҠұеӨ–иө„еҸӮдёҺеӣҪ家е»әи®ҫпјҢзЎ®е®һдёәвҖңз¬ҰеҗҲжқЎд»¶зҡ„е…¬е…ұеҹәзЎҖи®ҫж–ҪвҖқеј•е…ҘдәҶиұҒе…Қиө„жң¬ејұеҢ–规еҲҷзҡ„йҮҚзЈ…еҲ©еҘҪгҖӮ

дҪҶжҳҜпјҢиҜҘдҝ®жӯЈжЎҲжһҒе…¶жҳҺзЎ®ең°е°ҶвҖңе•Ҷдёҡе»әзӯ‘вҖқе’ҢвҖңдҪҸе®…/е·Ҙдёҡе»әзӯ‘вҖқжҺ’йҷӨеңЁеҹәзЎҖи®ҫж–ҪиұҒе…ҚеҗҚеҚ•д№ӢеӨ–гҖӮ

еӣ жӯӨпјҢд»»дҪ•жҠ•иө„ж–°иҘҝе…°й…’еә—зҡ„жө·еӨ–иө„жң¬пјҢеңЁжҗӯе»ә并иҙӯиһҚиө„жЁЎеһӢж—¶пјҢеҲҮеӢҝеҝғеӯҳдҫҘе№ёпјҢеҝ…йЎ»жһҒе…¶и°Ёж…Һең°жҺ§еҲ¶ж•ҙдҪ“еҖәеҠЎжқ жқҶзҺҮпјҢзЎ®дҝқж–°иҘҝе…°е®һдҪ“зҡ„и®ЎжҒҜеҖәеҠЎжҜ”дҫӢдёҘж јжҺ§еҲ¶еңЁжҖ»иө„дә§пјҲжүЈйҷӨйқһеҖәеҠЎиҙҹеҖәпјүзҡ„60%е®үе…Ёзәўзәҝд»ҘеҶ…пјҢд»ҘзЎ®дҝқеҲ©жҒҜзҡ„100%еҸҜжҠөжүЈпјҢйҒҝе…Қйқўдёҙй«ҳжҳӮзҡ„зЁҺеҠЎжғ©зҪҡгҖӮ

2.В еә”еҜ№CAPEXжҢ‘жҲҳпјҡ20%ж–°иө„дә§дёҖж¬ЎжҖ§жҠҳж—§жҠөзЁҺж”ҝзӯ–пјҡй…’еә—дёҡжҳҜе…ёеһӢзҡ„иө„жң¬ж”ҜеҮәжһҒеәҰеҜҶйӣҶзҡ„иЎҢдёҡпјҢе®ҡжңҹзҡ„зҝ»ж–°ж”№йҖ жҳҜз»ҙжҢҒжҳҹзә§иҜ„е®ҡе’ҢADRжәўд»·зҡ„з”ҹе‘ҪзәҝгҖӮ

дёәдәҶеҲәжҝҖе®һдҪ“з»ҸжөҺжҠ•иө„пјҢж–°иҘҝе…°ж”ҝеәңжҺЁеҮәдәҶдёҖйЎ№ж—ЁеңЁдјҳеҢ–дјҒдёҡж—©жңҹзҺ°йҮ‘жөҒзҡ„йҮҚзЈ…ж”ҝзӯ–пјҡиҮӘ2025е№ҙ5жңҲ22ж—Ҙиө·пјҢжүҖжңүдјҒдёҡеңЁиҙӯд№°е…Ёж–°зҡ„еҗҲ规иө„дә§пјҲдҫӢеҰӮй…’еә—еңЁзҝ»ж–°дёӯйҮҮиҙӯзҡ„е…Ёж–°й«ҳз«Ҝ家具гҖҒжҷәиғҪејұз”өжҺ§еҲ¶зі»з»ҹгҖҒе·Ҙдёҡзә§йӨҗйҘ®и®ҫеӨҮзӯүпјүж—¶пјҢеҸҜд»Ҙе°ҶиҜҘиө„дә§жҖ»жҲҗжң¬зҡ„20%зӣҙжҺҘдҪңдёәеҪ“жңҹиҙ№з”ЁдәҲд»Ҙе…ЁйўқзЁҺеүҚжүЈйҷӨпјҢеү©дҪҷзҡ„80%еҶҚ并е…Ҙиө„дә§жұ жҢү常规法е®ҡжҠҳж—§зҺҮиҝӣиЎҢйҖҗе№ҙж‘Ҡй”ҖгҖӮ

иҝҷеҜ№дәҺеҲҡеҲҡе®ҢжҲҗй«ҳжәўд»·е№¶иҙӯгҖҒдәҹйңҖжҠ•е…Ҙж•°еҚғдёҮж–°иҘҝе…°е…ғиҝӣиЎҢеӨ§и§„模硬件еҚҮзә§д»Ҙе®һзҺ°е“ҒзүҢз„•ж–°зҡ„еӣҪйҷ…жҠ•иө„иҖ…жқҘиҜҙпјҢж— з–‘жҳҜдёҖеүӮжһҒе…¶ејәж•Ҳзҡ„иҙўеҠЎејәеҝғй’ҲпјҢе®ғиғҪжһҒе…¶жҳҫи‘—ең°еҺӢдҪҺйЎ№зӣ®иҝҗиҗҘеҲқжңҹзҡ„еә”зәізЁҺжүҖеҫ—йўқпјҢжһҒеӨ§ең°еҠ еҝ«жҠ•иө„еӣһ收жңҹгҖӮ

3.В дјҒдёҡдәҸжҚҹз»“иҪ¬дёҺеқҸиҙҰж ёй”Җзҡ„е®һеҠЎж“ҚдҪңпјҡеңЁй…’еә—жҠ•иө„зҡ„иҙўеҠЎи§„еҲ’дёӯпјҢиҝҳйңҖзҶҹз»ғиҝҗз”Ёд»ҘдёӢзЁҺеҠЎеҗҲ规规еҲҷд»Ҙе®һзҺ°зЁҺеҠЎжңҖдјҳи§Јпјҡ

ж–°иҘҝе…°е…Ғи®ёдјҒдёҡе°ҶеҪ“е№ҙзҡ„зЁҺеҠЎдәҸжҚҹж— йҷҗжңҹз»“иҪ¬иҮід»ҘеҗҺе№ҙеәҰжҠөжүЈеҲ©ж¶ҰгҖӮдҪҶиҝҷеҸ—еҲ°жһҒе…¶дёҘж јзҡ„49%иӮЎдёңиҝһз»ӯжҖ§жөӢиҜ•зәҰжқҹгҖӮеҰӮжһңеҹәйҮ‘еңЁйЎ№зӣ®еӯҳз»ӯжңҹеҶ…иҝӣиЎҢд»ҪйўқиҪ¬и®©еҜјиҮҙжҺ§еҲ¶жқғеҸҳжӣҙи¶…иҝҮ51%пјҢеҺҶеҸІдәҸжҚҹе°Ҷиў«зӣҙжҺҘ没收еҪ’йӣ¶гҖӮ

е№ёиҝҗзҡ„жҳҜпјҢж”ҝеәңиҝ‘жңҹеј•е…ҘдәҶжӣҙдёәе®Ҫе®№зҡ„вҖңзӣёеҗҢжҲ–зӣёдјјдёҡеҠЎжөӢиҜ•вҖқпјҢеҸӘиҰҒеә•еұӮй…’еә—зҡ„е®һйҷ…иҝҗиҗҘдёҡеҠЎжІЎжңүеҸ‘з”ҹж №жң¬жҖ§ж”№еҸҳпјҢеҚідҪҝиӮЎжқғеҸ‘з”ҹйҮҚеӨ§еҸҳжӣҙпјҢиҝҮеҫҖзҡ„зЁҺеҠЎдәҸжҚҹд№ҹеҫ—д»Ҙдҝқ全并继з»ӯжҠөжүЈгҖӮ

еқҸиҙҰдёҺжңҚеҠЎиҙ№зҡ„еҗҲ规жҠөжүЈпјҡеңЁжҜҸе№ҙ3жңҲ31ж—Ҙзҡ„ж–°иҘҝе…°иҙўе№ҙе…іиҙҰж—ҘеүҚпјҢй…’еә—еҝ…йЎ»е°Ҷж— жі•ж”¶еӣһзҡ„еә”收иҙҰж¬ҫпјҲеҰӮж—…иЎҢзӨҫзҡ„еқҸиҙҰпјүеңЁеҲҶзұ»иҙҰдёӯиҝӣиЎҢзү©зҗҶеұӮйқўзҡ„е®һйҷ…ж ёй”ҖпјҢеҗҰеҲҷе°Ҷж— жі•еңЁеҪ“е№ҙиҺ·еҫ—еқҸиҙҰзҡ„зЁҺеүҚжҠөжүЈгҖӮ

жӯӨеӨ–пјҢеҹәдәҺTRA Case Y17зҡ„еҲӨдҫӢпјҢеҪ“е№ҙзҡ„дјҡи®Ўе’ҢзЁҺеҠЎе’ЁиҜўжңҚеҠЎиҙ№зҡ„и®ЎжҸҗдёҚиғҪзӣҙжҺҘеңЁеҪ“е№ҙжҠөжүЈпјҢиҖҢеҝ…йЎ»еҠ еӣһеҲ°еә”зЁҺеҲ©ж¶ҰдёӯпјҢзӣҙеҲ°дёӢдёҖе№ҙе®һйҷ…еҸ‘з”ҹж”Ҝд»ҳж—¶жүҚиғҪиҝӣиЎҢжүЈйҷӨпјҢиҝҷиҰҒжұӮжҠ•иө„иҖ…зҡ„иҙўеҠЎжҖ»зӣ‘иҝӣиЎҢзІҫеҮҶзҡ„и·ЁжңҹзҺ°йҮ‘жөҒжөӢз®—гҖӮ

жҲҳз•Ҙзә§еӮ¬еҢ–еүӮдёҺжңӘжқҘжҠ•иө„жҪңеҠӣеұ•жңӣпјҡ

NZICCзҡ„з»ҲеұҖж•Ҳеә”дёҺеҢәеҹҹд»·еҖјйҮҚдј°

з«ҷеңЁ2026е№ҙиҝҷдёҖе……ж»ЎеҸҳйқ©зҡ„ж—¶й—ҙиҠӮзӮ№дёҠеұ•жңӣжңӘжқҘпјҢж–°иҘҝе…°й…’еә—еёӮеңәзҡ„еҸ‘еұ•и„үз»ңдёҺеә•еұӮйҖ»иҫ‘жё…жҷ°еҸҜи§ҒгҖӮеёӮеңәзҡ„жңҖз»Ҳз ҙеұҖдёҺиө„дә§д»·еҖјзҡ„е…ЁйқўйҮҠж”ҫпјҢе·ІдёҚеҶҚеҚ•зәҜдҫқиө–дәҺе®Ҹи§Ӯз»ҸжөҺзҡ„иў«еҠЁжҖ§е‘Ёжңҹдҝ®еӨҚпјҢиҖҢжҳҜж·ұеҲҮеҸ—еҲ¶дәҺиӢҘе№Іе…·еӨҮеҪ»еә•йҮҚеЎ‘еёӮеңәдҫӣйңҖж јеұҖиғҪеҠӣзҡ„жҲҳз•Ҙзә§еӮ¬еҢ–еүӮгҖӮ

7.1В еҘҘе…Ӣе…°зҡ„з»ҲжһҒеӨҚе…ҙеј•ж“Һпјҡ

NZICCзҡ„е…ЁйқўеҗҜз”Ё

еҪ“еүҚд»ӨеҘҘе…Ӣе…°й…’еә—еёӮеңәйҘұеҸ—дҫӣиҝҮдәҺжұӮеӣ°жү°гҖҒRevPARжҢҒз»ӯз–ІиҪҜзҡ„ж №жң¬еҺҹеӣ пјҢжҳҜж–°иҘҝе…°еҺҶеҸІдёҠжңҖеәһеӨ§зҡ„еҚ•дҪ“еҹәе»әйЎ№зӣ®вҖ”вҖ”ж–°иҘҝе…°еӣҪйҷ…дјҡи®®дёӯеҝғпјҲNew Zealand International Convention Centre, NZICCпјүеңЁиҝҮеҺ»еҮ е№ҙз»ҸеҺҶдәҶдёҘйҮҚзҡ„зҒ«зҒҫдәӢж•…е’Ңжј«й•ҝзҡ„延жңҹдәӨд»ҳгҖӮ然иҖҢпјҢиҝҷдёҖй•ҝжңҹз¬јзҪ©еңЁеҘҘе…Ӣе…°й…’еә—дёҡдёҠз©әзҡ„йҳҙйңҫеҚіе°ҶеҪ»еә•ж•ЈеҺ»гҖӮ

з»ҸиҝҮиҖ—иө„7.5дәҝж–°иҘҝе…°е…ғзҡ„жј«й•ҝе»әи®ҫпјҢз”ұSkyCityйӣҶеӣўдё»еҜјзҡ„NZICCе·ІдәҺ2025е№ҙ11жңҲеҲқжӯЈејҸе®ҢжҲҗдё»дҪ“移дәӨгҖӮеңЁе®ҢжҲҗдәҶжҜӣеҲ©йғЁиҗҪзҡ„дј з»ҹзҘҲзҰҸд»ӘејҸеҗҺпјҢиҜҘдёӯеҝғзӣ®еүҚжӯЈеӨ„дәҺеҜҶйӣҶзҡ„еӨ§и§„жЁЎжңҖз»Ҳи°ғиҜ•гҖҒеҶ…йғЁиЈ…дҝ®е’ҢеӣўйҳҹиҝҗиҗҘжөӢиҜ•йҳ¶ж®өпјҢ并已й“Ғе®ҡдәҺ2026е№ҙ2жңҲ11ж—Ҙе…Ёйқўж•һејҖеӨ§й—ЁпјҢжӯЈејҸжҠ•е…Ҙе•ҶдёҡиҝҗиҗҘгҖӮ

дҪңдёәж–°иҘҝе…°жңүеҸІд»ҘжқҘ规模жңҖе®ҸеӨ§гҖҒи®ҫж–ҪжңҖйЎ¶е°–зҡ„дјҡи®®гҖҒеұ•и§Ҳе’ҢеЁұд№җз»јеҗҲдҪ“пјҢNZICCеҸҜеҗҢж—¶е®№зәіи¶…иҝҮ4000еҗҚдёҺдјҡд»ЈиЎЁпјҢе…¶еһӮзӣҙеҸ еҠ гҖҒй«ҳеәҰзҒөжҙ»зҡ„з©әй—ҙи®ҫи®ЎиғҪеӨҹж— зјқжүҝжҺҘд»Һе…ЁзҗғйЎ¶зә§еі°дјҡеҲ°и¶…зә§иҙёжҳ“еұ•и§Ҳзҡ„еҗ„з§ҚеҪўжҖҒгҖӮВ

д»ҺжһҒе…¶зЎ®е®ҡзҡ„еүҚзһ»жҖ§йў„и®ўж•°жҚ®жқҘзңӢпјҢNZICCзҡ„ејҖеҗҜж— з–‘жҳҜеҘҘе…Ӣе…°ж•ҙдёӘй…’еә—з”ҹжҖҒзі»з»ҹзҡ„з»ҲжһҒж•‘иөҺгҖӮе®ҳж–№еҸҠиЎҢдёҡжқғеЁҒйў„жөӢиЎЁжҳҺпјҢиҜҘдёӯеҝғйў„и®ЎжҜҸе№ҙе°ҶеҮӯеҖҹдёҖе·ұд№ӢеҠӣпјҢдёәеҘҘе…Ӣе…°жһҒе…¶зЁіе®ҡең°еҗёеј•зәҰ33,000еҗҚй«ҳеҮҖеҖјеӣҪйҷ…е•ҶеҠЎд»ЈиЎЁпјҢеҲӣйҖ еҮәй«ҳиҫҫ10.1дёҮдёӘйўқеӨ–зҡ„й—ҙеӨңйңҖжұӮпјҢ并жҜҸе№ҙдёәжң¬ең°з»ҸжөҺжәҗжәҗдёҚж–ӯең°жіЁе…ҘзәҰ9000дёҮж–°иҘҝе…°е…ғзҡ„зӣҙжҺҘеӨ–жқҘж¶Ҳиҙ№гҖӮВ

жҲӘиҮіе…¶жӯЈејҸејҖдёҡеүҚеӨ•зҡ„2026е№ҙеҲқпјҢNZICCе·Із»ҸжҲҗеҠҹй”Ғе®ҡдәҶи¶…иҝҮ120йЎ№еӨ§еһӢеӣҪйҷ…йҮҚзЈ…жҙ»еҠЁзҡ„жЎЈжңҹгҖӮиҝҷе…¶дёӯеҢ…жӢ¬дәҶйў„жңҹе°ҶеёҰжқҘ2500еҗҚд»ЈиЎЁе’Ң600дёҮж–°иҘҝе…°е…ғз»ҸжөҺеҪұе“Қзҡ„еӣҪйҷ…зҸҠз‘ҡзӨҒз ”и®ЁдјҡпјҲ7жңҲпјүпјҢд»ҘеҸҠ规模еқҮеңЁ1700дәәе·ҰеҸізҡ„еӣҪйҷ…еҫ®з”ҹзү©з”ҹжҖҒеӯҰеӯҰдјҡеӨ§дјҡе’ҢзҡҮ家жҫіж–°зңјз§‘еҢ»еӯҰйҷўе№ҙеәҰ科еӯҰеӨ§дјҡпјҲRANZCOпјҢ11жңҲпјүзӯүеӨ§жҙӢжҙІйЎ¶е°–иЎҢдёҡеҚҸдјҡе№ҙдјҡгҖӮВ

иҝҷз§ҚжһҒе…¶еәһеӨ§зҡ„гҖҒеҜ№д»·ж јжһҒдёҚж•Ҹж„ҹдё”жҸҗеүҚйў„и®ўе‘ЁжңҹжһҒй•ҝзҡ„Bз«Ҝдјҡеұ•е®ўжөҒпјҢе°ҶеңЁ2026иҮі2027е№ҙжңҹй—ҙеҰӮеҗҢжө·з»өеҗёж°ҙдёҖиҲ¬пјҢжһҒе…¶иҝ…йҖҹдё”й«ҳж•Ҳең°еҗёж”¶жҺүеҘҘе…Ӣе…°зӣ®еүҚзңӢдјјеәһеӨ§зҡ„иҝҮеү©е®ўжҲҝдә§иғҪгҖӮ

зү№еҲ«жҳҜеҜ№дәҺдҪҚдәҺCBDж ёеҝғи…№ең°гҖҒжӯҘиЎҢеҸҜиҫҫNZICCгҖҒдё”иҮӘиә«жӢҘжңүй«ҳе“ҒиҙЁйӨҗйҘ®й…ҚеҘ—зҡ„дә”жҳҹзә§й…’еә—е’Ңе…Ёж–°е…ҘеёӮзҡ„еҘўеҚҺз”ҹжҙ»ж–№ејҸй…’еә—зҫӨиҖҢиЁҖпјҢе…¶йқһе‘Ёжң«ж—¶ж®өзҡ„е…ҘдҪҸзҺҮе’Ңж•ҙдҪ“ADRеҝ…е°ҶиҝҺжқҘеҺҶеҸІжҖ§зҡ„вҖңеҸҢеҮ»вҖқзҲҶеҸ‘пјҢиө„дә§д»·еҖјзҡ„и·ғеҚҮжҢҮж—ҘеҸҜеҫ…гҖӮ

7.2В еҢәеҹҹдёӢжІүзҡ„еўһйҮҸеҜҶз Ғпјҡ

еҹәе»әзәўеҲ©зҡ„жәўеҮәдёҺжһҒиҮҙиҮӘ然иө„дә§зҡ„д»·еҖјйҮҚдј°

йҷӨдәҶиҒҡз„ҰеҘҘе…Ӣе…°зҡ„еӨҚиӢҸпјҢе…·жңүеүҚзһ»и§ҶйҮҺзҡ„еӣҪйҷ…иө„жң¬еҝ…йЎ»е°Ҷиө„дә§й…ҚзҪ®зҡ„зҪ—зӣҳеҗ‘дёӢжІүеёӮеңәеҒҸ移пјҢзІҫеҮҶй”Ғе®ҡйӮЈдәӣе…·еӨҮж ёеҝғеҢәеҹҹеҹәе»әеҲ©еҘҪе’Ңж— еҸҜжӣҝд»Јз”ҹжҖҒиө„жәҗзҡ„ж¬Ўзә§иҠӮзӮ№еҹҺеёӮгҖӮ

д»ҘеҚ—еІӣз»ҸжөҺдёҺдәӨйҖҡжһўзәҪеҹәзқЈеҹҺдёәдҫӢпјҢе…¶й…’еә—еёӮеңәеңЁ2025е№ҙе·Із»Ҹеұ•зҺ°еҮәйўҶи·‘е…ЁеӣҪеӨ§зӣҳзҡ„ејәеҠІеҠҝеӨҙпјҲдҫӢеҰӮеңЁ9жңҲд»Ҫдҫқйқ иҝҮзЎ¬зҡ„е•Ҷж—…йңҖжұӮпјҢе…¶е…ҘдҪҸзҺҮд»ҺеҺ»е№ҙеҗҢжңҹзҡ„64%еӨ§е№…и·ғеҚҮиҮі72%пјүгҖӮжӣҙдёәе…ій”®зҡ„ж ёеј№зә§еҲ©еҘҪеңЁдәҺпјҢ2026е№ҙеҹәзқЈеҹҺе…Ёж–°иҗҪжҲҗзҡ„еӨҡеҠҹиғҪдё–з•Ңзә§дҪ“иӮІеңәпјҲTe Kahaпјүе°ҶжӯЈејҸжҠ•е…ҘдҪҝз”ЁгҖӮ

иҝҷдёҖең°ж ҮжҖ§е»әзӯ‘е°ҶеҪ»еә•жү“з ҙиҜҘеёӮй•ҝжңҹд»ҘжқҘзјәд№ҸжүҝиҪҪеӣҪйҷ…йЎ¶зә§дҪ“иӮІиөӣдәӢпјҲеҰӮе…Ёй»‘йҳҹAll BlacksжөӢиҜ•иөӣпјүе’Ңе…Ёзҗғи¶…зә§е·Ёжҳҹе·Ўеӣһжј”е”ұдјҡиғҪеҠӣзҡ„жІүз—ӣз—ӣзӮ№гҖӮ

иҝҷз§ҚзҺ°иұЎзә§зҡ„и¶…зә§зӣӣдәӢе°Ҷйў‘з№Ғдё”еҜҶйӣҶең°еҲӣйҖ еҮәеӨ§йҮҸжһҒз«Ҝзҡ„й«ҳеҺӢзј©йңҖжұӮж—ҘпјҢд»ҺиҖҢиөӢдәҲеҪ“ең°й…’еә—з»ҸиҗҘиҖ…еҸІж— еүҚдҫӢзҡ„е®ўжҲҝз»қеҜ№е®ҡд»·жқғпјҢзӣҙжҺҘжӢүеҚҮе…Ёе№ҙRevPARзҡ„еқҮеҖјж°ҙдҪҚгҖӮ

жӯӨеӨ–пјҢйҡҸзқҖж–°дёҖд»ЈеӣҪйҷ…й«ҳеҮҖеҖјжёёе®ўзҡ„ж—…иЎҢжЁЎејҸеҸ‘з”ҹж·ұеҲ»иҙЁеҸҳпјҢ他们зҡ„и¶іиҝ№жӯЈйҖҗжёҗеҒҸзҰ»й«ҳеәҰе•ҶдёҡеҢ–зҡ„дј з»ҹвҖңеҘҘе…Ӣе…°-зҪ—жүҳйІҒз“Ұ-зҡҮеҗҺй•ҮвҖқйҮ‘дёүи§’еӨ§дј—и·ҜзәҝпјҢиҪ¬иҖҢж·ұе…ҘжҺўзҙўжӣҙе…·з§ҒеҜҶжҖ§гҖҒжӣҙе…·еҺҹе§ӢиҚ’йҮҺж„ҹзҡ„ж·ұеәҰиҮӘ然дҪ“йӘҢгҖӮ

еңЁиҝҷдёҖи¶ӢеҠҝдёӢпјҢиҜёеҰӮиҘҝжө·еІёгҖҒдҪҶе°јдёҒзӯүжӢҘжңүдё–з•ҢйЎ¶зә§гҖҒж— еҸҜеӨҚеҲ¶зҡ„иҮӘ然з”ҹжҖҒиө„жәҗпјҢдҪҶй«ҳз«ҜеҘўеҚҺдҪҸе®ҝи®ҫж–ҪжһҒеәҰеҢ®д№Ҹзҡ„еҢәеҹҹпјҢжӯЈжҡҙйңІеҮәжғҠдәәзҡ„з»ҝең°жҠ•иө„з©әзҷҪдёҺе·ЁеӨ§зҡ„иө„жң¬еҘ—еҲ©з©әй—ҙгҖӮ

е…ҲзҹҘе…Ҳи§үзҡ„иө„жң¬пјҲеҰӮеүҚж–ҮжҸҗеҲ°зҡ„Scenic Hotel GroupеҜ№иҘҝжө·еІёзҡ„йҮҚе…өеёғеұҖдёҺ规еҲ’е№Ійў„пјүе·Із»ҸејҖе§ӢеңЁиҝҷдәӣйҡҗи—Ҹзҡ„и§’иҗҪ跑马еңҲең°гҖӮ

з»јдёҠжүҖиҝ°пјҢ2026е№ҙзҡ„ж–°иҘҝе…°й…’еә—еёӮеңәз»қйқһдёҖжҪӯжӯ»ж°ҙпјҢиҖҢжҳҜжӯЈеӨ„дәҺдёҖдёӘжүҝеүҚеҗҜеҗҺгҖҒж—§еҠЁиғҪз ҙеұҖдёҺ新秩еәҸе»әз«Ӣзҡ„й»„йҮ‘еҺҶеҸІжӢҗзӮ№гҖӮ

зҹӯжңҹеҶ…пјҢеёӮеңәиҷҪз„¶ж— еҸҜйҒҝе…Қең°жүҝеҸ—зқҖеұҖйғЁж ёеҝғеҹҺеёӮдҫӣеә”иҝҮеү©зҡ„ж¶ҲеҢ–дёҚиүҜпјҢд»ҘеҸҠе…ЁиЎҢдёҡйҖҡиғҖеј•еҸ‘зҡ„еҠіеҠЁеҠӣжҲҗжң¬жҖҘеү§ж”ҖеҚҮзҡ„йҳөз—ӣпјӣ

дҪҶд»Һе®Ҹи§ӮеӨ§е‘Ёжңҹзҡ„еә•еұӮйҖ»иҫ‘жқҘзңӢпјҢе…¶ж— еҸҜжӣҝд»Јзҡ„зЎ¬иө„дә§д»·еҖјжӯЈеңЁе…Ёзҗғж–°дёҖиҪ®йҷҚжҒҜе‘Ёжңҹзҡ„е®ҪиЈ•жөҒеҠЁжҖ§дёӯз»ҸеҺҶзқҖдёҖеңәжіўжҫңеЈ®йҳ”зҡ„йҮҚж–°иҜ„дј°дёҺеҗ‘дёҠдҝ®жӯЈгҖӮ

еҜ№дәҺжҺҢжҸЎдҪҺжҲҗжң¬зҰ»еІёиө„йҮ‘зҡ„еӣҪйҷ…йЎ¶е°–жҠ•иө„иҖ…иҖҢиЁҖпјҢиҝҷз»қдёҚд»…д»…жҳҜдёҖдёӘеҚ•зәҜйҖҡиҝҮйҖҶе‘ЁжңҹжҠ„еә•е№¶иҙӯпјҢжқҘиҺ·еҸ–ж ёеҝғеҹҺеёӮең°ж Үиө„дә§зҡ„зҹӯжҡӮиҙўеҠЎзӘ—еҸЈпјҲдҫӢеҰӮеҖҹеҠҝеҘҘе…Ӣе…°NZICCејҖдёҡеүҚеӨңзҡ„зҹӯжҡӮдј°еҖјдҪҺи°·жңҹиҝӣиЎҢжҲҳз•Ҙе»әд»“пјүпјӣ

иҝҷжӣҙжҳҜдёҖдёӘиҝҗз”ЁжһҒе…¶еӨҡе…ғдё”жҲҗзҶҹзҡ„зҺ°д»Је•ҶдёҡжЁЎеһӢпјҲеҰӮж•Ҳд»ҝTFEдёҺHeritageзҡ„иҪҜжҖ§жҲҳз•Ҙз»“зӣҹд»Ҙ规йҒҝйҮҚиө„дә§жІүж·ҖпјҢжҲ–жһңж–ӯеј•е…Ҙз¬ҰеҗҲе…ЁзҗғжңҖй«ҳESGж ҮеҮҶзҡ„зҺҜдҝқдёҺжҷәиғҪеҢ–з®ЎзҗҶдҪ“зі»д»Ҙй”Ғе®ҡй«ҳеҮҖеҖјдјҒдёҡе®ўжҲ·пјүпјҢжқҘд»Һеә•еұӮйҖ»иҫ‘дёҠеҪ»еә•йҮҚж–°е®ҡд№үй…’еә—иЎҢдёҡиҝҗиҗҘж•ҲзҺҮдёҺжҠӨеҹҺжІіиҫ№з•Ңзҡ„еҺҶеҸІжҖ§еҘ‘жңәгҖӮ

еңЁгҖҠжө·еӨ–жҠ•иө„жі•гҖӢе®ЎжҹҘе®һиҙЁжҖ§е…Ёйқўжқҫз»‘гҖҒAIPй«ҳеҮҖеҖјжҠ•иө„移民ж”ҝзӯ–еҸҠиұӘе®…йҷҗиҙӯиұҒе…Қжқғж·ұеәҰеҠ жҢҒзҡ„жһҒе…¶еҸӢеҘҪзҡ„е®Ҹи§Ӯж”ҝзӯ–еӨ§иғҢжҷҜдёӢпјҢж–°иҘҝе…°й…’еә—еҸҠзӣёе…ій«ҳз«Ҝж—…жёёдёҚеҠЁдә§еёӮеңәпјҢе·Із»ҸеҪ»еә•жҙ—зүҢ并е®ҢзҫҺиң•еҸҳпјҢжҲҗдёәе…ЁзҗғйЎ¶е°–иө„жң¬еңЁж•ҙдёӘдәҡеӨӘеҢәеҹҹеҶ…жһ„е»әи·Ёе‘ЁжңҹйҳІеҫЎжҖ§иө„дә§з»„еҗҲгҖҒиҝҪжұӮзЁіеҒҘдё”й«ҳзЎ®е®ҡжҖ§иө„жң¬еўһеҖјдёҺжҠ—йҖҡиғҖдјҳиҙЁзҺ°йҮ‘жөҒпјҢиҖҢз»қеҜ№дёҚеҸҜжҲ–зјәзҡ„дёҖеқ—ж ёеҝғжҲҳз•ҘжӢјеӣҫгҖӮ