пјҲжң¬ж–Үе…ұ1,469еӯ—пјҢж•ҙдҪ“йҳ…иҜ»ж—¶й•ҝзәҰ7.3еҲҶй’ҹгҖӮеҸҜд»Ҙеҝ«йҖҹжөҸи§Ҳж ҮжіЁзҡ„йҮҚзӮ№еҸҠе…Ёж–ҮжңҖеҗҺжҖ»з»“пјү

01

вҖ”

02

вҖ”

科зӣ®еҗҚз§°пјҡ

ж— еҪўиө„дә§пјҢдҪҚдәҺиө„дә§иҙҹеҖәиЎЁдёӯйқһжөҒеҠЁиө„дә§з¬¬14йЎ№пјҢжҢүиҙҰйқўд»·еҖјеҲ—зӨәгҖӮ

дјҡи®ЎиӢұиҜӯпјҡ

科зӣ®еҢ…еҗ«еҶ…е®№пјҡ

ж— еҪўиө„дә§ж ёз®—дјҒдёҡжӢҘжңүжҲ–жҺ§еҲ¶зҡ„гҖҒж— е®һзү©еҪўжҖҒзҡ„еҸҜиҫЁи®Өйқһиҙ§еёҒжҖ§иө„дә§пјҢе…·дҪ“еҢ…жӢ¬пјҡ

| дё“еҲ©жқғ | еӣҪ家жҺҲдәҲзҡ„еҸ‘жҳҺгҖҒе®һз”Ёж–°еһӢгҖҒеӨ–и§Ӯи®ҫи®Ўдё“еҲ© |

| е•Ҷж Үжқғ | жіЁеҶҢе•Ҷж ҮиҺ·еҫ—зҡ„дё“жңүдҪҝз”Ёжқғ |

и‘—дҪңжқғ | ж–ҮеӯҰгҖҒиүәжңҜгҖҒиҪҜ件дҪңе“Ғзҡ„зүҲжқғ |

еңҹең°дҪҝз”Ёжқғ | |

зү№и®ёз»ҸиҗҘжқғ | иў«жҺҲдәҲзҡ„з»ҸиҗҘи®ёеҸҜпјҲеҰӮиҝһй”ҒйӨҗйҘ®е“ҒзүҢдҪҝз”Ёжқғпјү |

йқһдё“еҲ©жҠҖжңҜ | дјҒдёҡжҺҢжҸЎзҡ„дё“жңүжҠҖжңҜгҖҒй…Қж–№гҖҒе·Ҙиүә |

дёҚеҢ…еҗ«йЎ№пјҡ

е•ҶиӘүпјҢдјҒдёҡеҗҲ并дёӯдә§з”ҹзҡ„дёҚеҸҜиҫЁи®Өи¶…йўқжәўд»·пјҢйңҖеҚ•зӢ¬еҲ—зӨәе•ҶиӘү科зӣ®пјҢдёҚиҝӣиЎҢж‘Ҡй”ҖдҪҶйңҖеҒҡеҮҸеҖјжөӢиҜ•пјӣ е°ҡеңЁз ”еҸ‘йҳ¶ж®өзҡ„ж”ҜеҮәпјҢзӣҙжҺҘи®Ўе…ҘжҚҹзӣҠиҖҢдёҚиө„жң¬еҢ–пјӣ еҶ…йғЁиҮӘеҲӣе“ҒзүҢпјҲжңӘеҸ‘з”ҹдәӨжҳ“жҲҗжң¬дёҚдәҲзЎ®и®ӨпјүгҖӮ

科зӣ®зү№еҫҒпјҡ

ж— еҪўиө„дә§жҳҜиғҪд»ҺдјҒдёҡдёӯеҚ•зӢ¬еҲҶзҰ»пјҢжҲ–еҹәдәҺеҗҲеҗҢжқғеҲ©/е…¶д»–жі•е®ҡжқғеҲ©еҸҜеҚ•зӢ¬зЎ®и®Өзҡ„иө„дә§гҖӮеӣ жӯӨеҸҜиҫЁи®ӨжҳҜж— еҪўиө„дә§еҢәеҲ«дәҺе•ҶиӘүзҡ„е…ій”®ж ҮеҮҶгҖӮ

03

вҖ”

дјҡи®Ўж„Ҹд№үпјҡ

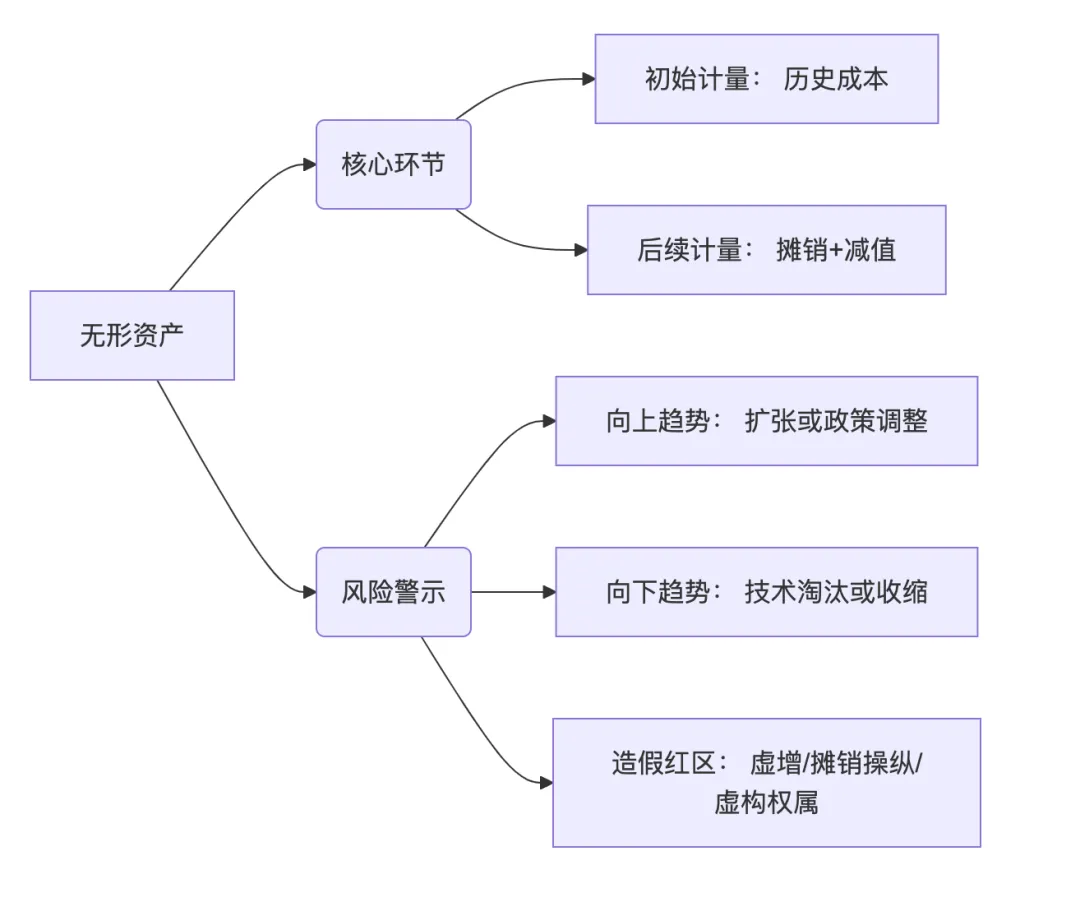

1. и®ЎйҮҸ规еҲҷпјҡжҢүиҙҰйқўд»·еҖјеҲ—зӨәгҖӮпјҲиҙҰйқўд»·еҖј = ж— еҪўиө„дә§еҺҹеҖј - зҙҜи®Ўж‘Ҡй”Җ - еҮҸеҖјеҮҶеӨҮпјүпјӣ

2. ж— еҪўиө„дә§еҺҹеҖјжҢүеҺҶеҸІжҲҗжң¬е…ҘиҙҰпјҢеҢ…еҗ«иҙӯд№°д»·ж¬ҫ + зӣёе…ізЁҺиҙ№ + е…¶д»–зӣҙжҺҘж”ҜеҮәпјӣ

3. зҙҜи®Ўж‘Ҡй”Җж–№жі•пјҡдҪҝз”ЁеҜҝе‘Ҫжңүйҷҗзҡ„ж— еҪўиө„дә§жҢүе№ҙйҷҗе№іеқҮжі•пјҲзӣҙзәҝжі•пјүж‘Ҡй”ҖпјӣдҪҝз”ЁеҜҝе‘ҪдёҚзЎ®е®ҡзҡ„ж— еҪўиө„дә§пјҲеҰӮе“ҒзүҢе•Ҷж ҮпјүдёҚж‘Ҡй”ҖпјҢдҪҶжҜҸе№ҙйЎ»еҒҡеҮҸеҖјжөӢиҜ•пјӣ

4. еҮҸеҖјеҮҶеӨҮпјҡж— и®әжҳҜеҗҰж‘Ҡй”ҖпјҢжҜҸе№ҙжңҹжң«еқҮйЎ»иҜ„дј°жҳҜеҗҰеӯҳеңЁеҮҸеҖјиҝ№иұЎпјҢеҮҸеҖјеҮҶеӨҮдёҖз»ҸзЎ®и®ӨдёҚеҫ—иҪ¬еӣһгҖӮ

е®һйҷ…ж„Ҹд№үпјҡ

1.В ж— еҪўиө„дә§жҳҜе…¬еҸёе“ҒзүҢд»·еҖје’ҢеҲӣж–°иғҪеҠӣзҡ„"еҶ°еұұдёҖи§’"пјҢдҪ“зҺ°дјҒдёҡжӢҘжңүзҡ„дё“еҲ©гҖҒе•Ҷж ҮгҖҒи‘—дҪңгҖҒеңҹең°гҖҒзү№и®ёз»ҸиҗҘзӯүж— е®һзү©еҪўжҖҒдҪҶеҸҜиҫЁи®Өзҡ„иө„дә§пјӣ

2. еҶ…йғЁиҮӘе»әе“ҒзүҢгҖҒиҮӘз ”жҠҖжңҜе’Ңдё“еҲ©з”ұдәҺз ”еҸ‘йҳ¶ж®өиў«еӨ§йҮҸиҙ№з”ЁеҢ–пјҢеӣ жӯӨдә§з”ҹзҡ„ж— еҪўиө„дә§ж— жі•е®Ңе…ЁдҪ“зҺ°дјҒдёҡзңҹе®һзҡ„зҹҘиҜҶиө„дә§пјҲеҰӮеҫ®дҝЎзӯүиҪҜ件дә§е“ҒпјүпјҢд№ҹйҖ е°ұдәҶдёҖйғЁеҲҶдјҒдёҡзҡ„й«ҳеҮҖиө„жң¬ж”¶зӣҠзҺҮпјӣ

3.В дјҒдёҡзҡ„еңҹең°дҪҝз”ЁжқғгҖҒзү№и®ёз»ҸиҗҘжқғзӯүж— еҪўиө„дә§зӣёеҜ№зңҹе®һең°еҸҚжҳ еңЁж— еҪўиө„дә§з§‘зӣ®дёӯпјҢе®ғ们еҫҖеҫҖе…·жңүз«һдәүеҜ№жүӢйҡҫд»ҘеӨҚеҲ¶зҡ„зЁҖзјәжҖ§пјҢжҲҗдёәдәҶеҜ№жҠ—з«һдәүиҖ…зҡ„еЈҒеһ’гҖӮ

04

вҖ”

дҪҷйўқжҢҒз»ӯеўһй•ҝ | ејҖеҸ‘ж”ҜеҮәиө„жң¬еҢ–гҖҒеӨ–йғЁе№¶иҙӯгҖҒзү№и®ёз»ҸиҗҘжқғеўһеҠ | иӢҘ收е…ҘжңӘжҸҗеҚҮпјҢйңҖиӯҰжғ•з ”еҸ‘иө„жң¬еҢ–жҳҜеҗҰиҝҮеәҰпјҢе…іжіЁеҗҺз»ӯеҮҸеҖјйЈҺйҷ© |

дҪҷйўқеӨ§е№…дёӢйҷҚ | дјҒдёҡзҺ°йҮ‘жөҒзҙ§еј пјҢйңҖеҮәе”®иө„дә§ | |

| еҸҜиғҪйў„зӨәдјҒдёҡз«һдәүеҠӣиЎ°йҖҖ |

05

вҖ”

1.В ж— еҪўиө„дә§жҳҜзҹҘиҜҶз»ҸжөҺзҡ„вҖңж ёеҝғиө„дә§вҖқгҖӮе…¶д»·еҖјжәҗдәҺжҠҖжңҜеЈҒеһ’дёҺе“ҒзүҢжәўд»·пјҢдҪҶйңҖиӯҰжғ•жҠҖжңҜиҝӯд»ЈеёҰжқҘзҡ„еҮҸеҖјйЈҺйҷ©гҖӮи¶ӢеҠҝдёҠеҚҮеӨҡжәҗдәҺеҲӣж–°жҠ•е…ҘпјҢдёӢйҷҚеёёе…іиҒ”иө„дә§иҙ¬еҖјгҖӮ

2.В ж— еҪўиө„дә§еҜ№еә”дёӘдәәз»ҸжөҺжҙ»еҠЁпјҡдёӘдәәејҖеҸ‘并已жҠ•е…ҘдҪҝз”Ёе’Ңй”Җе”®зҡ„иҪҜ件дә§е“ҒпјҢжҲ–е…·жңүзҡ„е“ҒзүҢзү№и®ёз»ҸиҗҘжқғпјҲ家ж—Ҹдј жүҝпјүгҖӮ

3. ж— еҪўиө„дә§йҡҫд»ҘеҸҚжҳ дјҒдёҡзңҹе®һдә§з”ҹзҡ„зҹҘиҜҶиө„дә§пјҢеӣ жӯӨйңҖиҰҒж №жҚ®дёҚеҗҢдјҒдёҡеңЁдј°еҖјж—¶ж №жҚ®е®һйҷ…жғ…еҶөи®Ўз®—гҖӮи®Ўз®—ж—¶йңҖиҖғиҷ‘еҶ…з”ҹе“ҒзүҢдёҺиҮӘз ”жҠҖжңҜе®һйҷ…дёәе…¬еҸёеёҰжқҘзҡ„зңҹе®һз«һдәүеҠӣгҖӮ