еј•еӯҗпјҡиҙўжҠҘи§Ҷи§’

иҙўеҠЎжҠҘиЎЁпјҢжҳҜзҗҶи§ЈдјҒдёҡз»ҸиҗҘеҸҠе…¶иҙўеҠЎз»“жһңзҡ„е…ій”®ж•°жҚ®пјҢеҸҜд»Ҙеё®еҠ©жҲ‘们дәҶи§ЈиҝҮеҺ»гҖҒжҠҠжҸЎзҺ°еңЁгҖҒдј°з®—жңӘжқҘгҖӮ

еңЁеҺҶеҸІжј”иҝӣдёӯпјҢиҙўеҠЎжҠҘиЎЁз»ҸеҺҶдәҶеӨҡж¬Ўи§Ҷи§’и°ғж•ҙпјҢд»ҺжңҖеҲқзҡ„вҖңиө„дә§иҙҹеҖәиЎЁи§ӮвҖқеҲ°вҖңеҲ©ж¶ҰиЎЁи§ӮвҖқпјҢеҶҚеҲ°вҖңзҺ°йҮ‘жөҒйҮҸиЎЁи§ӮвҖқпјҢеҪўжҲҗдәҶеҰӮд»ҠдёүеӨ§жҠҘиЎЁзҡ„еҹәжң¬з»“жһ„гҖӮ

иө„дә§иҙҹеҖәиЎЁпјҢзӘҒеҮәдјҒдёҡзҡ„иө„дә§з»“жһ„е’Ңиө„жң¬жқҘжәҗпјӣеҲ©ж¶ҰиЎЁпјҢдҫ§йҮҚдјҒдёҡзҡ„иҗҘ收жһ„жҲҗе’ҢжҲҗжң¬з»“жһ„пјӣзҺ°йҮ‘жөҒйҮҸиЎЁпјҢе…іжіЁдјҒдёҡзҡ„дёүзұ»жҙ»еҠЁе’ҢзҺ°йҮ‘еўһеҮҸгҖӮеҸҜд»ҘиҜҙпјҢжҜҸдёҖж¬Ўи§Ҷи§’зҡ„иҪ¬жҚўпјҢйғҪд»ҺдёҚеҗҢдҫ§йқўеұ•зҺ°дәҶдјҒдёҡзҡ„з»ҸиҗҘжҖҒеҠҝгҖӮ

д»ҺжҠ•иө„зҡ„и§’еәҰжқҘиҜ„дј°дјҒдёҡпјҢжңҖйҮҚиҰҒзҡ„жҳҜеҜ№дјҒдёҡзҡ„д»·еҖјеҒҡеҮәеҲӨж–ӯгҖӮиҷҪиҜҙд»·еҖјзҡ„е®ҡд№үжңүеӨҡз§ҚпјҢе°ұе…¶ж №жң¬иҖҢиЁҖпјҢдјҒдёҡзҡ„д»·еҖјжәҗжіүпјҢжҳҜдјҒдёҡйҖҡиҝҮз®ЎзҗҶе’Ңз»ҸиҗҘжҙ»еҠЁеҲӣйҖ зҺ°йҮ‘зҡ„иғҪеҠӣгҖӮ

д»ҺзҺ°йҮ‘зҡ„и§’еәҰзңӢдјҒдёҡз»ҸиҗҘпјҢж ёеҝғй—®йўҳеҢ…жӢ¬пјҡиҝҷдёӘйЎ№зӣ®дёҺзҺ°йҮ‘жҳҜд»Җд№Ҳе…ізі»пјҢдјҒдёҡиғҪеӨҹ收еӣһи¶…иҝҮжҠҘиЎЁиө„дә§йҮ‘йўқзҡ„зҺ°йҮ‘еҗ—пјҢдјҒдёҡжңүи¶іеӨҹзҡ„зҺ°йҮ‘жқҘеҒҝиҝҳиҙҹеҖәеҸҠеҲ©жҒҜеҗ—пјҢдјҒдёҡиҠұжҺүзҡ„еҗ„йЎ№иҙ№з”ЁиғҪиөҡеӣһжӣҙеӨҡзҡ„зҺ°йҮ‘еҗ—пјҢжҠҘиЎЁдёӯзҡ„еҲ©ж¶ҰжңҖз»Ҳ收еҲ°зҺ°йҮ‘дәҶеҗ—пјҢзӯүзӯүгҖӮ

еӣһеҪ’еҲ°жң¬жәҗпјҢдјҒдёҡзҡ„д»·еҖјеҲӣйҖ иҝҮзЁӢпјҢж— йқһжҳҜйҖҡиҝҮдёҖзі»еҲ—з®ЎзҗҶе’Ңз»ҸиҗҘжүӢж®өпјҢе°ҶжҠ•е…Ҙзҡ„зҺ°йҮ‘иҪ¬еҢ–дёәе•Ҷе“ҒжҲ–жңҚеҠЎпјҢйҖҡиҝҮй”Җе”®жңҖз»Ҳ收еӣһжӣҙеӨҡзҡ„зҺ°йҮ‘гҖӮеҰӮжһңжңҖз»Ҳ收еӣһзҡ„зҺ°йҮ‘пјҢиҖғиҷ‘еҲ°ж—¶й—ҙжҲҗжң¬д№ӢеҗҺпјҢеҚҙдҪҺдәҺжңҖеҲқзҡ„жҠ•е…ҘпјҢйӮЈдјҒдёҡжң¬иҙЁдёҠжҳҜеңЁжҜҒзҒӯд»·еҖјгҖӮ

жҺҘдёӢжқҘпјҢе°ұи®©жҲ‘们д»ҺзҺ°йҮ‘зҡ„и§Ҷи§’пјҢжқҘйҮҚж–°е®Ўи§ҶиҙўжҠҘеҗ§гҖӮ

ж ёеҝғжҖқжғі

йҰ–е…ҲпјҢжҳҺзЎ®зҺ°йҮ‘зҡ„е®ҡд№үгҖӮзҺ°йҮ‘пјҢжҳҜжҢҮдјҒдёҡдёәдәҶејҖеұ•з»ҸиҗҘжҙ»еҠЁиҖҢеӮЁеӨҮеңЁжүӢйҮҢзҡ„й’ұпјҢеҢ…жӢ¬зҺ°йҮ‘гҖҒзҺ°йҮ‘зӯүд»·зү©е’ҢдҪңдёәзҺ°йҮ‘еӮЁеӨҮзҡ„йҮ‘иһҚиө„дә§гҖӮдјҒдёҡжҢҒжңүзҺ°йҮ‘зҡ„зӣ®зҡ„пјҢжҳҜеңЁеҜ»жүҫеҲ°иғҪеӨҹеҲӣйҖ и¶…йўқ收зӣҠзҡ„йЎ№зӣ®д№ӢеҗҺпјҢжҠҠзҺ°йҮ‘иө„дә§иҪ¬жҚўдёәйқһзҺ°йҮ‘иө„дә§пјҢиҝӣиҖҢиөҡеҸ–жӣҙеӨҡзҡ„зҺ°йҮ‘гҖӮ

е…¶ж¬ЎпјҢдјҒдёҡд»·еҖјпјҢзӣҙи§Ӯең°дҪ“зҺ°дёәеҲӣйҖ зҺ°йҮ‘зҡ„иғҪеҠӣгҖӮеҗҢдёҖиЎҢдёҡзӣёеҗҢ规模зҡ„дёҠеёӮе…¬еҸёпјҢе…¶еёӮзӣҲзҺҮгҖҒеёӮеҮҖзҺҮзӯүдј°еҖјжҢҮж Үзҡ„е·®ејӮпјҢйӣҶдёӯең°дҪ“зҺ°дёәдјҒдёҡеҲӣйҖ зҺ°йҮ‘зҡ„иғҪеҠӣе·®ејӮгҖӮ

еҶҚж¬ЎпјҢе•ҶдёҡжЁЎејҸпјҢз”ЁиҙўеҠЎиҜӯиЁҖжқҘжҸҸиҝ°пјҢиө·зӮ№жҳҜзҺ°йҮ‘пјҢдёӯй—ҙжҳҜйқһзҺ°йҮ‘иө„дә§пјҢз»ҲзӮ№жҳҜжӣҙеӨҡзҡ„зҺ°йҮ‘гҖӮе•ҶдёҡжЁЎејҸиғҪеӨҹжҲҗз«Ӣзҡ„еүҚжҸҗпјҢе°ұжҳҜз»ҲзӮ№зҡ„зҺ°йҮ‘иҰҒжҜ”иө·зӮ№жӣҙеӨҡпјҢеӨҡеҲ°иғҪеӨҹж»Ўи¶іжҠ•иө„дәәзҡ„йў„жңҹгҖӮ

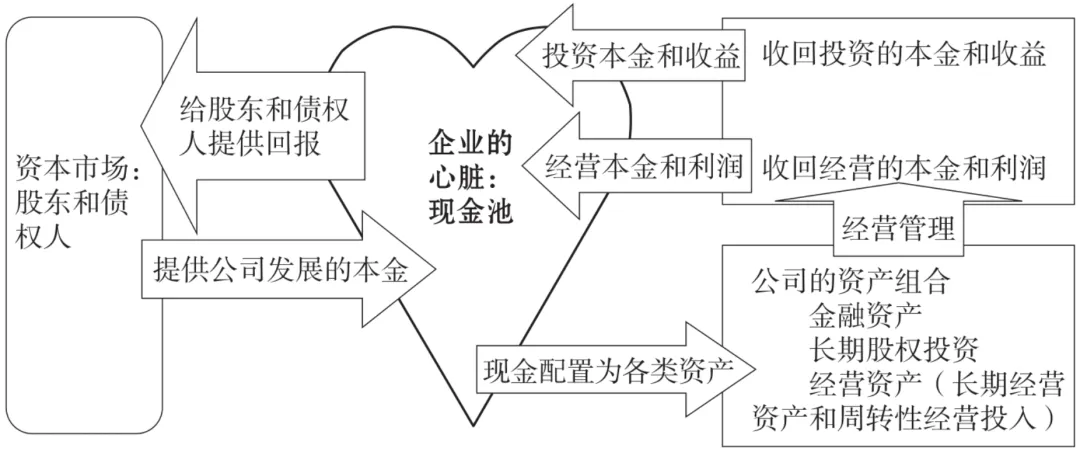

дјҒдёҡзҡ„зҺ°йҮ‘жөҒеҫӘзҺҜ

жңҖеҗҺпјҢзҺ°йҮ‘жұ пјҢжҳҜдјҒдёҡз»ҸиҗҘжҙ»еҠЁзҡ„еҝғи„ҸгҖӮдјҒдёҡзҡ„еҗ„зұ»з»ҸиҗҘжҙ»еҠЁпјҢж—ўеҸҜд»ҘеёҰжқҘзҺ°йҮ‘зҡ„жөҒе…ҘпјҢеҸҲеҸҜд»ҘеёҰжқҘзҺ°йҮ‘зҡ„жөҒеҮәгҖӮ

еҪ“зҺ°йҮ‘жөҒе…Ҙе°ҸдәҺзҺ°йҮ‘жөҒеҮәзҡ„ж—¶еҖҷпјҢдјҒдёҡйңҖиҰҒдҪҝз”ЁзҺ°йҮ‘жұ еӮЁеӨҮжҲ–иҖ…иҝӣиЎҢеӨ–йғЁзӯ№иө„пјҢжүҚиғҪз»ҙжҢҒе…¶з»ҸиҗҘжҙ»еҠЁпјӣ еҪ“зҺ°йҮ‘жөҒе…ҘзӯүдәҺзҺ°йҮ‘жөҒеҮәзҡ„ж—¶еҖҷпјҢдјҒдёҡзҡ„зҺ°йҮ‘жұ дҝқжҢҒдёҚеҸҳпјӣ еҪ“зҺ°йҮ‘жөҒе…ҘеӨ§дәҺзҺ°йҮ‘жөҒеҮәзҡ„ж—¶еҖҷпјҢдјҒдёҡзҡ„зҺ°йҮ‘жұ дјҡеўһеҠ еӮЁеӨҮпјҢеўһеҠ зҡ„зҺ°йҮ‘еҸҜд»Ҙз”ЁдәҺдјҒдёҡзҡ„жү©еј жҲ–иҖ…з»ҷиӮЎдёңзҺ°йҮ‘еҲҶзәўгҖӮ

з«ҷеңЁзҺ°йҮ‘жұ зҡ„и§’еәҰпјҢдјҒдёҡйҖҡиҝҮйқһзӯ№иө„жҙ»еҠЁеҲӣйҖ зҡ„зҺ°йҮ‘жөҒе…ҘеӨ§дәҺзҺ°йҮ‘жөҒеҮәзҡ„ж—¶еҖҷпјҢе°ұжҳҜеңЁеўһеҠ д»·еҖјпјҢеҸҚд№ӢпјҢеҲҷеңЁжҜҒжҚҹд»·еҖјгҖӮ

еҗҢж ·пјҢз«ҷеңЁзҺ°йҮ‘жұ зҡ„и§’еәҰпјҢдјҒдёҡдёүеӨ§жҠҘиЎЁдёӯзҡ„иө„дә§иҙҹеҖәиЎЁе’ҢеҲ©ж¶ҰиЎЁдёӯзҡ„йЎ№зӣ®пјҢйғҪжҳҜдјҒдёҡзҺ°йҮ‘жөҒеҫӘзҺҜдёӯзҡ„жҹҗдёҖйғЁеҲҶзҺҜиҠӮгҖӮз”ҡиҮіеҸҜд»ҘиҜҙпјҢиө„дә§иҙҹеҖәиЎЁе’ҢеҲ©ж¶ҰиЎЁйғҪжҳҜдёәзҺ°йҮ‘жөҒеҫӘзҺҜжңҚеҠЎзҡ„пјҢзҺ°йҮ‘жөҒжүҚжҳҜдјҒдёҡз®ЎзҗҶзҡ„ж ёеҝғгҖӮ

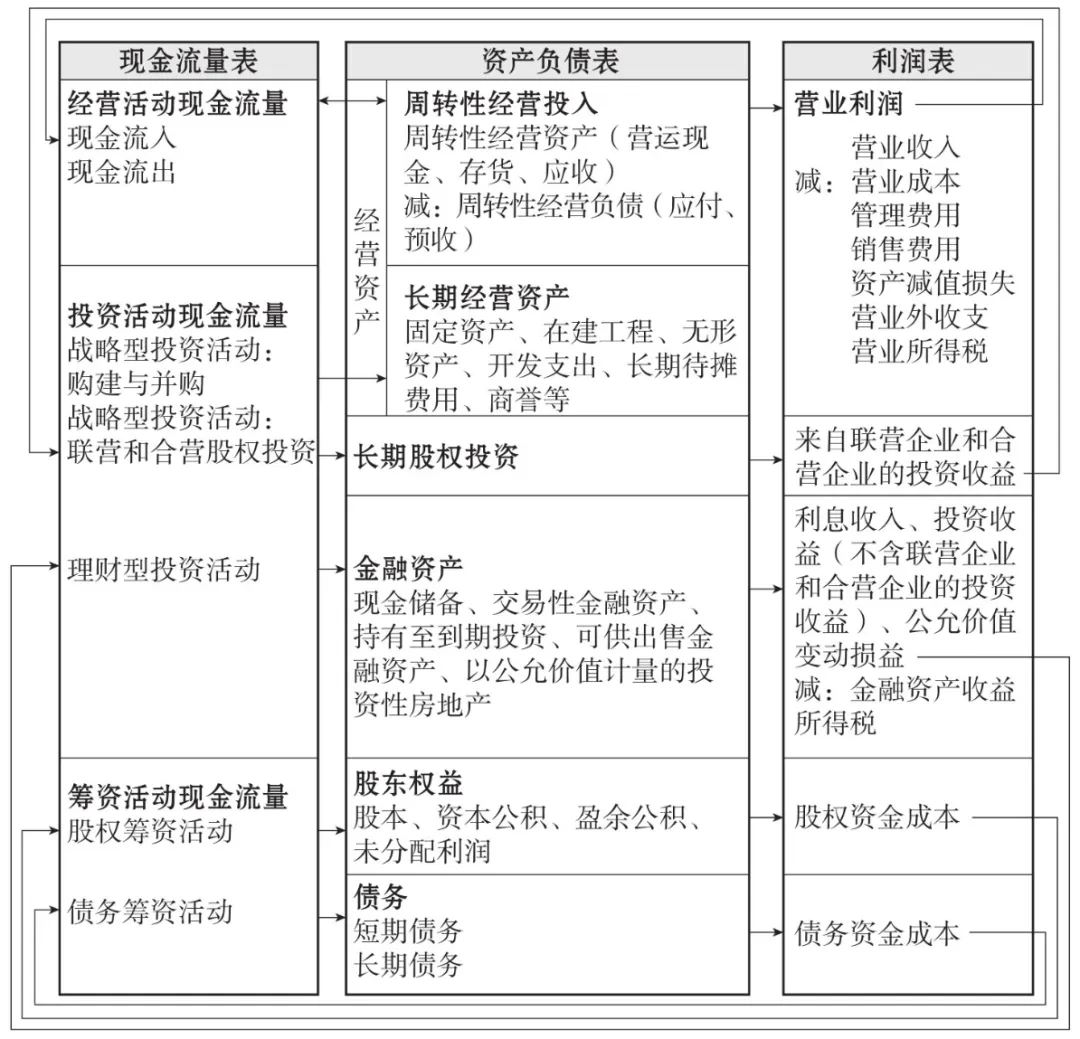

д»ҘзҺ°йҮ‘жөҒдёәж ёеҝғзҡ„иҙўеҠЎжҠҘиЎЁдҪ“зі»

еңЁзҺ°йҮ‘жөҒйҮҸиЎЁдёӯпјҢдјҒдёҡзҡ„з»ҸжөҺжҙ»еҠЁиў«еҲҶдёәдёүеӨ§зұ»вҖ”вҖ”жҠ•иө„жҙ»еҠЁпјҢзӯ№иө„жҙ»еҠЁе’Ңз»ҸиҗҘжҙ»еҠЁгҖӮиҝҷдёүзұ»жҙ»еҠЁжҳҜеӣ пјҢиө„дә§иҙҹеҖәиЎЁе’ҢеҲ©ж¶ҰиЎЁжҳҜжһңгҖӮеҜ№дјҒдёҡжқҘиҜҙпјҢз»ҸжөҺжҙ»еҠЁпјҲеӣ пјүеҒҡеҘҪдәҶпјҢиҙўеҠЎз»©ж•ҲпјҲжһңпјүиҮӘ然е°ұжҳҜеҘҪзҡ„гҖӮ

жҺҘдёӢжқҘпјҢжҲ‘们еҲҶеҲ«д»ҺзҺ°йҮ‘и§’еәҰжқҘзңӢзңӢиҝҷдёүзұ»жҙ»еҠЁпјҢеҸҠе…¶еҜ№иө„дә§иҙҹеҖәиЎЁе’ҢеҲ©ж¶ҰиЎЁзҡ„еҪұе“ҚгҖӮ

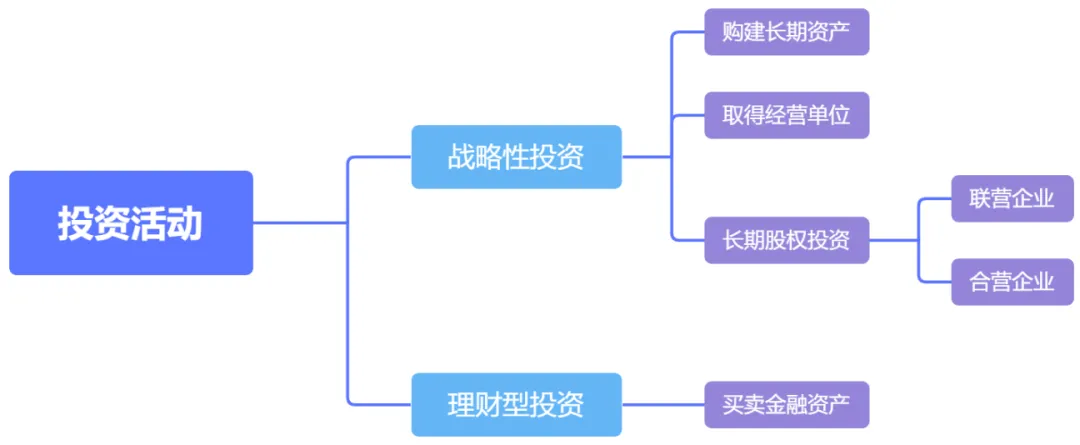

жҠ•иө„жҙ»еҠЁ

дјҒдёҡзҡ„жҠ•иө„жҙ»еҠЁпјҢе°ұжҳҜдјҒдёҡжҠҠжүӢдёӯзҡ„зҺ°йҮ‘иҪ¬жҚўжҲҗеҗ„зұ»иө„дә§зҡ„иҝҮзЁӢпјҢеҪ“然д№ҹеҢ…жӢ¬еҮәе”®иө„дә§еӣһ收зҺ°йҮ‘зҡ„йғЁеҲҶгҖӮ

дјҒдёҡзҡ„жҠ•иө„ж–№еҗ‘пјҢз”ұдјҒдёҡжҲҳз•ҘеҶіе®ҡгҖӮжүҖи°“жҲҳз•ҘпјҢе°ұжҳҜжҠ•е…Ҙд»ҠеӨ©зҡ„иө„жәҗпјҢд»Ҙе®һзҺ°жҳҺеӨ©зҡ„еёҢжңӣгҖӮеҜ№дәҺеӨ§еӨҡж•°дјҒдёҡжқҘиҜҙпјҢжҠ•иө„жҙ»еҠЁжүҝжҺҘе…¬еҸёжҲҳз•ҘпјҢжҠ•е…Ҙзҡ„зҺ°йҮ‘йҮ‘йўқеҫҖеҫҖжҜ”иҫғеӨ§пјҢеҜ№дәҺдјҒдёҡзҡ„жңӘжқҘе…·жңүй•ҝиҝңзҡ„еҪұе“ҚгҖӮ

еҜ№дәҺжҠ•иө„иҖ…жқҘиҜҙпјҢд№°иӮЎзҘЁе°ұжҳҜд№°дёҖ家дёҠеёӮе…¬еҸёзҡ„жңӘжқҘгҖӮиҖҢдјҒдёҡзҡ„жңӘжқҘпјҢжҒ°жҒ°з”ұдјҒдёҡд»ҠеӨ©зҡ„жҠ•иө„жҙ»еҠЁжүҖеҶіе®ҡгҖӮ

е…·дҪ“жқҘзңӢпјҢжҠ•иө„жҙ»еҠЁеҢ…жӢ¬пјҡиҙӯе»әеӣәе®ҡиө„дә§гҖҒж— еҪўиө„дә§е’Ңе…¶д»–й•ҝжңҹиө„дә§пјҢеҸ–еҫ—еӯҗе…¬еҸёеҸҠе…¶д»–иҗҘдёҡеҚ•дҪҚпјҢй•ҝжңҹиӮЎжқғжҠ•иө„пјҢйқһзҺ°йҮ‘зӯүд»·зү©зҡ„йҮ‘иһҚиө„дә§жҠ•иө„пјҲжҜ”еҰӮ用银иЎҢеӯҳж¬ҫиҙӯд№°зҗҶиҙўдә§е“ҒгҖҒеӣҪеҖәгҖҒиӮЎзҘЁгҖҒе…¬еҸёеҖәеҲёзӯүпјүгҖӮ

жҲҳз•ҘеһӢжҠ•иө„жҙ»еҠЁпјҢж¶үеҸҠеӣӣдёӘ科зӣ®вҖ”вҖ”вҖңиҙӯе»әеӣәе®ҡиө„дә§гҖҒж— еҪўиө„дә§е’Ңе…¶д»–й•ҝжңҹиө„дә§ж”Ҝд»ҳзҡ„зҺ°йҮ‘вҖқе’ҢвҖңеҸ–еҫ—еӯҗе…¬еҸёеҸҠе…¶д»–иҗҘдёҡеҚ•дҪҚж”Ҝд»ҳзҡ„зҺ°йҮ‘вҖқд»ҘеҸҠеҜ№еә”зҡ„вҖңеӨ„зҪ®еӣәе®ҡиө„дә§гҖҒж— еҪўиө„дә§е’Ңе…¶д»–й•ҝжңҹиө„дә§ж”¶еӣһзҡ„зҺ°йҮ‘вҖқе’ҢвҖңеӨ„зҪ®еӯҗе…¬еҸёеҸҠе…¶д»–иҗҘдёҡеҚ•дҪҚ收еӣһзҡ„зҺ°йҮ‘вҖқпјҢеҲҶеҲ«еҜ№еә”жҠ•иө„иө„йҮ‘зҡ„жөҒеҮәдёҺжөҒе…ҘгҖӮ

жҲҳз•ҘжҖ§жҠ•иө„жҙ»еҠЁзҡ„иө„йҮ‘жөҒеҮәпјҢеҲҶеҲ«еҜ№еә”жҠ•иө„жҙ»еҠЁдёӯзҡ„иҙӯе»әжҙ»еҠЁпјҲиҙӯе»әеҗ„зұ»й•ҝжңҹиө„дә§пјүе’Ң并иҙӯжҙ»еҠЁпјҲеҸ–еҫ—еӯҗе…¬еҸёеҸҠе…¶д»–иҗҘдёҡеҚ•дҪҚпјүпјҢе®ғ们жҠҠзҺ°йҮ‘иҪ¬еҢ–дёәй•ҝжңҹз»ҸиҗҘиө„дә§пјҢеӣ жӯӨдёҺдјҒдёҡзҡ„жҲҳз•ҘжҒҜжҒҜзӣёе…ігҖӮ

еҸҰеӨ–дёүдёӘ科зӣ®вҖ”вҖ”вҖңжҠ•иө„ж”Ҝд»ҳзҡ„зҺ°йҮ‘вҖқпјҢвҖң收еӣһжҠ•иө„收еҲ°зҡ„зҺ°йҮ‘вҖқе’ҢвҖңеҸ–еҫ—жҠ•иө„收зӣҠ收еҲ°зҡ„зҺ°йҮ‘вҖқпјҢйңҖиҰҒе…·дҪ“еҲҶжһҗгҖӮеҰӮжһңиҝҷдёүдёӘйЎ№зӣ®жҳҜи·ҹиҒ”иҗҘдјҒдёҡе’ҢеҗҲиҗҘдјҒдёҡзҡ„й•ҝжңҹиӮЎжқғжҠ•иө„жңүе…ізҡ„зҺ°йҮ‘жөҒеҮәе’ҢжөҒе…ҘпјҢеҲҷеҫҖеҫҖи·ҹе…¬еҸёзҡ„жҲҳз•Ҙзӣёе…ігҖӮеҰӮжһңиҝҷдёүдёӘйЎ№зӣ®жҳҜзҗҶиҙўеһӢжҠ•иө„жҙ»еҠЁзҡ„зҺ°йҮ‘жөҒеҮәе’ҢжөҒе…ҘпјҢеҲҷи·ҹе…¬еҸёзҡ„жҲҳз•ҘжІЎжңүе…ізі»пјҢеҸӘжҳҜдёҠеёӮе…¬еҸёзҡ„зҹӯжңҹиЎҢдёәгҖӮ

жҺҘдёӢжқҘпјҢжҲ‘们жҚўдёӘи§’еәҰпјҢжқҘзңӢзңӢдјҒдёҡзҡ„зӣ®ж ҮгҖӮ

дјҒдёҡзҡ„зӣ®ж ҮпјҢйҰ–е…ҲжҳҜз”ҹеӯҳпјҢе…¶ж¬ЎжҳҜеҸ‘еұ•гҖӮеҜ№дәҺдёҖ家еҲҡжҲҗз«Ӣзҡ„е…¬еҸёпјҢжҲҳз•ҘеһӢжҠ•иө„жҙ»еҠЁдё»иҰҒжҳҜдёәдәҶеҸ‘еұ•гҖӮеҜ№дәҺдёҖ家已з»ҸејҖеұ•з»ҸиҗҘжҙ»еҠЁзҡ„е…¬еҸёжқҘиҜҙпјҢжҲҳз•ҘеһӢжҠ•иө„жҙ»еҠЁз”ұдёӨйғЁеҲҶз»„жҲҗвҖ”вҖ”дёҖйғЁеҲҶжҳҜиө„жң¬дҝқе…Ёж”ҜеҮәпјҢз”ЁдәҺз”ҹеӯҳзҡ„ж”ҜеҮәпјӣеҸҰдёҖйғЁеҲҶжҳҜиө„жң¬жү©еј ж”ҜеҮәпјҢз”ЁдәҺеҸ‘еұ•зҡ„ж”ҜеҮәгҖӮ

еңЁи®Ўз®—дјҒдёҡеҲ©ж¶Ұзҡ„ж—¶еҖҷпјҢиҰҒд»Ҙиө„жң¬еҫ—еҲ°дҝқе…ЁдёәеүҚжҸҗгҖӮз®ҖеҚ•жқҘиҜҙпјҢз»ҙжҢҒеҺҹжңүз”ҹдә§иғҪеҠӣжҲ–иҖ…з»ҸиҗҘ规模зҡ„ж”ҜеҮәпјҢе°ұжҳҜиө„жң¬дҝқе…Ёж”ҜеҮәпјӣжү©еӨ§дәҶз”ҹдә§иғҪеҠӣжҲ–иҖ…з»ҸиҗҘ规模зҡ„ж”ҜеҮәпјҢе°ұжҳҜиө„жң¬жү©еј ж”ҜеҮәгҖӮ

еңЁиҙўеҠЎеҲҶжһҗдёҠпјҢеҸҜд»ҘеҒҡеҰӮдёӢзҡ„иҝ‘дјјжӣҝд»Јпјҡ

жҲҳз•ҘеһӢиө„жң¬ж”ҜеҮә = иө„жң¬дҝқе…Ёж”ҜеҮә + иө„жң¬жү©еј ж”ҜеҮә иө„жң¬дҝқе…Ёж”ҜеҮә = еӣәе®ҡиө„дә§жҠҳж—§+ж— еҪўиө„дә§ж‘Ҡй”Җ+й•ҝжңҹеҫ…ж‘Ҡиҙ№з”Ёж‘Ҡй”Җ+й•ҝжңҹз»ҸиҗҘиө„дә§еҮҸеҖј иө„жң¬жү©еј жҜ”дҫӢ = иө„жң¬жү©еј ж”ҜеҮә Г· жңҹеҲқй•ҝжңҹз»ҸиҗҘиө„дә§еҮҖйўқ Г— 100%

жүҖжңүзҡ„жҠ•иө„жҙ»еҠЁпјҢжңҖз»Ҳзӣ®зҡ„жҳҜиҰҒеёҰжқҘйў„жңҹзҡ„жҠ•иө„еӣһжҠҘгҖӮеңЁжҲҳз•ҘеһӢжҠ•иө„жҙ»еҠЁејҖеұ•д№ӢеүҚпјҢйҖҡеёёдјҒдёҡдјҡиҝӣиЎҢеҸҜиЎҢжҖ§з ”究пјҢйҮҚзӮ№е…іжіЁжҠ•иө„жҙ»еҠЁзҡ„еҮҖзҺ°еҖје’ҢеҶ…еҗ«жҠҘй…¬зҺҮпјҢйңҖиҰҒи®ӨзңҹиҜ„дј°жөӢз®—ж—¶зҡ„еҒҮи®ҫеҹәзЎҖд»ҘеҸҠе…·дҪ“ж•°жҚ®жҳҜеҗҰеҗҲзҗҶгҖӮ

еҮҖзҺ°еҖје°ұжҳҜе…¬еҸёжҠ•иө„йЎ№зӣ®еҗҺиөҡеҸ–зҡ„зҺ°йҮ‘еңЁд»ҠеӨ©зҡ„д»·еҖјпјҢеҮҖзҺ°еҖјдёәжӯЈж•°пјҢиҜҙжҳҺйЎ№зӣ®иөҡеҸ–дәҶи¶…иҝҮйў„жңҹеӣһжҠҘзҺҮпјҲжҠҳзҺ°зҺҮпјүзҡ„й’ұгҖӮеҶ…еҗ«жҠҘй…¬зҺҮжҳҜд»ҺзҺ°йҮ‘е’Ңиҙ§еёҒж—¶й—ҙд»·еҖјзҡ„и§’еәҰи®Ўз®—е…¬еҸёжҠ•иө„йЎ№зӣ®зҡ„еӣһжҠҘзҺҮпјҢиҝӣиҖҢеҸҜд»ҘжҺЁз®—еҮәйЎ№зӣ®зҡ„йқҷжҖҒжҠ•иө„еӣһ收жңҹгҖӮ

еңЁжҲҳз•ҘеһӢжҠ•иө„жҙ»еҠЁиҗҪең°д№ӢеҗҺпјҢе…¶з»ҸиҗҘж•ҲжһңеҲҷдҪ“зҺ°еңЁеҲ©ж¶ҰиЎЁд»ҘеҸҠзҺ°йҮ‘жөҒйҮҸиЎЁзҡ„з»ҸиҗҘжҙ»еҠЁдёӯгҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢеҪ“еүҚдјҡи®ЎеҮҶеҲҷеҜ№жҠ•иө„жҙ»еҠЁзҡ„е®ҡд№үжҳҜжңүеұҖйҷҗжҖ§зҡ„гҖӮеҜ№дәҺиҜёеҰӮе»әеҺӮжҲҝгҖҒд№°и®ҫеӨҮзӯүдј з»ҹж„Ҹд№үдёҠзҡ„жҠ•иө„жҙ»еҠЁж”ҜеҮәиҝӣиЎҢиө„жң¬еҢ–еӨ„зҗҶпјҢеҚіи®Ўе…Ҙй•ҝжңҹиө„дә§йЎ№зӣ®пјҢд№ӢеҗҺйҖҡиҝҮжҠҳж—§ж‘Ҡй”Җи®Ўе…Ҙз»ҸиҗҘжҲҗжң¬пјӣиҖҢеҜ№дәҺиҜёеҰӮд№°е®ўжҲ·гҖҒжҸҪдәәжүҚиҝҷдәӣйқһдј з»ҹж„Ҹд№үзҡ„жҠ•иө„жҙ»еҠЁж”ҜеҮәпјҢеҫҖеҫҖиҝӣиЎҢиҙ№з”ЁеҢ–еӨ„зҗҶпјҢеҚіи®Ўе…ҘеҪ“жңҹзҡ„иҙ№з”ЁпјҢеҮҸе°‘еҪ“жңҹзҡ„еҲ©ж¶ҰгҖӮиҝҷдҪҝеҫ—дј з»ҹзҡ„иҙўеҠЎеҲҶжһҗиҝҗз”ЁдәҺж–°з»ҸжөҺжЁЎејҸж—¶пјҢйңҖиҰҒй’ҲеҜ№иҙ№з”ЁеҢ–зҡ„жңӘжқҘжҠ•иө„пјҢиҝӣиЎҢеҝ…иҰҒзҡ„и°ғж•ҙгҖӮ

зӯ№иө„жҙ»еҠЁ

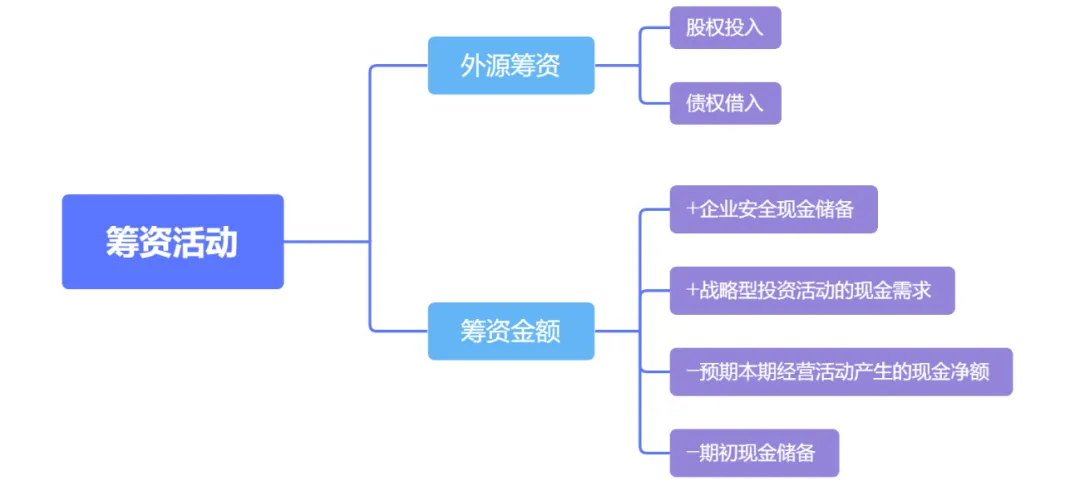

зҺ°йҮ‘жөҒйҮҸиЎЁдёӯзҡ„зӯ№иө„жҙ»еҠЁпјҢжҢҮзҡ„жҳҜеӨ–жәҗзӯ№иө„пјҢеҚідјҒдёҡеҗ‘иӮЎдёңеҸ‘иЎҢиӮЎзҘЁеӢҹйӣҶзҡ„иө„йҮ‘пјҢд»ҘеҸҠеҗ‘еҖәжқғдәәеҸ–еҫ—еҖҹж¬ҫ收еҲ°зҡ„зҺ°йҮ‘гҖӮжӯӨеӨ–пјҢдјҒдёҡиҝҳеҸҜд»ҘйҖҡиҝҮеҺҶе№ҙз»ҸиҗҘиөҡеҸ–зҺ°йҮ‘пјҢжқҘз§ҜзҙҜдёӢзҡ„иө„йҮ‘пјҲеҶ…жәҗзӯ№иө„пјүгҖӮ

зӯ№иө„жҙ»еҠЁжңүзҺ°йҮ‘жөҒе…ҘпјҢиЎЁзӨәдјҒдёҡеўһеҠ дәҶеӨ–жәҗзӯ№иө„пјӣжңүзҺ°йҮ‘жөҒеҮәиЎЁзӨәдјҒдёҡеҒҝиҝҳдәҶеҖәеҠЎпјҢжҲ–иҖ…з»ҷиӮЎдёңзҺ°йҮ‘еҲҶзәўпјҢжҲ–иҖ…е…јиҖҢжңүд№ӢгҖӮеҜ№дәҺеҖәеҠЎжқҘиҜҙпјҢе°ұжҳҜвҖңжңүеҖҹжңүиҝҳпјҢеҶҚеҖҹдёҚйҡҫвҖқпјӣеҜ№дәҺиӮЎдёңжқғзӣҠжқҘиҜҙпјҢе°ұжҳҜиҰҒжңүиӮЎдёңжҠ•е…ҘпјҢд№ҹиҰҒз»ҷиӮЎдёңеӣһжҠҘгҖӮ

зңӢзӯ№иө„жҙ»еҠЁпјҢйҰ–иҰҒй—®йўҳжҳҜпјҡдјҒдёҡиҰҒдёҚиҰҒд»ҺеӨ–йғЁзӯ№иө„пјҹеҰӮжһңиҰҒзҡ„иҜқпјҢиҰҒд»ҺеӨ–йғЁзӯ№еӨҡе°‘иө„пјҹжҳҜйҖҡиҝҮиӮЎдёңжқҘзӯ№иө„пјҢиҝҳжҳҜйҖҡиҝҮеҖәеҠЎжқҘзӯ№иө„пјҹиӮЎдёңзӯ№иө„и§ЈеҶіеӨҡе°‘зҺ°йҮ‘пјҢеҖәеҠЎзӯ№иө„и§ЈеҶіеӨҡе°‘зҺ°йҮ‘пјҹ

еҜ№дәҺеҲҡжҲҗз«Ӣзҡ„дјҒдёҡжқҘиҜҙпјҢзҺ°йҮ‘е…ЁйғЁжқҘиҮӘдәҺеӨ–йғЁзӯ№иө„пјҢеҢ…жӢ¬иӮЎдёңз»ҷзҡ„й’ұд»ҘеҸҠеҖәжқғдәәеҖҹзҡ„й’ұгҖӮеҜ№дәҺе·Із»Ҹиөҡй’ұзҡ„дјҒдёҡпјҢдјҒдёҡжҠ•е…Ҙзҡ„зҺ°йҮ‘зҡ„жқҘжәҗдё»иҰҒжңүд»ҘдёӢеҮ дёӘпјҡдёҖжҳҜдјҒдёҡйҖҡиҝҮз»ҸиҗҘжҙ»еҠЁж”¶еӣһжқҘзҡ„зҺ°йҮ‘еҮҖйўқпјӣдәҢжҳҜдјҒдёҡеӮЁеӨҮеңЁжүӢдёӯзҡ„зҺ°йҮ‘пјӣдёүжҳҜдјҒдёҡйҖҡиҝҮзӯ№иө„жҙ»еҠЁж–°еўһеҠ зҡ„еӨ–йғЁиһҚиө„пјҢеҢ…жӢ¬ж–°еўһеҖәеҠЎиһҚиө„е’Ңж–°еўһиӮЎдёңжқғзӣҠиһҚиө„гҖӮ

еҜ№дәҺдјҒдёҡжқҘиҜҙпјҢзӯ№иө„жҳҜдёәдәҶж»Ўи¶іжҠ•иө„жҙ»еҠЁзҡ„зҺ°йҮ‘йңҖжұӮе’Ңз»ҸиҗҘжҙ»еҠЁзҡ„зҺ°йҮ‘йңҖжұӮгҖӮеҸӘжңүдјҒдёҡеӮЁеӨҮзҡ„зҺ°йҮ‘еҠ дёҠеҪ“жңҹз»ҸиҗҘиөҡеҸ–зҡ„зҺ°йҮ‘дёҚиғҪж»Ўи¶іжҲҳз•ҘеһӢжҠ•иө„жҙ»еҠЁзҡ„зҺ°йҮ‘йңҖжұӮж—¶пјҢдјҒдёҡжүҚйңҖиҰҒиҖғиҷ‘ж–°еўһеӨ–жәҗзӯ№иө„гҖӮ

жӯӨеӨ–пјҢдёәдәҶдҝқиҜҒдјҒдёҡеӨ„дәҺе®үе…Ёзҡ„иҙўеҠЎзҠ¶жҖҒпјҢеӨ§еӨҡж•°дјҒдёҡдјҡеӮЁеӨҮдёҖйғЁеҲҶзҺ°йҮ‘д»Ҙеә”еҜ№ж„ҸеӨ–зҡ„зҺ°йҮ‘йңҖжұӮжҲ–иҖ…ж„ҸеӨ–зҡ„еӨ–йғЁзҺҜеўғеҸҳеҢ–пјҢжҜ”еҰӮ2020е№ҙеҲ°2022е№ҙзҡ„ж–°еҶ з–«жғ…еҜ№дјҒдёҡз»ҸжөҺжҙ»еҠЁйҖ жҲҗзҡ„еҶІеҮ»гҖӮдјҒдёҡе®үе…ЁзҺ°йҮ‘еӮЁеӨҮзҡ„йҮ‘йўқеӨҡе°‘жҜ”иҫғеҗҲйҖӮпјҢжІЎжңүз»қеҜ№ж ҮеҮҶпјҢеҸ–еҶідәҺдјҒдёҡеҶ…йғЁзҡ„еҲӨж–ӯе’ҢдјҒдёҡзҡ„йЈҺйҷ©еҒҸеҘҪгҖӮ

зҺ°йҮ‘жөҒйҮҸиЎЁдёӯпјҢдёҺиӮЎдёңзӯ№иө„жҙ»еҠЁзӣёе…ізҡ„йЎ№зӣ®жҳҜвҖңеҗёж”¶жҠ•иө„收еҲ°зҡ„зҺ°йҮ‘вҖқе’ҢвҖңеҲҶй…ҚиӮЎеҲ©гҖҒеҲ©ж¶ҰжҲ–еҒҝд»ҳеҲ©жҒҜж”Ҝд»ҳзҡ„зҺ°йҮ‘вҖқгҖӮеүҚиҖ…еҢ…жӢ¬жҜҚе…¬еҸёиӮЎдёңжҠ•е…Ҙзҡ„зҺ°йҮ‘пјҢд»ҘеҸҠеӯҗе…¬еҸёе°‘ж•°иӮЎдёңжҠ•е…Ҙзҡ„зҺ°йҮ‘пјҲвҖңе…¶дёӯпјҡеӯҗе…¬еҸёеҗёж”¶е°‘ж•°иӮЎдёңжҠ•иө„收еҲ°зҡ„зҺ°йҮ‘вҖқйЎ№зӣ®пјүгҖӮйңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢеҗҺиҖ…еҗҢж—¶еҢ…еҗ«дәҶз»ҷиӮЎдёңзҡ„зҺ°йҮ‘еҲҶзәўпјҢд»ҘеҸҠеҒҝд»ҳеҲ©жҒҜж”Ҝд»ҳзҡ„зҺ°йҮ‘гҖӮ

иӮЎдёңзӯ№иө„еҮҖйўқ = еҗёж”¶жҠ•иө„收еҲ°зҡ„зҺ°йҮ‘ - еҲҶй…ҚиӮЎеҲ©гҖҒеҲ©ж¶Ұж”Ҝд»ҳзҡ„зҺ°йҮ‘

дёҺеҖәжқғзӯ№иө„жҙ»еҠЁзӣёе…ізҡ„йЎ№зӣ®жҳҜвҖңеҸ–еҫ—еҖҹж¬ҫ收еҲ°зҡ„зҺ°йҮ‘вҖқпјҢвҖңеҒҝиҝҳеҖәеҠЎж”Ҝд»ҳзҡ„зҺ°йҮ‘вҖқд»ҘеҸҠвҖңеҒҝд»ҳеҲ©жҒҜж”Ҝд»ҳзҡ„зҺ°йҮ‘вҖқгҖӮ

еҒҝд»ҳеҲ©жҒҜж”Ҝд»ҳзҡ„зҺ°йҮ‘ = еҲҶй…ҚиӮЎеҲ©гҖҒеҲ©ж¶ҰжҲ–еҒҝд»ҳеҲ©жҒҜж”Ҝд»ҳзҡ„зҺ°йҮ‘ - еҲҶй…ҚиӮЎеҲ©гҖҒеҲ©ж¶Ұж”Ҝд»ҳзҡ„зҺ°йҮ‘ еҖәеҠЎзӯ№иө„еҮҖйўқ = еҸ–еҫ—еҖҹж¬ҫ收еҲ°зҡ„зҺ°йҮ‘ - еҒҝиҝҳеҖәеҠЎж”Ҝд»ҳзҡ„зҺ°йҮ‘ - еҒҝд»ҳеҲ©жҒҜж”Ҝд»ҳзҡ„зҺ°йҮ‘

дјҒдёҡзҡ„зӯ№иө„жҙ»еҠЁжҳҜдёәдәҶж»Ўи¶іжҠ•иө„жҙ»еҠЁзҡ„зҺ°йҮ‘йңҖжұӮпјҢеӣ жӯӨзӯ№иө„жҙ»еҠЁйҖҡеёёйңҖиҰҒдёҺжҠ•иө„жҙ»еҠЁз»ҹзӯ№иҖғиҷ‘пјҢеҗҲз§°дёәвҖңжҠ•иһҚиө„з®ЎзҗҶвҖқгҖӮ

жҠ•иһҚиө„з®ЎзҗҶпјҢйҰ–е…ҲйңҖиҰҒиҖғиҷ‘дёӨзұ»жҙ»еҠЁзҡ„зҺ°йҮ‘ж•°йҮҸе’ҢжңҹйҷҗеҢ№й…Қй—®йўҳгҖӮжңҹйҷҗдёҚеҢ№й…ҚпјҢдјҡз»ҷдјҒдёҡеёҰжқҘжөҒеҠЁжҖ§йЈҺйҷ©гҖӮиЎЁйқўжқҘзңӢпјҢжөҒеҠЁжҖ§йЈҺйҷ©жқҘжәҗдәҺдјҒдёҡжІЎжңүи¶іеӨҹзҡ„зҺ°йҮ‘з”ЁдәҺеҒҝд»ҳиһҚиө„гҖӮе…¶ж·ұеұӮж¬Ўзҡ„еҺҹеӣ жңүдёӨдёӘпјҡзӯ№иө„жҙ»еҠЁзҡ„иө„йҮ‘жқҘжәҗжңҹйҷҗе’ҢжҠ•иө„жҙ»еҠЁзҡ„иө„йҮ‘еӣһ收жңҹйҷҗзҡ„зҹӯжңҹй”ҷй…ҚпјӣдјҒдёҡй•ҝжңҹдәҸй’ұеҜјиҮҙжүӢдёӯжІЎжңүзҺ°йҮ‘з”ЁдәҺж”Ҝд»ҳгҖӮ

дёҖиҲ¬жқҘиҜҙпјҢдјҒдёҡж— йЎ»еҒҝиҝҳжҷ®йҖҡиӮЎиӮЎдёңжҠ•е…Ҙзҡ„зҺ°йҮ‘пјҢд№ҹжІЎжңүејәеҲ¶еҲҶзәўзҡ„д№үеҠЎпјӣдјҒдёҡйңҖиҰҒжҢү照规е®ҡж”Ҝд»ҳдјҳе…ҲиӮЎиӮЎдёңзҡ„иӮЎжҒҜпјӣдјҒдёҡйңҖиҰҒжҢү照规е®ҡзҡ„ж—¶й—ҙеҒҝиҝҳжң¬йҮ‘гҖҒж”Ҝд»ҳеҲ©жҒҜз»ҷеҖәжқғдәәгҖӮдҪҶд»Һй•ҝжңҹжқҘзңӢпјҢиӮЎдёңдјҡе…іжіЁжҠ•е…Ҙзҡ„зҺ°йҮ‘еӨҡй•ҝж—¶й—ҙиғҪеӨҹйҖҡиҝҮдјҒдёҡз»ҸиҗҘжқҘеӣһ收пјҲжҠ•иө„еӣһ收жңҹпјүгҖӮ

йҖҡдҝ—ең°и®ІпјҢдјҒдёҡзҹӯй’ұзҹӯз”ЁгҖҒй•ҝй’ұй•ҝз”ЁпјҢдә’зӣёеҢ№й…Қе°ұжІЎжңүжөҒеҠЁжҖ§йЈҺйҷ©пјӣдјҒдёҡзҹӯй’ұй•ҝз”ЁпјҢе°ұдјҡйҖ жҲҗзҺ°йҮ‘зҙ§еј е’ҢжөҒеҠЁжҖ§йЈҺйҷ©гҖӮ

жҠ•иһҚиө„з®ЎзҗҶпјҢе…¶ж¬ЎйңҖиҰҒиҖғиҷ‘дёӨзұ»жҙ»еҠЁзҡ„жҲҗжң¬ж”¶зӣҠеҢ№й…Қй—®йўҳгҖӮиӮЎдёңе’ҢеҖәжқғдәәжҠҠзҺ°йҮ‘жҠ•е…ҘдјҒдёҡпјҢйғҪжҳҜдёәдәҶиҺ·еҫ—еӣһжҠҘгҖӮеҖәжқғдәәзҡ„иө„йҮ‘еӣһжҠҘжҳҜжҳҫжҖ§еҢ–зҡ„пјҢеҖҹж¬ҫж—¶дјҡзәҰе®ҡеҘҪеҲ©зҺҮпјҢд»ҘеҸҠж”Ҝд»ҳеҲ©жҒҜгҖҒеҪ’иҝҳжң¬йҮ‘зҡ„ж—¶зӮ№гҖӮеҜ№дәҺдјҒдёҡжқҘиҜҙпјҢеңЁзәҰе®ҡзҡ„ж—¶й—ҙеҒҝиҝҳеҖәеҠЎжң¬йҮ‘е’Ңж”Ҝд»ҳеҲ©жҒҜжҳҜе…·жңүејәеҲ¶жҖ§зҡ„гҖӮиҖҢеҖәжқғдәәжңҖдёәе…іеҝғзҡ„иҙўеҠЎжҢҮж ҮжҳҜпјҡ

еҲ©жҒҜдҝқйҡңеҖҚж•°пјҲеҲ©ж¶ҰеҸЈеҫ„пјү= жҒҜзЁҺеүҚеҲ©ж¶Ұ / еҲ©жҒҜ еҲ©жҒҜдҝқйҡңеҖҚж•°пјҲзҺ°йҮ‘еҸЈеҫ„пјү= з»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқ / еҲ©жҒҜ

еҪ“дјҒдёҡиөҡзҡ„й’ұдёҚеӨҹж”Ҝд»ҳеҲ©жҒҜж—¶пјҢе®ғе°ұеҸӘиғҪз”ЁиӮЎдёңзҡ„жң¬йҮ‘жҲ–иҖ…еҖҹжӣҙеӨҡзҡ„й’ұж”Ҝд»ҳеҲ©жҒҜпјҢдјҒдёҡе°ұдјҡеңЁеҗҺжңҹйҷ·е…Ҙж”Ҝд»ҳеҚұжңәгҖӮ

зӣёжҜ”дәҺеҖәжқғдәәзҡ„иө„йҮ‘пјҢиӮЎдёңзҡ„иө„йҮ‘еӣһжҠҘжІЎжңүзЎ¬жҖ§и§„е®ҡе’ҢејәеҲ¶иҰҒжұӮгҖӮиӮЎдёңжҳҜдјҒдёҡзҡ„иҖҒжқҝпјҢеҒҡз”ҹж„ҸжңүдәҸжңүиөҡпјҢиөҡдәҶиӮЎдёңдә«еҸ—пјҢдәҸдәҶиӮЎдёңжүҝжӢ…гҖӮжҷ®йҖҡжҠ•иө„иҖ…пјҢдҪңдёәдёҠеёӮе…¬еҸёзҡ„е°ҸиӮЎдёңеҸӘжҳҜеҗҚд№үдёҠзҡ„иҖҒжқҝпјҢ委жүҳз®ЎзҗҶеұӮеҒҡз”ҹж„ҸпјҢиҝҷдёӘж—¶еҖҷпјҢе°ҸиӮЎдёңйҖүжӢ©йқ и°ұзҡ„з®ЎзҗҶеұӮе°ұйқһеёёйҮҚиҰҒгҖӮ

ж №жҚ®з»Ҹе…ёзҡ„е…¬еҸёйҮ‘иһҚзҗҶи®әпјҢе…¬еҸёиӮЎжқғиө„йҮ‘жҲҗжң¬дёҺж— йЈҺйҷ©еҲ©зҺҮе’Ңе…¬еҸёйЈҺйҷ©жңүе…ігҖӮж— йЈҺйҷ©еҲ©зҺҮдёҺж•ҙдёӘзӨҫдјҡзҡ„иҙўеҜҢеҲӣйҖ иғҪеҠӣжңүе…іпјҢе…¶жңҖзӣҙжҺҘиЎЎйҮҸе·Ҙе…·е°ұжҳҜдёҖдёӘеӣҪ家жҲ–иҖ…ең°еҢәзҡ„е…¬еҖәеҲ©зҺҮгҖӮ

дјҒдёҡеӣһжҠҘиӮЎдёңзҡ„ж–№ејҸжңүдёӨз§ҚпјҡзҺ°йҮ‘иӮЎеҲ©пјҢиӮЎжқғеўһеҖјгҖӮеҰӮжһңдјҒдёҡж— жі•еҲӣйҖ ж»Ўи¶іиӮЎдёңйў„жңҹзҡ„еӣһжҠҘпјҢйӮЈд№ҲпјҢдјҒдёҡе°ұеҫҲйҡҫеңЁеёӮеңәдёҠиҝӣиЎҢиӮЎжқғиһҚиө„пјҢиӮЎдёң们вҖңз”Ёи„ҡжҠ•зҘЁвҖқеҗҺиӮЎд»·дјҡдёӢи·ҢгҖӮ

жңҖеҗҺпјҢжҲ‘们е°ұиө„жң¬жқҘжәҗе’Ңиө„жң¬жңҹйҷҗпјҢеҒҡдёӘе°Ҹз»“гҖӮ

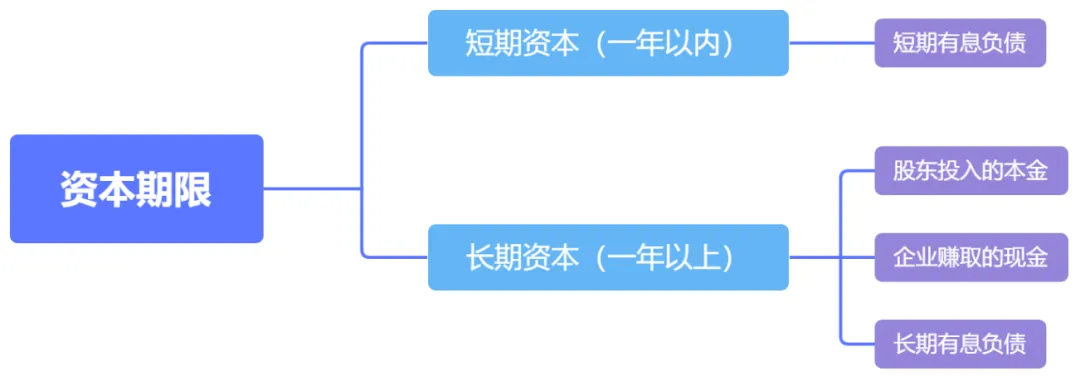

иӮЎдёңжҠ•е…Ҙзҡ„жң¬йҮ‘пјҡеҢ…жӢ¬иӮЎжң¬пјҲе®һ收иө„жң¬пјүе’Ңиө„жң¬е…¬з§ҜпјҲиө„жң¬жәўд»·пјүпјҢдёҖиҲ¬жғ…еҶөдёӢж— йЎ»иҝҳз»ҷиӮЎдёңпјҢеҸҜд»Ҙж— йҷҗжңҹдҪҝз”ЁпјҢеұһдәҺй•ҝжңҹиө„жң¬гҖӮ еҖәжқғеҖҹе…Ҙзҡ„еҖәеҠЎпјҡеҢ…жӢ¬зҹӯжңҹеҖҹж¬ҫгҖҒй•ҝжңҹеҖҹж¬ҫгҖҒеә”д»ҳеҖәеҲёгҖҒз§ҹиөҒиҙҹеҖәзӯүжңүжҒҜиҙҹеҖәпјҢе№¶ж №жҚ®еҖәеҠЎжңҹйҷҗзҡ„й•ҝзҹӯеҲҶдёәзҹӯжңҹжңүжҒҜиҙҹеҖәпјҲдёҖе№ҙд»ҘеҶ…пјүе’Ңй•ҝжңҹжңүжҒҜиҙҹеҖәпјҲдёҖе№ҙд»ҘдёҠпјүпјҢзҹӯжңҹжңүжҒҜиҙҹеҖәеұһдәҺзҹӯжңҹиө„жң¬пјҢй•ҝжңҹжңүжҒҜиҙҹеҖәеұһдәҺй•ҝжңҹиө„жң¬гҖӮ дјҒдёҡиөҡеҸ–зҡ„зҺ°йҮ‘пјҡеҢ…жӢ¬зӣҲдҪҷе…¬з§Ҝе’ҢжңӘеҲҶй…ҚеҲ©ж¶ҰпјҲз•ҷеӯҳ收зӣҠпјүпјҢеҸҜд»Ҙж— йҷҗжңҹдҪҝз”ЁпјҢеұһдәҺй•ҝжңҹиө„жң¬гҖӮ

з»ҸиҗҘжҙ»еҠЁ

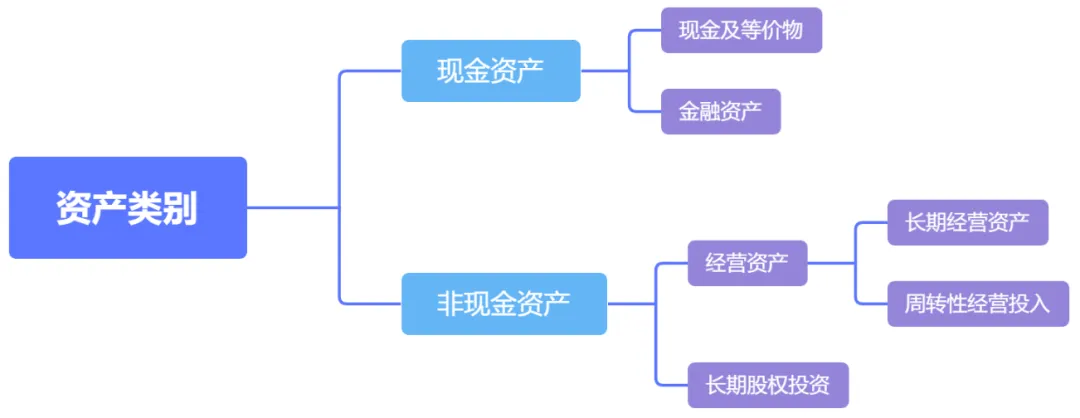

е…¬еҸёжҲҗз«ӢеӢҹйӣҶзҺ°йҮ‘пјҲиӮЎжқғзӯ№иө„е’ҢеҖәеҠЎзӯ№иө„пјүд»ҘеҗҺпјҢзҺ°йҮ‘жөҒзҡ„第дёҖдёӘиө·зӮ№жҳҜж №жҚ®е…¬еҸёзҡ„жҲҳз•ҘејҖеұ•жҠ•иө„жҙ»еҠЁпјҢжҠҠзҺ°йҮ‘жҠ•еҮәеҺ»пјҢеҸҚжҳ еңЁзҺ°йҮ‘жөҒйҮҸиЎЁжҠ•иө„жҙ»еҠЁзҡ„зҺ°йҮ‘жөҒйҮҸдёӯпјҢдё»иҰҒжҳҜдёүдёӘеӨ§зҡ„жҠ•еҗ‘пјҡдёҖжҳҜй•ҝжңҹз»ҸиҗҘиө„дә§пјҢеҢ…жӢ¬еӣәе®ҡиө„дә§гҖҒеңЁе»әе·ҘзЁӢгҖҒж— еҪўиө„дә§гҖҒејҖеҸ‘ж”ҜеҮәгҖҒй•ҝжңҹеҫ…ж‘Ҡиҙ№з”ЁгҖҒе•ҶиӘүпјҲ收иҙӯеӯҗе…¬еҸёзҡ„ж—¶еҖҷеҪўжҲҗпјүзӯүпјӣдәҢжҳҜй•ҝжңҹиӮЎжқғжҠ•иө„пјӣдёүжҳҜжҡӮж—¶жІЎжңүй•ҝжңҹжҠ•еҗ‘зҡ„иө„йҮ‘з”ЁдәҺзҗҶиҙўеһӢжҠ•иө„еҪўжҲҗзҡ„йҮ‘иһҚиө„дә§гҖӮ

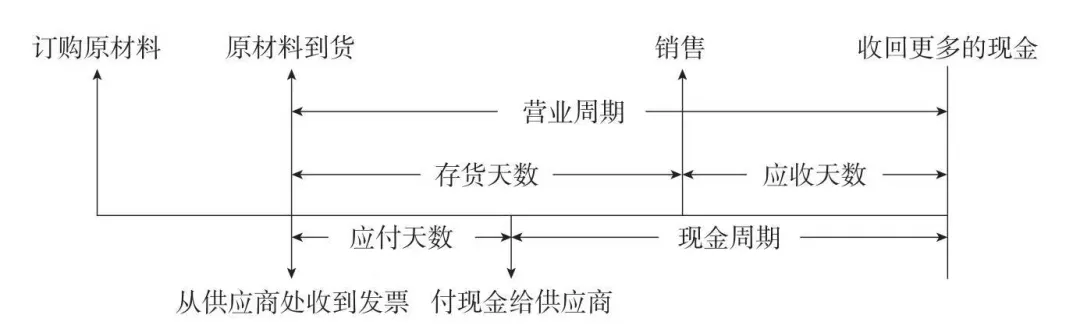

зҺ°йҮ‘жөҒзҡ„第дәҢдёӘиө·зӮ№жҳҜз»ҸиҗҘжҙ»еҠЁжҠ•е…Ҙзҡ„зҺ°йҮ‘гҖӮдёәдәҶй…ҚеҘ—й•ҝжңҹз»ҸиҗҘиө„дә§пјҢе…¬еҸёйҖҡиҝҮйҮҮиҙӯпјҲеҺҹжқҗж–ҷпјүгҖҒз”ҹдә§пјҲж°ҙз”өз…ӨзӯүеҲ¶йҖ ж”ҜеҮәе’Ңдәәе·Ҙж”ҜеҮәпјүзӯүз»ҸиҗҘжҙ»еҠЁжҠ•е…ҘзҺ°йҮ‘пјҢеҪ“然еҗҢж—¶д№ҹдјҡйҖҡиҝҮеҲ©з”Ёз»ҸиҗҘзҺҜиҠӮзҡ„дҝЎз”ЁеҚ з”ЁеҲ«дәәзҡ„дёҖйғЁеҲҶиө„йҮ‘пјҲйҮҮиҙӯеҺҹжқҗж–ҷзҡ„еә”д»ҳиҙҰж¬ҫгҖҒж¬ е·Ҙдәәзҡ„еә”д»ҳиҒҢе·Ҙи–Әй…¬зӯүпјүпјҢд»ҘеҮҸе°‘е…¬еҸёиҮӘиә«еңЁз»ҸиҗҘзҺҜиҠӮзҡ„зҺ°йҮ‘жҠ•е…ҘгҖӮиҝҷдәӣзҺ°йҮ‘йңҖиҰҒеҫӘзҺҜе‘ЁиҪ¬жҠ•е…ҘпјҢдј з»ҹз»Ҹе…ёж•ҷ科д№Ұз§°д№ӢдёәиҗҘиҝҗиө„жң¬жҠ•е…ҘпјҢдёәдәҶйҒҝе…Қиө„дә§ж–№еҮәзҺ°вҖңиө„жң¬вҖқжҰӮеҝөпјҢеҺҹд№ҰдҪңиҖ…е°Ҷе…¶з§°дёәвҖңе‘ЁиҪ¬жҖ§з»ҸиҗҘжҠ•е…ҘвҖқгҖӮ

еҰӮжӯӨпјҢдјҒдёҡйҖҡиҝҮдёҖзі»еҲ—з»ҸжөҺжҙ»еҠЁпјҢжһ„е»әиө·еҰӮдёӢеӣҫжүҖзӨәзҡ„еҗ„зұ»иө„дә§гҖӮ

й•ҝжңҹз»ҸиҗҘиө„дә§зҡ„зү№еҫҒпјҢжҳҜиҝҷзұ»иө„дә§еҸҜд»ҘеңЁи¶…иҝҮдёҖе№ҙзҡ„ж—¶й—ҙйҮҢпјҢжҢҒз»ӯдёәдјҒдёҡз»ҸиҗҘжңҚеҠЎгҖӮжҜ”еҰӮпјҢдјҒдёҡжһ„е»әзҡ„еҺӮжҲҝе’Ңи®ҫеӨҮпјҢдјҒдёҡз ”еҸ‘зҡ„дё“еҲ©е’Ңдё“жңүжҠҖжңҜгҖӮ

й•ҝжңҹз»ҸиҗҘиө„дә§зҡ„еҪўжҲҗпјҢд№ҹеҸҜиғҪи·Ёи¶ҠдёҖе№ҙгҖӮеӣ жӯӨпјҢе»әи®ҫдёӯзҡ„вҖңеӣәе®ҡиө„дә§вҖқиў«з§°дёәвҖңеңЁе»әе·ҘзЁӢвҖқпјҢз ”еҸ‘дёӯзҡ„вҖңж— еҪўиө„дә§вҖқиў«з§°дёәвҖңејҖеҸ‘ж”ҜеҮәвҖқгҖӮйҷӨдәҶиҮӘе»ә/иҮӘз ”пјҢд№ҹеҸҜд»Ҙ并иҙӯй•ҝжңҹз»ҸиҗҘиө„дә§гҖӮ并иҙӯж—¶пјҢ收иҙӯж–№ж”Ҝд»ҳзҡ„жәўд»·з§°дёәвҖңе•ҶиӘүвҖқгҖӮ

иө„дә§еҪўжҲҗзҡ„иҝҮзЁӢпјҢдјҡиҠұиҙ№зҺ°йҮ‘гҖӮеҪўжҲҗд№ӢеҗҺпјҢйҖҡиҝҮй”Җе”®дә§е“ҒжҲ–жңҚеҠЎпјҢиөҡеҸ–зҺ°йҮ‘гҖӮйҖҡеёёпјҢйҖҡиҝҮе‘ЁиҪ¬зҺҮжқҘиЎЎйҮҸй•ҝжңҹз»ҸиҗҘиө„дә§зҡ„дҪҝз”Ёж•ҲзҺҮгҖӮз”ҹдә§е•Ҷе“ҒжҲ–жҸҗдҫӣжңҚеҠЎпјҢдјҡеҜ№й•ҝжңҹз»ҸиҗҘиө„дә§еҪўжҲҗжҚҹиҖ—пјҢжҚҹиҖ—зҡ„йғЁеҲҶз§°дёәжҠҳж—§жҲ–иҖ…ж‘Ҡй”ҖпјҢи®Ўе…ҘжҲҗжң¬гҖӮеҰӮжһңй•ҝжңҹз»ҸиҗҘиө„дә§дёҚиғҪиҫҫеҲ°йў„жңҹзҡ„зҺ°йҮ‘收зӣҠпјҢе°ұйңҖиҰҒеҜ№е…¶и®ЎжҸҗеҮҸеҖјпјҢи®Ўе…ҘеҪ“жңҹжҚҹзӣҠгҖӮ

дёҖдёӘдјҒдёҡжңүдәҶй•ҝжңҹз»ҸиҗҘиө„дә§пјҢиҝҳйңҖиҰҒе‘ЁиҪ¬жҖ§з»ҸиҗҘжҠ•е…ҘжүҚиғҪеҸ‘жҢҘдҪңз”ЁгҖӮжҜ”еҰӮпјҢдёҖдёӘдјҒдёҡйҷӨдәҶиҰҒжңүеҺӮжҲҝгҖҒжңәеҷЁи®ҫеӨҮпјҢиҝҳеҝ…йЎ»жңүеҺҹжқҗж–ҷгҖҒйӣ¶йғЁд»¶зӯүпјҢд»ҘеҸҠз”ҹдә§е·ҘдәәпјҲйңҖиҰҒе·Ҙиө„жҠ•е…ҘпјүпјҢжүҚиғҪз”ҹдә§еҮәдә§е“ҒгҖӮеҺӮжҲҝгҖҒжңәеҷЁи®ҫеӨҮжҳҜжҲ‘们еүҚйқўи®Ізҡ„й•ҝжңҹз»ҸиҗҘиө„дә§пјҢеҺҹжқҗж–ҷгҖҒйӣ¶йғЁд»¶гҖҒе·Ҙиө„жҠ•е…ҘеҲҷжҳҜе‘ЁиҪ¬жҖ§з»ҸиҗҘжҠ•е…ҘгҖӮ

е‘ЁиҪ¬жҖ§з»ҸиҗҘжҠ•е…Ҙж—ўе…·жңүзҹӯжңҹзҡ„зү№еҫҒпјҢеҸҲе…·жңүй•ҝжңҹзҡ„зү№еҫҒгҖӮзҹӯжңҹзҡ„зү№еҫҒпјҢжҳҜжҢҮжҹҗжү№е…·дҪ“зҡ„е‘ЁиҪ¬жҖ§з»ҸиҗҘжҠ•е…ҘеңЁзҹӯжңҹеҶ…дјҡеҸҳжҲҗй’ұ收еӣһпјӣй•ҝжңҹзҡ„зү№еҫҒпјҢжҳҜжҢҮе‘ЁиҪ¬жҖ§з»ҸиҗҘжҠ•е…ҘйңҖиҰҒжҢҒз»ӯеҫӘзҺҜең°жҠ•й’ұгҖӮ

е‘ЁиҪ¬жҖ§з»ҸиҗҘжҠ•е…Ҙ = е‘ЁиҪ¬жҖ§з»ҸиҗҘиө„дә§ - е‘ЁиҪ¬жҖ§з»ҸиҗҘиҙҹеҖә

е‘ЁиҪ¬жҖ§з»ҸиҗҘиө„дә§пјҢеҢ…жӢ¬еҺҹжқҗж–ҷгҖҒеҚҠжҲҗе“ҒгҖҒдә§жҲҗе“ҒгҖҒдҪҺеҖјжҳ“иҖ—е“Ғзӯүеӯҳиҙ§пјҢеә”收иҙҰж¬ҫгҖҒеә”收зҘЁжҚ®гҖҒеә”收ж¬ҫйЎ№иһҚиө„гҖҒй•ҝжңҹеә”收ж¬ҫзӯүй”Җе”®еә”收ж¬ҫйЎ№пјҢд№°еҺҹжқҗж–ҷгҖҒеҠіеҠЎзӯүзҡ„йў„д»ҳиҙҰж¬ҫпјҢд»ҘеҸҠз»ҸиҗҘжҙ»еҠЁдёӯж”Ҝд»ҳзҡ„дҝқиҜҒйҮ‘гҖҒжҠјйҮ‘зӯүе…¶д»–еә”收ж¬ҫгҖӮ

е‘ЁиҪ¬жҖ§з»ҸиҗҘиҙҹеҖәпјҢеҢ…жӢ¬еә”д»ҳиҙҰж¬ҫгҖҒеә”д»ҳзҘЁжҚ®зӯүйңҖиҰҒж”Ҝд»ҳз»ҷдҫӣеә”е•Ҷзҡ„ж¬ҫйЎ№пјҢеә”д»ҳиҒҢе·Ҙи–Әй…¬пјҢеә”дәӨзЁҺиҙ№пјҢеҗҲеҗҢиҙҹеҖәпјҲ预收ж¬ҫйЎ№пјүпјҢд»ҘеҸҠз»ҸиҗҘжҙ»еҠЁдёӯйңҖиҰҒ收еҸ–зҡ„дҝқиҜҒйҮ‘гҖҒжҠјйҮ‘зӯүе…¶д»–еә”д»ҳж¬ҫгҖӮиҝҷйғЁеҲҶжҳҜдјҒдёҡиөҠж¬ еҲ«дәәзҡ„зҺ°йҮ‘пјҢеҸӘиҰҒдјҒдёҡжӯЈеёёз»ҸиҗҘпјҢйӮЈд№ҲиҝҷйғЁеҲҶзҺ°йҮ‘е°ұеҸҜд»ҘжҢҒз»ӯеҫӘзҺҜең°иөҠж¬ гҖӮ

е‘ЁиҪ¬жҖ§з»ҸиҗҘжҠ•е…Ҙи·ҹзҺ°йҮ‘зҡ„е…ізі»пјҢеҰӮдёӢеӣҫжүҖзӨәгҖӮ

е‘ЁиҪ¬жҖ§з»ҸиҗҘжҠ•е…Ҙи·ҹзҺ°йҮ‘зҡ„е…ізі»пјҲз®ҖеҢ–зүҲпјү

еҰӮжһңдјҒдёҡеёҢжңӣеҮҸе°‘е‘ЁиҪ¬жҖ§з»ҸиҗҘжҠ•е…Ҙзҡ„иө„йҮ‘пјҢдёҖж–№йқўеҸҜд»ҘиҰҒжұӮдҫӣеә”е•Ҷз»ҷдәҲжӣҙй•ҝзҡ„д»ҳж¬ҫе‘ЁжңҹпјҢеҸҰдёҖж–№йқўеҸҜд»Ҙеҗ‘е®ўжҲ·жҸҗеүҚ收еҸ–е®ҡйҮ‘гҖӮ

зұ»дјјзҡ„пјҢе‘ЁиҪ¬жҖ§з»ҸиҗҘиө„дә§зҡ„дҪҝз”Ёж•ҲзҺҮпјҢеҗҢж ·еҸҜд»Ҙз”Ёе‘ЁиҪ¬зҺҮжқҘиЎЎйҮҸгҖӮеҰӮжһңйў„жңҹеҸҳзҺ°йҮ‘йўқдҪҺдәҺжҲҗжң¬пјҢжҜ”еҰӮеӯҳиҙ§иҰҒд»ҘдҪҺдәҺжҲҗжң¬зҡ„д»·ж јй”Җе”®пјҢжҲ–иҖ…еә”收ж¬ҫйЎ№ж— жі•е…Ёйўқеӣһ收пјҢеҗҢж ·йңҖиҰҒи®ЎжҸҗеҮҸеҖјгҖӮ

е‘ЁиҪ¬жҖ§з»ҸиҗҘиҙҹеҖәдёҺдјҒдёҡзҡ„з»ҸиҗҘжҙ»еҠЁжңүе…іпјҢйҖҡеёёжҳҜж— еҒҝеҚ з”Ёзҡ„дҫӣеә”е•Ҷиө„йҮ‘пјҢеұһдәҺж— жҒҜиҙҹеҖәпјӣдёҺд№ӢеҜ№жҜ”пјҢзӯ№иө„жҙ»еҠЁеҪўжҲҗзҡ„жҳҜжңүжҒҜеҖәеҠЎгҖӮе°Ҫз®ЎеҰӮжӯӨпјҢеҜ№дәҺиҙҹиҙЈд»»зҡ„дјҒдёҡпјҢжҲ‘们йңҖиҰҒи®°дҪҸпјҡе‘ЁиҪ¬жҖ§з»ҸиҗҘиө„дә§жҳҜиҪҜжҖ§зҡ„пјҢжҜ”еҰӮеә”收иҙҰж¬ҫеҸҜиғҪдјҡеқҸиҙҰпјҢдҪҶжҳҜе‘ЁиҪ¬жҖ§з»ҸиҗҘиҙҹеҖәеҫҖеҫҖжҳҜеҲҡжҖ§зҡ„пјҢжҜ”еҰӮеә”д»ҳиҙҰж¬ҫеҲ°ж”Ҝд»ҳж—ҘдёҖе®ҡиҰҒж”Ҝд»ҳз»ҷзӣёе…іж–№пјҢеҗҰеҲҷдјҒдёҡзҡ„дҝЎз”Ёе°ұдјҡз ҙдә§гҖӮ

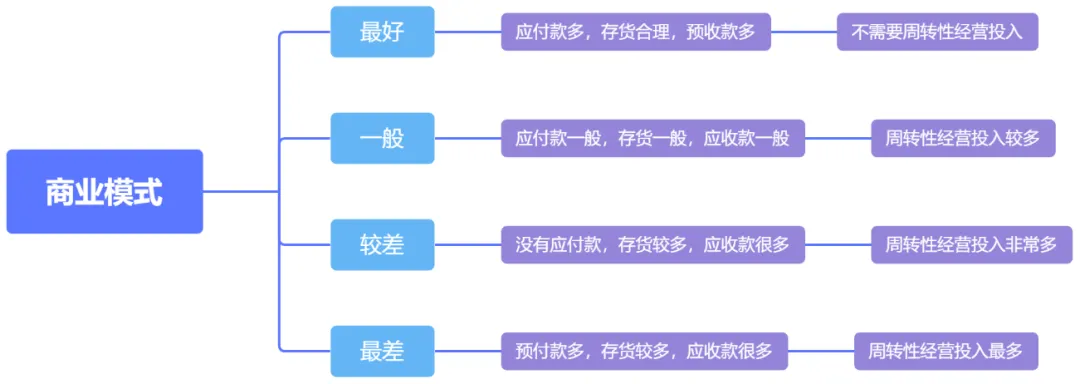

д»Һе‘ЁиҪ¬жҖ§з»ҸиҗҘиө„дә§е’Ңе‘ЁиҪ¬жҖ§з»ҸиҗҘиҙҹеҖәеҜ№дјҒдёҡзҺ°йҮ‘еҪұе“Қзҡ„и§’еәҰпјҢеҸҜд»ҘжҠҠе•ҶдёҡжЁЎејҸеҲҶдёәд»ҘдёӢеӣӣзұ»гҖӮ

жңҖеҘҪзҡ„е•ҶдёҡжЁЎејҸпјҡдёҠжёёеә”д»ҳж¬ҫйЎ№жҜ”иҫғеӨҡпјҢиҮӘе·ұд»Ҙй”Җе®ҡдә§пјҢеӯҳиҙ§жҜ”дҫӢеҗҲзҗҶпјҢз”ҡиҮіеңЁзІҫзӣҠз®ЎзҗҶжғ…еҶөдёӢеҹәжң¬жҺҘиҝ‘йӣ¶еә“еӯҳпјҢдёӢ游预收ж¬ҫйЎ№жҜ”иҫғеӨҡгҖӮеңЁиҜҘжЁЎејҸдёӢпјҢдјҒдёҡеҹәжң¬дёҠдёҚйңҖиҰҒиҮӘе·ұжҠ•е…ҘзҺ°йҮ‘еҒҡз”ҹж„ҸпјҢе°ұеҸҜд»ҘиөҡеӣһжқҘеҫҲеӨҡй’ұгҖӮ дёҖиҲ¬зҡ„е•ҶдёҡжЁЎејҸпјҡдёҠжёёеә”д»ҳж¬ҫйЎ№дёҖиҲ¬пјҢиҮӘе·ұзҡ„еӯҳиҙ§дҝқжҢҒиЎҢдёҡж°ҙе№іпјҢдёӢжёёеә”收ж¬ҫйЎ№дёҖиҲ¬пјҢдјҒдёҡеңЁз»ҸиҗҘжҙ»еҠЁдёӯйңҖиҰҒжҠ•е…ҘжҜ”иҫғеӨҡзҡ„зҺ°йҮ‘гҖӮиҜҘжЁЎејҸдёӢзҡ„дјҒдёҡпјҢеҰӮжһңиғҪеӨҹеҒҡеҲ°еә”收ж¬ҫйЎ№е‘ЁиҪ¬еӨ©ж•°е’Ңеә”д»ҳж¬ҫйЎ№е‘ЁиҪ¬еӨ©ж•°зӣёеҪ“пјҢе°ұеҫҲдёҚй”ҷдәҶгҖӮ жҜ”иҫғе·®зҡ„е•ҶдёҡжЁЎејҸпјҡдёҠжёёжІЎжңүеә”д»ҳж¬ҫйЎ№пјҢиҮӘе·ұзҡ„еӯҳиҙ§жҜ”иҫғеӨҡпјҢдёӢжёёеә”收ж¬ҫйЎ№еҫҲеӨҡпјҢдјҒдёҡеңЁз»ҸиҗҘжҙ»еҠЁдёӯйңҖиҰҒжҠ•е…ҘйқһеёёеӨҡзҡ„зҺ°йҮ‘гҖӮеңЁжһҒз«Ҝжғ…еҶөдёӢпјҢз”ҡиҮідјҒдёҡзҡ„еҲ©ж¶ҰиҝҳдёҚеӨҹз»ҸиҗҘжҙ»еҠЁеҗғжҺүзҡ„зҺ°йҮ‘пјҢдјҒдёҡдёәдәҶејҖеұ•з»ҸиҗҘжҙ»еҠЁйңҖиҰҒдёҚж–ӯең°иҫ“е…ҘзҺ°йҮ‘гҖӮ жңҖе·®зҡ„з”ҹж„ҸжЁЎејҸпјҡдёҠжёёжҳҜеҫҲеӨҡзҡ„йў„д»ҳж¬ҫйЎ№пјҢиҮӘе·ұзҡ„еӯҳиҙ§жҜ”иҫғеӨҡпјҢдёӢжёёеә”收ж¬ҫйЎ№еҫҲеӨҡпјҢдјҒдёҡеңЁз»ҸиҗҘжҙ»еҠЁдёӯйңҖиҰҒжҠ•е…ҘжңҖеӨҡзҡ„зҺ°йҮ‘гҖӮиҜҘжЁЎејҸдёӢпјҢж•ҙдёӘз»ҸиҗҘй“ҫжқЎдёӯд»»дҪ•дёҖдёӘзҺҜиҠӮеҮәй—®йўҳпјҢйғҪжңүеҸҜиғҪз»ҷдјҒдёҡйҖ жҲҗе·Ёйўқзҡ„жҚҹеӨұгҖӮ

дјҒдёҡе®ҢжҲҗдәҶиө„дә§зҡ„жһ„е»әд№ӢеҗҺпјҢе…¶дёӯз»ҸиҗҘиө„дә§еёҰжқҘз»ҸиҗҘеҲ©ж¶ҰпјҢй•ҝжңҹиӮЎжқғжҠ•иө„еёҰжқҘй•ҝжңҹиӮЎжқғжҠ•иө„收зӣҠпјҢзҺ°йҮ‘иө„дә§еёҰжқҘзҺ°йҮ‘иө„дә§еҲ©ж¶ҰгҖӮеҜ№дәҺеӨҡж•°е®һдёҡз»ҸиҗҘзҡ„дјҒдёҡжқҘиҜҙпјҢдё»иҰҒзҡ„еҲ©ж¶ҰжқҘиҮӘз»ҸиҗҘжҙ»еҠЁеёҰжқҘзҡ„收е…ҘжүҖдә§з”ҹзҡ„з»ҸиҗҘеҲ©ж¶ҰпјҢй•ҝжңҹиӮЎжқғжҠ•иө„收зӣҠе’ҢзҺ°йҮ‘иө„дә§еҲ©ж¶ҰдҪңдёәиЎҘе……гҖӮеҜ№дәҺжҠ•иө„еһӢе…¬еҸёжҲ–иҖ…йҮ‘иһҚжңәжһ„жқҘиҜҙпјҢиөҡзҡ„й’ұдё»иҰҒжқҘиҮӘйҮ‘иһҚиө„дә§еҲ©ж¶Ұе’Ңй•ҝжңҹиӮЎжқғжҠ•иө„收зӣҠгҖӮ

дјҒдёҡз»ҸиҗҘзҡ„зӣ®зҡ„жҳҜиҺ·еҸ–еҲ©ж¶ҰпјҢз»ҸиҗҘеҲ©ж¶ҰжҳҜз»ҸиҗҘеһӢдјҒдёҡжңҖдё»иҰҒзҡ„иөҡй’ұж–№ејҸпјҢиҖҢз»ҸиҗҘеҲ©ж¶Ұзҡ„иө·зӮ№жҳҜиҗҘдёҡ收е…ҘгҖӮиҗҘдёҡ收е…ҘжҳҜйҖҡиҝҮй”Җе”®е•Ҷе“ҒжҲ–иҖ…жҸҗдҫӣеҠіеҠЎеҸ–еҫ—зҡ„收ж¬ҫжқғеҲ©пјҢеҪ“жқғеҲ©жҲҗз«Ӣж—¶е°ұзЎ®и®Ө收е…ҘгҖӮйңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢз»қеӨ§еӨҡж•°дјҒдёҡжҳҜе…ҲеҸ‘иҙ§еҗҺ收й’ұпјҢиҗҘ收зҡ„з»қеӨ§йғЁеҲҶдҪ“зҺ°дёәеә”收ж¬ҫйЎ№гҖӮ

еҜ№дәҺиҗҘдёҡ收е…Ҙ规模稳е®ҡзҡ„е…¬еҸёпјҢд»ҺзҺ°йҮ‘жөҒи§’еәҰпјҢеҸӘиҰҒиҗҘдёҡ收е…Ҙзҡ„зҺ°йҮ‘иғҪзЎ®дҝқ收еҲ°пјҢ收еҲ°зҡ„зҺ°йҮ‘зҡ„йҮ‘йўқи·ҹзЎ®и®Өзҡ„иҗҘдёҡ收е…Ҙзҡ„йҮ‘йўқеә”еҪ“жҜ”иҫғжҺҘиҝ‘гҖӮиҖғиҷ‘еҲ°вҖңиҗҘдёҡ收е…ҘвҖқйЎ№зӣ®дёҚеҗ«зЁҺпјҢиҖҢвҖңй”Җе”®е•Ҷе“ҒгҖҒжҸҗдҫӣеҠіеҠЎж”¶еҲ°зҡ„зҺ°йҮ‘вҖқйЎ№зӣ®еҢ…еҗ«еўһеҖјзЁҺпјҢйҖҡеёёеҗҺиҖ…зҡ„йҮ‘йўқеӨ§дәҺеүҚиҖ…гҖӮйҖҡиҝҮвҖңиҗҘдёҡ收е…Ҙзҡ„зҺ°йҮ‘еҗ«йҮҸвҖқиҝҷдёҖиҙўеҠЎжҢҮж ҮпјҢиғҪеӨҹи§ӮеҜҹдјҒдёҡжҜҸдёҖе…ғзҡ„иҗҘдёҡ收е…ҘпјҢеҜ№еә”зқҖеӨҡе°‘е…ғеҪ“жңҹ收еҲ°зҡ„зҺ°йҮ‘гҖӮ

иҗҘдёҡ收е…Ҙзҡ„зҺ°йҮ‘еҗ«йҮҸ = й”Җе”®е•Ҷе“ҒгҖҒжҸҗдҫӣеҠіеҠЎж”¶еҲ°зҡ„зҺ°йҮ‘ / иҗҘдёҡ收е…Ҙ

иҗҘдёҡ收е…ҘеҜ№еә”зҡ„жҲҗжң¬пјҢжңүдёӨеӨ§зұ»пјҡдёҺе…¬еҸёй”Җе”®зҡ„е•Ҷе“ҒжҲ–жңҚеҠЎзӣҙжҺҘзӣёе…ізҡ„йғЁеҲҶпјҢз§°дёәиҗҘдёҡжҲҗжң¬пјҢдёҖиҲ¬еҢ…жӢ¬з”ҹдә§жҲ–жңҚеҠЎзҺҜиҠӮзҡ„ж–ҷгҖҒе·ҘгҖҒиҙ№пјӣе…¬еҸёжҢҒз»ӯз»ҸиҗҘеҝ…дёҚеҸҜе°‘еҗ„йЎ№иҙ№пјҢз§°дёәз»ҸиҗҘжҲҗжң¬пјҢдёҖиҲ¬еҢ…жӢ¬зЁҺйҮ‘еҸҠйҷ„еҠ гҖҒй”Җе”®иҙ№з”ЁгҖҒз®ЎзҗҶиҙ№з”ЁгҖҒз ”еҸ‘иҙ№з”ЁгҖӮ

иЎЎйҮҸжҲҗжң¬зҡ„жҢҮж ҮжҳҜжҜӣеҲ©зҺҮпјҢиЎЎйҮҸиҙ№з”Ёзҡ„жҢҮж ҮжҳҜиҙ№з”ЁиҗҘ收еҚ жҜ”гҖӮдёҖиҲ¬жқҘиҜҙпјҢеҒҡж ҮеҮҶеҢ–дә§е“Ғе’ҢжңҚеҠЎзҡ„дёҠеёӮе…¬еҸёпјҢеҸӘиғҪжҺҘеҸ—еёӮеңәд»·ж јпјҢе…¶иөҡй’ұзҡ„иҜҖзӘҚеңЁдәҺдёҘж јзҡ„жҲҗжң¬е’Ңиҙ№з”ЁжҺ§еҲ¶гҖӮеҒҡе·®ејӮеҢ–дә§е“Ғе’ҢжңҚеҠЎзҡ„е…¬еҸёпјҢй”Җе”®иҙ№з”ЁзҺҮгҖҒз®ЎзҗҶиҙ№з”ЁзҺҮгҖҒз ”еҸ‘иҙ№з”ЁзҺҮдјҡжҜ”иҫғй«ҳгҖӮ

жҠҠй”Җе”®иҙ№з”Ёе’Ңз®ЎзҗҶиҙ№з”Ёд»ҺеҪ“жңҹиҗҘдёҡ收е…ҘдёӯеҮҸеҺ»зҡ„йҡҗеҗ«еҒҮи®ҫжҳҜпјҡиҝҷдәӣиҙ№з”ЁжҳҜдёәдәҶеҪ“жңҹзҡ„иҗҘдёҡ收е…ҘиҖҢеҸ‘з”ҹзҡ„пјҢдёҚдјҡеҶҚеңЁжңӘжқҘжңҹй—ҙдә§з”ҹж•ҲзӣҠгҖӮеҜ№дәҺжҲҗзҶҹеһӢе…¬еҸёжқҘиҜҙпјҢжҜ”иҫғеҗҲзҗҶпјӣиҖҢеҜ№дәҺжҲҗй•ҝеһӢе…¬еҸёжқҘиҜҙпјҢиҝҷдәӣиҙ№з”ЁеҲҷеҫҲжңүеҸҜиғҪжҳҜдёҖйЎ№еҜ№жңӘжқҘзҡ„жҠ•иө„пјҢжҜ”еҰӮдёәдәҶиҺ·еҸ–жңӘжқҘе®ўжҲ·еңЁеҪ“жңҹж”ҜеҮәзҡ„иҺ·е®ўиҙ№з”ЁгҖӮеӣ жӯӨпјҢеҜ№дҝқе…ЁжҖ§иҙ№з”Ёе’Ңжү©еј жҖ§иҙ№з”ЁеҒҡеҮәеҢәеҲҶпјҢжүҚиғҪеҜ№е…¬еҸёзҡ„жңӘжқҘеҸ‘еұ•жңүжӣҙеҠ ж·ұеҲ»зҡ„и®ӨиҜҶгҖӮ

е®Ҹи§Ӯз»ҸжөҺзҡ„иҪ¬еһӢеҚҮзә§пјҢжңүиө–дәҺдјҒдёҡзҡ„иҪ¬еһӢеҚҮзә§гҖӮе…·дҪ“жқҘзңӢпјҢжңүдёӨеӨ§ж–№еҗ‘пјҡдёҖжҳҜеҒҡж ҮеҮҶеҢ–дә§е“Ғе’ҢжңҚеҠЎзҡ„дјҒдёҡпјҢиҰҒеҫҖзІҫзӣҠз®ЎзҗҶзҡ„ж–№еҗ‘иҪ¬еһӢеҚҮзә§пјӣдәҢжҳҜйғЁеҲҶдјҒдёҡиҰҒеҫҖе·®ејӮеҢ–зҡ„ж–№еҗ‘иҪ¬еһӢеҚҮзә§пјҢиҰҒеҒҡе“ҒзүҢгҖҒеҒҡжҠҖжңҜгҖҒеҒҡж ҮеҮҶгҖӮдјҒдёҡзҡ„з ”еҸ‘иҙ№з”Ёи·ҹдјҒдёҡзҡ„иҪ¬еһӢеҚҮзә§еҜҶеҲҮзӣёе…іпјҢеҸӘжңүйҖҡиҝҮз ”еҸ‘е»әз«Ӣдё“еҲ©жҠҖжңҜжҠӨеҹҺжІіпјҢжүҚиғҪйҒҝе…ҚвҖңеҶ…еҚ·вҖқгҖӮ

з ”еҸ‘зҡ„з ”еҸ‘ж”ҜеҮәпјҢеә”ж №жҚ®з ”еҸ‘йҳ¶ж®өеҲҶзұ»гҖӮж—©жңҹз ”з©¶йҳ¶ж®өзҡ„ж”ҜеҮәпјҢдёҚзЎ®е®ҡжңӘжқҘиғҪеҗҰиҪ¬еҢ–дёәдә§е“ҒпјҢеә”еҪ“дәҺеҸ‘з”ҹж—¶и®Ўе…ҘеҪ“жңҹз ”еҸ‘иҙ№з”ЁгҖӮеҗҺжңҹејҖеҸ‘йҳ¶ж®өзҡ„ж”ҜеҮәпјҢзӣёеҪ“дәҺзҺ°еңЁиҠұй’ұд№°жңӘжқҘиғҪеӨҹдҪҝз”Ёзҡ„жҠҖжңҜпјҢдјҡи®ЎдёҠиҰҒжұӮе…Ҳи®Ўе…ҘвҖңејҖеҸ‘ж”ҜеҮәвҖқпјҢзӯүеҲ°ејҖеҸ‘жҲҗеҠҹзҡ„ж—¶еҖҷпјҢиҪ¬е…ҘвҖңж— еҪўиө„дә§вҖқпјҢ然еҗҺеңЁжҠҖжңҜеҸ‘жҢҘдҪңз”Ёзҡ„жңҹй—ҙеҜ№ж— еҪўиө„дә§иҝӣиЎҢж‘Ҡй”ҖгҖӮ

дјҒдёҡзҡ„з»ҸиҗҘдҫқиө–з»ҸиҗҘиө„дә§гҖӮеҪ“еҗ„йЎ№з»ҸиҗҘиө„дә§пјҢз»ҸиҝҮжөӢиҜ•е…¶еҸҜеӣһ收йҮ‘йўқдҪҺдәҺиҙҰйқўд»·еҖјж—¶пјҢе°ұйңҖиҰҒи®ЎжҸҗиө„дә§еҮҸеҖјжҚҹеӨұгҖӮеёёи§Ғзҡ„иө„дә§еҮҸеҖјжҚҹеӨұеҢ…жӢ¬пјҡеӯҳиҙ§и·Ңд»·еёҰжқҘзҡ„еӯҳиҙ§еҮҸеҖјпјҢеә”收иҙҰж¬ҫ收дёҚеӣһжқҘеёҰжқҘзҡ„дҝЎз”ЁеҮҸеҖјпјҢ并иҙӯж”Ҝд»ҳдәҶеӨӘеӨҡжәўд»·еҪўжҲҗзҡ„е•ҶиӘүеҮҸеҖјпјҢд»ҘеҸҠеӣәе®ҡиө„дә§гҖҒж— еҪўиө„дә§д»ҘеҸҠй•ҝжңҹиӮЎжқғжҠ•иө„еҜ№еә”зҡ„иө„дә§еҮҸеҖјгҖӮ

еҮәзҺ°е·ЁйўқеҮҸеҖјжҚҹеӨұпјҢдёҠеёӮе…¬еҸёиӮҜе®ҡжҳҜжҹҗдёӘз®ЎзҗҶзҺҜиҠӮеҮәзҺ°дәҶйҮҚеӨ§зҡ„жјҸжҙһжҲ–зҠҜдёӢдәҶйҮҚеӨ§зҡ„й”ҷиҜҜгҖӮеҮҸеҖјжҚҹеӨұжҳҜз»“жһңпјҢз®ЎзҗҶеҶізӯ–жҳҜеҺҹеӣ гҖӮ

е…¬еҸёиөҡзҡ„й’ұпјҢеңЁеҗ‘еҖәжқғдәәж”Ҝд»ҳеҲ©жҒҜе’Ңеҗ‘ж”ҝеәңзјҙзәідјҒдёҡжүҖеҫ—зЁҺд№ӢеүҚпјҢз§°дёәжҒҜзЁҺеүҚеҲ©ж¶ҰгҖӮжҒҜзЁҺеүҚеҲ©ж¶ҰпјҢеҸҜз”ЁдәҺдёҚеҗҢдјҒдёҡд№Ӣй—ҙзҡ„жҜ”иҫғпјҢеӣ дёәе…¶еҺ»жҺүдәҶиө„жң¬з»“жһ„д»ҘеҸҠзәізЁҺе·®ејӮзҡ„еҪұе“ҚгҖӮ

жҒҜзЁҺеүҚеҲ©ж¶Ұ = зҺ°йҮ‘иө„дә§еҲ©ж¶Ұ + й•ҝжңҹиӮЎжқғжҠ•иө„收зӣҠ + з»ҸиҗҘеҲ©ж¶Ұ

жңҖз»ҲпјҢжүЈйҷӨиҙўеҠЎиҙ№з”Ёе’ҢжүҖеҫ—зЁҺд№ӢеҗҺпјҢе…¬еҸёз»ҷиӮЎдёңиөҡзҡ„й’ұпјҢдҪ“зҺ°дёәеҮҖеҲ©ж¶ҰгҖӮ

еҮҖеҲ©ж¶Ұ = жҒҜзЁҺеүҚеҲ©ж¶Ұ - иҙўеҠЎиҙ№з”Ё - дјҒдёҡжүҖеҫ—зЁҺиҙ№з”Ё

еҮҖеҲ©ж¶Ұеҗ«йҮ‘йҮҸпјҢз”ЁжқҘиЎЎйҮҸдјҒдёҡжҜҸдёҖе…ғеҮҖеҲ©ж¶ҰеҜ№дәҺзҡ„з»ҸиҗҘжҙ»еҠЁеҮҖзҺ°йҮ‘йўқгҖӮдёҖиҲ¬жғ…еҶөдёӢпјҢеҮҖеҲ©ж¶Ұеҗ«йҮ‘йҮҸеӨ§дәҺ1пјҢиҜҙжҳҺдјҒдёҡзңҹйҮ‘зҷҪ银зҡ„иөҡеҲ°дәҶй’ұгҖӮеҜ№дәҺеӨ„дәҺеҝ«йҖҹжҲҗй•ҝжңҹзҡ„дјҒдёҡпјҢдёәдәҶж”Ҝж’‘иҗҘдёҡ收е…Ҙзҡ„й«ҳйҖҹеўһй•ҝпјҢдјҒдёҡдјҡеӨ§е№…еўһеҠ еӯҳиҙ§гҖҒеә”收ж¬ҫйЎ№зӯүиҗҘиҝҗиө„жң¬пјҢжӯӨж—¶еҮҖеҲ©ж¶Ұеҗ«йҮ‘йҮҸе°ҸдәҺ1пјҢиҝҷеұһдәҺжӯЈеёёжғ…еҶөгҖӮеңЁиҝҷз§Қжғ…еҪўдёӢпјҢжҲ‘们йңҖиҰҒж—¶еҲ»е…іжіЁеӯҳиҙ§е’Ңеә”收ж¬ҫйЎ№иҪ¬жҚўдёәзҺ°йҮ‘зҡ„йҖҹеәҰжҳҜеҗҰдҝқжҢҒжӯЈеёёгҖӮ

еҮҖеҲ©ж¶Ұеҗ«йҮ‘йҮҸ = з»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқ / еҮҖеҲ©ж¶Ұ

з«ҷеңЁзҺ°йҮ‘зҡ„и§’еәҰпјҢжҲ‘们зңӢеҮәдјҒдёҡзҡ„з»ҸиҗҘж•ҲзҺҮдёҺж•ҲзӣҠгҖӮз»ҸиҗҘиө„дә§зҺ°йҮ‘е‘ЁиҪ¬зҺҮпјҢиЎЎйҮҸдјҒдёҡжҜҸдёҖе…ғзҡ„з»ҸиҗҘиө„дә§пјҢеҸҜд»ҘйҖҡиҝҮз»ҸиҗҘжҙ»еҠЁж”¶еӣһеӨҡе°‘е…ғзҡ„зҺ°йҮ‘гҖӮз»ҸиҗҘиө„дә§зҺ°йҮ‘еӣһжҠҘзҺҮпјҢиЎЎйҮҸдјҒдёҡжҜҸдёҖе…ғзҡ„з»ҸиҗҘиө„дә§пјҢеҸҜд»ҘйҖҡиҝҮз»ҸиҗҘжҙ»еҠЁиөҡеӣһеӨҡе°‘е…ғзҡ„зҺ°йҮ‘гҖӮ

з»ҸиҗҘиө„дә§зҺ°йҮ‘е‘ЁиҪ¬зҺҮ = й”Җе”®е•Ҷе“ҒгҖҒжҸҗдҫӣеҠіеҠЎж”¶еҲ°зҡ„зҺ°йҮ‘ / з»ҸиҗҘиө„дә§ з»ҸиҗҘиө„дә§зҺ°йҮ‘еӣһжҠҘзҺҮ = з»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқ / з»ҸиҗҘиө„дә§ Г— 100%

жңҖеҗҺпјҢжҲ‘们引еҮәиҮӘз”ұзҺ°йҮ‘жөҒзҡ„жҰӮеҝөгҖӮеҺҹд№ҰдҪңиҖ…зҡ„е®ҡд№үжҳҜпјҡдјҒдёҡеңЁдҝқдҪҸжңҹеҲқжң¬йҮ‘д»ҘеҗҺпјҢжң¬жңҹиөҡеҲ°жүӢзҡ„зҺ°йҮ‘гҖӮеҜ№дәҺз»ҸиҗҘеһӢдёҠеёӮе…¬еҸёпјҢиҮӘз”ұзҺ°йҮ‘жөҒе°ұжҳҜеңЁдҝқдҪҸжң¬йҮ‘пјҲеҺӮжҲҝгҖҒжңәеҷЁи®ҫеӨҮгҖҒеҺҹжқҗж–ҷе’Ңдәәе·Ҙзӯүзҡ„жҠ•е…ҘпјүеҗҺеӨҡеҮәжқҘзҡ„зҺ°йҮ‘гҖӮиө„жң¬дҝқе…Ёж”ҜеҮәпјҢжҳҜжҢҮдјҒдёҡдёәдәҶз»ҙжҢҒе…¶еҺҹжңүзҡ„з”ҹдә§з»ҸиҗҘиғҪеҠӣиҖҢеҸ‘з”ҹзҡ„иө„жң¬ж”ҜеҮәпјҢеҢ…жӢ¬з”ұдәҺжҠҳж—§ж‘Ҡй”ҖжҲ–йқһжӯЈеёёжҚҹиҖ—гҖҒжҜҒжҚҹеј•иө·зҡ„й•ҝжңҹиө„дә§з”ҹдә§иғҪеҠӣдёӢйҷҚиҖҢйңҖиҰҒйҮҚзҪ®й•ҝжңҹиө„дә§зҡ„иө„жң¬ж”ҜеҮәпјҢиҜҘзұ»ж”ҜеҮәдёҚеўһејәе…¬еҸёзҡ„з”ҹдә§з»ҸиҗҘиғҪеҠӣгҖӮ

иҮӘз”ұзҺ°йҮ‘жөҒ = з»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқ - иө„жң¬дҝқе…Ёж”ҜеҮә + еҸ–еҫ—жҠ•иө„收зӣҠ收еҲ°зҡ„зҺ°йҮ‘

иҮӘз”ұзҺ°йҮ‘жөҒеҸҜд»Ҙз”ЁдәҺжү©еј дјҒдёҡ规模пјҢеҚідјҒдёҡеҶ…ж¶өејҸеҸ‘еұ•пјӣдёҺд№ӢеҜ№еә”пјҢдҪҝз”ЁеӨ–йғЁиһҚиө„жү©еј дјҒдёҡ规模пјҢжҳҜдјҒдёҡеӨ–延ејҸеҸ‘еұ•гҖӮиҮӘз”ұзҺ°йҮ‘жөҒд№ҹеҸҜд»ҘеҒҝиҝҳеҖәеҠЎжң¬жҒҜпјҢд»ҘйҷҚдҪҺдјҒдёҡиҙўеҠЎжқ жқҶгҖӮиҮӘз”ұзҺ°йҮ‘жөҒиҝҳеҸҜд»Ҙз”ЁдәҺиӮЎд»ҪеӣһиҙӯгҖҒзҺ°йҮ‘еҲҶзәўпјҢд»ҘеӣһжҠҘиӮЎдёңгҖӮ

дјҒдёҡд»·еҖј

дёҚеҝҳеҲқеҝғпјҢж–№еҫ—е§Ӣз»ҲгҖӮвҖңжҠ•е…ҘзҺ°йҮ‘вҖ”вҖҰвҖҰвҖ”收еӣһжӣҙеӨҡзҡ„зҺ°йҮ‘вҖқпјҢе°ұжҳҜдјҒдёҡзҡ„еҲқеҝғе’ҢдҪҝе‘ҪгҖӮ

дёүдёӘеҹәжң¬й—®йўҳпјҡ

й’ұд»Һе“ӘйҮҢжқҘпјҹиө„жң¬жқҘжәҗпјҢзӯ№иө„жҙ»еҠЁгҖӮ иҠұеҲ°е“ӘйҮҢеҺ»пјҹиө„дә§й…ҚзҪ®пјҢжҠ•иө„жҙ»еҠЁгҖӮ иөҡеӣһжқҘжІЎжңүпјҹиҗҘ收еҲҶи§ЈпјҢз»ҸиҗҘжҙ»еҠЁгҖӮ

еҘҪзҡ„е•ҶдёҡжЁЎејҸпјҲж—¶й—ҙзҡ„жңӢеҸӢпјүпјҡйҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»пјҢдјҒдёҡйҖҡиҝҮз»ҸиҗҘпјҢиғҪдёҚж–ӯең°жҠҠжӣҙеӨҡзҡ„й’ұиөҡеӣһжқҘгҖӮ

дјҳз§Җзҡ„дјҒдёҡиғҪеӨҹдёҺж—¶дҝұиҝӣпјҢдҝқжҢҒжҢҒз»ӯиҝӣеҢ–дёҺдёҡз»©еўһй•ҝпјҢеҒҡеӨ§еҒҡејәгҖӮжүҖи°“еҒҡеӨ§пјҢе°ұжҳҜеҒҡеӨ§иө„дә§и§„жЁЎгҖҒ收е…Ҙ规模пјӣжүҖи°“еҒҡејәпјҢе°ұжҳҜеҒҡеӨ§еҲ©ж¶Ұе’ҢиҮӘз”ұзҺ°йҮ‘жөҒгҖӮд»ҺиҙўжҠҘзҡ„и§’еәҰпјҢдјҒдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•пјҲжңүжңәеўһй•ҝпјүеҸҜд»ҘеҪ’зәідёәдёүеҸҘиҜқпјҡ

收е…Ҙзҡ„еўһй•ҝи¶…иҝҮжҲ–еҗҢжӯҘиө„дә§зҡ„еўһй•ҝгҖӮ еҲ©ж¶Ұзҡ„еўһй•ҝи¶…иҝҮжҲ–еҗҢжӯҘ收е…Ҙзҡ„еўһй•ҝгҖӮ иҮӘз”ұзҺ°йҮ‘жөҒзҡ„еўһй•ҝи¶…иҝҮжҲ–иҖ…еҗҢжӯҘеҲ©ж¶Ұзҡ„еўһй•ҝгҖӮ

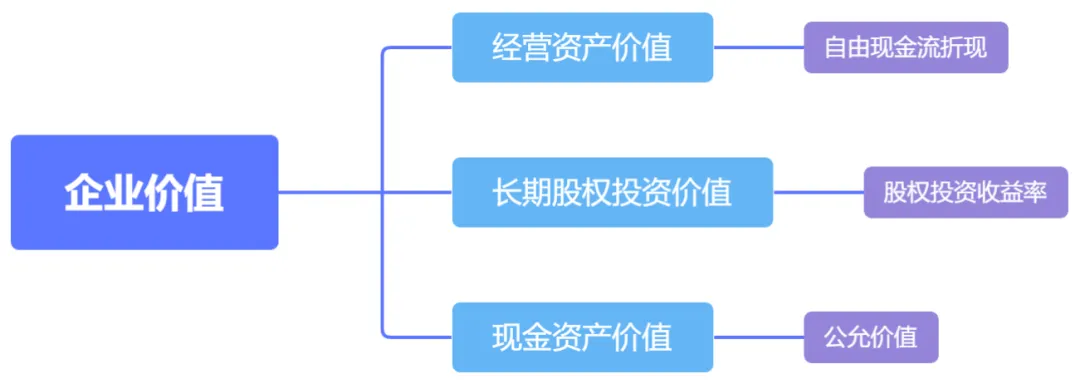

еңЁиҮӘз”ұзҺ°йҮ‘жөҒзҡ„еҹәзЎҖдёҠпјҢдјҒдёҡзҡ„д»·еҖјеҲҶи§Јдёәпјҡз”Ёз»ҸиҗҘжҙ»еҠЁиҮӘз”ұзҺ°йҮ‘жөҒдј°и®Ўз»ҸиҗҘиө„дә§зҡ„д»·еҖјпјҢз”Ёй•ҝжңҹиӮЎжқғжҠ•иө„收зӣҠзҺҮеҲӨж–ӯй•ҝжңҹиӮЎжқғжҠ•иө„зҡ„д»·еҖјпјҢе°Ҷе…¬е…Ғд»·еҖјзӣҙжҺҘдҪңдёәзҺ°йҮ‘иө„дә§зҡ„д»·еҖјгҖӮ

дјҒдёҡзҡ„д»·еҖј = з»ҸиҗҘиө„дә§д»·еҖј + й•ҝжңҹиӮЎжқғжҠ•иө„д»·еҖј + зҺ°йҮ‘иө„дә§д»·еҖј

еҹәдәҺзҺ°йҮ‘и§Ҷи§’зҡ„иҙўеҠЎеҲҶжһҗпјҢиғҪи®©жҠ•иө„иҖ…жӣҙеҘҪең°еҹәдәҺдәӢе®һпјҢзҗҶи§Ји§ӮзӮ№гҖӮ

еҗҺи®°пјҡдёҚдәҢжі•й—Ё

дё–з•ҢдёҠжүҖжңүиөҡй’ұзҡ„з”ҹж„ҸпјҢе…¶дёҚдәҢжі•й—Ёе°ұжҳҜеӣӣдёӘеӯ—пјҡдҪҺд№°й«ҳеҚ–гҖӮ

д»ҺиҝҷдёӘи§’еәҰжқҘи®ІпјҢдјҒдёҡзҡ„жң¬иҙЁе°ұжҳҜзӮјйҮ‘зӮүгҖӮеҘҪзҡ„дјҒдёҡпјҢйҖҡиҝҮзӮјйҮ‘зӮүжҠҠжҠ•е…Ҙзҡ„жң¬йҮ‘пјҢеҸҳжҲҗжӣҙеӨҡзҡ„зҺ°йҮ‘гҖӮиҖҢзӮјйҮ‘зӮүзҡ„дёҖж¬Ўж¬ЎеҫӘзҺҜпјҢвҖңзҺ°йҮ‘вҖ”жӣҙеӨҡзҡ„зҺ°йҮ‘вҖ”жӣҙжӣҙеӨҡзҡ„зҺ°йҮ‘вҖ”вҖҰвҖҰвҖқпјҢеҲҷжҳҜдјҒдёҡеҸ‘еұ•еЈ®еӨ§зҡ„иҝҮзЁӢгҖӮ

дјҒдёҡзҡ„жң¬иҙЁжҳҜзӮјйҮ‘зӮү

еңЁж•ҷ科д№ҰдёӯпјҢиҙўеҠЎжҠҘиЎЁзҡ„дҪҝз”ЁиҖ…иў«еҲҶдёәдёҚеҗҢзҡ„зұ»еҲ«пјҢ并жңүзқҖдёҚеҗҢзҡ„иҙўеҠЎеҲҶжһҗйҮҚзӮ№вҖ”вҖ”йҖҡеёёпјҢиӮЎдёңйҮҚзӮ№е…іжіЁзӣҲеҲ©иғҪеҠӣпјӣеҖәжқғдәәйҮҚзӮ№е…іжіЁеҒҝеҖәиғҪеҠӣпјӣз®ЎзҗҶеұӮйҮҚзӮ№е…іжіЁз»ҸиҗҘеҶізӯ–гҖӮ

е®һйҷ…дёҠпјҢжүҖжңүиҙўеҠЎжҠҘиЎЁзҡ„дҪҝз”ЁиҖ…пјҢеә”иҜҘе…іеҝғзҡ„жңүдё”еҸӘжңүдёҖ件дәӢвҖ”вҖ”дјҒдёҡиөҡеҸ–зҺ°йҮ‘зҡ„иғҪеҠӣгҖӮеҜ№дәҺиӮЎдёңжқҘиҜҙпјҢзӣҲеҲ©жңҖз»ҲиҰҒдҪ“зҺ°дёәдјҒдёҡ收еӣһзҡ„зҺ°йҮ‘жүҚз®—ж•°пјӣеҜ№дәҺеҖәжқғдәәжқҘиҜҙпјҢеҒҝеҖәиғҪеҠӣжҳҜйҖҡиҝҮдјҒдёҡзҡ„зҺ°йҮ‘жқҘе®һзҺ°зҡ„пјӣеҜ№дәҺз®ЎзҗҶеұӮжқҘиҜҙпјҢдјҒдёҡиҰҒйҖҡиҝҮеҗ„зұ»з»ҸжөҺжҙ»еҠЁиөҡеҸ–и¶іеӨҹзҡ„зҺ°йҮ‘еҗ‘еҖәжқғдәәеҒҝиҝҳжң¬йҮ‘гҖҒж”Ҝд»ҳеҲ©жҒҜе’Ңз»ҷиӮЎдёңеҲҶзәўгҖӮ

жңүдәҶзҺ°йҮ‘зҡ„жҖқз»ҙд№ӢеҗҺпјҢеҶҚи§ӮеҜҹд»»дҪ•дјҒдёҡпјҢе°ұдјҡеҸ‘зҺ°дёҚеҗҢзҡ„дјҒдёҡеҸӘжҳҜз»ҸжөҺжҙ»еҠЁзҡ„е…·дҪ“еҪўејҸеӯҳеңЁзқҖе·®ејӮиҖҢе·ІгҖӮ

иҖҢиҝҷдёҖзӮ№пјҢеӨ©з„¶ең°дҪ“зҺ°еңЁдјҳз§ҖдјҒдёҡ家зҡ„еӨҙи„‘д№ӢдёӯгҖӮжҜ”еҰӮпјҢд»»жӯЈйқһеңЁйҳҗиҝ°еҚҺдёәзҡ„иҙўеҠЎзәӘеҫӢж—¶пјҢе°ұжҰӮжӢ¬дёәвҖңжңүеҲ©ж¶Ұзҡ„еўһй•ҝпјҢд»ҘеҸҠжңүзҺ°йҮ‘жөҒзҡ„еҲ©ж¶ҰвҖқгҖӮ

дёҚд»…еҰӮжӯӨпјҢдјҳз§Җзҡ„жҠ•иө„家еҗҢж ·жҳҺзҷҪдјҒдёҡз»ҸиҗҘдёӯзҺ°йҮ‘зҡ„зңҹи°ӣгҖӮжҜ”еҰӮпјҢе·ҙиҸІзү№дёҖеҶҚејәи°ғвҖңдёҖ家дјҒдёҡзҡ„д»·еҖјжҳҜиҜҘдјҒдёҡеңЁеү©дҪҷеҜҝе‘ҪжңҹйҷҗеҶ…дә§з”ҹзҡ„зҺ°йҮ‘жҢүз…§йў„жңҹеӣһжҠҘзҺҮжҠҳзҺ°еҲ°д»ҠеӨ©зҡ„йҮ‘йўқвҖқпјҢиҖҢдёҚеҝ…жӢҳжіҘдәҺйҖҡеёёзҡ„еёӮзӣҲзҺҮгҖҒеҮҖиө„дә§ж”¶зӣҠзҺҮзӯүиҙўеҠЎжҢҮж ҮгҖӮ

еҰӮжҳҜпјҢз«ҷеңЁзҺ°йҮ‘зҡ„и§’еәҰпјҢдёҖеҲҮдјҡиұҒ然ејҖжң—гҖӮ