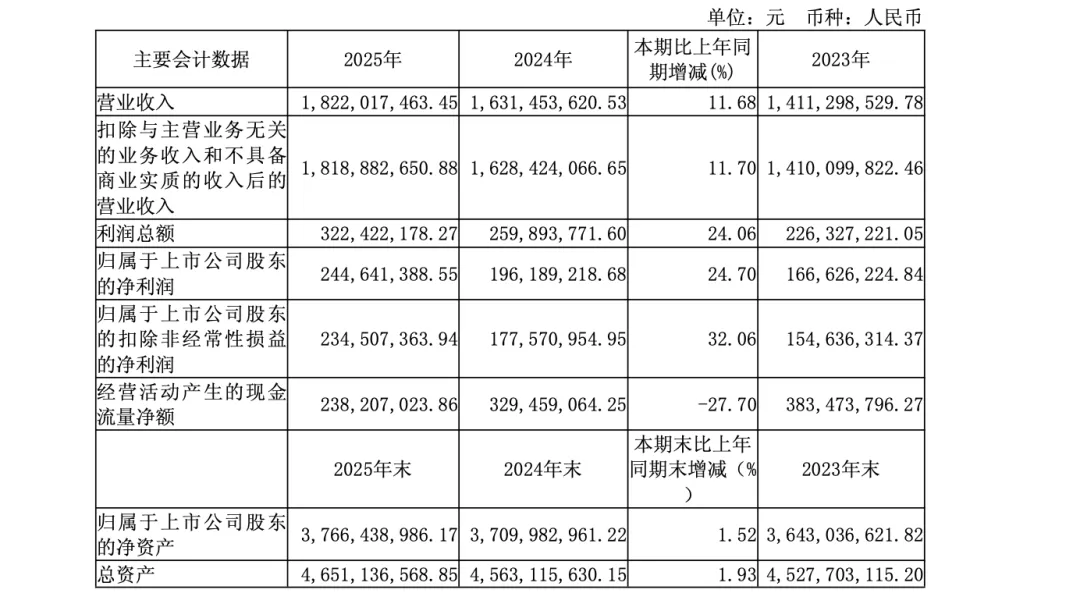

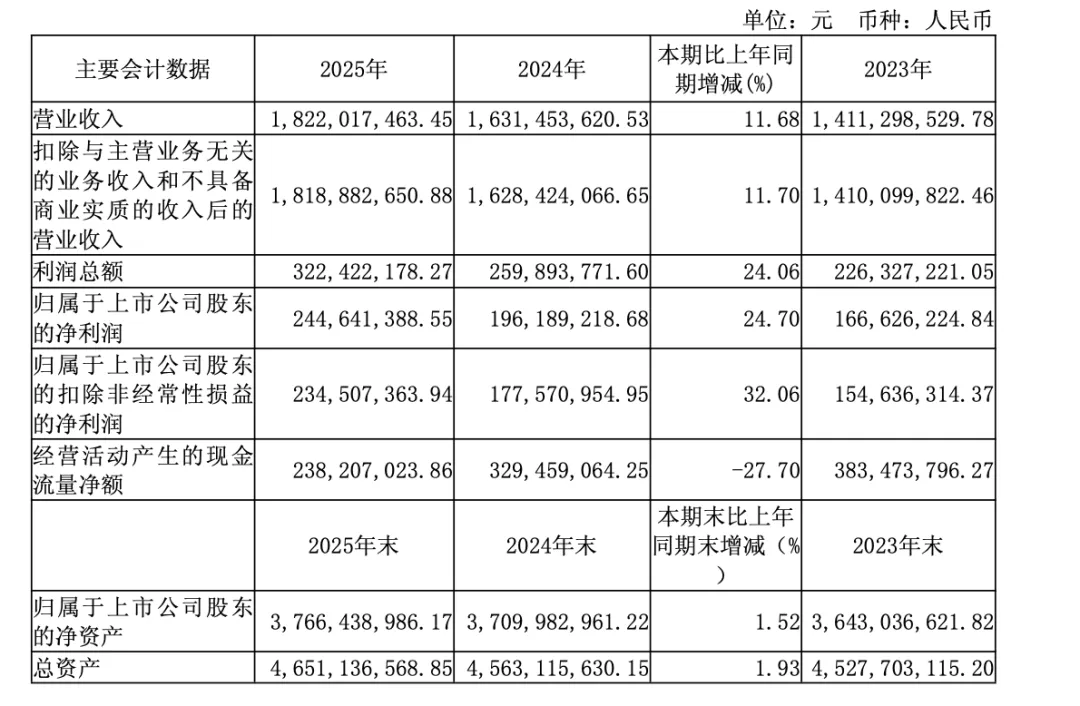

2025年,会稽山交出了一份看似亮眼的成绩单:营收18.22亿元,同比增长11.68%;净利润2.45亿元,同比增长24.70%,两项指标均创下历史新高。

然而,漂亮的数字之下,一组对比数据更值得玩味:2025年销售费用同比激增42.67%至4.73亿元,占营收比重高达25.96%。其中广告宣传促销费从2024年的1.62亿元猛增至2.67亿元,同比暴涨64.81%。

把时间拉长看,2023年至2025年,会稽山三年累计广告投入高达5.1亿元,销售费用率从不到15%一路攀升至接近26%,3年增加了超11个百分点。

这意味着,每卖出100元黄酒,就有近26元花在了营销上。白酒行业分析师蔡学飞一针见血地指出:“销售费用增速远超营收增速,意味着边际效益在快速递减。”

这场持续三年的“烧钱”运动,正在将黄酒龙头拖入一个危险的困局。

01

“高投入换增长”的代价正在浮现

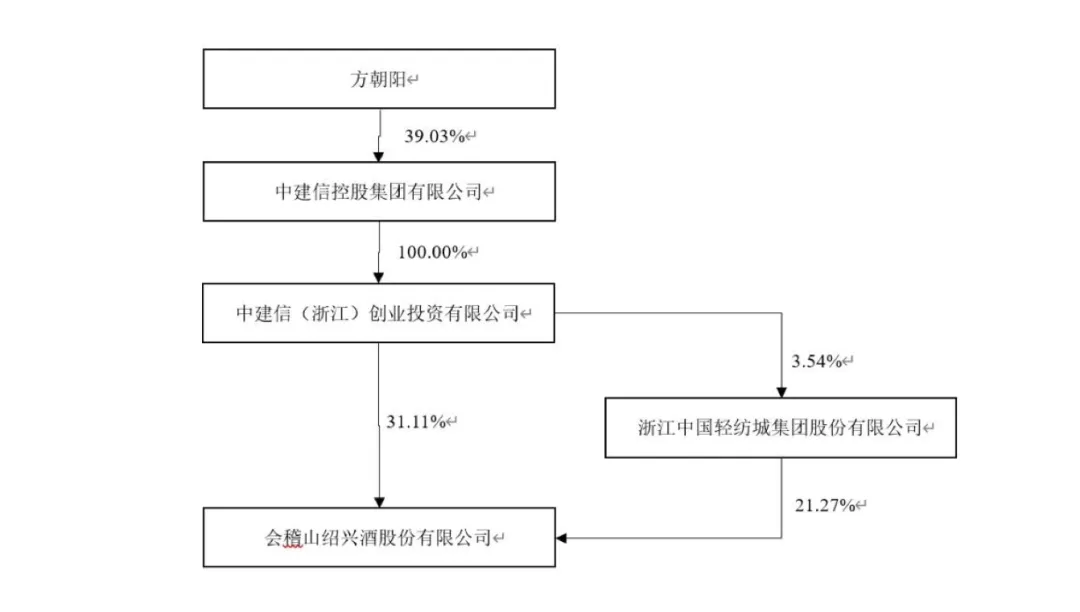

会稽山的高增长故事,始于2022年底的那场资本易主。

彼时,精功集团因经营不善陷入重整,中建信控股以18.73亿元收购会稽山29.99%的股权,方朝阳正式成为实控人。

在此之前,会稽山正处于业绩低谷:2022年营收12.27亿元,同比下滑1.85%;净利润1.45亿元,同比暴跌48.98%。中建信的入主,不仅带来了资金,更带来了一套全新的市场化运营机制。

资本到位后,会稽山迅速展开了一场组织与人才的双重变革。公司建立“会稽山、兰亭、全国化”三大事业部,每个事业部独立运营、自负盈亏;销售人员从2022年的200人猛增至2025年的711人,增幅超过250%,且大多来自白酒、啤酒、快消品行业。

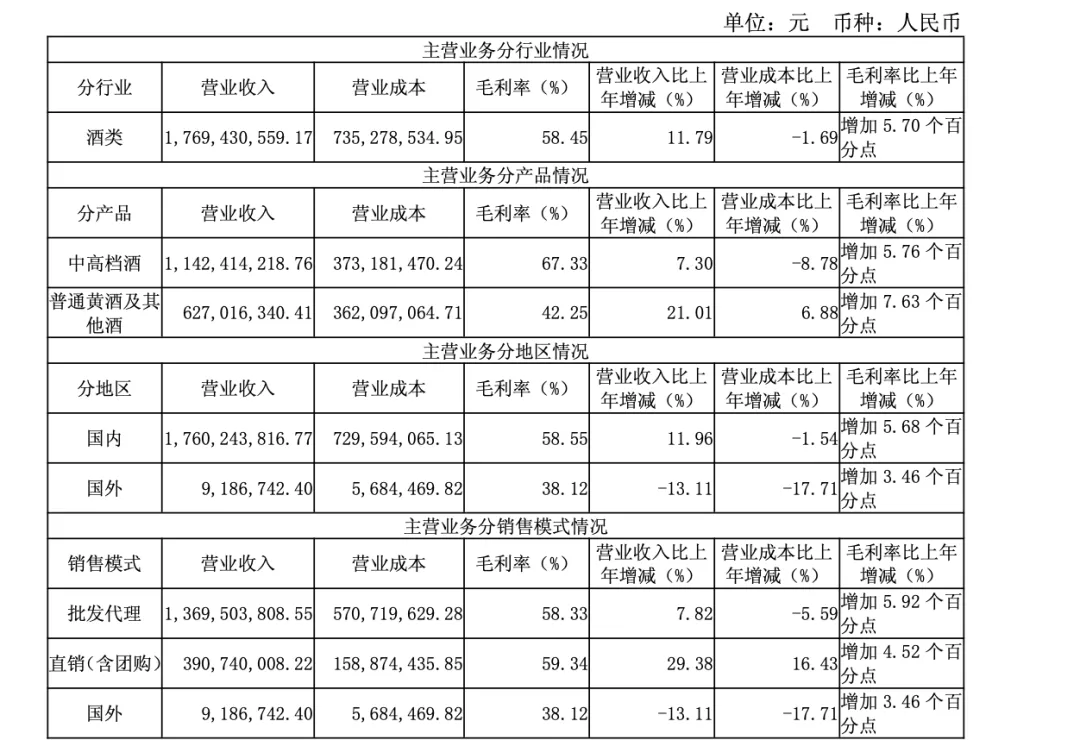

这套“高举高打”的策略确实撬动了增长。2025年,公司中高档黄酒(包括兰亭、1743等)营收11.42亿元,同比增长7.30%;普通黄酒及其他酒类同比增长21.01%至6.27亿元。

其中,气泡黄酒“一日一熏”在两年内成长为亿级大单品,成为黄酒行业少有的现象级爆款。2026年,会稽山更是将气泡黄酒的目标锁定在2亿元。

但增长的代价同样触目惊心。

2025年,会稽山经营活动产生的现金流量净额为2.38亿元,同比大幅下降27.70%。更值得警惕的是,这一数据已连续三年下滑:2023年3.83亿元,2024年3.29亿元,2025年2.38亿元。

与此同时,经营活动净现金流与净利润的比值从2.29一路下滑至0.97,这意味着公司的盈利质量正在显著恶化——账面利润增长,但真正能揣进兜里的现金越来越少。

这背后的逻辑不难理解。3年5.1亿元的广告投入,虽然换来了品牌的声量和年轻用户的关注,但广告费的边际产出正在递减。当营销费用的增速长期跑赢营收增速,这种模式的可持续性自然会受到市场的拷问。

更令人担忧的信号来自分红。2025年,会稽山的年度利润分配预案中,现金分红总额从前一年的1.88亿元减少至1.41亿元,分红率从95%大幅回落至57%。分红缩水的背后,是公司真实的现金流压力——表面的盈利增长并未真正转化为可自由支配的现金。

02

走出江浙沪,到底有多难?

如果说现金流问题是会稽山的“内忧”,那么区域依赖则是它的“外困”。

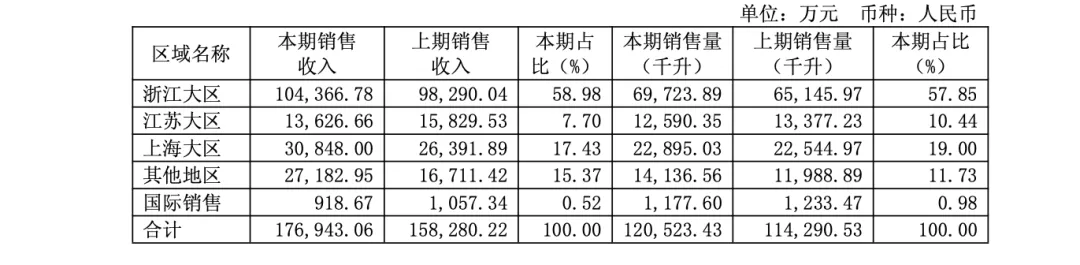

2025年,会稽山在江浙沪地区的销售收入合计占公司总营收的比例高达84%。其中浙江大区10.44亿元,上海大区3.08亿元,江苏大区1.36亿元,其他地区合计仅2.72亿元。而竞争对手古越龙山在非江浙沪地区的收入占比超过40%。两者差距极为悬殊。

江苏大区更是出现了13.92%的下滑,成为唯一下降的区域。管理层解释为“主动渠道优化策略所致”。但更现实的问题是:黄酒作为一种区域性极强的酒种,其消费习惯根深蒂固地绑定了江浙沪文化圈。走出这个圈子,面对的不仅是消费认知的缺失,还有白酒、啤酒等成熟品类在各自优势市场建立的强大壁垒。

为了破局,会稽山在今年2月请来了啤酒行业的“老将”——唐桂江出任总经理。这位曾在百威中国、华润雪花啤酒长期任职的职业经理人,试图将啤酒行业深度分销、品牌年轻化、市场全国化的打法嫁接到黄酒上。在4月8日的业绩说明会上,他喊出了“力争今年实现两位数增长”的目标。

但啤酒经验能否完美复制到黄酒,业内持谨慎态度。

酒水行业研究者欧阳千里直言:“啤酒的经验在黄酒品类复制,我认为局部可行,全局有壁。”啤酒可以赋能渠道、动销、管理,但在品类价值重塑和消费认知迁移上,黄酒企业还得自己摸索。毕竟,黄酒与啤酒的本质差异——消费场景、饮用习惯、文化认知——不是靠一套渠道打法就能轻易跨越的。

好在黄酒行业并非毫无希望。据中国酒业协会数据,2024年黄酒行业近800家企业实现营业收入200亿元,同比增长5.26%。

方正证券调研显示,黄酒消费者中35岁以下用户占比提升显著。这表明,整个黄酒品类正在经历一场缓慢但真实的“逆龄生长”。但问题是,在这场行业复苏中,谁能真正从区域品牌成长为全国品牌,仍然是一个没有答案的悬念。

03

“黄酒一哥”之争,是一场空战吗?

在市场关注度上,会稽山与古越龙山的“一哥”之争一直是个热门话题。

2025年前三季度,会稽山实现营收12.12亿元,首次在营收规模上超越古越龙山的11.86亿元。在净利润和市值两个维度上,会稽山也已完成反超。截至2026年4月9日,会稽山报18.15元/股,总市值87.02亿元,以约6亿元的微弱优势领先古越龙山。

然而,这场“一哥”之争的意义有多大,值得反思。

两家头部黄酒企业合计占据行业约40%的市场份额,但整个黄酒行业的年营收仅约200亿元,不足一家中型白酒企业的体量。当行业天花板本身就很低的时候,“谁是老大”的竞争,更像是两个小池塘里的大鱼在争夺谁的嘴更大,却很难改变整个池塘的边界。两家公司的全国化进程都步履维艰,走出江浙沪仍是各自最大的共同难题。

从这个角度看,会稽山与古越龙山与其说是竞争对手,不如说是共同的“拓荒者”。双方都需要思考:如何把黄酒这个品类的蛋糕做大,而不是在现有的份额里互相厮杀。古越龙山选择设立西南分公司,首次推行承包制模式;会稽山选择用快消品的打法死磕年轻化。两条路各有利弊,但都在试图回答同一个问题——黄酒怎样才能让更多人喝。

当然,行业困境不代表个体没有亮点。

会稽山的“一日一熏”气泡黄酒确实是一个值得关注的创新样本。一款传统黄酒,通过口感改良、场景再造、社交媒体引爆,两年做到亿元级别,18-35岁年轻用户占比超40%,这说明黄酒品类并非没有年轻化的可能。

问题在于,一个爆款能否持续,一个单品能否带动整个品牌的势能提升,还需要时间检验。与此同时,会稽山的研发费用同比下降了37.68%至4334.91万元,有息负债同比暴增4685.92%至7017.78万元。在全力冲刺营销的同时,研发投入却在收缩,这种资源配置是否合理,值得管理层深思。

从2022年方朝阳入主,到2026年唐桂江掌舵,会稽山用三年多的时间完成了一场从资本到管理的全面重塑。营收和利润的双位数增长、市值对古越龙山的反超,都说明这套“高举高打”的策略在短期内取得了效果。但烧钱换增长的代价正在浮出水面——现金流承压、区域依赖难破、投入产出比递减。

对于会稽山而言,接下来的考验不在于能否维持两位数增长,而在于能否在广告预算边际效益递减的拐点到来之前,真正建立起品牌的护城河——无论是通过全国化的渠道网络,还是通过持续的产品创新。否则,5.1亿广告费买来的“黄酒一哥”头衔,可能只是一顶沉甸甸的帽子。

资本可以买来声量,但买不来消费者的忠诚。当营销的潮水退去,谁在裸泳,一目了然。