дёҖгҖҒе…ЁзҗғиҚүз”ҳиҶҰиЎҢдёҡдҫӣйңҖж јеұҖдёҺдә§иғҪеҲҶеёғ

иҚүз”ҳиҶҰдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„йҷӨиҚүеүӮе“Ғз§ҚпјҢзәҰеҚ е…ЁзҗғйҷӨиҚүеүӮеёӮеңә30%зҡ„д»ҪйўқпјҢжҳҜиҪ¬еҹәеӣ дҪңзү©з§ҚжӨҚзҡ„ж ёеҝғй…ҚеҘ—еҶңеҢ–е“ҒгҖӮе…ЁзҗғиҚүз”ҳиҶҰжҖ»дә§иғҪзәҰ118-125дёҮеҗЁ/е№ҙпјҢе…¶дёӯдёӯеӣҪдә§иғҪеҚ жҜ”й«ҳиҫҫ68.6%пјҲзәҰ81-86дёҮеҗЁ/е№ҙпјүпјҢзҫҺеӣҪжӢңиҖійӣҶеӣўжӢҘжңү31.4%зҡ„дә§иғҪпјҲзәҰ37дёҮеҗЁ/е№ҙпјүгҖӮиҝҷз§Қдә§иғҪеҲҶеёғж јеұҖдҪҝдёӯеӣҪжҲҗдёәе…ЁзҗғиҚүз”ҳиҶҰдҫӣеә”зҡ„ж ёеҝғдҝқйҡңпјҢжӢңиҖіеҲҷеӣ жі•еҫӢиҜүи®је’Ңиө„жәҗйҷҗеҲ¶йҡҫд»Ҙз»ҙжҢҒдә§иғҪзЁіе®ҡгҖӮ

д»ҺйңҖжұӮз«ҜзңӢпјҢ2026е№ҙе…ЁзҗғиҚүз”ҳиҶҰжҖ»йңҖжұӮйҮҸйў„и®Ўиҫҫ125дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.9%пјҢе…¶дёӯеҶңдёҡйўҶеҹҹеҚ жҜ”78.3%пјҢйқһеҶңйўҶеҹҹйңҖжұӮеўһйҖҹиҫҫ8.3%гҖӮдёӯеӣҪиҚүз”ҳиҶҰ70%з”ЁдәҺеҮәеҸЈпјҢ30%ж»Ўи¶іеӣҪеҶ…еҶңдёҡйңҖжұӮпјҢеҮәеҸЈзӣ®зҡ„ең°еҲҶеёғе‘ҲзҺ°еӨҡе…ғеҢ–зү№еҫҒпјҡдёңеҚ—дәҡеҚ жҜ”39%пјҢеҚ—зҫҺеҚ жҜ”28.4%пјҲе·ҙиҘҝ28.4%пјҢйҳҝж №е»·19.7%пјүпјҢзҫҺеӣҪеҚ жҜ”11.2%гҖӮ2026е№ҙ1-2жңҲпјҢдёӯеӣҪиҚүз”ҳиҶҰеҮәеҸЈйҮҸеҗҢжҜ”еўһй•ҝ25%-30%пјҢзҺҜжҜ”2025е№ҙеӣӣеӯЈеәҰжҸҗеҚҮи¶…40%гҖӮ

дҫӣйңҖзјәеҸЈж–№йқўпјҢ2026е№ҙе…ЁзҗғиҚүз”ҳиҶҰдҫӣйңҖзјәеҸЈй«ҳиҫҫ45дёҮеҗЁпјҢдё»иҰҒжәҗдәҺпјҡ1пјүдёӯеӣҪжңүж•Ҳдә§иғҪжҺ§еҲ¶еңЁ70дёҮеҗЁд»ҘеҶ…пјҢе°Ҫз®ЎжҖ»дә§иғҪиҫҫ81-86дёҮеҗЁпјҢдҪҶзҺҜдҝқж”ҝзӯ–жҢҒз»ӯж·ҳжұ°иҗҪеҗҺдә§иғҪпјҲйў„и®Ўж·ҳжұ°3-5дёҮеҗЁпјүпјӣ2пјүжӢңиҖізҫҺеӣҪжң¬еңҹдә§иғҪд»…з»ҙжҢҒеңЁ10дёҮеҗЁ/е№ҙпјҢиҝңдҪҺдәҺе…¶37дёҮеҗЁзҡ„жҖ»дә§иғҪпјҢзјәеҸЈй«ҳиҫҫ10-15дёҮеҗЁпјӣ3пјүе…ЁзҗғйңҖжұӮзЁіжӯҘеўһй•ҝиҮі125дёҮеҗЁгҖӮиҝҷз§ҚдҫӣйңҖзҙ§е№іиЎЎж јеұҖдёәиҚүз”ҳиҶҰд»·ж јдёҠиЎҢжҸҗдҫӣдәҶеқҡе®һж”Ҝж’‘гҖӮ

дәҢгҖҒиЎҢдёҡзӣ‘з®ЎжҖҒеҠҝдёҺиө„жң¬е‘Ёжңҹ

1. еӣҪйҷ…зӣ‘з®Ўж”ҝзӯ–

е…ЁзҗғиҚүз”ҳиҶҰзӣ‘з®Ўж”ҝзӯ–е‘ҲзҺ°"收зҙ§дёҺжқҫ绑并еӯҳ"зҡ„еҲҶеҢ–жҖҒеҠҝгҖӮ欧зӣҹдҪңдёәе…ЁзҗғжңҖдёҘж јзҡ„еҶңиҚҜзӣ‘з®ЎеҢәеҹҹпјҢ其欧жҙІйЈҹе“Ғе®үе…ЁеұҖпјҲEFSAпјүеҜ№иҚүз”ҳиҶҰзҡ„йҮҚж–°иҜ„дј°е‘Ёжңҹд»Һ2015е№ҙжҢҒз»ӯиҮі2023е№ҙпјҢжңҹй—ҙеҸ‘еёғзҡ„科еӯҰж„Ҹи§ҒжҠҘе‘ҠжҳҫзӨәпјҢиҚүз”ҳиҶҰзҡ„жҜҸж—Ҙе…Ғи®ёж‘„е…ҘйҮҸпјҲADIпјүд»ҺеҺҹжқҘзҡ„0.5mg/kgbw/dayи°ғж•ҙдёә0.25mg/kgbw/dayпјҢзӣ‘з®Ўж ҮеҮҶжҸҗеҚҮдәҶиҝ‘дёҖеҖҚгҖӮ然иҖҢпјҢ2026е№ҙ3жңҲ欧зӣҹ委е‘ҳдјҡеҚҙжү№еҮҶдәҶжӢңиҖіе…¬еҸёз ”еҸ‘зҡ„иҪ¬еҹәеӣ зҺүзұіNK603е’ҢиҪ¬еҹәеӣ з”ңиҸңKWS20-1з”ЁдәҺйЈҹе“Ғе’ҢйҘІж–ҷпјҢе…¶дёӯиҪ¬еҹәеӣ зҺүзұіNK603е…·жңүиҖҗиҚүз”ҳиҶҰзү№жҖ§пјҢиҪ¬еҹәеӣ з”ңиҸңKWS20-1е…·жңүиҖҗиҚүз”ҳиҶҰгҖҒиҚүй“өиҶҰе’ҢйәҰиҚүз•Ҹзҡ„зү№жҖ§гҖӮ

зҫҺеӣҪж–№йқўпјҢ2026е№ҙ2жңҲ18ж—ҘпјҢзү№жң—жҷ®жҖ»з»ҹзӯҫзҪІиЎҢж”ҝе‘Ҫд»ӨпјҢжҸҙеј•гҖҠеӣҪйҳІз”ҹдә§жі•гҖӢпјҢе°Ҷе…ғзҙ зЈ·е’ҢиҚүз”ҳиҶҰйҷӨиҚүеүӮжӯЈејҸеҲ—дёә"еӣҪ家е®үе…Ёдјҳе…ҲдәӢйЎ№"гҖӮиҝҷдёҖж”ҝзӯ–иҪ¬еҸҳжәҗдәҺзҫҺеӣҪжң¬еңҹиҚүз”ҳиҶҰдә§иғҪд»…з»ҙжҢҒеңЁ10дёҮеҗЁ/е№ҙпјҢиҝңдҪҺдәҺе…¶20-25дёҮеҗЁзҡ„е№ҙж¶Ҳиҙ№йҮҸпјҢзәҰ60%дҫқиө–д»ҺдёӯеӣҪиҝӣеҸЈгҖӮзҫҺеӣҪеҶңдёҡйғЁдј°и®ЎпјҢиӢҘжӢңиҖійҖҖеҮәиҚүз”ҳиҶҰеёӮеңәпјҢзҫҺеӣҪеҶңдёҡжҲҗжң¬е°ҶеўһеҠ и¶…иҝҮ100дәҝзҫҺе…ғгҖӮ

2. дёӯеӣҪзӣ‘з®Ўж”ҝзӯ–

дёӯеӣҪеҜ№иҚүз”ҳиҶҰиЎҢдёҡзҡ„зӣ‘з®Ўж”ҝзӯ–з»ҸеҺҶдәҶд»Һ"дә§иғҪжү©еј "еҲ°"дә§иғҪз®ЎжҺ§"зҡ„иҪ¬еҸҳгҖӮ2013-2015е№ҙпјҢеӣҪеҶ…е®ҢжҲҗдәҶеҜ№иҚүз”ҳиҶҰз”ҹдә§дјҒдёҡзҡ„е…ЁйқўзҺҜдҝқж ёжҹҘпјӣ2016е№ҙејҖе§ӢеҢ–е·ҘиЎҢдёҡдҫӣз»ҷдҫ§ж”№йқ©пјӣ2019е№ҙе®һж–Ҫ"дёүзЈ·"ж•ҙжІ»пјҲзЈ·зҹҝгҖҒзЈ·еҢ–е·ҘгҖҒзЈ·зҹіиҶҸпјүгҖӮ2024е№ҙгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•гҖӢе°Ҷж–°е»әиҚүз”ҳиҶҰз”ҹдә§иЈ…зҪ®еҲ—дёәйҷҗеҲ¶зұ»йЎ№зӣ®пјҢиЎҢдёҡж–°еўһдә§иғҪиҝ‘д№ҺеҒңж»һгҖӮ

зҺҜдҝқж”ҝзӯ–жҢҒз»ӯ收зҙ§пјҢж–°зүҲгҖҠеҶңиҚҜе·Ҙдёҡж°ҙжұЎжҹ“зү©жҺ’ж”ҫж ҮеҮҶгҖӢе®һж–ҪеҗҺпјҢеәҹж°ҙCODжҺ’ж”ҫйҷҗеҖјз”ұеҺҹе…Ҳзҡ„150mg/L收зҙ§иҮі50mg/LпјҢVOCsж— з»„з»ҮжҺ’ж”ҫжҺ§еҲ¶ж•ҲзҺҮйЎ»иҫҫ90%д»ҘдёҠпјҢеҗҢж—¶ж–°еўһ"еҚ•дҪҚдә§е“ҒзўіжҺ’ж”ҫејәеәҰ"иҖғж ёжҢҮж ҮгҖӮиҝҷдәӣж”ҝзӯ–еҜјиҮҙзәҰ40%зҡ„дёӯе°Ҹдә§иғҪеӣ ж— жі•жүҝжӢ…жҠҖж”№жҲҗжң¬иҖҢдё»еҠЁйҖҖеҮәпјҢеҠ йҖҹдәҶиЎҢдёҡж•ҙеҗҲгҖӮ

3. иө„жң¬е‘ЁжңҹеҲҶжһҗ

иҚүз”ҳиҶҰиЎҢдёҡе·Іиҝӣе…Ҙиө„жң¬ејҖж”Ҝд»Һ"дә§иғҪжү©еј "еҗ‘"зҺҜдҝқжҠҖж”№е’Ңдә§дёҡй“ҫдёҖдҪ“еҢ–"иҪ¬еҸҳзҡ„йҳ¶ж®өгҖӮеӨҙйғЁдјҒдёҡиө„жң¬ж”ҜеҮәдё»иҰҒз”ЁдәҺзҺҜдҝқеҗҲ规гҖҒжҠҖжңҜеҚҮзә§е’Ңдә§дёҡй“ҫж•ҙеҗҲпјҢиҖҢйқһж–°еўһдә§иғҪгҖӮдҫӢеҰӮпјҡ

вҖўе…ҙеҸ‘йӣҶеӣў2026е№ҙиө„жң¬ејҖж”ҜйҮҚзӮ№жҠ•еҗ‘ж–°иғҪжәҗйўҶеҹҹпјҲеҰӮ10дёҮеҗЁ/е№ҙзЈ·й…ёй“Ғй”ӮйЎ№зӣ®пјүпјҢиҖҢйқһиҚүз”ҳиҶҰдә§иғҪжү©еј

вҖўжұҹеұұиӮЎд»Ҫиҙөе·һйЎ№зӣ®ж–°еўһ5дёҮеҗЁиҚүз”ҳиҶҰдә§иғҪпјҢдҪҶдё»иҰҒйҖҡиҝҮдә§иғҪзҪ®жҚўиҖҢйқһж–°еўһдә§иғҪ

вҖўе’ҢйӮҰз”ҹзү©еҚ°е°ј35дёҮеҗЁиҚүз”ҳиҶҰйЎ№зӣ®иҷҪ规еҲ’е®ҸеӨ§пјҢдҪҶжҠ•дә§ж—¶й—ҙдёҖеҶҚжҺЁиҝҹиҮі2027е№ҙеә•

иҝҷз§Қиө„жң¬ејҖж”Ҝз»“жһ„еҸҚжҳ дәҶиЎҢдёҡе·Ід»Һ"规模з«һдәү"иҪ¬еҗ‘"жҠҖжңҜдёҺеҗҲ规з«һдәү"зҡ„йҳ¶ж®өпјҢдјҒдёҡжӣҙжіЁйҮҚйҖҡиҝҮз»ҝиүІе·ҘиүәеҚҮзә§пјҲеҰӮжҜҚж¶Іеӣһ收专еҲ©пјүе’ҢжҲҗжң¬дјҳеҢ–жқҘжҸҗеҚҮз«һдәүеҠӣпјҢиҖҢйқһеҚ•зәҜжү©еӨ§дә§иғҪгҖӮ

дёүгҖҒе…Ёзҗғдё»иҰҒз«һдәүеҜ№жүӢеҲҶжһҗ

1. жӢңиҖіпјҲеӯҹеұұйғҪпјүйӣҶеӣў

жӢңиҖідҪңдёәе…ЁзҗғиҚүз”ҳиҶҰиЎҢдёҡзҡ„дё»иҰҒз«һдәүеҜ№жүӢпјҢзӣ®еүҚйқўдёҙеӨҡйҮҚжҢ‘жҲҳпјҡ

вҖўжі•еҫӢиҜүи®јеҺӢеҠӣпјҡиҮӘ2018е№ҙ收иҙӯеӯҹеұұйғҪеҗҺпјҢжӢңиҖіе·Іж”Ҝд»ҳи¶…иҝҮ100дәҝзҫҺе…ғе’Ңи§ЈйҮ‘пјҢ2025е№ҙжӣҫеҮәзҺ°иҝ‘21дәҝзҫҺе…ғзҡ„еӨ©д»·иө”еҒҝеҲӨеҶіпјҢзӣ®еүҚд»ҚйқўдёҙзәҰ6.7дёҮиө·жңӘеҶіиҜүи®јгҖӮжӢңиҖідёәи§ЈеҶідёҺеҶңиҫҫ(Roundup)зӣёе…ізҡ„еҪ“еүҚеҸҠжңӘжқҘзҙўиө”пјҢдәҺ2026е№ҙ2жңҲе®ЈеёғиҫҫжҲҗдёҖйЎ№72.5дәҝзҫҺе…ғзҡ„йӣҶдҪ“е’Ңи§ЈеҚҸи®®гҖӮ

вҖўиҙўеҠЎзҠ¶еҶөпјҡ2025е№ҙжӢңиҖійӣҶеӣўеҮҖдәҸжҚҹ36.2дәҝ欧е…ғпјҢ2026е№ҙиҮӘз”ұзҺ°йҮ‘жөҒйў„и®Ўдёә-15дәҝиҮі-25дәҝ欧е…ғпјҢдё»иҰҒеҺҹеӣ жҳҜйў„и®ЎзәҰ50дәҝ欧е…ғзҡ„иҜүи®јзӣёе…іж”ҜеҮәгҖӮ

вҖўдә§иғҪзҠ¶еҶөпјҡжӢңиҖізҫҺеӣҪжң¬еңҹиҚүз”ҳиҶҰе®һйҷ…е№ҙдә§йҮҸд»…з»ҙжҢҒеңЁ10дёҮеҗЁе·ҰеҸіпјҢдә§иғҪеҲ©з”ЁзҺҮзәҰ27%пјҢиҝңдҪҺдәҺе…¶37дёҮеҗЁ/е№ҙзҡ„жҖ»дә§иғҪгҖӮжӢңиҖіеңЁзҫҺеӣҪзҲұиҫҫиҚ·е·һзҡ„Caldwell Canyonж–°зҹҝйЎ№зӣ®иҷҪеңЁ2025е№ҙ10жңҲиҺ·иҒ”йӮҰеңҹең°з®ЎзҗҶеұҖжү№еҮҶпјҢдҪҶжҠ•дә§ж—¶й—ҙйў„и®ЎеңЁ2027е№ҙдёӢеҚҠе№ҙпјҢзҹӯжңҹеҶ…йҡҫд»Ҙж”№е–„е…¶иҚүз”ҳиҶҰеҺҹж–ҷдҫӣеә”зҠ¶еҶөгҖӮ

вҖўеёӮеңәзӯ–з•ҘпјҡжӢңиҖіжӯЈиҖғиҷ‘йҖҖеҮәзҫҺеӣҪйҷӨиҚүеүӮдёҡеҠЎпјҢд»Ҙеә”еҜ№иҜүи®јеҺӢеҠӣгҖӮеҗҢж—¶пјҢжӢңиҖіжӯЈжҺЁиҝӣж–°еһӢйҷӨиҚүеүӮIcafolinзҡ„е…Ёзҗғзҷ»и®°пјҢиҜҘдә§е“ҒжҳҜйҰ–дёӘйҮҮз”ЁжӢңиҖіCropKeyж–№жі•ејҖеҸ‘зҡ„дҪңзү©дҝқжҠӨдә§е“ҒпјҢиў«дёҡз•Ңи§Ҷдёә30еӨҡе№ҙжқҘйҰ–дёӘеә”з”ЁдәҺеӨ§з”°дҪңзү©иӢ—еҗҺжқӮиҚүйҳІйҷӨзҡ„ж–°дҪңз”ЁжңәзҗҶйҷӨиҚүеүӮпјҢи®ЎеҲ’дәҺ2028е№ҙеңЁе·ҙиҘҝеёӮеңәдёҠеёӮгҖӮ

2. дёӯеӣҪдё»иҰҒиҚүз”ҳиҶҰдјҒдёҡ

дёӯеӣҪиҚүз”ҳиҶҰиЎҢдёҡе‘ҲзҺ°й«ҳеәҰйӣҶдёӯзҡ„з«һдәүж јеұҖпјҢ2025е№ҙCR5пјҲеүҚдә”еӨ§дјҒдёҡйӣҶдёӯеәҰпјүе·Іиҫҫ68.4%пјҢеҪўжҲҗжҳҺжҳҫзҡ„еҜЎеӨҙз«һдәүжҖҒеҠҝгҖӮдё»иҰҒдјҒдёҡеҢ…жӢ¬пјҡ

вҖўе…ҙеҸ‘йӣҶеӣўпјҡдә§иғҪ23дёҮеҗЁ/е№ҙпјҢ规模дҪҚеұ…еӣҪеҶ…第дёҖпјҢй…ҚеҘ—иҮӘжңүзЈ·зҹҝгҖҒй»„зЈ·гҖҒз”ҳж°Ёй…ёдә§дёҡй“ҫпјҢеҺҹж–ҷиҮӘз»ҷзҺҮй«ҳпјҢжҲҗжң¬дјҳеҠҝжҳҫи‘—гҖӮиҚүз”ҳиҶҰжҜҸдёҠж¶Ё1000е…ғ/еҗЁпјҢе№ҙеҢ–еҲ©ж¶ҰеўһеҠ зәҰ2дәҝе…ғпјҢдёҡз»©еј№жҖ§еұ…иЎҢдёҡйҰ–дҪҚгҖӮ

вҖўжұҹеұұиӮЎд»ҪпјҡзҺ°жңүдә§иғҪ7дёҮеҗЁ/е№ҙпјҢиҙөе·һйЎ№зӣ®ж–°еўһ5дёҮеҗЁдә§иғҪпјҢжҖ»дә§иғҪиҫҫ12дёҮеҗЁ/е№ҙгҖӮе…¬еҸёдёәеӣҪеҶ…йҰ–жү№йҖҡиҝҮзҺҜдҝқж ёжҹҘдјҒдёҡпјҢз”ҹдә§зЁіе®ҡжҖ§ејәпјҢдә§е“ҒиҙЁйҮҸиҫҫж ҮеӣҪйҷ…ж ҮеҮҶпјҢе®ўжҲ·иҰҶзӣ–жө·еҶ…еӨ–еӨ§еһӢеҶңеҢ–е·ЁеӨҙгҖӮ

вҖўж–°е®үиӮЎд»ҪпјҡиҚүз”ҳиҶҰеҺҹиҚҜдә§иғҪ8дёҮеҗЁ/е№ҙпјҢдҫқжүҳ"зЎ…еҹә+зЈ·еҹә"еҸҢиҪ®й©ұеҠЁжҲҳз•ҘпјҢйҖҡиҝҮжңүжңәзЎ…дёҺиҚүз”ҳиҶҰдә§дёҡй“ҫеҚҸеҗҢж•Ҳеә”жңүж•Ҳж‘Ҡи–„з”ҹдә§жҲҗжң¬пјҢжҸҗеҚҮзӣҲеҲ©зЁіе®ҡжҖ§гҖӮе…¬еҸёжӯЈз§ҜжһҒеёғеұҖиҚүз”ҳиҶҰеҲ¶еүӮдёҡеҠЎпјҢжӢ“еұ•дёӢжёёдә§дёҡй“ҫгҖӮ

вҖўе’ҢйӮҰз”ҹзү©пјҡзҺ°жңүеӣҪеҶ…дә§иғҪ5дёҮеҗЁ/е№ҙпјҢеҚ°е°ј35дёҮеҗЁиҚүз”ҳиҶҰйЎ№зӣ®и§„еҲ’е®ҸеӨ§дҪҶжҠ•дә§ж—¶й—ҙдёҖеҶҚжҺЁиҝҹиҮі2027е№ҙеә•гҖӮе…¬еҸёйҮҮз”ЁIDAе…Ҳиҝӣе·ҘиүәпјҢй…ҚеҘ—иҮӘжңүзӣҗзҹҝгҖҒзЈ·зҹҝгҖҒеӨ©з„¶ж°”иө„жәҗпјҢжҲҗжң¬иҫғиЎҢдёҡе№іеқҮдҪҺ15%-20%гҖӮ

еӣӣгҖҒдёӯеӣҪиҚүз”ҳиҶҰдёҠеёӮе…¬еҸёз«һдәүеҠӣдёҺиҙўеҠЎиЎЁзҺ°

1. е…ҙеҸ‘йӣҶеӣўпјҲ600141пјү

е…ҙеҸ‘йӣҶеӣўжҳҜиҚүз”ҳиҶҰиЎҢдёҡзҡ„з»қеҜ№йҫҷеӨҙпјҢжӢҘжңү23дёҮеҗЁ/е№ҙиҚүз”ҳиҶҰеҺҹиҚҜдә§иғҪпјҢдә§иғҪ规模еұ…еӣҪеҶ…第дёҖгҖӮ2025е№ҙе…¬еҸёе®һзҺ°иҗҘдёҡжҖ»ж”¶е…Ҙ293.00дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.18%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ14.92дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.83%гҖӮе…¶дёӯпјҢеҶңиҚҜдёҡеҠЎж”¶е…Ҙ52.04дәҝе…ғпјҢжҜӣеҲ©зҺҮ13.23%гҖӮ

2026е№ҙе…ҙеҸ‘йӣҶеӣўдёҡз»©жңүжңӣеӨ§е№…ж”№е–„пјҢдё»иҰҒеҸ—зӣҠдәҺпјҡ1пјүиҚүз”ҳиҶҰд»·ж јд»Һ2025е№ҙеӣӣеӯЈеәҰдҪҺзӮ№2.3дёҮе…ғ/еҗЁдёҠж¶ЁиҮі2026е№ҙ3жңҲеә•зҡ„3.0дёҮе…ғ/еҗЁпјҢж¶Ёе№…и¶…30%пјӣ2пјүжңүжңәзЎ…DMCд»·ж јд»Һ2025е№ҙдҪҺзӮ№1.37дёҮе…ғ/еҗЁеӣһеҚҮиҮі2026е№ҙ4жңҲзҡ„1.45дёҮе…ғ/еҗЁпјҢжңүжңӣжүӯдәҸдёәзӣҲпјӣ3пјүж–°иғҪжәҗжқҗж–ҷдёҡеҠЎжҢҒз»ӯж”ҫйҮҸпјҢ2025е№ҙж–°иғҪжәҗжқҗж–ҷе®һзҺ°иҗҘдёҡ收е…Ҙ16.07дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ541.02%гҖӮ

2. жұҹеұұиӮЎд»ҪпјҲ600389пјү

жұҹеұұиӮЎд»ҪдҪңдёәеӣҪеҶ…иҚүз”ҳиҶҰж ёеҝғз”ҹдә§е•ҶпјҢзҺ°жңүдә§иғҪ7дёҮеҗЁ/е№ҙпјҢеҢ…еҗ«з”ҳж°Ёй…ёжі•3дёҮеҗЁгҖҒIDAжі•4дёҮеҗЁпјҢиҙөе·һйЎ№зӣ®ж–°еўһ5дёҮеҗЁдә§иғҪеҗҺпјҢжҖ»дә§иғҪиҫҫ12дёҮеҗЁ/е№ҙгҖӮе…¬еҸё2025е№ҙеүҚдёүеӯЈеәҰдёҡз»©иЎЁзҺ°дјҳејӮпјҢе®һзҺ°иҗҘ收45.16дәҝе…ғгҖҒеҮҖеҲ©4.22дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ141.29%гҖӮ

жұҹеұұиӮЎд»Ҫ2025е№ҙдёҡз»©еўһй•ҝдё»иҰҒжәҗдәҺпјҡ1пјүиҚүз”ҳиҶҰиЎҢдёҡжҷҜж°”еәҰжҸҗеҚҮпјҢд»·ж јйҖҗжӯҘеӣһеҚҮпјӣ2пјүиҙөе·һйЎ№зӣ®дә§иғҪйҮҠж”ҫпјҢ规模ж•Ҳеә”жҳҫзҺ°пјӣ3пјүе…¬еҸёйҖҡиҝҮ"йўҶдё°и®ЎеҲ’"ж•ҙеҗҲеҶңиө„йӣ¶е”®гҖҒжҺЁе№ҝз”ҹзү©иӮІз§ҚйҷӨиҚүеүӮпјҢе·©еӣәеӣҪеҶ…еёӮеңәд»ҪйўқгҖӮ

3. ж–°е®үиӮЎд»ҪпјҲ600596пјү

ж–°е®үиӮЎд»ҪжӢҘжңү8дёҮеҗЁ/е№ҙиҚүз”ҳиҶҰеҺҹиҚҜдә§иғҪпјҢдә§иғҪ规模еұ…еӣҪеҶ…еүҚеҲ—гҖӮе…¬еҸё2025е№ҙеүҚдёүеӯЈеәҰе®һзҺ°иҗҘ收116.99дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.11%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ0.71дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ46.21%гҖӮдёҡз»©дёӢж»‘дё»иҰҒеҸ—иЎҢдёҡдҪҺиҝ·еҪұе“ҚпјҢдҪҶе…¬еҸёйҖҡиҝҮ"зЎ…еҹә+зЈ·еҹә"еҸҢиҪ®й©ұеҠЁжҲҳз•ҘпјҢжңүж•Ҳж‘Ҡи–„з”ҹдә§жҲҗжң¬пјҢжҸҗеҚҮзӣҲеҲ©зЁіе®ҡжҖ§гҖӮ

ж–°е®үиӮЎд»Ҫ2026е№ҙдёҡз»©жңүжңӣе®һзҺ°еӨ§е№…ж”№е–„пјҢдё»иҰҒеҸ—зӣҠдәҺпјҡ1пјүиҚүз”ҳиҶҰд»·ж јеӣһеҚҮеёҰеҠЁжҜӣеҲ©зҺҮж”№е–„пјӣ2пјүе…¬еҸёеә“еӯҳеӨ„дәҺдҪҺдҪҚпјҢи®ўеҚ•е……и¶іпјӣ3пјүеҲ¶еүӮдёҡеҠЎеҚ жҜ”жҸҗеҚҮпјҢдә§е“Ғйҷ„еҠ еҖјжҸҗй«ҳгҖӮжҚ®йў„жөӢпјҢиҚүз”ҳиҶҰд»·ж јжҜҸдёҠж¶Ё1000е…ғ/еҗЁпјҢж–°е®үиӮЎд»Ҫе№ҙеҢ–еҮҖеҲ©ж¶ҰжңүжңӣеўһеҠ зәҰ0.5дәҝе…ғгҖӮ

дә”гҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺжҠ•иө„жңәдјҡ

1. иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

пјҲ1пјүдҫӣйңҖж јеұҖжҢҒз»ӯдјҳеҢ–пјҢд»·ж јжңүжңӣжҢҒз»ӯдёҠиЎҢ

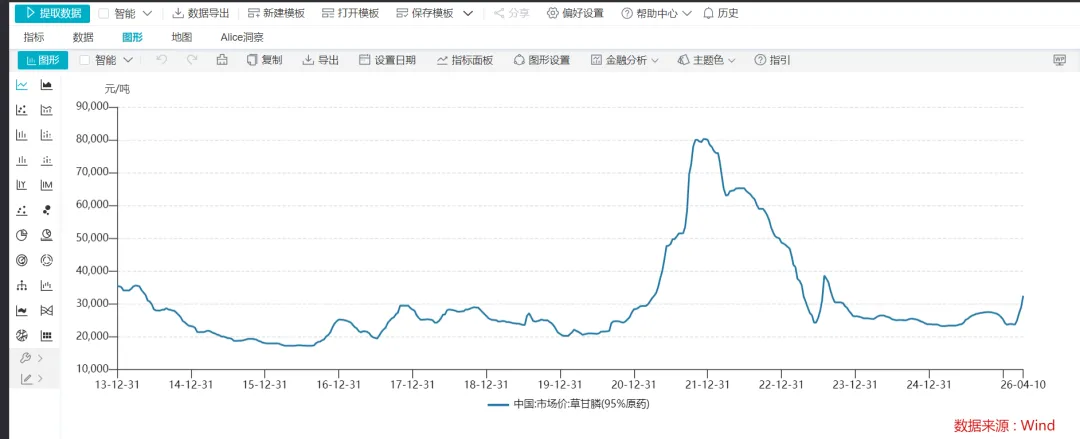

2026е№ҙиҚүз”ҳиҶҰиЎҢдёҡе·Іиҝӣе…Ҙж–°дёҖиҪ®ејәеҠҝдёҠиЎҢе‘ЁжңҹгҖӮжҲӘиҮі2026е№ҙ3жңҲ26ж—ҘпјҢеӣҪеҶ…95%иҚүз”ҳиҶҰеҺҹиҚҜдё»жөҒжҠҘд»·е·ІдёҠиЎҢиҮі2.95-3.0дёҮе…ғ/еҗЁпјҢ97%й«ҳеҗ«йҮҸеҺҹиҚҜжҠҘд»·зӘҒз ҙ3.03дёҮе…ғ/еҗЁпјҢиҫғ2025е№ҙеӣӣеӯЈеәҰдҪҺзӮ№ж¶Ёе№…и¶…35%пјҢиҫғе№ҙеҲқдёҠж¶Ёи¶…22%гҖӮеҪ“еүҚиЎҢдёҡејҖе·ҘзҺҮз»ҙжҢҒеңЁ60%-66%еҢәй—ҙпјҢдјҒдёҡд»ҘдәӨд»ҳй•ҝеҚ•дёәдё»пјҢзҺ°иҙ§жөҒйҖҡйҮҸеҒҸзҙ§пјҢжё йҒ“еә“еӯҳеӨ„дәҺиҝ‘дёүе№ҙеҗҢжңҹдҪҺдҪҚгҖӮ

дҫӣйңҖзҙ§е№іиЎЎж јеұҖе°ҶиҙҜз©ҝ2026е№ҙе…Ёе№ҙпјҢдё»иҰҒй©ұеҠЁеӣ зҙ еҢ…жӢ¬пјҡ1пјүдёӯеӣҪдә§иғҪеҸ—зҺҜдҝқж”ҝзӯ–зәҰжқҹпјҢдә§иғҪеҲ©з”ЁзҺҮз»ҙжҢҒеңЁ88%е·ҰеҸіпјҢиҝңдҪҺдәҺиЎҢдёҡе№іеқҮ90%зҡ„дә§иғҪеҲ©з”ЁзҺҮпјӣ2пјүжӢңиҖізҫҺеӣҪжң¬еңҹдә§иғҪжҢҒз»ӯдҪҺиҝ·пјҢзјәеҸЈй«ҳиҫҫ10-15дёҮеҗЁпјҢи¶…60%дҫқиө–д»ҺдёӯеӣҪиҝӣеҸЈпјӣ3пјүе…ЁзҗғиҪ¬еҹәеӣ дҪңзү©з§ҚжӨҚйқўз§ҜжҢҒз»ӯжү©еј пјҢ2026е№ҙйў„и®Ўиҫҫ2.3дәҝе…¬йЎ·пјҢеҗҢжҜ”еўһй•ҝ5.2%пјҢе…¶дёӯеӨ§иұҶгҖҒзҺүзұізӯүж ёеҝғдҪңзү©з§ҚжӨҚйқўз§ҜеҲҶеҲ«еўһй•ҝ4.8%е’Ң5.5%пјӣ4пјүзҷҫиҚүжһҜзӯүдј з»ҹй«ҳжҜ’йҷӨиҚүеүӮеӣ зҺҜдҝқеҺҹеӣ иў«зҰҒз”ЁпјҢиҝӣдёҖжӯҘжү©еӨ§иҚүз”ҳиҶҰйңҖжұӮгҖӮ

пјҲ2пјүиЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢеӨҙйғЁдјҒдёҡдјҳеҠҝеҮёжҳҫ

дёӯеӣҪиҚүз”ҳиҶҰиЎҢдёҡCR5йў„и®Ў2026е№ҙе°ҶиҝӣдёҖжӯҘжҸҗеҚҮиҮі70%д»ҘдёҠпјҢдё»иҰҒеӣ пјҡ1пјүиҗҪеҗҺдә§иғҪжҢҒз»ӯеҮәжё…пјҢзәҰ3-5дёҮеҗЁзҺҜдҝқдёҚиҫҫж Үдә§иғҪиў«ж·ҳжұ°пјӣ2пјүеӨҙйғЁдјҒдёҡйҖҡиҝҮдә§иғҪзҪ®жҚўгҖҒжҠҖжңҜеҚҮзә§дёҺжө·еӨ–зҷ»и®°еҚҸеҗҢжҺЁиҝӣзҡ„жҲҳз•ҘеёғеұҖжү©еӨ§еёӮеңәд»Ҫйўқпјӣ3пјүзҫҺеӣҪе°ҶиҚүз”ҳиҶҰеҲ—дёәжҲҳз•Ҙзү©иө„еҗҺпјҢдёӯеӣҪдјҒдёҡеҮәеҸЈд»ҪйўқиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

е…ҙеҸ‘йӣҶеӣўгҖҒжұҹеұұиӮЎд»ҪзӯүйҫҷеӨҙдјҒдёҡеҮӯеҖҹ规模гҖҒжҠҖжңҜе’ҢжҲҗжң¬дјҳеҠҝпјҢеёӮеңәд»ҪйўқжҢҒз»ӯжҸҗеҚҮгҖӮе…ҙеҸ‘йӣҶеӣўдҫқжүҳе…¶зЈ·еҢ–е·ҘдёҖдҪ“еҢ–дә§дёҡй“ҫпјҢе®һзҺ°д»Һй»„зЈ·еҲ°иҚүз”ҳиҶҰеҺҹиҚҜзҡ„е…ЁжөҒзЁӢиҮӘз»ҷпјҢеҚ•дҪҚз”ҹдә§жҲҗжң¬иҫғиЎҢдёҡе№іеқҮж°ҙе№ідҪҺзәҰ15%гҖӮжұҹеұұиӮЎд»ҪйҖҡиҝҮиҙөе·һйЎ№зӣ®ж–°еўһ5дёҮеҗЁдә§иғҪпјҢжҖ»дә§иғҪиҫҫ12дёҮеҗЁ/е№ҙпјҢдә§иғҪеҲ©з”ЁзҺҮжҸҗеҚҮиҮі80%-90%пјҢеңЁиЎҢдёҡж•ҙеҗҲдёӯеҚ жҚ®жңүеҲ©ең°дҪҚгҖӮ

пјҲ3пјүжҠҖжңҜеҚҮзә§дёҺдә§е“Ғз»“жһ„дјҳеҢ–жҲҗдёәз«һдәүж–°з„ҰзӮ№

иЎҢдёҡз«һдәүе·Іи¶…и¶ҠеҚ•зәҜдә§иғҪжү©еј пјҢиҪ¬еҗ‘жҠҖжңҜеЈҒеһ’жһ„е»әгҖҒе…Ёзҗғзҷ»и®°еёғеұҖдёҺз»ҝиүІеҲ¶йҖ дҪ“зі»зҡ„ж·ұеәҰеҚҡејҲгҖӮеӨҙйғЁдјҒдёҡзә·зә·еёғеұҖз»ҝиүІе·Ҙиүәпјҡ

вҖўж№–еҢ—жі°зӣӣеҢ–е·Ҙжңүйҷҗе…¬еҸёеҸ–еҫ—"дёҖз§ҚиҚүз”ҳиҶҰејӮдёҷиғәзӣҗж°ҙеүӮеӣһ收иҚүз”ҳиҶҰеҺҹиҚҜе’ҢејӮдёҷиғәзҡ„ж–№жі•"дё“еҲ©пјҢйҖҡиҝҮй…ёеҢ–жІүж·ҖдёҺзўұеҢ–и’ёйҰҸе·ҘиүәпјҢе®һзҺ°иҚүз”ҳиҶҰдёҺејӮдёҷиғәзҡ„й«ҳж•ҲеҲҶзҰ»дёҺеӣһ收

вҖўе…ҙеҸ‘йӣҶеӣўеӯҗе…¬еҸёж№–еҢ—еҗүжҳҹеҢ–е·Ҙж–°е»ә7.5дёҮеҗЁ/е№ҙзғӯжі•зЈ·й…ёйЎ№зӣ®пјҢзҺҜиҜ„е…¬зӨәе·Іе®ҢжҲҗпјҢеңҹе»әдёҺе®үиЈ…е·ҘзЁӢжӢӣж ҮеҗҜеҠЁпјҢйЎ№зӣ®е°ҶдҫқжүҳзҺ°жңүй»„зЈ·дә§иғҪпјҢиҝӣдёҖжӯҘжӢ“еұ•зІҫз»ҶзЈ·й…ёзӣҗдёҺй«ҳйҷ„еҠ еҖјеә”з”Ё

2. жҠ•иө„жңәдјҡеҲҶжһҗ

пјҲ1пјүйҮҚзӮ№жҺЁиҚҗж Үзҡ„

1.е…ҙеҸ‘йӣҶеӣўпјҲ600141пјүпјҡдҪңдёәиЎҢдёҡз»қеҜ№йҫҷеӨҙпјҢжӢҘжңү23дёҮеҗЁ/е№ҙиҚүз”ҳиҶҰеҺҹиҚҜдә§иғҪпјҢй…ҚеҘ—иҮӘжңүзЈ·зҹҝгҖҒй»„зЈ·гҖҒз”ҳж°Ёй…ёдә§дёҡй“ҫпјҢеҺҹж–ҷиҮӘз»ҷзҺҮй«ҳпјҢжҲҗжң¬дјҳеҠҝжҳҫи‘—гҖӮиҚүз”ҳиҶҰжҜҸдёҠж¶Ё1000е…ғ/еҗЁпјҢе№ҙеҢ–еҲ©ж¶ҰеўһеҠ зәҰ2дәҝе…ғпјҢдёҡз»©еј№жҖ§еұ…иЎҢдёҡйҰ–дҪҚгҖӮе…¬еҸё2025е№ҙдёҡз»©иҷҪжңүдёӢж»‘пјҢдҪҶ2026е№ҙжңүжңӣе®һзҺ°зӣҲеҲ©дҝ®еӨҚпјҢйў„и®Ў2026-2028е№ҙеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә18.06/20.24/22.01дәҝе…ғгҖӮ

2.жұҹеұұиӮЎд»ҪпјҲ600389пјүпјҡжӢҘжңү12дёҮеҗЁ/е№ҙиҚүз”ҳиҶҰдә§иғҪпјҲеҗ«иҙөе·һж–°еўһйЎ№зӣ®пјүпјҢдә§иғҪеҲ©з”ЁзҺҮжҢҒз»ӯжҸҗеҚҮпјҢи®ўеҚ•йҘұж»ЎгҖӮе…¬еҸёдёҡз»©дёҺиҚүз”ҳиҶҰд»·ж јй«ҳеәҰз»‘е®ҡпјҢиЎҢдёҡдёҠиЎҢе‘ЁжңҹдёӯзӣҲеҲ©еј№жҖ§е……и¶ігҖӮ2026е№ҙиҙөе·һйЎ№зӣ®дә§иғҪзҲ¬еқЎйЎәеҲ©пјҢжңүжңӣе®һзҺ°дёҡз»©зЁіжӯҘйҮҠж”ҫгҖӮ2025е№ҙдёҠеҚҠе№ҙдёҡз»©иЎЁзҺ°дјҳејӮпјҢе®һзҺ°иҗҘ收33.59дәҝе…ғгҖҒеҮҖеҲ©3.38дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ98.18%гҖӮ

3.ж–°е®үиӮЎд»ҪпјҲ600596пјүпјҡжӢҘжңү8дёҮеҗЁ/е№ҙиҚүз”ҳиҶҰеҺҹиҚҜдә§иғҪпјҢдҫқжүҳ"зЎ…еҹә+зЈ·еҹә"еҸҢиҪ®й©ұеҠЁжҲҳз•ҘпјҢжңүж•Ҳж‘Ҡи–„з”ҹдә§жҲҗжң¬гҖӮе…¬еҸёеҲ¶еүӮдёҡеҠЎеҚ жҜ”жҸҗеҚҮпјҢдә§е“Ғйҷ„еҠ еҖјжҸҗй«ҳпјҢдёҡз»©жңүжңӣе®һзҺ°еӨ§е№…ж”№е–„гҖӮиҚүз”ҳиҶҰд»·ж јжҜҸдёҠж¶Ё1000е…ғ/еҗЁпјҢе№ҙеҢ–еҮҖеҲ©ж¶ҰжңүжңӣеўһеҠ зәҰ0.5дәҝе…ғгҖӮ

пјҲ2пјүжҠ•иө„йЈҺйҷ©жҸҗзӨә

1.жӢңиҖіж–°еһӢйҷӨиҚүеүӮжӣҝд»ЈйЈҺйҷ©пјҡжӢңиҖіж–°еһӢйҷӨиҚүеүӮIcafolinи®ЎеҲ’дәҺ2028е№ҙеңЁе·ҙиҘҝеёӮеңәдёҠеёӮпјҢиҜҘдә§е“ҒжҳҜ30еӨҡе№ҙжқҘйҰ–дёӘеә”з”ЁдәҺеӨ§з”°дҪңзү©иӢ—еҗҺжқӮиҚүйҳІйҷӨзҡ„ж–°дҪңз”ЁжңәзҗҶйҷӨиҚүеүӮпјҢеҸҜиғҪеҜ№иҚүз”ҳиҶҰеёӮеңәеҪўжҲҗеҶІеҮ»гҖӮдёҚиҝҮпјҢиҜҘдә§е“Ғ2026-2027е№ҙеҪұе“ҚжңүйҷҗпјҢзҹӯжңҹж— йңҖиҝҮеәҰжӢ…еҝ§гҖӮ

2.ең°зјҳж”ҝжІ»йЈҺйҷ©пјҡзҫҺеӣҪе°ҶиҚүз”ҳиҶҰеҲ—дёәжҲҳз•Ҙзү©иө„еҗҺпјҢеҸҜиғҪйҮҮеҸ–жӣҙжҝҖиҝӣзҡ„иҙёжҳ“дҝқжҠӨжҺӘж–ҪпјҢйҷҗеҲ¶дёӯеӣҪиҚүз”ҳиҶҰеҮәеҸЈгҖӮеҗҢж—¶пјҢе…Ёзҗғдҫӣеә”й“ҫйҮҚжһ„иғҢжҷҜдёӢпјҢеҗ„еӣҪеҸҜиғҪеҠ ејәеҶңиө„жҲҳз•ҘеӮЁеӨҮпјҢеҪұе“ҚиҚүз”ҳиҶҰиҙёжҳ“ж јеұҖгҖӮ

3.еҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©пјҡиҚүз”ҳиҶҰз”ҹдә§жҲҗжң¬дёӯпјҢз”ҳж°Ёй…ёгҖҒй»„зЈ·гҖҒз”ІйҶҮзӯүеҺҹжқҗж–ҷеҚ 85%-90%гҖӮ2026е№ҙз”ҳж°Ёй…ёеқҮд»·иҫҫ1.32дёҮе…ғ/еҗЁпјҢеҗҢжҜ”+5.6%пјӣй»„зЈ·д»·ж јйҳ¶ж®өжҖ§еҶІй«ҳпјӣз”ІйҶҮд»·ж јжіўеҠЁиҫғеӨ§гҖӮеҺҹжқҗж–ҷд»·ж јжіўеҠЁеҸҜиғҪеҪұе“ҚиҚүз”ҳиҶҰз”ҹдә§дјҒдёҡеҲ©ж¶Ұз©әй—ҙгҖӮ

е…ӯгҖҒз»“и®ә

иҚүз”ҳиҶҰиЎҢдёҡе·Ід»Һ"еӯҳйҮҸеҚҡејҲ"еҗ‘"з»“жһ„дјҳеҢ–"иҝҮжёЎпјҢдҫӣйңҖзҙ§е№іиЎЎж јеұҖе°ҶиҙҜз©ҝ2026е№ҙе…Ёе№ҙпјҢиЎҢдёҡй«ҳжҷҜж°”е…·еӨҮејәжҢҒз»ӯжҖ§гҖӮдёӯеӣҪдҪңдёәе…ЁзҗғиҚүз”ҳиҶҰз”ҹдә§дёҺеҮәеҸЈзҡ„дё»еҜјеҠӣйҮҸпјҢеҸ—зӣҠдәҺзҫҺеӣҪе°ҶиҚүз”ҳиҶҰеҲ—дёәжҲҳз•Ҙзү©иө„еҗҺзҡ„дҫӣеә”й“ҫйҮҚжһ„пјҢеҮәеҸЈд»ҪйўқжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

жӢңиҖійӣҶеӣўеӣ жі•еҫӢиҜүи®је’Ңдә§иғҪйҷҗеҲ¶пјҢе·Іж— жі•з»ҙжҢҒе…¶е…ЁзҗғиҚүз”ҳиҶҰдҫӣеә”ең°дҪҚпјҢдёӯеӣҪеӨҙйғЁдјҒдёҡе°Ҷд»ҺдёӯеҸ—зӣҠгҖӮе…ҙеҸ‘йӣҶеӣўгҖҒжұҹеұұиӮЎд»ҪзӯүйҫҷеӨҙдјҒдёҡеҮӯеҖҹ规模гҖҒжҠҖжңҜе’ҢжҲҗжң¬дјҳеҠҝпјҢеёӮеңәд»ҪйўқжҢҒз»ӯжҸҗеҚҮпјҢдёҡз»©еј№жҖ§е……и¶ігҖӮ

жҠ•иө„иҖ…еә”йҮҚзӮ№е…іжіЁе…·еӨҮзЈ·зҹҝиө„жәҗиҮӘз»ҷгҖҒзҺҜдҝқеҗҲ规дјҳеҠҝе’Ңдә§дёҡй“ҫдёҖдҪ“еҢ–еёғеұҖзҡ„йҫҷеӨҙдјҒдёҡпјҢеҗҢж—¶иӯҰжғ•е’ҢйӮҰз”ҹзү©еҚ°е°јйЎ№зӣ®жҠ•дә§еҗҺзҡ„дә§иғҪйҮҠж”ҫйЈҺйҷ©еҸҠжӢңиҖіж–°еһӢйҷӨиҚүеүӮIcafolinзҡ„жӣҝд»ЈйЈҺйҷ©гҖӮ

иҚүз”ҳиҶҰиЎҢдёҡжӯЈеӨ„дәҺж–°дёҖиҪ®ејәеҠҝдёҠиЎҢе‘Ёжңҹзҡ„иө·зӮ№пјҢд»·ж јд»Һ2025е№ҙеӣӣеӯЈеәҰдҪҺзӮ№2.3дёҮе…ғ/еҗЁдёҠж¶ЁиҮі2026е№ҙ3жңҲеә•зҡ„3.0дёҮе…ғ/еҗЁпјҢж¶Ёе№…и¶…30%пјҢжңӘжқҘд»ҚжңүиҝӣдёҖжӯҘдёҠиЎҢз©әй—ҙгҖӮйҡҸзқҖе…ЁзҗғиҪ¬еҹәеӣ дҪңзү©з§ҚжӨҚйқўз§ҜжҢҒз»ӯжү©еӨ§е’ҢзҷҫиҚүжһҜзӯүдј з»ҹйҷӨиҚүеүӮзҰҒз”ЁпјҢиҚүз”ҳиҶҰеёӮеңәйңҖжұӮе…·еӨҮй•ҝжңҹеҲҡжҖ§ж”Ҝж’‘пјҢе…ЁзҗғеёӮеңә规模жңүжңӣеңЁ2026е№ҙзӘҒз ҙ150дәҝзҫҺе…ғпјҢиЎҢдёҡжҲҗй•ҝз©әй—ҙжҢҒз»ӯжү“ејҖгҖӮ