дёҖгҖҒз”өеӯҗеёғдёҠдёӢжёёдә§дёҡй“ҫжўізҗҶ

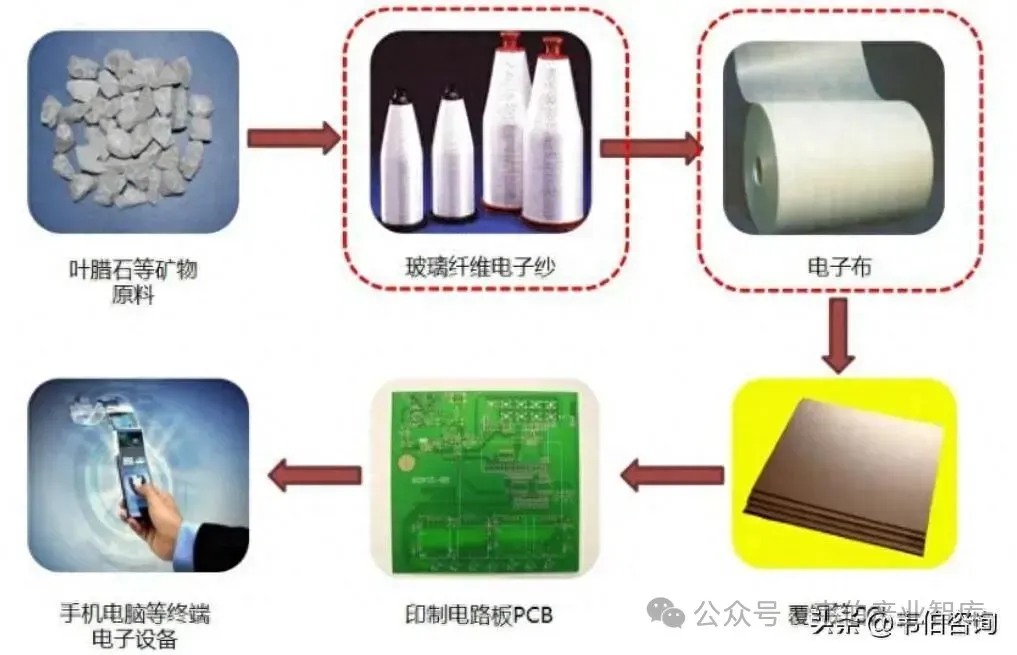

жһ„зӯ‘PCBзү©зҗҶдёҺз”өж°”жҖ§иғҪзҡ„еә•еұӮйӘЁжһ¶пјҢдә§дёҡй“ҫд»·еҖјдёӯжһўеҮёжҳҫгҖӮз”өеӯҗзә§зҺ»з’ғзәӨз»ҙеёғ(з®Җз§°вҖңз”өеӯҗеёғвҖқ)жҳҜз”өеӯҗе·ҘдёҡдёҚеҸҜжҲ–зјәзҡ„ж ёеҝғеҹәзЎҖеўһејәжқҗж–ҷгҖӮ

д»Һдә§дёҡй“ҫжәҜжәҗпјҢе…¶дёҠжёёз”ұзҹіиӢұз ӮгҖҒеҸ¶иңЎзҹізӯүеӨ©з„¶ж— жңәйқһйҮ‘еұһзҹҝзҹіз»Ҹй«ҳжё©зҶ”еҲ¶пјҢжӢүеҲ¶жҲҗеҚ•дёқзӣҙеҫ„жһҒз»Ҷ(дёҚи¶…иҝҮ9еҫ®зұі)зҡ„й«ҳз«ҜзҺ»з’ғзәӨз»ҙпјҢ并з»ҸзІҫеҜҶз»ҮйҖ иҖҢжҲҗгҖӮ

еңЁеә”з”Ёз«ҜпјҢз”өеӯҗеёғдёҺж ‘и„Ӯжөёиғ¶еҺӢеҗҲеҲ¶жҲҗиҰҶй“ңжқҝ(CCL),иҝӣиҖҢеҠ е·ҘжҲҗеҚ°еҲ¶з”өи·Ҝжқҝ(PCB),жңҖз»Ҳе№ҝжіӣиҗҪең°дәҺж¶Ҳиҙ№з”өеӯҗгҖҒйҖҡдҝЎжңҚеҠЎеҷЁгҖҒжұҪиҪҰз”өеӯҗеҸҠиҲӘз©әиҲӘеӨ©зӯүж ёеҝғз»Ҳз«ҜгҖӮ

дҪңдёәPCBзҡ„еә•еұӮвҖңйӘЁжһ¶вҖқ,з”өеӯҗеёғдёҚд»…дёәз”өеӯҗе…ғеҷЁд»¶жҸҗдҫӣеқҡе®һзҡ„зү©зҗҶж”Ҝж’‘иҪҪдҪ“пјҢжӣҙеҮӯеҖҹе…¶дјҳејӮзҡ„еҸҢеҗ‘еҠӣеӯҰеўһејәж•ҲжһңгҖҒз»қзјҳиҖҗзғӯжҖ§д»ҘеҸҠжһҒдҪізҡ„з”өж°”дёҺе°әеҜёзЁіе®ҡжҖ§пјҢзӣҙжҺҘеҶіе®ҡдәҶеҹәжқҝзҡ„з»јеҗҲжңәжў°дёҺз”өж°”жҖ§иғҪгҖӮ

жӯӨеӨ–пјҢиҜҘзҺҜиҠӮе…је…·жһҒй«ҳзҡ„з”ҹдә§е·Ҙиүәй—Ёж§ӣдёҺйҮҚиө„дә§иө„йҮ‘еЈҒеһ’пјҢдҪҝе…¶еңЁж•ҙдёӘз”өеӯҗз”өи·Ҝдә§дёҡй“ҫдёӯе…·еӨҮзӘҒеҮәзҡ„д»·еҖјеҲӣйҖ иғҪеҠӣгҖӮ

з”өеӯҗеёғдёҠдёӢжёёдә§дёҡй“ҫе…іиҒ”еӣҫ

дәҢгҖҒеҺ»еә“е°ҫеЈ°еҸ еҠ AIжөӘжҪ®пјҢиЎҢдёҡејҖеҗҜж–°дёҖиҪ®жҷҜж°”е‘Ёжңҹ

1гҖҒдә§дёҡй“ҫдёӯжһўжһўзәҪпјҡз”өеӯҗеёғж·ұеәҰз»‘е®ҡCCLдёҺPCBжҷҜж°”еәҰ

з”өеӯҗеёғжҳҜCCLзҡ„ж ёеҝғеўһејәжқҗж–ҷпјҢд№ҹжҳҜPCBзҡ„дә§дёҡй“ҫиө·зӮ№гҖӮд»Ҙз”өеӯҗеёғдёәеҹәжқҗзҡ„зҺ»зәӨеёғеҹәжқҝеұһдәҺеҲҡжҖ§иҰҶй“ңжқҝпјҢ2024е№ҙе…¶дә§йҮҸеҲҶеҲ«еҚ жҚ®жҲ‘еӣҪеҲҡжҖ§CCLе’Ңе…ЁйғЁCCLзҡ„83.54%дёҺ70.64%пјҢеҚ жҚ®з»қеҜ№дё»еҜјең°дҪҚгҖӮиҰҶй“ңжқҝдҪңдёәз”өеӯҗз”өи·Ҝдә§дёҡй“ҫвҖңжүҝдёҠеҗҜдёӢвҖқзҡ„е…ій”®ж”Ҝж’‘пјҢе…¶иЎҢдёҡе‘ЁжңҹдёҺPCBй«ҳеәҰе…ұжҢҜгҖӮ

2гҖҒеёӮеңәж јеұҖдёҺе‘ЁжңҹеӨҚиӢҸпјҡдә§дёҡдёң移пјҢи§Ұеә•еӣһеҚҮ

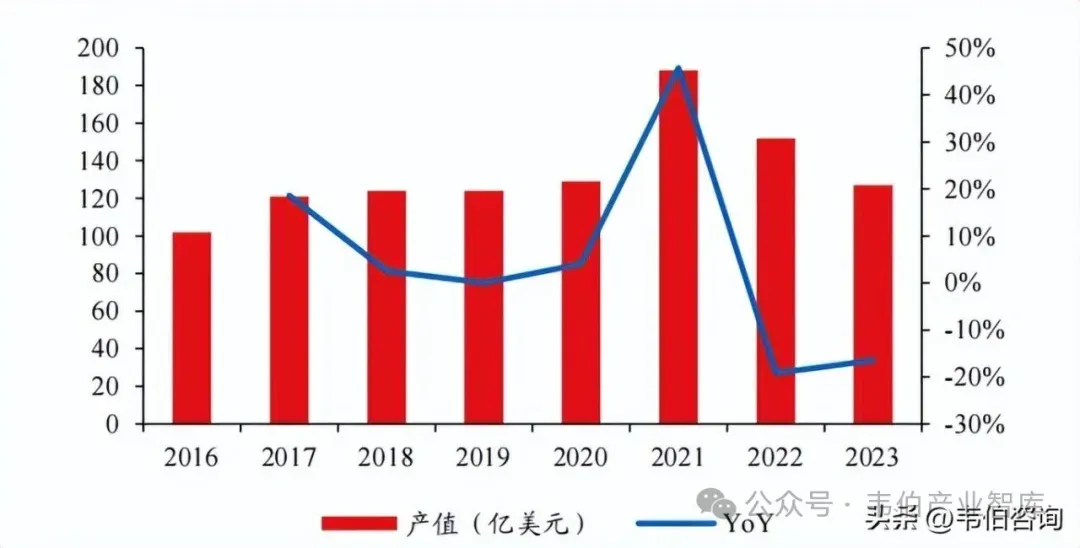

дјҙйҡҸе…Ёзҗғдә§иғҪеҗ‘дёӯеӣҪиҪ¬з§»пјҢжҲ‘еӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§иҰҶй“ңжқҝз”ҹдә§дёҺж¶Ҳиҙ№еӣҪгҖӮжҚ®PrismarkеҸҠCCLAж•°жҚ®пјҢ2023е№ҙдёӯеӣҪеҲҡжҖ§CCLдә§еҖје…ЁзҗғеҚ жҜ”иҫҫ 73.3%;2019-2024е№ҙй—ҙпјҢжҲ‘еӣҪCCLдә§йҮҸз”ұ6.83дәҝи·ғеҚҮиҮі9.66дәҝе№іж–№зұі(CAGR 7.18%)гҖӮ

2016-2023е№ҙе…ЁзҗғеҲҡжҖ§иҰҶй“ңжқҝдә§еҖј

еҺҶз»Ҹ2021е№ҙдә§еҖје·…еі°(188 дәҝзҫҺе…ғ)дёҺ2022-2023е№ҙж¶Ҳиҙ№з”өеӯҗеҺ»еә“еӯҳеёҰжқҘзҡ„зҹӯжҡӮеӣһиҗҪеҗҺпјҢеҸ—дёӢжёёйңҖжұӮеӣһжҡ–еҸҠAIз®—еҠӣгҖҒжұҪиҪҰз”өеӯҗзӯүй«ҳжҷҜж°”йўҶеҹҹж”Ҝж’‘пјҢ2024е№ҙCCLдёҺPCBиЎҢдёҡеҸҢеҸҢиҝҺжқҘеӨҚиӢҸпјҢе…¶дёӯе…ЁзҗғPCBдә§еҖјеҗҢжҜ”еўһй•ҝ5.8%иҮі736дәҝзҫҺе…ғгҖӮ

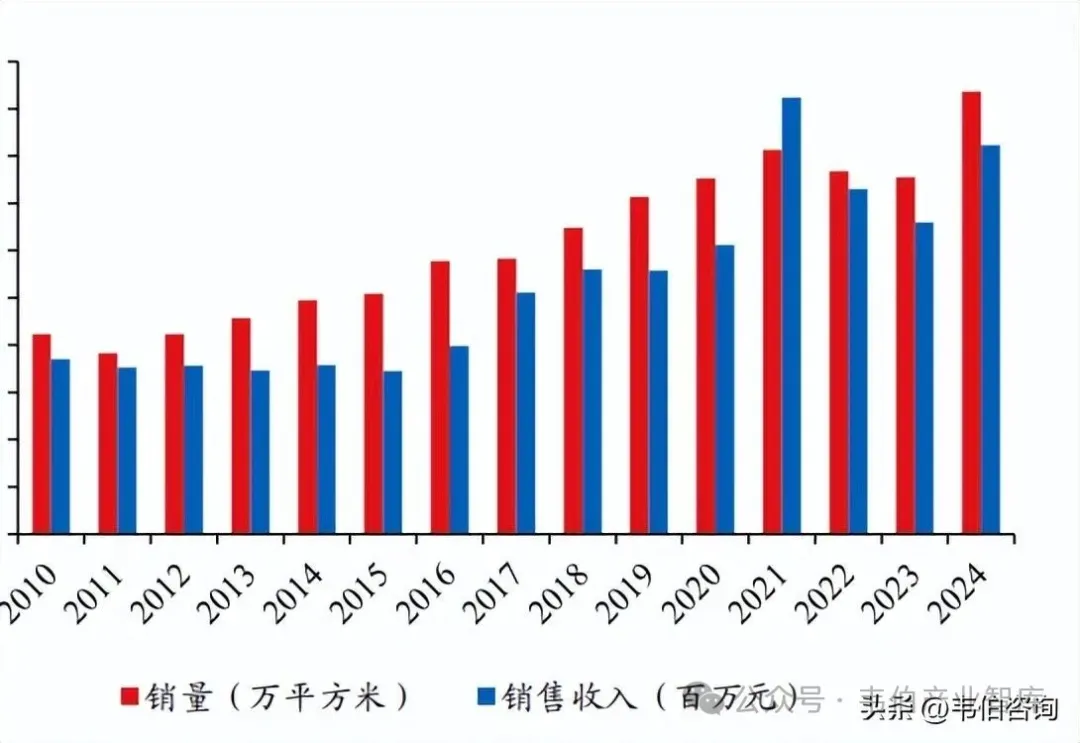

2010-2024е№ҙдёӯеӣҪиҰҶй“ңжқҝй”ҖйҮҸе’Ңй”Җ售收е…Ҙжғ…еҶө

дёүгҖҒAIжңҚеҠЎеҷЁ&дәӨжҚўжңәйңҖжұӮж—әзӣӣпјҢжҺЁеҠЁLow DkеёғйңҖжұӮеҝ«йҖҹеўһй•ҝ

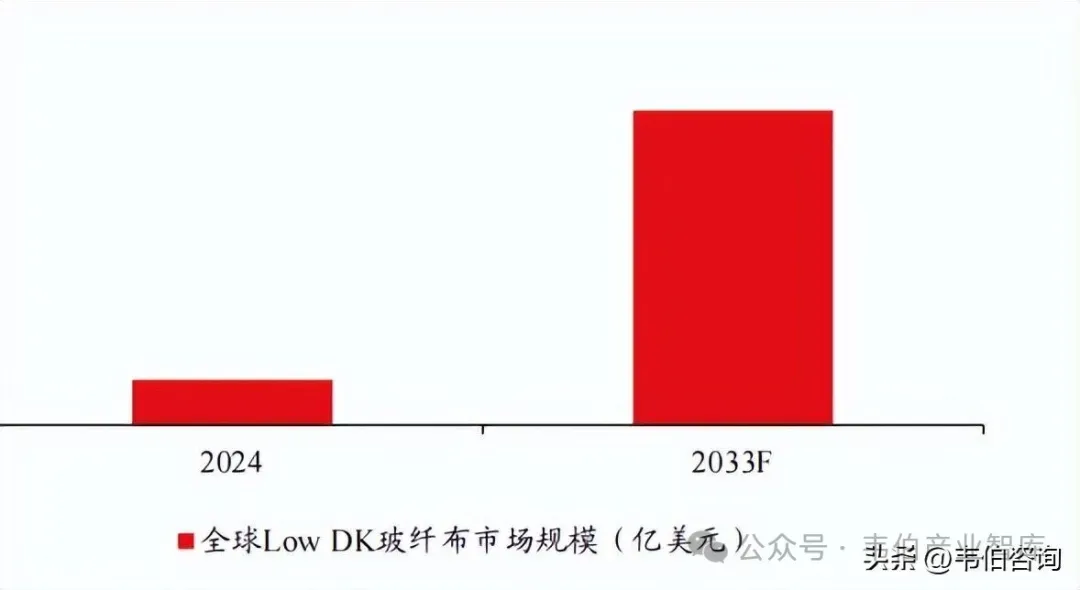

ж №жҚ®BusinessResearchInsightsж•°жҚ®пјҢ2024е№ҙе…ЁзҗғдҪҺд»Ӣз”өпјҲLowDkпјүзҺ»з’ғзәӨз»ҙеёӮеңә规模зәҰ2.8дәҝзҫҺе…ғпјҢйў„и®Ў2033е№ҙе°ҶеўһиҮі19.4дәҝзҫҺе…ғпјҢжңҹй—ҙCAGRй«ҳиҫҫ23.8%гҖӮ

е…ЁзҗғLow DkзҺ»зәӨеёғеёӮеңә规模

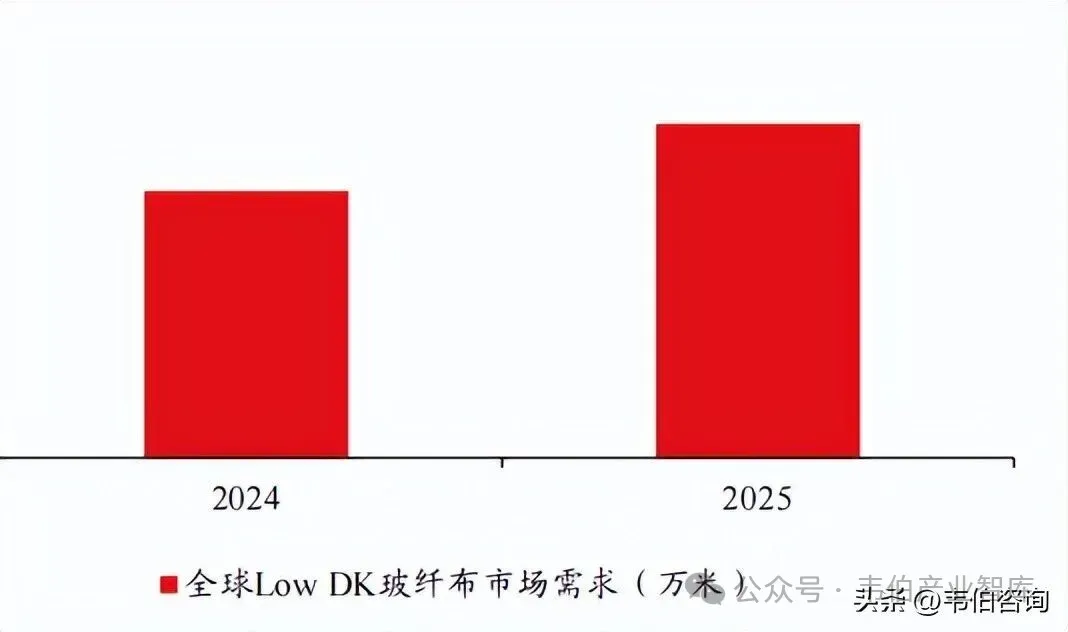

ж №жҚ®е®Ҹе’Ң科жҠҖжөӢз®—пјҢйў„и®Ў2024е№ҙе…ЁзҗғдҪҺд»Ӣз”өз”өеӯҗеёғеёӮеңәйңҖжұӮзәҰ8000дёҮзұіпјҢ2025е№ҙйў„и®Ўеўһй•ҝиҮі1дәҝзұігҖӮ

е…ЁзҗғLow DkзҺ»зәӨеёғйңҖжұӮйҮҸ

еӣӣгҖҒе…Ҳиҝӣе°ҒиЈ…еӨ§еҠҝжүҖи¶ӢпјҢеҹәжқҝжҖ§иғҪиҰҒжұӮжҸҗеҚҮпјҢLow CTEйҮҚиҰҒжҖ§ж—ҘзӣҠеҮёжҳҫ

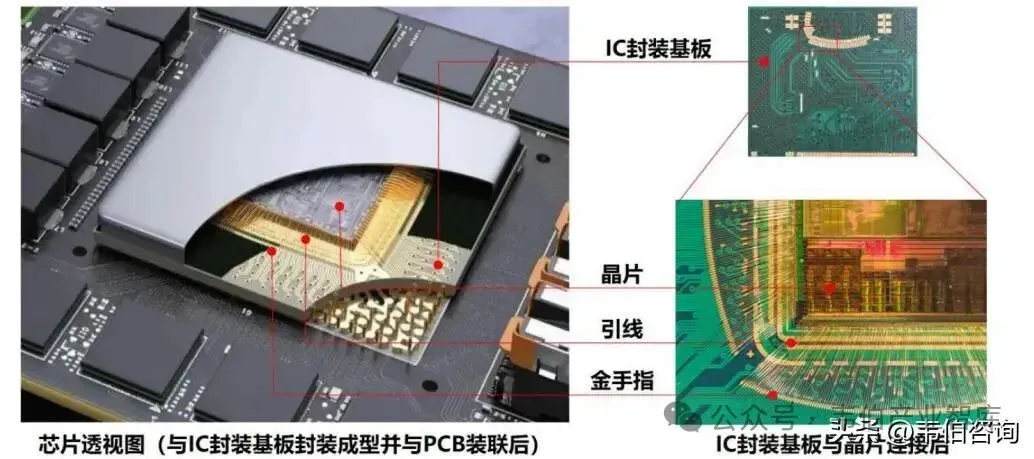

ICиҪҪжқҝжҳҜиҠҜзүҮе°ҒиЈ…зҺҜиҠӮзҡ„ж ёеҝғжқҗж–ҷпјҢиө·еҲ°жүҝдёҠеҗҜдёӢзҡ„дҪңз”ЁгҖӮICиҪҪжқҝе…·жңүй«ҳеҜҶеәҰгҖҒй«ҳзІҫеәҰгҖҒй«ҳжҖ§иғҪгҖҒе°ҸеһӢеҢ–еҸҠи–„еһӢеҢ–зӯүзү№зӮ№пјҢдёҺжҷ¶зүҮгҖҒеј•зәҝзӯүз»ҸиҝҮе°ҒиЈ…жөӢиҜ•еҗҺе…ұеҗҢз»„жҲҗиҠҜзүҮгҖӮ

ICе°ҒиЈ…еҹәжқҝдёҚд»…дёәиҠҜзүҮжҸҗдҫӣж”Ҝж’‘гҖҒж•Јзғӯе’ҢдҝқжҠӨдҪңз”ЁпјҢеҗҢж—¶еңЁиҠҜзүҮдёҺPCBд№Ӣй—ҙжҸҗдҫӣз”өеӯҗиҝһжҺҘпјҢиө·зқҖвҖңжүҝдёҠеҗҜдёӢвҖқзҡ„дҪңз”ЁпјҢз”ҡиҮіеҸҜеҹӢе…Ҙж— жәҗгҖҒжңүжәҗеҷЁд»¶д»Ҙе®һзҺ°дёҖе®ҡзі»з»ҹеҠҹиғҪгҖӮ

ICиҪҪжқҝжҳҜиҠҜзүҮе°ҒиЈ…зҺҜиҠӮж ёеҝғжқҗж–ҷ

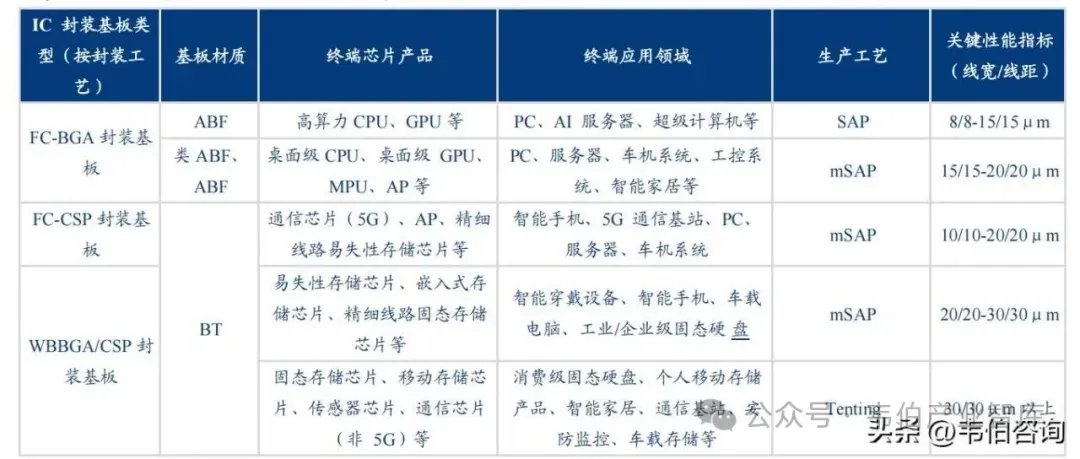

ICе°ҒиЈ…еҹәжқҝдё»иҰҒдҫқжқҗиҙЁеҲ’еҲҶдёәзЎ¬иҙЁгҖҒжҹ”жҖ§еҸҠйҷ¶з“·дёүеӨ§зұ»пјҢе…¶дёӯзЎ¬иҙЁеҹәжқҝеҚ жҚ®з»қеҜ№зҡ„дё»жөҒеёӮеңәд»ҪйўқгҖӮиҝӣдёҖжӯҘжҢүж ёеҝғж ‘и„Ӯжқҗж–ҷеҲҶзұ»пјҢзЎ¬иҙЁеҹәжқҝеҸҜз»ҶеҲҶдёәBTгҖҒABFеҸҠMISе°ҒиЈ…еҹәжқҝгҖӮ

зӣ®еүҚеёӮеңәд»ҘBTдёҺABFдёӨеӨ§иҪҪжқҝдёәдё»еҜјпјҢдёӨиҖ…еңЁдёӢжёёеә”з”Ёз«Ҝе‘ҲзҺ°жҳҫи‘—зҡ„е·®ејӮеҢ–еёғеұҖпјҡABFиҪҪжқҝпјҡеҮӯеҖҹй«ҳеёҰе®ҪдёҺй«ҳеёғзәҝеҜҶеәҰзҡ„дјҳеҠҝпјҢдё»иҰҒеә”з”ЁдәҺGPUгҖҒCPUзӯүй«ҳжҖ§иғҪи®Ўз®—(HPC)еҸҠAIиҠҜзүҮзҡ„е…ҲиҝӣеҲ¶зЁӢе°ҒиЈ…гҖӮ

BTиҪҪжқҝпјҡе…·еӨҮиҫғеҘҪзҡ„зЁіе®ҡжҖ§е’ҢжҖ§д»·жҜ”пјҢдё»иҰҒиҝҗз”ЁдәҺеӯҳеӮЁиҠҜзүҮеҸҠжіӣж¶Ҳиҙ№з”өеӯҗ(еҰӮе°„йў‘гҖҒдј ж„ҹеҷЁзӯү)йўҶеҹҹгҖӮ

ABFе’ҢBTиҪҪжқҝдё»иҰҒеә”з”ЁйўҶеҹҹ

зӣ® еҪ•

дёҖгҖҒиЎҢдёҡзӯ‘еә•еҸҚиҪ¬пјҡPCBвҖңйҡҗеҪўйӘЁжһ¶вҖқ,AIйҮҚеЎ‘дҫӣйңҖж јеұҖ

пјҲдёҖпјүз”өеӯҗеёғзі»иҰҶй“ңжқҝдёҺPCBзҡ„ж ёеҝғеҹәжқҗ

пјҲдәҢпјүеҺ»еә“е°ҫеЈ°еҸ еҠ AIжөӘжҪ®пјҢиЎҢдёҡејҖеҗҜж–°дёҖиҪ®жҷҜж°”е‘Ёжңҹ

дәҢгҖҒз®—еҠӣеҚҮзә§й©ұеҠЁжқҗж–ҷиҝӯд»ЈпјҢLow Dk/Low CTEйңҖжұӮй«ҳйҖҹеўһй•ҝ

пјҲдёҖпјүAIжңҚеҠЎеҷЁ&дәӨжҚўжңәжё—йҖҸеҠ йҖҹпјҢLow Dkдә§е“ҒйңҖжұӮж—әзӣӣ

пјҲдәҢпјүе…Ҳиҝӣе°ҒиЈ…еӨ§еҠҝжүҖи¶ӢпјҢеҹәжқҝжҖ§иғҪиҰҒжұӮжҸҗеҚҮпјҢLow CTEйҮҚиҰҒжҖ§ж—ҘзӣҠеҮёжҳҫ

пјҲдёүпјүжө·еӨ–еӨ§еҺӮжү©дә§зӣёеҜ№и°Ёж…ҺпјҢеӣҪдә§еҺӮе•ҶжңүжңӣжүҝжҺҘй«ҳз«ҜеӨ–жәўи®ўеҚ•

дёүгҖҒй«ҳз«Ҝдә§иғҪжҢӨе…‘пјҢз»“жһ„жҖ§й”ҷй…ҚжҺЁеҠЁеҹәжң¬йқўе…Ёйқўж”№е–„

пјҲдёҖпјүй«ҳз«Ҝз”өеӯҗеёғйңҖжұӮж—әзӣӣпјҢеӨҙйғЁеҺӮе•ҶиҪ¬дә§еҠ еү§жҷ®йҖҡдә§иғҪ收缩

пјҲдәҢпјүдҫӣйңҖвҖңеүӘеҲҖе·®вҖқжҢҒз»ӯжү©еӨ§пјҢдә§е“Ғд»·ж јдёӯжһўжңүжңӣиҝӣдёҖжӯҘдёҠиЎҢ

жқҘжәҗпјҡеҚҺеҲӣиҜҒеҲёпјӣйңҖиҰҒжҠҘе‘Ҡе…Ёж–ҮеҸҜиҒ”зі»е®ўжңҚгҖӮ

гҖҗе…ҚиҙЈеЈ°жҳҺгҖ‘жң¬ж–ҮиҪ¬иҪҪиҮӘзҪ‘з»ңпјҢеҶ…е®№зүҲжқғеҪ’еҺҹдҪңиҖ…жүҖжңүгҖӮеҰӮжңүдҫөзҠҜжӮЁзҡ„жқғзӣҠпјҢиҜ·еҸҠж—¶дёҺжҲ‘们иҒ”зі»пјҢжҲ‘们е°ҶдәҺ第дёҖж—¶й—ҙеҚҸе•ҶзүҲжқғй—®йўҳжҲ–еҲ йҷӨеҶ…е®№гҖӮеҶ…е®№дёәдҪңиҖ…дёӘдәәи§ӮзӮ№пјҢдёҚд»ЈиЎЁжң¬е…¬дј—еҸ·з«Ӣеңәе’ҢеҜ№е…¶зңҹе®һжҖ§иҙҹиҙЈгҖӮ

е•ҶеҠЎеҗҲдҪңеҸҠе№ҝе‘ҠжҠ•ж”ҫиҒ”зі»ж–№ејҸпјҡ

иҒ”зі»дәәпјҡеҲҳиҖҒеёҲ

жүӢжңәпјҡ14776264685

йӮ®д»¶пјҡWBZX2019@163.com