2026е№ҙдёҖеӯЈеәҰеӨ§ж№ҫеҢәз ӮзҹіеёӮеңәеҲҶжһҗжҠҘе‘Ҡ

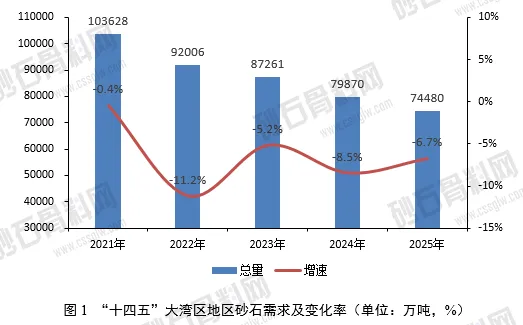

зӮ№еҮ»дёҠж–№гҖҗз Ӯзҹіж•°жҚ®дёӯеҝғгҖ‘пјҢе…іжіЁжҲ‘们дјҙйҡҸвҖңеҚҒеӣӣдә”вҖқ收е®ҳд№Ӣе№ҙзҡ„帷幕жӯЈејҸиҗҪдёӢпјҢеӨ§ж№ҫеҢәе»әи®ҫе·ІжӯҘе…ҘвҖңеҚҒдә”дә”вҖқ规еҲ’и“„еҠҝеҫ…еҸ‘зҡ„ж–°йҳ¶ж®өгҖӮжң¬жҠҘе‘Ҡз«Ӣи¶ідәҺжӯӨпјҢеҜ№2026е№ҙдёҖеӯЈеәҰиҜҘең°еҢәз ӮзҹіеёӮеңәиҝӣиЎҢз®ҖиҰҒеҲҶжһҗпјҢеҠӣжұӮдёәз ӮзҹіиЎҢдёҡдёҠдёӢжёёдјҒдёҡеҸҠд»ҺдёҡиҖ…жҸҗдҫӣиҫғдёәе…Ёйқўзҡ„дҫӣйңҖж јеұҖгҖҒд»·ж јиө°еҠҝеҸҠе…ій”®еёӮеңәдҝЎжҒҜгҖӮ第дёҖйғЁеҲҶпјҡеӨ§ж№ҫеҢәең°еҢәз ӮзҹійңҖжұӮ

вҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢеӨ§ж№ҫеҢәз ӮзҹіжҖ»йңҖжұӮйҮҸд»Һ2021е№ҙзҡ„10.36дәҝеҗЁжҢҒз»ӯдёӢж»‘иҮі2025е№ҙзҡ„7.45дәҝеҗЁпјҢзҙҜи®ЎйҷҚе№…иҫҫ28%гҖӮд№қеёӮеқҮе‘ҲзҺ°иҙҹеўһй•ҝпјҢйҷҚе№…д»ӢдәҺ22%вҖ”34%д№Ӣй—ҙгҖӮд»ҺеӨҙйғЁж јеұҖзңӢпјҢж·ұеңігҖҒе№ҝе·һдёӨеёӮеҗҲи®ЎеҚ жҜ”зЁіе®ҡеңЁ58%вҖ”59%пјҢе°Ҫз®ЎдёӨеёӮз»қеҜ№йҮҸе·Іжҳҫи‘—иҗҺзј©пјҢдҪҶдҫқж—§жҳҜеӨ§ж№ҫеҢәйңҖжұӮдё»еҠӣгҖӮж•ҙдҪ“иҖҢиЁҖпјҢеӨ§ж№ҫеҢәз ӮзҹіеёӮеңәе·ІеҪ»еә•иҪ¬е…ҘвҖңеӯҳйҮҸ收缩дёҺз»“жһ„и°ғж•ҙвҖқйҳ¶ж®өгҖӮ

第дәҢйғЁеҲҶпјҡеӨ§ж№ҫеҢәең°еҢәз Ӯзҹідҫӣеә”йҮҸ

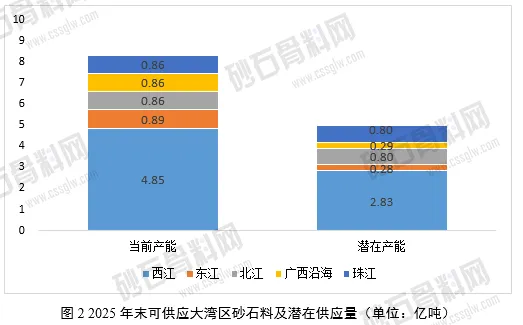

2025е№ҙжң«еҸҜдҫӣеә”еӨ§ж№ҫеҢәз Ӯзҹізҡ„еҪ“еүҚжҖ»дә§иғҪзәҰдёә8.32дәҝеҗЁпјҢиҖҢеҗҢе№ҙеӨ§ж№ҫеҢәз ӮзҹіжҖ»йңҖжұӮйҮҸд»…дёә7.45дәҝеҗЁпјҢеҪ“еүҚдҫӣеӨ§дәҺжұӮзҡ„ж јеұҖ已然еҪўжҲҗгҖӮеҲҶеҢәеҹҹзңӢпјҢиҘҝжұҹ йҖҡйҒ“еҪ“еүҚдә§иғҪй«ҳиҫҫ4.85дәҝеҗЁпјҢжҳҜеӨ§ж№ҫеҢәз Ӯзҹідҫӣз»ҷзҡ„з»қеҜ№дё»еҠӣпјӣдёңжұҹгҖҒеҢ—жұҹгҖҒе№ҝиҘҝжІҝжө·еҸҠзҸ жұҹйҖҡйҒ“еҪ“еүҚдә§иғҪеқҮеңЁ0.86-0.89дәҝеҗЁе·ҰеҸіпјҢдҪ“йҮҸзӣёеҜ№еқҮиЎЎгҖӮ......пјҢж¬ІзҹҘжӣҙеӨҡеҶ…е®№пјҢеҸҜзӮ№еҮ»вҖңйҳ…иҜ»еҺҹж–ҮвҖқжҹҘзңӢвҶ“вҶ“вҶ“