2025е№ҙжҲ‘еӣҪз»ҸжөҺеңЁеӨ–йғЁзҺҜеўғеҠЁиҚЎпјҢеӣҪеҶ…йңҖжұӮеҒҸејұзҡ„еҪұе“ҚдёӢпјҢдҫқйқ дёӯеӨ®зҡ„е…ЁеұҖз»ҹзӯ№пјҢз»ҸжөҺиҝҗиЎҢзЁідёӯжңүиҝӣпјҢе……еҲҶеұ•зҺ°еҮәдәҶеҹәзЎҖзЁігҖҒдјҳеҠҝеӨҡгҖҒйҹ§жҖ§ејәгҖҒжҪңиғҪеӨ§зҡ„зү№зӮ№пјҢйЎәеҲ©е®һзҺ°GDPеўһй•ҝ5%зҡ„йў„жңҹзӣ®ж ҮпјҢвҖңеҚҒеӣӣдә”вҖқи®ЎеҲ’иғңеҲ©ж”¶е®ҳгҖӮдҪҶйҡҸзқҖж–°ж—§еҠЁиғҪиҪ¬жҚўзҡ„жӯҘдјҗеҠ еҝ«пјҢжҲҝең°дә§и°ғж•ҙж»һеҗҺгҖҒйғЁеҲҶдј з»ҹиЎҢдёҡиҪ¬еһӢйҳөз—ӣзҡ„й—®йўҳд№ҹиҝӣдёҖжӯҘеҮёжҳҫгҖӮ

д»Һе…Ёе№ҙе®Ҹи§Ӯж•°жҚ®зңӢпјҡе…ЁеӣҪ规дёҠдјҒдёҡе·ҘдёҡеўһеҠ еҖјеҗҢжҜ”еўһй•ҝ5.9%пјҢеўһйҖҹиҫғ2024е№ҙеҠ еҝ«0.1дёӘзҷҫеҲҶзӮ№пјҢиҗҘ收еҗҢжҜ”еўһй•ҝ1.1%пјҲиҫғ1-11жңҲд»ҪеўһйҖҹдёӢйҷҚ0.3%пјүпјҢеҲ©ж¶ҰжҖ»йўқеҗҢжҜ”еўһй•ҝ0.6%пјҲиҫғ1-11жңҲд»Ҫ收зӘ„2.1%пјүпјӣеӣәе®ҡиө„дә§жҠ•иө„еҗҢжҜ”дёӢйҷҚ3.8%пјҢеўһйҖҹиҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ5.4дёӘзҷҫеҲҶзӮ№пјҢе…¶дёӯеҲ¶йҖ дёҡжҠ•иө„еўһй•ҝ0.6%пјҢеҹәзЎҖи®ҫж–ҪжҠ•иө„дёӢйҷҚ2.2%пјҢжүЈйҷӨжҲҝең°дә§ејҖеҸ‘жҠ•иө„еҗҺпјҢж•ҙдҪ“дёӢйҷҚ0.5%пјӣеңЁд»Ҙж—§жҚўж–°гҖҒж–°иғҪжәҗиЎҘиҙҙзӯүж”ҝзӯ–зҡ„еёҰеҠЁдёӢпјҢзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқзӘҒз ҙ50дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.7%пјӣеұ…ж°‘ж¶Ҳиҙ№д»·ж јжҢҮж•°пјҲCPIпјүдёҺдёҠе№ҙжҢҒе№іпјҢе·Ҙдёҡз”ҹдә§иҖ…еҮәеҺӮд»·ж јжҢҮж•°пјҲPPIпјүеҗҢжҜ”дёӢйҷҚ1.2%пјҢдәҢиҖ…еүӘеҲҖ差收зӘ„пјҢе·ҘдёҡдјҒдёҡеҲ©ж¶ҰйҖҗжӯҘж”№е–„пјҢйҖҡзј©еҺӢеҠӣдёӢйҷҚпјӣеӣҪеҶ…еҲ¶йҖ дёҡйҮҮиҙӯз»ҸзҗҶжҢҮж•°пјҲPMIпјүд»…дёүдёӘжңҲеӨ„еңЁ50%д»ҘдёҠпјҢе…Ёе№ҙеқҮеҖјдёә49.6%пјҢж•ҙдҪ“еӨ„дәҺ收缩еҢәй—ҙпјҢдјҒдёҡжҷҜж°”ж°ҙе№ідёҚи¶ігҖӮ

е…·дҪ“еҲ°дёӢжёёиЎҢдёҡдёӯпјҡжҲҝең°дә§ејҖеҸ‘жҠ•иө„еҗҢжҜ”дёӢйҷҚ17.2%пјҢж–Ҫе·Ҙйқўз§ҜеҗҢжҜ”дёӢйҷҚ10%пјӣзІ—й’ўдә§йҮҸ9.6дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ4.4%пјӣж°ҙжіҘдә§йҮҸ15.82дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ5.8%пјӣеҚҒз§ҚжңүиүІйҮ‘еұһдә§йҮҸ7863.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.2%пјӣе№іжқҝзҺ»з’ғдә§йҮҸ9.56дәҝйҮҚйҮҸз®ұпјҢеҗҢжҜ”дёӢйҷҚ4.1%пјӣжұҪиҪҰдә§йҮҸ3189.7дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ11.5%пјӣе…ЁеӣҪйҖ иҲ№е®Ңе·ҘйҮҸ4892дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝ18.2%пјӣжңәеәҠе·Ҙе…·иЎҢдёҡе®ҢжҲҗиҗҘ收10571дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ1.6%гҖӮ

дёҖгҖҒиЎҢдёҡеҹәжң¬жғ…еҶөеҲҶжһҗ

зЈЁж–ҷзЈЁе…·дҪңдёәеҲ¶йҖ дёҡзҡ„еҹәзЎҖиЎҢдёҡпјҢдәҰйҡҸе®Ҹи§Ӯз»ҸжөҺе‘ҲзҺ°еҮәвҖңйЎ¶еҺӢеүҚиЎҢгҖҒжңәйҒҮдёҺжҢ‘жҲҳ并еӯҳвҖқ зҡ„еҸ‘еұ•жҖҒеҠҝпјҢж—ўеұ•зҺ°еҮәдәҶдә§дёҡеҚҮзә§гҖҒеҲӣж–°зӘҒз ҙзҡ„з§ҜжһҒеҸ‘еұ•жҖҒеҠҝпјҢд№ҹйқўдёҙзқҖеҶ…йңҖдёҚи¶ігҖҒз«һдәүеҠ еү§гҖҒдә§дёҡй“ҫеҚҸеҗҢд№ҸеҠӣзӯүзӘҒеҮәй—®йўҳгҖӮ

1гҖҒеҗ„зұ»дё»иҰҒдә§е“Ғдә§йҮҸеҸҠд»·ж ј

ж №жҚ®еҚҸдјҡдёҚе®Ңе…Ёз»ҹи®ЎпјҢ2025е№ҙпјҡ

жЈ•еҲҡзҺүдә§йҮҸзәҰ100дёҮеҗЁпјҢеҗҢжҜ”дёҠеҚҮ13%пјҢе…¶дёӯжІіеҚ—44дёҮеҗЁпјҢиҙөе·һ23дёҮеҗЁпјҢеұұиҘҝ14дёҮеҗЁпјҢйҮҚеәҶ15дёҮеҗЁпјҢе№ҝиҘҝ4дёҮеҗЁгҖӮ

е№іеқҮд»·ж јж–№йқўпјҢжЈ•еҲҡзҺүеқ—4500-4700е…ғ/еҗЁпјҢж®өз Ӯ5000-5200е…ғ/еҗЁпјҢзІ’еәҰз ӮзІ—еҸ·5500-5700е…ғ/еҗЁгҖӮ

зҷҪеҲҡзҺүдә§йҮҸзәҰ101дёҮеҗЁпјҢеҗҢжҜ”дёҠеҚҮ21%пјҢе…¶дёӯжІіеҚ—59дёҮеҗЁпјҢеұұдёң42дёҮеҗЁгҖӮ

е№іеқҮд»·ж јж–№йқўпјҢзҷҪеҲҡзҺүеқ—4300-4500е…ғ/еҗЁпјҢж®өз Ӯ5000-5200е…ғ/еҗЁпјҢзІ’еәҰз Ӯ5400-5600е…ғ/еҗЁгҖӮ

й»‘зўіеҢ–зЎ…дә§йҮҸзәҰ98дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ3.9%гҖӮе…¶дёӯз”ҳиӮғең°еҢә57дёҮеҗЁпјҢе®ҒеӨҸең°еҢә35дёҮеҗЁпјҢеҶ…и’ҷеҸҠж№–еҢ—6дёҮеҗЁгҖӮ

е№іеқҮд»·ж јж–№йқўпјҢдёҖзә§еқ—5600-5800е…ғ/еҗЁпјҢдәҢзә§еқ—4500-4800е…ғ/еҗЁпјҢж®өз Ӯ7100-7400е…ғ/еҗЁпјҢзІ’еәҰз ӮзІ—еҸ·8000-8300е…ғ/еҗЁпјҢз»ҶеҸ·8200-8500е…ғ/еҗЁгҖӮ

з»ҝзўіеҢ–зЎ…дә§йҮҸзәҰ8.4дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ10%пјҢе…¶дёӯж–°з–Ҷ5.5дёҮеҗЁгҖҒеӣӣе·қгҖҒеҶ…и’ҷеҸӨеҸҠз”ҳиӮғ2.9дёҮеҗЁгҖӮ

е№іеқҮд»·ж јж–№йқўпјҢеҺҹеқ—10000-11000е…ғ/еҗЁпјҢзІ’еәҰз Ӯ13000-14000е…ғ/еҗЁпјҢеҫ®зІү20000-23000е…ғ/еҗЁгҖӮ

ж ‘и„ӮзЈЁе…·дә§йҮҸзәҰ83дёҮеҗЁпјҢеҗҢжҜ”дёҠеҚҮ13%пјҢйҷ¶з“·зЈЁе…·дә§йҮҸзәҰ16дёҮеҗЁпјҢеҗҢжҜ”жҢҒе№ігҖӮ

д»·ж јж–№йқўпјҡж ‘и„ӮзЈЁе…·д»·ж јиҫғ2024е№ҙе°Ҹе№…дёӢйҷҚпјҢйҷ¶з“·зЈЁе…·еҲҷеҹәжң¬жҢҒе№ігҖӮ

жӯӨеӨ–пјҢеҚҸдјҡиҝҳз»ҹи®ЎдәҶеҺ»е№ҙеӣҪеҶ…йғЁеҲҶйҷ¶з“·еҲҡзҺүгҖҒй”ҶеҲҡзҺүеҸҠеҚ•жҷ¶еҲҡзҺүдјҒдёҡзҡ„жғ…еҶөпјҢ八家йҷ¶з“·еҲҡзҺүдјҒдёҡжҖ»дә§йҮҸ10400еҗЁпјҢй”Җе”®еқҮд»·еңЁ5-6дёҮе…ғ/еҗЁпјӣдёғ家й”ҶеҲҡзҺүдјҒдёҡжҖ»дә§йҮҸ16100еҗЁпјҢ25й”ҶеқҮд»·еңЁ2.5дёҮе…ғ/еҗЁе·ҰеҸіпјҢ40й”ҶеқҮд»·еңЁ3.1дёҮе…ғ/еҗЁе·ҰеҸіпјӣеӣӣ家еҚ•жҷ¶еҲҡзҺүдјҒдёҡжҖ»дә§йҮҸ7300еҗЁпјҢеқҮд»·еңЁ10000-13000е…ғ/еҗЁгҖӮ

жҖ»дҪ“иҖҢиЁҖпјҢиҷҪ然еҗ„зұ»дә§е“Ғзҡ„еҚҮйҷҚеҸҳеҢ–дёҚдёҖпјҢдҪҶжңүдёӨдёӘи¶ӢеҠҝжҜ”иҫғжҳҺжҳҫпјҢдёҖжҳҜдә§йҮҸдёҠеҚҮзҡ„е“Ғзұ»пјҢж–°еўһдә§иғҪйғҪжҜ”иҫғеӨҡпјҢд»ҘзҷҪеҲҡзҺүдёәдҫӢпјҢеҺҹе…ҲеҶ¶зӮјзӮүд»Ҙ3150KVAе’Ң5000KVAдёәдё»пјҢиҖҢиҝ‘дёӨе№ҙеҮәзҺ°дәҶ8000KVAгҖҒ10000KVAд№ғиҮі15000KVAзҡ„и¶…еӨ§зӮүеһӢпјҢдёҖ家дјҒдёҡзҡ„ж–°еўһдә§иғҪе°ұиғҪиҫҫеҲ°10дёҮеҗЁд»ҘдёҠпјҢиҝҷеңЁе…ӯдёғе№ҙеүҚжҳҜдёҚеҸҜжғіиұЎзҡ„дәӢжғ…пјӣдәҢжҳҜдә§е“Ғд»·ж јиҫғ2024е№ҙеҹәжң¬дёҠйғҪжҳҜдёӢйҷҚи¶ӢеҠҝпјҢиҝҷйҮҢйқўеӣә然жңүжҲҗжң¬жіўеҠЁзҡ„еҪұе“ҚпјҢдҪҶжңҖдё»иҰҒзҡ„иҝҳжҳҜдә§иғҪиҝҮеү©гҖҒдҫӣеӨ§дәҺжұӮеҜјиҮҙдјҒдёҡзјәд№Ҹи®®д»·жқғгҖӮ

2гҖҒдё»иҰҒдјҒдёҡз»ҸжөҺжҢҮж Ү

2025е№ҙпјҢеҚҸдјҡз»ҹи®ЎдәҶ120家йҮҚзӮ№дјҡе‘ҳдјҒдёҡзҡ„з»ҸжөҺиҝҗиЎҢж•°жҚ®пјҡ

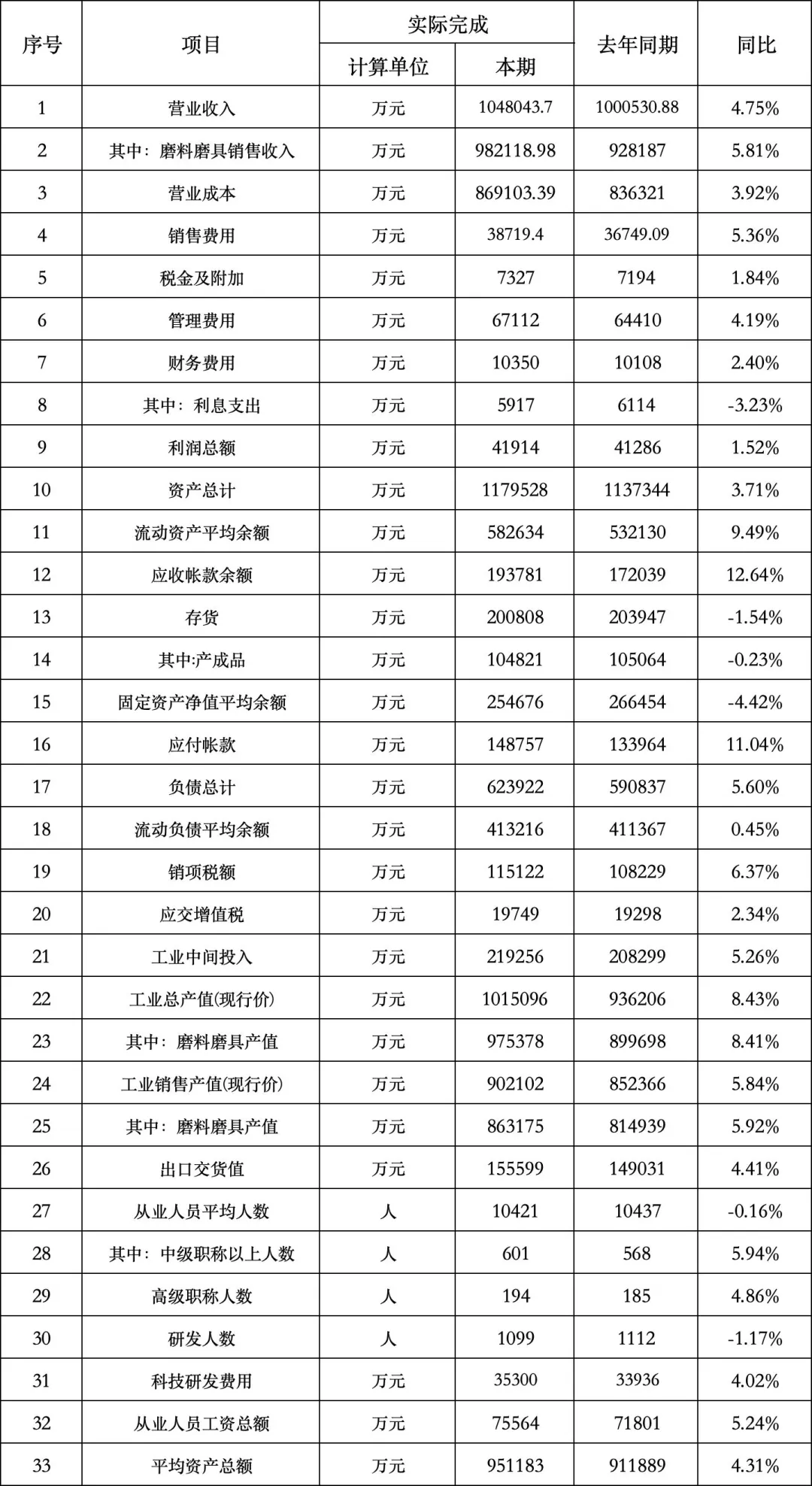

иЎЁдёҖ120家иЎҢдёҡйҮҚзӮ№дјҡе‘ҳдјҒдёҡз»ҸжөҺж•°жҚ®жұҮжҖ»иЎЁ

иЎЁдёӯеҸҜи§ҒпјҢ2025е№ҙйҮҚзӮ№дјҒдёҡжҖ»иҗҘ收104.8дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ4.75%пјҢе…¶дёӯдё»иҗҘдә§е“Ғй”Җ售收е…Ҙ98.21дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ5.81%пјӣе®һзҺ°еҲ©ж¶Ұ4.19дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ1.52%пјӣзЈЁж–ҷзЈЁе…·жҖ»дә§еҖје’Ңй”Җе”®дә§еҖјеҲҶеҲ«е®ҢжҲҗ97.54дәҝе…ғе’Ң86.32дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ8.41%е’Ң5.92%пјӣеңЁжҲҗжң¬/ж”ҜеҮәж–№йқўпјҡиҗҘдёҡжҲҗжң¬еҗҢжҜ”дёҠеҚҮ3.92%пјҢиҙҹеҖәеҗҢжҜ”дёҠеҚҮ5.6%пјҢеә”收иҙҰж¬ҫдҪҷйўқеҗҢжҜ”дёҠеҚҮ12.64%пјҢеә”д»ҳиҙҰж¬ҫеҗҢжҜ”дёҠеҚҮ11.04%пјҢз ”еҸ‘жҠ•е…ҘеҗҢжҜ”дёҠеҚҮ4.02%пјҢе·Ҙиө„жҖ»йўқеҗҢжҜ”дёҠеҚҮ5.2%гҖӮ

д»Һдә§е“Ғй”Җ售收е…Ҙе’ҢеҲ©ж¶ҰдёҠзңӢпјҡ收е…ҘеҗҢжҜ”дёҠеҚҮзҡ„дјҒдёҡжңү74家пјҢдёӢйҷҚ46家пјӣеҲ©ж¶ҰеҗҢжҜ”дёҠеҚҮзҡ„дјҒдёҡжңү60家пјҢдёӢйҷҚ60家пјҢе…¶дёӯдәҸжҚҹ15家гҖӮ

д»ҺиЎҢдёҡзұ»еҲ«дёҠзңӢпјҡзЈЁж–ҷдјҒдёҡ66家пјҢе®ҢжҲҗй”Җ售收е…Ҙ67.97дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ7.59%пјҢе®һзҺ°еҲ©ж¶Ұ1.93дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ8.05%пјҢеҲ©ж¶ҰеҗҢжҜ”дёҠеҚҮзҡ„дјҒдёҡ29家пјҢдёӢйҷҚ38家пјҢе…¶дёӯ11家дәҸжҚҹпјӣзЈЁе…·дјҒдёҡ48家пјҢе®ҢжҲҗй”Җ售收е…ҘжҖ»и®Ў38дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ1.34%пјҢе®һзҺ°зӣҲеҲ©2.32дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.06%пјҢеҲ©ж¶ҰеҗҢжҜ”дёҠеҚҮзҡ„дјҒдёҡ28家пјҢдёӢйҷҚ20家пјҢе…¶дёӯ4家дәҸжҚҹпјӣи®ҫеӨҮгҖҒиҫ…ж–ҷгҖҒз»“еҗҲеүӮзӯүе…¶д»–зӣёе…ідјҒдёҡ6家пјҢеҲ©ж¶ҰдёҠеҚҮзҡ„3家пјҢдёӢйҷҚ3家гҖӮ

жҢүиҗҘ收规模зңӢпјҡиҗҘ收еңЁ1дәҝе…ғд»ҘдёҠзҡ„дјҒдёҡ43家пјҢдё»иҗҘдёҡеҠЎж”¶е…Ҙе…ұ72.5дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ7.22%пјҢе®һзҺ°еҲ©ж¶Ұ3.09дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ1%пјӣиҗҘ收еңЁ2000дёҮе…ғеҲ°1дәҝе…ғзҡ„дјҒдёҡ63家пјҢдё»иҗҘдёҡеҠЎж”¶е…Ҙе…ұ23.45дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ3.35%пјҢе®һзҺ°еҲ©ж¶Ұ1.06дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ3.92%пјӣиҗҘ收еңЁ2000дёҮд»ҘдёӢзҡ„дјҒдёҡ14家пјҢдё»иҗҘдёҡеҠЎж”¶е…Ҙе…ұ2.26дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ9.6%пјҢе®һзҺ°еҲ©ж¶Ұ405дёҮе…ғпјҢеҗҢжҜ”дёӢйҷҚ16.5%гҖӮ

дә§й”Җеӯҳж–№йқўпјҡ

иЎЁдәҢ2025йҮҚзӮ№дјҡе‘ҳдјҒдёҡдә§гҖҒй”ҖгҖҒеӯҳжұҮжҖ»иЎЁ

зұ»еһӢ | е®һзү©йҮҸпјҲдёҮеҗЁпјү | д»·еҖјйҮҸпјҲдәҝе…ғпјү |

е№ҙеҲқеә“еӯҳйҮҸ | 46.58 | 30.06 |

е…Ёе№ҙзҙҜ计收е…ҘйҮҸ | 150.83 | 105.85 |

е…Ёе№ҙзҙҜи®Ўй”Җе”®йҮҸ | 156.42 | 105.57 |

е…Ёе№ҙзҙҜи®Ўеә“еӯҳйҮҸ | 40.88 | 29.36 |

иЎЁдәҢеҸҜи§ҒпјҢ2025е№ҙйҮҚзӮ№дјҒдёҡеә“еӯҳйҮҸеҗҢжҜ”дёӢйҷҚ12.24%пјҢиҜҙжҳҺеӨ§е®¶йғҪеңЁз§ҜжһҒеҺ»еә“еӯҳгҖҒзӣҳжҙ»иө„дә§пјҢдҪҶ40дёҮеҗЁзҡ„еә“еӯҳиҮіе°‘йңҖиҰҒдёҖдёӘеӯЈеәҰжүҚиғҪж¶ҲеҢ–жҺүпјҢдјҒдёҡеңЁз”ҹдә§и§„еҲ’ж–№йқўд»ҚйңҖжіЁж„ҸгҖӮ

жҖ»дҪ“иҖҢиЁҖпјҢйҮҚзӮ№дјҒдёҡжҠҘиЎЁеңЁиҗҘ收жҖ»йўқдёҺеҲ©ж¶ҰеқҮеҗҢжҜ”дёҠеҚҮзҡ„еҹәзЎҖдёҠпјҢе‘ҲзҺ°еҮәдёүдёӘи¶ӢеҠҝпјҢдёҖжҳҜиҗҘ收еҗҢжҜ”еўһй•ҝдҪҶеҲ©ж¶ҰдёҚеҸҠйў„жңҹпјҢеҺ»е№ҙдјҒдёҡжҖ»дҪ“зҡ„дё»иҗҘдёҡеҠЎж”¶е…ҘеўһйҖҹиҫҫ5.81%пјҢиҖҢеҲ©ж¶ҰеўһйҖҹд»…жңү1.52%пјҢеҗҢж—¶пјҢжҠҘиЎЁдёӯиҗҘ收еўһй•ҝзҡ„дјҒдёҡеҚ жҜ”62%пјҢиҖҢеҲ©ж¶Ұеўһй•ҝзҡ„дјҒдёҡд»…жңү50%пјҢиҝҷд№ҹиҜҙжҳҺдәҶеҺ»е№ҙиЎҢдёҡеӯҳеңЁвҖңиҷҡзҒ«ж—әвҖқзҡ„жғ…еҶөпјҢеҚідјҒдёҡзҡ„й”ҖйҮҸиҝҳдёҚй”ҷпјҢдҪҶ收зӣҠеҚҙдёҚе°ҪеҰӮдәәж„ҸпјӣдәҢжҳҜзЈЁж–ҷдјҒдёҡжҖ»дҪ“иЎЁзҺ°еҘҪдәҺзЈЁе…·дјҒдёҡпјҢзЈЁж–ҷдјҒдёҡе®һзҺ°дәҶиҗҘ收е’ҢеҲ©ж¶Ұзҡ„еҸҢеўһй•ҝпјҢиҖҢзЈЁе…·дјҒдёҡеңЁиҗҘ收еҫ®еўһзҡ„жғ…еҶөдёӢпјҢеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚпјҢиҝҷйҮҢйқўдё»иҰҒжҳҜзЈЁж–ҷзҡ„йқһзЈЁеүҠз”ЁйҖ”ж–№йқўйңҖжұӮйҮҸдёҠеҚҮпјҢеҜ№зЈЁж–ҷдјҒдёҡзҡ„з»ҸиҗҘиө·еҲ°дәҶдёҖе®ҡзҡ„ж”Ҝж’‘дҪңз”ЁгҖӮдёүжҳҜиЎҢдёҡдёӨжһҒеҲҶеҢ–и¶ӢеҠҝжҳҺжҳҫпјҢеӨҙйғЁдјҒдёҡиҗҘ收еўһйҖҹжҳҫи‘—й«ҳдәҺе°Ҹеҫ®дјҒдёҡпјҢдё”дҝқжҢҒдәҶеҲ©ж¶Ұеўһй•ҝпјҢдҪҚдәҺдёӯй—ҙдҪҚзҪ®зҡ„дјҒдёҡж—ўжңүиғҪеҠӣдёҺеӨҙйғЁдјҒдёҡжӢјиҙЁйҮҸе’Ңд»·ж јпјҢд№ҹе…је…·дәҶдёҖе®ҡзҡ„еёӮеңәзҒөжҙ»жҖ§пјҢеңЁиҗҘ收еўһй•ҝзҡ„еҗҢж—¶д№ҹдҝқжҢҒдәҶиҫғеҘҪзҡ„еҲ©ж¶ҰзҺҮпјҢиҖҢ2000дёҮд»ҘдёӢзҡ„е°Ҹеҫ®дјҒдёҡпјҢиҗҘ收е’ҢеҲ©ж¶Ұзҡ„и·Ңе№…еқҮиҫғеӨ§пјҢеҺӢеҠӣжҳҺжҳҫгҖӮ

3гҖҒиҝӣеҮәеҸЈжғ…еҶө

2025В е№ҙжҲ‘еӣҪиҙ§зү©иҙёжҳ“иҝӣеҮәеҸЈжҖ»еҖјВ 45.47В дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.8%пјҢиҝһз»ӯВ 9В е№ҙе®һзҺ°еўһй•ҝпјҢе…¶дёӯеҮәеҸЈВ 26.99В дёҮдәҝе…ғпјҢеўһй•ҝВ 6.1%пјӣиҝӣеҸЈВ 18.48В дёҮдәҝе…ғпјҢеўһй•ҝВ 0.5%пјҢиҙёжҳ“йЎәе·®В 8.51В дёҮдәҝе…ғпјҢжү©еӨ§В 16.3%гҖӮж°‘иҗҘдјҒдёҡиҝӣеҮәеҸЈеўһй•ҝВ 7.1%пјҢеҚ жҜ”В 57.3%пјҢиҫғдёҠе№ҙжҸҗй«ҳВ 1.8В дёӘзҷҫеҲҶзӮ№пјҢжҲҗдёәеӨ–иҙёеўһй•ҝ第дёҖеҠЁеҠӣгҖӮ

дҪҶе…·дҪ“еҲ°зЈЁж–ҷзЈЁе…·иЎҢдёҡпјҢеҗ„зұ»дә§е“ҒеҮәеҸЈжҖ»йҮҸ184.02дёҮеҗЁпјҢиҫғ2024е№ҙд»…еҗҢжҜ”дёҠеҚҮ0.08%пјҢеҮәеҸЈжҖ»еҖј20.42дәҝзҫҺе…ғпјҢиҫғ2024е№ҙеҗҢжҜ”дёӢйҷҚ7.7%гҖӮ

е…ҲжқҘзңӢеҗ„зұ»дё»иҰҒдә§е“ҒеҮәеҸЈжғ…еҶөпјҡ

иЎЁдёүпјҡ2025е№ҙеҗ„зұ»дё»иҰҒдә§е“ҒеҮәеҸЈйҮҸеҖјиЎЁ

иЎЁдёӯеҸҜи§ҒпјҢжЈ•еҲҡзҺүеҮәеҸЈ41.3дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ12.83%пјҢе…¶е®ғдәәйҖ еҲҡзҺүеҮәеҸЈ45.18дёҮеҗЁпјҢеҗҢжҜ”дёҠеҚҮ1.51%пјҢзўіеҢ–зЎ…еҮәеҸЈ36.28дёҮеҗЁпјҢеҗҢжҜ”дёҠеҚҮ4.92%пјҢзЈЁе…·еҮәеҸЈ37.29дёҮеҗЁпјҢеҗҢжҜ”дёҠеҚҮ2.73%гҖӮдҪҶйҷӨеӨ©з„¶еҲҡзҺүеӨ–пјҢеҗ„зұ»дә§е“Ғзҡ„еҮәеҸЈйўқеқҮеҗҢжҜ”дёӢйҷҚпјҢдә§е“ҒеқҮд»·жӣҙжҳҜе…ЁйқўдёӢи·ҢпјҢеӨ§е®¶еҸҜд»Ҙе…іжіЁдёӢеҮәеҸЈеқҮд»·пјҢжҢүеҺ»е№ҙ1зҫҺе…ғеҜ№7.1429дәәж°‘еёҒзҡ„е№іеқҮжұҮзҺҮи®Ўз®—пјҢеҗ„зұ»дә§е“Ғзҡ„еҮәеҸЈеқҮд»·дёҺеӣҪеҶ…й”Җе”®д»·ж јеҮ д№ҺжІЎжңүе·®ејӮпјҢз”ҡиҮідёӘеҲ«дә§е“Ғзҡ„д»·ж јиҝҳз•ҘдҪҺдәҺеӣҪеҶ…еёӮеңәд»·гҖӮ

еҶҚжқҘзңӢдёӢеҮәеҸЈеүҚдә”еҗҚзҡ„дё»иҰҒз»ҸжөҺдҪ“пјҡ

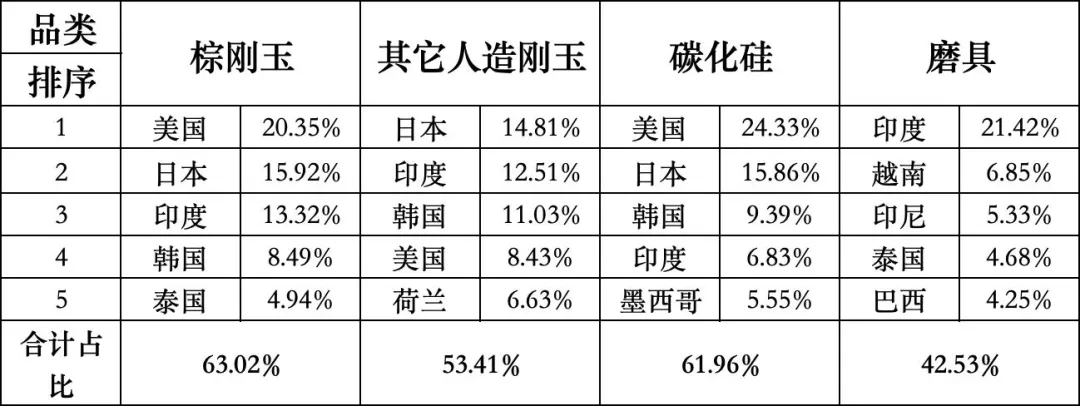

иЎЁеӣӣзЈЁж–ҷзЈЁе…·еҮәеҸЈжҖ»йҮҸжҺ’еҗҚеүҚдә”еӣҪ家жҲ–з»ҸжөҺдҪ“

еӣҪ家жҺ’еҗҚ | ж•°йҮҸпјҲдёҮеҗЁпјү | йҮ‘йўқпјҲдёҮзҫҺе…ғпјү | ж•°йҮҸеҚ жҜ” | йҮ‘йўқеҚ жҜ” |

зҫҺеӣҪ | 26.88 | 18244 | 14.61% | 8.94% |

欧зӣҹ | 25.79 | 24742 | 14.02% | 12.12% |

еҚ°еәҰ | 21.67 | 25530 | 11.78% | 12.50% |

ж—Ҙжң¬ | 20.11 | 22507 | 10.93% | 11.02% |

дёңзӣҹ | 18.88 | 29565 | 10.26% | 14.48% |

иЎЁдә”пјҡеӣӣзұ»дё»иҰҒдә§е“ҒеҮәеҸЈеүҚдә”еҗҚзҡ„еӣҪ家е’Ңең°еҢә

з»“еҗҲдёҠйқўдёӨдёӘиЎЁеҲҶжһҗпјҢ2025е№ҙжҲ‘еӣҪзЈЁж–ҷзЈЁе…·еҮәеҸЈйҮҸеүҚдә”еҗҚзҡ„з»ҸжөҺдҪ“еҲҶеҲ«жҳҜпјҡзҫҺеӣҪгҖҒ欧зӣҹгҖҒеҚ°еәҰгҖҒж—Ҙжң¬е’ҢдёңзӣҹпјҢдҪҶжҳҜд»ҺеҮәеҸЈйўқдёҠзңӢпјҢжҺ’еәҸеҸҳжҲҗдәҶдёңзӣҹгҖҒеҚ°еәҰгҖҒ欧зӣҹгҖҒж—Ҙжң¬гҖҒзҫҺеӣҪгҖӮдё»иҰҒеӣ дёәдёңзӣҹе’ҢеҚ°еәҰжҳҜжҲ‘еӣҪзЈЁе…·зҡ„дё»иҰҒеҮәеҸЈең°пјҢиҖҢж—Ҙжң¬е’ҢзҫҺеӣҪйңҖжұӮзҡ„дё»иҰҒжҳҜжҲ‘们зҡ„еҹәзЎҖзЈЁж–ҷдә§е“ҒгҖӮеӣӣзұ»дё»иҰҒдә§е“ҒеүҚдә”еҗҚзҡ„жҺ’еәҸиҫғеҺ»е№ҙж— еӨӘеӨ§е·®ејӮпјҢе…¶дёӯдёүеӨ§зұ»зЈЁж–ҷдә§е“ҒеүҚдә”еҗҚзҡ„еҚ жҜ”йғҪи¶…иҝҮдәҶ50%пјҢзЈЁе…·д№ҹи¶…иҝҮдәҶ40%пјҢиҜҙжҳҺжҲ‘们еҮәеҸЈдә§е“Ғзҡ„ең°еҢәйӣҶдёӯеәҰжҳҜеҫҲй«ҳзҡ„пјҢиҝҷдәӣең°ж–№жҲ‘们дә§е“Ғжңүиҫғй«ҳзҡ„дҫқиө–еәҰпјҢдҪҶд№ҹиҰҒиҖғиҷ‘дёҖж—ҰеҮәзҺ°иҙёжҳ“ж‘©ж“ҰпјҢйЈҺйҷ©д№ҹжҳҜй«ҳеәҰйӣҶдёӯзҡ„гҖӮ

жңҖеҗҺзңӢдёҖдёӢжңҲеәҰеҮәеҸЈзҡ„жғ…еҶөпјҡ

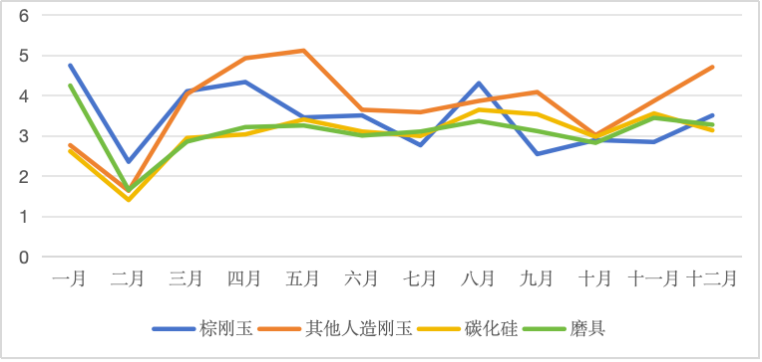

еӣҫ1:2025е№ҙеӣӣзұ»дё»иҰҒдә§е“ҒжңҲеәҰеҮәеҸЈеӣҫпјҲеҚ•дҪҚпјҡдёҮеҗЁпјүпјҡ

д»ҺеӣҫдёӯеҸҜи§ҒпјҢдәҢгҖҒеӣӣеӯЈеәҰдёәиЎҢдёҡеҮәеҸЈй«ҳеі°пјҢйҷӨжҳҘиҠӮгҖҒжө·еӨ–иҠӮж—Ҙзӯүдј з»ҹеӣ зҙ еҪұе“ҚеӨ–пјҢиҝҷдёҖзү№еҫҒд№ҹеҜ№еә”дәҶзү№жң—жҷ®ж”ҝеәңеҸ‘еҠЁиҙёжҳ“жҲҳеүҚеӨ•зҡ„еёӮеңәеӨҮиҙ§гҖҒд»ҘеҸҠ10В жңҲдёӯзҫҺе…ғйҰ–йҰ–ж¬ЎдјҡжҷӨиҫҫжҲҗеҚҸи®®еҗҺзҡ„еёӮеңәеӣһжҡ–дёӨдёӘиҠӮзӮ№гҖӮжӯӨеӨ–пјҢжЈ•еҲҡзҺүе’Ңе…¶е®ғдәәйҖ еҲҡзҺүеҮәеҸЈйҮҸеңЁдёүеӯЈеәҰйғҪеӨ„еңЁдҪҺдҪҚпјҢдёҺ欧зӣҹеҜ№зҶ”иһҚж°§еҢ–й“қеҸҚеҖҫй”ҖиҗҪй”ӨжңүзӣҙжҺҘе…ізі»гҖӮ

жңҖеҗҺпјҢз®ҖеҚ•зңӢдёҖдёӢиҝӣеҸЈж•°жҚ®пјҡ

иЎЁе…ӯ2025е№ҙеҗ„зұ»дё»иҰҒдә§е“ҒиҝӣеҸЈйҮҸеҖјиЎЁ

2025е№ҙпјҢжҲ‘еӣҪзЈЁж–ҷзЈЁе…·иҝӣеҸЈжҖ»йҮҸдёә3.62дёҮеҗЁпјҢеҗҢжҜ”дёҠеҚҮ15.89%пјҢиҝӣеҸЈйўқдёә2.11дәҝзҫҺе…ғпјҢеҗҢжҜ”дёҠеҚҮ7%пјҢиҙёжҳ“йЎә差收зӘ„иҮі18дәҝзҫҺе…ғгҖӮе…·дҪ“дә§е“Ғеӣ жҖ»йҮҸиҫғе°ҸпјҢеӯҳеңЁиҫғеӨ§жіўеҠЁпјҢиҝҷйҮҢе°ұдёҚеҶҚиөҳиҝ°гҖӮ

з»јеҗҲзңӢпјҢ2025е№ҙиЎҢдёҡеҮәеҸЈиҙёжҳ“иҝҺжқҘдәҶжӢҗзӮ№пјҢеӨ§е®¶еҸҜд»ҘзңӢдёӢиҝҷдёӨеј еӣҫпјҡ

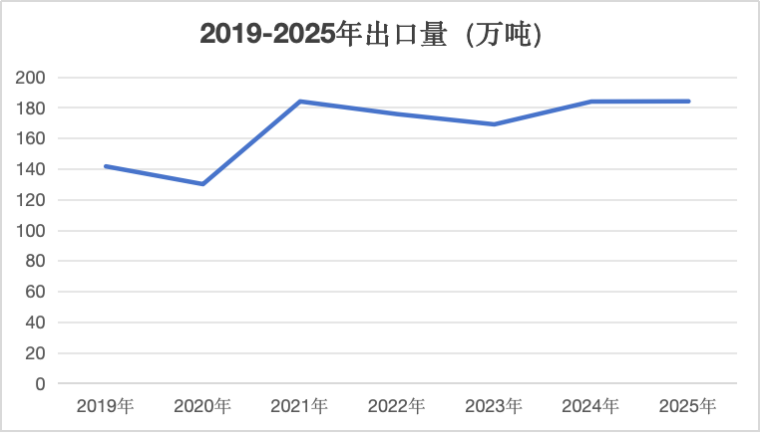

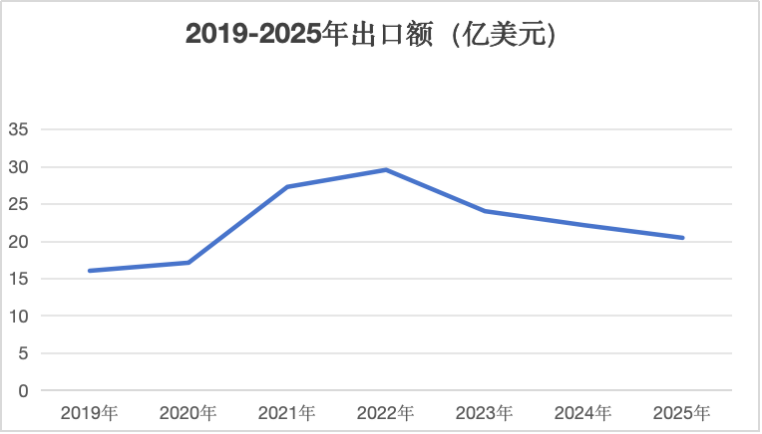

еӣҫ2 2019-2025е№ҙдә§е“ҒеҮәеҸЈйҮҸеҸҠеҮәеҸЈд»·ж јеҸҳеҢ–еӣҫпјҡ

д»ҺеӣҫдёӯеҸҜд»ҘзңӢеҲ°пјҢ2020-2022е№ҙз–«жғ…жңҹй—ҙпјҢиЎҢдёҡдә§е“Ғзҡ„еҮәеҸЈйҮҸдҝқжҢҒдәҶиҫғеҝ«зҡ„еўһй•ҝжҖҒеҠҝпјҢд»Һ2019е№ҙзҡ„140дёҮеҗЁзӣҙжҺҘж”ҖеҚҮиҮі180дёҮеҗЁпјҢеҮәеҸЈйўқд№ҹд»Һ2019е№ҙзҡ„16дәҝзҫҺе…ғеҚҮиҮіиҝ‘30дәҝзҫҺе…ғгҖӮдҪҶиҮӘ2023е№ҙиҮід»ҠпјҢеҮәеҸЈжҖ»йҮҸе§Ӣз»ҲеңЁ180дёҮеҗЁдёҠдёӢеҫҳеҫҠпјҢеҮәеҸЈжҖ»йўқеҲҷд»Һ2022е№ҙзҡ„30дәҝзҫҺе…ғй«ҳзӮ№дёҖи·ҜйҷҚиҮі20дәҝпјҢеҶҚеҠ дёҠеҪ“еүҚзҡ„еӣҪйҷ…еұҖеҠҝпјҢеҸҜд»Ҙз ”еҲӨжҲ‘еӣҪзЈЁж–ҷзЈЁе…·еҮәеҸЈе·Із»Ҹиҫҫеі°пјҢжңӘжқҘиҫғй•ҝдёҖж®өж—¶й—ҙдјҡеӨ„еңЁеӣһи°ғзҡ„зҠ¶жҖҒгҖӮ

дәҢгҖҒ2025В е№ҙиЎҢдёҡеҸ‘еұ•йқўдёҙзҡ„жңәйҒҮдёҺжҢ‘жҲҳ

з»“еҗҲдёҠиҝ°ж•°жҚ®е’ҢеҚҸдјҡеҺ»е№ҙи°ғз ”жғ…еҶөеҲҶжһҗпјҢзЈЁж–ҷзЈЁе…·иЎҢдёҡеңЁдә§е“Ғз»“жһ„жҢҒз»ӯдјҳеҢ–гҖҒдә§дёҡеҚҮзә§зЁіжӯҘжҺЁиҝӣзҡ„еҗҢж—¶пјҢж·ұеұӮж¬ЎеҸ‘еұ•зҹӣзӣҫд№ҹж—ҘзӣҠеҮёжҳҫпјҢжҲҗдёәеҲ¶зәҰиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„关键瓶йўҲпјҢдё»иҰҒдҪ“зҺ°еңЁдёүдёӘж–№йқўпјҡ

1гҖҒдә§иғҪдҫӣз»ҷиҝҮеү©дёҺжңүж•ҲйңҖжұӮдёҚи¶ізҡ„й”ҷдҪҚжҖ§зҹӣзӣҫ

иЎҢдёҡдә§иғҪиҝҮеү©зҡ„й—®йўҳз”ұжқҘе·Ід№…пјҢе°Өе…¶жҳҜиҝ‘е№ҙжқҘеӨ§зӮүеһӢе’Ңдә§зәҝиҮӘеҠЁеҢ–зҡ„жҷ®еҸҠпјҢиҝӣдёҖжӯҘеҠ йҖҹдәҶдә§иғҪжү©еј пјҢе®ўи§ӮдёҠи®ІпјҢдёҚж–ӯжңүж–°з”ҹеҠӣйҮҸзҡ„жіЁе…ҘпјҢжҳҜиЎҢдёҡжҢҒз»ӯеҸ‘еұ•зҡ„еҠЁеҠӣпјҢе°Өе…¶жҳҜиҝ‘е№ҙжқҘж¶ҢзҺ°зҡ„еӨ§йҮҸж–°дјҒдёҡпјҢж— и®әеңЁжҠ•иө„规模гҖҒз»ҸиҗҘзҗҶеҝөгҖҒеҲӣж–°иғҪеҠӣзӯүж–№йқўйғҪжңүеҸҜеңҲеҸҜзӮ№д№ӢеӨ„пјҢдҪҶиҝҷд№ҹзӣҙжҺҘеҜјиҮҙдәҶиЎҢдёҡдә§иғҪиҝҮеү©зҡ„й—®йўҳиў«иҝӣдёҖжӯҘжү©еӨ§пјҢеҸ еҠ дј з»ҹеёӮеңәйңҖжұӮзҡ„иҗҺзј©пјҢйҖ жҲҗдәҶеҪ“еүҚвҖңеҶ…еҚ·ејҸвҖқз«һдәүзҡ„йҡҫйўҳгҖӮ

иҜҡ然пјҢд»Һе…ЁиЎҢдёҡзҡ„и§’еәҰзңӢпјҢеҜјиҮҙеҶ…еҚ·зҡ„дё»еӣ жҳҜиЎҢдёҡеӨ§йҮҸеҹәзЎҖдә§е“Ғз”ЁеңЁд»Ҙең°дә§й“ҫдёәдё»зҡ„дј з»ҹдә§дёҡдёҠпјҢиҝҷдәӣйўҶеҹҹзҡ„йңҖжұӮиҮӘ2022е№ҙеҗҺеҮәзҺ°дәҶжҳҺжҳҫеӣһиҗҪгҖӮдҪҶеҰӮжһңжҲ‘们иҒҡз„ҰеҲ°дёӘдҪ“дёҠпјҢдә§иғҪиҝҮеү©зҡ„жң¬иҙЁжҳҜдә§е“Ғдҫӣз»ҷдёҺеёӮеңәйңҖжұӮдә§з”ҹдәҶй”ҷдҪҚпјҢд№ҹе°ұжҳҜиҜҙдҪ зҡ„дә§е“ҒжІЎжңүиҒҡз„Ұе®ўжҲ·йңҖжұӮпјҢжҲ‘еӣҪзҡ„GDPе·Із»Ҹи·ЁиҝҮдәҶ140дёҮдәҝе…іеҸЈпјҢиҷҪ然иҝҷйҮҢйқўжңүж–°е…ҙдә§дёҡзҡ„иҙЎзҢ®пјҢдҪҶй’ўй“Ғзӯүдј з»ҹдә§дёҡд»ҚжҳҜж”Ҝж’‘еҸ‘еұ•зҡ„ж ёеҝғеҠӣйҮҸпјҢеңЁеҺ»е№ҙи°ғз ”зҡ„ж—¶еҖҷпјҢеҗҢдёҖдёӘең°еҢәзҡ„дјҒдёҡпјҢжңүдәӣи®ўеҚ•еӨҡеҲ°еҝҷдёҚиҝҮжқҘпјҢжңүдәӣеҚҙеңЁеҮҸдә§еҒңдә§пјҢеҸҜд»ҘиҜҙжҳҜеҶ°зҒ«дёӨйҮҚеӨ©пјҢеңЁиҝҷдәӣз”ҹж„ҸеҘҪзҡ„дјҒдёҡдёӯпјҢдёҚе…үжңүжҲ‘们常иҜҙзҡ„вҖңдё“зІҫзү№ж–°вҖқдјҒдёҡгҖҒ规模дјҒдёҡпјҢиҝҳжңүдёҖдәӣз”ҹдә§дёҖиҲ¬дә§е“Ғзҡ„дјҒдёҡз«ҹ然д№ҹиҝҮзҡ„дёҚй”ҷпјҢзәөи§ӮиҝҷдәӣдјҒдёҡзҡ„е…ұжҖ§зү№зӮ№пјҢе°ұжҳҜжүҫеҲ°дәҶеҜ№дҪҚзҡ„е®ўжҲ·зҫӨдҪ“пјҢжҜ”еҰӮжҲ‘们еҺ»зҡ„дёҖ家дјҒдёҡпјҢиҙҹиҙЈдәәи®ӨдёәиҮӘе·ұжүҖеңЁең°еҢәж·ұеҠ е·ҘжІЎжңүдјҳеҠҝпјҢжһңж–ӯз ҚжҺүдәҶеҠ е·ҘзәҝпјҢз»“жһңд»…йқ еҶ¶зӮјпјҢз”ҹж„Ҹд№ҹжҢәеҘҪпјҢд№ӢжүҖд»ҘдёҫиҝҷдёӘдҫӢеӯҗпјҢжҳҜеёҢжңӣеӨ§е®¶з»“еҗҲиҮӘиә«жғ…еҶөпјҢеҸ‘жҢҘжҜ”иҫғдјҳеҠҝпјҢйӣҶдёӯзІҫеҠӣеңЁеәһеӨ§зҡ„еёӮеңәйңҖжұӮдёӯжүҫеҲ°еұһдәҺиҮӘе·ұзҡ„йўҶең°гҖӮ

ејҖзҜҮзҡ„е®Ҹи§Ӯж•°жҚ®йҮҢйқўеӨ§е®¶д№ҹиғҪзңӢеҲ°пјҢиҷҪз„¶дј з»ҹдёӢжёёдә§дёҡжңүжүҖ收缩пјҢдҪҶжҖ»йҮҸдҫқ然еҫҲеӨ§гҖӮжӯЈжҳҜеҹәдәҺиҝҷдёӘеҲӨж–ӯпјҢжҲ‘жүҚз»ҸеёёеҜ№дјҒдёҡи®ІпјҢд»»дҪ•жЎЈж¬Ўзҡ„дә§е“ҒйғҪжңүе®ғзҡ„е®ўжҲ·зҫӨпјҢеҸӘжҳҜиҜҙжңүдәӣйңҖжұӮеҸҜиғҪдјҡеҮҸе°‘пјҢдҪҶз»қеҜ№дёҚиҮідәҺж¶ҲеӨұгҖӮеҜ№дәҺжҜҸдёҖдёӘдјҒдёҡиҖҢиЁҖпјҢжүҫеҲ°еұһдәҺиҮӘе·ұзҡ„дёӢжёёжүҚжҳҜз”ҹеӯҳзҡ„е…ій”®гҖӮ

2гҖҒдјҒдёҡзҺ°д»ЈеҢ–иҪ¬еһӢжҺЁиҝӣзј“ж…ўдёҺеӨ–йғЁж”ҝзӯ–зҺҜеўғеҝ«йҖҹеҸҳеҢ–зҡ„йҳ¶ж®өжҖ§зҹӣзӣҫ

иҝҮеҺ»дә”е№ҙжҳҜиЎҢдёҡйҖҗжӯҘиҝҲеҗ‘зҺ°д»ЈеҢ–зҡ„иҪ¬еһӢжңҹпјҢеңЁеҺ»е№ҙи°ғз ”иҝҮзЁӢдёӯпјҢжҲ‘们дёҺи®ёеӨҡдјҳз§Җзҡ„дјҒдёҡ家иҝӣиЎҢдәҶж·ұе…ҘдәӨжөҒпјҢиҝҷйҮҢйқўж—ўжңүиЎҢдёҡиҖҒе…өпјҢд№ҹжңүж–°з”ҹеҠӣйҮҸпјҢеҮӯеҖҹиҮӘиә«зҡ„зңјз•ҢгҖҒи§ҒиҜҶе’ҢиЎҢеҠЁеҠӣпјҢжү“йҖ еҮәдәҶдёҖжү№е…·еӨҮзҺ°д»ЈеҢ–йӣҸеҪўзҡ„дјҳиҙЁдјҒдёҡпјҢ他们жңүзқҖжё…жҷ°зҡ„жҲҳз•Ҙ规еҲ’гҖҒејәеҠІзҡ„еҲӣж–°иғҪеҠӣгҖҒй«ҳж•Ҳзҡ„з®ЎзҗҶж–№ејҸгҖҒ科еӯҰзҡ„з»ҸиҗҘзҗҶеҝөгҖҒеҘӢиҝӣзҡ„е‘ҳе·ҘйҳҹдјҚд»ҘеҸҠдјҳз§Җзҡ„дјҒдёҡж–ҮеҢ–пјҢеңЁеёӮеңәеҚҡејҲдёӯж—ўйҒөеҫӘеҘ‘зәҰзІҫзҘһпјҢд№ҹеӢҮжӢ…зӨҫдјҡиҙЈд»»пјҢдёәиЎҢдёҡиҗҘйҖ еҮәдёҖиӮЎиҝҘ然дёҚеҗҢзҡ„ж–°ж°ӣеӣҙгҖӮдҪҶжҳҜд№ҹеҝ…йЎ»жүҝи®ӨпјҢиЎҢдёҡеҶ…иҝҳеӯҳеңЁдёҖдәӣи§Ӯеҝөе®Ҳж—§гҖҒиҜҡдҝЎзјәеӨұгҖҒз®ЎзҗҶзІ—ж”ҫгҖҒиҙЁйҮҸе Әеҝ§зҡ„иҗҪеҗҺдјҒдёҡпјҢйҖ жҲҗдәҶеёӮеңәдёҠзҡ„дёҖдәӣд№ұиұЎгҖӮжң¬жқҘйҡҸзқҖиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зЁіжӯҘжҺЁиҝӣпјҢиҗҪеҗҺдә§иғҪзҡ„йҖҗжӯҘеҮәжё…пјҢиҝҷдёҖиҝҮзЁӢдјҡиҫғдёәжё©е’ҢпјҢдҪҶйҡҸзқҖ2025е№ҙеӨ–йғЁзҺҜеўғзҡ„еҝ«йҖҹеҸҳеҢ–пјҢжӣҙиҝӯзҡ„иҝҮзЁӢд№ҹеҸҳеҫ—жҝҖзғҲиө·жқҘгҖӮ

еӣҪйҷ…ж–№йқўпјҢе…ҲжҳҜзү№жң—жҷ®ж”ҝеәңеҗ‘еӨҡеӣҪеҸ‘иө·ж— е·®еҲ«иҙёжҳ“жҲҳпјҢеј•еҸ‘е…ЁзҗғеёӮеңәеҠЁиҚЎпјӣйҡҸеҗҺзҫҺеӣҪгҖҒ欧зӣҹе…ҲеҗҺеҜ№жҲ‘еӣҪеҲҡзҺүзұ»дә§е“ҒеҫҒ收й«ҳйўқеҸҚеҖҫй”Җе…ізЁҺпјҢиҝҷйҮҢйқўеӣә然жңүж”ҝжІ»еӣ зҙ пјҢдҪҶжӣҙдё»иҰҒзҡ„жҳҜжҲ‘们иҮӘе·ұвҖңеҶ…еҚ·еӨ–жәўвҖқеҜјиҮҙдәҶдә§е“Ғзҡ„еҮәеҸЈд»·ж ји¶ҠжқҘи¶ҠдҪҺпјҢиӢҘиҝҷдёҖжҖҒеҠҝжҢҒз»ӯпјҢжҲ–е°ҶжңүжӣҙеӨҡеӣҪ家еҜ№жҲ‘еӣҪзӣёе…ідә§е“ҒеҸ‘иө·еҸҚеҖҫй”Җи°ғжҹҘгҖӮеӨ§е®¶еә”иҜҘйғҪжіЁж„ҸеҲ°дәҶпјҢеҪ“еүҚе…Ёзҗғж”ҝжІ»жһҒеҢ–ж°ӣеӣҙжө“еҺҡпјҢеҢәеҹҹеҶІзӘҒдёҚж–ӯпјҢиҘҝж–№дё–з•Ңиҝ«еҲҮеёҢжңӣйҷҚдҪҺеҜ№дёӯеӣҪеҲ¶йҖ зҡ„дҫқиө–еәҰпјҢжҜ”еҰӮзҺ°еңЁе·ҙиҘҝзӯүеӣҪ家е°ұе·Із»ҸеңЁж–°е»әеҲҡзҺүеҶ¶зӮјзӮүдәҶпјҢдёӯеӣҪеҲ¶йҖ зҹӯжңҹеҶ…ж— жі•жӣҝд»ЈдёҚд»ЈиЎЁж°ёиҝңдёҚеҸҜжӣҝд»ЈпјҢиҝҮеҺ»жҲ‘们дә§е“Ғзҡ„дё»иҰҒиҫ“еҮәең°е’ҢйңҖжұӮз»“жһ„еҸҜиғҪеңЁжңӘжқҘдјҡдә§з”ҹиҫғеӨ§зҡ„еҸҳеҢ–гҖӮ

еӣҪеҶ…ж–№йқўпјҢиҙўж”ҝеҗғзҙ§гҖҒйңҖжұӮдёҚжҢҜгҖҒзҺҜдҝқеҚҮзә§гҖҒз”өд»·ж”№йқ©зӯүй—®йўҳд№ҹеҜ№иЎҢдёҡеҸ‘еұ•жҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ4жңҲ1ж—ҘејҖе§ӢпјҢзЈЁе…·еҲ¶е“Ғзҡ„еҮәеҸЈйҖҖзЁҺе°ұе°ҶеҸ–ж¶ҲпјҢжҲ‘们дәҶи§ЈеҲ°дёҚе°‘зЈЁе…·дјҒдёҡйғҪеңЁеҠ зҸӯеҠ зӮ№жҠўз”ҹдә§пјҢжҳҘиҠӮйғҪжІЎеҒңе·ҘпјҢдҪҶиҝҷд№ҹжҳҜеңЁйҖҸж”Ҝд»Ҡе№ҙзҡ„и®ўеҚ•йҮҸпјҢеҗҺйқўеӯЈеәҰзҡ„еҮәеҸЈжғ…еҶөеҸҜиғҪе°ұдјҡжҜ”иҫғиү°йҡҫгҖӮеҸ–ж¶ҲеҮәеҸЈйҖҖзЁҺжҳҜеӣҪ家综еҗҲиҖғйҮҸеҗҺзҡ„еҶізӯ–пјҢиЎҢдёҡеҶ…зҡ„дҪҺд»·еҶ…еҚ·иЎҢдёәпјҢдёҚд»…еҜјиҮҙдјҒдёҡиҮӘиә«еҲ©ж¶ҰжүҝеҺӢпјҢд№ҹжңҖз»Ҳдё§еӨұдәҶзӣёе…іж”ҝзӯ–ж”ҜжҢҒгҖӮж”ҝзӯ–зҡ„收зҙ§ж Үеҝ—зқҖз•ҷз»ҷжҲ‘们дјҒдёҡж”№йқ©зҡ„ж—¶й—ҙдёҚеӨҡдәҶпјҢеҝ…йЎ»иҰҒдёӢеӨ§еҠӣж°”еңЁеҗҲ规з»ҸиҗҘгҖҒжҸҗиҙЁеўһж•ҲдёҠеҒҡж–Үз« пјҢжүҚиғҪйҒҝе…Қиў«ж·ҳжұ°еҮәеұҖгҖӮ

3гҖҒеұҖйғЁеҲӣж–°жҲҗж•Ҳжҳҫи‘—дҪҶдә§дёҡй“ҫеҚҸеҗҢеҠӣеәҰдёҚи¶і

иҝҷдёӨе№ҙиЎҢдёҡеңЁз”ҹдә§е·ҘиүәгҖҒе·ҘиЈ…и®ҫеӨҮгҖҒдә§е“Ғиҝӯд»ЈеҚҮзә§зӯүж–№йқўеҸ–еҫ—дәҶдёҖе®ҡзҡ„жҲҗз»©гҖӮе…¶дёӯйҷҚжң¬еўһж•Ҳж–№йқўзҡ„иЎЁзҺ°жңҖдёәзӘҒеҮәпјҢжҜ”еҰӮжЈ•еҲҡзҺүзҡ„зғӯж–ҷе…ҘзӮүгҖҒзҷҪеҲҡзҺүз»“еҢ…е·Ҙиүәзҡ„йқ©ж–°гҖҒж ‘и„ӮеҲҮзүҮд»Һж··й…Қж–ҷеҲ°еҢ…иЈ…зҡ„й«ҳеәҰиҮӘеҠЁеҢ–дә§зәҝзӯүзӯүпјҢиҝһйҷ¶з“·зЈЁе…·дјҒдёҡйғҪеңЁеҒҡиҮӘеҠЁеҢ–дә§зәҝзҡ„ж”№йҖ пјӣе…¶ж¬Ўе°ұжҳҜиҝӣеҸЈжӣҝд»ЈпјҢжҲ‘们зҡ„йҷ¶з“·еҲҡзҺүе·Із»ҸжҠҠеҗЁд»·д»ҺеҺҹжқҘзҡ„еҠЁиҫ„еҚҒеҮ дәҢеҚҒдёҮжү“еҲ°дәҶдә”дёҮпјҢ并且е“Ғзұ»иҝҳеңЁдёҚж–ӯдё°еҜҢжӢ“еұ•пјҢд»ҺжңҖж—©зҡ„д»…з”ЁдәҺйҷ¶з“·зЈЁе…·йҖҗжӯҘжӢ“е®ҪеҲ°дәҶж¶Ӯйҷ„зЈЁе…·д№ғиҮіж ‘и„ӮеҲҮзүҮгҖӮеӨҙйғЁйҷ¶з“·з ӮиҪ®дјҒдёҡдёҺеӣҪеҶ…еӨ§еһӢжңәеәҠдјҒдёҡзҡ„еҗҲдҪңж·ұеәҰжҢҒз»ӯеҠ ејәпјҢиҒ”еҗҲејҖеҸ‘дә§е“ҒжҲҗдёәеёёжҖҒпјҢжӯӨеүҚдҫқиө–иҝӣеҸЈзҡ„дёӯжЎЈзЈЁж–ҷзЈЁе…·дә§е“ҒпјҢе·Іеҹәжң¬иў«еӣҪеҶ…й«ҳжҖ§д»·жҜ”дә§е“Ғе®һзҺ°иҝӣеҸЈжӣҝд»ЈпјӣжңҖеҗҺе°ұжҳҜжҷ®йҖҡдә§е“Ғзҡ„еҚҮзә§жҚўд»ЈпјҢйҡҸзқҖз……зғ§гҖҒй•ҖиЎЈзЈЁж–ҷпјҢеҚ•жҷ¶еҲҡзҺүгҖҒ铬еҲҡзҺүеҚ жҜ”жҸҗеҚҮпјҢз»“еҗҲеүӮзҡ„з»ҝиүІеҢ–ж°ҙе№іеўһејәе’ҢдҪҺжё©зғ§жҲҗжҠҖжңҜзҡ„жҷ®еҸҠпјҢзЈЁе…·дә§е“Ғе“ҒиҙЁд№ҹйҡҸд№ӢеҚҮзә§пјҢжӯӨеӨ–пјҢеңЁйқһзЈЁеүҠеә”з”ЁйўҶеҹҹпјҢж— еҺӢзғ§з»“зўіеҢ–зЎ…зӯүдә§е“Ғзҡ„дә§йҮҸд№ҹеңЁдёҠеҚҮпјҢиЎҢдёҡз»“жһ„еҚҮзә§зҡ„жӯҘдјҗзЁіеҒҘгҖӮ

дҪҶд»Һж•ҙдҪ“жқҘзңӢпјҢдә§дёҡй“ҫеҚҸеҗҢеҲӣж–°иғҪеҠӣи–„ејұзҡ„й—®йўҳиҫғдёәзӘҒеҮәгҖӮеҪ“еүҚпјҢдә§дёҡй“ҫдёҠдёӢжёёдјҒдёҡеқҮиҜ•еӣҫйҖҡиҝҮеһӮзӣҙж•ҙеҗҲжҠўеҚ еҗ„зҺҜиҠӮеҲ©ж¶ҰпјҢиҝҷеңЁзЈЁж–ҷйўҶеҹҹе°ӨдёәзӘҒеҮәпјҡж·ұеҠ е·ҘдјҒдёҡиҮӘе»әеҶ¶зӮјзӮүгҖҒеҶ¶зӮјдјҒдёҡдёҠ马еҠ е·Ҙзәҝзҡ„зҺ°иұЎеұЎи§ҒдёҚйІңпјҢеңЁи°ғз ”дёӯпјҢжҲ‘们дәҶи§ЈеҲ°е·Із»ҸжңүзЈЁе…·з”ҹдә§дјҒдёҡеңЁеҺӮеҢәеҶ…е»әдәҶеҲҡзҺүеҶ¶зӮјзәҝпјҢзңҹжӯЈе®һзҺ°дәҶе…ЁзҺҜиҠӮз”ҹдә§пјҢеҶҚеҠ дёҠиЎҢдёҡеҶ…еҲӣж–°жҲҗжһңдҝқжҠӨеҠӣеәҰдёҖзӣҙеҫҲејұпјҢдјҒдёҡжҷ®йҒҚзјәд№ҸејҖж”ҫеҗҲдҪңзҡ„ж„Ҹж„ҝпјҢзӣҙжҺҘеҜјиҮҙдәҶиЎҢдёҡеҲӣж–°иө„жәҗзҡ„еҲҶж•ЈпјҢжҠҖжңҜз ”еҸ‘йҮҚеӨҚжҠ•е…ҘзҺ°иұЎдёҘйҮҚпјҢйҡҫд»ҘеҪўжҲҗеҚҸеҗҢж•Ҳеә”пјҢеҲ¶зәҰдәҶиЎҢдёҡж•ҙдҪ“еҲӣж–°ж°ҙе№ізҡ„жҸҗеҚҮгҖӮдј—жүҖе‘ЁзҹҘпјҢиЎҢдёҡзҡ„еҲӣж–°еҠЁеҠӣдҫқиө–дәҺеҹәзЎҖз ”з©¶иҝӣеұ•е’ҢеҚҸеҗҢеҲӣж–°ж°ҙе№іпјҢиҝҮеҺ»еҚҒе№ҙй—ҙпјҢиЎҢдёҡзҡ„еҹәзЎҖз ”з©¶иҝӣеұ•зј“ж…ўпјҢеҲӣж–°жҲҗжһңеӨ§йҮҸдҫқиө–дјҒдёҡзҡ„иҮӘдё»еҲӣж–°пјҢдҪҶеҜ№ж ҮеңЈжҲҲзҸӯгҖҒиӢұж јз“·зӯүеӣҪйҷ…дёҖзәҝдјҒдёҡз§ҜзҙҜзҷҫе№ҙжҲҗзҶҹзҡ„з ”еҸ‘дҪ“зі»пјҢеӣҪеҶ…дјҒдёҡиө·жӯҘжҷҡгҖҒ规模е°ҸгҖҒиҝҮеәҰдҫқиө–дёӘдҪ“зҡ„ејұеҠҝеҫҲжҳҺжҳҫпјҢеңЁвҖңдҪҺеһӮзҡ„жһңе®һвҖқеҮ д№Һе·Із»Ҹиў«ејҖеҸ‘ж®Ҷе°Ҫзҡ„ж—¶еҖҷпјҢеү©дёӢзҡ„й«ҳз«Ҝдә§е“Ғд»…дҫқйқ дёҖ家дјҒдёҡжҳҜеҫҲйҡҫе®ҢжҲҗзҡ„пјҢеҝ…йЎ»иҰҒдёҺд№Ӣзӣёе…ізҡ„дёҠдёӢжёёдјҒдёҡгҖҒз§‘з ”йҷўжүҖгҖҒй«ҳж ЎзӯүеҒҡиҒ”еҗҲж”»е…іпјҢиҝҷд№ҹжҳҜеҚҸдјҡиҝҷеҮ е№ҙдёҖзӣҙе‘јеҗҒ并жҺЁеҠЁдә§дёҡй“ҫеҲӣж–°зҡ„еҺҹеӣ пјҢжңӘжқҘпјҢжҲ‘们д№ҹе°ҶеңЁиҝҷж–№йқўеҠ еӨ§е·ҘдҪңеҠӣеәҰпјҢдёҺеӨ§е®¶дёҖйҒ“еңЁдјҡе‘ҳеҚ•дҪҚеҶ…йғЁгҖҒиЎҢдёҡдјҒдёҡй—ҙд№ғиҮіиЎҢдёҡдёҠдёӢжёёйўҶеҹҹпјҢжҺЁеҠЁдә§дёҡй“ҫеҚҸеҗҢеҲӣж–°иө°ж·ұиө°е®һгҖӮ

дёүгҖҒ2026е№ҙиЎҢдёҡеҸ‘еұ•е»әи®®

д»Ҡе№ҙзҡ„ж”ҝеәңе·ҘдҪңжҠҘе‘Ҡе°ҶGDPеўһйҖҹе®ҡеңЁдәҶ4.5-5%иҝҷдёҖеҢәй—ҙпјҢ并жҢҮеҮәиҰҒжҢҒз»ӯжү©еӨ§еҶ…йңҖгҖҒдјҳеҢ–дҫӣз»ҷпјҢеҒҡдјҳеўһйҮҸгҖҒзӣҳжҙ»еӯҳйҮҸпјҢеӣ ең°еҲ¶е®ңеҸ‘еұ•ж–°иҙЁз”ҹдә§еҠӣпјҢзәөж·ұжҺЁиҝӣе…ЁеӣҪз»ҹдёҖеӨ§еёӮеңәе»әи®ҫгҖӮз»“еҗҲдёҠж–ҮдёӯжҸҗеҸҠзҡ„жңәйҒҮдёҺжҢ‘жҲҳпјҢжҲ‘们и®Өдёә2026е№ҙзЈЁж–ҷзЈЁе…·иЎҢдёҡдјҒдёҡйңҖз«Ӣи¶івҖңжұӮеӯҳгҖҒжұӮзЁігҖҒжұӮеҸҳвҖқ зҡ„ж ёеҝғжҖқи·ҜпјҢзІҫеҮҶеҸ‘еҠӣгҖҒж”»еқҡе…ӢйҡҫпјҢжҺЁеҠЁиЎҢдёҡе®һзҺ°еҗ‘дјҳеҗ‘ж–°еҸ‘еұ•гҖӮ

1гҖҒжұӮеӯҳпјҡд»ҘйҷҚжң¬еўһж•Ҳзӯ‘зүўдјҒдёҡз”ҹеӯҳж №еҹә

2026 е№ҙпјҢжҲҗжң¬жҺ§еҲ¶е°ҶжҲҗдёәдјҒдёҡз”ҹеӯҳеҸ‘еұ•зҡ„е‘Ҫй—ЁпјҢиЎҢдёҡдјҒдёҡйңҖе°Ҷе…¶ж”ҫеңЁйҰ–иҰҒдҪҚзҪ®пјҢйҖҡиҝҮйҷҚжң¬еўһж•ҲгҖҒзІҫз»Ҷз®ЎзҗҶгҖҒи®ҫеӨҮеҚҮзә§зӯүеӨҡйҮҚдёҫжҺӘдјҳеҢ–з»ҸиҗҘиҙЁйҮҸгҖӮеңЁдҝқиҜҒдә§е“Ғе“ҒиҙЁзҡ„еүҚжҸҗдёӢпјҢдјҒдёҡеә”з»“еҗҲиҮӘиә«з”ҹдә§зү№зӮ№пјҢд»ҺеҺҹжқҗж–ҷйҮҮиҙӯгҖҒз”ҹдә§жөҒзЁӢдјҳеҢ–гҖҒдҫӣеә”й“ҫз®ЎзҗҶзӯүзҺҜиҠӮе…ҘжүӢеҺӢзј©жҲҗжң¬гҖӮеҺ»е№ҙзҡ„и°ғз ”дёӯпјҢжңүдәӣеҶ¶зӮјдјҒдёҡдёәдәҶеҒҡеҘҪиғҪиҖ—з®ЎжҺ§пјҢдё“й—ЁеӨ–иҒҳеӣўйҳҹжқҘеә”еҜ№з”өд»·жө®еҠЁпјҢз”ҡиҮідё“й—ЁејҖеҸ‘ж•ҙеҘ—зҡ„дёӯжҺ§зі»з»ҹе°ҶиҠӮз”өеҒҡеҲ°жһҒиҮҙгҖӮжңүдәӣдјҒдёҡеҸҠж—¶и°ғж•ҙз»ҸиҗҘж–№з•ҘпјҢйҖҡиҝҮд»Је·ҘжҲ–иҖ…зӣҙжҺҘз ҚжҺүзҡ„ж–№ејҸпјҢжһңж–ӯж”ҫејғдёҖдәӣдёҚеҚ дјҳеҠҝзҡ„йЎ№зӣ®пјҢйӣҶдёӯзІҫеҠӣеҒҡеҘҪдә§е“ҒеҚҮзә§гҖӮжңүдәӣдјҒдёҡдёҺи®ҫеӨҮеҺӮ家еҗҲдҪңз ”еҸ‘ж–°зҡ„з”ҹдә§зәҝпјҢж— и®әеңЁиҠӮиғҪиҝҳжҳҜиҮӘеҠЁеҢ–ж°ҙе№ідёҠпјҢйғҪеҸҜеңҲеҸҜзӮ№пјҢдёҖдәӣиҝҮеҺ»дј з»ҹж„Ҹд№үдёҠеҫҲйҡҫе®һзҺ°иҮӘеҠЁеҢ–зҡ„зҺҜиҠӮпјҢйғҪиў«ж”»е…ӢдәҶгҖӮжҖ»иҖҢиЁҖд№ӢпјҢдјҒдёҡз®ЎзҗҶиҖ…йңҖеҲ¶е®ҡ科еӯҰзҡ„жҲҗжң¬жҺ§еҲ¶зӯ–з•ҘпјҢе°ҶйҷҚжң¬еўһж•ҲиҙҜз©ҝдәҺдјҒдёҡиҝҗиҗҘзҡ„е…ЁжөҒзЁӢпјҢеўһејәдјҒдёҡжҠөеҫЎеёӮеңәйЈҺйҷ©зҡ„иғҪеҠӣгҖӮ

2гҖҒжұӮзЁіпјҡд»ҘзЁіеҒҘз»ҸиҗҘеә”еҜ№еӨ–йғЁзҺҜеўғеҸҳеҢ–

еүҚйқўе·Із»ҸиҜҙдәҶпјҢ2026 е№ҙпјҢеӨ–йғЁзҺҜеўғзҡ„еӨҚжқӮжҖ§дёҺдёҚзЎ®е®ҡжҖ§е°ҶиҝӣдёҖжӯҘеҠ еү§пјҢиҙёжҳ“жҲҳгҖҒеҸҚеҖҫй”Җзӯүиҙёжҳ“дҝқжҠӨжҺӘж–Ҫд»Қе°ҶжҢҒз»ӯпјҢж”ҝзӯ–и°ғж•ҙиҠӮеҘҸд№ҹе°ҶеҠ еҝ«гҖӮиЎҢдёҡдјҒдёҡйңҖеқҡжҢҒвҖңжұӮзЁівҖқеҸ‘еұ•жҖқи·ҜпјҢеҜ№дәҺжү©еј иҰҒж…Һд№ӢеҸҲж…ҺпјҢиҰҒз»јеҗҲиҖғйҮҸиҮӘе·ұзҡ„дјҳеҠҝжҳҜеҗҰзңҹзҡ„йқһеёёжҳҺжҳҫпјҢиЎҢдёҡйҮҢйқўд№ӢжүҖд»Ҙж–°еўһдә§иғҪеұӮеҮәдёҚз©·пјҢдёҚеӨ–д№ҺдёүдёӘеҺҹеӣ пјҢдёҖжҳҜи®ӨдёәиҮӘе·ұжңүиө„жәҗдјҳеҠҝпјҢжҜ”еҰӮз”өиҙ№дҪҺгҖҒжңүзҹҝдә§зӯүпјҢиғҪеҝ«йҖҹжҠўеҚ еёӮеңәпјӣдәҢжҳҜеӨ–йғЁиө„жң¬д»Ӣе…ҘпјҢи®ӨдёәиЎҢдёҡзҡ„й—Ёж§ӣдҪҺпјҢеёӮеңәйңҖжұӮд№ҹжҜ”иҫғзЁіе®ҡпјҢе°ұзӣҙжҺҘдёҠ马项зӣ®пјӣдёүжҳҜдёәдәҶ延伸дә§дёҡй“ҫпјҢйҖҡиҝҮжҺҢжҸЎжӣҙеӨҡзҡ„з”ҹдә§зҺҜиҠӮеҺӢдҪҺжҲҗжң¬пјҢеҘҪжҠҠд»·ж јйҷҚдёӢжқҘи·ҹеҗҢиЎҢз«һдәүгҖӮдҪҶзҺ°еңЁжҲ‘们йқўеҜ№зҡ„жңҖж ёеҝғзҡ„й—®йўҳжҳҜеёӮеңәйңҖжұӮе·Із»Ҹиҫҫеі°пјҢеӣ жӯӨдјҒдёҡеңЁеҒҡдә§дёҡй“ҫ延伸зҡ„ж—¶еҖҷпјҢдёҖе®ҡиҰҒе…Ҳд»ҺйңҖжұӮи§’еәҰеҮәеҸ‘пјҢиҖғиҷ‘жҳҜеҗҰеҸҜиЎҢпјҢиҝҷеҮ е№ҙжҲ‘们дәҶи§ЈеҲ°еҫҲеӨҡдјҒдёҡеңЁж–°дёҠдәҶйЎ№зӣ®еҗҺпјҢеӣ дёәе·ҘиүәдёҚзІҫгҖҒжҲҗжң¬жіўеҠЁгҖҒиҙ·ж¬ҫеҺӢеҠӣзӯүзјҳж•…пјҢдёҚд»…жІЎжңүеҸ–еҫ—йў„жғізҡ„ж•ҲжһңпјҢеҸҚиҖҢеңЁд»·ж јжҲҳзҡ„жіҘжІјйҮҢи¶Ҡйҷ·и¶Ҡж·ұгҖӮзӣёиҫғдәҺеҒҡеӨ§еҒҡејәиҖҢиЁҖпјҢеҚҸдјҡжӣҙйј“еҠұдјҒдёҡиө°е°ҸиҖҢзҫҺзҡ„и·ҜзәҝпјҢеңЁеёӮеңәйңҖжұӮ收зӘ„зҡ„еҪ“дёӢпјҢдёҺе…¶зӣІзӣ®еҒҡйҮҚеӨҚе»әи®ҫпјҢдёҚеҰӮйҖҡиҝҮејәеҢ–иҮӘиә«дјҳеҠҝжқҘиөўеҸ–еёӮеңәпјҢйЎ»зҹҘеҒҡвҖңеҮҸжі•вҖқжҜ”еҒҡвҖңеҠ жі•вҖқжӣҙйҡҫгҖӮ

3гҖҒжұӮеҸҳпјҡд»ҘеҲӣж–°й©ұеҠЁдә§е“ҒдёҺйңҖжұӮзІҫеҮҶеҢ№й…Қ

йҖҶж°ҙиЎҢиҲҹгҖҒдёҚиҝӣеҲҷйҖҖпјҢжғіиҰҒиҺ·еҫ—жӣҙеҘҪзҡ„еҸ‘еұ•пјҢе°ұеҝ…йЎ»вҖңжұӮеҸҳвҖқгҖӮйҡҸзқҖеӨ–йғЁзҺҜеўғж„ҲеҠ еӨҚжқӮпјҢд»Ҡе№ҙдёӯеӨ®еӨҡж¬ЎжҸҗеҮәиҰҒвҖңжү©еӨ§еҶ…йңҖвҖқпјҢеҜ№дәҺзЈЁж–ҷзЈЁе…·иЎҢдёҡиҖҢиЁҖжңүдёӨеұӮеҗ«д№үпјҢдёҖжҳҜиЎҢдёҡдјҒдёҡиҰҒжҠҠеёӮеңәйҮҚеҝғж”ҫеңЁеӣҪеҶ…пјҢ并еңЁжӯӨеҹәзЎҖдёҠпјҢе°ҶеӨ–иҙёйҮҚзӮ№ж”ҫеңЁдёӯеӣҪеҲ¶йҖ дёҡеӨ–жәўж•Ҳеә”зҡ„иҫҗе°„ең°еҢәпјҢеҰӮдёҠеҗҲз»„з»ҮгҖҒдёҖеёҰдёҖи·ҜжІҝзәҝдёӯдёҺжҲ‘еӣҪе…ізі»еҜҶеҲҮзҡ„ж–°е…ҙз»ҸжөҺдҪ“зӯүпјӣдәҢжҳҜиҰҒйҖҡиҝҮеҲӣж–°й©ұеҠЁгҖҒиҪ¬еһӢеҚҮзә§жқҘеҒҡеӨ§жңүж•Ҳдҫӣз»ҷпјҢеҪ“еүҚпјҢжҲ‘еӣҪеҲ¶йҖ дёҡйңҖжұӮз»“жһ„еҚҮзә§жӯЈдёәиЎҢдёҡеёҰжқҘзӘ—еҸЈжңҹпјҢдјҒдёҡйңҖзҙ§зҙ§жүӯдҪҸйңҖжұӮиҝҷдёҖж ёеҝғжҠ“жүӢпјҢж·ұе…Ҙи°ғз ”дёӢжёёиЎҢдёҡз»ҶеҲҶйўҶеҹҹзҡ„йңҖжұӮзү№зӮ№пјҢиҒҡз„Ұдә§е“ҒжҖ§иғҪдјҳеҢ–гҖҒеә”з”ЁеңәжҷҜжӢ“еұ•зӯүе…ій”®зҺҜиҠӮпјҢз”Ёеҫ®еҲӣж–°зҡ„ж–№ејҸеўһејәиҮӘиә«ж ёеҝғз«һдәүеҠӣгҖӮдёҖж–№йқўйҖҡиҝҮжҺЁеҮәй«ҳе“ҒиҙЁгҖҒе®ҡеҲ¶еҢ–зҡ„зЈЁж–ҷзЈЁе…·дә§е“ҒпјҢж»Ўи¶ій«ҳз«ҜиЈ…еӨҮеҲ¶йҖ гҖҒзІҫеҜҶеҠ е·ҘзӯүйўҶеҹҹзҡ„й«ҳиҙЁйҮҸйңҖжұӮпјҢеҸҰдёҖж–№йқўзЎ®дҝқеҹәзЎҖдә§е“Ғзҡ„дёҖиҮҙжҖ§гҖҒзЁіе®ҡжҖ§пјҢеңЁдј з»ҹеёӮеңәе®һзҺ°дјҳиҙЁдҫӣз»ҷпјҢд»Ҙе·®ејӮеҢ–з«һдәүж‘Ҷи„ұдҪҺд»·еҶ…еҚ·зҡ„еӣ°еўғгҖӮ

2026е№ҙжҳҜвҖңеҚҒдә”дә”вҖқ规еҲ’зҡ„ејҖеұҖд№Ӣе№ҙпјҢжӣҙжҳҜе®һзҺ°з¬¬дәҢдёӘзҷҫе№ҙеҘӢж–—зӣ®ж Үзҡ„еҫҒзЁӢе№ҙпјҢзЈЁж–ҷзЈЁе…·иЎҢдёҡдјҒдёҡиҰҒз§үжүҝвҖңдёҚеҝҳеҲқеҝғгҖҒеҘӢеҸ‘еӣҫејәвҖқзҡ„зІҫзҘһпјҢдёәдёӯеӣҪеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§жҸҗдҫӣжӣҙдёәдјҳиҙЁзҡ„дә§е“ҒпјҢеӣўз»“дёҖеҝғгҖҒиё”еҺүеҘӢеҸ‘пјҢеңЁй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йҒ“и·ҜдёҠжҠ«иҚҶж–©жЈҳгҖҒ继еҫҖејҖжқҘгҖӮ

и°ўи°ўеӨ§е®¶гҖӮ

еҗҚдјҒжҺЁиҚҗ

зӣёдҝЎе“ҒзүҢзҡ„еҠӣйҮҸпјҒ

гҖү

в–ҢзүҲжқғеЈ°жҳҺпјҡеҺҹеҲӣж–Үз« иҪ¬иҪҪиҜ·иҒ”зі»yuanfa312пјҲеҫ®дҝЎпјү

В В В В В В В В В В еҰӮжңүдҫөжқғиҜ·иҒ”зі»еҲ йҷӨ

в–Ңе•ҶеҠЎеҗҲдҪңпјҡ13837111415пјҲеҲҳз»ҸзҗҶпјү

В В В В В В В В В 18638033503пјҲзҺӢз»ҸзҗҶпјү

В В В В В В В В В 15713673960пјҲжқҺз»ҸзҗҶпјү

в–Ңж–Үз« жҠ•зЁҝпјҡyuanfa312пјҲеҫ®дҝЎпјү