NFLXВ зӣҳеҗҺиҙўжҠҘеҮәжқҘдәҶгҖӮиҗҘ收 122.5 дәҝ beatгҖҒEPS 1.23 beatпјҢж•°еӯ—жҢәжјӮдә®гҖӮзӣҳеҗҺи·ҢзәҰ 9%пјҢд»Һ 107.79 и·ҢеҲ° 98 йҷ„иҝ‘гҖӮbeat зҡ„иҙўжҠҘз…§ж ·и·Ң 9%гҖӮиҙўжҠҘеүҚ implied move еҸӘе®ҡд»· 6.8%пјҢе®һйҷ…и·‘и¶…дәҶ 30% еӨҡгҖӮ

еӣӣдёӘж•ЈжҲ·иҙўжҠҘеүҚеҲҶеҲ«еёғеұҖдәҶдёҖеҚ•пјҲеҚ– putгҖҒеҚ– callгҖҒд№° callгҖҒд№° putпјүпјҢиҝҷдёҖжҷҡи°ҒзқЎеҫ—йҰҷпјҹзӯ”жЎҲе’Ңзӣҙи§үдёҚеӨӘдёҖж ·гҖӮ

иөҢиҙўжҠҘжҳҜдёӨ件дәӢеҸ еҠ

иөҢиҙўжҠҘжң¬иҙЁжҳҜдёӨ件дәӢеҸ еҠ пјҡж–№еҗ‘ + жіўеҠЁгҖӮж–№еҗ‘и°ҒйғҪжҮӮпјҢж¶ЁиҝҳжҳҜи·ҢгҖӮжіўеҠЁзҺҮйӮЈжқЎи…ҝеҫҲеӨҡдәәжІЎжҗһжё…жҘҡгҖӮиҙўжҠҘеүҚ IV иў«жҠ¬еҲ°й«ҳдҪҚпјҢиҙўжҠҘеҗҺдёҚз®Ўж¶Ёи·ҢйғҪ crush дёӢжқҘпјҢз»Ҹе…ё IV crushгҖӮNFLXВ иҝҷж¬Ў ATM straddle йҡҗеҗ« 6.8% зҡ„жіўеҠЁпјҲimplied moveпјүпјҢе®һйҷ…и·Ң 9%пјҢи¶…дәҶ 30%гҖӮеёӮеңәзҹҘйҒ“"жңүзӮ№дәӢ"пјҢжІЎж–ҷеҲ°иҝҷд№ҲжғЁгҖӮ

жЁЎжӢҹи®ҫе®ҡпјҲеҒҮе®ҡејҖзӣҳдёҖзӣҙжҳҜиҝҷдёӘд»·пјү

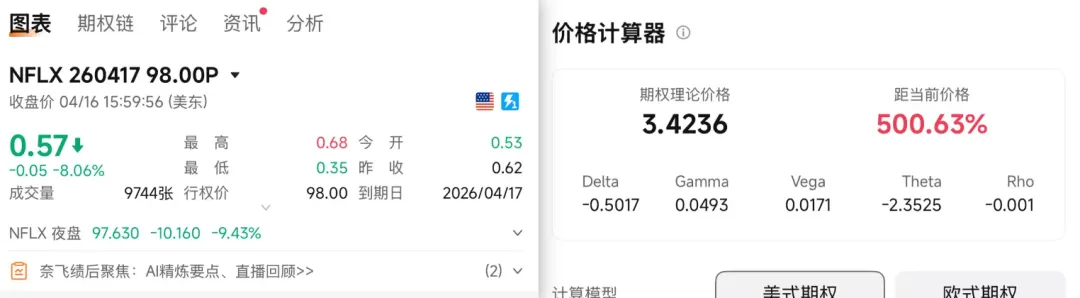

дёәдәҶжҠҠеӣӣиұЎйҷҗз®—жё…жҘҡпјҢеҒҮе®ҡ 04-17 ејҖзӣҳ NFLX еҒңеңЁ 97.44пјҲи·Ң 9.6%пјҢжҜ”е®һйҷ… 9% з•Ҙж·ұж–№дҫҝз®—пјүпјҢIV д»Һ 57% crush еҲ° 45%пјҢ04-24 еҲ°жңҹеҗҲзәҰз”Ё Black-Scholes и·‘дёҖиҪ®гҖӮеӣӣеј еҗҲзәҰеҗ„дёҖеј пјҲжҜҸеј 100 иӮЎпјүпјҡ

еҚ– 105 putпјҲејҖд»“ 2.6% OTMпјүпјҢ收 credit 233 еҚ– 110 callпјҲејҖд»“ 2% OTMпјүпјҢ收 credit 271 д№° 110 call иөҢж¶ЁпјҢд»ҳ debit 271 д№° 105 put иөҢи·ҢпјҢд»ҳ debit 233ж•°еӯ—жҳҜ BS зҗҶи®әд»·пјҢзңӢйҮҸзә§е°ұеҘҪпјҢе®һйҷ…ж’®еҗҲз•ҘжңүеҒҸе·®гҖӮзңӢдёҚжҮӮеҸӮж•°и·іеҲ°дёӢдёҖиҠӮпјҢеӣӣиұЎйҷҗз»“жһңдёҖж ·иғҪиҜ»гҖӮ

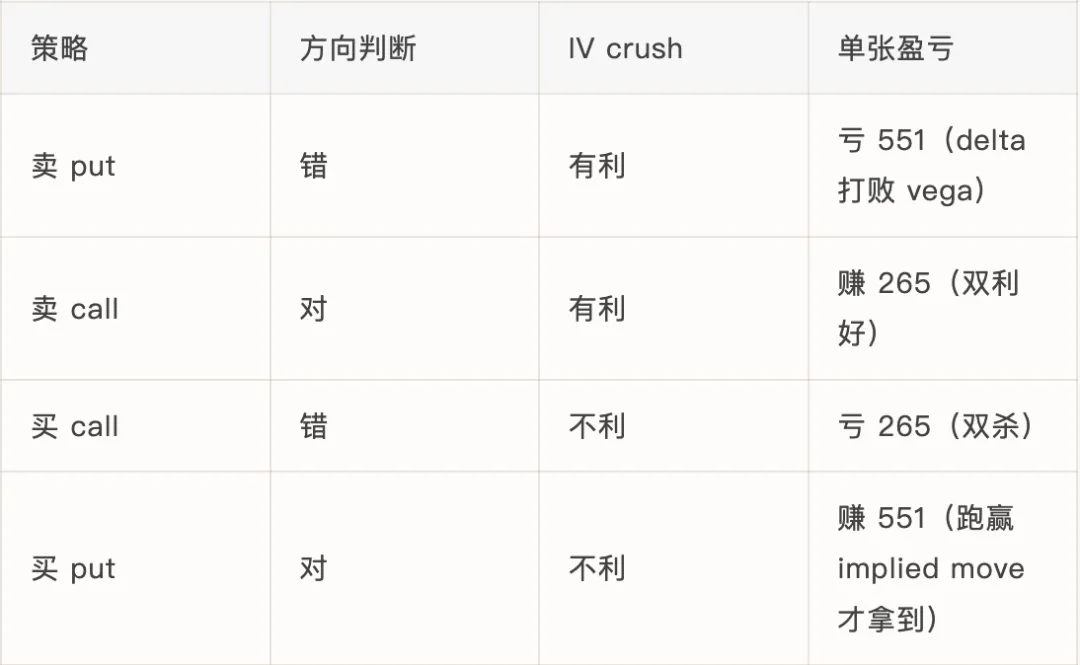

еҚ– putпјҡжғіеҗғ IV crushпјҢеҸҚиў« delta жқҖ

еҚ– put зҡ„з®—зӣҳиҝҷж ·жү“пјҡNFLX и·Ң 9.6%пјҢеҚ–зҡ„жҳҜ K=105пјҢиҝҳжңү 7.5% зј“еҶІпјӣIV crush её®жҲ‘иЎ°еҮҸжқғеҲ©йҮ‘гҖӮзҺ°е®һжү“и„ёгҖӮput д»Һ 2.33 ж¶ЁеҲ° 7.84пјҢеҚ•еј еҮҖдәҸ 551пјҲ233 credit е…ЁжІЎдәҶиҝҳеҖ’иҙҙ 551пјүгҖӮdelta д»Һ -0.36 жү©еҲ° -0.88пјҢдёҖеӨңд»Һ"зЁҚеҫ® OTM"еҸҳжҲҗ"ж·ұ ITM"гҖӮжӢҶејҖз®—иҙҰгҖӮdelta ж•Ҳеә”и®© put еҚҮеҖј 6.39/иӮЎпјҲеҚ–ж–№дёҚеҲ©пјүпјҢIV crushпјҲ57%вҶ’45%пјүи®© put иҙ¬еҖј 0.53/иӮЎпјҲеҚ–ж–№жңүеҲ©пјүпјҢdelta ж•Ҳеә”жҳҜ vega ж•Ҳеә”зҡ„ 12 еҖҚгҖӮIV crush иҝҷдёӘ"дҝқйҷ©"ж №жң¬иЎҘдёҚдёҠж–№еҗ‘з ёдёӢжқҘзҡ„еқ‘гҖӮеҚ– put еҗғ IV crush жңүдёӘеүҚжҸҗпјҢиӮЎд»·еҲ«еҠЁгҖӮеҠЁеӨ§дәҶпјҢdelta е’Ң gamma зҡ„жқҖдјӨжҜ” vega зҡ„еҘҪеӨ„еӨ§еҫ—еӨҡгҖӮ

еҚ– callпјҡж–№еҗ‘еҠ IV еҸҢеҲ©еҘҪпјҢжңҖзҗҶжғізҡ„еҚ–ж–№еңәжҷҜ

еҚ– 110 call зҡ„жҠјзҡ„жҳҜ"ж¶ЁдёҚеҲ° 110 д»ҘдёҠ"гҖӮиҙўжҠҘдёҖеҮәпјҢиҝҷдәәжңҖиҲ’жңҚгҖӮdelta д»Һ +0.43 еҪ’йӣ¶еҲ° +0.03пјҢиӮЎд»·и·ҢдәҶпјҢcall еҫҖйӣ¶ж”¶ж•ӣгҖӮеҸ еҠ IV crush еҗғжҺүж—¶й—ҙд»·еҖјпјҢcall д»Һ 2.71 и·ҢеҲ° 0.07 иҝ‘д№Һе…Ёи’ёеҸ‘гҖӮеҚ•еј иөҡ 265пјҢcredit 97.6% зӣҙжҺҘиҗҪиўӢгҖӮиҙўжҠҘеҚ–ж–№жңҖзҗҶжғізҡ„еү§жң¬е°ұиҝҷж ·гҖӮж–№еҗ‘й…ҚеҗҲеҠ IV crushпјҢдёӨдёӘеҠӣеҗҢеҗ‘еҸ еҠ гҖӮдёҘж јиҜҙпјҢеҚ– call дёҚиөҢж–№еҗ‘пјҢеҸӘиөҢ"ж¶Ёе№…жңүдёҠйҷҗ"гҖӮжҠј"ж¶ЁдёҚеҲ° 110"пјҢиӮЎд»·еӨ§и·ҢжҳҜиҝҷдёӘеҲӨж–ӯзҡ„и¶…йў„жңҹе…‘зҺ°гҖӮиҙўжҠҘеһӢеҚ– call е’Ңж–№еҗ‘жҖ§еҚ– call е®Ңе…ЁдёӨз ҒдәӢпјҢеүҚиҖ…жң¬иҙЁжҳҜеҚ–"ж¶Ёе№…и¶…иҝҮ 110 зҡ„жҰӮзҺҮ"пјҢеӨ§и·Ңи®©иҝҷдёӘжҰӮзҺҮжӣҙеҝ«еҪ’йӣ¶гҖӮ

д№° callпјҡеҸҢжқҖзҺӢпјҢеӣӣиұЎйҷҗжңҖжғЁ

д№° 110 call зҡ„иөҢ NFLX иҙўжҠҘж¶ЁгҖӮж–№еҗ‘е…Ёй”ҷеҠ IV crush еҸҢжқҖгҖӮcall д»Һ 2.71 и·ҢеҲ° 0.07пјҢеҚ•еј дәҸ 265пјҢиҝ‘д№ҺеҪ’йӣ¶пјҲ-97.6%пјүгҖӮеӣӣдёӘд»“дҪҚйҮҢжңҖжғЁгҖӮд№° call жҳҜиҠұй’ұиөҢж–№еҗ‘пјҢеҸ еҠ IV crush иҝҷеұӮйҡҗжҖ§зЁҺпјҢж–№еҗ‘й”ҷдёҖеҲҶжғ©зҪҡдёӨеҲҶгҖӮиҖҒжүӢиҜҙ"иҙўжҠҘеҲ«д№° call"е°ұжҳҜиҝҷдёӘйҒ“зҗҶгҖӮиөҢиҙўжҠҘзҡ„ call жҖ§д»·жҜ”е°ұжҳҜзғӮпјҢcall жң¬иә«жІЎй—®йўҳпјҢж–№еҗ‘й”ҷзҡ„жғ©зҪҡиҝҮйҮҚгҖӮ

д№° putпјҡж–№еҗ‘еҜ№дәҶиҝҳдёҚеӨҹпјҢеҫ—и·‘иөў implied move

д№° 105 put зҡ„ж–№еҗ‘еҲӨж–ӯжӯЈзЎ®гҖӮNFLX и·Ң 9.6%пјҢput д»Һ 2.33 ж¶ЁеҲ° 7.84пјҢеҚ•еј иөҡ 551пјҲ+237%пјүгҖӮиҙҰйқўжјӮдә®пјҢдҪҶж–№еҗ‘еҜ№еҸӘжҳҜж•…дәӢзҡ„дёҖеҚҠгҖӮд№° put зңҹжӯЈзҡ„й—Ёж§ӣжҳҜ implied moveгҖӮз”Ё BS еҫҖеӣһз®—еҮ жЎЈгҖӮи·Ң 3%пјҲиҝңдҪҺдәҺ implied move 6.8%пјүпјҡput еҸӘж¶ЁеҲ° 2.78пјҢеҚ•еј иөҡ 45пјҢеҮ д№ҺзҷҪеҒҡгҖӮи·Ң 5%пјҲж–№еҗ‘еҜ№дҪҶиҝҳжІЎиҝҮзәҝпјүпјҡput еҲ° 4.04пјҢиөҡ 171пјҢеҲ©ж¶ҰеҜ’зўңгҖӮи·ҢеҲ° implied move зәҝдёҠпјҲ6.8%пјүпјҡput 5.39пјҢиөҡ 306пјҢеҲҡејҖе§ӢеҗғиӮүгҖӮеҸӘжңү NFLX иҝҷз§Қи·Ң 9.6%пјҲи¶…зәҝ 40%пјүзҡ„еңәжҷҜпјҢжүҚжӢҝеҲ°е®Ңж•ҙ 551гҖӮејҖд»“д»ҳзҡ„ 2.33 debitпјҢе°ұжҳҜеёӮеңәз»ҷ"жӯЈеёёжіўеҠЁ"е®ҡзҡ„дҝқйҷ©иҙ№гҖӮи·Ңе№…жІЎи·‘иөў implied moveпјҢж–№еҗ‘еҶҚеҜ№д№ҹжҳҜдәӨзЁҺгҖӮ

еӣӣиұЎйҷҗж‘ҶдёҖиө·зңӢ

иҜҙзҷҪдәҶиҝҷдёҖжҷҡзҡ„з»“жһңпјҡ

жңүдёӨдёӘеҸҚзӣҙи§үзҡ„ең°ж–№гҖӮ第дёҖпјҢеҚ– put иҝҷдёӘ"жғіеҗғ IV crush"зҡ„еёёи§ҒзҺ©жі•пјҢеңЁи·із©ә 9.6% еңәжҷҜйҮҢзӣҙжҺҘзҝ»иҪҰгҖӮеҫҲеӨҡдәәд»Ҙдёә IV crush еҜ№жүҖжңүеҚ–ж–№йғҪжҳҜеҲ©еҘҪпјҢиҝҷжҳҜиҜҜи§ЈгҖӮIV crush еҸӘи§ЈеҶіжіўеҠЁзҺҮиҝҷдёҖи…ҝпјҢж–№еҗ‘йӮЈжқЎи…ҝжүҚжҳҜзңҹжӯЈзҡ„жқҖдјӨдё»еҠӣгҖӮ第дәҢпјҢд№° put ж–№еҗ‘еҜ№дәҶиҝҳдёҚеӨҹпјҢеҫ—и·‘иөў implied moveгҖӮи·Ң 5% зҡ„еңәжҷҜйҮҢеҚ•еј жүҚиөҡ 171гҖӮд№°ж–№зҡ„еҲ©ж¶Ұй«ҳеәҰз»‘е®ҡ"и·Ңе№…и¶…йў„жңҹ"йӮЈдёҖж®өгҖӮ

implied move жүҚжҳҜйӮЈжҠҠзңҹжӯЈзҡ„е°ә

иҙўжҠҘжң¬иҙЁжҳҜеёӮеңәеңЁдёӢеҚ•йӮЈдёҖеҲ»е°ұз»ҷиҝҷеңәжіўеҠЁе®ҡдәҶд»·гҖӮimplied move 6.8% е°ұжҳҜеңЁиҜҙпјҡе№іеқҮж¶Ёи·Ң 6.8% еҗҲзҗҶгҖӮд№°ж–№иҰҒиөҡй’ұеҫ—и·іи¶… implied moveпјӣеҚ–ж–№иҰҒиөҡй’ұеҫ—зҘҲзҘ·иӮЎд»·еҲ«и·іи¶…гҖӮиөҢиҙўжҠҘиөҢзҡ„жҳҜ"ж–№еҗ‘еҠ е№…еәҰзӣёеҜ№ implied move зҡ„еҒҸе·®"пјҢж–№еҗ‘еҸӘжҳҜдёҖеҚҠгҖӮNFLX иҝҷж¬Ўе®һйҷ…и·Ң 9%пјҲжЁЎжӢҹз”Ё 9.6%пјүпјҢи¶… implied move зәҰ 30%гҖӮиҝҷдёӘе№…еәҰдёӢд№° put жүҚеҲ’з®—пјҢд№° call еҝ…дәҸпјҢеҚ– put еҝ…дәҸпјҢеҚ– call жңҖеҲ’з®—гҖӮеҰӮжһңеҸӘи·Ң 4%пјҲдҪҺдәҺ implied moveпјүпјҢз»“жһңеҪ»еә•еҸҚиҪ¬гҖӮеҚ– putгҖҒеҚ– call йғҪиғҪиөҡпјҢд№° putгҖҒд№° call йғҪиў« IV crush 收зЁҺгҖӮжҢәи®ҪеҲәзҡ„пјҢиөҢиҙўжҠҘзҡ„еӣӣдёӘдәәйҮҢзңҹжӯЈиөҡеҲ°й’ұзҡ„пјҢжҳҜжҠј"ж¶ЁдёҚеҲ° 110"зҡ„еҚ– callпјӣжңҖжғЁзҡ„жҳҜжҠјеҜ№ж–№еҗ‘жңүдәӢеҚҙжҢүж¶Ёд№°зҡ„д№° callгҖӮ

ж•ЈжҲ·иҰҒдёҚиҰҒиөҢиҙўжҠҘ

жҲ‘иҮӘе·ұеҮ д№ҺдёҚиөҢдёӘиӮЎиҙўжҠҘгҖӮе°‘ж•°дҫӢеӨ–жҳҜж„ҝж„ҸжҺҘзӣҳзҡ„ж Үзҡ„ејҖдёҖзӮ№зӮ№д»“дҪҚиҜ•ж°ҙгҖӮжҜ”еҰӮ APP иҝҷеҮ ж¬ЎиҙўжҠҘпјҢйғҪжҳҜејҖдёҖзӮ№зӮ№ short putпјҢеҝғжҖҒ"и·Ңз ҙе°ұжҺҘ"пјҢ收еҲ° credit з®—й”ҰдёҠж·»иҠұгҖӮиҝҷдёӘеҢәеҲ«еҫҲйҮҚиҰҒгҖӮж„ҝж„ҸжҺҘзӣҳжүҚеҸ«е°ҸиөҢжҖЎжғ…пјӣд»“дҪҚеҒҡеҲ°дёҚж„ҝжҺҘзӣҳиҝҳеңЁж”¶ premiumпјҢе°ұжҳҜжҠҠиҮӘе·ұжҠјеҲ°ж–№еҗ‘дёҠдәҶгҖӮе°ҸиөҢжҖЎжғ…зҡ„е…ій”®еңЁ"е°Ҹ"гҖӮеҲ«и®©е°ҸиөҢдёҖж—¶е…ҙиө·еҒҡеӨ§дәҶзҝ»иҪҰгҖӮиҜҙе®һиҜқпјҢж•ЈжҲ·иөҡй’ұзҡ„и·Ҝеҫ„еҸӘжңүдёҖжқЎпјҡ"жҜ”еёӮеңәеҲӨж–ӯжӣҙеҮҶ"пјҢеҮӯд»Җд№ҲжҜ”еҒҡеёӮе•ҶжӣҙеҮҶпјҹзңҹиҰҒдёӢжіЁпјҡеҚ–ж–№з”Ё spreadпјҲBPS жҲ– bear call spreadпјүпјҢеҗғ IV crush еҠ thetaпјҢж–№еҗ‘еҜ№еҸҢеҲ©еҘҪпјҢй”ҷдәҶжңү long и…ҝе…ңеә•дёҚиЈёеҘ”гҖӮдҝқйҷ©иҰҒжҸҗеүҚеҮ е‘Ёз”ЁиҷҡеҖј put ж…ўж…ўеӣӨпјҢиҙўжҠҘеүҚеӨңеҲ«иҠұй’ұпјҢйӮЈдјҡе„ҝдҝқйҷ©иҙ№жңҖзҰ»и°ұгҖӮдёҚд№° callгҖӮIV зЁҺеӨӘиҙөпјҢж–№еҗ‘еҜ№дёҖеҚҠд№ҹжҳҜз»ҷеҒҡеёӮе•Ҷжү“е·ҘгҖӮиөҢиҙўжҠҘзңҹжӯЈиөҢзҡ„пјҢжҳҜиғҪдёҚиғҪжҜ”еҒҡеёӮе•ҶеҮҶ 40%гҖӮ

One More Thing

йҡ”еӨңжңҹжқғзҡ„ gamma жҜ”жғіиұЎдёӯеҮ¶гҖӮK=105 зҡ„ put ејҖд»“ж—¶ delta еҸӘжңү -0.36пјҢи·із©әеҗҺдёҖеӨңйЈҷеҲ° -0.88пјҢд»Һ"зЁҚеҫ® OTM"еҸҳжҲҗ"ж·ұ ITM"гҖӮgamma еңЁеӨ§жіўеҠЁйҮҢзҡ„зңҹе®һйқўеӯ”е°ұжҳҜиҝҷж ·пјҢе°Өе…¶и·із©әз©ҝи¶ҠиЎҢжқғд»·йӮЈж®өи·ҜпјҢgamma йӣҶдёӯзҲҶеҸ‘гҖӮеҚ–ж–№еңЁ earnings еүҚдёҖеӨ©ејҖд»“пјҢжң¬иҙЁжҳҜжҠҠ gamma еҚ–з»ҷеҲ«дәәгҖӮе№іеёёеҮ е‘Ёзҡ„ theta жүҚеӨҹиҰҶзӣ–иҝҷдёҖжҷҡзҡ„ gamma иөӨеӯ—гҖӮе®үеҝғжүҚиғҪжӢҝеҫ—дҪҸпјҢжӢҝеҫ—дҪҸжүҚиғҪеҗғеҲ°иӮүгҖӮ

иҪ¬йңҖпјҡжңҹжқғиҙҰйқў 25%пјҢе®һйҷ…еҸӘжӢҝ 8%пјҢBPS жӯўзӣҲдёүз§Қжү“жі•

ж•ЈжҲ·е®һзӣҳ В· ж“…й•ҝжңҹжқғ В· еҫ®дҝЎ hicaijiancheng

еҒҡеҘҪдәәпјҢд№°еҘҪиӮЎпјҢиәәзқҖиөўгҖӮ

е…ҚиҙЈеЈ°жҳҺпјҡжң¬дәәжҸҗдҫӣзҡ„дҝЎжҒҜд»…дҫӣеҸӮиҖғпјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжң¬дәәзҡ„дәӨжҳ“дёҚд»ЈиЎЁд»»дҪ•з«ӢеңәпјӣжҠ•иө„иҖ…еә”ж №жҚ®иҮӘиә«иҙўеҠЎзҠ¶еҶөгҖҒжҠ•иө„зӣ®ж Үзӯүжғ…еҶөиҮӘдё»еҒҡеҮәжҠ•иө„еҶізӯ–并жүҝжӢ…жҠ•иө„йЈҺйҷ©гҖӮжҠ•иө„жңүйЈҺйҷ©пјҢе…ҘеёӮйңҖи°Ёж…ҺгҖӮ