йңҖиҰҒдёӢиҪҪе®Ңж•ҙзүҲжҠҘе‘Ҡзҡ„жңӢеҸӢпјҢеҸҜд»Ҙжү«дёӢж–№дјҳжғ еҲёд»ҳиҙ№жҲҗдёәдјҡе‘ҳпјҢ40000+д»ҪжҠҘе‘ҠпјҢйҡҸж„ҸдёӢиҪҪпјҢдёҚеҸ—йҷҗеҲ¶пјҢжҠҘе‘Ҡж¶өзӣ–е…ЁиЎҢдёҡпјҢжҳҹзҗғдҝқжҢҒжҜҸж—Ҙжӣҙж–°гҖӮе®ўжңҚеҫ®дҝЎпјҡsgcwjc

дё“дёҡ/еҸҠж—¶/е…Ёйқўзҡ„иЎҢз ”жҷәеә“

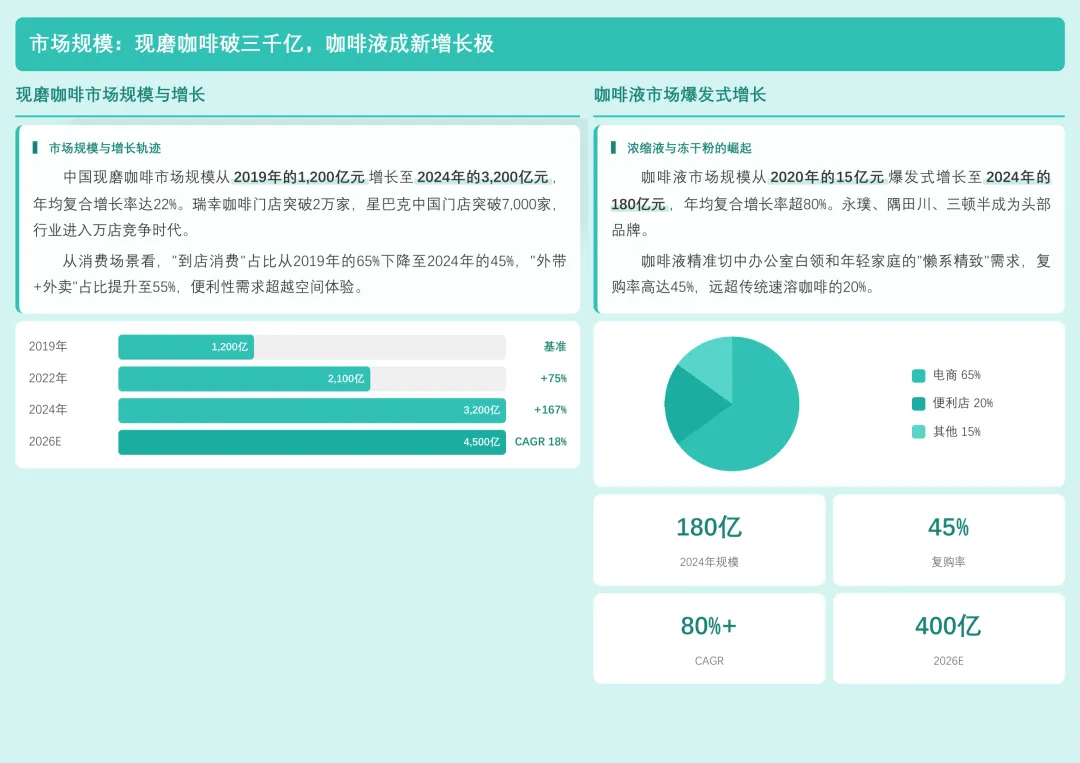

ж ёеҝғи§ӮзӮ№пјҡдёӯеӣҪзҺ°зЈЁе’–е•ЎеёӮеңә规模已з ҙдёүеҚғдәҝпјҢдҪҶвҖң9.9е…ғвҖқд»·ж јжҲҳдёҚеҸҜжҢҒз»ӯгҖӮзңҹжӯЈзҡ„иЎҢдёҡеҸҳйқ©жқҘиҮӘвҖңе’–е•Ўж¶ІвҖқзҡ„зҲҶеҸ‘пјҲ5е№ҙд»Һ15дәҝеҲ°180дәҝпјүпјҢе®ғд»ҘвҖңжҮ’зі»зІҫиҮҙвҖқж»Ўи¶ідәҶеҠһе…¬е®Өе’Ң家еәӯеңәжҷҜпјҢжӯЈеңЁйҮҚеЎ‘дёӯеӣҪж¶Ҳиҙ№иҖ…зҡ„вҖңж—ҘеёёеҲҡйңҖвҖқе’–е•Ўд№ жғҜгҖӮ

1.В еёӮеңәеҲҶеҢ–пјҡзҺ°зЈЁе’–е•ЎвҖңеҶ…еҚ·вҖқпјҢе’–е•Ўж¶ІвҖңз ҙеңҲвҖқ

жҠҘе‘Ҡжё…жҷ°еұ•зӨәдәҶдёӨдёӘжҲӘ然дёҚеҗҢзҡ„иөӣйҒ“зҺ°зҠ¶пјҡзҺ°зЈЁе’–е•Ўйҷ·е…Ҙзәўжө·ж··жҲҳпјҢиҖҢе’–е•Ўж¶ІжӯЈжҲҗдёәй«ҳеўһй•ҝзҡ„вҖңи“қжө·вҖқгҖӮ

вҖўзҺ°зЈЁе’–е•Ўпјҡ规模иҫҫ3200дәҝпјҢдҪҶеўһйҖҹж”ҫзј“гҖӮз‘һе№ёпјҲ2дёҮ+еә—пјүдёҺеә“иҝӘзҡ„д»·ж јжҲҳеҺӢзј©дәҶе…ЁиЎҢдёҡеҲ©ж¶ҰпјҢеҚ•жқҜжҜӣеҲ©д»…1-2е…ғгҖӮеҗҢиҙЁеҢ–дёҘйҮҚпјҢзҲҶж¬ҫзӘ—еҸЈжңҹзј©зҹӯиҮі3-6дёӘжңҲгҖӮ

вҖўе’–е•Ўж¶ІпјҡеёӮеңә规模д»Һ2020е№ҙзҡ„15дәҝйЈҷеҚҮиҮі2024е№ҙзҡ„180дәҝпјҢе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮи¶…80%гҖӮзІҫеҮҶеҲҮе…ҘеҠһе…¬е®ӨпјҲ40%пјүе’Ң家еәӯеңәжҷҜпјҲ35%пјүпјҢеӨҚиҙӯзҺҮй«ҳиҫҫ45%пјҢиҝңи¶…дј з»ҹйҖҹжә¶зҡ„20%гҖӮ

вҖўжё йҒ“е·®ејӮпјҡзҺ°зЈЁе’–е•Ўдҫқиө–й—Ёеә—пјҲ58%пјүе’ҢеӨ–еҚ–пјҲ25%пјүгҖӮиҖҢе’–е•Ўж¶Ізҡ„ж ёеҝғжҲҳеңәеңЁз”өе•ҶпјҲ65%пјүпјҢеҗҢж—¶дҫҝеҲ©еә—жё йҒ“пјҲ20%пјүжӯЈжҲҗдёәвҖңе’–е•Ўж¶І+зүӣеҘ¶вҖқж—©йӨҗж Үй…Қзҡ„йҮҚиҰҒи§ҰзӮ№гҖӮ

2.В ж¶Ҳиҙ№иҖ…дёҺз«һдәүпјҡд»ҺвҖң第дёүз©әй—ҙвҖқеҲ°вҖңж•ҲзҺҮдёәзҺӢвҖқ

ж¶Ҳиҙ№иҖ…зҡ„иЎҢдёәеҸҳиҝҒе’ҢдјҒдёҡзҡ„з«һдәүзӯ–з•ҘпјҢе…ұеҗҢе®ҡд№үдәҶеёӮеңәж–°ж јеұҖгҖӮ

вҖўж¶Ҳиҙ№иҖ…з”»еғҸпјҡз”ЁжҲ·д»Ҙ20-35еІҒзҷҪйўҶе’ҢZдё–д»Јдёәдё»пјҢдёӢжІүеёӮеңәеўһйҖҹи¶…30%пјҢжҲҗдёәеўһйҮҸдё»еҠӣгҖӮж¶Ҳиҙ№еҠЁжңәд»ҺвҖңжҸҗзҘһвҖқиҪ¬еҗ‘вҖңжӮҰе·ұвҖқе’ҢвҖңз”ҹжҙ»ж–№ејҸз¬ҰеҸ·вҖқгҖӮ

вҖўз«һдәүж јеұҖпјҲзҺ°зЈЁе’–е•Ўпјүпјҡе‘ҲзҺ°вҖңдёҖи¶…еӨҡејәвҖқгҖӮз‘һе№ёд»Ҙ规模пјҲ2дёҮ+еә—пјүгҖҒж•°еӯ—еҢ–пјҲ1.5дәҝз§Ғеҹҹз”ЁжҲ·пјүе’ҢжҲҗжң¬дјҳеҠҝпјҲеҚ•жқҜжҲҗжң¬6е…ғпјүйўҶи·‘пјӣжҳҹе·ҙе…Ӣеқҡе®ҲвҖң第дёүз©әй—ҙвҖқпјӣMannerеҲҷеҮӯеҖҹвҖңзІҫе“Ғе№ід»·вҖқеңЁе°Ҹеә—жЁЎејҸдёӯзӘҒеӣҙгҖӮ

вҖўз«һдәүж јеұҖпјҲе’–е•Ўж¶Іпјүпјҡж°ёз’һпјҲй—ӘиҗғжҠҖжңҜпјүгҖҒйҡ…з”°е·қпјҲй”ҒйІңжҠҖжңҜпјүгҖҒдёүйЎҝеҚҠпјҲеҶ»е№ІзІүпјүдёүи¶ійјҺз«ӢгҖӮжҠҖжңҜи·ҜзәҝпјҲй—ӘиҗғгҖҒеҶ·иҗғгҖҒеҶ»е№ІпјүеҶіе®ҡдәҶдә§е“Ғзҡ„йЈҺе‘ігҖҒжҲҗжң¬е’ҢдҝқиҙЁжңҹпјҢжҳҜж ёеҝғжҠӨеҹҺжІігҖӮ

3.В и¶ӢеҠҝйў„еҲӨдёҺиҗҪең°е»әи®®

вҖўи¶ӢеҠҝйў„еҲӨпјҡд»·ж јжҲҳе°Ҷи¶ӢдәҺзҗҶжҖ§пјҢиЎҢдёҡеӣһеҪ’дә§е“Ғе·®ејӮеҢ–пјҲиҢ¶е’–иһҚеҗҲпјүе’Ңдҫӣеә”й“ҫж•ҙеҗҲгҖӮйў„и®Ў2030е№ҙеёӮеңә规模超6000дәҝпјҢдәәеқҮж¶Ҳиҙ№д»Һ9жқҜ/е№ҙжҸҗеҚҮиҮі25жқҜ/е№ҙгҖӮ

вҖўиҗҪең°е»әи®®1пјҲй’ҲеҜ№е’–е•ЎеҲӣдёҡиҖ…пјүпјҡиҝӣе…ҘзҺ°зЈЁе’–е•ЎиөӣйҒ“йңҖжһҒеәҰи°Ёж…ҺпјҢиө„йҮ‘е’ҢиҝҗиҗҘй—Ёж§ӣжһҒй«ҳгҖӮеҸҜд»ҘиҖғиҷ‘д»ҺвҖңе’–е•Ўж¶ІвҖқжҲ–вҖңжҢӮиҖіеҢ…вҖқзӯүйӣ¶е”®дә§е“ҒеҲҮе…ҘпјҢеҖҹеҠ©з”өе•Ҷе’Ңзӣҙж’ӯжё йҒ“пјҢдё»жү“вҖңеҠһе…¬е®Ө5еҲҶй’ҹзІҫе“Ғе’–е•ЎвҖқеңәжҷҜгҖӮ

вҖўиҗҪең°е»әи®®2пјҲй’ҲеҜ№е’–е•Ўеә—еә—дё»пјүпјҡйҷӨдәҶеә—еҶ…з”ҹж„ҸпјҢеҝ…йЎ»жӢҘжҠұвҖңеӨ–еҚ–+иҮӘжҸҗвҖқжё йҒ“гҖӮеҸҜд»ҘејҖеҸ‘иҮӘжңүе“ҒзүҢзҡ„жҢӮиҖіеҢ…жҲ–е’–е•Ўж¶ІпјҢдҪңдёәиЎҘе……SKUпјҢйҖҡиҝҮзәҝдёҠй”Җ售延伸жңҚеҠЎеҚҠеҫ„пјҢеҜ№еҶІй—Ёеә—з§ҹйҮ‘еҺӢеҠӣгҖӮ

еёёи§Ғй—®йўҳи§Јзӯ”пјҲFAQпјү

Qпјҡиҝҷд»ҪжҠҘе‘ҠйҖӮеҗҲе“ӘдәӣдәәзңӢпјҹ

AпјҡйқһеёёйҖӮеҗҲе’–е•ЎиЎҢдёҡзҡ„еҲӣдёҡиҖ…гҖҒд»ҺдёҡиҖ…пјҲе’–е•ЎеёҲгҖҒеә—й•ҝпјүгҖҒе’–е•Ўе“ҒзүҢж–№гҖҒйЈҹе“ҒйҘ®ж–ҷиЎҢдёҡзҡ„жҠ•иө„иҖ…пјҢд»ҘеҸҠжғіиҰҒдәҶи§Је’–е•ЎеёӮеңәеҠЁжҖҒзҡ„жҷ®йҖҡе’–е•ЎзҲұеҘҪиҖ…гҖӮ

QпјҡжҠҘе‘ҠйҮҢжҸҗеҲ°зҡ„вҖңй—ӘиҗғвҖқе’ҢвҖңеҶ·иҗғвҖқе’–е•Ўж¶Іжңүд»Җд№ҲеҢәеҲ«пјҹ

Aпјҡз®ҖеҚ•жқҘиҜҙпјҢй—ӘиҗғжҳҜ92в„ғй«ҳжё©й«ҳеҺӢзһ¬ж—¶иҗғеҸ–пјҢиғҪжӣҙеҘҪдҝқз•ҷйҰҷж°”пјҢеҸҜеёёжё©дҝқеӯҳ12дёӘжңҲгҖӮеҶ·иҗғжҳҜ8-12е°Ҹж—¶дҪҺжё©ж…ўйҖҹиҗғеҸ–пјҢеҸЈж„ҹжӣҙйЎәж»‘гҖҒй…ёеәҰжӣҙдҪҺпјҢдҪҶйңҖеҶ·й“ҫдҝқеӯҳпјҲ3-6дёӘжңҲпјүгҖӮеҶ»е№ІеҲҷжҳҜ-40в„ғзңҹз©әеҶ·еҶ»е№ІзҮҘпјҢйЈҺе‘ідҝқз•ҷжңҖеҘҪпјҢжҲҗжң¬д№ҹжңҖй«ҳгҖӮ

Qпјҡеә“иҝӘе’–е•Ўдёәд»Җд№ҲеңЁжҠҘе‘Ҡдёӯиў«и§ҶдёәвҖңд»·ж јжҲҳеҸ—е®іиҖ…вҖқпјҹ

AпјҡжҠҘе‘ҠеҲҶжһҗпјҢеә“иҝӘзҡ„8.8е…ғзӯ–з•ҘиҷҪ然еёҰжқҘдәҶеҝ«йҖҹжү©еј пјҢдҪҶе…¶еҚ•жқҜжҲҗжң¬й«ҳиҫҫ9е…ғпјҢиҖҢз‘һе№ёйҖҡиҝҮ规模ж•Ҳеә”е°ҶжҲҗжң¬жҺ§еҲ¶еңЁ6е…ғгҖӮиҝҷж„Ҹе‘ізқҖеә“иҝӘжҜҸеҚ–дёҖжқҜе°ұдәҸжҚҹпјҢеҜјиҮҙеҠ зӣҹе•Ҷеӣһжң¬е‘Ёжңҹд»ҺжүҝиҜәзҡ„12дёӘжңҲ延й•ҝиҮі24дёӘжңҲд»ҘдёҠпјҢжңҖз»Ҳеј•еҸ‘е…іеә—жҪ®гҖӮиҝҷдёӘжЎҲдҫӢиӯҰзӨәиЎҢдёҡпјҢжІЎжңүжҲҗжң¬дјҳеҠҝзҡ„еҚ•зәҜдҪҺд»·жҳҜдёҚеҸҜжҢҒз»ӯзҡ„гҖӮ

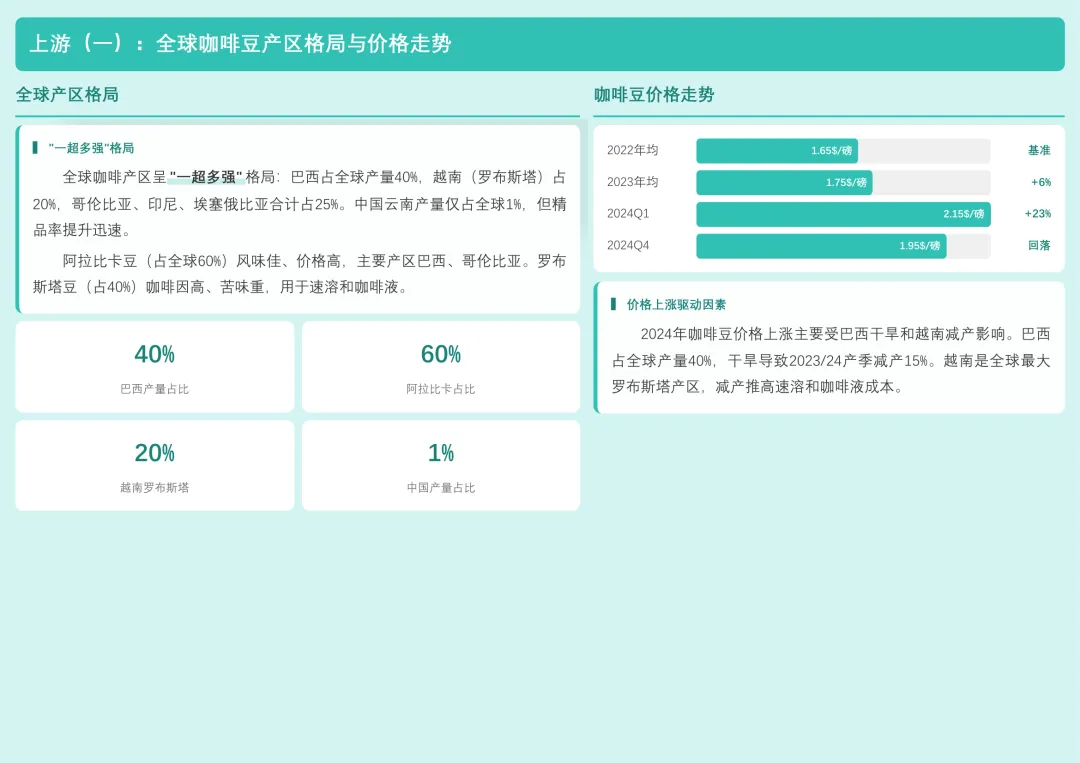

Qпјҡдә‘еҚ—е’–е•ЎиұҶеңЁдә§дёҡдёӯжү®жј”д»Җд№Ҳи§’иүІпјҹ

Aпјҡдә‘еҚ—жҳҜдёӯеӣҪжңҖеӨ§дә§еҢәпјҢжҲҗжң¬жҜ”иҝӣеҸЈиұҶдҪҺ20-30%пјҢдё”дҫӣеә”й“ҫжӣҙзҹӯгҖӮз‘һе№ёгҖҒжҳҹе·ҙе…ӢйғҪеңЁеҠӣжҺЁвҖңдә‘еҚ—е’–е•ЎвҖқзі»еҲ—пјҢиҝҷж—ўз¬ҰеҗҲвҖңеӣҪжҪ®вҖқи¶ӢеҠҝпјҢд№ҹжңүеҲ©дәҺдјҒдёҡжҺ§еҲ¶жҲҗжң¬гҖӮжҠҘе‘Ҡйў„и®ЎпјҢйҡҸзқҖзІҫе“ҒзҺҮжҸҗеҚҮпјҢдә‘еҚ—е’–е•ЎиұҶзҡ„и§’иүІе°Ҷд»ҺвҖңеҺҹж–ҷжӣҝд»ЈвҖқеҚҮзә§дёәвҖңе“ҒиҙЁе’ҢйЈҺе‘ізҡ„е·®ејӮеҢ–жқҘжәҗвҖқгҖӮ

жқҘжәҗпјҡеӢӨзӯ–ж¶Ҳиҙ№з ”究

е®Ңж•ҙзүҲжҠҘе‘Ҡе·ІдёҠдј иҮіжҳҹзҗғпјҢжү«дёӢж–№дјҳжғ еҲёеҠ е…ҘеҚіеҸҜдёӢиҪҪжүҖжңүжҠҘе‘Ҡ

жҲівҖңйҳ…иҜ»еҺҹж–ҮвҖқдёӢиҪҪжҠҘе‘Ҡ