дёӨдёӘеёӮеңәпјҢдёӨз§Қжғ…з»Ә

жңҖиҝ‘е…Ёзҗғиө„жң¬еёӮеңәеҫҲжңүж„ҸжҖқгҖӮ

зҫҺеӣҪйӮЈиҫ№пјҢжҢҮж•°еҲӣж–°й«ҳпјҢAI继з»ӯзӮ№зҒ«пјҢз©әеӨҙиў«иҝ«и®Өй”ҷгҖӮдёӯеӣҪиҝҷиҫ№пјҢеёӮеңәеҲҡжңүзӮ№еҸҚеј№пјҢиҢ…еҸ°иҙўжҠҘдёҖеҮәпјҢеӨ§е®¶еҸҲејҖе§ӢйҮҚж–°жҖқиҖғж¶Ҳиҙ№еҲ°еә•жҒўеӨҚдәҶжІЎжңүгҖӮ

иҝҷдёҚжҳҜз®ҖеҚ•зҡ„ж¶Ёи·Ңе·®ејӮпјҢиҖҢжҳҜдёӨз§Қе®ҡд»·йҖ»иҫ‘пјҢзҫҺиӮЎеңЁдәӨжҳ“жңӘжқҘйў„жңҹпјҢAиӮЎеңЁж ёеҜ№зҺ°е®һжҠҘиЎЁгҖӮ

дёҖдёӘйқ жғіиұЎеҠӣжӢүдј°еҖјпјҢдёҖдёӘйқ дёҡз»©иЎЁз®—иҙҰжң¬гҖӮ

жүҖд»ҘдҪ дјҡзңӢеҲ°пјҢж Үжҷ®7000зӮ№е’ҢиҢ…еҸ°е№ҙжҠҘпјҢеұ…然еңЁеҗҢдёҖж—¶й—ҙеҪўжҲҗдәҶејәзғҲеҜ№з…§гҖӮ

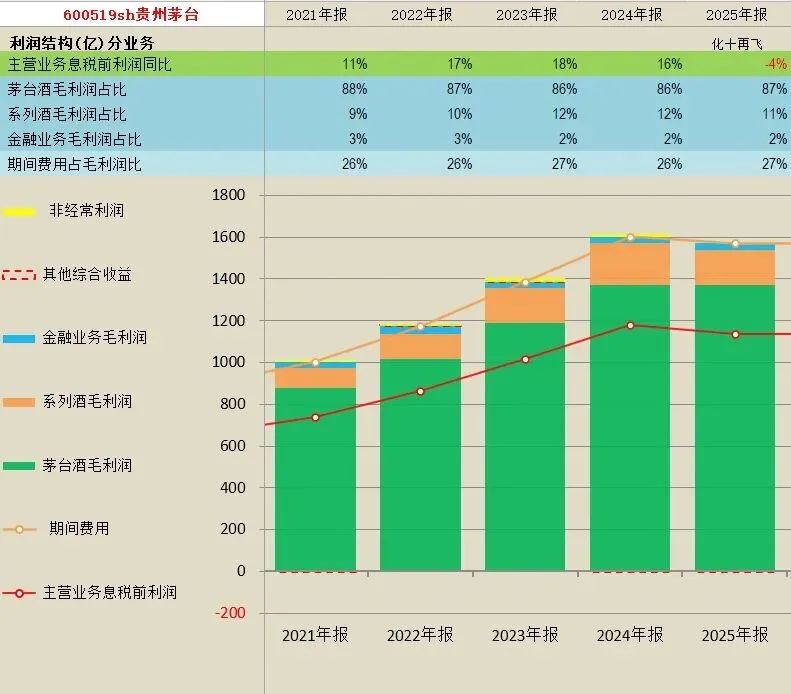

е…ҲзңӢиҢ…еҸ°иҙўжҠҘпјҡиҝҷд»ҪжҠҘе‘Ҡдёәд»Җд№ҲйҮҚиҰҒпјҹ

еҫҲеӨҡдәәиҜҙпјҢиҢ…еҸ°дёҚе°ұжҳҜдёҖ家公еҸёеҗ—пјҹ

й”ҷдәҶгҖӮ

еңЁAиӮЎпјҢиҢ…еҸ°д»ҺжқҘдёҚеҸӘжҳҜдёҖ家公еҸёпјҢе®ғиҝҳжҳҜж ёеҝғиө„дә§жғ…з»Әй”ҡпјҢй«ҳз«Ҝж¶Ҳиҙ№жҷҙйӣЁиЎЁпјҢжңәжһ„иө„йҮ‘йЈҺеҗ‘ж ҮпјҢзҷҪ马估еҖјеҸӮз…§зү©гҖӮе®ғзҡ„иҙўжҠҘпјҢзңӢзҡ„дёҚжҳҜй…’пјҢжҳҜдҝЎеҝғгҖӮ

иҢ…еҸ°иҙўжҠҘеҲ°еә•йҖҸйңІдәҶд»Җд№ҲдҝЎеҸ·пјҹ

еёӮеңәжңҖе…іжіЁзҡ„пјҢдёҚжҳҜиҢ…еҸ°иөҡдёҚиөҡй’ұпјҢиҖҢжҳҜе®ғиөҡй’ұзҡ„йҖҹеәҰеҸҳдәҶгҖӮ

еҰӮжһңдёҖ家иҝҮеҺ»иў«и§ҶдёәвҖңж°ёз»ӯеўһй•ҝвҖқзҡ„е…¬еҸёпјҢејҖе§Ӣиҝӣе…ҘдҪҺеўһйҖҹйҳ¶ж®өпјҢдј°еҖјдҪ“зі»е°ұдјҡйҮҚдј°гҖӮиҝҷж¬ЎиҙўжҠҘдј йҖ’еҮәзҡ„ж ёеҝғдҝЎжҒҜжңүдёүзӮ№пјҡ

1. й«ҳз«Ҝж¶Ҳиҙ№дҫқж—§зЁіпјҢдҪҶдёҚеҶҚиәәиөў

иҢ…еҸ°дё»е“ҒзүҢдҫқ然具еӨҮжһҒејәеЈҒеһ’пјҢиҝҷжҳҜдәӢе®һгҖӮе“ҒзүҢеҠӣгҖҒзЁҖзјәжҖ§гҖҒзӨҫдәӨеұһжҖ§д»Қ然еӯҳеңЁпјҢжҠӨеҹҺжІіжІЎжңүж¶ҲеӨұгҖӮдҪҶеёӮеңәжӢ…еҝғзҡ„жҳҜиҝҮеҺ»йӮЈз§Қй—ӯзңјеўһй•ҝзҡ„йҳ¶ж®өпјҢеҸҜиғҪе·Із»ҸиҝҮеҺ»гҖӮ

й«ҳз«Ҝж¶Ҳиҙ№дёҚжҳҜж¶ҲеӨұдәҶпјҢиҖҢжҳҜд»Һй«ҳйҖҹеўһй•ҝиҝӣе…ҘзІҫз»Ҷеўһй•ҝгҖӮиҝҷеҜ№дј°еҖјзҡ„ж„Ҹд№үйқһеёёеӨ§гҖӮ

2. зі»еҲ—й…’дёҺжё йҒ“з«ҜеҺӢеҠӣејҖе§ӢжҳҫжҖ§еҢ–

иҝҮеҺ»еёӮеңәдјҡз»ҷиҢ…еҸ°еҫҲй«ҳжәўд»·пјҢдёҖдёӘйҮҚиҰҒеҺҹеӣ жҳҜеӨ§е®¶й»ҳи®Өе®ғе…·еӨҮжҢҒз»ӯжү©еј иғҪеҠӣгҖӮдҪҶеҪ“зі»еҲ—й…’иЎЁзҺ°жүҝеҺӢгҖҒжё йҒ“еҲ©ж¶Ұз©әй—ҙеҸҳеҢ–гҖҒзӣҙиҗҘж”№йқ©иҝӣе…Ҙж·ұж°ҙеҢәеҗҺпјҢеёӮеңәдјҡйҮҚж–°е®Ўи§Ҷеўһй•ҝиҙЁйҮҸгҖӮ

иҜҙзҷҪдәҶе°ұжҳҜд»ҘеүҚеӨ§е®¶зӣёдҝЎе®ғжҖҺд№ҲеҒҡйғҪиғҪеўһй•ҝпјҢ

зҺ°еңЁејҖе§ӢиҝҪй—®еўһй•ҝд»Һе“ӘйҮҢжқҘгҖӮиҝҷе°ұжҳҜжҲҗзҶҹйҳ¶ж®өе…¬еҸёзҡ„е…ёеһӢзү№еҫҒгҖӮ

3. иҢ…еҸ°зҡ„й—®йўҳпјҢдёҚжҳҜеҲ©ж¶ҰдёӢйҷҚпјҢиҖҢжҳҜйў„жңҹдёӢйҷҚ

еҫҲеӨҡжҠ•иө„иҖ…е®№жҳ“иҜҜеҲӨдёҖ件дәӢпјҢиӮЎд»·дёӢи·ҢпјҢдёҚдёҖе®ҡеӣ дёәе…¬еҸёеҸҳе·®пјӣеҫҖеҫҖжҳҜеӣ дёәеёӮеңәжңҹеҫ…еӨӘй«ҳгҖӮ

иҢ…еҸ°д»Қ然жҳҜжһҒејәзҡ„зҺ°йҮ‘жөҒжңәеҷЁпјҢеҲҶзәўиғҪеҠӣд»Қ然дјҳејӮпјҢе•ҶдёҡжЁЎејҸд»ҚеұһйЎ¶зә§гҖӮдҪҶеҰӮжһңеёӮеңәеҺҹжң¬з»ҷзҡ„жҳҜвҖңж°ёиҝңй«ҳеўһй•ҝвҖқзҡ„е®ҡд»·пјҢзҺ°еңЁеҸӘеү©вҖңзЁіе®ҡеўһй•ҝвҖқпјҢдј°еҖјиҮӘ然иҰҒи°ғж•ҙгҖӮ

иҢ…еҸ°иҙўжҠҘеҜ№AиӮЎж„Ҹе‘ізқҖд»Җд№Ҳпјҹ

иҝҷжүҚжҳҜйҮҚзӮ№гҖӮиҢ…еҸ°еҪұе“Қзҡ„дёҚжҳҜдёҖдёӘжқҝеқ—пјҢиҖҢжҳҜAиӮЎзҡ„ж•ҙдҪ“йЈҺж јеҲӨж–ӯгҖӮ

1. ж¶Ҳиҙ№жқҝеқ—зҹӯжңҹйҡҫжҲҗе…Ёйқўдё»зәҝ

ж¶Ҳиҙ№иӮЎиҝҮеҺ»жңҖеӨ§зҡ„дјҳеҠҝжҳҜзЎ®е®ҡжҖ§ејәгҖҒжіўеҠЁдҪҺгҖҒжңәжһ„е–ңж¬ўгҖҒдј°еҖјиғҪз»ҷй«ҳгҖӮдҪҶзҺ°еңЁж¶Ҳиҙ№еӨҚиӢҸиҠӮеҘҸеҒҸж…ўпјҢеұ…ж°‘ж”ҜеҮәжӣҙзҗҶжҖ§пјҢиЎҢдёҡеҶ…йғЁд№ҹеңЁеҲҶеҢ–гҖӮ

иҝҷж„Ҹе‘ізқҖж¶Ҳиҙ№жқҝеқ—зҹӯжңҹеҸҜиғҪжңүжңәдјҡпјҢдҪҶйҡҫеҪўжҲҗе…ЁеёӮеңәзә§еҲ«дё»еҚҮжөӘгҖӮ

2. ж ёеҝғиө„дә§дј°еҖјдҪ“зі»иҝӣе…ҘеҶҚе№іиЎЎ

д»ҘеүҚеёӮеңәж„ҝж„Ҹз»ҷзҷҪ马иӮЎжһҒй«ҳжәўд»·пјҢеҺҹеӣ жҳҜзЁҖзјәгҖӮзҺ°еңЁиө„йҮ‘жңүжӣҙеӨҡйҖүжӢ©пјҢAI科жҠҖгҖҒй«ҳиӮЎжҒҜиө„дә§гҖҒеҮәжө·еҲ¶йҖ гҖҒе‘Ёжңҹиө„жәҗгҖӮ

еҪ“жӣҝд»ЈйҖүйЎ№еҸҳеӨҡпјҢж ёеҝғиө„дә§зҡ„е®ҡд»·д№ҹдјҡеҸҳеҢ–гҖӮдёҚжҳҜиҢ…еҸ°дёҚдјҳз§ҖдәҶпјҢиҖҢжҳҜеёӮеңәдёҚеҶҚж„ҝж„ҸеҸӘзҲұиҝҷдёҖз§Қдјҳз§ҖгҖӮ

3. AиӮЎжӣҙеҸҜиғҪиө°з»“жһ„иЎҢжғ…

жңӘжқҘAиӮЎеӨ§жҰӮзҺҮдёҚжҳҜйҪҗж¶ЁйҪҗи·ҢпјҢиҖҢжҳҜж¶Ҳиҙ№зЁідҪҶж…ўпјҢ科жҠҖејәдҪҶжіўеҠЁеӨ§пјҢзәўеҲ©зЁідҪҶеј№жҖ§ејұпјҢе‘ЁжңҹзңӢе®Ҹи§ӮиҠӮеҘҸгҖӮиҝҷж„Ҹе‘ізқҖжҠ•иө„йҡҫеәҰдёҠеҚҮпјҢдҪҶжңәдјҡ并жңӘж¶ҲеӨұгҖӮ

еҶҚзңӢзҫҺиӮЎпјҡдёәд»Җд№ҲиҝҳиғҪиҝҷд№ҲзҢӣпјҹ

AиӮЎеңЁз ”究иҙўжҠҘпјҢзҫҺиӮЎе·Із»ҸеңЁеәҶзҘқж–°й«ҳгҖӮж Үжҷ®з«ҷдёҠ7000зӮ№иғҢеҗҺпјҢдё»иҰҒиҝҳжҳҜдёүеӨ§йҖ»иҫ‘пјҡ

1. ең°зјҳйЈҺйҷ©зј“е’Ң

еёӮеңәжӯӨеүҚжӢ…еҝ§еҶІзӘҒеҚҮзә§жҺЁй«ҳжІ№д»·пјҢзҺ°еңЁйЈҺйҷ©йҳ¶ж®өжҖ§йҷҚжё©пјҢиө„йҮ‘йҮҚж–°еҒҸеҗ‘йЈҺйҷ©иө„дә§гҖӮ

2. иҙўжҠҘиЎЁзҺ°зЁіеҒҘ

еӨ§еһӢ银иЎҢе’Ң科жҠҖйҫҷеӨҙзӣҲеҲ©зЁіе®ҡпјҢиҜҙжҳҺзҫҺеӣҪдјҒдёҡз«Ҝйҹ§жҖ§д»ҚеңЁгҖӮ

3. AIд»ҚжҳҜе…ЁзҗғжңҖејәдё»зәҝ

д»ҺиҠҜзүҮеҲ°иҪҜ件пјҢд»Һи®ӯз»ғеҲ°еә”з”ЁпјҢиө„йҮ‘д»Қж„ҝж„ҸдёәжҲҗй•ҝеҸҷдәӢд№°еҚ•гҖӮ

дҪҶзҫҺиӮЎи¶Ҡж¶ЁпјҢи¶ҠиҰҒи°Ёж…Һ

жүҝи®ӨзҫҺиӮЎејәпјҢдёҚд»ЈиЎЁзҺ°еңЁйҖӮеҗҲж— и„‘еҶІиҝӣеҺ»гҖӮеҪ“еүҚеёӮеңәе·Із»ҸејҖе§ӢеҮәзҺ°дёүдёӘдҝЎеҸ·пјҡ

1. дёҠж¶ЁйҖҹеәҰиҝҮеҝ«

зҹӯжңҹжҖҘжӢүеҗҺпјҢд№°зӣҳе®№жҳ“йҖҸж”ҜгҖӮ

2. жҢҮж•°ејәпјҢе®ҪеәҰдёҖиҲ¬

е°‘ж•°жқғйҮҚиӮЎеёҰжҢҮж•°иө°пјҢз»“жһ„并дёҚе®ҢзҫҺгҖӮ

3. 5жңҲдёҙиҝ‘пјҢжіўеҠЁзӘ—еҸЈжү“ејҖ

иҝҷе°ұжҳҜжңҖиҝ‘жөҒиЎҢйӮЈеҸҘиҜқзҡ„иғҢжҷҜпјҡ4жңҲдёҚеҒҡз©әпјҢ5жңҲдёҚеҒҡеӨҡгҖӮж„ҸжҖқдёҚжҳҜ5жңҲдёҖе®ҡи·ҢпјҢиҖҢжҳҜ5жңҲејҖе§ӢпјҢеёӮеңәдјҡйҮҚж–°и®Ўд»·йЈҺйҷ©гҖӮ

иӯҰжғ•вҖңдә”жңҲйӯ”е’’вҖқпјҡдёәд»Җд№Ҳ5жңҲжӣҙиҰҒйҮҚи§ҶйЈҺжҺ§пјҹ

еҚҺе°”иЎ—йӮЈеҸҘиҖҒиҜқвҖ”вҖ”Sell in May and go awayпјҢжҜҸе№ҙйғҪдјҡиў«жӢҝеҮәжқҘи®Ёи®әгҖӮ

е®ғжңӘеҝ…жҜҸж¬ЎйғҪеҮҶпјҢдҪҶеңЁеҪ“еүҚзҺҜеўғдёӢпјҢзЎ®е®һеҖјеҫ—йҮҚи§ҶгҖӮеҺҹеӣ еңЁдәҺпјҡ

1. еҲ©еҘҪеҸҜиғҪе·Іиў«жҸҗеүҚдәӨжҳ“

4жңҲзҡ„дёҠж¶ЁпјҢйқ зҡ„жҳҜеҒңзҒ«йў„жңҹгҖҒиҙўжҠҘд№җи§ӮгҖҒAI延з»ӯдёҺжғ…з»Әдҝ®еӨҚгҖӮеҰӮжһңиҝҷдәӣеҲ©еҘҪе·Із»Ҹе……еҲҶеҸҚжҳ пјҢеёӮеңәе°ұйңҖиҰҒж–°зҡ„еӮ¬еҢ–еүӮжҺҘжЈ’гҖӮ

2. зҫҺиҒ”еӮЁйҮҚж–°жҲҗдёәдё»зәҝеҸҳйҮҸ

еҪ“ең°зјҳеӣ зҙ йҷҚжё©еҗҺпјҢеёӮеңәе°ҶйҮҚж–°иҒҡз„ҰйҖҡиғҖжҳҜеҗҰзІҳжҖ§пјҢйҷҚжҒҜжҳҜеҗҰ延еҗҺпјҢй«ҳеҲ©зҺҮз»ҙжҢҒеӨҡд№…гҖӮ

3. й«ҳдҪҚжіўеҠЁеҫҖеҫҖжқҘеҫ—жӣҙеҝ«

й«ҳдҪҚеёӮеңә并дёҚеҸҜжҖ•пјҢеҸҜжҖ•зҡ„жҳҜеӨ§е®¶йғҪи§үеҫ—вҖңи·ҢдёҚдёӢжқҘвҖқгҖӮ

е…Ёзҗғиө„дә§й…ҚзҪ®зҡ„дёүдёӘз»ҙеәҰ

йқўеҜ№вҖң4жңҲдёҚеҒҡз©әпјҢ5жңҲдёҚеҒҡеӨҡвҖқзҡ„иҠӮеҘҸеҲҮжҚўпјҢеҚ•жҠјдёҖдёӘж–№еҗ‘зҡ„ж—¶д»Је·Із»ҸиҝҮеҺ»дәҶгҖӮзңҹжӯЈжҲҗзҶҹзҡ„й…ҚзҪ®жҖқи·ҜпјҢжҳҜиҝӣж”»гҖҒйҳІеҫЎгҖҒзӯ–з•Ҙдёүзәҝ并иЎҢгҖӮ

з»ҙеәҰдёҖпјҲиҝӣж”»пјүпјҡиөҡи¶ӢеҠҝзҡ„й’ұ

йҖӮеҗҲжүҝжӢ…жіўеҠЁгҖҒиҝҪжұӮ收зӣҠзҡ„д»“дҪҚгҖӮ

йҮҚзӮ№ж–№еҗ‘пјҡзҫҺиӮЎAIиҪҜ件еұӮгҖҒжңәеҷЁдәәдә§дёҡй“ҫгҖҒе…·еӨҮеһ„ж–ӯең°дҪҚзҡ„йҮ‘иһҚе№іеҸ°

ж ёеҝғйҖ»иҫ‘д№°жңӘжқҘгҖҒд№°ж•ҲзҺҮгҖҒд№°е®ҡд»·жқғгҖӮ

з»ҙеәҰдәҢпјҲйҳІеҫЎпјүпјҡиөҡзқЎеҫ—зқҖзҡ„й’ұ

еҪ“еёӮеңәиҝӣе…ҘйңҮиҚЎйҳ¶ж®өпјҢйҳІеҫЎд»“дҪҚеҶіе®ҡдҪ зҡ„еҝғжҖҒзЁіе®ҡеәҰгҖӮйҮҚзӮ№ж–№еҗ‘пјҡй«ҳеҲҶзәўзәўеҲ©ETFпјҲе°Өе…¶йҖӮеҗҲAиӮЎж¶Ҳиҙ№жүҝеҺӢйҳ¶ж®өпјүгҖҒй•ҝз«ҜзҫҺеҖәпјҲеҜ№еҶІиЎ°йҖҖйў„жңҹдёҺйЈҺйҷ©иө„дә§еӣһж’ӨпјүгҖҒдҪҺжіўзЁіе®ҡзҺ°йҮ‘жөҒиө„дә§

ж ёеҝғйҖ»иҫ‘д№°зЎ®е®ҡжҖ§гҖҒд№°зҺ°йҮ‘жөҒгҖҒд№°еӣһж’Өзј“еҶІгҖӮ

з»ҙеәҰдёүпјҲзӯ–з•ҘпјүпјҡиөҡжіўеҠЁзҡ„й’ұ

иҝҷйғЁеҲҶдёҚжҳҜжҠјж–№еҗ‘пјҢиҖҢжҳҜз®ЎзҗҶдёҚзЎ®е®ҡжҖ§гҖӮйҮҚзӮ№ж–№еҗ‘пјҡVIXзӣёе…іжіўеҠЁзҺҮе·Ҙе…·гҖҒжңҹжқғеҜ№еҶІз»“жһ„гҖҒеӨҡз©әд»·е·®з»„еҗҲ

ж ёеҝғйҖ»иҫ‘д№°еҚұжңәж—¶зҡ„дё»еҠЁжқғпјҢд№°з»„еҗҲзҡ„з”ҹеӯҳиғҪеҠӣгҖӮ

жңҹжқғзӯ–з•Ҙпјҡй«ҳдҪҚиЎҢжғ…йҮҢзҡ„дҝқйҷ©зі»з»ҹ

еҫҲеӨҡдәәжҠҠжңҹжқғзҗҶи§ЈжҲҗй«ҳжқ жқҶе·Ҙе…·пјҢе®һйҷ…дёҠжҲҗзҶҹиө„йҮ‘жӣҙеёёжҠҠе®ғеҪ“йЈҺйҷ©з®ЎзҗҶе·Ҙе…·гҖӮ

A. дҝқжҠӨжҖ§зңӢи·ҢжңҹжқғпјҲProtective Putпјү

еңәжҷҜпјҡдҪ жҢҒжңүе·Із»ҸеӨ§ж¶Ёзҡ„ж ёеҝғиө„дә§пјҢдёҚжғіеҚ–еҮәпјҢдҪҶжӢ…еҝғеёӮеңәзӘҒ然еӣһи°ғгҖӮ

ж“ҚдҪңпјҡжҢҒжңүиӮЎзҘЁпјҢеҗҢж—¶д№°е…Ҙжү§иЎҢд»·з•ҘдҪҺдәҺзҺ°д»·зҡ„PutгҖӮ

ж•ҲжһңпјҡеёӮеңәеӨ§и·ҢпјҢдәҸжҚҹеҸ—йҷҗпјӣеёӮеңәдёҠж¶ЁпјҢ继з»ӯдә«еҸ—收зӣҠгҖӮ

жҲҗжң¬пјҡж”Ҝд»ҳжқғеҲ©йҮ‘

жң¬иҙЁпјҡз»ҷеҲ©ж¶Ұд№°дҝқйҷ©гҖӮ

B. еӨҮе…‘ејҖд»“зӯ–з•ҘпјҲCovered Callпјү

еңәжҷҜпјҡдҪ еҲӨж–ӯиӮЎзҘЁзҹӯжңҹеӨ§жҰӮзҺҮжЁӘзӣҳйңҮиҚЎпјҢйҡҫд»Ҙеҝ«йҖҹзӘҒз ҙгҖӮ

ж“ҚдҪңпјҡжҢҒжңү100иӮЎжӯЈиӮЎпјҢеҗҢж—¶еҚ–еҮәдёҖд»ҪиҷҡеҖјCallгҖӮ

ж•Ҳжһңпјҡ收еҸ–жқғеҲ©йҮ‘收е…ҘпјҢеҜ№еҶІе°Ҹе№…еӣһж’ӨгҖӮиӢҘиӮЎд»·жҡҙж¶ЁпјҢ收зӣҠе°ҒйЎ¶гҖӮ

жң¬иҙЁпјҡйңҮиҚЎеёӮзҡ„вҖң收з§ҹе·Ҙе…·вҖқгҖӮ

C. зүӣеёӮзңӢж¶Ёд»·е·®пјҲBull Call Spreadпјү

еңәжҷҜпјҡдҪ зңӢеӨҡжҹҗдёӘжқҝеқ—еҸҚеј№пјҢдҪҶдёҚжғіжүҝжӢ…й«ҳйўқжңҹжқғжҲҗжң¬гҖӮ

ж“ҚдҪңпјҡд№°е…Ҙиҝ‘д»·CallпјҢеҗҢж—¶еҚ–еҮәжӣҙй«ҳжү§иЎҢд»·CallгҖӮ

ж•Ҳжһңпјҡжҳҫи‘—йҷҚдҪҺжҲҗжң¬гҖҒ收зӣҠжңүдёҠйҷҗгҖҒйЈҺйҷ©жӣҙеҸҜжҺ§

жң¬иҙЁпјҡдҪҺжҲҗжң¬еҸӮдёҺдёҠж¶ЁиЎҢжғ…гҖӮ

зңҹжӯЈйҮҚиҰҒзҡ„дёҚжҳҜеҲӨж–ӯж¶Ёи·ҢпјҢиҖҢжҳҜжҙ»иҝҮжіўеҠЁ

еҫҲеӨҡдәәеӨ©еӨ©й—®жҳҜдёҚжҳҜи§ҒйЎ¶пјҹжҳҜдёҚжҳҜзүӣеёӮпјҹиҰҒдёҚиҰҒж»Ўд»“пјҹ

дҪҶжҲҗзҶҹжҠ•иө„иҖ…е…іеҝғзҡ„жҳҜеӣһж’ӨжқҘдәҶжҖҺд№ҲеҠһпјҢд»“дҪҚжҳҜеҗҰеҗҲзҗҶпјҢиҝҳжңүжІЎжңүеӯҗеј№пјҢй”ҷдәҶиғҪдәҸеӨҡе°‘гҖӮиҝҷжүҚжҳҜй•ҝжңҹиөўе®¶жҖқз»ҙгҖӮ

иҢ…еҸ°иҙўжҠҘжҸҗйҶ’жҲ‘们пјҡзҺ°е®һдҝ®еӨҚжІЎжңүжғіиұЎдёӯеҝ«гҖӮж Үжҷ®7000зӮ№жҸҗйҶ’жҲ‘们пјҡи¶ӢеҠҝејәзҡ„ж—¶еҖҷеҲ«иҪ»жҳ“йҖҶеҠҝгҖӮиҖҢвҖң4жңҲдёҚеҒҡз©әпјҢ5жңҲдёҚеҒҡеӨҡвҖқпјҢжҸҗйҶ’жҲ‘们еёӮеңәжңҖиөҡй’ұзҡ„йҳ¶ж®өпјҢеҫҖеҫҖд№ҹжҳҜжңҖе®№жҳ“еӨұжҺ§зҡ„йҳ¶ж®өгҖӮ

еҲ«еңЁж–°й«ҳж—¶еҝҳдәҶйЈҺйҷ©пјҢеҲ«еңЁеҲҶеҢ–ж—¶еӨұеҺ»иҖҗеҝғгҖӮ

зңҹжӯЈеҺүе®ізҡ„дәәпјҢдёҚйқ е–ҠеҸЈеҸ·иөҡй’ұпјҢиҖҢйқ дҪ“зі»з©ҝи¶Ҡе‘ЁжңҹгҖӮ