В В зӮ№еҮ»дёҠж–№и“қиүІеӯ—дҪ“пјҢВ еёӮеңәзғӯзӮ№дёҖиө·и®Ёи®ә

жң¬е‘ЁпјҢзҫҺеӣҪиҙўжҠҘеӯЈеӨ§е№•жӯЈејҸжӢүејҖгҖӮеҚҺе°”иЎ—жҠ•иЎҢз»ҷдәҶеёӮеңәдёҖдёӘж„ҸеӨ–пјҡй«ҳзӣӣQ1 FICC收зӣҠдёҚеҸҠйў„жңҹпјҢиӮЎд»·ејҖзӣҳеҚіжҡҙи·Ң4.2%;В еӨ§ж‘©Q1еҮҖиҗҘ收еҗҢжҜ”еҠІеўһ16%пјҢйўҶи·‘еҚҺе°”иЎ—гҖӮ жӣҙиҖҗдәәеҜ»е‘ізҡ„жҳҜпјҢй«ҳзӣӣе’ҢеӨ§ж‘©еҜ№зҫҺиӮЎзҡ„жңӘжқҘеҲӨж–ӯпјҢеҮәзҺ°дәҶзҪ•и§Ғзҡ„еҲҶжӯ§гҖӮдёҖдёӘзңӢеӨҡпјҢдёҖдёӘйў„иӯҰеӣһи°ғгҖӮ究з«ҹи°ҒеңЁиҜҙзңҹиҜқпјҹеёӮеңәеҸҲе°Ҷиө°еҗ‘е“ӘйҮҢпјҹ

еҚҺе°”иЎ—зҡ„ж„ҸеӨ–

жң¬е‘ЁдёҖпјҢй«ҳзӣӣзҺҮе…Ҳжү“е“ҚиҙўжҠҘеӯЈз¬¬дёҖжһӘпјҢеҸ‘еёғ2026е№ҙQ1дёҡз»©гҖӮBloomberg TVеңЁејҖеёӮеүҚдҫҝеҜ№й«ҳзӣӣиЎЁзҺ°еҒҡеҮәд№җи§Ӯйў„жөӢгҖӮ然иҖҢпјҢзҺ°е®һеҚҙеҮәд№Һж„Ҹж–ҷпјҡй«ҳзӣӣFICCпјҲеӣәе®ҡ收зӣҠгҖҒеӨ–жұҮеҸҠеӨ§е®—е•Ҷе“Ғпјү收зӣҠд»…40.1дәҝзҫҺе…ғпјҢдёҚд»…жҜ”BloombergеҲҶжһҗеёҲе…ұиҜҶе°‘дәҶ8дәҝзҫҺе…ғпјҢиҝҳеҗҢжҜ”дёӢж»‘10%гҖӮе°Ҫз®Ўй«ҳзӣӣжҖ»еҮҖиҗҘ收иҫҫеҲ°172.3дәҝзҫҺе…ғпјҢеҗҢжҜ”дёҠж¶Ё14%пјҢиӮЎд»·еҚҙеңЁе‘ЁдёҖејҖзӣҳеҚіжҡҙи·Ң4.2%пјҢд»ӨеёӮеңәдёәд№ӢдёҖйңҮгҖӮ

йҡҸеҗҺпјҢJPMorganгҖҒзҫҺ银зӣёз»§е…¬еёғQ1иҙўжҠҘпјҢеҮҖиҗҘ收еҲҶеҲ«дёә550дәҝзҫҺе…ғе’Ң304дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ10%е’Ң7%гҖӮе‘ЁдёүпјҢж‘©ж №еЈ«дё№еҲ©еҺӢиҪҙзҷ»еңәпјҢдәӨеҮәдёҖд»Ҫдә®зңјжҲҗз»©еҚ•пјҡ206дәҝзҫҺе…ғеҮҖиҗҘ收пјҢеҗҢжҜ”еӨ§ж¶Ё16%пјҢйўҶи·‘еҚҺе°”иЎ—еҗҢиЎҢгҖӮжӣҙеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢеӨ§ж‘©еңЁиӮЎзҘЁдәӨжҳ“гҖҒFICCе’ҢжҠ•иЎҢдёҡеҠЎдёүжқЎзәҝдёҠе®һзҺ°е…Ёйқўеўһй•ҝпјҢдё”еҗ„жқЎзәҝж¶Ёе№…еқҮй«ҳдәҺеҗҢдёҡпјҢеҸҜи°“е…ЁйқўйўҶи·‘гҖӮ

еӣҫзүҮжқҘжәҗпјҡFA analysis

д»ҺдёҠеӣҫеҸҜи§ҒпјҢиӮЎзҘЁдәӨжҳ“жҲҗдёәдә”еӨ§иЎҢQ1иҗҘ收еўһй•ҝзҡ„ж ёеҝғеј•ж“ҺгҖӮвҖңж··д№ұжҳҜйҳ¶жўҜвҖқвҖ”вҖ”дјҠжң—жҲҳдәүеӮ¬з”ҹзҡ„еӨ§йҮҸдәӨжҳ“йңҖжұӮпјҢжҳҫ然让жҠ•иЎҢиөҡеҫ—зӣҶж»Ўй’өж»ЎгҖӮ然иҖҢпјҢеҜ№дәҺзҫҺиӮЎеүҚжҷҜпјҢй«ҳзӣӣдёҺеӨ§ж‘©еҚҙз»ҷеҮәдәҶжҲӘ然дёҚеҗҢзҡ„еҲӨж–ӯгҖӮ

й«ҳзӣӣзңӢеӨҡ,еӨ§ж‘©йў„иӯҰ

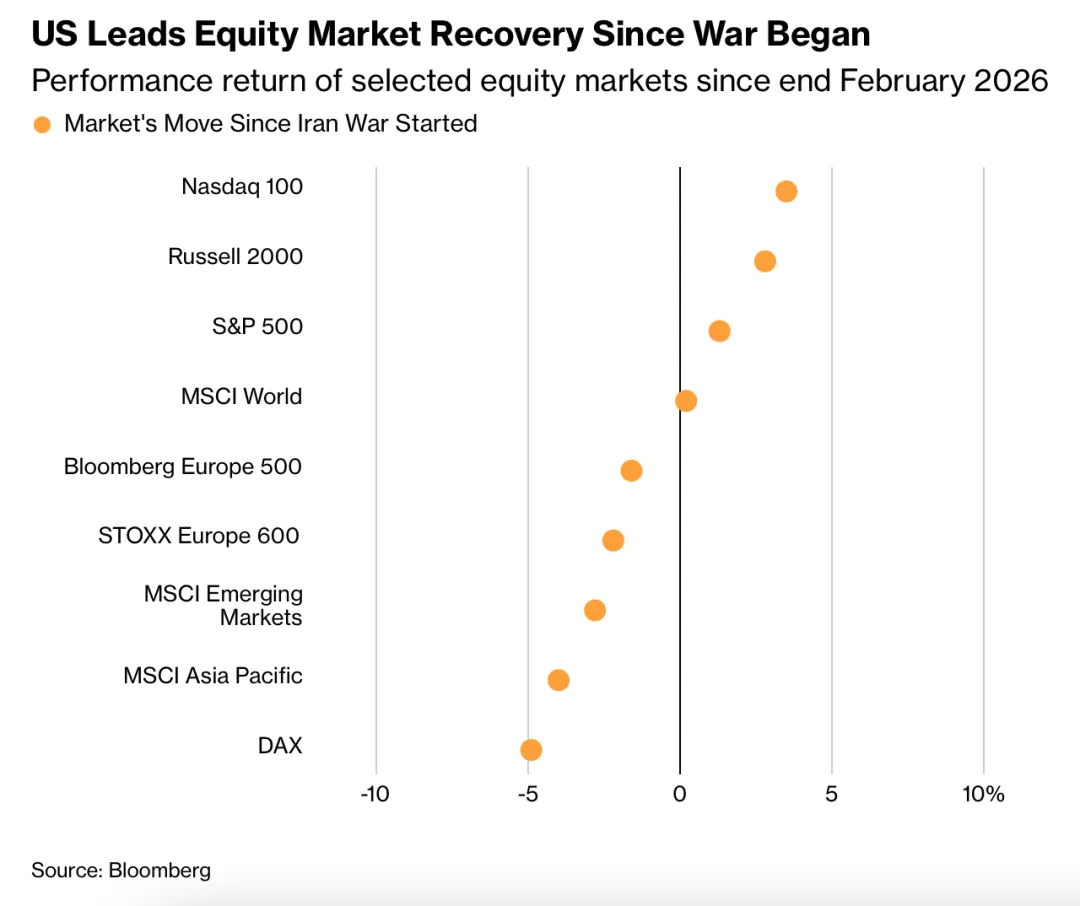

дјҠжң—жҲҳзҒ«зҮғиө·пјҢе…ЁзҗғиӮЎеёӮдёҖеәҰе“ҖйёҝйҒҚйҮҺгҖӮдҪҶеңЁзҹӯжҡӮеҶІеҮ»д№ӢеҗҺпјҢзҫҺиӮЎжҢҮж•°з«ҹеҘҮиҝ№иҲ¬з«ҷзЁіи„ҡи·ҹпјҢдёҚд»…жүӣдҪҸдёӢиЎҢеҺӢеҠӣпјҢз”ҡиҮіе®һзҺ°е°Ҹе№…дёҠж¶ЁгҖӮиҮӘ2жңҲ28ж—Ҙд»ҘжқҘпјҢзәіж–Ҝиҫҫе…Ӣ100гҖҒж Үжҷ®500е’ҢзҪ—зҙ 2000еҲҶеҲ«дёҠж¶Ё3.5%гҖҒ1.3%е’Ң2.8%пјҢеұ•зҺ°еҮәжғҠдәәзҡ„йҹ§жҖ§гҖӮ

еӣҫзүҮжқҘжәҗпјҡBloomberg

Bloombergе®Ҹи§Ӯзӯ–з•Ҙ专家Tatiana Darieи®ӨдёәпјҢеҪ“еүҚж Үжҷ®500зҡ„иЎЁзҺ°е№¶жңӘе®Ңе…ЁеҸҚжҳ зҫҺеӣҪдјҒдёҡзҡ„зңҹе®һзӣҲеҲ©ж°ҙе№ігҖӮиӢҘжҢүжҲҳеүҚ21.3еҖҚзҡ„иҝңжңҹеёӮзӣҲзҺҮдј°еҖјпјҢж Үжҷ®500жҢҮж•°зҗҶи®әдёҠеә”жҜ”зҺ°еңЁй«ҳеҮә3%гҖӮ

й«ҳзӣӣеҜ№зҫҺиӮЎеүҚжҷҜжӣҙдёәд№җи§ӮпјҢи®ӨдёәеёӮеңәе·Ід»ҺжҲҳдәүеҲқжңҹзҡ„еҒҡз©әжғ…з»ӘдёӯжҒўеӨҚгҖӮйҡҸзқҖдёәжңҹдёӨе‘Ёзҡ„еҒңжҲҳеҚҸе®ҡиҫҫжҲҗпјҢе®ўжҲ·е·ІејҖе§ӢеҮҸе°‘з©әеӨҙеӨҙеҜёгҖӮй«ҳзӣӣзҫҺжҙІиӮЎзҘЁдәӨжҳ“иҙҹиҙЈдәәJohn FloodиҝҳйҖҸйңІпјҢзҹҘеҗҚзі»з»ҹжҖ§и¶ӢеҠҝиҝҪиёӘжҠ•иө„иҖ…вҖ”вҖ”CTAпјҲе•Ҷе“ҒдәӨжҳ“йЎҫй—®пјүзҡ„дәӨжҳ“жЁЎеһӢе»әи®®пјҢдёӢе‘Ёеә”еҠ д»“340дәҝзҫҺе…ғиҮіж Үжҷ®500гҖӮ

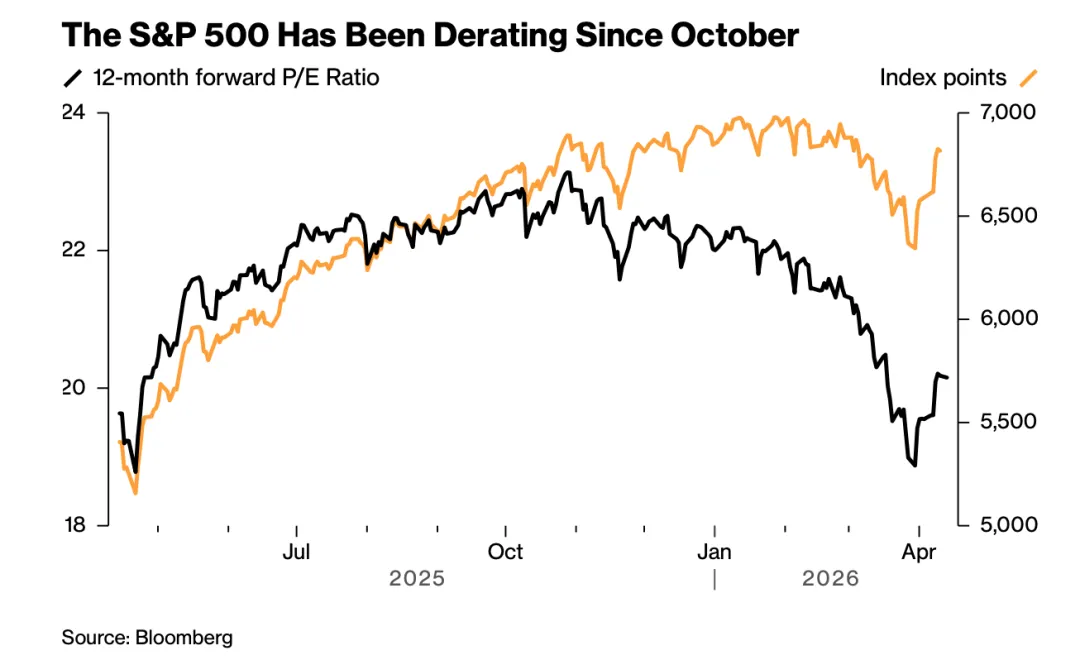

然иҖҢпјҢж‘©ж №еЈ«дё№еҲ©зҡ„еҲҶжһҗеёҲеҚҙжҢҒзӣёеҸҚи§ӮзӮ№гҖӮ他们и®ӨдёәпјҢдә®зңјзҡ„иҙўжҠҘдёҚиҝҮжҳҜеңЁвҖңзІүйҘ°еӨӘе№івҖқпјҢжҺ©зӣ–дәҶж Үжҷ®500жӣҙе№ҝжіӣгҖҒжӣҙж·ұеұӮж¬Ўзҡ„з»“жһ„жҖ§дёӢи°ғеҚұжңәгҖӮеӨ§ж‘©жҢҮеҮәпјҢиҮӘ2025е№ҙ10жңҲд»ҘжқҘпјҢж Үжҷ®500жҲҗеҲҶиӮЎзҡ„P/EеҖје·ІдёӢйҷҚиҝ‘18%пјҢиҖҢжҢҮж•°еҚҙжңӘеғҸеҫҖеёёдёҖж ·еҚҸеҗҢеӣһи°ғгҖӮдёӨиҖ…д№Ӣй—ҙдёҚж–ӯжү©еӨ§зҡ„иЈӮз—•пјҢйў„зӨәзқҖжҢҮж•°еӣһи°ғе·Іиҝӣе…ҘвҖңжңҖеҗҺе…іеӨҙвҖқгҖӮ

еӣҫзүҮжқҘжәҗпјҡBloomberg

е°Ҫз®Ўй«ҳзӣӣдёҺеӨ§ж‘©еҜ№иӮЎеёӮж–№еҗ‘ж„Ҹи§Ғзӣёе·ҰпјҢдҪҶеңЁиҝ‘жңҹеёӮеңәзҡ„е…ій”®йЈҺйҷ©дёҠпјҢдёӨиҖ…еҚҙж„ҸеӨ–ең°и¶ӢеҗҢгҖӮ

дёүеӨ§йЈҺйҷ©: е…ұиҜҶдёӢзҡ„жҡ—жөҒ

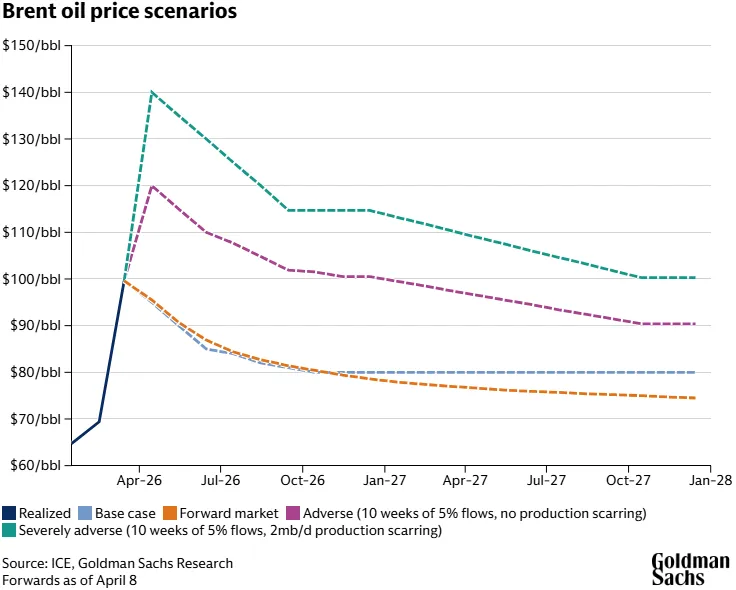

йҰ–еҪ“е…¶еҶІзҡ„д»ҚжҳҜеӣҪйҷ…жІ№д»·гҖӮй«ҳзӣӣйў„жөӢпјҢиӢҘеҒңжҲҳеҚҸи®®жңӘиғҪз»ҙжҢҒдё”йңҚе°”жңЁе…№жө·еіЎз»§з»ӯе…ій—ӯдёҖдёӘжңҲпјҢжІ№д»·еҸҜиғҪеңЁд»Ҡе№ҙQ4д»Қз»ҙжҢҒеңЁ100зҫҺе…ғ/жЎ¶зҡ„й«ҳдҪҚгҖӮиӢҘжө·еіЎе…ій—ӯи¶…иҝҮдёҖдёӘжңҲпјҢдё”дёӯдёңзҹіжІ№ж—Ҙдә§иғҪжҚҹеӨұз»ҙжҢҒеңЁ200дёҮжЎ¶пјҢжІ№д»·е°ҶеңЁQ4ж”ҖеҚҮиҮі115зҫҺе…ғ/жЎ¶гҖӮеұҠж—¶пјҢжҲҳдәүзҡ„еҪұе“Қе°Ҷд»ҺдәӨйҖҡгҖҒиғҪжәҗ蔓延иҮіе·ҘеҶңдёҡеҺҹжқҗж–ҷд№ғиҮіе…ЁиЎҢдёҡпјҢеҜ№е…Ёзҗғз»ҸжөҺйҖ жҲҗж·ұиҝңеҶІеҮ»гҖӮ

еӣҫзүҮжқҘжәҗпјҡGS

е…¶ж¬ЎжҳҜ科жҠҖиӮЎгҖӮиҮӘ2025е№ҙдёӢеҚҠе№ҙд»ҘжқҘпјҢе…ідәҺAIжіЎжІ«зҡ„дәүи®әд»ҺжңӘеҒңжӯҮгҖӮ科жҠҖиӮЎеүҚжҷҜйңҖйҮҚзӮ№е…іжіЁдёӨдёӘеҸҳйҮҸпјҡдёҖжҳҜAIиғҪеҗҰзңҹжӯЈжӣҝд»ЈSaaSзӯүиҪҜ件模ејҸпјҢиҝӣиҖҢеҪұе“ҚиҪҜ件公еҸёдј°еҖјпјӣдәҢжҳҜеҚҠеҜјдҪ“еҸҠиҠҜзүҮдҫӣеә”й“ҫеҸ—дјҠжң—жҲҳдәүеҶІеҮ»зҡ„зЁӢеәҰвҖ”вҖ”иҠҜзүҮе…ій”®еҺҹж–ҷж°Ұж°”жңү17%дә§иҮӘеҚЎеЎ”е°”гҖӮиҪҜ件зұ»з§‘жҠҖиӮЎжіўеҠЁйЈҺйҷ©дёҚе®№е°Ҹ觑гҖӮ

第дёүдёӘйҮҚзӮ№жҳҜз§ҒеӢҹдҝЎиҙ·гҖӮй«ҳзӣӣгҖҒеӨ§ж‘©иҝ‘жңҹзӣёз»§иӯҰе‘ҠпјҢз§ҒеӢҹдҝЎиҙ·йЈҺйҷ©еҸҜиғҪжҲҗдёәдёӢдёҖеңәзі»з»ҹжҖ§йҮ‘иһҚеҚұжңәзҡ„еҜјзҒ«зҙўгҖӮдёҖж–№йқўпјҢеӨ§и§„жЁЎиөҺеӣһжҪ®жӯЈеңЁй…қй…ҝпјӣеҸҰдёҖж–№йқўпјҢAIзҡ„еҶІеҮ»и®©иҝҷдёҖ规模й«ҳиҫҫ1.8дёҮдәҝзҫҺе…ғзҡ„иө„дә§зұ»еҲ«жүҝеҺӢгҖӮдёҚиҝҮпјҢиҝ‘жңҹиҙўжҠҘеӯЈйҮҠж”ҫзҡ„д№җи§Ӯж•°жҚ®пјҢжҡӮж—¶зј“и§ЈдәҶеёӮеңәжӢ…еҝ§гҖӮжӯЈеҰӮеӨ§ж‘©CEO Ted PickжүҖиЁҖпјҡвҖңеҰӮжһңз»ҸжөҺеўһй•ҝпјҢдҝЎиҙ·е°ұжІЎжңүй—®йўҳпјӣеҰӮжһңз»ҸжөҺиЎ°йҖҖпјҢдҝЎиҙ·е°ұдјҡеҮәй—®йўҳгҖӮвҖқ

зҫҺиӮЎзҡ„з№ҒиҚЈдјҡ继з»ӯеҗ—?В д№ҹи®ёзӯ”жЎҲе°ұеңЁзҷҪе®«зҡ„дёҖеҝөд№Ӣй—ҙеҗ§вҖ”вҖ”жҜ•з«ҹ,В и°Ғи®©д»–жҳҜвҖңиӮЎзҘһвҖқе‘ў?