ж ёеҝғз»“и®ә

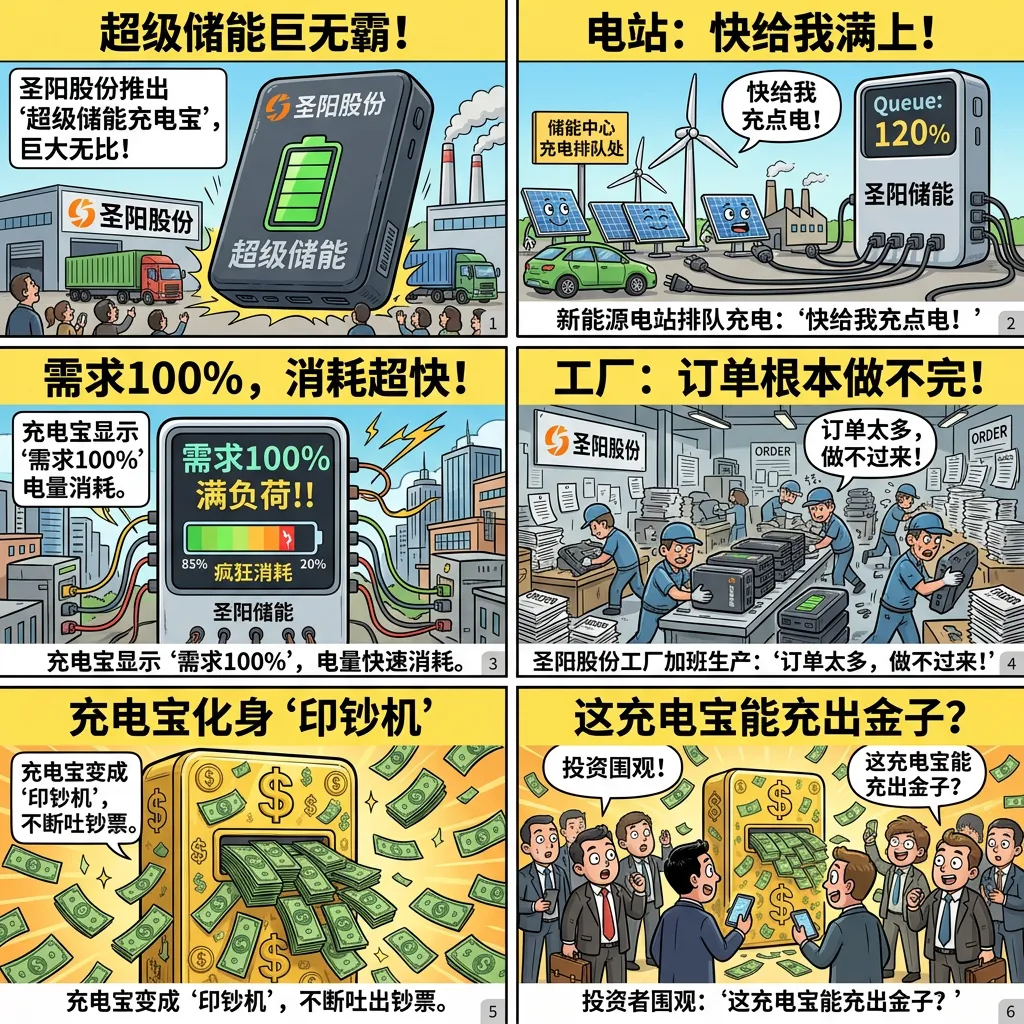

еңЈйҳіиӮЎд»Ҫ"зәўеҢ…дёҺиҚҶжЈҳ"пјҡж–°иғҪжәҗж”ҝзӯ–зәўеҢ…йӣЁеҫҲиҜұдәәпјҢдҪҶиЎҢдёҡз«һдәүиҚҶжЈҳеҫҲжүҺи„ҡгҖӮиҗҘ收еҲ©ж¶ҰеҸҢеўһй•ҝпјҢдҪҶжҲҗжң¬еҺӢеҠӣдёҚе°ҸгҖӮж”ҝзӯ–жғіиұЎз©әй—ҙеӨ§пјҢзҺ°е®һз«һдәүеҫҲйӘЁж„ҹгҖӮ

еӣҫи§Јд№ҫеқӨ

и§ЈиҜ»пјҡВ ж”ҝзӯ–зәўеҢ…йӣЁпјҡеӨ©з©әдёӢиө·ж–°иғҪжәҗж”ҝзӯ–зәўеҢ…пјҢеңЈйҳіе‘ҳе·ҘжғҠе–ңжҺҘдҪҸгҖӮзәўеҢ…йҮҢжҺүеҮәзЁҺ收дјҳжғ гҖҒиЎҘиҙҙиө„йҮ‘пјҢдҪҶи„ҡдёӢиё©зқҖиЎҢдёҡз«һдәүиҚҶжЈҳгҖӮ

и§ЈиҜ»пјҡВ дёӯж ҮзӢӮж¬ўиҠӮпјҡ收еҲ°еӣҪ家з”өзҪ‘2.3дәҝи®ўеҚ•пјҢе‘ҳе·ҘејҖйҰҷж§ҹеәҶзҘқгҖӮдҪҶж—Ғиҫ№жҲҗжң¬еҺӢеҠӣеӨ§еұұеҺӢйЎ¶пјҢиҙўеҠЎз®—иҙҰпјҡеҲ©ж¶Ұеўһй•ҝ5.2%пјҢдёҚеҰӮиҗҘ收еўһй•ҝ8.6%гҖӮ

и§ЈиҜ»пјҡВ еӮЁиғҪе……з”өе®қпјҡжҺЁеҮәи¶…зә§еӮЁиғҪи®ҫеӨҮпјҢж–°иғҪжәҗз”өз«ҷжҺ’йҳҹе……з”өгҖӮйңҖжұӮ100%дҪҶз«һдәүжҝҖзғҲпјҢе……з”өе®қеҸҳеҚ°й’һжңәдҪҶд№ҹеҸҜиғҪеҸҳеҺӢеҠӣй”…гҖӮ

ж•°жҚ®иҜҙиҜқ

еҹәдәҺ2025е№ҙдёүеӯЈжҠҘпјҲ2025-10-28еҸ‘еёғпјүеҜ№жҜ”2024е№ҙе№ҙжҠҘпјҲ2025-03-28еҸ‘еёғпјүпјҲж•°жҚ®иҺ·еҸ–ж—¶й—ҙпјҡ2026-04-16 17:51пјү

е№іиЎЎи§ӮзӮ№

и§ЈиҜ»пјҡВ жңәйҒҮйЈҺйҷ©з§Өпјҡе·Ұиҫ№ж”ҝзӯ–зәўеҢ…гҖҒз”өзҪ‘и®ўеҚ•гҖҒеӮЁиғҪйңҖжұӮпјҢеҸіиҫ№иЎҢдёҡз«һдәүгҖҒжҲҗжң¬еҺӢеҠӣгҖҒжҠҖжңҜйЈҺйҷ©гҖӮеӨ©е№іеҫ®еҫ®еҗ‘е·ҰдҪҶж‘Үж‘ҶдёҚе®ҡгҖӮ

1. жңәйҒҮйқўпјҡж”ҝзӯ–дёңйЈҺејәеҠІпјҢи®ўеҚ•жңүдҝқйҡңпјҢйңҖжұӮеңЁеўһй•ҝгҖӮ

2. йЈҺйҷ©йқўпјҡз«һдәүеӨӘжҝҖзғҲпјҢжҲҗжң¬еҺӢеҲ©ж¶ҰпјҢжҠҖжңҜжӣҙж–°еҝ«гҖӮ

3. ж ёеҝғзҹӣзӣҫпјҡж”ҝзӯ–еҫҲйҰҷпјҢз«һдәүеҫҲиӢҰгҖӮ

4. жҠ•иө„жң¬иҙЁпјҡж”ҝзӯ–й©ұеҠЁеһӢпјҢйҖӮеҗҲжіўж®өж“ҚдҪңгҖӮ

ж·ұеәҰеҲҶжһҗ

ж¶ҲжҒҜйқўпјҲдәәиҜқзүҲпјү

еҘҪж¶ҲжҒҜпјҡж”ҝзӯ–зәўеҢ…йӣЁдёҚеҒңпјҢз”өзҪ‘и®ўеҚ•2.3дәҝпјҢеӮЁиғҪйңҖжұӮеңЁзҲҶеҸ‘гҖӮеқҸж¶ҲжҒҜпјҡиЎҢдёҡз«һдәүеғҸжү“д»—пјҢжҲҗжң¬еҺӢеҠӣеұұеӨ§пјҢжҠҖжңҜжӣҙж–°иҰҒи·ҹдёҠгҖӮ

еҹәжң¬йқўпјҲдәәиҜқзүҲпјү

е…¬еҸёе№Іе•Ҙзҡ„пјҡйҖ з”өж°”и®ҫеӨҮзҡ„пјҢжҗһж–°иғҪжәҗзҡ„гҖӮжҠҖжңҜиҝҳиЎҢпјҡз ”еҸ‘иғҪеҠӣеҸҜд»ҘпјҢдә§е“ҒиҙЁйҮҸдёҚй”ҷгҖӮе®ўжҲ·иҝҳиЎҢпјҡеӣҪ家з”өзҪ‘иҝҷз§ҚеӨ§е®ўжҲ·гҖӮй—®йўҳеңЁе“Әпјҡз«һдәүеӨӘжҝҖзғҲпјӣжҲҗжң¬еҺӢеҠӣеӨ§пјӣжҠҖжңҜиҰҒдёҚеҒңжӣҙж–°гҖӮдә®зӮ№еңЁе“Әпјҡж”ҝзӯ–ж”ҜжҢҒпјӣи®ўеҚ•зЁіе®ҡпјӣйңҖжұӮеңЁеўһй•ҝгҖӮ

жҠ•иө„е»әи®®

дҝқе®Ҳжҙҫ

иЎҢдёҡз«һдәүжҝҖзғҲпјҢжҲҗжң¬еҺӢеҠӣеӨ§пјҢе»әи®®и°Ёж…ҺгҖӮзӯүз«һдәүж јеұҖжё…жҷ°гҖҒжҲҗжң¬жҺ§еҲ¶и§Ғж•ҲеҗҺеҶҚиҖғиҷ‘гҖӮеҪ“еүҚйЈҺйҷ©дёҚдҪҺгҖӮ

жҝҖиҝӣжҙҫ

еҸҜд»Ҙе°Ҹд»“дҪҚиөҢж”ҝзӯ–дёңйЈҺе’Ңи®ўеҚ•еўһй•ҝпјҢдҪҶеҝ…йЎ»дёҘж јжӯўжҚҹпјҢеҝ«иҝӣеҝ«еҮәгҖӮе…іжіЁеӯЈеәҰдёҡз»©е’ҢжҲҗжң¬жҺ§еҲ¶иҝӣеұ•гҖӮ

йЈҺйҷ©жҸҗзӨә

иЎҢдёҡз«һдәүйЈҺйҷ©пјҡз”өж°”и®ҫеӨҮиЎҢдёҡз«һдәүжҝҖзғҲпјҢеёӮеңәд»ҪйўқеҸҜиғҪиў«дҫөиҡҖ жҲҗжң¬еҺӢеҠӣйЈҺйҷ©пјҡеҺҹжқҗж–ҷд»·ж јжіўеҠЁпјҢжҲҗжң¬жҺ§еҲ¶еҺӢеҠӣеӨ§ ж”ҝзӯ–еҸҳеҢ–йЈҺйҷ©пјҡж–°иғҪжәҗж”ҝзӯ–еҸҜиғҪи°ғж•ҙпјҢеҪұе“Қе…¬еҸёдёҡз»© жҠҖжңҜиҝӯд»ЈйЈҺйҷ©пјҡжҠҖжңҜжӣҙж–°еҝ«пјҢз ”еҸ‘жҠ•е…ҘйңҖжұӮеӨ§ и®ўеҚ•дҫқиө–йЈҺйҷ©пјҡиҝҮеәҰдҫқиө–еӨ§е®ўжҲ·и®ўеҚ•пјҢе®ўжҲ·йӣҶдёӯеәҰй«ҳ

жңӘжқҘзңӢзӮ№

жҲҗжң¬жҺ§еҲ¶пјҡиғҪеҗҰжңүж•ҲжҺ§еҲ¶жҲҗжң¬пјҢжҸҗеҚҮеҲ©ж¶ҰзҺҮ и®ўеҚ•еўһй•ҝпјҡиғҪеҗҰжҢҒз»ӯиҺ·еҫ—еӨ§йўқи®ўеҚ• жҠҖжңҜзӘҒз ҙпјҡеңЁеӮЁиғҪгҖҒжҷәиғҪз”өзҪ‘ж–№йқўиғҪеҗҰжңүзӘҒз ҙ еёӮеңәжӢ“еұ•пјҡиғҪеҗҰејҖжӢ“ж–°е®ўжҲ·гҖҒж–°еёӮеңә ж”ҝзӯ–еҸ—зӣҠпјҡиғҪеҗҰжҢҒз»ӯеҸ—зӣҠдәҺж–°иғҪжәҗж”ҝзӯ–

зҹӯдёӯжңҹе»әи®®

ж”ҝзӯ–еҸ—зӣҠдёҡз»©зЁіпјҢдҪҶиЎҢдёҡз«һдәүжҝҖзғҲгҖӮйҖӮеҗҲе…іжіЁж–°иғҪжәҗжқҝеқ—зҡ„жҠ•иө„иҖ…йҖӮеәҰй…ҚзҪ®пјҢжіЁж„ҸжҲҗжң¬жҺ§еҲ¶йЈҺйҷ©гҖӮ

ж•°жҚ®ж—¶й—ҙпјҡ2026е№ҙ04жңҲ16ж—ҘеҲҶжһҗж•°жҚ®жқҘжәҗпјҡеҹәдәҺ2025е№ҙдёүеӯЈжҠҘпјҲ2025-10-28еҸ‘еёғпјүеҜ№жҜ”2024е№ҙе№ҙжҠҘпјҲ2025-03-28еҸ‘еёғпјүпјҲдёңж–№иҙўеҜҢзҪ‘гҖҒеҗҢиҠұйЎәгҖҒиҜҒеҲёд№Ӣжҳҹе…¬ејҖж•°жҚ®ж•ҙзҗҶпјүеӣҫзүҮиҜҙжҳҺпјҡеӣҫзүҮз”ұAIз”ҹжҲҗйЈҺйҷ©жҸҗзӨәпјҡжң¬ж–Үд»…дёәеҲҶжһҗдәӨжөҒпјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮиӮЎеёӮжңүйЈҺйҷ©пјҢе…ҘеёӮйңҖи°Ёж…ҺгҖӮВ #еӣҫиҜҙдёҖзҘЁВ В #еңЈйҳіиӮЎд»ҪВ В #ж–°иғҪжәҗВ В #з”өж°”и®ҫеӨҮВ В #ж”ҝзӯ–зәўеҢ…В В #иҙўжҠҘеҲҶжһҗ