е…ҚиҙЈеЈ°жҳҺ

жң¬жҠҘе‘ҠеҹәдәҺе…¬ејҖдҝЎжҒҜж•ҙзҗҶпјҢж•°жҚ®жқҘжәҗдәҺе…¬еҸёе…¬е‘ҠеҸҠе…¬ејҖеёӮеңәдҝЎжҒҜпјҢд»…дҫӣеҸӮиҖғпјҢдёҚжһ„жҲҗд»»дҪ•жҠ•иө„е»әи®®гҖӮиӮЎеёӮжңүйЈҺйҷ©пјҢжҠ•иө„йңҖи°Ёж…ҺгҖӮжң¬жҠҘе‘ҠжүҖжңүи§ӮзӮ№еқҮдёәз ”з©¶еҲҶжһҗи§Ҷи§’пјҢжҚ®жӯӨж“ҚдҪңйЈҺйҷ©иҮӘжӢ…гҖӮ

дёҖгҖҒе…ҲжҠҠиҝҷ家公еҸёиҜҙжё…жҘҡ

жқ°з‘һиӮЎд»ҪжҳҜдёҖ家д»ҘжІ№ж°”и®ҫеӨҮеҲ¶йҖ е’Ңе·ҘзЁӢжңҚеҠЎдёәж ёеҝғзҡ„еұұдёңзғҹеҸ°дјҒдёҡпјҢ1999е№ҙеҲӣз«ӢпјҢ2010е№ҙеңЁж·ұдәӨжүҖдёҠеёӮгҖӮе®ғзҡ„иө·е®¶дә§е“ҒжҳҜеҺӢиЈӮи®ҫеӨҮе’ҢеӨ©з„¶ж°”и®ҫеӨҮпјҢе®ўжҲ·йҒҚеёғдёӯдёңгҖҒдёӯдәҡгҖҒеҢ—зҫҺгҖҒйқһжҙІзӯүдё»иҰҒжІ№ж°”дә§еҢәпјҢй•ҝжңҹжҳҜе…ЁзҗғеӨҙйғЁзҡ„йқһ常规油气ејҖйҮҮи®ҫеӨҮдҫӣеә”е•ҶгҖӮ

2025е№ҙпјҢиҝҷ家公еҸёеҠ дәҶдёҖдёӘж–°ж ҮзӯҫвҖ”вҖ”ж——дёӢзҫҺеӣҪе…Ёиө„еӯҗе…¬еҸёGenSystems Power Solutions LLCеҲҮе…ҘеҢ—зҫҺж•°жҚ®дёӯеҝғиҮӘе»әз”өжәҗиөӣйҒ“пјҢз”ЁзҮғж°”иҪ®жңәеҸ‘з”өжңәз»„з»ҷAIж•°жҚ®дёӯеҝғдҫӣз”өгҖӮиҝҷдёӘж–°еҸҷдәӢи®©еёӮеңәйқһеёёд№°иҙҰпјҡиӮЎд»·д»Һ2025е№ҙе№ҙеҲқ27е…ғйҷ„иҝ‘пјҢеҲ°2026е№ҙ4жңҲж¶ЁеҲ°жҺҘиҝ‘120е…ғпјҢж¶Ёе№…и¶…иҝҮ330%гҖӮ

дҪҶеңЁиҝҪиҝӣеҺ»д№ӢеүҚпјҢжңүеҝ…иҰҒе…ҲжҠҠдёӨд»ҪиҙўжҠҘйҖҗеұӮжӢҶејҖпјҢзңӢжё…жҘҡй’ұжҳҜжҖҺд№ҲжҢЈзҡ„гҖҒеўһй•ҝжҳҜдёҚжҳҜзңҹе®һзҡ„гҖҒйӮЈдёӘж–°ж•…дәӢеҲ°еә•иҗҪең°дәҶеӨҡе°‘гҖӮ

дәҢгҖҒ收е…Ҙз»“жһ„ж·ұеәҰжӢҶи§Ј

жқ°з‘һзҡ„收е…ҘжқҘжәҗжҜ”дёҖиҲ¬дәәжғіиұЎзҡ„еӨҚжқӮпјҢжҠҠе®ғжӢҶејҖиҜҙжё…жҘҡпјҢжүҚиғҪеҲӨж–ӯе“ӘжқЎзәҝжҳҜзңҹжӯЈзҡ„еўһйҮҸгҖӮ

еӨ©з„¶ж°”и®ҫеӨҮиҝҷжқЎзәҝпјҢжүҚжҳҜ2025е№ҙзңҹжӯЈзҡ„зҲҶеҸ‘зӮ№

еҫҲеӨҡдәәе…іжіЁжқ°з‘һпјҢйҰ–е…ҲзӣҜзҡ„жҳҜж•°жҚ®дёӯеҝғжҰӮеҝөгҖӮдҪҶ2025е№ҙзңҹжӯЈжҺЁеҠЁдёҡз»©зҡ„дё»еҠӣпјҢжҳҜеӨ©з„¶ж°”и®ҫеӨҮеҸҠе·ҘзЁӢйӮЈжқЎзәҝгҖӮе…Ёе№ҙе®һзҺ°ж”¶е…Ҙ40.26дәҝпјҢеҗҢжҜ”еўһй•ҝиҝ‘50%пјҢжҜӣеҲ©зҺҮиҝҳжңүжүҖжҸҗеҚҮгҖӮиҝҷжқЎзәҝзҡ„йҖ»иҫ‘йқһеёёжё…жҷ°пјҡе…ЁзҗғеӨ©з„¶ж°”йңҖжұӮжҢҒз»ӯжү©еј пјҢеӣҪеҶ…еӮЁж°”еә“е»әи®ҫиҝӣе…Ҙй«ҳеі°жңҹпјҢдёӯдёңеӨ©з„¶ж°”еўһеҺӢйЎ№зӣ®еҠ йҖҹжҺЁиҝӣпјҢжқ°з‘һзҡ„еҺӢзј©жңәз»„е’Ңж°”еӨ„зҗҶи®ҫеӨҮжҳҜиҝҷдёӘдә§дёҡй“ҫйҮҢжңүж ёеҝғз«һдәүеҠӣзҡ„дҫӣеә”е•ҶгҖӮиҝҷжҳҜеҹәжң¬йқўй©ұеҠЁзҡ„еўһй•ҝпјҢдёҚжҳҜйқ еҸҷдәӢж’‘иө·жқҘзҡ„гҖӮ

й’»е®Ңдә•и®ҫеӨҮпјҡйҮҸеңЁж”¶зј©пјҢз»“жһ„еңЁеҚҮзә§

й’»е®Ңдә•и®ҫеӨҮжҳҜжқ°з‘һзҡ„иө·е®¶дёҡеҠЎгҖӮ2025е№ҙж•ҙдҪ“收е…ҘзәҰ100дәҝпјҢеҗҢжҜ”еўһ9.1%пјҢжҜӣеҲ©зҺҮ38.2%гҖӮдҪҶжңүдёҖдёӘз»ҶиҠӮеҖјеҫ—жіЁж„Ҹпјҡй’»е®Ңдә•и®ҫеӨҮзҡ„й”ҖйҮҸеҸ°ж•°д»Һ2024е№ҙзҡ„745еҸ°йҷҚеҲ°611еҸ°пјҢеҗҢжҜ”дёӢйҷҚ18%гҖӮеўһй•ҝйқ зҡ„жҳҜдә§е“Ғз»“жһ„еҚҮзә§е’ҢеҚ•д»·жҸҗеҚҮпјҢдёҚжҳҜйҮҸзҡ„жү©еј гҖӮиҝҷж„Ҹе‘ізқҖиҝҷжқЎзәҝзҡ„жҲҗй•ҝжҖ§е·Із»Ҹи¶Ӣзј“пјҢз»ҙжҢҒеҪ“еүҚжҜӣеҲ©зҺҮйңҖиҰҒжҢҒз»ӯзҡ„дә§е“ҒеҲӣж–°пјҢдёҚ然йҮҸд»·еҸҢи·Ңзҡ„йЈҺйҷ©дјҡйҖҗжӯҘжө®зҺ°гҖӮ

з”өеҠӣи®ҫеӨҮдёҺж•°жҚ®дёӯеҝғпјҡдҫӣз”өжңҚеҠЎж”¶е…Ҙзҝ»еҖҚпјҢдҪҶдҪ“йҮҸиҝҳе°Ҹ

е№ҙжҠҘжҳҺзЎ®жҠ«йңІпјҢ2025е№ҙдҫӣз”өжңҚеҠЎж”¶е…Ҙе®һзҺ°зҝ»еҖҚеўһй•ҝгҖӮдҪҶе№ҙжҠҘжІЎжңүеҚ•зӢ¬жҠ«йңІз”өеҠӣи®ҫеӨҮзҡ„з»қеҜ№ж”¶е…Ҙ规模пјҢе®ғж··еңЁ100дәҝзҡ„й«ҳз«ҜиЈ…еӨҮеҲ¶йҖ йҮҢпјҢж— жі•зІҫзЎ®жӢҶеҲҶгҖӮеҸҜд»ҘзЎ®е®ҡзҡ„жҳҜпјҢеҢ—зҫҺж•°жҚ®дёӯеҝғеҸ‘з”өжңәз»„зҡ„еҗҲеҗҢйҮ‘йўқи¶…11дәҝзҫҺе…ғпјҢдҪҶиҝҷжү№еҗҲеҗҢдё»иҰҒеңЁ2025е№ҙ11жңҲд№ӢеҗҺзӯҫзҪІпјҢе…Ёе№ҙеҜ№жҠҘиЎЁзҡ„е®һиҙЁиҙЎзҢ®еҸҜд»ҘеҝҪз•ҘдёҚи®ЎгҖӮж•°жҚ®дёӯеҝғиҝҷжқЎзәҝпјҢ2025е№ҙжҳҜе»әд»“жңҹпјҢ2026е№ҙдёӢеҚҠе№ҙжүҚжҳҜејҖе§Ӣ收еүІзҡ„ж—¶й—ҙзӘ—еҸЈгҖӮ

ж–°иғҪжәҗеҸҠеҶҚз”ҹеҫӘзҺҜпјҡзҝ»еҖҚеўһй•ҝиғҢеҗҺжҳҜжҢҒз»ӯдәҸжҚҹ

ж–°иғҪжәҗжқҝеқ—2025е№ҙ收е…Ҙзҝ»еҖҚеҲ°9.6дәҝпјҢеҗ¬иө·жқҘеҫҲжјӮдә®гҖӮдҪҶжҲҗжң¬еўһй•ҝ75%пјҢеҝ«дәҺ收е…Ҙеўһй•ҝпјҢиҝҷеқ—дёҡеҠЎдҫқ然еңЁдәҸжҚҹгҖӮе…¬еҸёеңЁй”Ӯз”өиҙҹжһҒжқҗж–ҷдёҠжҠ•е…ҘзәҰ16дәҝе»әеҺӮпјҢжҲӘиҮіе№ҙжҠҘжң«зҙҜи®ЎдәҸжҚҹ3.43дәҝгҖӮе№ҙжҠҘйҮҢз®ЎзҗҶеұӮзҡ„иЎЁжҖҒжҳҜдё»еҠЁжҺ§еҲ¶жҠ•иө„иҝӣеәҰпјҢиҝҷе…¶е®һжҳҜеңЁжүҝи®Өиҝҷеқ—жЈӢиө°еҫ—дёҚеӨҹеҘҪгҖӮж–°иғҪжәҗжқҝеқ—еҜ№ж•ҙдҪ“дј°еҖјзӣ®еүҚжҳҜжҠҳд»·йЎ№пјҢдёҚжҳҜжәўд»·йЎ№гҖӮ

дёүгҖҒиҙўеҠЎиҙЁйҮҸж·ұеәҰи§ЈиҜ»

жҲҗжң¬з»“жһ„пјҡдәәе·Ҙе’ҢеҲҶеҢ…еңЁжӮ„жӮ„дҫөиҡҖеҲ©ж¶Ұ

дёҖ家公еҸёзҡ„жҲҗжң¬з»“жһ„еҸҳеҢ–пјҢеҫҖеҫҖжҜ”жҜӣеҲ©зҺҮж•°еӯ—жӣҙиғҪиҜҙжҳҺй—®йўҳгҖӮ

дәәе·Ҙиҙ№еҗҢжҜ”еўһй•ҝ39%пјҢиҝҷжҳҜеӣҪйҷ…еҢ–жү©еј зҡ„еҝ…然代价пјҢжқ°з‘һиҰҒеңЁдёӯдёңгҖҒеҢ—зҫҺгҖҒйқһжҙІжү©еӨ§йЎ№зӣ®жү§иЎҢиғҪеҠӣпјҢеҝ…йЎ»еӨ§йҮҸеј•е…Ҙжң¬ең°еҢ–дәәжүҚе’ҢеӣҪйҷ…еӨҚеҗҲдәәжүҚгҖӮзҹӯжңҹеҶ…иҝҷдёӘж•°еӯ—иҝҳдјҡ继з»ӯиө°й«ҳгҖӮдёҡеҠЎеҲҶеҢ…жҲҗжң¬еҗҢжҜ”еўһй•ҝ67%пјҢиҜҙжҳҺжІ№ж°”е·ҘзЁӢжңҚеҠЎжқҝеқ—жүҝжҺҘзҡ„йЎ№зӣ®и§„жЁЎеҝ«йҖҹжү©еӨ§пјҢеҫҲеӨҡе·ҘзЁӢжү§иЎҢзҺҜиҠӮйңҖиҰҒеӨ–еҢ…пјҢиҝҷжҠҠжІ№ж°”е·ҘзЁӢзҡ„еҮҖеҲ©ж¶ҰзҺҮеҫҖдёӢеҺӢгҖӮиҝҷдёӨйЎ№жҲҗжң¬зҡ„еҝ«йҖҹеўһй•ҝпјҢжҳҜж•ҙдҪ“жҜӣеҲ©зҺҮд»Һ2024е№ҙзҡ„33.7%收зӘ„еҲ°2025е№ҙ31.7%зҡ„дё»иҰҒеҺҹеӣ гҖӮ

зҺ°йҮ‘жөҒи§ЈиҜ»пјҡ2025е№ҙеӨ§е№…ж”№е–„пјҢ2026Q1иҙҹиҪ¬жҳҜдҝЎеҸ·иҝҳжҳҜеҷӘйҹіпјҹ

2025е№ҙе…Ёе№ҙз»ҸиҗҘзҺ°йҮ‘жөҒ53.8дәҝпјҢжҳҜиҝ‘дёүе№ҙйҮҢиҙЁйҮҸжңҖеҘҪзҡ„дёҖд»ҪгҖӮиғҢеҗҺжңүдёӨдёӘй©ұеҠЁпјҡдёҖжҳҜе…¬еҸёеҠ ејәдәҶеә”收ж¬ҫеӣһж¬ҫз®ЎзҗҶпјҢеә”收иҙҰж¬ҫд»Һ67дәҝйҷҚеҲ°59дәҝпјҢеңЁж”¶е…Ҙеўһй•ҝ21%зҡ„еҗҢж—¶е®һзҺ°еә”收ж¬ҫз»қеҜ№йўқдёӢйҷҚпјҢиҝҷйқһеёёдёҚе®№жҳ“пјӣдәҢжҳҜеӨ§йЎ№зӣ®ејҖе§ӢиҝӣжқҘдәҶ预收ж¬ҫпјҢеҗҲеҗҢиҙҹеҖәд»Һ13дәҝеўһеҲ°19.4дәҝгҖӮдёӨдёӘеӣ зҙ еҸ еҠ пјҢ让收ж¬ҫз«Ҝзҡ„зҺ°йҮ‘жөҒе…ҘеӨ§е№…и¶…и¶ҠдәҶд»ҳж¬ҫз«ҜгҖӮ

2026е№ҙдёҖеӯЈжҠҘзҡ„з»ҸиҗҘзҺ°йҮ‘жөҒиҪ¬иҙҹеҲ°-12.6дәҝпјҢд№ҚзңӢжҳҜдёӘиӯҰзӨәдҝЎеҸ·гҖӮдҪҶеҜ№жҜ”Q1收е…ҘеҗҢжҜ”еўһ22.5%гҖҒеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһ26%пјҢзӣҲеҲ©еұӮйқўе№¶жІЎжңүй—®йўҳгҖӮе…¬еҸёзҡ„и§ЈйҮҠжҳҜпјҡеӨ§йЎ№зӣ®жү§иЎҢйҳ¶ж®өпјҢеӨҮиҙ§е’ҢйҮҮиҙӯд»ҳж¬ҫе…ҲиЎҢпјҢиҖҢеҜ№еә”зҡ„收ж¬ҫиҝҳеңЁи·ҜдёҠгҖӮдёҖеӯЈжҠҘзҡ„йў„д»ҳж¬ҫйЎ№жҜ”е№ҙеҲқеўһеҠ 45%пјҢеҚ°иҜҒдәҶиҝҷдёӘйҖ»иҫ‘гҖӮиҝҷжҳҜеӨ§йЎ№зӣ®з”ҹе‘Ҫе‘Ёжңҹзҡ„жӯЈеёёиҠӮеҘҸпјҢе…ҲеҮәиЎҖеҗҺеӣһж¬ҫгҖӮдҪҶе®ғд№ҹж„Ҹе‘ізқҖпјҡ2026е№ҙе…Ёе№ҙзҺ°йҮ‘жөҒзҡ„иҙЁйҮҸпјҢе®Ңе…ЁеҸ–еҶідәҺеҢ—зҫҺи®ўеҚ•иғҪеҗҰжҢүжңҹдәӨд»ҳе’Ңеӣһж¬ҫгҖӮ

жіЁж„Ҹ | иҮӘз”ұзҺ°йҮ‘жөҒпјҲз»ҸиҗҘзҺ°йҮ‘жөҒеҮҸиө„жң¬ејҖж”Ҝпјү2025е№ҙзәҰ45дәҝпјҢеӨ§е№…дјҳдәҺеҮҖеҲ©ж¶Ұ26.8дәҝгҖӮиҝҷиҜҙжҳҺжқ°з‘һзҡ„зӣҲеҲ©еҗ«йҮ‘йҮҸжҳҜзңҹе®һзҡ„пјҢдёҚжҳҜеә”收иҙҰж¬ҫе ҶеҮәжқҘзҡ„зәёйқўеҲ©ж¶ҰгҖӮиҝҷдёҖзӮ№еңЁеҲӨж–ӯе…¬еҸёеҹәжң¬йқўиҙЁйҮҸж—¶йқһеёёйҮҚиҰҒгҖӮ |

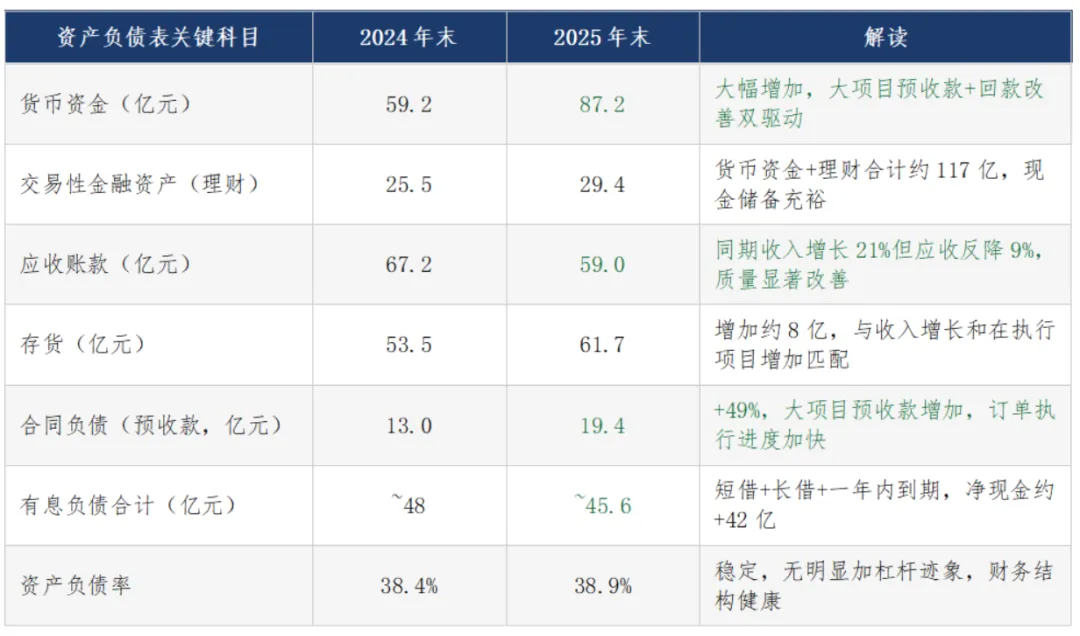

иө„дә§иҙҹеҖәиЎЁпјҡзҺ°йҮ‘е……иЈ•пјҢдҪҶжңүдёҖеӨ„йңҖиҰҒзӣҜзҙ§

ж•ҙдҪ“иө„дә§иҙҹеҖәиЎЁеҒҘеә·пјҢжІЎжңүжҳҺжҳҫзҡ„йҡҗжӮЈгҖӮеҮҖзҺ°йҮ‘зәҰ42дәҝпјҢзҺ°йҮ‘еҠ зҗҶиҙўеҗҲи®ЎзәҰ117дәҝпјҢйқўеҜ№д»»дҪ•зҹӯжңҹжөҒеҠЁжҖ§еҺӢеҠӣйғҪжңүи¶іеӨҹзҡ„зј“еҶІгҖӮеә”收иҙҰж¬ҫз»қеҜ№йўқдёӢйҷҚжҳҜдёҖдёӘй«ҳиҙЁйҮҸдҝЎеҸ·пјҢиҝҮеҺ»жІ№жңҚе…¬еҸёзҡ„йҖҡз—…е°ұжҳҜ收е…Ҙеўһй•ҝдҪҶеә”收иҙҰж¬ҫеҗҢжҜ”еўһй•ҝжӣҙеҝ«пјҢжқ°з‘һ2025е№ҙз»ҲдәҺжүӯиҪ¬дәҶиҝҷдёӘи¶ӢеҠҝгҖӮ

йңҖиҰҒзӣҜзҙ§зҡ„жҳҜеӯҳиҙ§гҖӮ61.7дәҝзҡ„еӯҳиҙ§йҮҢпјҢжңүеӨҡе°‘жҳҜеҢ—зҫҺеҸ‘з”өжңәз»„зҡ„еӨҮж–ҷпјҢжңүеӨҡе°‘жҳҜдј з»ҹдёҡеҠЎзҡ„еә“еӯҳпјҢе№ҙжҠҘжІЎжңүз»ҶжӢҶгҖӮеҰӮжһңеҢ—зҫҺйЎ№зӣ®еҮәзҺ°е»¶жңҹпјҢиҝҷйғЁеҲҶеӯҳиҙ§зҡ„еҮҸеҖјйЈҺйҷ©дјҡдёҠеҚҮгҖӮ

жұҮзҺҮпјҡиў«дҪҺдј°зҡ„еҲ©ж¶ҰдҫөиҡҖеӣ зҙ

жқ°з‘һжө·еӨ–收е…ҘеҚ жҜ”жҺҘиҝ‘50%пјҢеӨ§йҮҸд»ҘзҫҺе…ғз»“з®—пјҢдҪҶи®°иҙҰжң¬дҪҚеёҒжҳҜдәәж°‘еёҒгҖӮ2025е№ҙжұҮе…‘еҮҖжҚҹеӨұ1.36дәҝпјҢ2026е№ҙдёҖеӯЈеәҰеҚ•еӯЈе°ұе·Із»ҸиҫҫеҲ°1.63дәҝгҖӮжҢүQ1зҡ„иҠӮеҘҸзәҝжҖ§еӨ–жҺЁпјҢ2026е№ҙе…Ёе№ҙжұҮе…‘жҚҹеӨұеҸҜиғҪй«ҳиҫҫ6-7дәҝпјҢиҖҢ2025е№ҙжүҚ1.36дәҝгҖӮеҰӮжһңдәәж°‘еёҒ继з»ӯиө°ејәпјҢиҝҷе°ҶжҲҗдёәжҜҸж¬ЎеӯЈжҠҘжҠ«йңІж—¶еҺӢдҪҺеҮҖеҲ©ж¶ҰгҖҒеҲ¶йҖ йў„жңҹиҗҪе·®зҡ„жҢҒз»ӯжҖ§еӣ зҙ гҖӮеёӮеңәеҜ№жқ°з‘һзҡ„е…іжіЁз„ҰзӮ№дёҖзӣҙеңЁеҢ—зҫҺи®ўеҚ•дёҠпјҢиҝҷдёӘжұҮзҺҮйЈҺйҷ©еҸҚиҖҢе®№жҳ“иў«еҝҪи§ҶгҖӮ

еӣӣгҖҒж•°жҚ®дёӯеҝғи®ўеҚ•пјҡзңҹе®һеӯҳеңЁпјҢдҪҶиҝҳжІЎиҝӣжҠҘиЎЁ

иҝҷжҳҜж•ҙдёӘж•…дәӢзҡ„ж ёеҝғпјҢеҝ…йЎ»жҠҠйҖ»иҫ‘иҜҙеҫ—йқһеёёжё…жҘҡгҖӮ

и®ўеҚ•жҳҜзңҹе®һзҡ„

д»Һ2025е№ҙ11жңҲиҮід»ҠпјҢGenSystemsзҙҜи®ЎдёҺеҢ—зҫҺдә”家客жҲ·зӯҫзҪІе…ӯд»ҪзҮғж°”иҪ®жңәеҸ‘з”өжңәз»„й”Җе”®еҗҲеҗҢпјҢеҗҲеҗҢйҮ‘йўқи¶…иҝҮ11дәҝзҫҺе…ғпјҢжҠҳеҗҲдәәж°‘еёҒзәҰ80дәҝгҖӮиҝҷжҳҜжқ°з‘һеңЁе№ҙжҠҘе’ҢдёҖеӯЈжҠҘйҮҢжӯЈејҸжҠ«йңІзҡ„дҝЎжҒҜпјҢдёҚжҳҜдј иЁҖпјҢдёҚжҳҜдә§иғҪи®ЎеҲ’пјҢжҳҜе·ІзӯҫзәҰзҡ„еҗҲеҗҢйҮ‘йўқгҖӮиҝҷжҳҜжқ°з‘һи·ҹеҫҲеӨҡзәҜзІ№и®Іж•…дәӢйўҳжқҗиӮЎзҡ„жң¬иҙЁеҢәеҲ«вҖ”вҖ”е®ғжңүзңҹе®һзҡ„е•ҶдёҡиғҢд№ҰгҖӮ

дҪҶ收е…ҘзЎ®и®ӨиҰҒзӯүеҲ°2026е№ҙдёӢеҚҠе№ҙеҲ°2027е№ҙ

зҮғж°”иҪ®жңәеҸ‘з”өжңәз»„еұһдәҺеӨ§еһӢе®ҡеҲ¶и®ҫеӨҮпјҢеҗҲеҗҢжҢүе®Ңе·ҘиҝӣеәҰзЎ®и®Ө收е…ҘпјҢд»ҺзӯҫзәҰеҲ°и®ҫеӨҮеҲ¶йҖ гҖҒиҝҗиҫ“гҖҒе®үиЈ…и°ғиҜ•гҖҒйӘҢ收дәӨд»ҳпјҢж•ҙдёӘе‘ЁжңҹйҖҡеёёйңҖиҰҒ12еҲ°24дёӘжңҲгҖӮ2025е№ҙ11жңҲйҷҶз»ӯзӯҫзәҰпјҢиҝҷж„Ҹе‘ізқҖиҝҷжү№80дәҝеҗҲеҗҢзҡ„дё»иҰҒ收е…ҘзЎ®и®ӨзӘ—еҸЈпјҢеңЁ2026е№ҙдёӢеҚҠе№ҙеҲ°2027е№ҙе…Ёе№ҙгҖӮ

дёҖеӯЈжҠҘзҡ„з»ҸиҗҘзҺ°йҮ‘жөҒиҪ¬иҙҹпјҢжҒ°жҒ°д»Һдҫ§йқўеҚ°иҜҒдәҶиҝҷдёӘж—¶й—ҙзәҝвҖ”вҖ”йҮҮиҙӯе’ҢеӨҮиҙ§е·Із»ҸејҖе§ӢпјҢдҪҶ收ж¬ҫиҝҳжІЎеҲ°гҖӮйў„д»ҳж¬ҫйЎ№Q1жҜ”е№ҙеҲқеўһеҠ 45%пјҢиҜҙжҳҺеҢ—зҫҺи®ўеҚ•жӯЈеңЁжү§иЎҢдёӯгҖӮиҝҷжҳҜиҝҮзЁӢдёӯзҡ„дҝЎеҸ·пјҢдёҚжҳҜеқҸдҝЎеҸ·пјҢдҪҶе‘ҠиҜүдҪ зңҹжӯЈзҡ„е…‘зҺ°жңҹдёҚеңЁд»ҠеӨ©гҖӮ

ж ёеҝғеҲӨж–ӯ | 2026е№ҙеҚҠе№ҙжҠҘпјҲйў„и®Ў8жңҲжҠ«йңІпјүжҳҜ第дёҖдёӘзңҹжӯЈзҡ„йӘҢиҜҒиҠӮзӮ№гҖӮеұҠж—¶еҢ—зҫҺ收е…ҘиғҪеҗҰе®һиҙЁжҖ§иҝӣе…ҘжҠҘиЎЁгҖҒиҝӣдәҶеӨҡе°‘пјҢе°ҶеҶіе®ҡеҪ“еүҚжәўд»·иғҪеҗҰз»ҙжҢҒгҖӮеңЁйӮЈд№ӢеүҚпјҢжҢҒжңүзҡ„жҳҜдёҖеј жңҹзҘЁгҖӮ |

иў«еҝҪи§Ҷзҡ„йЈҺйҷ©пјҡиҝҷжқЎдҫӣеә”й“ҫеңЁдёӯзҫҺиҙёжҳ“ж‘©ж“ҰиғҢжҷҜдёӢжңүи„ҶејұжҖ§

GenSystemsзҡ„еҗҲеҗҢе®ўжҲ·жҳҜзҫҺеӣҪ科жҠҖе…¬еҸёпјҢи®ҫеӨҮеңЁдёӯеӣҪеҲ¶йҖ 然еҗҺеңЁзҫҺеӣҪе®үиЈ…гҖӮиҝҷжқЎдҫӣеә”й“ҫеңЁеҪ“еүҚж”ҝзӯ–зҺҜеўғдёӢдёҚжҳҜжІЎжңүйЈҺйҷ©зҡ„гҖӮжқ°з‘һиҮӘе·ұеңЁе№ҙжҠҘзҡ„йЈҺйҷ©жҸҗзӨәйҮҢеҶҷдәҶиҙёжҳ“ж‘©ж“Ұе’Ңе…ізЁҺж”ҝзӯ–еҸҳеҢ–пјҢиҝҷдёҚжҳҜдҫӢиЎҢеҘ—иҜқпјҢжҳҜз®ЎзҗҶеұӮзңҹе®һжӢ…еҝғзҡ„дәӢжғ…гҖӮеҰӮжһңеҮәзҺ°е“ӘжҖ•дёҖдёӘеҗҲеҗҢеӣ е®ЎжҹҘй—®йўҳиў«жҡӮеҒңжҲ–йҮҚи°Ҳзҡ„е…¬е‘ҠпјҢеёӮеңәеҜ№иҝҷдёӘеҸҷдәӢзҡ„дҝЎеҝғдјҡеҮәзҺ°еү§зғҲжіўеҠЁпјҢиӮЎд»·зҡ„еҸҚеә”йҖҹеәҰдјҡеҝ«иҝҮд»»дҪ•дәәзҡ„еҸҚеә”ж—¶й—ҙгҖӮ

дә”гҖҒзӯ№з Ғз»“жһ„пјҡи°ҒеңЁйҮҢйқўпјҢ他们зҡ„жҲҗжң¬еңЁе“Ә

зҗҶи§ЈдёҖеҸӘзҘЁпјҢе…үзңӢиҙўжҠҘдёҚеӨҹпјҢиҝҳиҰҒзңӢи°ҒжӢҝзқҖе®ғпјҢд»ҘеҸҠ他们дёәд»Җд№ҲеңЁиҝҷдёӘдҪҚзҪ®гҖӮ

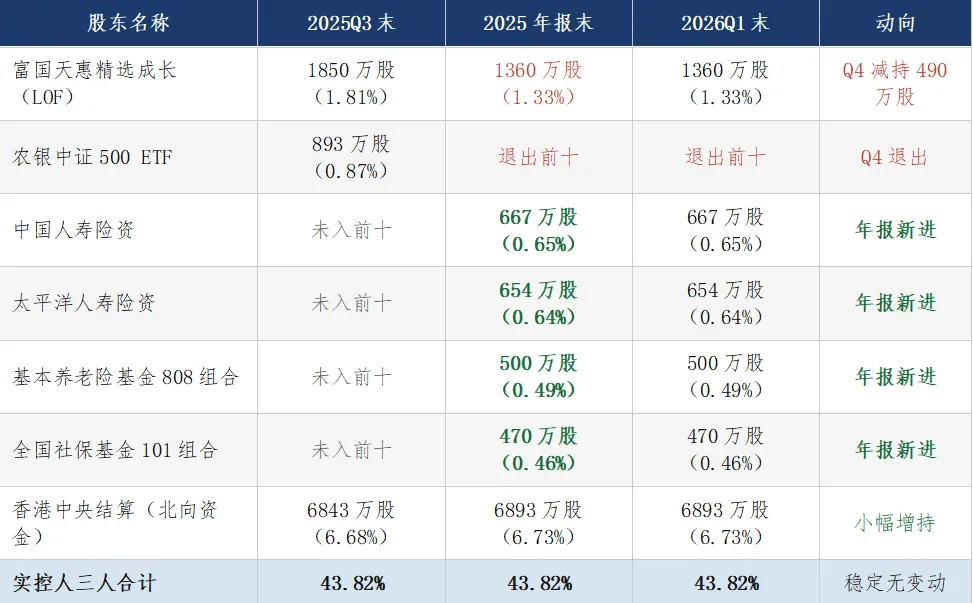

иҜ»жҮӮиҝҷеј иЎЁзҡ„еӣӣдёӘиҰҒзӮ№

第дёҖпјҢеҜҢеӣҪеӨ©жғ Q4еҮҸжҢҒ490дёҮиӮЎгҖӮеҜҢеӣҪеӨ©жғ жҳҜиҖҒзүҢдё»еҠЁжқғзӣҠеҹәйҮ‘пјҢиҝҷдёӘеҠЁдҪңеҸ‘з”ҹеңЁиӮЎд»·е·Із»Ҹд»ҺдҪҺдҪҚж¶ЁдәҶдёҖж®өи·қзҰ»д№ӢеҗҺпјҢжҳҜжӯЈеёёзҡ„жӯўзӣҲзәӘеҫӢпјҢдёҚд»ЈиЎЁзңӢз©әгҖӮ

第дәҢпјҢе№ҙжҠҘж–°иҝӣдәҶдёӯеӣҪдәәеҜҝгҖҒеӨӘе№іжҙӢдәәеҜҝгҖҒеҹәжң¬е…»иҖҒдҝқйҷ©еҹәйҮ‘е’ҢзӨҫдҝқеҹәйҮ‘еӣӣдёӘеҗҚеӯ—гҖӮиҝҷжү№иө„йҮ‘12жңҲеүҚеҗҺе…ҘеңәпјҢжҲҗжң¬дј°и®ЎеңЁ60-90е…ғеҢәй—ҙгҖӮиҝҷзұ»иө„йҮ‘зҡ„жҢҒд»“йҖ»иҫ‘дёҚжҳҜзҹӯзәҝеҚҡејҲпјҢ他们е…ҘеңәиҜҙжҳҺиҝҷзҘЁзҡ„еҹәжң¬йқўе’Ңж•…дәӢеңЁжңәжһ„еұӮйқўиҺ·еҫ—дәҶзңҹжӯЈзҡ„и®ӨеҸҜпјҢиҖҢдёҚеҸӘжҳҜж•ЈжҲ·зғӯжғ…гҖӮ

第дёүпјҢеҢ—еҗ‘иө„йҮ‘е…ЁзЁӢжІЎжңүеҮҸжҢҒпјҢиҝҳз•ҘжңүеўһжҢҒпјҢиҝҷжҳҜеӨ–иө„еҜ№еҸҷдәӢзҡ„жҢҒз»ӯиғҢд№ҰгҖӮ

зӯ№з ҒеҲӨж–ӯ | 12жңҲд№ӢеҗҺе»әд»“зҡ„жңәжһ„жҲҗжң¬еңЁ70-90е…ғеҢәй—ҙпјҢи·қзҰ»еҪ“еүҚ116е…ғжңү30-65%зҡ„жө®зӣҲпјҢдҪҶи®әж–ҮиҝҳжІЎеҲ°е…‘зҺ°иҠӮзӮ№гҖӮеҚҠе№ҙжҠҘд№ӢеүҚпјҢиҝҷжү№иө„йҮ‘дёҚжҳҜжҖҘдәҺеҮәиҙ§зҡ„дё»дҪ“гҖӮзңҹжӯЈзҡ„еҺӢеҠӣжқҘиҮӘжӣҙж—©жңҹзҡ„иҺ·еҲ©зӣҳпјҢд»ҘеҸҠй«ҳдҪҚж–°иҝӣзҡ„ж•ЈжҲ·иө„йҮ‘гҖӮ |

е…ӯгҖҒдј°еҖјеҲҶжһҗпјҡ1190дәҝзҡ„еёӮеҖјеҗҲдёҚеҗҲзҗҶ

116е…ғпјҢ1190дәҝеёӮеҖјпјҢеҜ№еә”2025е№ҙйқҷжҖҒPE 44еҖҚгҖӮиҝҷдёӘеҖҚж•°жң¬иә«е°ұиҜҙжҳҺй—®йўҳпјҡеёӮеңәдёҚжҳҜеңЁз»ҷдёҖе®¶дј з»ҹжІ№жңҚи®ҫеӨҮе…¬еҸёе®ҡд»·пјҢиҖҢжҳҜеңЁдёәдёҖдёӘиҪ¬еһӢеҸҷдәӢе®ҡд»·гҖӮ

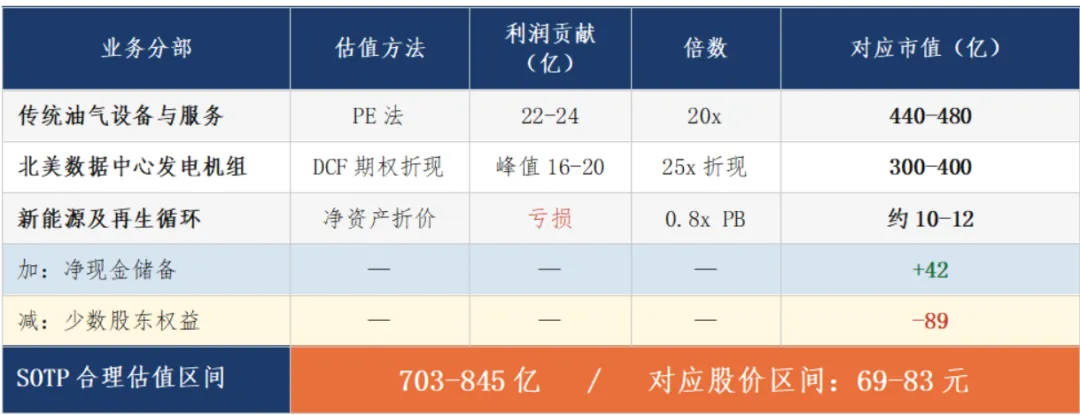

SOTPеҲҶйғЁдј°еҖјпјҡжҠҠдёүеқ—дёҡеҠЎеҲҶејҖз®—

SOTPеҹәзЎҖдј°еҖјдёӯжһўеңЁ703-845дәҝпјҢеҜ№еә”иӮЎд»·69-83е…ғгҖӮеҪ“еүҚеёӮеҖј1190дәҝпјҢжәўд»·зәҰ41-70%гҖӮ

иҝҷдёӘжәўд»·д»ЈиЎЁзҡ„жҳҜеёӮеңәеңЁдёәдёү件дәӢд»ҳй’ұпјҡ11дәҝзҫҺе…ғи®ўеҚ•иғҪеҗҰжҢҒз»ӯжү©еј пјӣGenSystemsиғҪеҗҰеңЁеҢ—зҫҺз”өеҠӣеёӮеңәз«ҷзЁіи„ҡи·ҹе®һзҺ°еӨҚиҙӯпјӣе…¬еҸёдј°еҖјдҪ“зі»иғҪеҗҰеҗ‘е·Ҙдёҡ科жҠҖе№іеҸ°еҲҮжҚўгҖӮиҝҷдёү件дәӢе“ӘдёҖ件йғҪдёҚжҳҜзҺ°еңЁе·Із»ҸеҸ‘з”ҹзҡ„дәӢе®һпјҢйғҪжҳҜ2026е№ҙдёӢеҚҠе№ҙеҲ°2027е№ҙйңҖиҰҒйӘҢиҜҒзҡ„йў„жңҹгҖӮ

PEGдәӨеҸүйӘҢиҜҒпјҡеҜ№еўһйҖҹзҡ„еј№жҖ§йқһеёёй«ҳ

дёӯжҖ§йў„жөӢ2026е№ҙе…Ёе№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұ35дәҝпјҢEPSзәҰ3.42е…ғпјҢPEзәҰ34еҖҚпјҢеҗҢжҜ”еўһйҖҹзәҰ31%пјҢPEG=1.1пјҢеңЁеҗҲзҗҶеҒҸй«ҳеҢәй—ҙпјҢиҝҳдёҚз®—зҰ»и°ұгҖӮ

дҪҶеҰӮжһңеҢ—зҫҺи®ўеҚ•зЎ®и®ӨиҠӮеҘҸж…ўдәҺйў„жңҹпјҢеҸ еҠ жұҮе…‘жҚҹеӨұе…Ёе№ҙжү©еӨ§еҲ°6-7дәҝпјҢ2026е№ҙеҮҖеҲ©ж¶ҰеҸӘжңү32дәҝпјҢеҗҢжҜ”еўһйҖҹеҺӢзј©еҲ°зәҰ19%пјҢеҜ№еә”PEзәҰ37еҖҚпјҢPEGзәҰ1.95гҖӮиҝҷдёӘж•°еӯ—ж„Ҹе‘ізқҖдј°еҖје·Із»ҸйҖҸж”ҜгҖӮ

дёӨдёӘжғ…жҷҜзҡ„е·®ејӮж ёеҝғеҸӘжңүдёҖдёӘеҸҳйҮҸпјҡеҢ—зҫҺ收е…ҘзЎ®и®Өзҡ„иҠӮеҘҸгҖӮиҝҷе°ұжҳҜдёәд»Җд№ҲеҚҠе№ҙжҠҘжҳҜеҰӮжӯӨе…ій”®зҡ„йӘҢиҜҒиҠӮзӮ№гҖӮ

дј°еҖјй”ҡ | еҰӮжһңдёҚиҖғиҷ‘ж•°жҚ®дёӯеҝғжңҹжқғпјҢеҸӘжҢүдј з»ҹжІ№ж°”дёҡеҠЎе®ҡд»·пјҢжқ°з‘һзҡ„еҗҲзҗҶиӮЎд»·еңЁ55-65е…ғеҢәй—ҙгҖӮеҪ“еүҚжәўд»·50-110%пјҢе…ЁйғЁжқҘиҮӘеҜ№ж•°жҚ®дёӯеҝғеҸҷдәӢжҲҗеҠҹиҗҪең°зҡ„е®ҡд»·гҖӮиҝҷдёӘжәўд»·ж—ўеҸҜд»Ҙ继з»ӯжү©еј пјҲеҰӮжһңи®ўеҚ•и¶…йў„жңҹпјүпјҢд№ҹеҸҜд»Ҙеҝ«йҖҹ收缩пјҲеҰӮжһңжү§иЎҢйҒҮйҳ»пјүгҖӮ |

дёғгҖҒдё»иҰҒйЈҺйҷ©зҹ©йҳө

жүҖжңүйЈҺйҷ©йҮҢжңҖйңҖиҰҒеҚ•зӢ¬ејәи°ғзҡ„жҳҜиҙёжҳ“ж‘©ж“ҰйЈҺйҷ©гҖӮе®ғзҡ„жҰӮзҺҮд№ҹи®ёдёҚжҳҜжңҖй«ҳзҡ„пјҢдҪҶе®ғжҳҜз ҙеқҸжҖ§жңҖејәзҡ„гҖӮдёҖж—ҰGenSystemsзҡ„еҗҲеҗҢеҮәзҺ°е®һиҙЁжҖ§жү§иЎҢйҡңзўҚпјҢдёҚд»…еҪ“жңҹ收е…ҘеҸ—еҪұе“ҚпјҢж•ҙдёӘж•°жҚ®дёӯеҝғеҸҷдәӢзҡ„еҸҜдҝЎеәҰйғҪдјҡиў«еёӮеңәйҮҚж–°е®ҡд»·пјҢиҖҢдё”иҝҷз§Қе®ҡд»·еҫҖеҫҖжҳҜйқһзәҝжҖ§зҡ„гҖҒеү§зғҲзҡ„гҖӮе»әи®®жҠҠиҝҷдёӘйЈҺйҷ©дҪңдёәе®һж—¶зӣ‘жҺ§зҡ„жҢҮж ҮпјҢдёҖж—ҰеҮәзҺ°зӣёе…іж”ҝзӯ–дҝЎеҸ·пјҢдёҚиҰҒзӯүпјҢзӣҙжҺҘеҲӨж–ӯгҖӮ

е…«гҖҒдәӨжҳ“еұӮйқўзҡ„зӣҙжҺҘз»“и®ә

е…ҲжҠҠдёҖ件дәӢиҜҙжё…жҘҡпјҡжқ°з‘һзҡ„еҹәжң¬йқўжҳҜзңҹе®һзҡ„пјҢдёҚжҳҜз©әеҝғзҘЁгҖӮдј з»ҹдёҡеҠЎзЁіеҒҘпјҢеӨ©з„¶ж°”и®ҫеӨҮй«ҳйҖҹеўһй•ҝпјҢзҺ°йҮ‘жөҒ2025е№ҙеӨ§е№…ж”№е–„пјҢеҢ—зҫҺи®ўеҚ•зңҹе®һеӯҳеңЁпјҢз®ЎзҗҶеұӮе’Ңйҷ©иө„зӨҫдҝқйғҪеңЁеўһжҢҒиғҢд№ҰгҖӮ

дҪҶеҹәжң¬йқўзңҹе®һпјҢе’Ң116е…ғзҡ„д»·ж јеҗҲзҗҶпјҢжҳҜдёӨ件дёҚеҗҢзҡ„дәӢгҖӮ

иҝҷдёӘд»·ж јйҖӮеҗҲе“Әзұ»дәәжҢҒжңү

第дёҖзұ»пјҡжҲҗжң¬еңЁ70-90е…ғеҢәй—ҙзҡ„жңәжһ„иө„йҮ‘пјҢжҢҒжңүи®әж–ҮжҳҜзӯүеҫ…еҚҠе№ҙжҠҘйӘҢиҜҒеҢ—зҫҺ收е…Ҙи¶…йў„жңҹгҖӮиҝҷзұ»иө„йҮ‘зҡ„жӯўзӣҲйҖ»иҫ‘жё…жҷ°пјҢи®әж–ҮиҝҳжІЎиў«иҜҒдјӘпјҢдёҚйңҖиҰҒзҺ°еңЁеҮәгҖӮ

第дәҢзұ»пјҡзңҹжӯЈзӣёдҝЎжқ°з‘һ2027е№ҙиғҪе®ҢжҲҗд»ҺжІ№жңҚе…¬еҸёеҲ°иғҪжәҗ科жҠҖе№іеҸ°дј°еҖјеҲҮжҚўзҡ„й•ҝзәҝжҠ•иө„иҖ…пјҢдё”иғҪжҺҘеҸ—дёӯй—ҙ30-40%зҡ„еӣһж’ӨеҢәй—ҙгҖӮ

еҜ№еҮҶеӨҮж–°е…Ҙеңәзҡ„ж•ЈжҲ·пјҢдёүжқЎе…·дҪ“е»әи®®

第дёҖпјҢзҺ°еңЁиҝҷдёӘдҪҚзҪ®пјҢйЈҺйҷ©еӣһжҠҘжҜ”дёҚеҲ’з®—гҖӮдҪ иҝҪиҝӣеҺ»жүҝжӢ…зҡ„жҳҜй«ҳжәўд»·пјҢиҺ·еҫ—зҡ„еҸӘжҳҜзӯүеҫ…йӘҢиҜҒзҡ„жңҹжқғж•һеҸЈгҖӮзӯүеҚҠе№ҙжҠҘпјҢзӯүеҢ—зҫҺ收е…ҘејҖе§ӢиҝӣжҠҘиЎЁпјҢзӯүеёӮеңәжңүдәҶзңҹе®һж•°жҚ®ж”Ҝж’‘зҡ„ж—¶еҖҷеҶҚеҒҡеҲӨж–ӯпјҢж—¶й—ҙз«ҷеңЁдҪ иҝҷиҫ№гҖӮ

第дәҢпјҢиҙёжҳ“ж‘©ж“Ұзӣёе…ізҡ„иҙҹйқўж¶ҲжҒҜжҳҜе”ҜдёҖйңҖиҰҒз«ӢеҲ»иЎҢеҠЁзҡ„йЈҺйҷ©и§ҰеҸ‘еҷЁгҖӮеҰӮжһңеҮәзҺ°GenSystemsеҗҲеҗҢеҸ—йҳ»зҡ„дҝЎеҸ·пјҢдёҚиҰҒзҠ№иұ«пјҢеӣ дёәйӮЈз§Қжғ…еҶөдёӢ第дёҖж—¶й—ҙеҚ–еҮәзҡ„дәәпјҢжҚҹеӨұжҜ”зӯүж¶ҲеҢ–зҡ„дәәе°‘еҫ—еӨҡгҖӮ

第дёүпјҢзңҹжӯЈеҖјеҫ—йҮҚж–°иҜ„дј°е…Ҙеңәзҡ„ж—¶жңәпјҢжҳҜиӮЎд»·и°ғж•ҙеӣһ85-95е…ғеҢәй—ҙйҷ„иҝ‘гҖҒеҗҢж—¶еҢ—зҫҺи®ўеҚ•жү§иЎҢжІЎжңүеҮәзҺ°е®һиҙЁжҖ§й—®йўҳзҡ„ж—¶еҖҷгҖӮйӮЈдёӘдҪҚзҪ®еҜ№еә”зҡ„SOTPжәўд»·еҺӢзј©еҲ°10-25%пјҢйЈҺйҷ©еӣһжҠҘжҜ”йҮҚж–°еҸҳеҫ—жңүеҗёеј•еҠӣгҖӮ

дёҖеҸҘиҜқз»“и®ә | жқ°з‘һжҳҜдёҖ家еҖјеҫ—й•ҝжңҹи·ҹиёӘзҡ„еҘҪе…¬еҸёпјҢдҪҶ116е…ғдёҚжҳҜеҘҪд»·ж јгҖӮзӯүеҫ…пјҢжҳҜеҪ“дёӢжңҖзҗҶжҖ§зҡ„йҖүжӢ©гҖӮ |