пјҲдёҖпјүеӣҪж°‘з»ҸжөҺең°дҪҚ

1.еӣҪеҶ…з”ҹдә§жҖ»еҖј

2024е№ҙз§ҳйІҒGDPеўһй•ҝзҺҮдёә3.3%пјҢиғҪжәҗе’ҢйҮҮзҹҝдёҡз”ҹдә§жҖ»еҖјеҚ GDPзҡ„13.5%пјҲ785.45дәҝзҙўе°”пјүпјҢе…¶дёӯзҹҝдёҡгҖҒзўіж°ўеҢ–еҗҲзү©е’Ңз”өеҠӣеҲҶеҲ«еҚ 10.2%гҖҒ1.6%е’Ң1.7%гҖӮиғҪжәҗе’ҢйҮҮзҹҝдёҡз”ҹдә§жҖ»еҖјеҗҢжҜ”еўһй•ҝ2.1%пјҢе…¶дёӯзҹҝдёҡгҖҒзўіж°ўеҢ–еҗҲзү©е’Ңз”өеҠӣеҲҶеҲ«еўһй•ҝ2.0%гҖҒ2.1%е’Ң2.5%гҖӮз”өеҠӣз”ҹдә§жҖ»еҖјзҡ„еўһй•ҝдё»иҰҒеҫ—зӣҠдәҺеӣҪ家дә’иҒ”з”өеҠӣзі»з»ҹпјҲSEINпјүе’ҢзӢ¬з«Ӣзі»з»ҹеҸ‘з”өйҮҸеўһй•ҝпјҢеўһйҖҹеҲҶеҲ«дёә2.4%е’Ң1.8%гҖӮ

2024е№ҙз§ҳйІҒеҗ„иЎҢдёҡеҜ№GDPеўһйҖҹзҡ„иҙЎзҢ®

з»ҸжөҺжҙ»еҠЁ | иҙЎзҢ®еәҰпјҲзҷҫеҲҶжҜ”пјү |

е…¶д»–жңҚеҠЎ | 0.59 |

еҲ¶йҖ дёҡ | 0.44 |

е•Ҷдёҡ | 0.34 |

иҝҗиҫ“гҖҒд»“еӮЁгҖҒйӮ®ж”ҝеҸҠеҝ«йҖ’ | 0.3 |

иҝӣеҸЈе…ізЁҺеҸҠе…¶д»–дә§е“ҒзЁҺ | 0.3 |

еҶңзү§дёҡ | 0.29 |

зҹҝдёҡдёҺжІ№ж°”ејҖйҮҮ | 0.25 |

е»әзӯ‘дёҡ | 0.23 |

е…¬е…ұиЎҢж”ҝдёҺеӣҪйҳІ | 0.2 |

дјҒдёҡжңҚеҠЎ | 0.15 |

з”өдҝЎеҸҠе…¶д»–дҝЎжҒҜжңҚеҠЎ | 0.11 |

дҪҸе®ҝдёҺйӨҗйҘ® | 0.1 |

жё”дёҡ | 0.08 |

з”өеҠӣгҖҒзҮғж°”еҸҠж°ҙдҫӣеә” | 0.05 |

йҮ‘иһҚдёҺдҝқйҷ© | -0.09 |

ж•°жҚ®жқҘжәҗпјҡз§ҳйІҒеӣҪ家з»ҹи®ЎдёҺдҝЎжҒҜз ”з©¶йҷў

2.зЁҺ收收е…Ҙ

2024е№ҙиғҪжәҗе’ҢйҮҮзҹҝдёҡиҙЎзҢ®дәҶ273.60дәҝзҙўе°”зЁҺ收收е…ҘпјҢеҗҢжҜ”еўһй•ҝ4.6%пјҢеҚ е…ЁеӣҪжҖ»зЁҺ收зҡ„17.6%пјҢе…¶дёӯз”өеҠӣиҙЎзҢ®зЁҺ收收е…Ҙдёә70.01дәҝзҙўе°”пјҢеҗҢжҜ”еўһй•ҝ11.6%пјҢеҚ е…ЁеӣҪжҖ»зЁҺ收зҡ„4.5%гҖӮе…¶д»–иҙўж”ҝ收е…Ҙж–№йқўпјҢдёҺз”өеҠӣзӣёе…ізҡ„ж°ҙеҠӣиғҪжәҗзү№и®ёжқғйҮ‘пјҲcanon hidroenergГ©ticoпјү2024е№ҙиҫҫ3.01дәҝзҙўе°”пјҢеҚ иғҪжәҗеҸҠзҹҝдә§иЎҢдёҡжҖ»иҙўж”ҝ收е…Ҙзҡ„1.9%гҖӮ

пјҲдәҢпјүз”өеҠӣз”ҹдә§дёҺж¶Ҳиҙ№еҹәжң¬жғ…еҶө

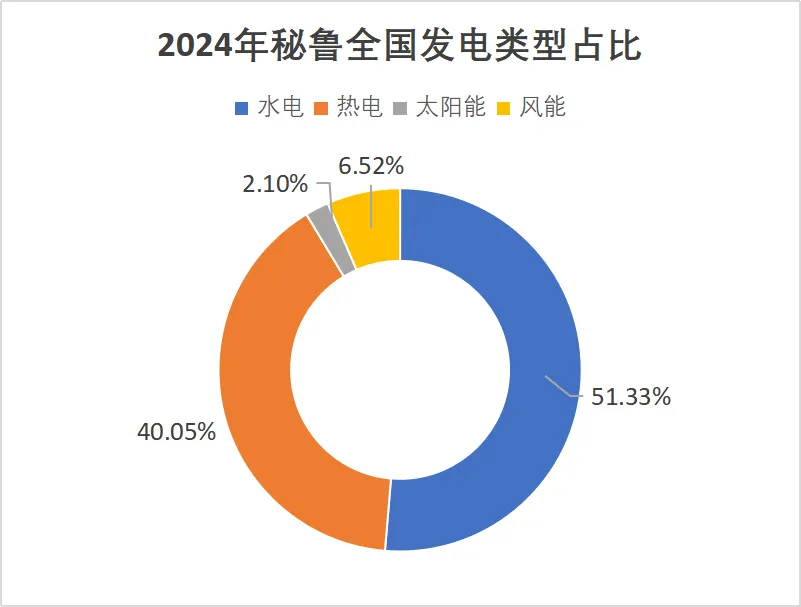

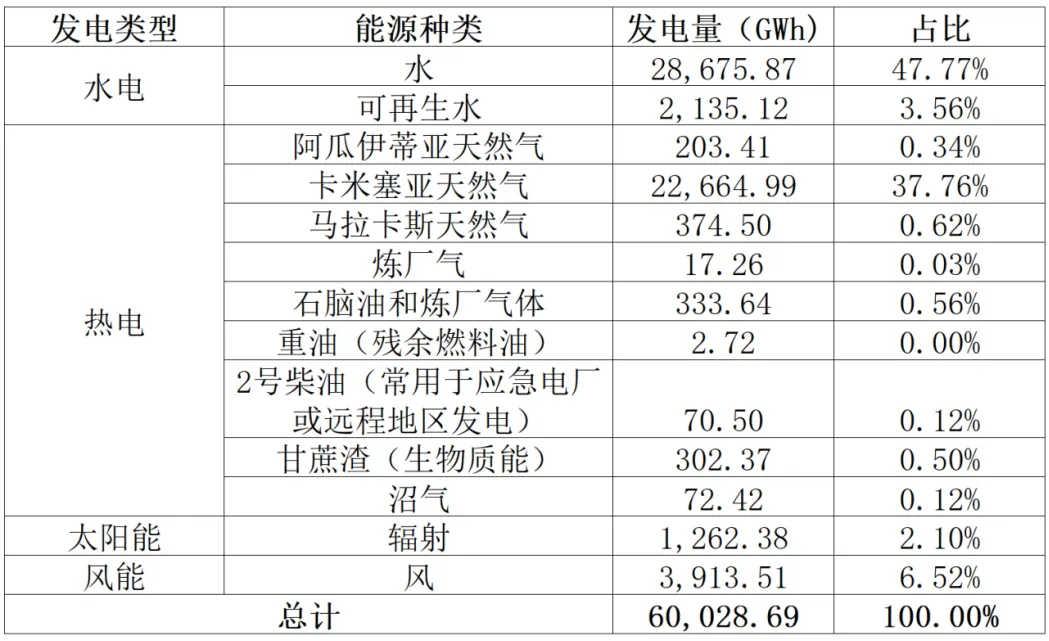

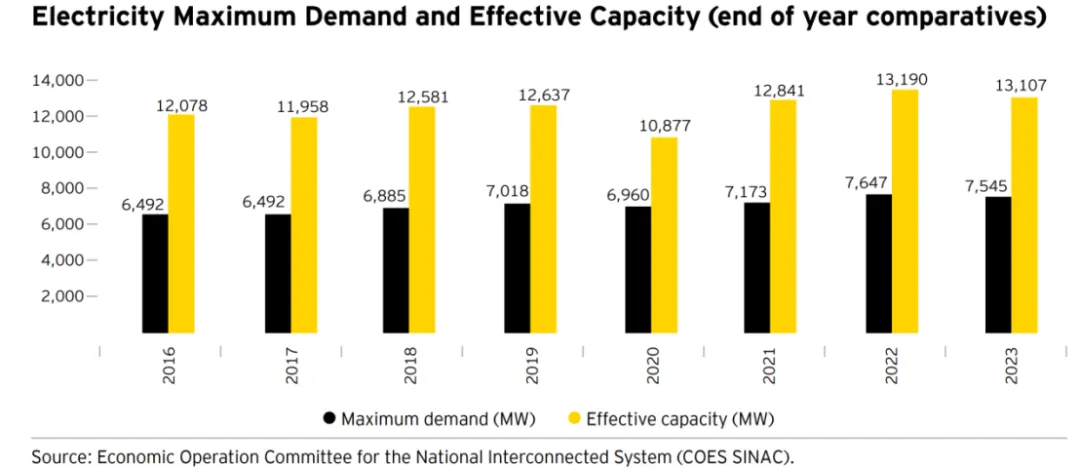

ж №жҚ®еӣҪ家дә’иҒ”зі»з»ҹз»ҸжөҺиҝҗиЎҢ委е‘ҳдјҡпјҲCOESпјүж•°жҚ®пјҢ2024е№ҙпјҢз§ҳйІҒSEINзі»з»ҹеҸ‘з”өйҮҸдёә60,028.69 GWhпјҢеҗҢжҜ”еўһй•ҝ2.80%пјҢжңҖеӨ§йңҖжұӮйҮҸдёә7,794.01 MWпјҢеҗҢжҜ”еўһй•ҝ2.48%пјҢиЈ…жңәе®№йҮҸдёә13,791.85 MWпјҢеҗҢжҜ”еўһй•ҝ5.23%гҖӮ

пјҲдёүпјүз§ҳйІҒз”өеҠӣеёӮеңәиғҪжәҗз»“жһ„

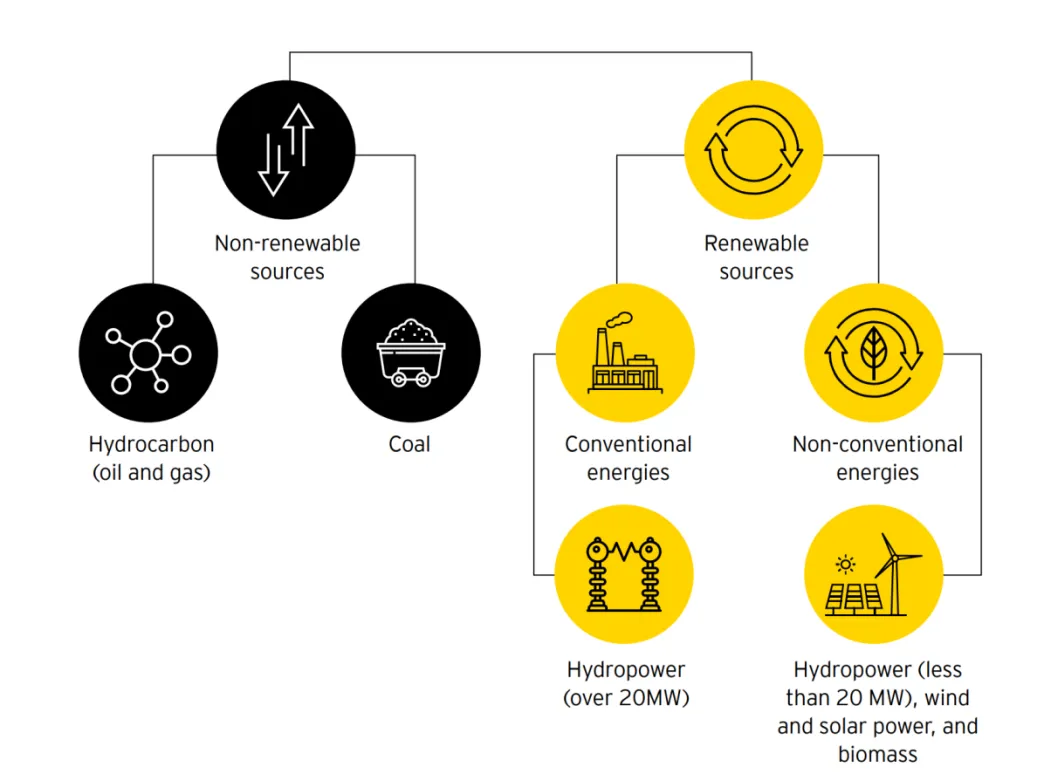

зӣ®еүҚпјҢз§ҳйІҒз”өеҠӣдјҒдёҡжҸҗдҫӣзҡ„з”өеҠӣжҢүиғҪжәҗзұ»еһӢдё»иҰҒеҲҶдёәеҰӮдёӢеҮ зұ»пјҡ

дёҚеҸҜеҶҚз”ҹиғҪжәҗпјҡзўіж°ўеҢ–еҗҲзү©пјҲзҹіжІ№еӨ©з„¶ж°”пјүгҖҒз…ӨзӮӯ

еҸҜеҶҚз”ҹиғҪжәҗпјҡдј з»ҹиғҪжәҗпјҲиЈ…жңәе®№йҮҸи¶…иҝҮ20MWзҡ„еӨ§еһӢж°ҙз”өпјүгҖҒйқһдј з»ҹиғҪжәҗпјҲиЈ…жңәе®№йҮҸдҪҺдәҺ20MWзҡ„е°ҸеһӢж°ҙз”өгҖҒйЈҺиғҪгҖҒеӨӘйҳіиғҪгҖҒз”ҹзү©иҙЁиғҪпјү

ж•°жҚ®жқҘжәҗпјҡе®үж°ёз§ҳйІҒиғҪжәҗжҠ•иө„жҢҮеҚ—2024-2025

з§ҳйІҒеӣҪ家з»ҹи®Ўз ”з©¶йҷўпјҲINEIпјүе…¬еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ2024е№ҙж°ҙз”өдә§йҮҸиҫҫеҗҢжҜ”еўһй•ҝ10.2%пјҢдё»иҰҒжқҘжәҗдәҺMantaroпјҢChagllaпјҢRГӯo Santiagoе’ҢYuncГЎnзӯүж°ҙз”өз«ҷгҖӮйқһдј з»ҹеҸҜеҶҚз”ҹиғҪжәҗдә§йҮҸеўһй•ҝ56.36%пјҢйЈҺиғҪе’ҢеӨӘйҳіиғҪдә§йҮҸеҲҶеҲ«еўһй•ҝ66.25%е’Ң32.02%гҖӮ然иҖҢпјҢзғӯз”өеҸ‘з”өйҮҸеҲҷеҗҢжҜ”дёӢйҷҚ11.36%пјҢдё»иҰҒеҺҹеӣ жҳҜKallpaпјҢVentanillaпјҢChilcaе’ҢIloзӯүзҒ«з”өеҺӮеҸ‘з”өйҮҸеҮҸе°‘гҖӮ

ж•°жҚ®жқҘжәҗпјҡз§ҳйІҒеӣҪ家дә’иҒ”зі»з»ҹз»ҸжөҺиҝҗиЎҢ委е‘ҳдјҡпјҲCOESпјү

пјҲеӣӣпјүз§ҳйІҒеҸ‘з”өйҮҸдёҺйңҖжұӮйҮҸеҸҳеҢ–и¶ӢеҠҝ

1.еҺҶеҸІеҸҳеҠЁжғ…еҶөеҲҶжһҗ

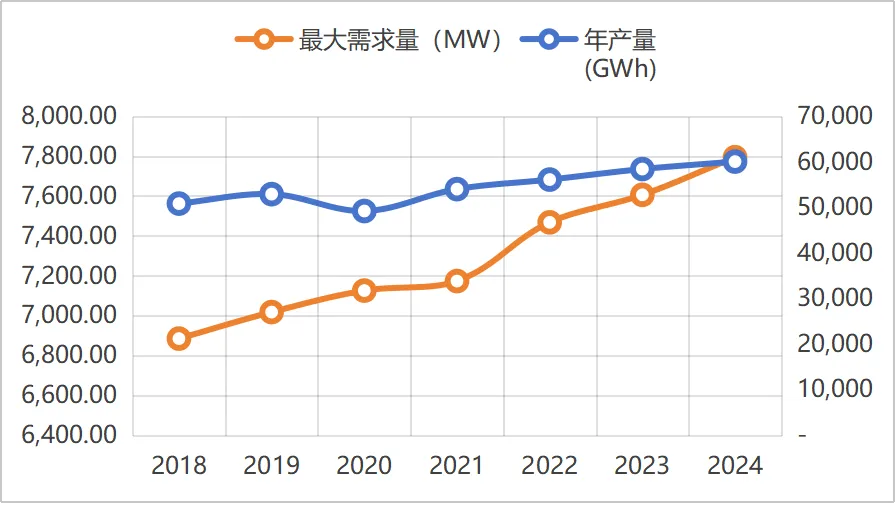

иҝ‘е№ҙжқҘпјҢз§ҳйІҒзҡ„з”өеҠӣж¶Ҳиҙ№йҮҸжҢҒз»ӯеўһй•ҝпјҢдҪҶеҪ“ең°еёӮеңәй•ҝжңҹеӯҳеңЁвҖңдҫӣеә”иҝҮеү©вҖқзҡ„жғ…еҶөпјҢеҚіжңүж•Ҳе®№йҮҸеӨ§е№…й«ҳдәҺжңҖеӨ§иҙҹиҚ·пјҢеҰӮдёӢеӣҫжүҖзӨәпјҡ

2024е№ҙпјҢз§ҳйІҒжңҖеӨ§иҙҹиҚ·дёә7,794.01 MWпјҢиҖҢжңүж•Ҳе®№йҮҸиҫҫ13,791.86 MWпјҢй«ҳеҮәжңҖеӨ§иҙҹиҚ·76.95%гҖӮйҖ жҲҗиғҪжәҗдҫӣеә”дёҺйңҖжұӮй”ҷй…Қзҡ„дё»иҰҒеҺҹеӣ еҰӮдёӢпјҡ

пјҲ1пјүиҝҮеҺ»е·Іжү№еҮҶдё”зӣ®еүҚд»ҚеңЁиҝҗиЎҢзҡ„еҸ‘зҺ°ж•°йҮҸдј—еӨҡпјҢиҝҮеү©зҡ„з”өеҠӣжңӘиғҪйҖҡиҝҮжңүзәҝзҡ„иҫ“з”өзҪ‘иҝӣе…ҘеёӮеңәгҖӮ

пјҲ2пјүеҸ‘з”өеҺӮиҝҮеӨҡеј•еҸ‘вҖңд»·ж јжҲҳвҖқпјҢз”ұдәҺз”өд»·иҝҮдҪҺпјҢеҸ‘з”өеҺӮжҲҗжң¬з»“жһ„йҡҫд»Ҙз»ҙжҢҒпјҢд»ҺиҖҢйҖ жҲҗз”өеҠӣеёӮеңәжүӯжӣІгҖӮ

пјҲ3пјүз”ұдәҺз»ҸжөҺж”ҫзј“е’Ңж”ҝжІ»еӣ зҙ пјҢеӣҪеҶ…ж–°е»әеӨ§еһӢйЎ№зӣ®жҡӮеҒңпјҢз”өеҠӣйңҖжұӮеўһй•ҝдёҚеҸҠз”өеҠӣжҠ•иө„пјҢд»ҺиҖҢеҜјиҮҙиҝҮеү©еҠ еү§гҖӮ

дҪҶжҳҜпјҢ专家и®ӨдёәпјҢиҝҷз§ҚиғҪжәҗдҫӣеә”иҝҮеү©еңЁеҚ—зҫҺең°еҢәеҫҲеёёи§ҒпјҢдё»иҰҒдёәеә”еҜ№е№Іж—ұгҖҒеӨ©з„¶ж°”з®ЎйҒ“дәӢж•…гҖҒеҸ‘з”өеҺӮж•…йҡңзӯүиҝӣиЎҢеӮЁеӨҮпјҢжҷәеҲ©гҖҒеҺ„з“ңеӨҡе°”гҖҒе“ҘдјҰжҜ”дәҡзҡ„еӮЁеӨҮзҺҮеҲҶеҲ«дёә90%гҖҒ50%е’Ң60%гҖӮеҗҢж—¶пјҢж”ҝеәңйғЁй—ЁиЎЁзӨәпјҢйҡҸзқҖз»ҸжөҺеӨҚиӢҸпјҢQuellavecoпјҢMina JustaпјҢToromochoзӯүеӨ§еһӢйЎ№зӣ®жҠ•е…ҘпјҢз”өеҠӣйңҖжұӮе·Ід»Һ2019е№ҙзҡ„90 MWеўһиҮі913 MWпјҢеңЁеҸ‘з”өеҺӮж•°йҮҸдёҚеўһеҠ зҡ„жғ…еҶөдёӢпјҢеҲ°2028е№ҙз§ҳйІҒжҲ–е°Ҷйқўдёҙз”өеҠӣзҹӯзјәгҖӮ

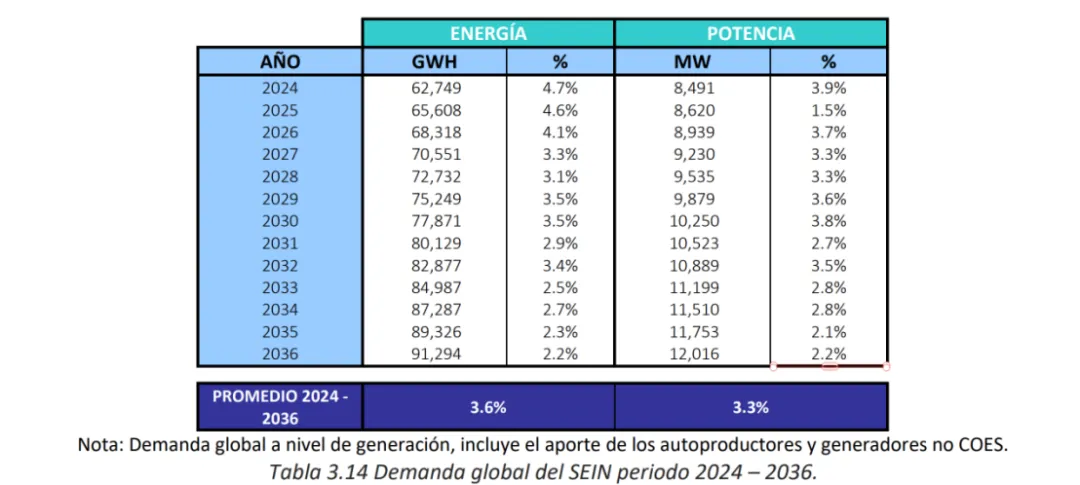

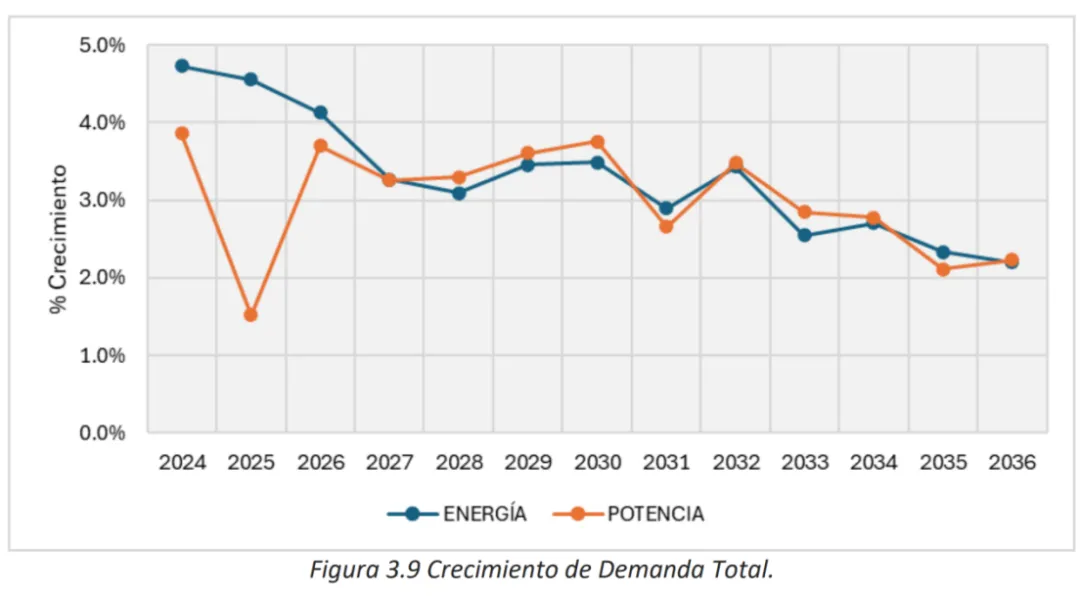

2.йңҖжұӮдёҺдҫӣз»ҷеҸҳеҢ–йў„жөӢ

пјҲ1пјүйңҖжұӮз«Ҝ

ж•°жҚ®жқҘжәҗпјҡз§ҳйІҒеӣҪ家дә’иҒ”зі»з»ҹз»ҸжөҺиҝҗиЎҢ委е‘ҳдјҡпјҲCOESпјү

пјҲ2пјүдҫӣз»ҷз«Ҝ

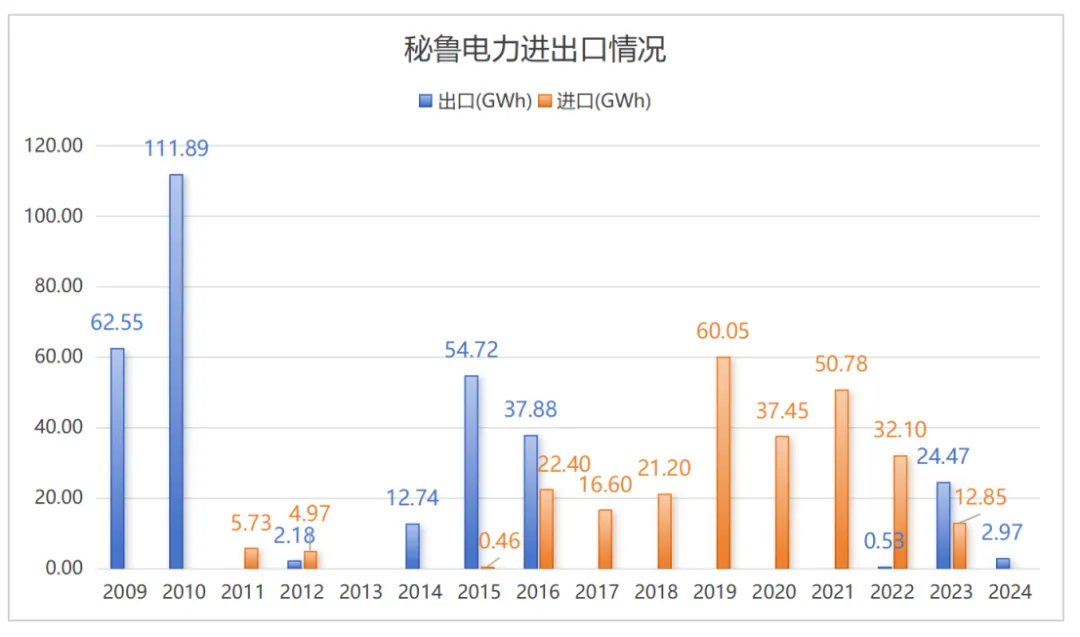

пјҲдә”пјүз§ҳйІҒз”өеҠӣеҮәеҸЈ

еҜ№дәҺеғҸз§ҳйІҒз”өеҠӣеёӮеңәиҝҷж ·дёҚж–ӯеўһй•ҝзҡ„еёӮеңәжқҘиҜҙпјҢе·ЁеӨ§зҡ„иғҪжәҗеӮЁеӨҮеј•еҸ‘дәҶеү©дҪҷиғҪжәҗеҮәеҸЈзҡ„йңҖжұӮпјҢд№ҹжҸҗеҚҮдәҶеҢәеҹҹдә’иҒ”дә’йҖҡзҡ„еҝ…иҰҒжҖ§гҖӮ2002е№ҙд»ҘжқҘпјҢж №жҚ®е®ү第ж–ҜеӣҪ家е…ұеҗҢдҪ“пјҲCANпјҢеҢ…жӢ¬з§ҳйІҒгҖҒзҺ»еҲ©з»ҙдәҡгҖҒеҺ„з“ңеӨҡе°”е’Ңе“ҘдјҰжҜ”дәҡпјүйғЁеҲҶеҶіи®®пјҢз§ҳйІҒдёҺеҺ„з“ңеӨҡе°”зӯҫи®ўиғҪжәҗеҮәеҸЈеҚҸи®®пјҢеҗҢж—¶пјҢCAN第536еҸ·еҲ¶е®ҡдәҶе“ҘдјҰжҜ”дәҡгҖҒеҺ„з“ңеӨҡе°”е’Ңз§ҳйІҒз”өеҠӣзі»з»ҹиғҪжәҗдәӨжҚўзҡ„规еҲҷгҖӮ然иҖҢпјҢ2009е№ҙCAN第720еҸ·еҶіи®®еҶіе®ҡжҡӮеҒңжү§иЎҢ第536еҸ·еҶіи®®пјҢзӣ®еүҚд»…з§ҳйІҒе’ҢеҺ„з“ңеӨҡе°”й—ҙзҡ„дёҙж—¶иғҪжәҗдәӨжҚўеҚҸи®®д»Қз”ҹж•ҲгҖӮ

2011е№ҙпјҢе®ү第ж–ҜеҢәеҹҹз”өеҠӣеёӮеңәпјҲSINEAпјүжҲҗз«ӢпјҢйҖҡиҝҮе»әи®ҫи·Ёеўғиҫ“з”өзәҝи·Ҝе’ҢеҚҸи°ғзӣ‘з®Ўж”ҝзӯ–пјҢдҝғиҝӣе®ү第ж–ҜеӣҪ家д№Ӣй—ҙзҡ„з”өеҠӣдә’иҒ”гҖӮ2024е№ҙ5жңҲпјҢCANжҲҗе‘ҳеӣҪйҖҡиҝҮ第816еҸ·еҶіи®®е®ЈеёғпјҢеңЁSINEAжЎҶжһ¶дёӢе°Ҷжһ„е»әе®ү第ж–Ҝең°еҢәз”өеҠӣеёӮеңәпјҲMAERпјүжңәеҲ¶пјҢжҺЁеҠЁеҢәеҹҹиғҪжәҗдёҖдҪ“еҢ–пјҢдҪҶеүҚжҲҗе‘ҳеӣҪжӯЈеңЁе°Ҷзӣёе…іе•Ҷдёҡе’Ңзӣ‘管规еҲҷзәіе…ҘеӣҪ家法жЎҲпјҢйў„и®Ўе°ҶиҖ—ж—¶24дёӘжңҲпјҢ并дәҺ2026е№ҙе…Ёйқўе®һж–ҪпјҢйҖҡиҝҮе»әз«Ӣе®ү第ж–Ҝзҹӯжңҹз”өеҠӣеёӮеңәпјҲMAERCPпјүжӯЈејҸеҗҜеҠЁжҲҗе‘ҳеӣҪй—ҙз”өеҠӣдәӨжҳ“гҖӮе°ұеҚ—зҫҺе…¶д»–еӣҪ家иҖҢиЁҖпјҢз§ҳйІҒдёҺе·ҙиҘҝдәҺ2010е№ҙзӯҫзҪІдәҶеҸҢиҫ№з”өзҪ‘дә’иҒ”еҚҸи®®пјҢдҪҶе°ҶдәҺй•ҝжңҹжҺЁеҠЁгҖӮ2017е№ҙ6жңҲпјҢз§ҳйІҒдёҺжҷәеҲ©еҗҢж„Ҹе»әи®ҫTacna-Aricaиҫ“з”өзәҝи·ҜпјҢе®һзҺ°дёӨеӣҪз”өеҠӣдә’иҒ”пјҢйў„и®ЎжҖ»й•ҝ53е…¬йҮҢпјҢиҫ“з”өе®№йҮҸдёә200 MWпјҢжҠ•иө„йўқдёә5,700дёҮзҫҺе…ғпјҢжҚ®жӮүе·Іе®ҢжҲҗеҸҜиЎҢжҖ§з ”究пјҢдёӨеӣҪе·ІжҲҗз«ӢеҸҢиҫ№е§”е‘ҳдјҡпјҢе°ҡжңӘеҗҜеҠЁе»әи®ҫпјҢдҪҶе·Іиў«зәіе…ҘSINEA 2020-2030и®ЎеҲ’гҖӮжҚ®жӮүпјҢжҷәеҲ©д№ҹжӯЈиҖғиҷ‘еҠ е…ҘMAERжңәеҲ¶пјҢд»ҺиҖҢеҠ ејәдёҺеҚ—жӨҺдҪ“е’ҢдёӯзҫҺжҙІзҡ„дә’иҒ”дә’йҖҡгҖӮеҗҢж—¶пјҢдёӨеӣҪиҝҳиҖғиҷ‘CamiseaпјҲз§ҳйІҒеҚ—йғЁпјү-AntofagastaпјҲжҷәеҲ©еҢ—йғЁпјүиҫ“з”өйЎ№зӣ®пјҢжҷәеҲ©дёҚд»…еҸҜд»ҘеҮәеҸЈеҢ—йғЁз”ҹдә§зҡ„еҸҜеҶҚз”ҹиғҪжәҗпјҢиҝҳеҸҜд»Ҙиҙӯд№°CamiseaејҖйҮҮзҡ„еӨ©з„¶ж°”з”ҹдә§зҡ„е»үд»·з”өеҠӣгҖӮ

йңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢз§ҳйІҒе’ҢеҺ„з“ңеӨҡе°”й—ҙд»…жңүZorritosпјҲз§ҳйІҒпјүе’ҢMachalaпјҲеҺ„з“ңеӨҡе°”пјүжңүз®ҖеҚ•з”өзҪ‘иҝһжҺҘпјҢеӣ жӯӨз”өеҠӣдә’иҒ”дә’йҖҡи®ҫж–ҪйқһеёёеҹәзЎҖпјҢз”өеҠӣиҝӣеҮәеҸЈйҮҸ并дёҚй«ҳгҖӮжӯӨеӨ–пјҢеҸ‘з”өеҺӮдёҚиғҪзӣҙжҺҘдёҺеӨ–еӣҪе…¬еҸёзӯҫи®ўеҗҲеҗҢпјҢеҸҚд№ӢдәҰ然гҖӮз”өеҠӣеҮәеҸЈз”ұеӣҪ家дә’иҒ”з”өеҠӣзі»з»ҹпјҲSEINпјүиҙҹиҙЈпјҢ并记е…ҘеӣҪ家дә’иҒ”з”өеҠӣзі»з»ҹз»ҸжөҺиҝҗиҗҘ委е‘ҳдјҡпјҲCOESпјүзҡ„иҙҰзӣ®дёӯгҖӮ然иҖҢпјҢз§ҳйІҒиғҪжәҗеҸҠзҹҝдә§йғЁе·Іе§”жүҳз§ҒдәәжҠ•иө„дҝғиҝӣзҪІпјҢжҺЁеҠЁдёҺеҺ„з“ңеӨҡ尔第дәҢжқЎдә’иҒ”зәҝи·Ҝзҡ„е»әи®ҫпјҢд»Ҙжү©еӨ§дёӨеӣҪд№Ӣй—ҙзҡ„з”өеҠӣдәӨжҚўгҖӮ