еҫҲеӨҡиҙўжҠҘеҲҶжһҗе®№жҳ“йҷ·е…ҘдёҖдёӘиҜҜеҢәпјҢжҠҠж•°еӯ—еҪ“жҲҗз»“и®әгҖӮдҪҶеҰӮжһңзңҹжӯЈеҸӮдёҺиҝҮдјҒдёҡз»ҸиҗҘеҶізӯ–зҡ„дҪ пјҢиӮҜе®ҡжӣҙжё…жҘҡдёҖ件дәӢпјҡ

иҙўжҠҘдёҚжҳҜз”ЁжқҘи§ЈйҮҠдјҒдёҡзҡ„пјҢиҖҢжҳҜз”ЁжқҘйӘҢиҜҒдјҒдёҡеҪ“ж—¶жҖҺд№ҲеҒҡеҶізӯ–зҡ„гҖӮе®үе…ӢеҲӣж–°2025е№ҙзҡ„иҝҷд»ҪиҙўжҠҘпјҢжң¬иҙЁдёҠдёҚжҳҜдёҖд»Ҫеўһй•ҝжҠҘе‘ҠпјҢиҖҢжҳҜдёҖд»Ҫе…ёеһӢзҡ„еңЁдёҚзЎ®е®ҡзҺҜеўғдёӢеҒҡз»ҸиҗҘеҸ–иҲҚзҡ„и®°еҪ•гҖӮ

2025е№ҙеәҰиҙўжҠҘпјҢзңӢиө·жқҘдёҚй”ҷгҖӮ

иҗҘ收305дәҝпјҲ+23%пјү еҮҖеҲ©ж¶Ұ25дәҝпјҲ+20%пјү жҜӣеҲ©зҺҮ45%В - ROE 26%В

дҪҶеҰӮжһңдҪ зңӢз»ҸиҗҘеҠЁдҪңпјҢдјҡеҸ‘зҺ°дёҖдёӘжӣҙе…ій”®зҡ„еҸҳеҢ–пјҢе®үе…ӢеңЁдё»еҠЁзүәзүІйғЁеҲҶж•ҲзҺҮпјҢжҚўдҫӣеә”й“ҫзЎ®е®ҡжҖ§гҖӮ

жңҖжҳҺжҳҫзҡ„дҝЎеҸ·е°ұжҳҜпјҡ

еӯҳиҙ§еӨ§е№…дёҠеҚҮпјҲ+54%пјүВ зҺ°йҮ‘жөҒжҳҺжҳҫж»һеҗҺеҲ©ж¶ҰпјҲOCF/еҮҖеҲ©д»…0.19пјүВ е‘ЁиҪ¬еӨ©ж•°дёҠеҚҮВ

иҝҷеңЁдёҖзәҝз»ҸиҗҘйҮҢе…¶е®һеҫҲеҘҪзҗҶи§ЈгҖӮеҪ“еӨ–йғЁзҺҜеўғдёҚзЎ®е®ҡж—¶пјҢдјҒдёҡ第дёҖеҸҚеә”дёҚжҳҜдјҳеҢ–ж•ҲзҺҮпјҢиҖҢжҳҜдҝқиҜҒдёҚж–ӯдҫӣгҖӮиҝҷжҳҜдёҖдёӘйқһеёёе…ёеһӢзҡ„з»ҸиҗҘдјҳе…Ҳзә§еҲҮжҚўгҖӮ

еҫҲеӨҡеӨ–йғЁеҲҶжһҗдјҡиҜҙпјҢеә“еӯҳдёҠеҚҮ=йЈҺйҷ©гҖӮдҪҶеңЁжҲ‘зҗҶи§Јзҡ„дјҒдёҡз»ҸиҗҘиҜӯеўғйҮҢпјҢиҝҷеҸҘиҜқжҳҜдёҚе®Ңж•ҙзҡ„гҖӮ

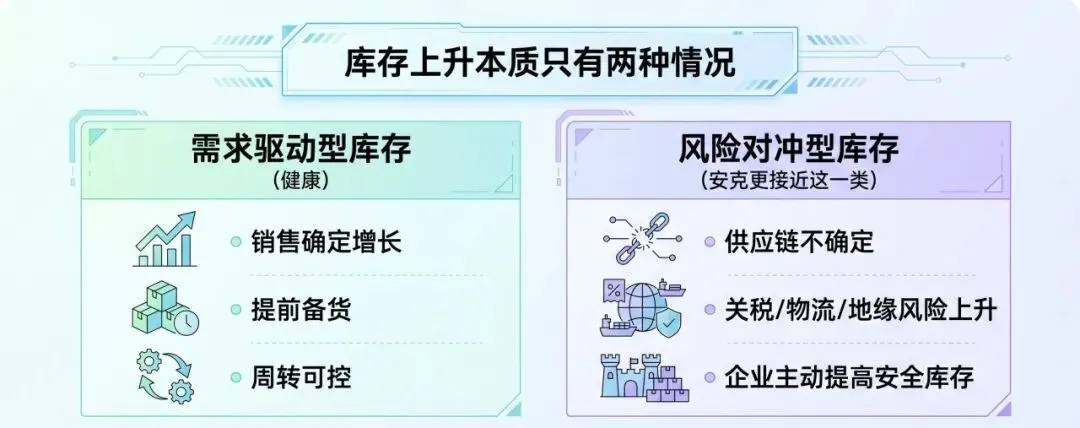

еә“еӯҳдёҠеҚҮжң¬иҙЁеҸӘжңүдёӨз§Қжғ…еҶөпјҢйңҖжұӮй©ұеҠЁеһӢеә“еӯҳпјҲеҰӮй”Җе”®зЎ®е®ҡеўһй•ҝгҖҒжҸҗеүҚеӨҮиҙ§пјүжҲ–иҖ…йЈҺйҷ©еҜ№еҶІеһӢеә“еӯҳпјҲдҫӢеҰӮе…ізЁҺгҖҒең°зјҳйЈҺйҷ©зӯүпјүгҖӮ

第дёҖз§Қеә“еӯҳжҳҜз»ҸиҗҘз»“жһңпјҢ第дәҢз§Қеә“еӯҳжҳҜз»ҸиҗҘзӯ–з•ҘгҖӮе®үе…ӢиҝҷдёҖиҪ®жӣҙжҺҘиҝ‘第дәҢз§ҚгҖӮдҪҶд»Һе®һж“Қи§’еәҰпјҢжҲ‘дјҡзү№еҲ«е…іжіЁдёүдёӘйҡҗжҖ§йЈҺйҷ©гҖӮ

1. й”Җе”®з«ҜеҸҚеә”ж»һеҗҺйЈҺйҷ©

ж¶Ҳиҙ№з”өеӯҗзҡ„зҺ°е®һжҳҜпјҢе®үе…Ӣзҡ„еҶізӯ–еңЁдёӯеӣҪпјҢдҪҶй”Җе”®еңЁе…ЁзҗғгҖӮ еҸҚйҰҲе‘ЁжңҹжҜ”жғіиұЎдёӯж…ўпјҢеә“еӯҳдёҖж—ҰеҒҸд№җи§ӮпјҢи°ғж•ҙе‘ЁжңҹжҳҜд»ҘеӯЈеәҰи®Ўзҡ„гҖӮ

2. дә§е“Ғиҝӯд»ЈйЈҺйҷ©

иҝҷдёӘиЎҢдёҡжңҖжҖ•зҡ„дёҚжҳҜеҚ–дёҚеҮәеҺ»пјҢиҖҢжҳҜеҚ–еҮәеҺ»зҡ„ж—¶еҖҷе·Із»ҸдёҚжҳҜдё»жөҒдә§е“ҒдәҶгҖӮ

иҝҷзұ»йЈҺйҷ©дёҚдјҡз«ӢеҲ»еҮәзҺ°еңЁиҙўжҠҘйҮҢпјҢдҪҶдјҡз»ҷеҗҺз»ӯдҫӣеә”й“ҫйҖ жҲҗжһҒеӨ§зҡ„иҙҹжӢ…гҖӮж— и®әжҳҜжҠҳжүЈзҺҮгҖҒжё йҒ“еҺӢеҠӣиҝҳжҳҜж–°ж—§дә§е“ҒеҲҮжҚўжҲҗжң¬пјҢйғҪдјҡеӨ§еҸ—еҪұе“ҚгҖӮВ

3. зҺ°йҮ‘жөҒй”ҷй…ҚйЈҺйҷ©

еҲ©ж¶ҰеҫҲеҘҪзңӢпјҢдҪҶзҺ°йҮ‘жөҒж»һеҗҺпјҢиҝҷжҳҜе…ёеһӢдҝЎеҸ·гҖӮиҙҰйқўеңЁиөҡй’ұпјҢз»ҸиҗҘеңЁз”Ёй’ұгҖӮеҰӮжһңжІЎжңүеӨ–йғЁиһҚиө„жҲ–иө„йҮ‘зј“еҶІпјҢиҝҷз§Қз»“жһ„дјҡйҷҗеҲ¶жү©еј иҠӮеҘҸгҖӮ

иў«дҫӣеә”й“ҫй—®йўҳеҸҚеӨҚжҚ¶жү“зҡ„иҖҒжқҝ们йғҪзҹҘйҒ“пјҢеә“еӯҳд»ҺжқҘдёҚжҳҜиҙўеҠЎйғЁй—Ёзҡ„й—®йўҳпјҢиҖҢжҳҜз»ҸиҗҘеұӮеҶізӯ–жқғзҡ„й—®йўҳгҖӮеӣ дёәеә“еӯҳиғҢеҗҺжң¬иҙЁжҳҜдёү件дәӢпјҡ

ж•ўдёҚж•ўжҠјйңҖжұӮВ еҜ№дҫӣеә”й“ҫжңүжІЎжңүжҺ§еҲ¶еҠӣВ еҜ№зҺ°йҮ‘жөҒжңүжІЎжңүе®үе…Ёиҫ№з•ҢВ

еҜ№е®үе…Ӣиҝҷзұ»дјҒдёҡиҖҢиЁҖпјҢеә“еӯҳдёҠеҚҮйҖҡеёёж„Ҹе‘ізқҖеҶізӯ–д»Һж•ҲзҺҮеҜјеҗ‘еҲҮжҚўеҲ°дәҶе®үе…ЁеҜјеҗ‘гҖӮиҝҷдёҚжҳҜеқҸдәӢпјҢдҪҶдёҖе®ҡжңүд»Јд»·гҖӮдҫӢеҰӮе‘ЁиҪ¬еҸҳж…ўгҖҒзҺ°йҮ‘жөҒжүҝеҺӢгҖҒз»„з»ҮеҜ№йў„жөӢиғҪеҠӣиҰҒжұӮжӣҙй«ҳгҖӮ

д»Һе®үе…Ӣ2025е№ҙеәҰиҙўжҠҘж•°жҚ®зңӢпјҢеә”收иҙҰж¬ҫе‘ЁиҪ¬ж”№е–„пјҢжөҒеҠЁжҖ§жҢҮж ҮзңӢиө·жқҘеҒҘеә·гҖӮдҪҶжҲ‘жӣҙе…іжіЁзҡ„жҳҜеҸҰдёҖ件дәӢпјҢеӣһж¬ҫиҙЁйҮҸжҳҜеҗҰдҫқиө–е°‘ж•°жё йҒ“з»“жһ„гҖӮ

дёҖж—Ұжё йҒ“з»“жһ„еҮәзҺ°й—®йўҳпјҢйҖҡеёёдёҚжҳҜеқҸиҙҰпјҢиҖҢдјҡйқўдёҙеӣһж¬ҫе‘ЁжңҹжӢүй•ҝгҖҒдҝғй”ҖеҺӢеҠӣеўһеҠ гҖҒд»·ж јдҪ“зі»иў«еҠЁи°ғж•ҙзӯүдёҖзі»еҲ—й—®йўҳгҖӮиҝҷдәӣеҸҳеҢ–дёҚдјҡз«ӢеҲ»дҪ“зҺ°еңЁеҲ©ж¶ҰйҮҢпјҢдҪҶдјҡе…ҲдҪ“зҺ°еңЁз»ҸиҗҘиҠӮеҘҸйҮҢгҖӮ

дјҒдёҡзҺ°йҮ‘жөҒжүҝеҺӢд№ғиҮіж–ӯиЈӮпјҢжһҒе°‘жҳҜзӘҒеҸ‘жҖ§йЈҺйҷ©дәӢ件пјҢжң¬иҙЁжҳҜз»ҸиҗҘз»“жһ„жёҗиҝӣејҸжҒ¶еҢ–зҡ„ж»һеҗҺдҪ“зҺ°гҖӮ

е…ҲжҳҜжё йҒ“з»“жһ„еҠЈеҢ–гҖҒеҲҶй”Җж•ҲзҺҮиө°дҪҺпјҢ继иҖҢеј•еҸ‘еӣһж¬ҫе‘ЁжңҹжӢүй•ҝгҖҒиө„йҮ‘еӣһз¬јиҠӮеҘҸжҢҒз»ӯж”ҫзј“пјҢз»Ҳз«ҜеҠЁй”ҖдёҚз•…пјҢиҝӣдёҖжӯҘеҜјиҮҙеә“еӯҳиў«еҠЁй«ҳдјҒгҖҒиө„йҮ‘иў«еӨ§йҮҸеҚ з”ЁпјҢжңҖз»ҲиҝҷдёҖзі»еҲ—з»ҸиҗҘжҖ§й—®йўҳеұӮеұӮдј еҜјгҖҒйҖҗжӯҘзҙҜз§ҜпјҢжүҚд»ҘзҺ°йҮ‘жөҒйҮҸиЎЁзҡ„жҒ¶еҢ–еҪўејҸйӣҶдёӯжҡҙйңІгҖӮ

е®үе…Ӣз ”еҸ‘еўһй•ҝеҫҲеҝ«пјҢиҝҷжҳҜдёҖдёӘз§ҜжһҒдҝЎеҸ·гҖӮдҪҶд»Һз»ҸиҗҘи§’еәҰпјҢжҲ‘жӣҙе…іжіЁдёүдёӘй—®йўҳпјҡ

1. з ”еҸ‘жҳҜеҗҰиҝӣе…ҘеҸҜеӨҚеҲ¶йҳ¶ж®өпјҢиҝҳжҳҜд»Қ然дҫқиө–йЎ№зӣ®еҲ¶жҺЁиҝӣпјҹ

2. ж–°дёҡеҠЎжҳҜеҗҰејҖе§ӢиҮӘжҲ‘йҖ иЎҖпјҢиҝҳжҳҜд»Қ然дҫқиө–дё»дёҡиҫ“иЎҖпјҹ

3. жҠҖжңҜжҠ•е…ҘжҳҜеҗҰејҖе§ӢеҪұе“Қз»„з»Үз»“жһ„пјҹ

дёҚ少科жҠҖдјҒдёҡйғҪж ҪеңЁеҗҢдёҖдёӘиҜҜеҢәйҮҢгҖӮжүӢйҮҢжңүиҝҮзЎ¬зҡ„жҠҖжңҜгҖҒиғҪжҠҠдә§е“ҒйҖ еҮәжқҘпјҢеҚҙжІЎиғҪеҠӣжҠҠжҠҖжңҜеҸҳжҲҗеёӮеңәзңҹжӯЈд№°еҚ•гҖҒиғҪзЁіе®ҡиөҡй’ұзҡ„жҲҗзҶҹдә§е“ҒгҖӮ

жҠҖжңҜжҲҗз«ӢгҖҒдә§е“ҒиғҪеҒҡпјҢдёҚд»ЈиЎЁиғҪи·‘йҖҡеҚ–еҮәеҺ»гҖҒ收еӣһж¬ҫгҖҒжҢҒз»ӯзӣҲеҲ©зҡ„е•Ҷдёҡй—ӯзҺҜпјҢиҝҷдёӘиҝҮзЁӢеҫҖеҫҖжҜ”з ”еҸ‘ж…ўеҫ—еӨҡгҖӮ

жүҖд»ҘзңӢдёҖ家дјҒдёҡзҡ„з ”еҸ‘пјҢдёҚиғҪеҸӘзңӢз ёдәҶеӨҡе°‘й’ұгҖҒжҠ•е…Ҙ规模еӨҡеӨ§пјҢе…ій”®иҰҒзңӢз ”еҸ‘жҲҗжһңиғҪдёҚиғҪиҪ¬еҢ–жҲҗжҢҒз»ӯзЁіе®ҡзҡ„收е…Ҙеўһй•ҝпјҢеҗҰеҲҷеҶҚејәзҡ„жҠҖжңҜд№ҹеҸӘжҳҜжҲҗжң¬пјҢж’‘дёҚиө·дјҒдёҡз»ҸиҗҘгҖӮ

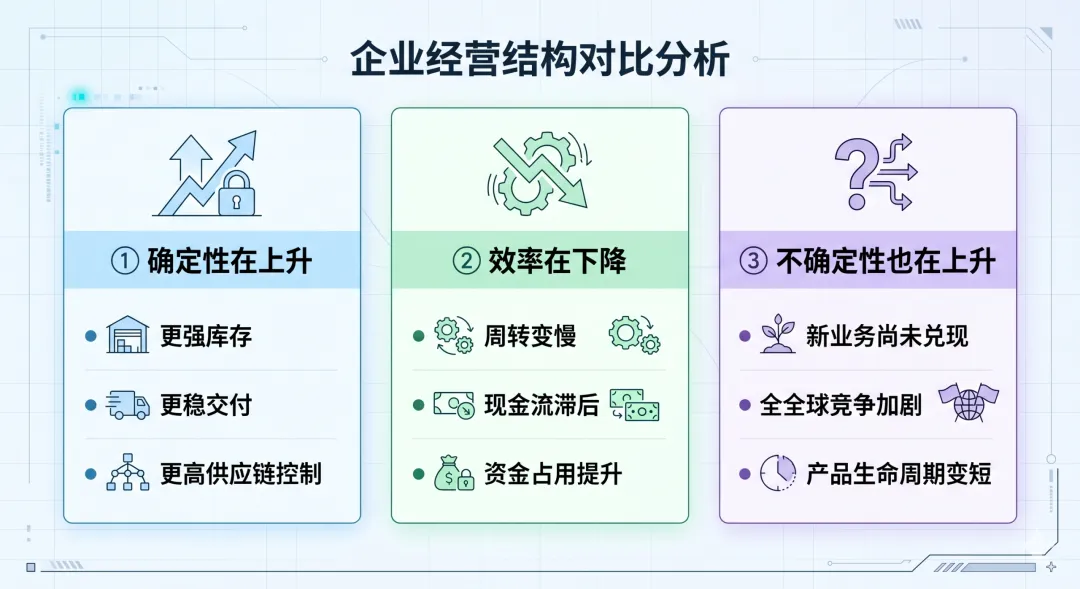

еҰӮжһңжҠҠе®үе…Ӣж”ҫеңЁдёҖдёӘз»ҸиҗҘе‘ЁжңҹйҮҢзңӢпјҢиҝҷдёҖе№ҙзҡ„зү№еҫҒе…¶е®һеҫҲжё…жҷ°гҖӮ

дёҖж–№йқўпјҢдјҒдёҡзҡ„з»ҸиҗҘзЎ®е®ҡжҖ§еңЁзЁіжӯҘжҠ¬еҚҮпјҢдҪ“зҺ°дёәжӣҙжүҺе®һзҡ„еә“еӯҳз®ЎзҗҶгҖҒжӣҙзЁіеҒҘзҡ„дәӨд»ҳеұҘзәҰпјҢд»ҘеҸҠеҜ№дҫӣеә”й“ҫжӣҙејәзҡ„дё»еҜјдёҺжҺ§еҲ¶иғҪеҠӣпјӣ

еҸҰдёҖж–№йқўпјҢиҝҗиҗҘж•ҲзҺҮеҚҙеңЁеҗҢжӯҘеӣһиҗҪпјҢе‘ЁиҪ¬еҸҳж…ўгҖҒзҺ°йҮ‘жөҒиЎЁзҺ°ж»һеҗҺгҖҒиө„йҮ‘иў«еӨ§йҮҸеҚ з”Ёпјӣ

дёҺжӯӨеҗҢж—¶пјҢеўһй•ҝеұӮйқўзҡ„дёҚзЎ®е®ҡжҖ§д№ҹеңЁеҠ еү§пјҢж–°дёҡеҠЎе°ҡжңӘеҪўжҲҗжңүж•Ҳе…‘зҺ°пјҢе…Ёзҗғз«һдәүж—Ҙи¶ӢжҝҖзғҲпјҢдә§е“Ғиҝӯд»ЈдёҺз”ҹе‘Ҫе‘Ёжңҹзј©зҹӯзҡ„еҺӢеҠӣж„ҲеҸ‘жҳҺжҳҫгҖӮ

дёүиҖ…дәӨз»ҮеҮәзҺ°пјҢе…¶еә•еұӮйҖ»иҫ‘дёҖзӣ®дәҶ然гҖӮе®үе…ӢжӯЈеңЁдё»еҠЁз”Ёзҹӯжңҹж•ҲзҺҮзҡ„йҖҖи®©пјҢжҚўеҸ–й•ҝжңҹз»ҸиҗҘзҡ„зЎ®е®ҡжҖ§пјҢ并дёәдёӢдёҖйҳ¶ж®өзҡ„еўһй•ҝи“„еҠӣдёӢжіЁгҖӮ

еҶҷеңЁжңҖеҗҺпјҡ

еҰӮжһңд»Һз»ҸиҗҘиҖ…и§’еәҰзңӢпјҢиҝҷд»ҪиҙўжҠҘжңҖйҮҚиҰҒзҡ„дёҚжҳҜеўһй•ҝпјҢиҖҢжҳҜдёҖдёӘйҖүжӢ©пјҢеңЁдёҚзЎ®е®ҡзҡ„еӨ–йғЁзҺҜеўғдёӢпјҢдјҒдёҡйҖүжӢ©дјҳе…ҲдҝқиҜҒдёҚж–ӯдҫӣпјҢиҖҢдёҚжҳҜжңҖдјҳж•ҲзҺҮгҖӮ

иҝҷз§ҚйҖүжӢ©жІЎжңүеҜ№й”ҷпјҢдҪҶдёҖе®ҡжңүд»Јд»·гҖӮиҖҢдјҒдёҡз®ЎзҗҶзңҹжӯЈзҡ„йҡҫзӮ№д№ҹеңЁиҝҷйҮҢпјҡ

еӨӘиҝҪжұӮж•ҲзҺҮвҶ’В жҠ—йЈҺйҷ©иғҪеҠӣдёӢйҷҚВ

еӨӘиҝҪжұӮзЎ®е®ҡжҖ§вҶ’В иө„йҮ‘ж•ҲзҺҮдёӢйҷҚВ

еҘҪдјҒдёҡдёҚжҳҜжІЎжңүд»Јд»·пјҢиҖҢжҳҜзҹҘйҒ“иҮӘе·ұжӯЈеңЁз”Ёд»Җд№ҲжҚўд»Җд№ҲгҖӮ

зңҹжӯЈзҡ„з»ҸиҗҘиғҪеҠӣпјҢжҳҜеңЁж•ҲзҺҮе’Ңе®үе…Ёд№Ӣй—ҙеҒҡйҖүжӢ©зҡ„иғҪеҠӣгҖӮ

е…ҚиҙЈеЈ°жҳҺпјҡжң¬ж–ҮеҹәдәҺе…¬ејҖиҙўеҠЎж•°жҚ®дёҺиЎҢдёҡдҝЎжҒҜиҝӣиЎҢз»“жһ„еҢ–еҲҶжһҗпјҢд»…з”ЁдәҺе•Ҷдёҡз ”з©¶дёҺиЎҢдёҡи®Ёи®әпјҢдёҚжһ„жҲҗд»»дҪ•жҠ•иө„е»әи®®пјҢд№ҹдёҚеҜ№д»»дҪ•дјҒдёҡз»ҸиҗҘзҠ¶еҶөдҪңд»·еҖјеҲӨж–ӯгҖӮ