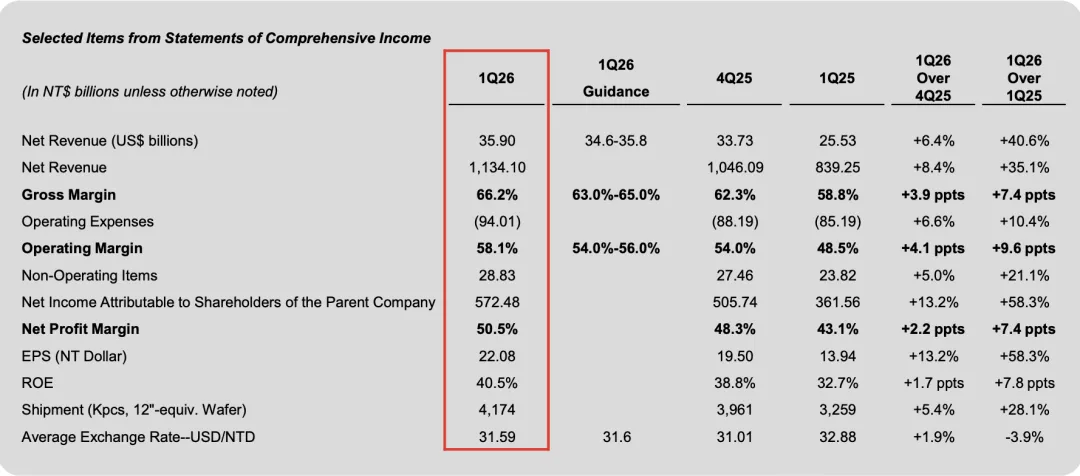

зӣҳеүҚпјҢеҸ°з§Ҝз”өеҸ‘еёғQ1иҙўжҠҘпјҢиҗҘ收359дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ40.6%пјҢеҮҖеҲ©ж¶Ұ181.2дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ65%пјҲеү”йҷӨжұҮзҺҮеҪұе“ҚпјҢеўһй•ҝ58.3%пјүгҖӮ

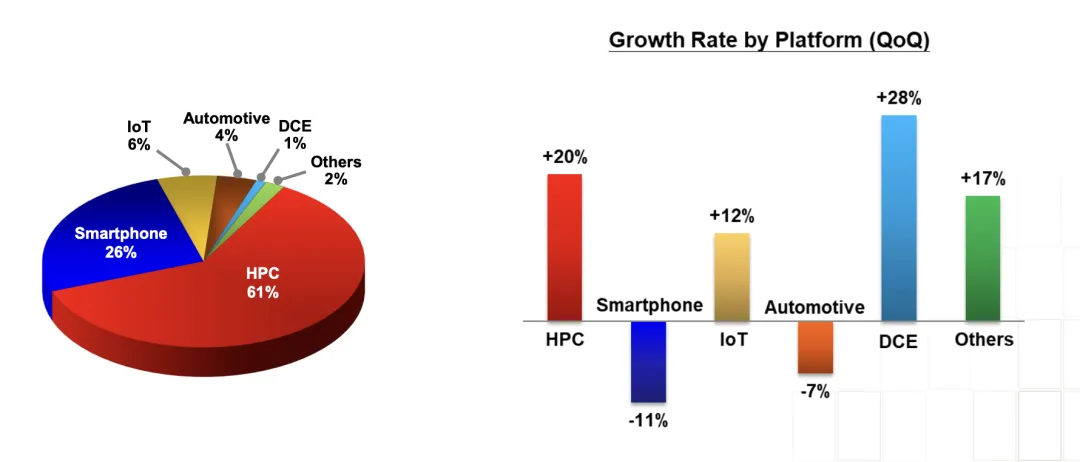

еҲҶдёҡеҠЎзңӢпјҢдёҚеҗҢе№іеҸ°жқҘзңӢпјҢHPCзҺҜжҜ”еўһй•ҝ20%пјҢ收е…ҘеҚ жҜ”61%пјҢжҷәиғҪжүӢжңәзҺҜжҜ”дёӢж»‘11%пјҢеҚ жҜ”26%пјҢIOTзҺҜжҜ”+12%пјҢеҚ жҜ”6%гҖӮ

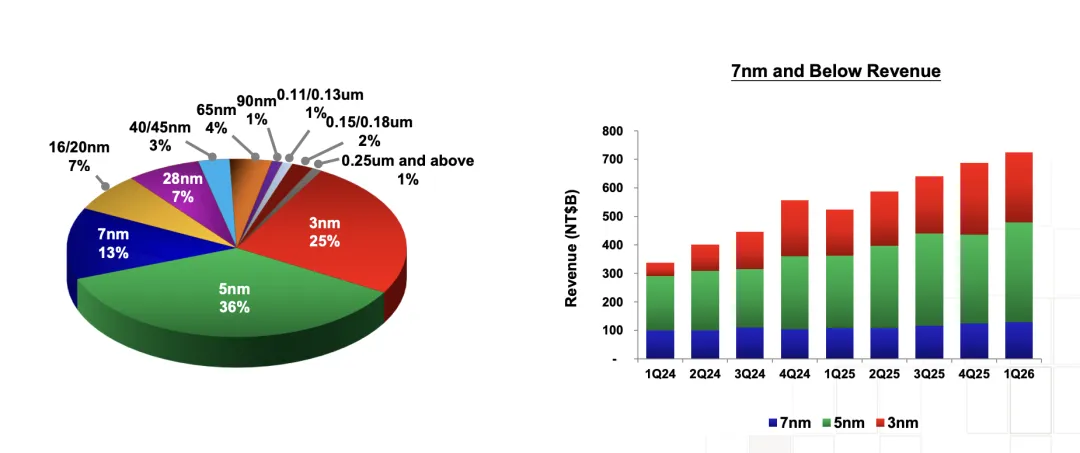

еҲҶеҲ¶зЁӢзңӢпјҢ3nm收е…ҘеҚ жҜ”25%пјҢ5nm收е…ҘеҚ жҜ”иҫҫеҲ°36%гҖӮ7nmеҚ жҜ”13%пјҢе…ҲиҝӣеҲ¶зЁӢеҚ жҜ”еҗҲи®ЎиҫҫеҲ°74%гҖӮ

дёҡз»©жҢҮеј•ж–№йқўпјҢе…¬еҸёйў„и®ЎQ2иҗҘ收е°ҶеңЁ390дәҝиҮі402дәҝзҫҺе…ғд№Ӣй—ҙпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ32%гҖӮе…¬еҸёиЎЁзӨәпјҢд»Һз”ҹжҲҗејҸAIгҖҒжҹҘиҜўжЁЎејҸиҪ¬еҗ‘Agentic AIгҖҒжҢҮд»Өжү§иЎҢжЁЎејҸпјҢжҺЁеҠЁtokenж¶ҲиҖ—йҮҸиҝӣдёҖжӯҘжҸҗеҚҮпјҢеӮ¬з”ҹжө·йҮҸз®—еҠӣйңҖжұӮпјҢж”Ҝж’‘е…ҲиҝӣиҠҜзүҮејәеҠІйңҖжұӮгҖӮе…¬еҸёе®ўжҲ·еҸҠз»Ҳз«Ҝе®ўжҲ·пјҲдә‘жңҚеҠЎе•ҶпјүжҢҒз»ӯйҮҠж”ҫејәзғҲз§ҜжһҒдҝЎеҸ·гҖӮе…¬еҸёеқҡдҝЎAIдёәеӨҡе№ҙеӨ§и¶ӢеҠҝпјҢеҚҠеҜјдҪ“йңҖжұӮе…·еӨҮеқҡе®һеҹәзЎҖгҖӮйў„и®Ў2026е№ҙе…Ёе№ҙ收е…ҘеҗҢжҜ”еўһй•ҝи¶…иҝҮ30%гҖӮ

е…¬еҸёе°ҶеўһеҠ иө„жң¬ејҖж”ҜжҸҗеҚҮ3nmдә§иғҪпјҢд»Ҙж”Ҝж’‘жҷәиғҪжүӢжңәгҖҒHPCгҖҒжұҪиҪҰгҖҒзү©иҒ”зҪ‘е®ўжҲ·еҜ№дәҺ3nmе·Ҙиүәзҡ„еӨҡе№ҙејәеҠІйңҖжұӮгҖӮе…¶дёӯпјҢеҸ°еҚ—科еӯҰеӣӯеҢәе·ЁеһӢжҷ¶еңҶеҺӮйӣҶзҫӨж–°еўһ3nmеҺӮпјҢ2027е№ҙдёҠеҚҠе№ҙйҮҸдә§пјӣзҫҺеӣҪдәҡеҲ©жЎ‘йӮЈз¬¬дәҢе·ҘеҺӮйҮҮз”Ё3nmе·ҘиүәпјҢ2027е№ҙдёӢеҚҠе№ҙйҮҸдә§пјӣж—Ҙжң¬з¬¬дәҢе·ҘеҺӮ规еҲ’йҮҮз”Ё3зәізұіе·ҘиүәпјҢ2028е№ҙйҮҸдә§гҖӮжӯӨеӨ–пјҢеҸ°ж№ҫең°еҢәе°ҶжҢҒз»ӯе°Ҷ5nmи®ҫеӨҮж”№йҖ з”ЁдәҺ3nmдә§иғҪгҖӮ

2nmж–№йқўпјҢе…¬еҸёдјҳе…ҲеңЁеҸ°ж№ҫж”ҜжҢҒжңҖж–°е·Ҙиүәеҝ«йҖҹйҮҸдә§гҖӮ2nmе·Ҙиүәе·ІдәҺ2025е№ҙ第еӣӣеӯЈеәҰиҝӣе…ҘеӨ§и§„жЁЎйҮҸдә§пјҢиүҜзҺҮдјҳејӮпјҢеңЁж–°з«№гҖҒй«ҳйӣ„еҹәең°еҲҶйҳ¶ж®өйЎәеҲ©зҲ¬еқЎгҖӮ

1.4nmж–№йқўпјҢзӣёиҫғ2nmпјҢзӣёеҗҢеҠҹиҖ—дёӢжҖ§иғҪжҸҗеҚҮ10%-15%пјҢеҗҢжҖ§иғҪдёӢеҠҹиҖ—йҷҚдҪҺ25%-30%пјҢиҠҜзүҮеҜҶеәҰжҸҗеҚҮиҝ‘20%гҖӮ1.4nmйў„и®Ў2028е№ҙйҮҸдә§гҖӮ

й—®зӯ”зҺҜиҠӮеҮ дёӘжҜ”иҫғе…ій”®зҡ„й—®йўҳпјҡ

Q1пјҡAIйңҖжұӮжҢҒз»ӯејәеҠІпјҢдҪ•ж—¶иғҪиҫҫеҲ°дҫӣйңҖе№іиЎЎпјҹ

Q2пјҡеҰӮдҪ•еә”еҜ№дј з»ҹз«һдәүеҜ№жүӢIntelпјҢе°Өе…¶жҳҜжңҖиҝ‘еҸӮдёҺдәҶзү№ж–ҜжӢүTerafabи®ЎеҲ’пјҹзү№ж–ҜжӢүжҳҜе…¬еҸёе®ўжҲ·пјҢжңҖиҝ‘дёҺдёүжҳҹеҗҲдҪңпјҢеҸ°з§Ҝз”өжҳҜеҰӮдҪ•зңӢеҫ…зҡ„пјҹ

йӯҸ哲家пјҡиӢұзү№е°”гҖҒзү№ж–ҜжӢүйғҪжҳҜеҸ°з§Ҝз”өе®ўжҲ·пјҢеҗҢж—¶д№ҹжҳҜз«һдәүеҜ№жүӢпјҢе…¶дёӯиӢұзү№е°”жҳҜејәеҠІеҜ№жүӢпјҢз»қдёҚдҪҺдј°гҖӮдҪҶжҷ¶еңҶд»Је·ҘжІЎжңүжҚ·еҫ„пјҢж ёеҝғ规еҲҷд»ҺжңӘж”№еҸҳпјҡеҝ…йЎ»е…·еӨҮжҠҖжңҜйўҶе…ҲгҖҒеҲ¶йҖ еҚ“и¶ҠгҖҒе®ўжҲ·дҝЎд»»пјҢжңҖйҮҚиҰҒзҡ„жҳҜжңҚеҠЎгҖӮеҶҚж¬Ўејәи°ғпјҢе»әеҺӮйңҖ2-3е№ҙпјҢжІЎжңүжҚ·еҫ„пјӣйҮҸдә§зҲ¬еқЎеҶҚйңҖ1-2е№ҙпјҢиҝҷжҳҜжҷ¶еңҶд»Је·ҘиЎҢдёҡеҹәжң¬и§„еҫӢгҖӮ

...

иЎҢжғ…ж–№йқўпјҢжҳЁеӨ©NDXеңЁMag10зҡ„еёҰеҠЁдёӢ继з»ӯеӨ§е№…дёҠж¶ЁпјҢеҲӣдёӢеҺҶеҸІж–°й«ҳпјҢ收涨1.4%пјҢTTMеёӮзӣҲзҺҮдёә35.6еҖҚпјҢеӨ„дәҺиҝ‘дә”е№ҙ70%зҡ„еҲҶдҪҚж•°ж°ҙе№ігҖӮMag10еӨҡ数收涨пјҢжҖ»еёӮеҖјгҖҒдј°еҖјжғ…еҶөеҰӮдёӢпјҡ

иө„и®Ҝж–№йқўпјҢ

1.马ж–Ҝе…Ӣе®ЈеёғдёӢдёҖд»ЈAI5иҠҜзүҮе·Іе®ҢжҲҗжөҒзүҮпјҢйў„и®Ў2027е№ҙз”ұ

2.з”ІйӘЁж–ҮдёҺAWSе®Јеёғжү©еӨ§еӨҡдә‘зҪ‘з»ңеҗҲдҪңпјҢеҸҢж–№и®ЎеҲ’йҖҡиҝҮеҜ№жҺҘеҗ„иҮӘзҡ„дә‘дә’иҒ”дә§е“ҒпјҢеңЁOracleдә‘еҹәзЎҖи®ҫж–ҪпјҲOCIпјүдёҺAWSд№Ӣй—ҙе»әз«ӢдјҒдёҡзә§й«ҳжҖ§иғҪз§ҒжңүиҝһжҺҘпјҢеё®еҠ©е®ўжҲ·еңЁдёӨеӨ§е№іеҸ°д№Ӣй—ҙж— зјқиҝҗиЎҢеә”з”ЁзЁӢеәҸгҖҒдј иҫ“ж•°жҚ®е№¶жҺЁиҝӣAIзҺ°д»ЈеҢ–иҝӣзЁӢгҖӮ

3.зҫҺеӣҪйҮҸеҢ–дәӨжҳ“е·ЁеӨҙJane Streetд»Ҙ10дәҝзҫҺе…ғе…ҘиӮЎAIдә‘жңҚеҠЎе•ҶCoreWeaveпјҢ并жүҝиҜәжңӘжқҘж–Ҙиө„зәҰ60дәҝзҫҺе…ғйҮҮиҙӯе…¶жҠҖжңҜдә§е“ҒгҖӮеҸҜд»ҘжғіеғҸпјҢжңӘжқҘйҮҸеҢ–жңәжһ„еңЁAIзҡ„еҠ жҢҒдёӢдјҡи¶ҠжқҘи¶ҠејәпјҢеҜ№дәҺдҝЎеҸ·зҡ„жҚ•жҚүиғҪеҠӣеҸҠеҸҚеә”йҖҹеәҰпјҢдјҡиҝңи¶…зҺ°жңүжЁЎеһӢгҖӮеҜ№дәҺжҷ®йҖҡжҠ•иө„иҖ…жқҘиҜҙпјҢеқҡе®Ҳд»·еҖјжҠ•иө„гҖҒй•ҝзәҝжҠ•иө„пјҢжҳҜеә”еҜ№жҢ‘жҲҳзҡ„е”ҜдёҖж–№жі•гҖӮ

4.и°·жӯҢжӯЈејҸдёҠзәҝGeminiзҡ„жЎҢйқўеә”з”ЁпјҲзӣ®еүҚд»…ж”ҜжҢҒmacOSе№іеҸ°пјүпјҢд№ӢеүҚOpenAIгҖҒAnthropicпјҢеҢ…жӢ¬еӣҪеҶ…зҡ„иұҶеҢ…ж—©йғҪе·Із»ҸжҺЁеҮәдәҶгҖӮж №жҚ®з”ЁжҲ·дҪҝз”ЁеҸҚйҰҲз§°пјҢGoogleзӣ®еүҚ并没жңүеғҸOpenAIе’ҢAnthropicжҺҘе…Ҙ其他第дёүж–№иҪҜ件е’Ңе№іеҸ°пјҲжҜ”еҰӮPSгҖҒApple MusicзӯүзӯүпјүпјҢиҝҳдёҚиғҪж— зјқд»Ӣе…Ҙе®һйҷ…зҡ„е·ҘдҪңжөҒзЁӢдёӯгҖӮи°·жӯҢеңЁAI Agentж–№йқўзҡ„жӢ“еұ•пјҢиҝҳйңҖиҰҒиҝӣдёҖжӯҘжү“зЈЁгҖӮз«һдәүеҜ№жүӢпјҢе°Өе…¶жҳҜAnthropicе·Із»Ҹиө°зҡ„еҫҲеҝ«дәҶпјҢи°·жӯҢиҝҳжІЎжңүеҲ°дј‘жҒҜжӯҮи„ҡзҡ„ж—¶еҖҷгҖӮ