4月15日,马斯克宣布特斯拉AI5芯片成功完成流片。这款芯片的高效推理能力,将加速机器人大脑的算法迭代与智能升级。

现在产业链端也传来明确信号:7月芯片量产在即,Optimus V3版本也进入收尾阶段。算力突破、算法迭代,以及核心硬件的成熟,正推动人形机器人从“单点突破”向“规模化应用”跨越。

近期热门行业文章

数据支持:行行查 | 行业数据库

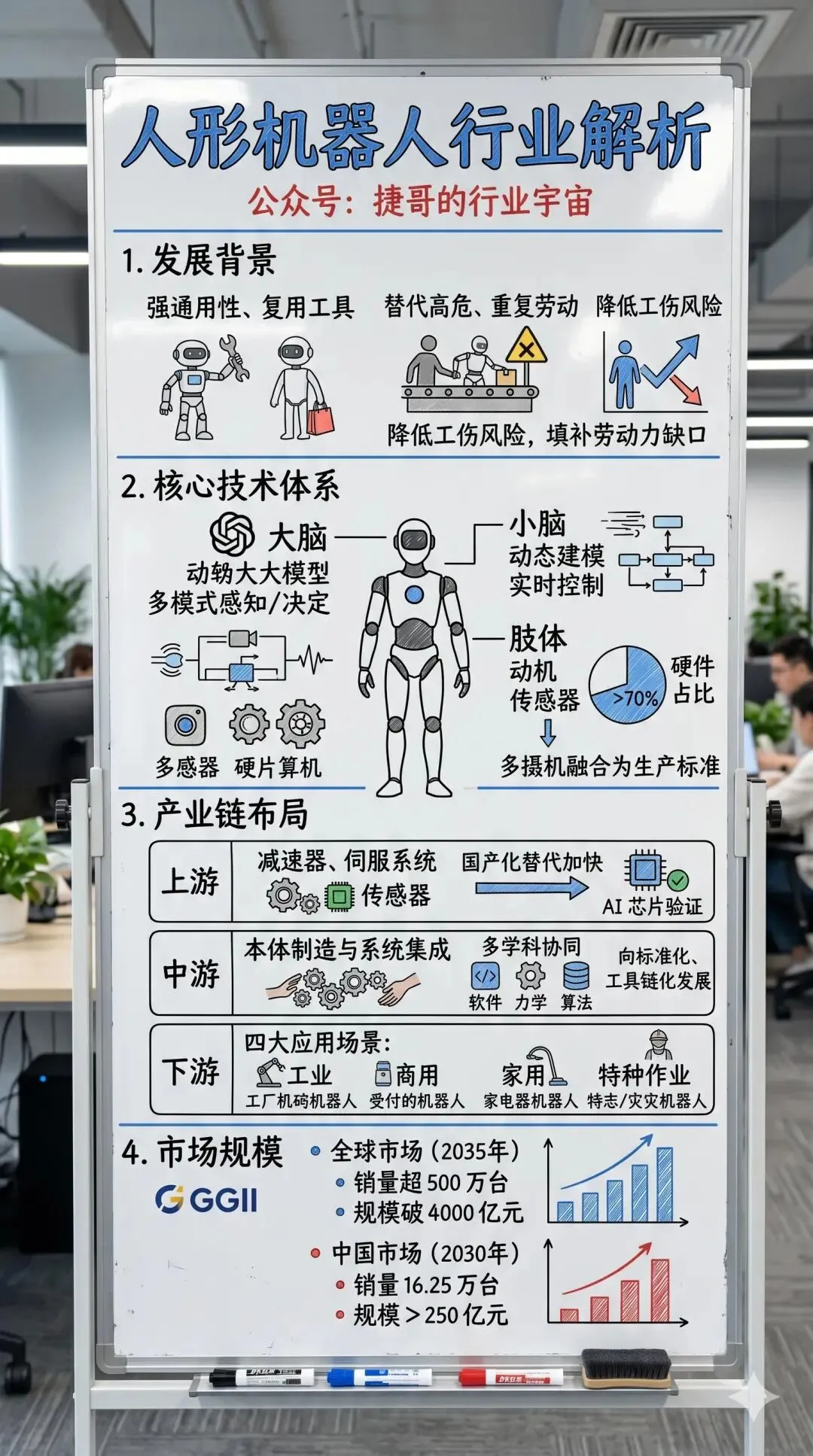

人形机器人基本概述

人形机器人的发展背景与优势

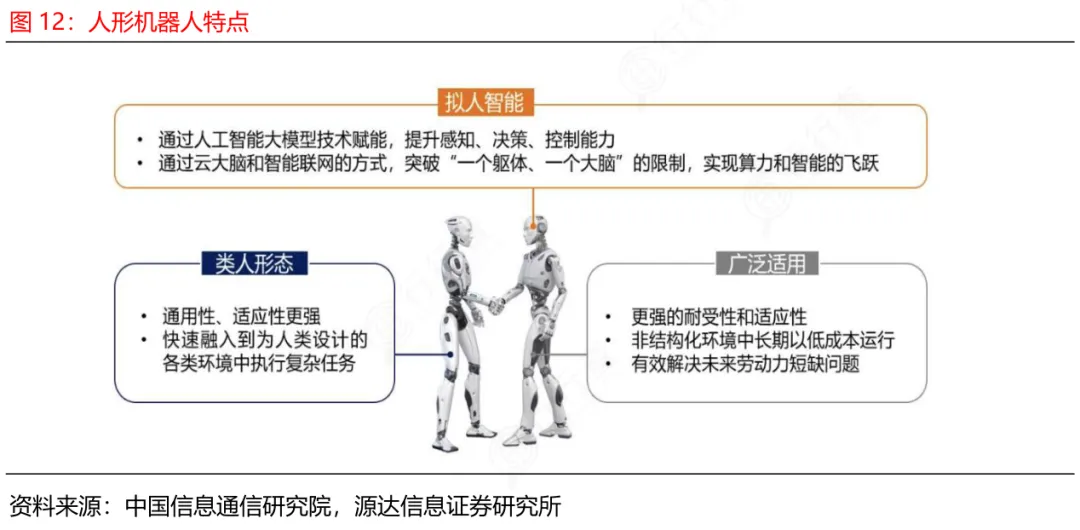

人形机器人采用人形设计,核心是为无缝适配人类现有生活与工作环境、直接复用各类工具,通用性更强且更易被大众接受。其自身优势显著,可替代人类从事高危、重复劳动,减少工伤风险,有效填补劳动力缺口。

当前,人形机器人产业已初步形成工业型(如汽车产线装配、3C质检)、服务型(商用导览、养老陪护、酒店递送)和教育科研型三大主力方向。在特种领域,如核电检修、灾害救援、深海作业等高危场景也出现定制化落地案例。

核心重点技术领域

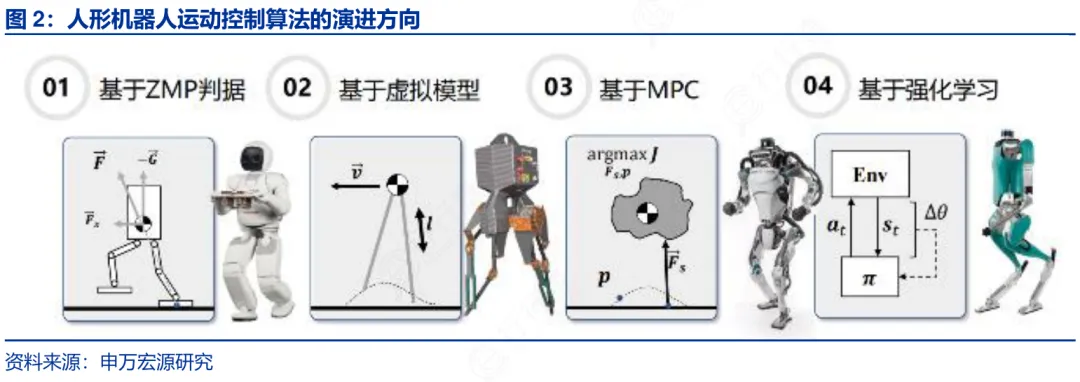

人形机器人的技术攻坚聚焦“大脑-小脑-肢体”三层协同体系。

“大脑” 以大模型驱动的多模态感知与决策为核心,依赖高质量语义-动作对齐数据集及边缘-云协同推理架构。

“小脑” 主攻全身动力学建模与实时运动控制算法,尤其在双足平衡、手臂动态抓取、灵巧手多指协同等环节持续突破。

“肢体” 则直指硬件瓶颈——无框力矩电机、行星滚柱丝杠、六维力传感器、电子皮肤等关键部件,占整机BOM成本超七成。此外,多摄像头视觉融合、IMU惯性导航与安全冗余设计,已成为量产机型的标配能力。

(公开资料整理,行业研究分享,勿做投资建议)

每天更多热点赛道更新,会发布在行业情报站,包含 图文+视频+报告。

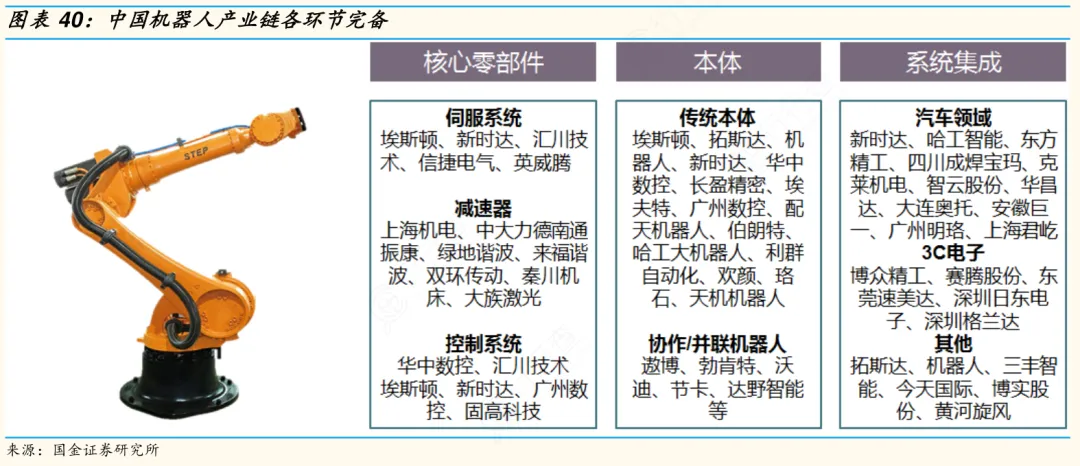

人形机器人产业链

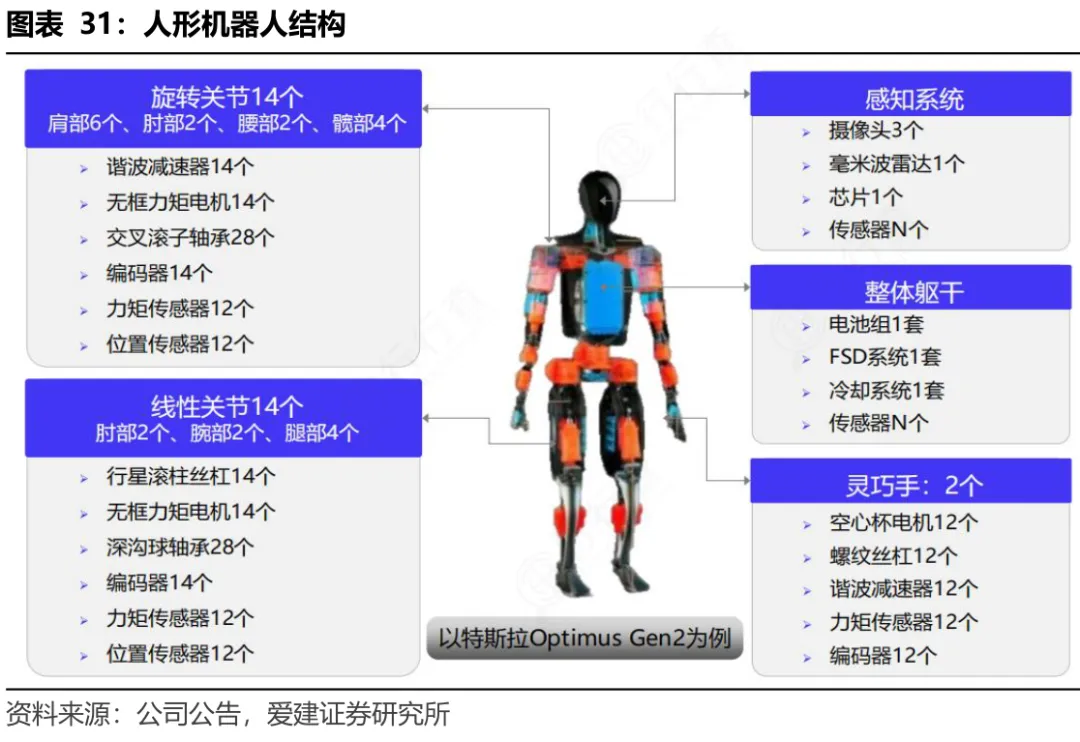

上游:决定性能与成本的“关节三件套”

人形机器人上游已形成以减速器、伺服系统、传感器为核心的“硬科技三角”,是量产落地的真正瓶颈。

谐波减速器国产化率突破70%,精度与寿命逼近国际一线,成本下探40%以上;无框力矩电机与空心杯电机实现80%国产替代,响应速度与功率密度支撑起高动态步态;六维力传感器、3D视觉模组和高鲁棒IMU加速上车,让机器人从“能动”迈向“懂环境、知轻重、会避让”。

此外,专用AI芯片、行星滚柱丝杠、热管理模块及轻量化结构件正快速完成工程验证。

中游:技术集成的“总装车间”

中游聚焦于本体制造与系统集成,核心任务是将上游零部件与算法深度融合为可交付产品。这一环节不拼单点参数,而考验着多学科协同的能力。运动控制小脑需实时协调十多个关节动力学,AI大脑要完成手眼协调、语音交互与场景自适应训练。

2025年国内头部厂商已实现千台级出货,宇树科技类人形态纯人形机器人发货量超5500台,居全球首位。中游价值当前仍处高位,但随规模化推进,正从“组装”向“定义标准接口、构建开发工具链、沉淀场景模型库”跃迁。

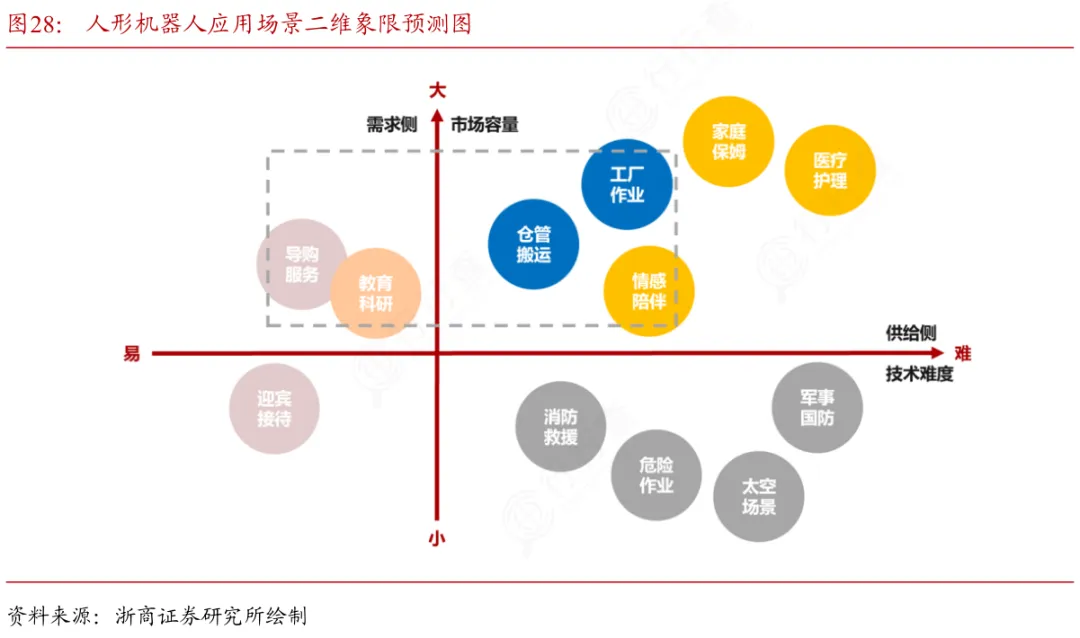

下游:从工厂到客厅的真实战场

下游应用已跳出概念演示,进入工业、商用、家用、特种作业四大主航道。工业端覆盖汽车产线终装、3C精密装配、煤矿巡检与化工高危操作;商用场景渗透至物流分拣、酒店导览、餐饮后厨协作与医院陪诊;家用领域聚焦老年健康监护、全屋清洁与厨房助理;极端场景则包括水下检修、地震废墟搜救与太空舱内维护。

人形机器人市场规模

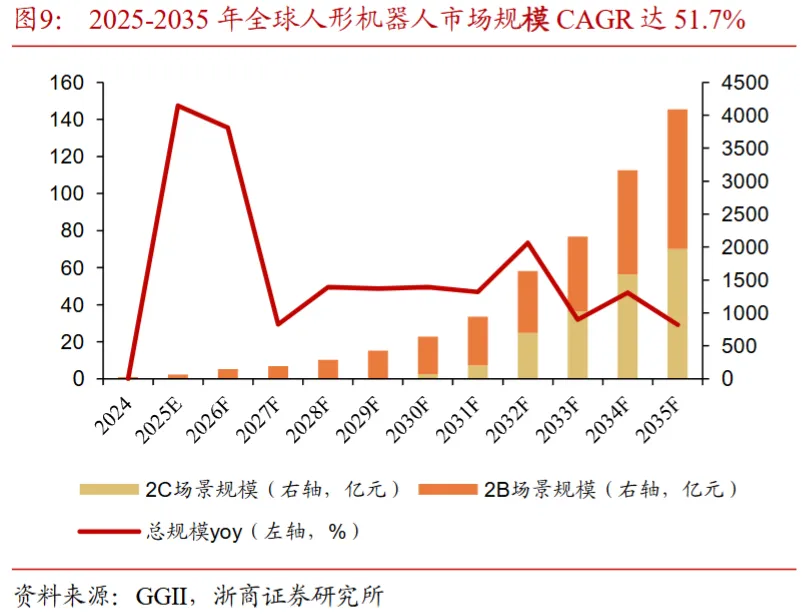

根据高工机器人产业研究所(GGII)数据,2035年全球人形机器人市场销量将超过500万台,市场规模将突破4000亿元,2025-2035年CAGR达51.7%。

(数据时间:2026-4)

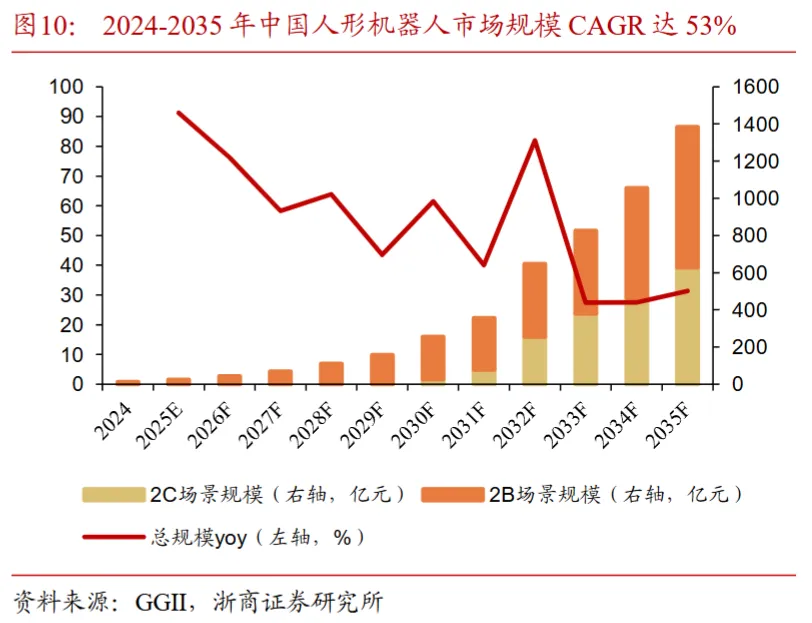

中国人形机器人市场在2025年的市场销量将突破7,000台,市场规模有望接近24亿元;预计到2030年,销量将达到16.25万台,市场规模将超过250亿元。

(数据时间:2026-4)

人形机器人观点分析

中美人形机器人产业发展进度对比

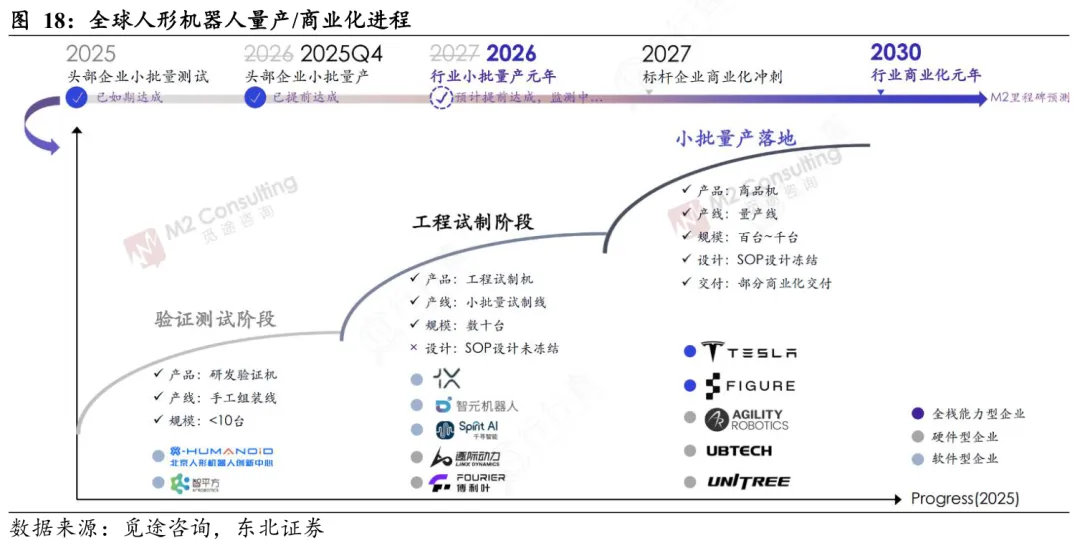

2026年,全球人形机器人产业正从“实验室炫技”加速迈向“产线真用”。中国美国已率先跨过小批量交付门槛,进入规模化量产冲刺期。

中国核心优势不在单项技术突破,而在系统性能力:

1)供应链深厚,深圳“机器人谷”40公里内可配齐80%核心零部件;

2)成本控制突出,关节电机从几万元降至几百元,高精度触觉传感器跌至千元级。

3)场景反哺研发,汽车厂、3C产线、物流中心等重工业场景倒逼机器人快速迭代真实工况下的稳定性与鲁棒性。

这种“工厂即实验室”模式,让我国机器人产业跳过了纯算法驱动的冗长验证周期。

美国强在“脑”与“根”:AI底层能力+生态定义权

美国优势集中在价值链顶端:

1)OpenAI、特斯拉、英伟达构筑大模型、具身智能到芯片算力的闭环,Optimus全身协调能力仍是全球标杆;

2)政策方面,美国聚焦“标准卡位”,通过《芯片法案》限制高端AI芯片出口,DARPA资助军用项目,锚定高可靠性、高复杂度任务。

站在未来看现在,2026到2028年这关键的三年,机器人商业化进程,将类似自动驾驶。 先在特定、结构化的工业场景跑通, 然后再向家庭等通用场景去泛化。 现在资本市场的聚光灯已经转移,会彻底从概念转向真实业绩兑现。

推荐阅读:

(公开资料整理,行业研究分享,勿做投资建议)

每天更多热点赛道更新,会发布在行业情报站,包含 图文+视频+报告。

(END)

捷哥的行业宇宙

《图解100个产业链》作者

《图解100个商业模式》作者