4月15日晚间,全球动力电池龙头宁德时代交出了一份远超市场预期的2026年第一季度成绩单。

在传统意义上的一季度淡季,叠加整个汽车行业销量下滑的背景,宁德时代却跑出了惊人的加速度。

这份成绩单之所以“非典型”,在于两个关键信号:储能业务正式成为利润支柱,以及300亿重金杀入上游矿产。

宁德时代不再甘心只做电池制造商,而是要成为横跨矿产、电池、储能、AI能源基础设施的超级巨头。

财务拆解——印钞机是如何运转的?

营收与利润:历史新高

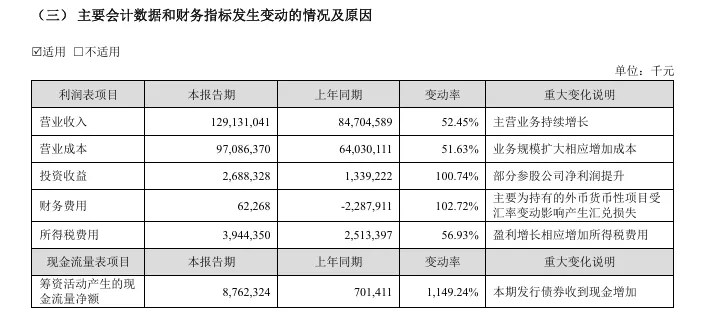

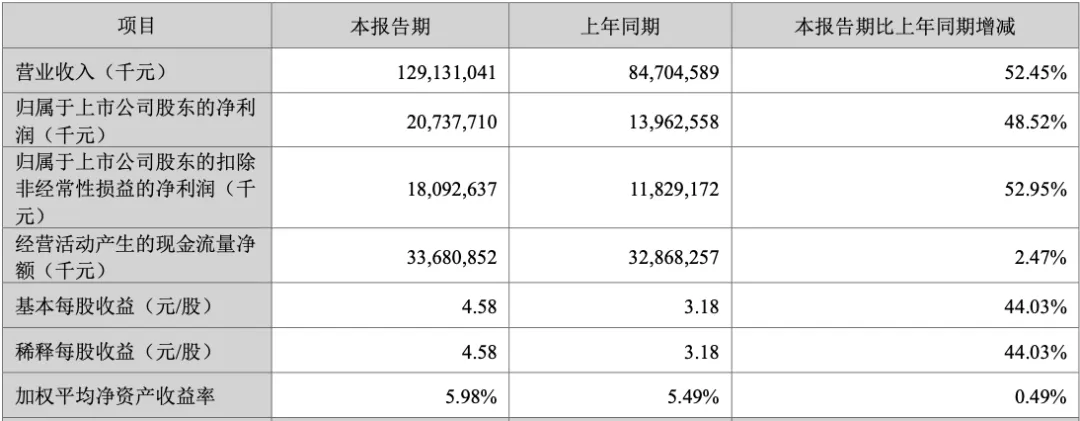

财报显示,公司一季度营业收入达到1291.31亿元,同比猛增52.45%,刷新历史单季纪录;归母净利润高达207.38亿元,同比增长48.52%,一举超过了此前市场预期的上沿。

若按一季度90天折算,这家电池巨头平均每天净赚约2.3亿元——赚钱能力堪比一台印钞机。

宁德时代2026年1季度财报信息

真实盈利能力:扣非利润增速更快

表面看,归母净利润增速(48.52%)略低于营收增速(52.45%)。但如果拆解利润结构,会发现主业的盈利能力其实更强。

一季度,扣除非经常性损益后的净利润同比增长52.95%,反而略高于营收增速。这意味着核心业务的造血能力在持续增强。

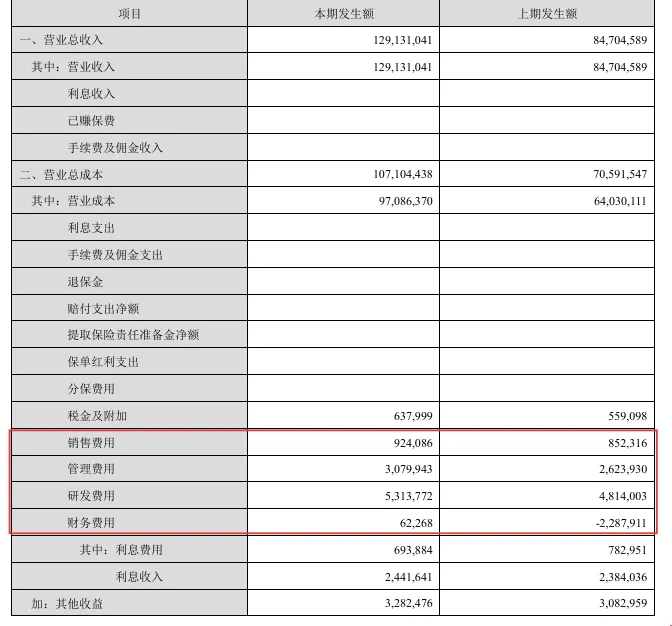

从成本端看,公司营业总成本1071.04亿元,其中营业成本970.86亿元,粗略估算单季毛利约为320.45亿元,对应毛利率约24.8%。费用端,研发投入达53.14亿元,研发费用率约4.12%,整体费用控制得当。

宁德时代2026年1季度财报信息

汇兑损失:一个需要被“加回”的因素

受汇率波动影响,一季度财务费用为0.62亿元,而去年同期为-22.88亿元,产生了明显的汇兑损失。若剔除这一不可控因素,宁德时代一季度的真实利润增速还要更高。换言之,账面上的利润是被“压低了”的。

此外,公司还收获了两笔可观的利润增厚项:投资收益达到26.88亿元,同比翻倍(+100.74%);其他收益32.82亿元,较上年同期进一步增长。基本每股收益为4.58元/股,同比增长44.03%。

宁德时代2026年1季度财报信息

现金流与资产:扩张的弹药与杠杆

利润只是故事的一半。宁德时代更令人印象深刻的是其持续强劲的“造血”能力。一季度经营活动产生的现金流量净额高达336.81亿元,同比增长2.47%。现金流的厚度,为公司的持续扩张提供了坚实的弹药。

截至2026年3月31日,宁德时代总资产达到10463.29亿元,正式站上1.04万亿元;同期公司负债合计6520.97亿元,资产负债率约为62.3%。

宁德时代2026年1季度财报信息

这个杠杆水平意味着什么?类比来看,相当于一个家庭买房子,首付只付了37.7%,剩余62.3%来自贷款——在高速扩张期属于典型的“进取型”财务策略。固定资产增至1500.43亿元,在建工程从年初的297.33亿元上升至348.55亿元,存货从945.26亿元攀升至1089.41亿元。

这些数字共同指向一个结论:宁德时代仍在加码产能建设、工程投入与对外投资,整个经营体系处于高强度的扩张周期。

格局之变:为什么整车下滑,它却能增长?

与宁德时代的强势增长形成鲜明对比的是,据中汽协数据,2026年一季度中国汽车销量为704.8万辆,同比下降5.6%。其中1月、2月分别下滑3.2%和15.2%,3月虽环比大涨60.6%,同比仍微跌0.6%。

但整车市场的寒意并未传导至上游:

动力与储能电池合计出货量:超过200GWh,产能利用率逼近90%

国内动力电池生产份额:回升至47.72%,同比提升3.38个百分点——近三年来首次逆势回升

横向对比更直观:宁德时代单季收入1291亿元,已超过理想汽车、广汽集团、蔚来、小鹏汽车2025年全年收入;相当于长安汽车、赛力斯2025年全年收入的八成;接近长城汽车全年收入的六成。

一家电池供应商用一个季度,完成了多家主流车企一整年的收入规模。

宁德时代2026年1季度财报信息

三驾新马车——增长52%的真正引擎

市场份额回升是存量的修复,而以下三条新曲线才是52%增长的真正来源。

储能:本季最亮眼的增量

一季度储能电池出货量约50GWh,占比达25%,较此前季度明显提升,同比增长约100%,实现翻倍。

催化因素是多方面的:国内新型储能容量电价补偿政策落地,储能从靠峰谷价差博弈的投机品,变成了有保底现金流的基础设施;海外AI算力基建与能源安全战略也在大幅拉动储能需求。

华泰证券预计,宁德时代全年储能出货量将达225GWh,同比增长87%,毛利占比将从2025年的约15%大幅提升至2026年的约21%,成为利润结构改善的重要来源。

商用车:正在加速渗透的增量市场

2026年以来,宁德时代密集与闽运集团、宿迁公交、申通快递、广州公交集团等多方签署合作协议,覆盖公交、物流等多类商用场景。

动力电池出货中,商用车和专用车合计已占到约1/3,一年前这个比例不到1/4;重卡电动化去年同比翻倍。商用车作为生产工具,一旦过了成本拐点,扩张速度会非常快,今年将成为这一赛道的重要发力期。

AIDC:前瞻布局的“未来赛道”

AIDC(AI数据中心)是宁德时代正在前瞻性布局的方向。公司管理层在业绩解读会上透露,人工智能的普及速度非常快,算力的重要瓶颈是能源,未来数据中心的储能需求将迎来巨大发展空间。宁德时代近期投资中恒科技,正是希望补全相关布局,为数据中心提供完整的能源解决方案。

战略纵深:300亿豪赌,从电池制造商到能源巨头

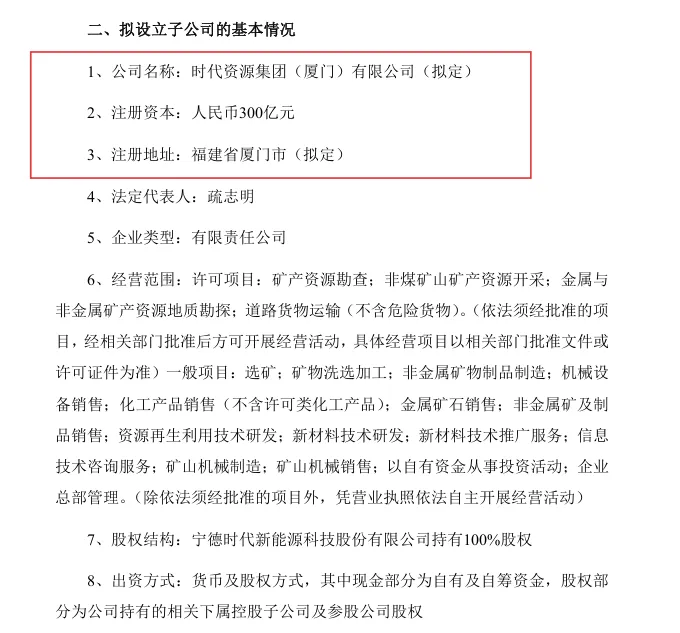

财报披露当日,宁德时代同步公告拟投资300亿元设立全资子公司“时代资源集团(厦门)有限公司”,定位为公司新能源矿产领域的专业投资运营与管理平台。该公司将以货币及股权方式出资,整合现有矿业相关资产,拓展海内外优质矿产资源项目。

宁德时代关于投资设立全资子公司的公告

这不仅是供应链安全考量,更是在碳酸锂价格低位时逆向抄底矿产资源的战略布局——类似当年紫金矿业的扩张逻辑。当前碳酸锂价格已从历史高位的60万元/吨回落至10-15万元/吨区间,宁德时代选择此时大举入场,成本优势明显。东吴证券指出,此举有助于集中管理原材料供应,进一步保障产业链安全。

但需要追问的是:300亿资金从何而来?

一季报显示,公司经营活动现金流净额336亿元,完全覆盖这一投资规模。但如此集中的资本开支,也意味着未来几年矿产项目的回报率将直接影响整体ROE。

技术护城河:固态电池与钠电双线并进

在产能扩张的同时,宁德时代在前沿技术领域的布局也在加速。2026年被视为半固态电池规模化落地的元年。

据公开信息,宁德时代凝聚态电池已获多家头部车企定点,量产线爬坡顺利,首批产品将于2026年第三季度交付整车客户。在全固态电池方面,公司位于合肥的全固态电池中试线已投产,目标能量密度超过500Wh/kg,并规划在2030年实现规模化应用,预计2027年有望实现小批量生产。

钠离子电池则是宁德时代2026年大规模应用的另一重要方向。公司此前在供应商大会上明确表示,2026年将在换电、乘用车、商用车、储能四大领域大规模应用钠电池。钠电的价值在于可更快触达规模应用,在储能与商用场景率先形成规模后,可为宁德时代在锂电价格波动时提供相对稳定的增量来源。

当前,锂资源对外依存度超60%,地缘冲突加剧供给风险,钠电技术的规模应用也契合能源自主的国家战略方向。

总结:高增长惯性延续,但复杂度在提升

整体来看,宁德时代2026年一季报的核心看点在于:营收增速重新拉高、扣非利润保持强势、现金流继续厚实、资产规模突破万亿、融资动作明显加快。

当然,这份季报也透露出新的观察点:汇率波动开始更明显地影响财务费用,债券融资占比提升——说明公司在迈向更大体量、更多海外资产配置阶段后,经营复杂度也在同步提高。300亿豪赌矿产,既是护城河的加宽,也是一场需要时间验证的押注。

但至少从一季度答卷看,宁德时代依然维持着极强的增长惯性。对这家全球电池龙头而言,2026年开局堪称一个相当强势的起步。

提示:本文基于公开财报数据及行业信息进行分析,不构成任何投资建议。股市有风险,投资需谨慎。读者应基于自身独立判断做出决策。