2026年一季度,房地产市场呈现“整体调整、局部企稳、分化加剧”的特征。供给端持续收缩,销售端降幅收窄,一线城市率先回暖。4月起多项新政生效,行业逻辑深刻转变。

一、市场整体运行:供给收缩,销售边际改善

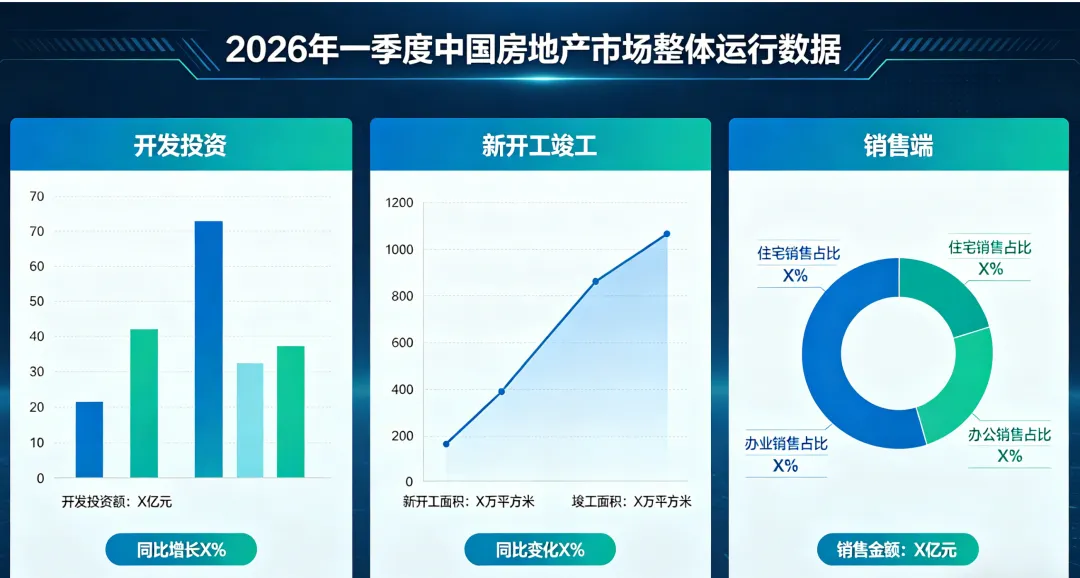

开发投资:1-3月完成17720亿元,同比下降11.2%,降幅扩大0.1个百分点。

新开工与竣工:新开工面积同比下降20.3%(住宅降22.0%);竣工面积下降25.0%(住宅降26.5%)。

销售端:销售面积19525万平方米,下降10.4%(降幅收窄3.1个百分点);销售额17262亿元,下降16.7%(收窄3.5个百分点)。待售面积78601万平方米,同比微降0.1%,去库存初显成效。

二、核心亮点:一线城市企稳回暖

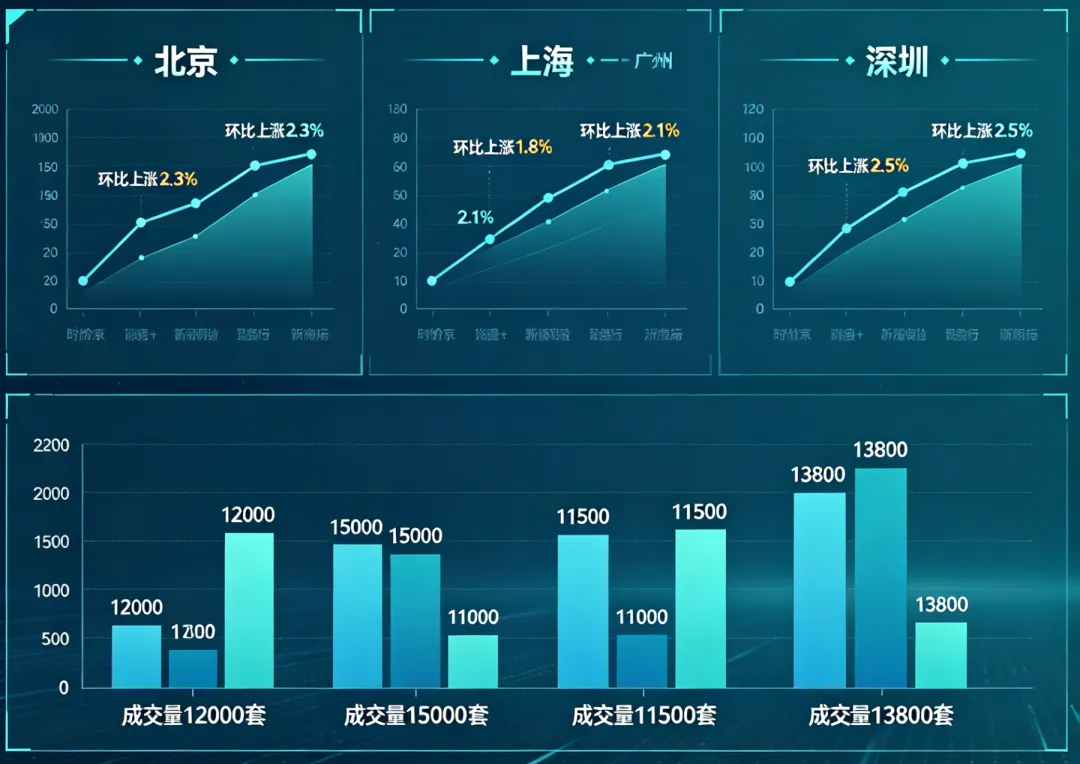

价格由稳转涨:3月一线城市新建住宅价格环比上涨0.2%,二手住宅环比上涨0.4%,北上广深二手房价全部环比上涨。

二手房成交创新高:北京3月网签19886套(环比+144.6%);上海单日网签1632套创5年新高,3月成交超3.1万套;深圳稳居5000套荣枯线上。

新房同步回暖:北京3月新房成交环比增超3倍,上海成交面积环比增251.6%。

三、政策与制度变革:重塑行业逻辑

现房销售全面推行(4月1日起):新出让住宅用地须竣工后方可销售,预售制度终结。已开工项目继续预售但资金100%封闭监管。深圳现房成交占比已达59%。

土地供应“控增量、优存量”:严控新增商品房用地,转向存量盘活(旧改、低效用地等),核心城市限量供地,三四线土拍近乎停滞。

四、市场分化加剧

城市分化:一线强复苏,强二线(杭州、成都等)回暖,三四线仍承压。

产品分化:核心区次新房、学区房热销;老破小、远郊盘持续贬值。

交易结构分化:一线城市二手房成交占比超85%,置换链条打通,二手房成市场主力。

五、企业与资金面:整体紧张,优质房企受青睐

到位资金:1-3月20524亿元,同比下降17.3%。国内贷款降23.7%,个人按揭降34.6%,自筹资金降5.3%。

优质房企获追捧:核心城市优质地块高溢价成交,行业集中度提升,中小房企加速出清。

六、总结与趋势预判

总结:市场处于筑底调整与局部复苏阶段——供给收缩、需求边际修复、政策转型、分化加剧、资金面紧张但优质资源集中。