作者/提默西

公司拥有以出版物编辑出版、印刷复制、发行及零售、物资贸易为主的全产业链业务,逐步融合移动媒体、互联网媒体、数字出版、信息技术等新兴业态,延伸开拓研学文旅、银发经济等领域,形成了产业链完整并不断延伸发展的产业格局。

2025年度,公司出版业务实现营业收入36.51亿元,毛利率25.89%;发行业务实现营业收入82.78亿元,毛利率30.11%;物资业务实现营业收入16.09亿元,毛利率10.95%;研学与老年文化业务实现营业收入4.25亿元,毛利率14.46%;外贸业务实现营业收入6.47亿元,毛利率0.46%。另外,公司各项业务收入的分部间抵销金额约为40.31亿元。

公司出版业务按照产品大类主要分为教材及教辅、一般图书两类;其中,教材及教辅包括本版及外版代理两种。公司旗下明天社、教育社、人民社、科技社等出版子公司分别在学前教育、中小学教育、高等教育和继续教育、职业教育等全年龄段教育内容的研究与教材、教辅及教育读物等方面形成优势;公司是人民教育出版社、人民音乐出版社等主流教材出版单位的山东省独家代理商。

2025年,公司自编教材教辅出版实现营业收入14.48亿元,毛利率30.18%;租型教材教辅出版实现营业收入16.69亿元,毛利率22.44%;一般图书出版实现营业收入4.21亿元,毛利率22.58%。2025年公司实洋占有率为2.19%,同比提升0.49个百分点。

公司发行业务包括书店集团发行业务和下属出版社自办发行业务;全资子公司书店集团是公司旗下的发行公司。书店集团于2017年8月取得山东省范围内中小学教材发行唯一资质,为山东省义务教育阶段免费教科书唯一发行商;书店集团为山东省教育厅评议教辅唯一发行商。

2025年,公司教材教辅发行实现营业收入64.18亿元,毛利率32.89%;一般图书发行实现营业收入12.89亿元,毛利率24.93%。截至2025年底,全省书店营业网点695家,门店总营业面积达到39万平方米。

公司物资贸易业务主要包括物资供应业务和外贸业务。物资供应业务在满足公司内部出版、印刷需求的基础上,同时对外开展物资贸易业务。外贸业务主要经营进口木浆等进口物资的贸易,分为一般贸易和转口贸易。

公司创新业态主要包括数字版权、研学文旅、银发经济、智慧教育、融媒体、数字出版及教育服务供应等融合创新业务。公司开展的研学及相关业务,因初期规模较小,以前年度在其他业务收入中列示;随着业务规模增加,研学及相关业务和公司主营业务关联度大幅提高,且具有持续性和稳定性,公司将其重分类至“主营业务收入-研学与老年文化”列示。

01

盈利质量

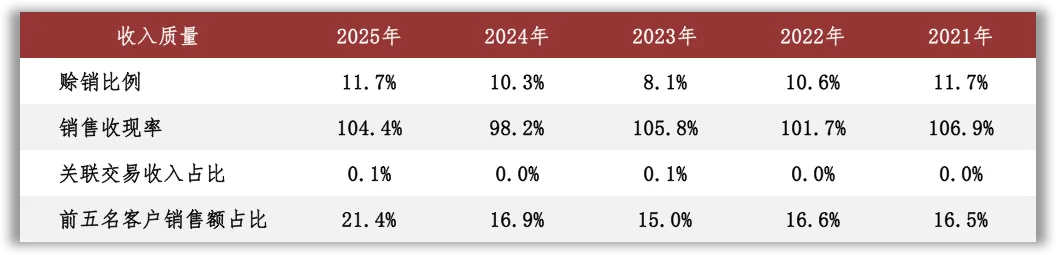

观察收入质量,相关指标表现良好:赊销比例和关联交易收入占比不高,客户集中度也不高。

营业成本是影响公司EBIT的主要扣减项目。公司出版业务的营业成本主要包括纸张材料费、印装费、稿费、租型费等项目,2025年纸张材料费和印装费占比分别为33%和34%;公司发行业务的营业成本为商品销售成本。

02

资产质量

观察2025年末的总资产数据,核心资产占比39%,货币资金占比28%,非核心资产占比33%。货币资金主要包括可随时用于支付的银行存款62.46亿元,占比99%。

非核心资产主要包括银行结构性存款21.65亿元、定期存款40.00亿元(含一年内到期部分24.18亿元)、权益类投资5.23亿元以及投资性房地产3.40亿元等;权益类投资中单项金额重大的项目包括持有中国教育出版传媒股份有限公司的股权,账面价值4.21亿元。

核心资产中重点关注应收账款、存货、固定资产和无形资产等。2025年末,公司应收账款账面余额24.32亿元,已计提的坏账准备比例约32%;账龄在1年以内的款项占比54%。

根据2025年报数据,存货账面余额中库存商品占比75%,库存商品已计提减值准备比例为24%;以近三年的平均营业成本为基数进行计算,2025年末库存商品的周转天数约为67天。

根据2025年报数据估算,房屋及建筑物在固定资产中占比76%(按原值计算,以下同),折旧年限约为31年,已使用年限约为9年。

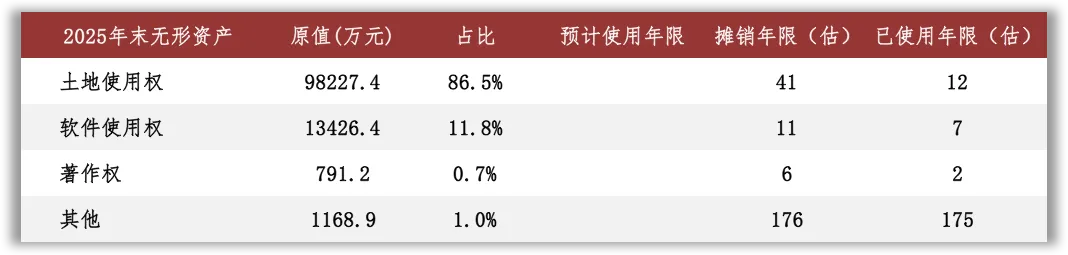

根据2025年报数据估算,土地使用权在无形资产中占比87%,摊销年限约为41年,已使用年限约为12年。

03

负债情况

截至2025年末,公司资产负债率31%,有息负债率1%;另外,公司对子公司提供担保余额为5.16亿元。

04

计算ROIC

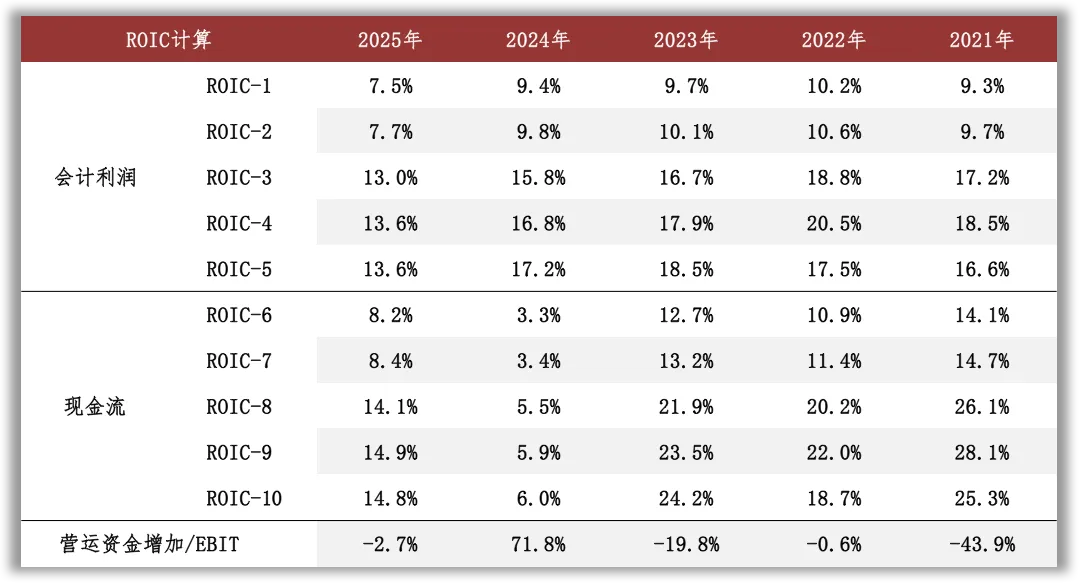

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

05

景气变化

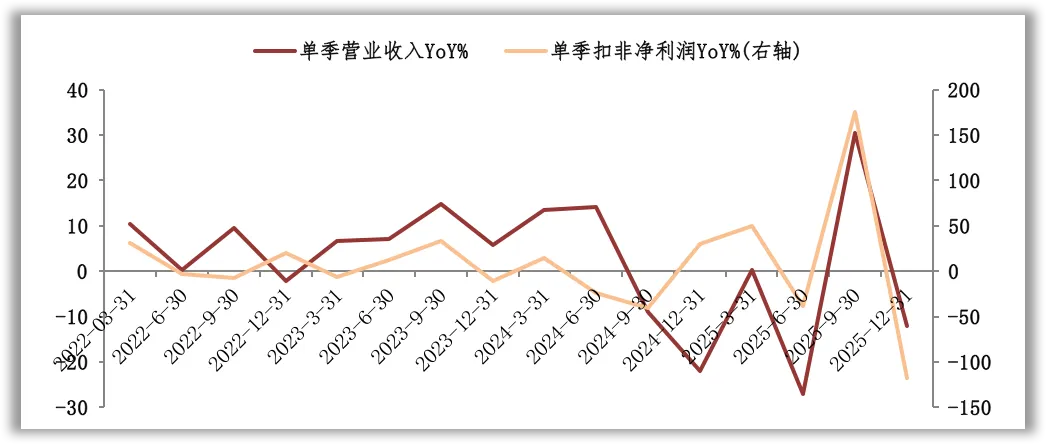

观察营收增速与扣非净利润增速的变化,近三年营收增速的低点出现在2025年二季度,扣非净利润增速的低点出现在2025年四季度。根据财报中对经营情况的分析,影响景气度的外部因素包括新技术、渠道竞争等。

2025年公司营业收入同比下降4.60%,主要原因为公司教辅及外贸业务收入下滑。根据年报信息,公司下属外贸公司2025年实现营业收入6.47亿元,同比下降49%;2025年实现净利润-0.14亿元,2024年净利润为0.04亿元。

人工智能快速发展与应用,对出版行业产生深刻影响。人工智能技术应用于出版全流程,将对传统内容生产模式造成冲击,出版正在经历智能化、生态化的深刻变革。新媒体渠道竞争加剧,推广成本增加,转化效果不稳定。

06

现金分红与投融资

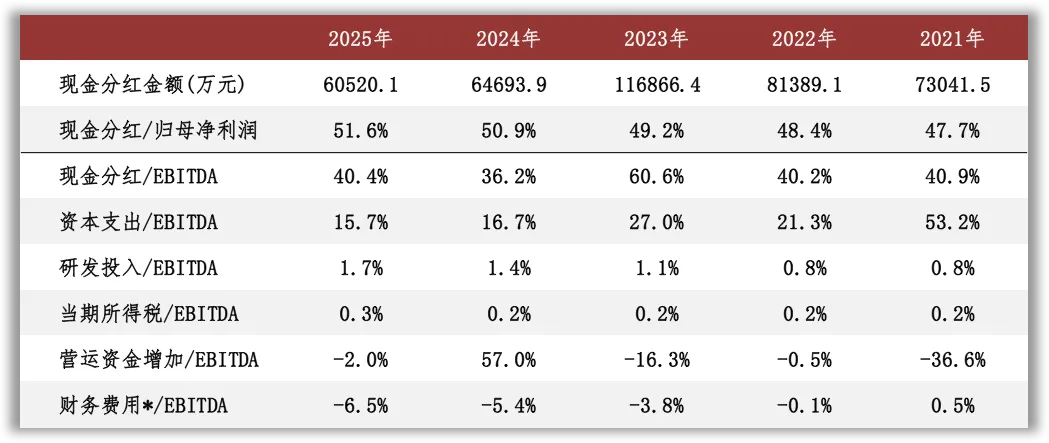

观察现金分红情况,近三年公司的现金分红比例维持在49%以上,现金分红金额有所波动。外部融资方面,近三年无股权融资。

从2025年末在建工程的情况看,重要在建工程项目待投资金额超过2.65亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约14.94亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在2.35亿元至5.21亿元之间。

根据现有信息判断,公司的资金储备和每年的现金流在满足以上可预见的投资支出需求的同时,有余力提高现金分红比例或者增加投资支出规模。

声明:本文为原创作品,著作权归作者所有,未经授权谢绝转载。欢迎转发到朋友圈。