台积电2026年Q1预计实现营收约1.13万亿新台币,同比增长约35% 净利润预计达5400亿新台币以上,同比大增约50%,创历史新高 AI芯片需求爆发,3nm先进制程与先进封装产能持续供不应求 市值接近1.6–1.7万亿美元,进一步拉开与三星差距

一句话总结:? 台积电正在成为“AI基础设施时代的核心收费站”

一、结论先行:台积电已经从“制造公司”变成“算力分配者”

如果你只看这份财报的增长,你会得出一个错误结论——这只是景气周期。但真实情况是:

? 台积电正在控制全球算力供给的节奏,而不是被需求驱动

先看核心数据:

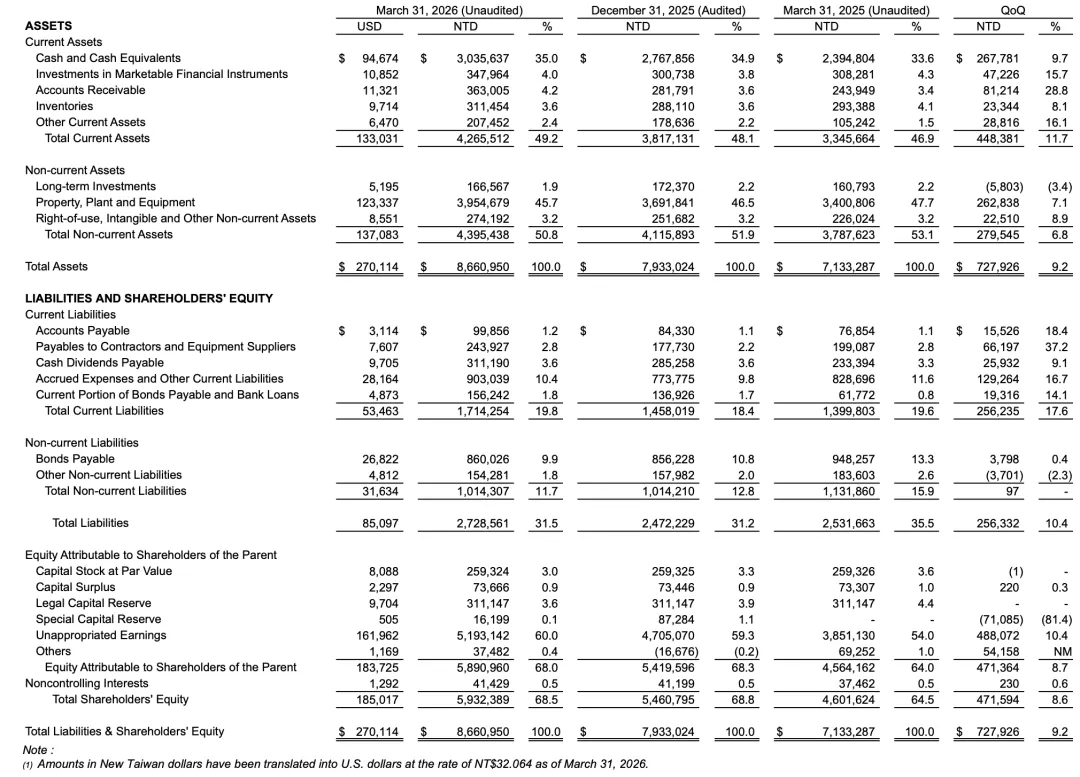

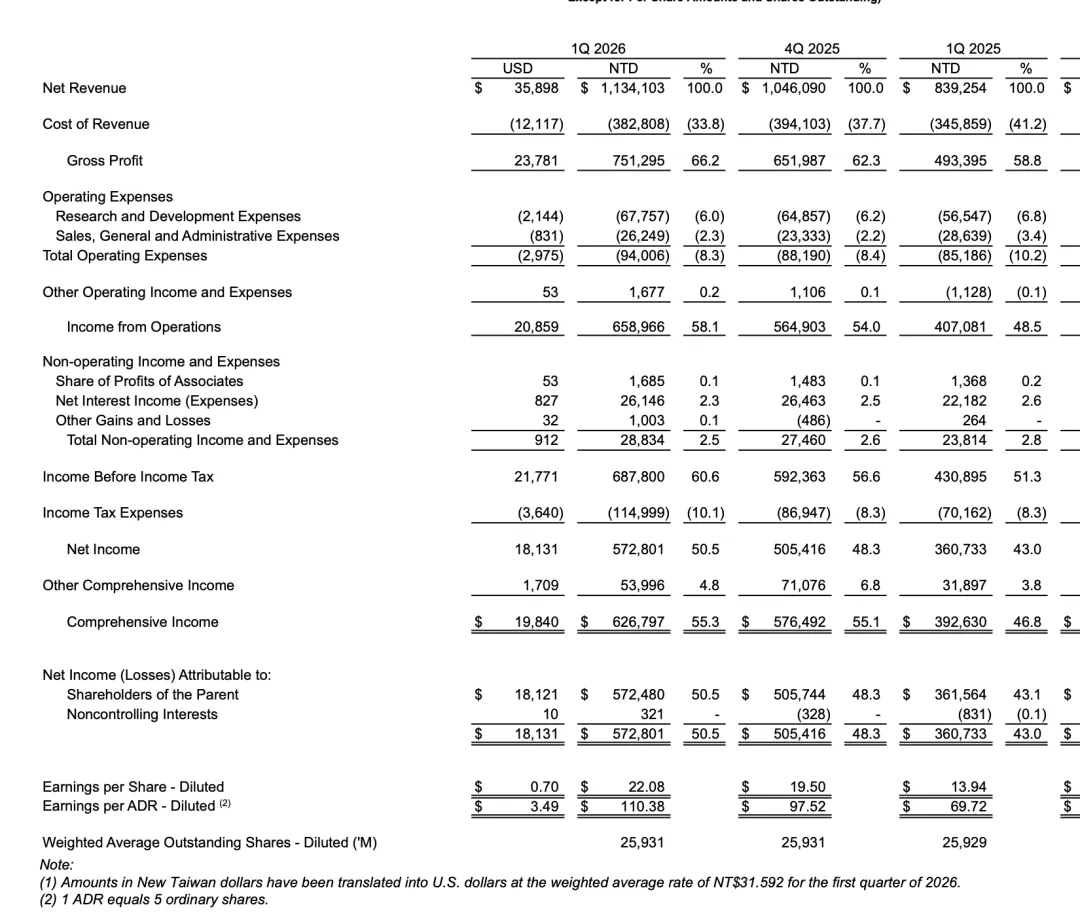

营收:1.13万亿新台币,同比+35.1% 净利润:5724亿新台币,同比+58.3% 毛利率:66.2%(历史极高水平)

这份财报真正释放的信号是,台积电正在从一个被动响应需求的制造企业,转变为主动分配算力资源的核心节点。从数据上看,公司一季度实现营收1.13万亿新台币,同比增长35.1%,净利润5724亿新台币,同比增长58.3%,毛利率高达66.2%,净利率超过50% ,但真正值得关注的不是这些数字本身,而是利润增速显著快于收入增速这一结构性特征,这意味着在当前供需关系下,成本压力并没有侵蚀利润,反而被完全转嫁甚至放大,体现出极强的定价能力和供给主导权。在传统制造业逻辑中,企业赚的是“规模的钱”,但在台积电当前的状态下,它赚的是“稀缺的钱”,本质上已经进入一种类似基础设施的收费模式,即谁想进入AI时代,就必须通过它这一关口,这种位置变化,才是这份财报最核心的意义。

二、AI已经彻底接管台积电的业务结构

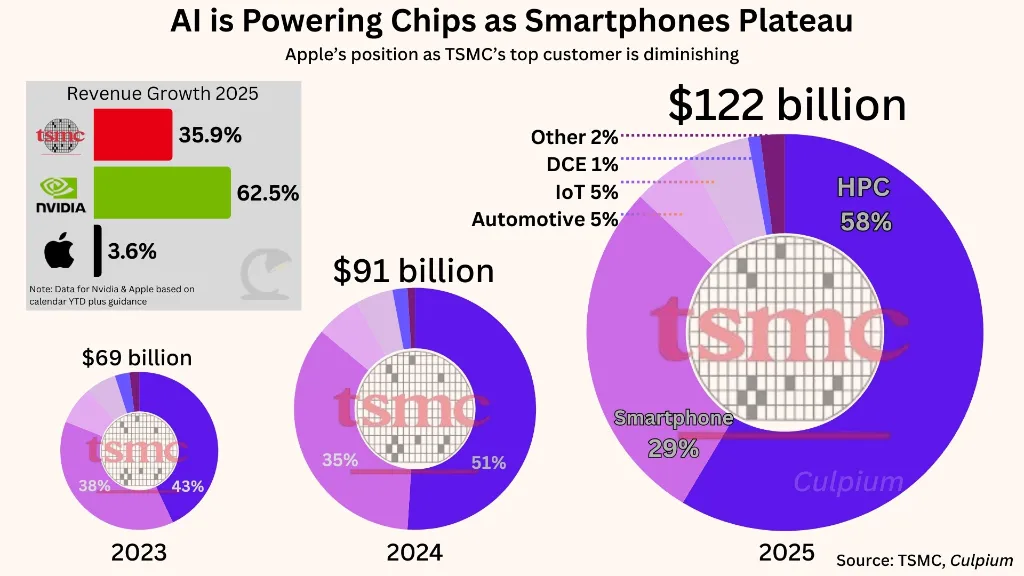

如果你仍然习惯用智能手机周期来解释台积电的波动,那么你对这家公司的认知已经明显滞后,因为从这份财报来看,其业务驱动力已经完成了历史性切换。当前高性能计算(HPC)业务占比已经达到61%,而智能手机仅占26%,同时HPC环比增长达到20%,而手机业务却环比下降11%,这一升一降之间,实际上已经宣告了一个时代的结束与另一个时代的开始。过去十年,台积电的增长建立在消费电子繁荣之上,本质是依赖终端需求的周期性波动,但现在,其增长来源已经转向AI训练算力、推理算力以及云厂商资本开支,这类需求不再是“可选消费”,而是“基础投入”,具有更强的刚性与持续性。也正因为如此,即便手机需求疲软,整体产能利用率依然维持高位甚至更加紧张,因为AI需求可以迅速填补一切空缺,这种结构性替代意味着,台积电已经从一个跟随终端景气的企业,转变为绑定算力基础设施扩张的核心公司,其周期属性正在被系统性削弱。

三、先进制程已经从优势变成行业门槛

市场上很多分析仍然停留在“台积电技术领先”的层面,但这份财报实际上揭示了一个更重要的变化,即先进制程已经不再是竞争优势,而是行业的基本准入门槛。从结构上看,3nm占比25%,5nm占比36%,7nm占比13%,合计74%的收入来自先进制程 ,这意味着全球绝大多数高端芯片制造需求都集中在台积电这一体系之中,而其他厂商几乎无法参与这一层级的竞争。更值得注意的是,3nm占比在环比上出现下降,这一现象如果从需求角度解释是完全错误的,真实原因在于供给不足,即客户对更先进制程的需求远超当前产能释放能力,这种“需求强但占比下降”的结构恰恰说明台积电正在成为整个AI产业链中最关键的瓶颈环节。换句话说,限制AI发展的不再只是算法或模型,而是能否获得足够先进制程的芯片,而这个问题目前只有台积电能够部分解决,这种从“领先者”到“卡位者”的转变,意味着它在产业链中的地位已经发生质变。

市场上很多分析仍然停留在“台积电技术领先”的层面,但这份财报实际上揭示了一个更重要的变化,即先进制程已经不再是竞争优势,而是行业的基本准入门槛。从结构上看,3nm占比25%,5nm占比36%,7nm占比13%,合计74%的收入来自先进制程 ,这意味着全球绝大多数高端芯片制造需求都集中在台积电这一体系之中,而其他厂商几乎无法参与这一层级的竞争。更值得注意的是,3nm占比在环比上出现下降,这一现象如果从需求角度解释是完全错误的,真实原因在于供给不足,即客户对更先进制程的需求远超当前产能释放能力,这种“需求强但占比下降”的结构恰恰说明台积电正在成为整个AI产业链中最关键的瓶颈环节。换句话说,限制AI发展的不再只是算法或模型,而是能否获得足够先进制程的芯片,而这个问题目前只有台积电能够部分解决,这种从“领先者”到“卡位者”的转变,意味着它在产业链中的地位已经发生质变。

四、台积电正在形成“垄断级制造利润结构”

如果用传统工业分析框架去看台积电当前的盈利能力,很容易得出错误结论,因为其利润结构已经远远超出制造业的正常范畴。毛利率66.2%、净利率50.5%、ROE超过40%这一组数据组合,本质上更接近互联网平台企业,而非重资产制造公司,这种情况的出现并不是因为效率提升,而是因为供需结构发生了极端倾斜。在当前阶段,先进制程供给高度集中,而需求端则被AI全面拉动,导致价格不再由市场竞争决定,而是由供给能力决定,也就是说台积电可以在一定程度上“选择利润水平”。这种能力在工业史上是极其罕见的,因为大多数制造企业都无法长期维持高毛利,但台积电在AI周期中却实现了这一点,其本质原因在于它控制了关键生产要素,从而拥有类似基础设施的收费权,这种利润并非周期性波动,而更接近结构性垄断收益。

五、资本开支背后是全球算力基础设施的重构

很多人会把台积电的高资本开支简单理解为扩产行为,但如果你结合现金流结构来看,就会发现这是一个更宏大的叙事。一季度公司经营现金流达到6989亿新台币,自由现金流仍有3482亿新台币,同时单季度资本开支约110亿美元,固定资产占比达到45.7% ,这意味着台积电既具备极强的现金创造能力,又持续进行超大规模投资,这种“边赚钱边重投入”的模式,本质上与电网、能源等基础设施行业高度相似。更重要的是,这些投资并不是为了短期需求,而是为了匹配未来数年甚至十年以上的算力增长,这一点与传统半导体周期完全不同,因为传统周期中企业会谨慎扩产以避免供给过剩,而现在台积电则是在主动参与一场全球范围内的算力建设竞赛,其资本开支本质上已经成为AI基础设施的一部分,而非单纯企业行为。

六、市场真正的核心变量已经从需求转向供给能力

当前市场讨论的焦点仍然集中在“AI需求是否可持续”,但这已经不是最关键的问题,因为从台积电财报所体现的结构来看,需求端的确定性已经相当高,真正的不确定性在于供给端能否跟上。从先进制程占比持续提升、高性能计算需求持续增长以及资本开支持续维持高位可以看出,未来几年台积电的收入增长,本质上将由产能释放节奏决定,而不是订单数量决定,这是一种非常罕见的增长模式,即企业不再担心“卖不出去”,而是担心“做不出来”。这种供给约束逻辑意味着,只要AI产业链继续扩张,台积电就具备持续兑现收入与利润的能力,而短期波动更多来自产能爬坡、良率提升以及地缘政治等外部变量。

当前市场讨论的焦点仍然集中在“AI需求是否可持续”,但这已经不是最关键的问题,因为从台积电财报所体现的结构来看,需求端的确定性已经相当高,真正的不确定性在于供给端能否跟上。从先进制程占比持续提升、高性能计算需求持续增长以及资本开支持续维持高位可以看出,未来几年台积电的收入增长,本质上将由产能释放节奏决定,而不是订单数量决定,这是一种非常罕见的增长模式,即企业不再担心“卖不出去”,而是担心“做不出来”。这种供给约束逻辑意味着,只要AI产业链继续扩张,台积电就具备持续兑现收入与利润的能力,而短期波动更多来自产能爬坡、良率提升以及地缘政治等外部变量。

七、读者必须理解的核心结论:台积电正在定义AI时代的入口

如果要把这份财报压缩成最关键的认知升级,其实只有三点必须传递给读者。首先,台积电已经不再是一个典型的周期股,它正在向基础设施属性转变,其收入和利润越来越依赖长期算力需求而非短期消费波动;其次,AI产业真正的瓶颈并不在模型或算法,而在于底层制造能力,尤其是先进制程与封装,而台积电正处于这一瓶颈的核心位置;最后,市场对台积电的估值逻辑,未来不应仅仅基于PE或周期判断,而应基于一个更本质的问题,即AI是否会成为类似电力一样的基础设施,如果答案是肯定的,那么台积电的角色将更接近“算力时代的国家电网”,其价值也将被重新定价。

台积电这份财报最重要的意义,并不在于它创造了多少利润,而在于它已经开始掌握一项更底层的能力——决定谁能够获得进入AI时代所需的算力资源,而在这个过程中,它不再只是一个参与者,而是规则的一部分。