核心结论

一、当前存储市场供需现状

市场格局高度集中:DRAM 市场由三星(32.7%)、SK 海力士(35%)、美光(26%)三寡头垄断,CR3 超过 93%;NAND Flash 市场三星(31%)、铠侠(21%)、海力士(19%)、西部数据(闪迪,12%)主导,头部厂商掌控了绝大多数高端产能。 库存已跌至历史极低水平:全球存储行业库存周期已从 2023 年的 10-12 周,降至 2026 年的仅 3-4 周,远低于 8-12 周的行业安全线。其中 SK 海力士原厂库存仅剩 4 周,供应链几乎没有缓冲空间,任何供给扰动都会直接引发价格波动。 价格与交付周期全面紧张:2026 年一季度,DDR 合约价环比暴涨 72%,服务器 DDR5 价格突破 1.0 美元 / Gb;NAND Flash 一季度环比涨幅也达到 65%。消费级 DDR5 的交付周期从正常的 8-12 周,延长至 16-24 周,部分高端产品甚至出现配额制供货。 结构性短缺凸显:厂商为了追求更高利润,将 70%-80% 的先进产能转向 HBM、企业级 SSD 等高毛利 AI 存储产品,直接挤压了消费级存储的供给,导致消费电子领域出现了 “降配” 现象,中端手机内存从 12GB 回调至 8GB 的情况开始出现。

二、供不应求持续超2年的可能性分析

1.主流机构的一致性预测

瑞银(UBS):全球 DRAM 市场的供需缺口将延续至 2027 年第四季度,打破了此前 “2026 年见顶” 的市场共识。 华尔街机构预判:NAND Flash 的供需错配可能延续到 2028 年前后,闪迪等厂商的核心客户已经开始谈判 2029-2030 年的长期供应合约。 中信证券、招商证券:国内券商一致判断,存储缺货常态化将持续至 2027 年,2026 年全年都将处于涨价周期。

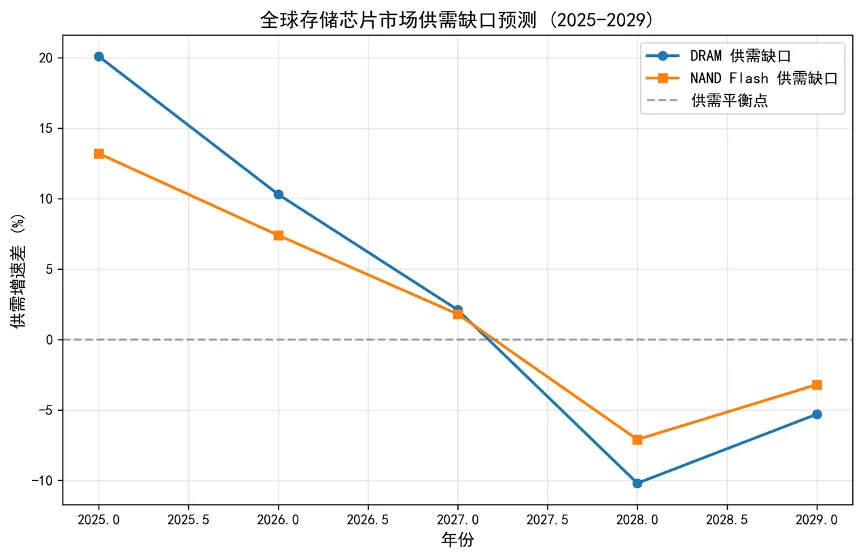

2.供需缺口的演化趋势

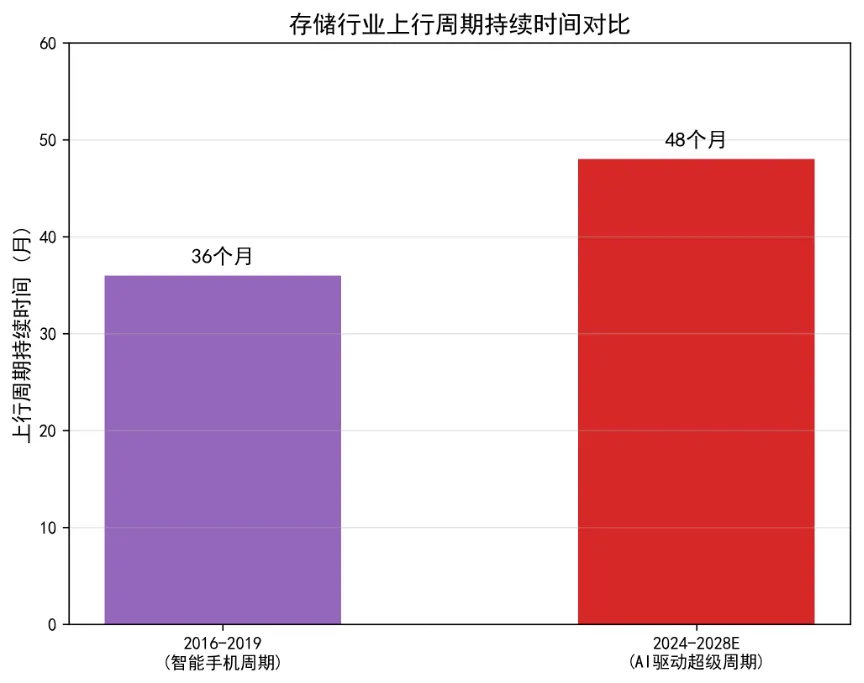

3.本轮周期的长度远超历史

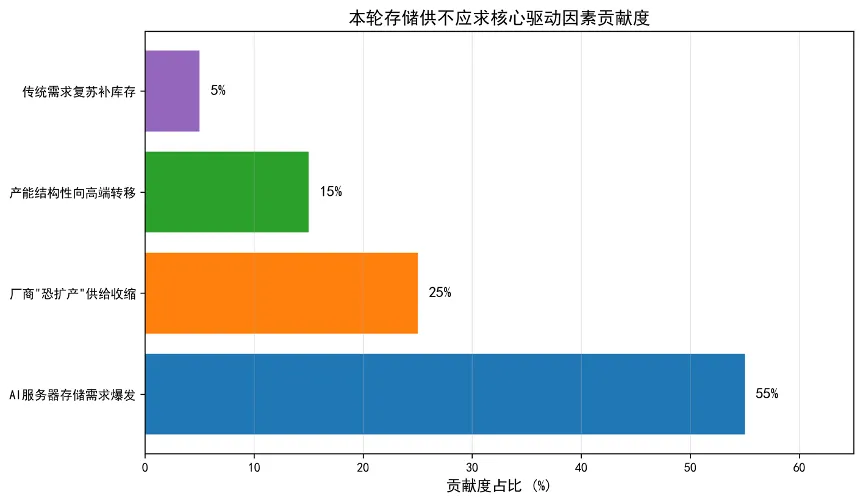

三、本轮供不应求的核心驱动因素

1.需求端:AI服务器的“吞噬效应”(贡献度55%)

量级级的需求跃升:单台 AI 服务器的 DRAM 用量是普通服务器的 8-10 倍,NAND Flash 用量也达到 3 倍。一台高端 AI 训练服务器需要配置数百 GB 甚至 TB 级的内存,来支撑大模型的训练与推理。 HBM 的刚性需求:高端 AI 芯片(如 NVIDIA H100、AMD MI300)必须搭配 HBM 高带宽内存,而 HBM 本质上是通过 3D 堆叠 DRAM 实现的,直接挤占了先进 DRAM 产能。2026 年,HBM 的需求同比增长 80%,且英伟达、谷歌、微软等 AI 巨头已经将 HBM 的长协订单排至 2028 年,彻底锁死了未来 2 年的高端产能。 推理需求的二次爆发:随着大模型从训练转向推理,KV Cache 的需求线性激增,进一步推高了对存储的需求,企业级 eSSD 的需求 CAGR 达到 49%,成为 NAND 市场的第一增长引擎。

2.供给端:厂商的“恐扩产”心理(贡献度25%)

2017-2018 年的超级周期后,厂商盲目扩产,导致 2022-2023 年价格暴跌,全行业出现巨额亏损。这一惨痛教训,让三星、SK 海力士、美光在本轮周期中,即使面对暴涨的需求,也不敢大规模扩张产能。 三大巨头当前的资本开支虽然有所回升,但主要用于升级现有产线,而非新建大规模的 “绿地产能”。即使是相对激进的美光,其 2026 年 250 亿美元的资本开支,也主要用于 HBM 产能的升级,新建的爱达荷州工厂最早也要到 2027 年中才能投产。

3.产能的结构性转移(贡献度15%)

AI 服务器用存储芯片的毛利率显著高于消费级产品,同为 LPDDR5,服务器版本的售价就比手机版本高出 50%,HBM 的毛利率更是超过 60%。 因此,厂商主动将原本用于消费电子的 DRAM/NAND 产线,转向生产高毛利的 AI 存储产品,导致消费级存储的供给同比下降了 3%,进一步加剧了全行业的供不应求。

4.传统需求的复苏补库存(贡献度5%)

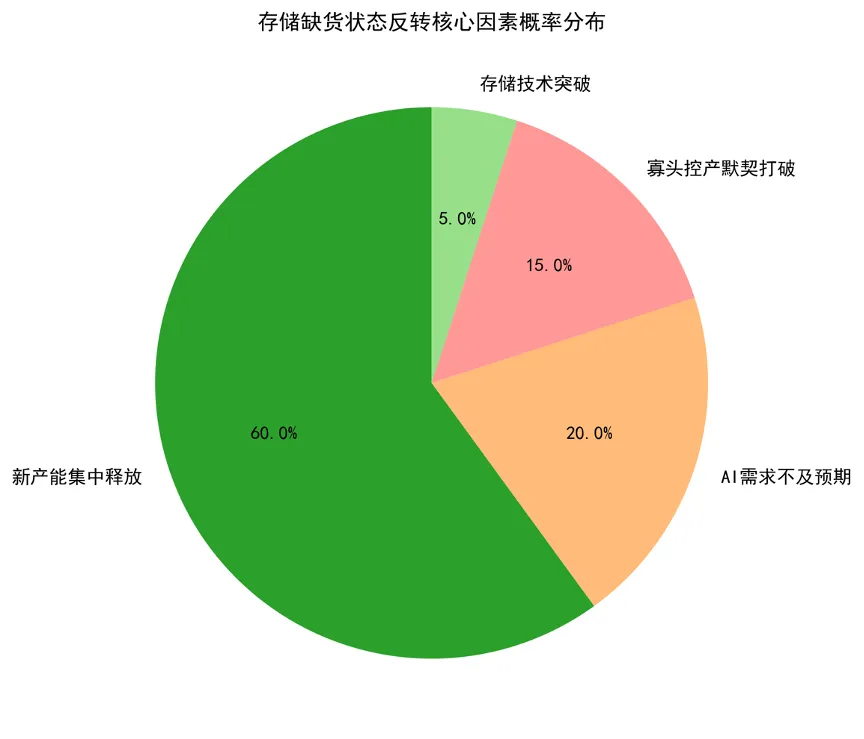

四、缺货反转的核心因素与概率分析

1.新产能集中释放(概率60%,最核心的反转因素)

美光:爱达荷州新厂 2027 年中投产,纽约州 1000 亿美元的新园区 2028 年下半年量产。 SK 海力士:龙仁 Y1 新厂 2027 年底实现量产。 三星:平泽园区的扩建产能,将在 2028 年左右全面释放。 国产厂商:长江存储的武汉新厂 2026 下半年投产,长鑫存储的扩产产能也将在 2027-2028 年释放。

2. AI需求不及预期(概率20%)

3.寡头控产默契打破(概率15%)

4.存储技术突破(概率5%)

风险提示

地缘政治风险:如果全球贸易摩擦加剧,比如美国进一步收紧对存储芯片的出口限制,可能会导致全球供应链的扰动,进一步拉长缺货周期。 全球经济衰退风险:如果全球经济出现超预期的衰退,可能会导致消费电子与企业 IT 支出的下滑,从而提前压制存储需求。