2026年第一季度建筑科技领域调研报告:谁在开怀大笑,谁在角落哭泣

当第一季度的数据陆续出炉,一个残酷而真实的图景正在展开:一边是具身智能企业单月融资破百亿,建筑机器人订单排满全年;另一边是81家建筑企业在首月便走向破产清算,数千名工程人被迫在人才沉淀池里等待命运的裁决。这不是简单的行业周期波动,而是一场深刻的结构性洗牌。智能建造正式纳入国家新质生产力框架的元年,政策红利与技术革命叠加,正在将这个行业撕裂成两个平行世界——一个世界里,资本蜂拥而至,技术迭代日新月异;另一个世界里,订单萎缩、资金链断裂、企业倒闭成为日常。谁在开怀大笑?谁在角落哭泣?答案或许比我们想象的更加复杂。

一、开怀大笑者:科技新贵的资本狂欢

1. 融资市场的"疯狂三月"

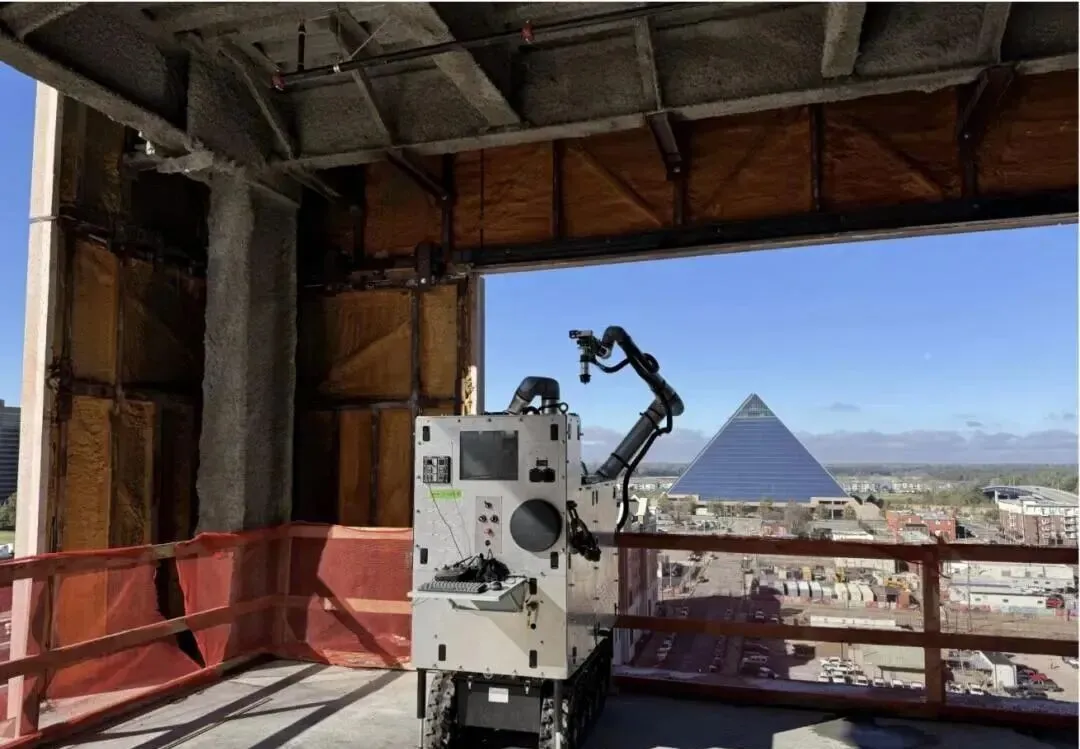

如果你关注2026年第一季度的创投市场,会看到一个令人瞠目的景象:具身智能赛道平均每天有5亿元资金涌入。仅2月份,35家企业就揽获近130亿元融资。银河通用完成25亿元新一轮融资,创下开年单笔融资纪录;星动纪元、智平方、千寻智能等企业估值纷纷突破百亿大关,跻身独角兽行列。更值得关注的是,国家人工智能产业投资基金首次出手投资具身智能企业,标志着"具身大模型国家队"正式登场。中石化、中信投资控股、中银资产、上汽金控等产业资本的集体入场,让这场资本盛宴更添几分国家意志的色彩。这场资本盛宴的背后,是建筑科技应用场景的爆发式拓展。从焊接机器人到巡检机器狗,从AI审图系统到数字孪生平台,技术落地的速度远超市场预期。银河通用与宁德时代、博世、丰田、上汽等龙头合作,累计工业订单数千台;"银河太空舱"便利店落地超100家;智慧药房获全国首张药品经营许可,实现规模化常态化运营。资本在用真金白银投票,而投票的方向很明确:谁能把技术变成订单,谁就能在这个春天里开怀大笑。2. 政策红利的精准滴灌

政府工作报告首次将"发展智能建造"与"智能制造"并列写入,24个核心试点城市的新建政府投资项目必须100%采用BIM正向设计。全国施工图审查平台全面接入AI审图系统,人工复核比例不得超过20%。智慧工地监管平台成为项目开工前置条件,未接入实名制、视频监控等系统的项目不予办理施工许可证。意味着过去那种"先画CAD再翻BIM"的敷衍模式彻底终结,意味着没有数字化能力的企业将被直接挡在门外,意味着智能建造从"可选项"变成了"必答题"。2000亿超长期特别国债专项支持建筑领域设备更新,智能建造装备购置补贴比例达20%-30%。全国智能建造相关财政支持资金2026年预计突破300亿元。江苏明确到2030年智能建造适宜技术在大中型项目应用占比达70%,培育100家智能建造骨干企业。3. 头部企业的马太效应

八大建筑央企的新签订单在2025年已基本企稳,2026年开年更是呈现边际改善态势。中建三局研发的"自平衡智慧挂篮"在重庆轨道交通项目应用,减少人工50%,施工精度提升至毫米级;中国交建在广州白云机场T3航站楼部署50余台智能机器人,实现幕墙安装、室内装修等工序全自动化。某央企数字工程公司2025年新签智慧基建合同额超200亿元,利润率较传统业务高5个百分点。某国企2024年并购3家装配式建筑企业,2025年相关业务成本降低12%。强者恒强的逻辑,在建筑科技领域体现得淋漓尽致。行业集中度持续提升,八大央企通过并购设计院、建材企业、运维公司等,构建全产业链服务能力。4. 技术突破的加速迭代

高危工序应用率突破30%,具身建筑机器人通过人机协调、自主学习功能,作业效率达到熟练工人的2倍以上。墙面抹灰机器人效率达人工5倍,巡检机器人通过激光扫描对比BIM模型,将项目返工率从15%降至3%。AI技术深度融入智能建造全流程。AI安全管理系统可识别20余类施工违规行为,误报率压降至8%以内,安全事故发生率平均降低42%;AI质检系统将质量问题一次整改合格率从78%提升至94%,质检周期缩短90%。建筑AI大模型实现建模效率提升超100倍,常规住宅设计周期从15天压缩至48小时。数字孪生技术从单体建筑向片区级、城市级拓展,2026年在大型基础设施渗透率预计达35%。

二、角落哭泣者:传统企业的寒冬漫漫

1. 破产潮的冰冷数据

与科技新贵的狂欢形成鲜明对比的,是另一组令人心惊的数字。2026年1月,全国有81家建筑企业进入破产清算程序。江苏22家、广东7家、浙江7家、上海6家、湖北8家——曾经的"黄金沃土"成了倒闭"重灾区"。安徽同济建设集团等特级资质企业赫然在列。此前,河南国基建设集团(房建市政双特级资质)因垫资过多导致资金链断裂;江苏建工因过度扩张债务过重破产;合肥建工进入破产清算程序。"华中、华东地区的这几家重量级建筑集团都在历劫中了。"一位业内人士感叹。2. 从业者的生存困境

企业倒闭的连锁反应,最终传导到每一个普通从业者身上。某央企待岗员工坦言:"在工地干了20年,现在连送外卖都要和年轻人竞争,真不知道未来路在何方。"这并非个例。2025年的数据显示,建筑类央企国企的裁员降薪幅度高达20%,全国预计将有1.5万家设计院面临倒闭风险,近4000万从业者面临失业危机。某招聘平台数据显示,建筑行业从业者转行后平均薪资降幅达47%,35岁以上群体转行成功率不足12%。春节刚过,80%的建筑工人陷入了集体焦虑:活儿在哪?钱在哪?未来又在哪?一位项目经理描述了自己收到的"优化"通知:"每个月考核要给一个人评D(不合格),以前我们项目是轮着来的,现在必须按照实际来。连续考核为D先安排培训、然后进入考察期也就是人才沉淀池,发能级工资5800左右,但不参与奖金分配了。"3. 中小企业的夹缝求生

这些企业普遍面临垫资施工、回款困难等经营压力,部分企业因数千万元欠款陷入诉讼泥潭。金融机构对建筑行业信贷政策持续收紧,应收账款质押融资难度大,企业债券发行门槛提高,上市融资渠道受限。一位建筑公司老板表示,他所在的公司裁员了"大概60%到80%"的员工。在市场需求疲软、价格战激烈的大环境下,一些建筑商为了争取订单,将报价下调了40%到50%,严重压缩了本已紧张的利润空间。"开发商找不到能盈利的承建商,住房供应链正在断裂!"一位行业研究院负责人直言。4. 传统业务的持续萎缩

房地产行业景气度仍处于底部周期,对建筑业发展形成持续阻力。2025年1-9月建筑业新签合同额21.30万亿元,同比-4.6%。基建投资结构和区域延续分化,虽然新增国家重大战略工程建设需求,但基建领域整体增长承压。化债政策有助于缓解业主资金状况,但全行业垫资及回款的资金困境将长期存在,仍将限制新项目投放及产值转化。2026年建筑业总产值或将延续负增长态势。这不是短期波动,而是长期趋势。

三、冰火两重天背后的深层逻辑

1. 从"规模扩张"到"质量效益"的范式革命

建筑行业基本面正处于"短期深度调整、长期转型升级"的关键阶段。2025年建筑业PMI呈现"先高后低"的走势,三季度均值降至49.67,进入收缩区间。全年新订单指数始终处于收缩区间,最低39.6,最高46.8,反映出市场需求不足问题突出。但与此同时,智能建造相关市场规模却在高速增长。行业预测2026年建筑机器人市场规模突破180亿元,年增长率超70%;数字孪生技术市场规模从2023年的85亿元增至240亿元;智能建筑行业市场规模突破6700亿元,同比保持两位数增长。这不是简单的此消彼长,而是整个行业价值逻辑的重构。"量"的时代结束了。随着城镇化率突破65%,房地产投资大幅下降,那种依靠盖商品房、盲目扩张规模的模式已经一去不复返。"利"变得越来越薄。行业内卷严重,很多企业的利润率已经跌破了3%。2. 技术门槛的断崖式分化

2026年起,新建民用建筑、公共建筑分别需达到二星、三星绿色建筑标准,政府投资项目叠加"近零能耗"指标;智能建造领域需实现设计阶段100%BIM正向设计、施工阶段智能设备使用率不低于30%。这些硬性要求,对于没有技术积累的企业而言,无异于一道不可逾越的鸿沟。一位地方住建局官员表示:"政策传导到基层需要3-5年周期,而企业现在就需要活下去。"3. 资本流向的"马太效应"

2026年第一季度,香港成为全球新股融资最多的市场,纳斯达克位居第二——主要受惠于一家建筑科技公司成功上市。更多的企业,正在资本的寒冬中艰难求生。没有科创标识意味着停留在"传统授信"赛道,错失央行结构性货币政策工具、各级政府科创基金贴息等政策性金融资源。资本市场和金融机构已普遍采用"技术流"评价体系,知识产权、研发投入、人才结构等是比房产、设备更受青睐的信用资产。没有科创标识,企业的创新价值无法被有效"看见"和"定价"。4. 产业链重构的阵痛

传统建筑业长期存在三大结构性短板:产业链条短、附加值低,设计、施工、装备、运维等环节割裂;技术进步依赖"经验迭代",数字化、工业化程度不高;企业竞争聚焦项目获取与成本压缩,难以形成可持续核心能力。如今,国家正通过一系列密集政策,系统性破解这些沉疴。以智能建造与绿色建造为"双轮驱动",重构"设计—工厂—工地—运维"一体化的产业生态。这不是远景规划,而是2026年就要落地执行的重点任务。

四、隐忧与警示

1. 技术泡沫的风险累积

具身智能领域融资愈发密集的同时,单笔融资金额也在走高。2026年前两个月,具身智能相关企业单月融资金额分别超过160亿元、150亿元。一位投资人私下表示:"现在很多项目估值已经透支了未来3-5年的增长预期,一旦技术落地不及预期,泡沫破裂的风险不容忽视。"从"卷产量"到"卷模型、卷落地场景",行业竞争逻辑已从硬件堆料转向"脑体协同、场景可复制、数据能闭环"的综合实力比拼。这场竞赛,注定只有少数人能笑到最后。2. 人才结构的断层危机

一方面是"技术+创意"复合型人才紧缺,掌握BIM、装配式建筑技术的人才薪资比传统岗位高30%,2026年建筑行业人才缺口预计达120万;另一方面是大量传统建筑工人面临技能过时、再就业困难的困境。高技能人才通过"内部竞聘+外部猎头"实现职业转型,而45岁以上的基层员工则面临"再就业难+社保断缴"的双重困境。这种人才结构的断层,将成为行业转型升级的最大掣肘。3. 区域发展的不平衡加剧

从地域分布看,东部沿海传统基建大省成为倒闭"重灾区",江苏、广东、浙江、上海三地合计退出企业占比超五成。与此同时,智能建造试点项目和资金却高度集中在经济发达地区。西部和中部地区的企业,在转型浪潮中面临着更大的资源劣势。这种区域发展的不平衡,可能会在未来几年进一步加剧。4. 海外市场的机遇与风险

在国内市场承压的背景下,海外市场成为建筑企业对冲经营压力的关键抓手。2025年前三季度,中国建筑行业对外承包工程业务累计新签合同额同比增长13.2%,其中一季度增速高达27.3%,主要受益于"一带一路"倡议深化,东南亚、中东等地区基础设施建设需求旺盛。但海外市场面临的多重不确定性仍有待关注。项目落地转化缓慢、地缘政治风险、国际业务占比不足等问题,仍是中资建筑企业面临的主要难点。

结语:洗牌之后的行业图景

2026年第一季度的建筑科技领域,是一幅充满戏剧张力的画面。有人在资本的盛宴中开怀大笑,有人在破产的边缘角落哭泣。这不是简单的悲喜两重天,而是一个行业在剧烈转型期的真实写照。预计2026年建筑行业或将延续负增长态势,存量市场下行业主体表现将进一步分化。建筑央企在经营弹性方面更具优势,而中小企业若无法在细分领域形成"专精特新"优势,生存空间将进一步被挤压。城市更新、基建工程、新能源配套、绿色建筑——这些才是真正的机会所在。半导体与洁净室建设、光伏建筑一体化、储能电站、特高压输电设施——这些"高精尖"的硬核工程,利润非常可观。行业在转型,并非在消亡。日子会好起来,但只属于有准备的人。对于从业者而言,有证的赶紧上岗,没证的尽快补上;有技术的深耕细作,没技术的赶快学习。不随意承接工程,不盲目垫资,不触碰高风险项目。对于企业而言,数字化转型已不是"可选项",而是生存发展的"必答题"。整合分散数字化工具,打造统一数字建造中台,实现跨项目、跨区域数据资产复用——这是活下去的必由之路。如果你也是建筑科技爱好者,欢迎加入建科资讯分享群一起交流。