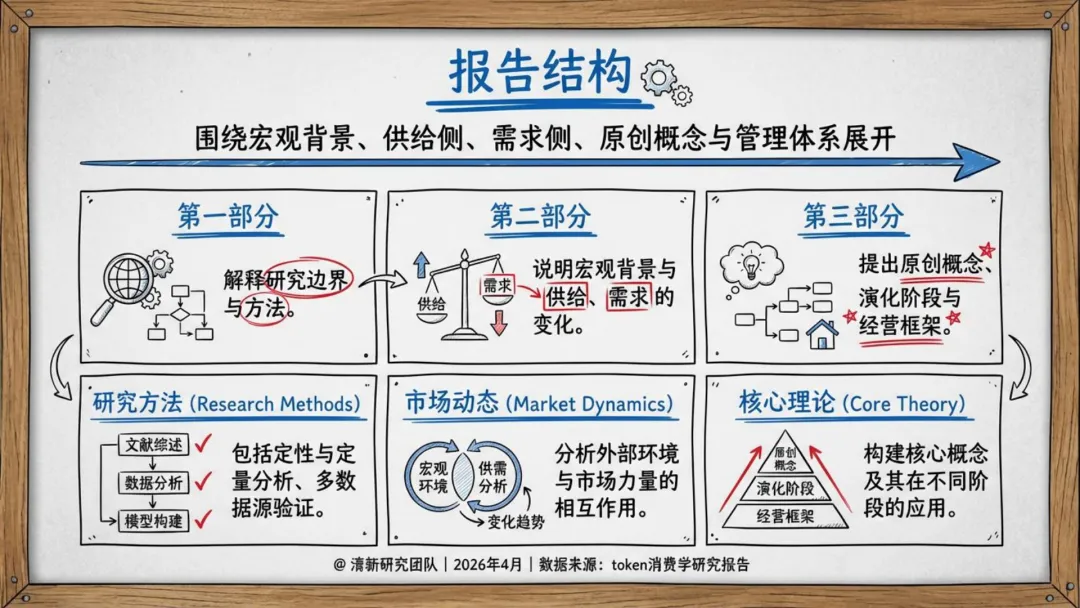

这份清华大学 2026 年《Token 消费学研究报告》核心结论:Token 已从 AI 模型内部计算单位,升级为企业 AI 经营的核心资源单位,需用经营思维而非技术视角管理,以下是精简总结:

一、核心定义:Token 消费学

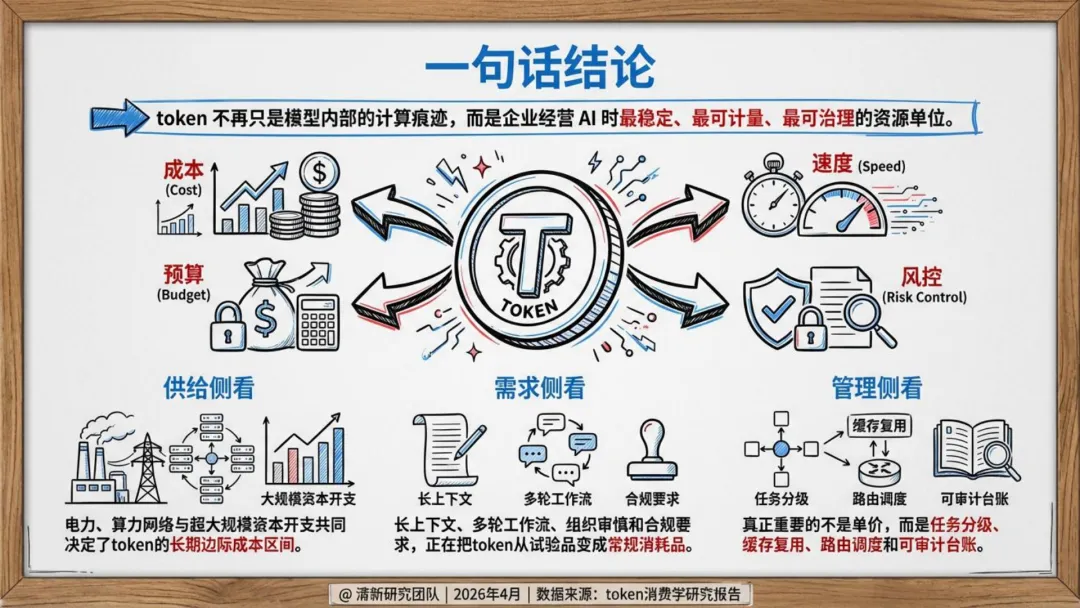

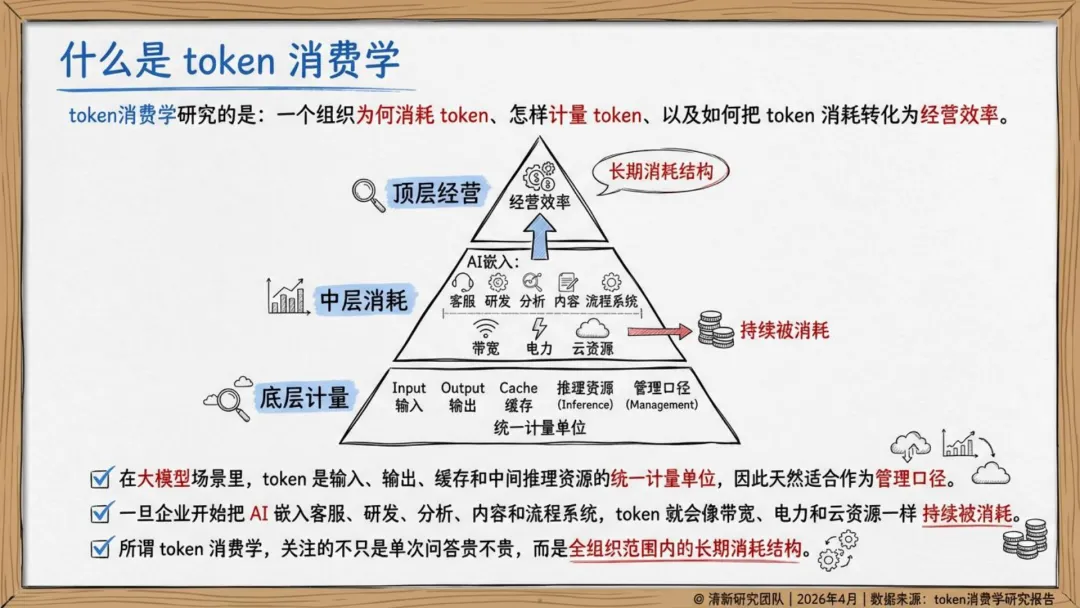

研究组织为何消耗、如何计量、怎样转化为经营效率的学科,关注全组织长期 Token 消耗结构,而非单次调用单价。

二、成立背景(2026 年关键节点)

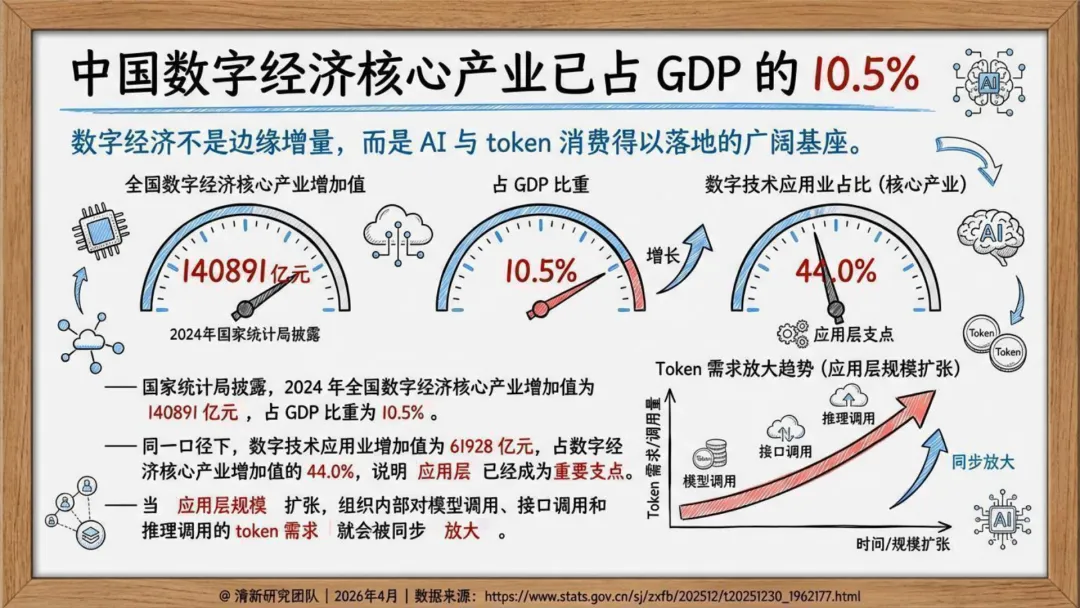

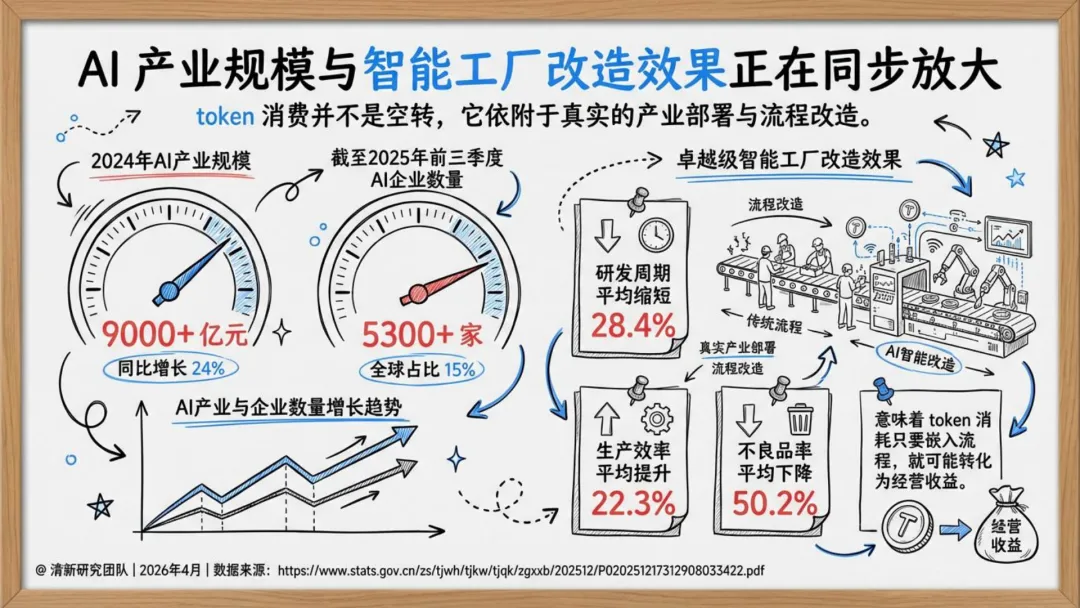

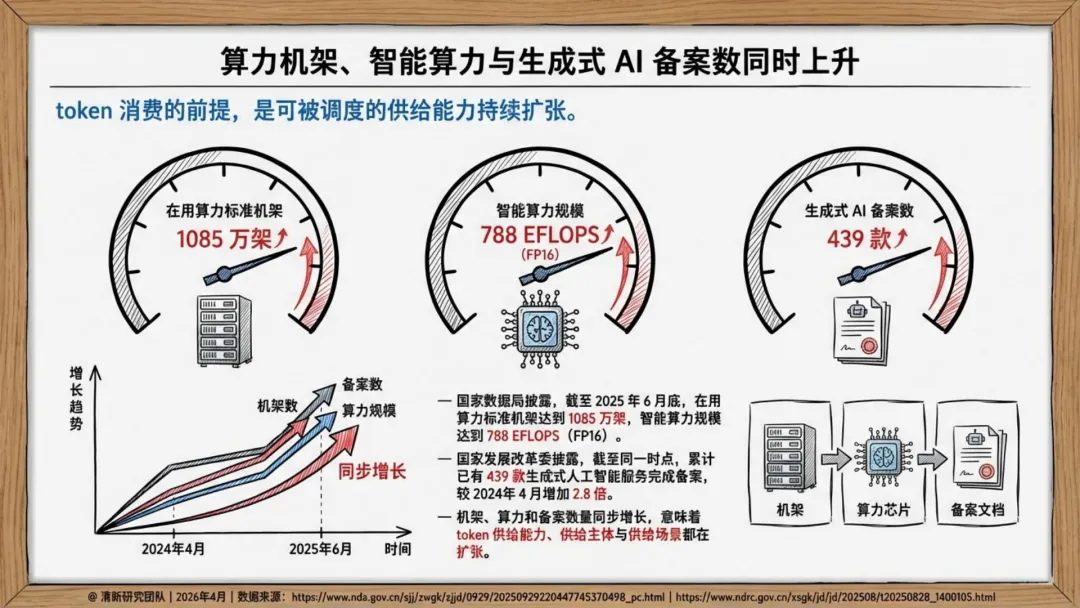

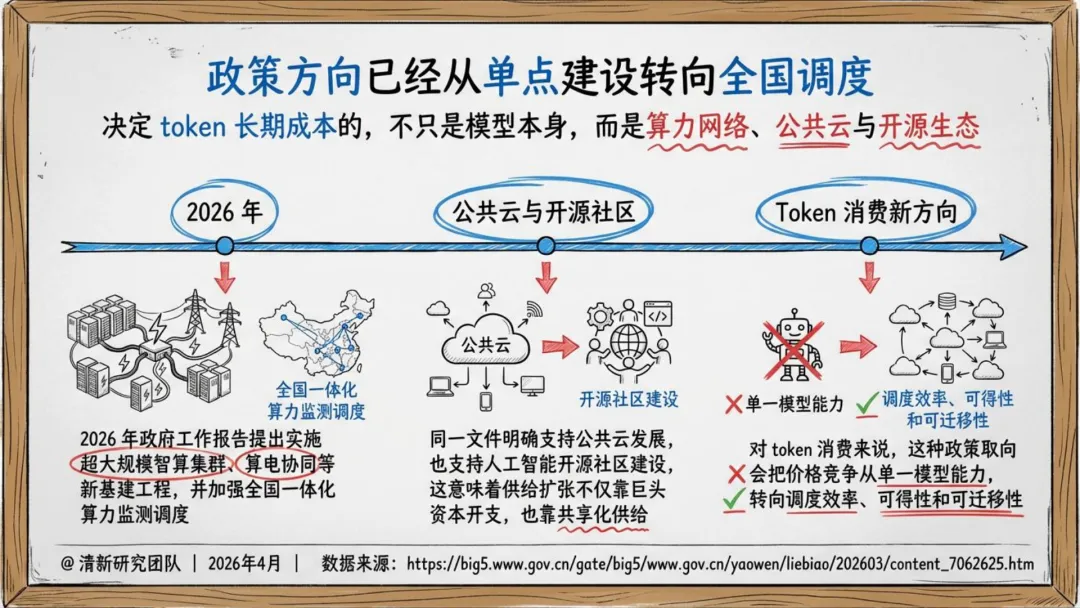

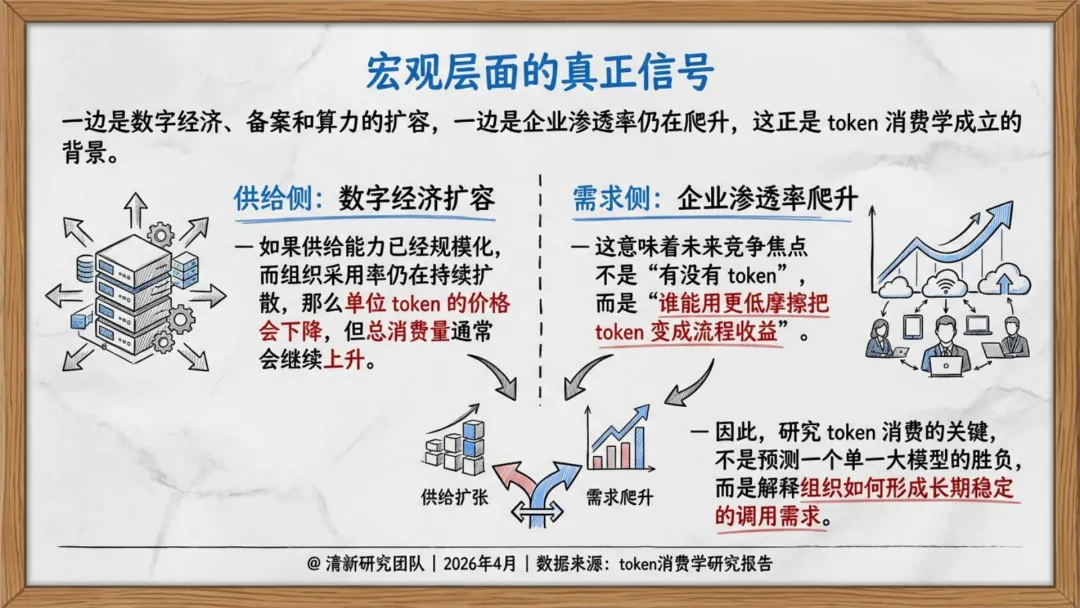

供给侧:数字经济、算力机架、智能算力、生成式 AI 备案数全面扩容,政策推动全国算力调度与公共云、开源生态发展。

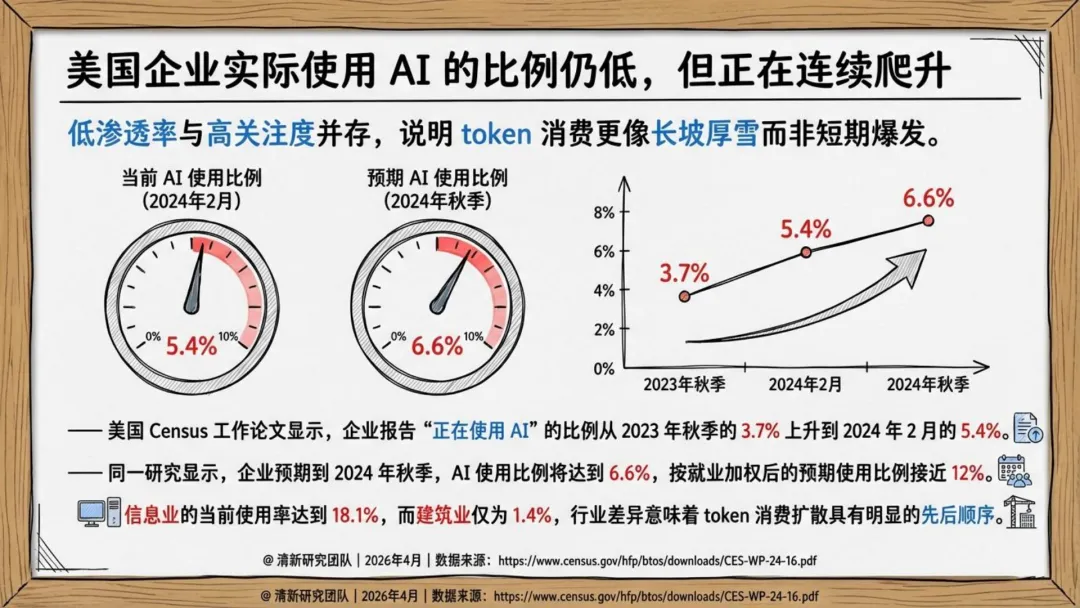

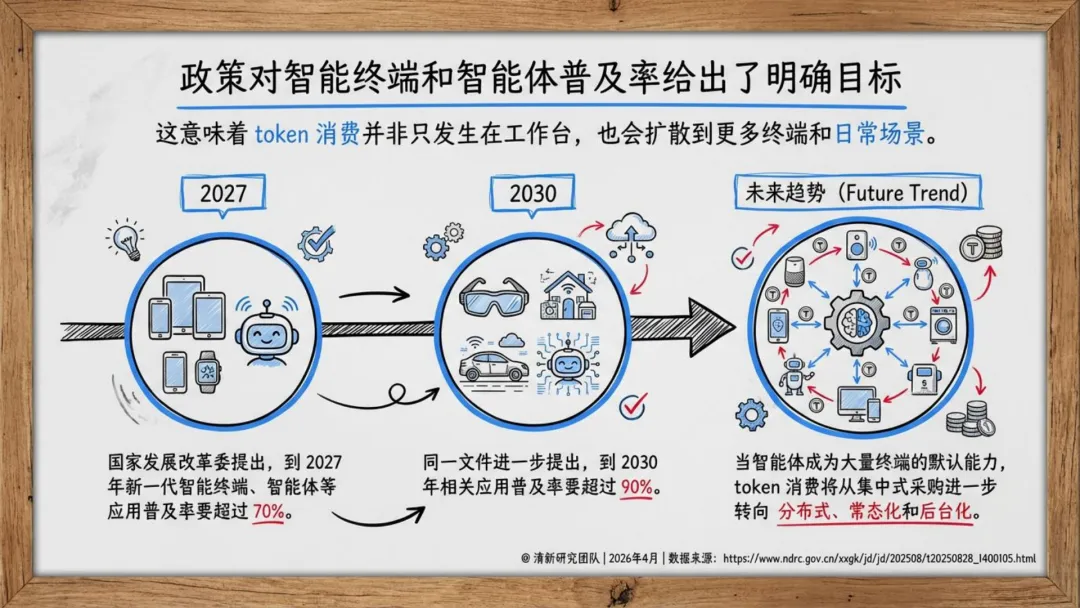

需求侧:企业 AI 渗透率持续爬升,AI 嵌入业务流程后,Token 消耗从偶发变为常态化。

核心逻辑:供给规模化 + 需求扩散,让 Token 从试验品变成常规消耗品。

三、供需侧关键规律

供给侧

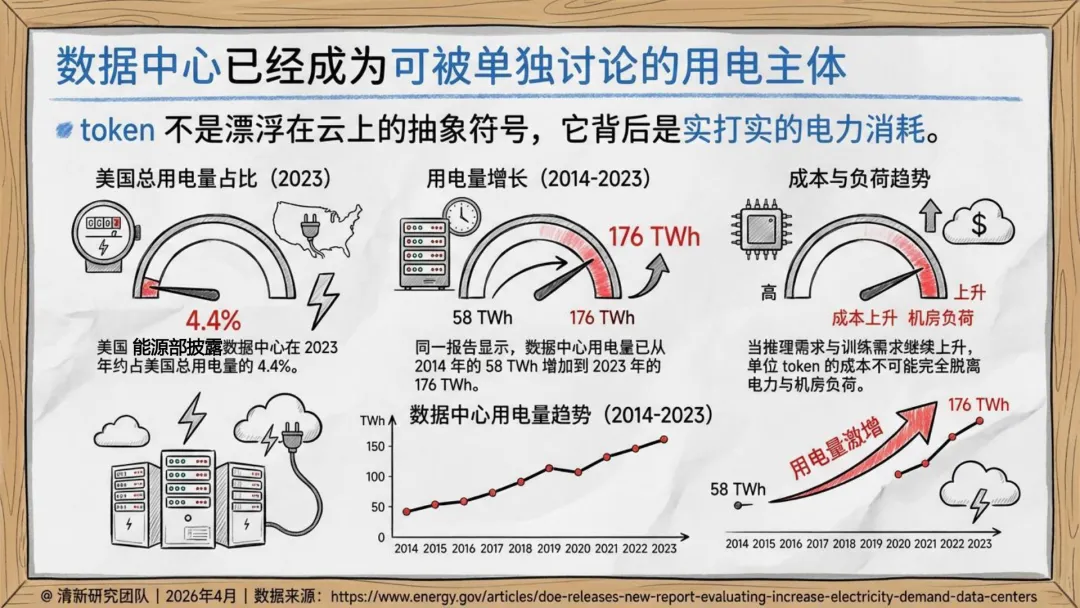

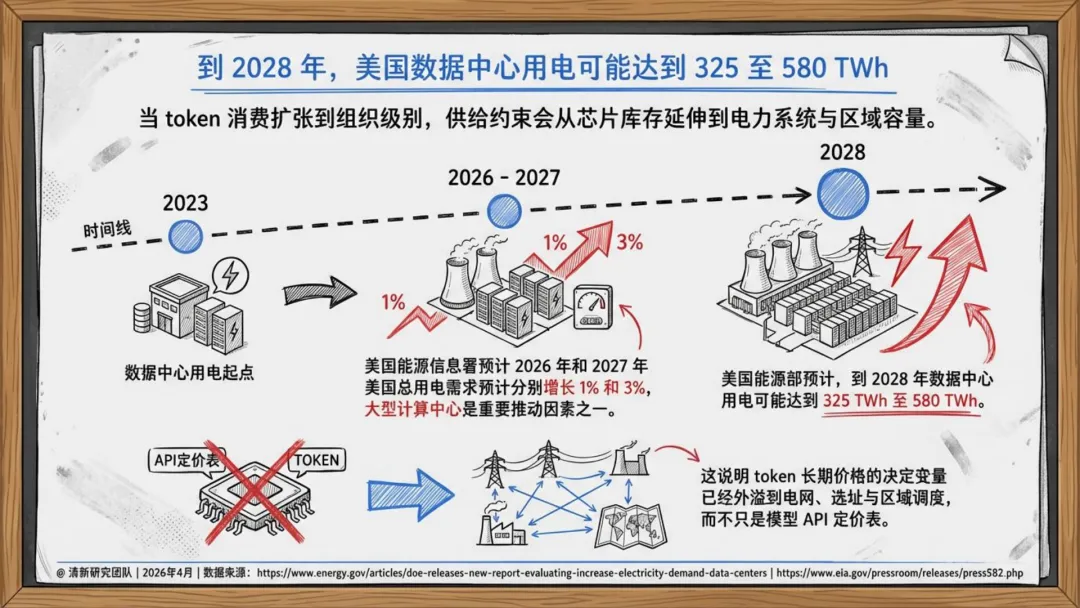

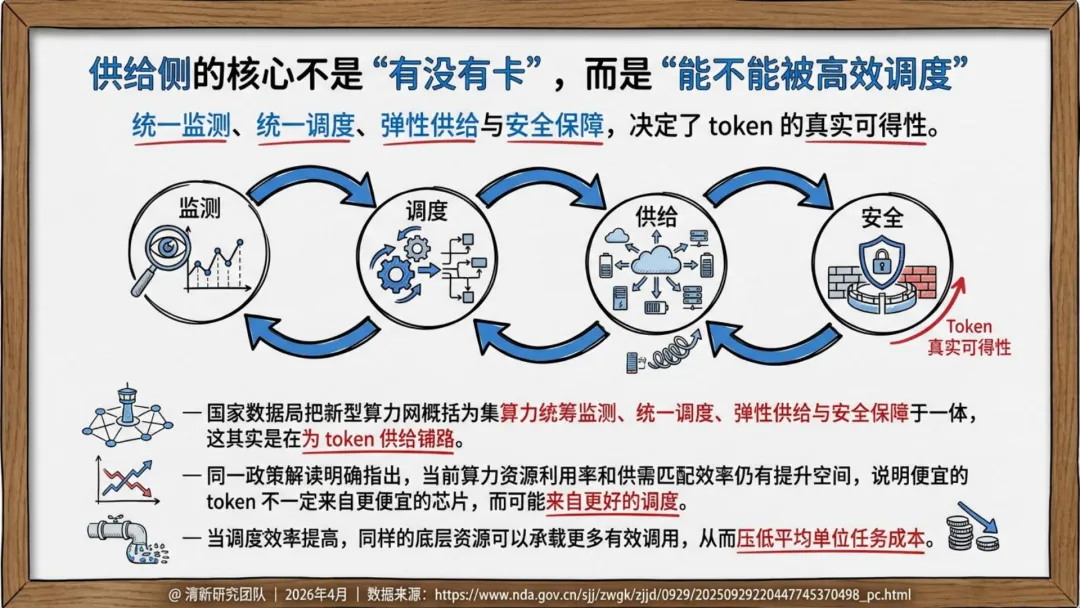

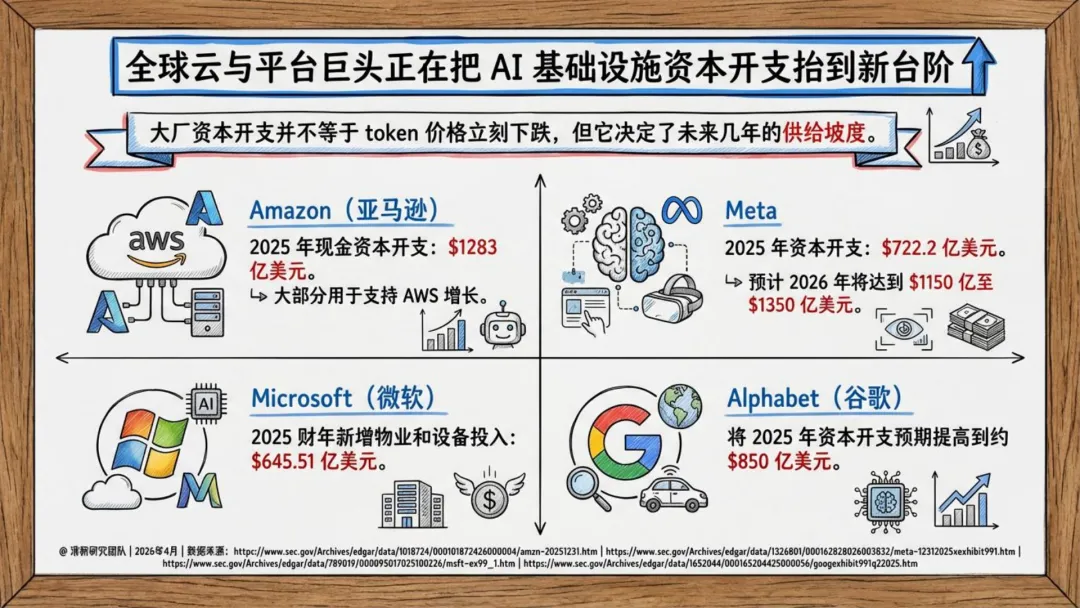

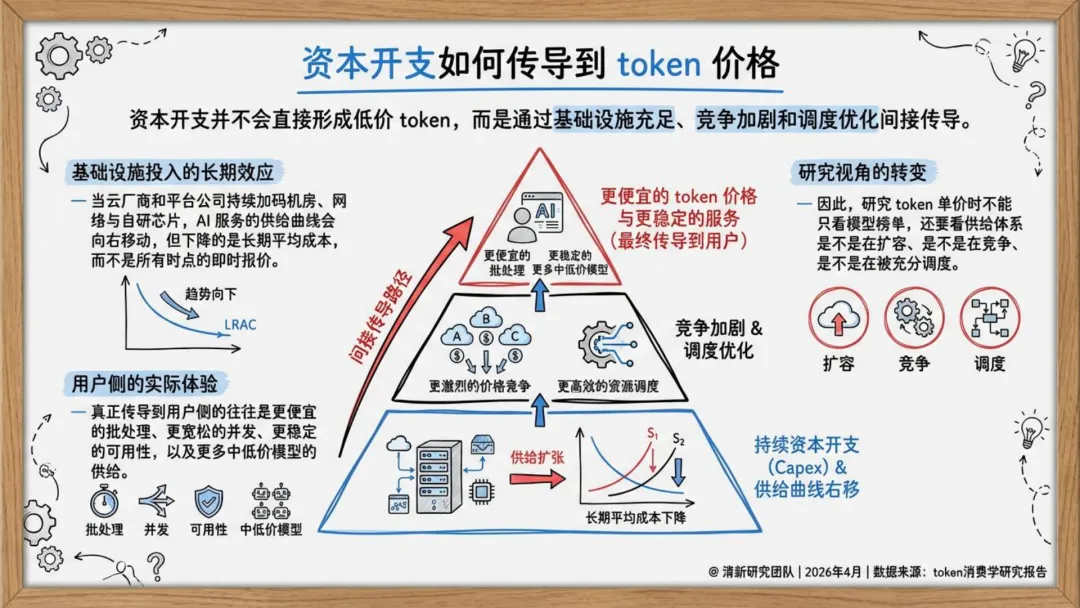

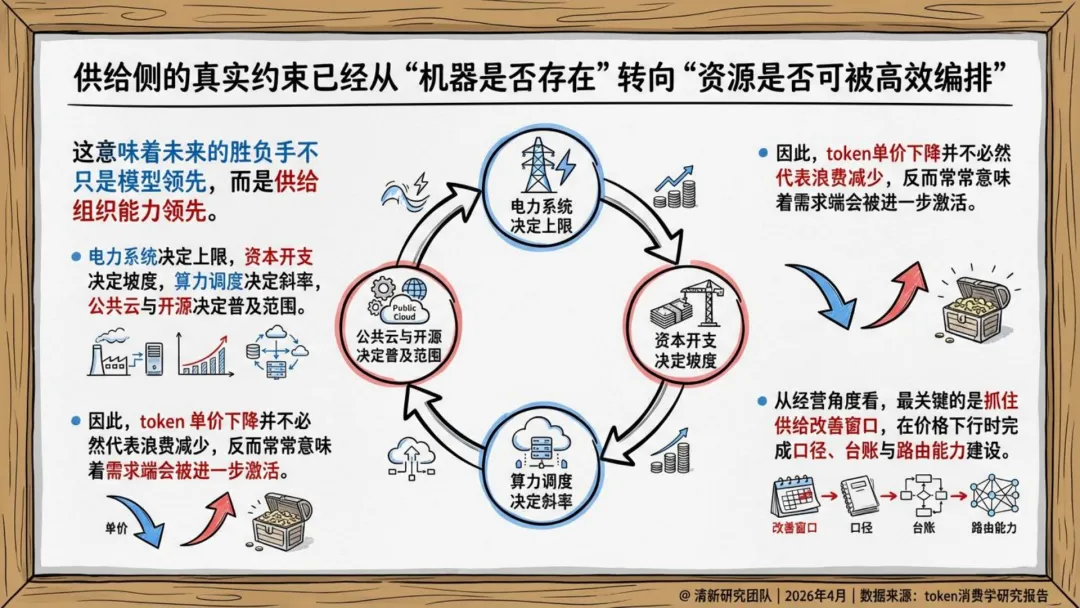

Token 长期成本由电力、算力调度、资本开支共同决定,而非单一模型定价。

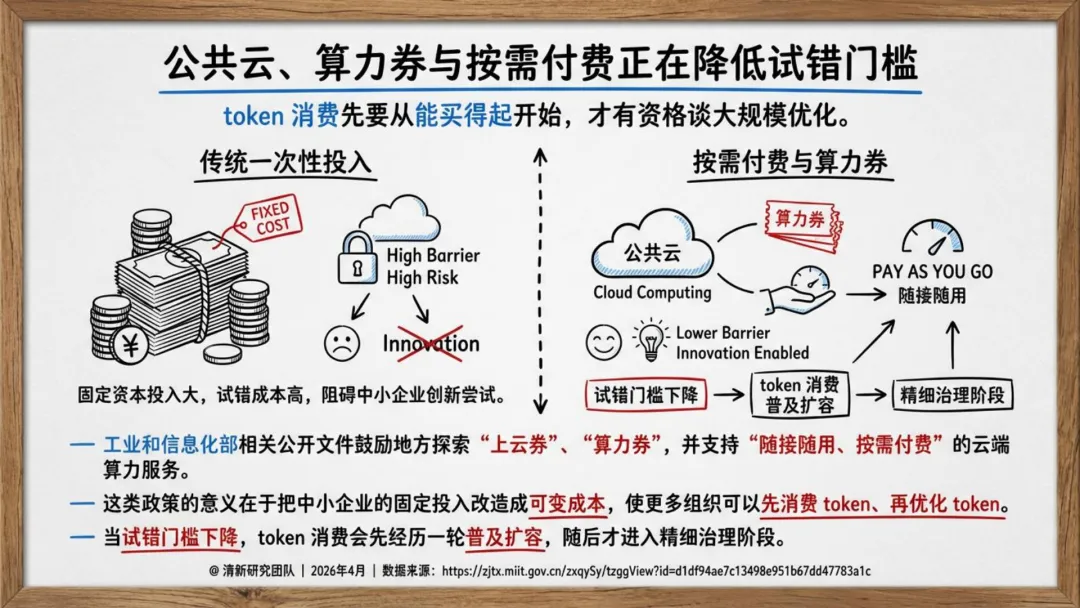

大厂巨额资本开支推动供给扩张,算力券、按需付费降低企业试错门槛。

核心约束从 “有没有算力” 转向 “资源能否高效调度”。

需求侧

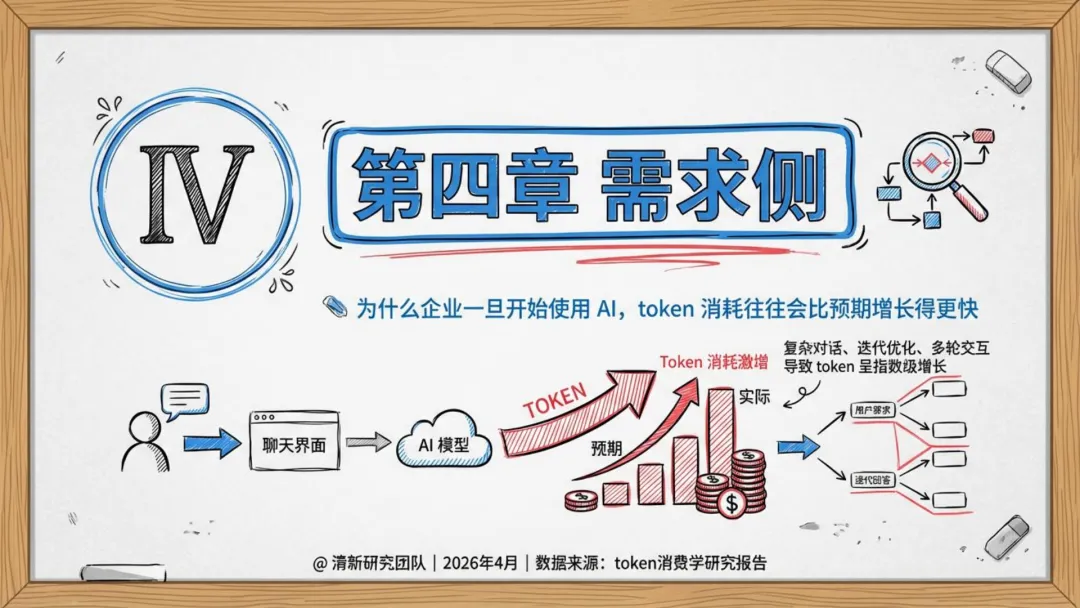

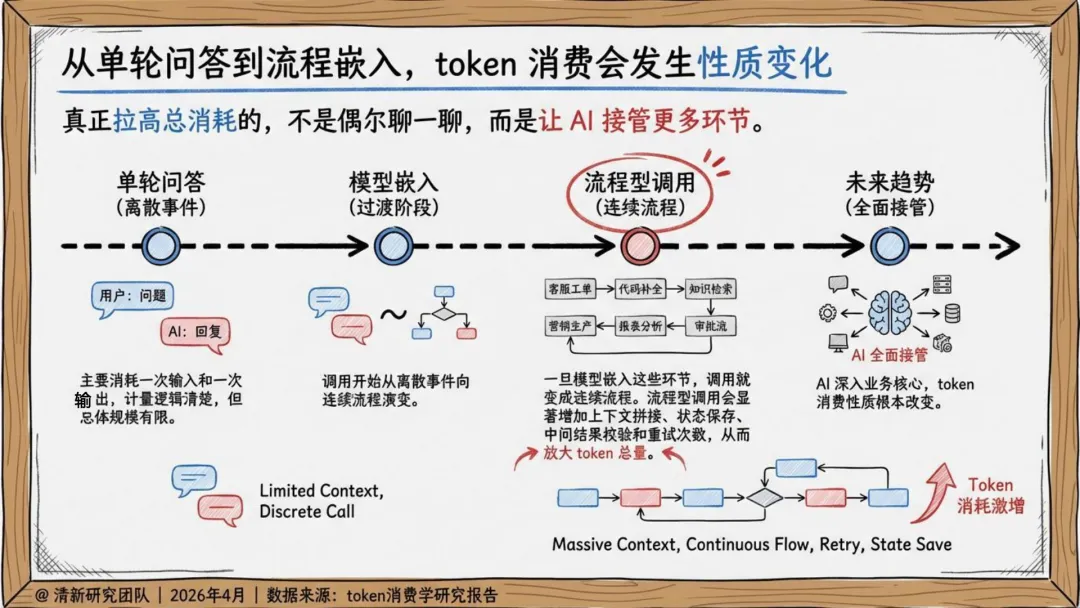

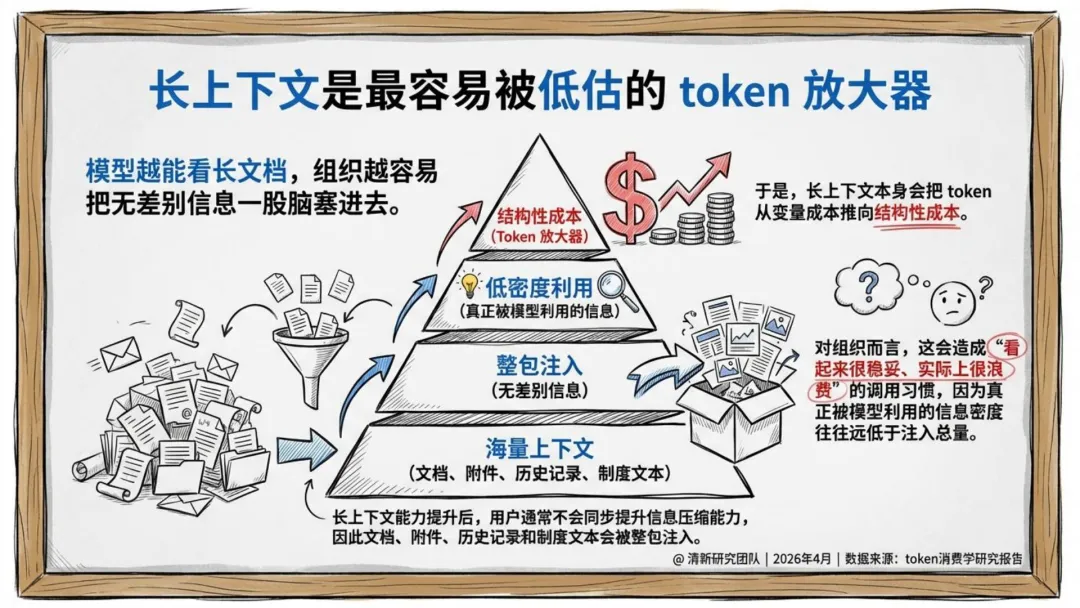

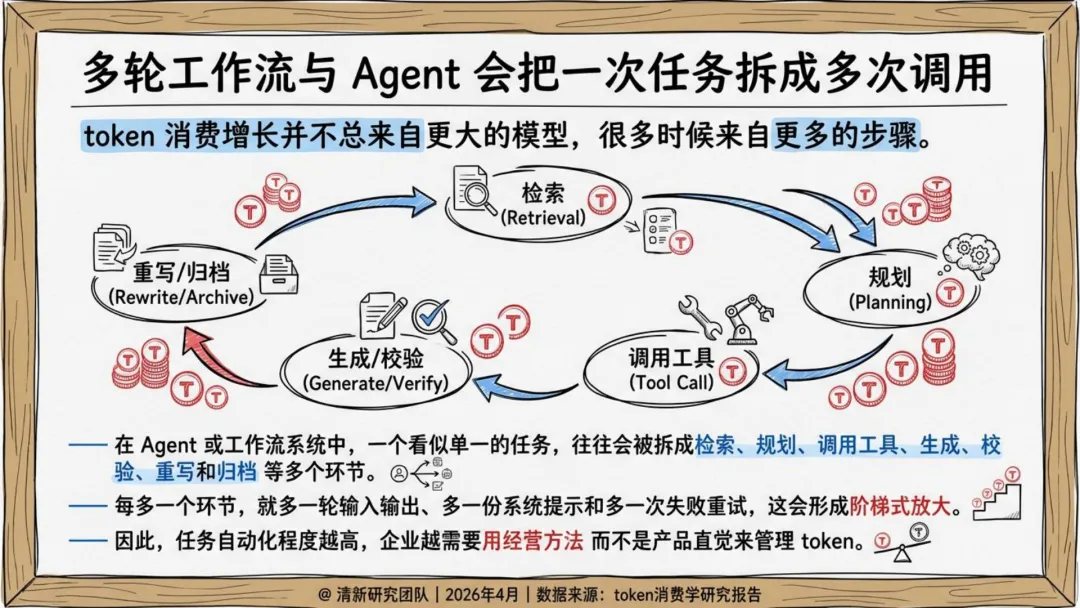

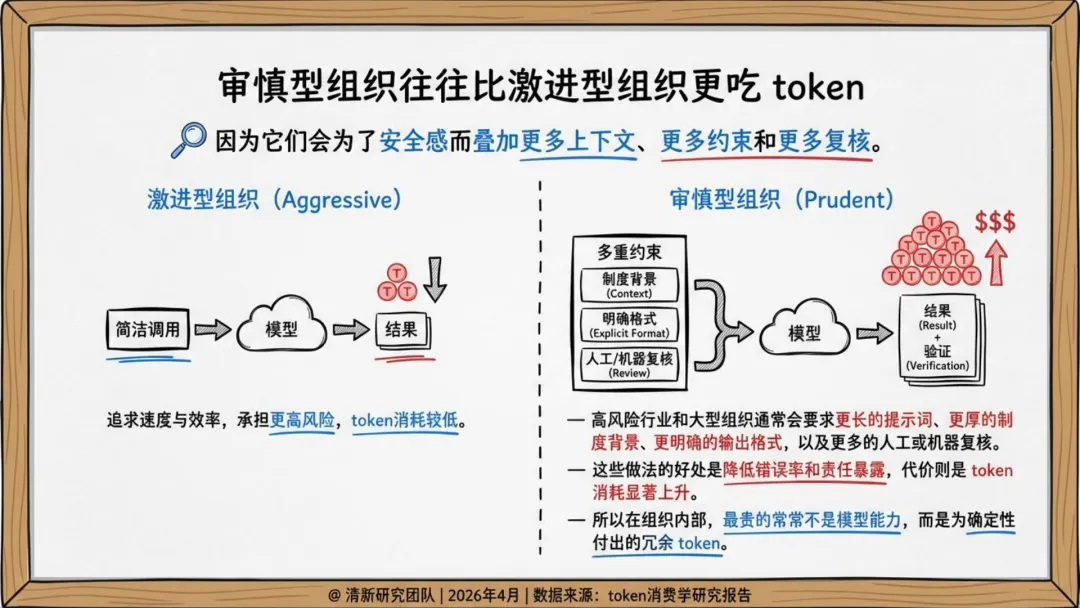

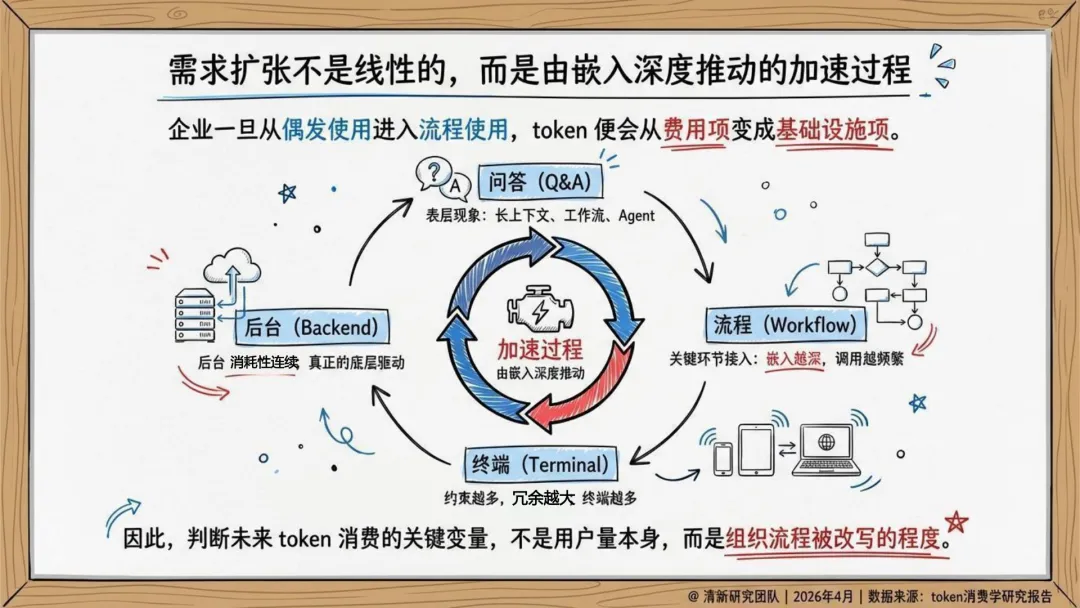

Token 消耗激增源于:流程嵌入、长上下文、多轮 Agent、组织审慎合规。

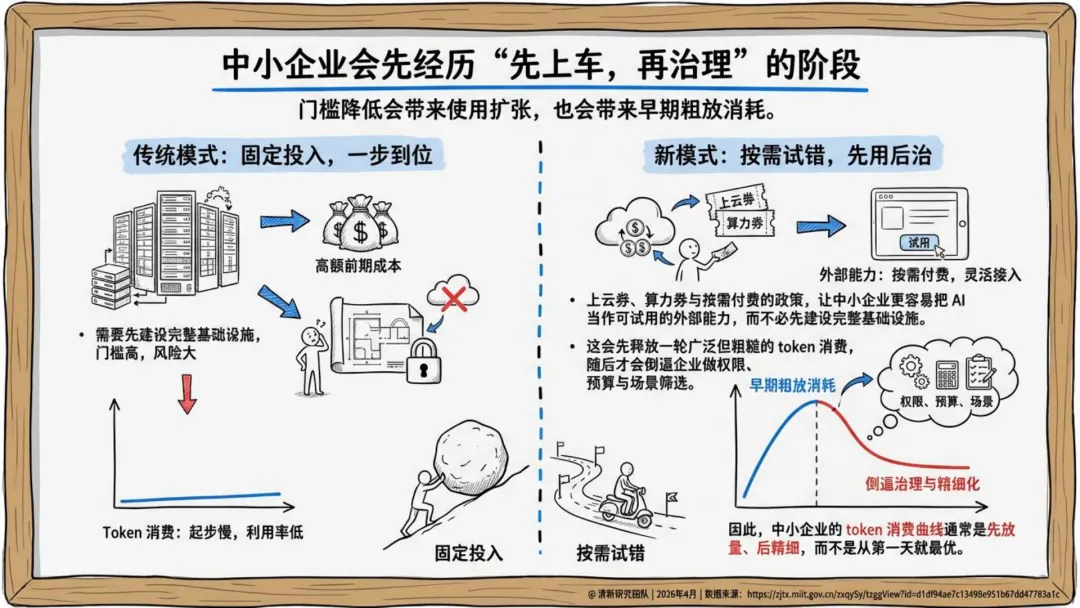

企业使用路径:单轮问答→模型嵌入→流程连续调用→全面接管,消耗呈指数级增长。

四、Token 的四重经济学角色

成本单位:可结算的费用计量,需综合考量成功率、延迟等隐性成本。

吞吐单位:决定系统并发、响应速度与处理效率。

预算单位:从研发杂项转为常规预算科目,纳入经营纪律。

治理单位:具备可审计、可追溯、风控合规属性,支撑核心场景放量。

五、五大原创消费机制

上下文税:无差别注入长文本导致的无效 Token 消耗。

输出通胀:安全、模板、审慎冗余带来的输出膨胀。

调度折价:路由、缓存、任务分级降低单位成本。

预算内生化:Token 成为正式预算科目,跨部门协同管理。

合规溢价:可审计 Token 的真实部署价值高于低价不可追溯 Token。

六、四阶段演化路径

模型红利期:试点尝鲜,重能力轻成本。

流量膨胀期:多部门接入,消耗激增、治理滞后。

预算治理期:账单失控,建立口径、配额、审批机制。

经营内生期:Token 成为业务基础设施,追求单位产出最优。

七、企业 Token 经营体系(五步落地)

统一计量口径与台账,实现可追踪、可对比。

纳入预算制度,按团队 / 场景 / 任务分级管理。

模型路由 + 缓存复用,制造调度折价。

分级服务与审批闸门,资源精准投放。

日志、审计、风控全链路,保障合规放量。

八、最终结论

Token 已从技术指标变为AI 经营成熟度核心指标。

核心目标不是省 Token,而是提高单位 Token 产出。

企业应在算力供给改善期,提前建好经营体系,抢占普及红利。