2026年支付行业深度分析:续牌生死战!交易量下滑的背后真相

2026年1月扫码交易量TOP10

排名 | 支付公司 | 交易量(亿笔) | 交易金额(亿元) |

1 | 微信支付 | 18,437.7 | 164,117.3 |

2 | 支付宝 | 10,103.5 | 115,684.2 |

3 | 银商商务 | 2,155.6 | 28,543.1 |

4 | 钱袋宝 | 1,887.2 | 15,642.8 |

5 | 富友支付 | 1,689.3 | 12,456.7 |

6 | 拉卡拉 | 1,256.7 | 9,876.3 |

7 | 汇付天下 | 897.2 | 7,654.1 |

8 | 联动优势 | 789.1 | 6,543.2 |

9 | 易宝支付 | 678.2 | 5,432.1 |

10 | 随行付 | 567.3 | 4,321.0 |

⚠️ 三大异常,行业警钟响起

异常一:交易量大幅下滑

关键数据:- 拉卡拉单月853亿,比2025年Q3平均值(1150亿)少300亿- 统计口径变化:只算银联通道,不含网联交易量-2026年扫码交易环比2024/2025年出现下滑这说明什么?- 市场整体萎缩- 竞争更加激烈- 真商更难开发异常二:支付牌照加速出清

数据惊人:- �� 从271张牌照 → 现在只剩162张- �� 累计注销109张(超40%退出)- ��2026年已有1家退场(河南聚宝支付)退场三座大山:1. �� 盈利困难2. ⚖️ 违规处罚(千万级罚单)3. �� 战略调整异常三:续牌生死战

2026年5月2日大考:- �� 21家支付牌照到期续展- ⚡ 支付宝、银商、拉卡拉等巨头在列- �� 牌照从"5年续展"改为"长期有效"关键变化:- 监管从"数量管控"转向"质量优化"- 合规要求更高- 中小机构更难生存��深度分析:行业面临的五大危机

危机1:续牌压力巨大

21家机构面临生死考验:- 合利宝支付:被中止续展(上市公司重整)- 瑞银信、金运通:未提交续展申请- 山东飞银、人保支付:主动退出监管新规:- 注册资本要求:1亿元实缴- 动态净资产要求- 备付金规模挂钩危机2:强监管持续加码

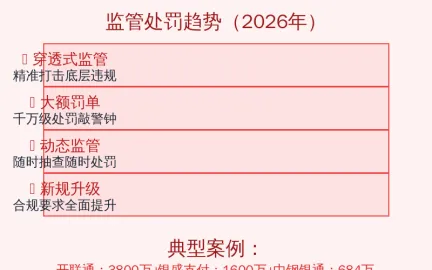

2026年处罚案例:- 开联通支付:被罚3800万+- 银盛支付:被罚1600万+- 中钢银通:被罚684万监管特点:- ✅ 穿透式监管:精准打击底层违规- ✅ 连环罚单:大额处罚敲响警钟- ✅ 动态监管:随时抽查,随时处罚危机3:业务同质化严重

笔均交易数据暴露真相:- 笔均低(真商多):随行付、钱袋宝、乐刷- 笔均高(200+):银商商务、嘉联问题在哪里?- 大家都在抢同一批商户- 费率竞争激烈- 没有差异化优势危机4:盈利模式单一

传统盈利模式:- �� 收单手续费(费率越来越低)- �� 备付金利息(被集中存管后锐减)- �� 增值服务(多数机构做不好)结果:- 造血能力不足- 成本居高不下- 中小机构难以为继危机5:技术投入不足

类型 | 技术投入 | 创新能力 | 服务质量 |

头部(微信/支付宝) | 数十亿 | 强 | 好 |

中小机构 | 数百万 | 弱 | 一般 |

结果:- 头部机构越来越强- 中小机构越来越弱- 马太效应加剧��2026-2027行业预判

预判1:牌照数量继续缩减

预测:- �� 2026年底牌照数量降至150张以下- �� 2027年进一步减少到130张左右- �� 最终稳定在100-120张退场主力:- 预付卡机构(占比超80%)- 中小收单机构- 合规问题严重的机构预判2:头部集中度提升

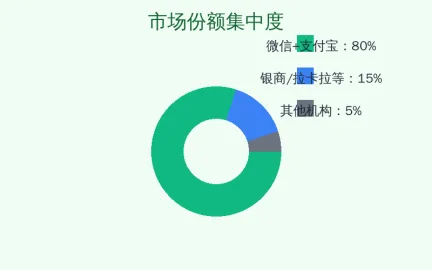

市场格局:- �� 微信支付+支付宝:占80%+市场份额- �� 银商商务、拉卡拉等:占15%左右- �� 其他机构:占5%左右生存空间:- 排名10名之后,几乎无空间- 中小机构需转型或退出- 真正赚钱的可能只有前20家预判3:业务模式重构

传统模式 | 新模式 |

靠费率差价赚钱 | 靠增值服务赚钱 |

拼商户数量 | 拼商户质量 |

价格竞争 | 服务竞争 |

单一收单 | 综合解决方案 |

未来方向:- �� 产业支付(物流、教育、医疗)- �� 跨境支付(外贸、跨境电商)- �� AI赋能(智能风控、精准营销)- �� "支付+SaaS"(分账、担保、资金托管)预判4:合规要求全面提升

2026年合规重点:1. ✅ 反洗钱(AML):穿透式监管2. ✅ 数据安全:个人信息保护3. ✅ 商户实名:实名认证升级4. ✅ 交易监控:异常交易识别成本压力:- 合规成本上升30%+- 中小机构难以承受- 不合规=退出市场预判5:跨界竞争加剧

新入局者:- �� 小红书:2亿收购东方支付- �� B站:布局支付牌照- �� 58同城、同程艺龙:收购支付机构目的:- 补齐支付基础设施- 完善商业化闭环- 沉淀交易数据对传统支付机构的冲击:- 场景被抢占- 商户被分流- 利润被挤压��中小机构如何破局?

破局1:深耕细分赛道

避开通用收单,聚焦垂直领域:- �� 物流支付:分账、担保、资金托管- �� 教育支付:解决退费纠纷- �� 餐饮支付:供应链金融- �� 游戏支付:虚拟货币结算破局2:技术创新赋能

投入重点:- �� AI风控:精准识别风险- �� 数据分析:商户经营洞察- �� 区块链:提升资金安全- �� 数字人民币:拥抱新趋势破局3:产业生态合作

合作模式:- �� 与银行联合收单- �� 与SaaS厂商合作- �� 与产业链上下游整合- �� 与其他支付机构联盟破局4:主动寻求整合

选择一:被大厂收购- ✅ 拿钱退出- ✅ 业务被接手- ✅ 用户权益保障选择二:主动合并- ✅ 资源整合- ✅ 降低成本- ✅ 提升竞争力选择三:彻底转型- ✅ 转型技术服务商- ✅ 转型咨询机构- ✅ 转型培训服务商��行业未来展望

短期(2026-2027年):深度调整期

特点:- �� 牌照持续出清- ⚖️ 监管更加严格- �� 市场份额集中- �� 利润空间压缩中期(2028-2030年):高质量发展期

特点:- ✅ 牌照数量稳定- �� 市场格局清晰- �� 创新加速- �� 盈利改善长期(2030+):生态融合期

特点:- �� 跨境支付成熟- �� AI全面赋能- �� 金融生态融合- �� 数字人民币普及��写在最后

❌如果继续过去的老路:- 拼数量- 搞价格战- 违规操作-结果:被淘汰✅如果转型走新路:- 拼质量- 搞差异化- 合规经营-结果:活下去,甚至活得更好��核心建议

1.合规是底线:不合规=退出,没有侥幸2.质量是王道:商户要的是服务,不是费率3.创新是出路:AI、跨境、SaaS,选准赛道4.合作是必需:单打独斗的时代结束了��感谢阅读!