报 告 核 心 内 容 介 绍

Science Technology

这份《2025中国EDA行业研究报告》由深企投产业研究院发布,基于2025年的产业背景,深入剖析了中国电子设计自动化(EDA)行业的宏观环境、市场格局、技术演进及国产化突围路径。报告重点分析了美国制裁下的供应链风险,并详细梳理了国内厂商的竞争态势与资本布局。以下是核心内容总结:

? 一、宏观概况:半导体产业的基石与杠杆效应

1. 行业定义与地位

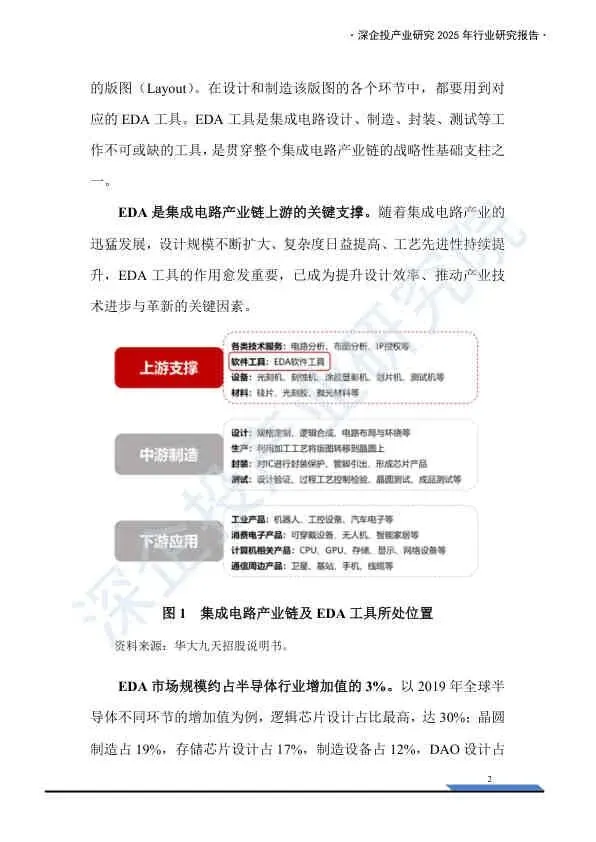

- 核心作用:EDA(Electronic Design Automation)是集成电路设计、制造、封装不可或缺的工具,是贯穿产业链的战略性支柱。

- 杠杆效应:2024年全球EDA市场规模约185亿美元,却支撑着数千亿美元的半导体产业及数十万亿美元的数字经济。其在半导体增加值中占比仅3%,但对下游产业具有数百倍的放大作用。

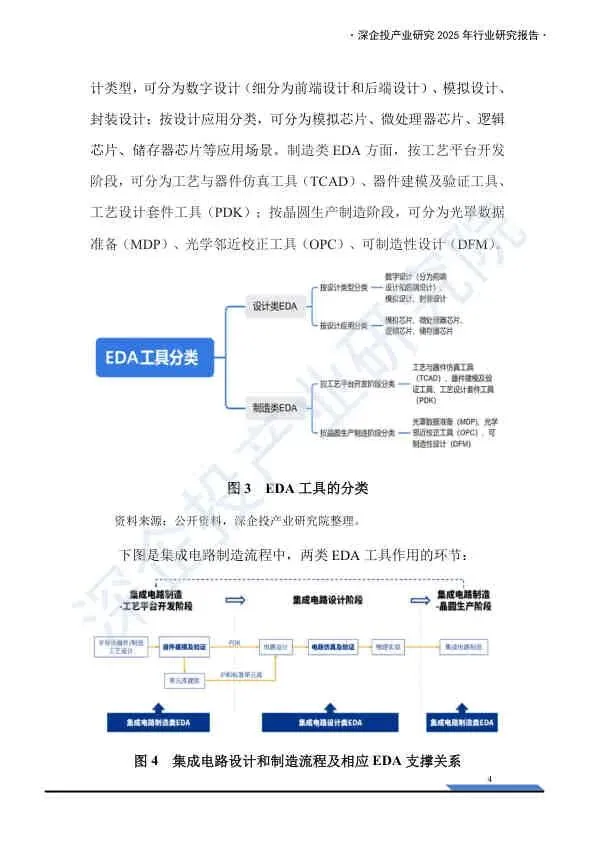

2. 工具分类

- 设计类EDA:涵盖数字设计(前端/后端)、模拟设计、封装设计,应用于逻辑芯片、存储器等场景。

- 制造类EDA:包括工艺与器件仿真(TCAD)、器件建模、光罩数据准备(MDP)等,用于解决先进制程下的物理限制与良率问题。

⚔️ 二、制裁冲击:2025年的断供危机与行业影响

1. 制裁历史与现状

- 关键节点:2025年5月,美国BIS要求新思科技、楷登电子、西门子EDA暂停对中国客户的服务与升级。新思科技采用年度密钥模式,导致客户在355天内面临工具失效风险。

- 地缘博弈:尽管2025年7月美国暂时放松部分管制以落实贸易谈判成果,但EDA作为“阿克琉斯之踵”,其断供风险将长期存在。

2. 行业影响

- 短期冲击:现有授权到期后,企业将失去技术支持与更新,可能导致研发效率下降;盗版无法通过代工厂(如台积电)认证,迫使企业加速寻找替代方案。

- 长期制约:GAAFET(环绕栅极晶体管)等先进制程技术依赖美国高端工具,断供将限制中国向2纳米及以下先进制程迈进。

? 三、市场格局:国际垄断与国产星火

1. 全球与国内市场

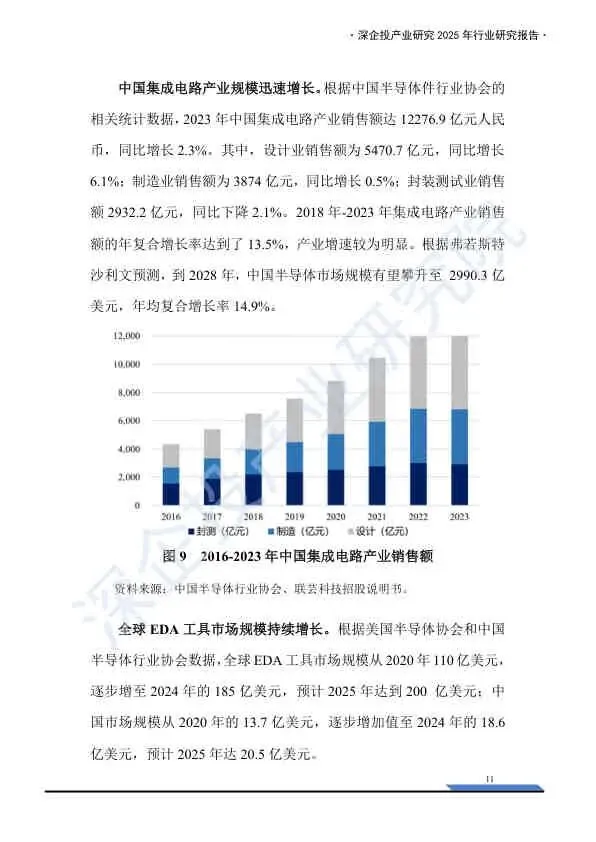

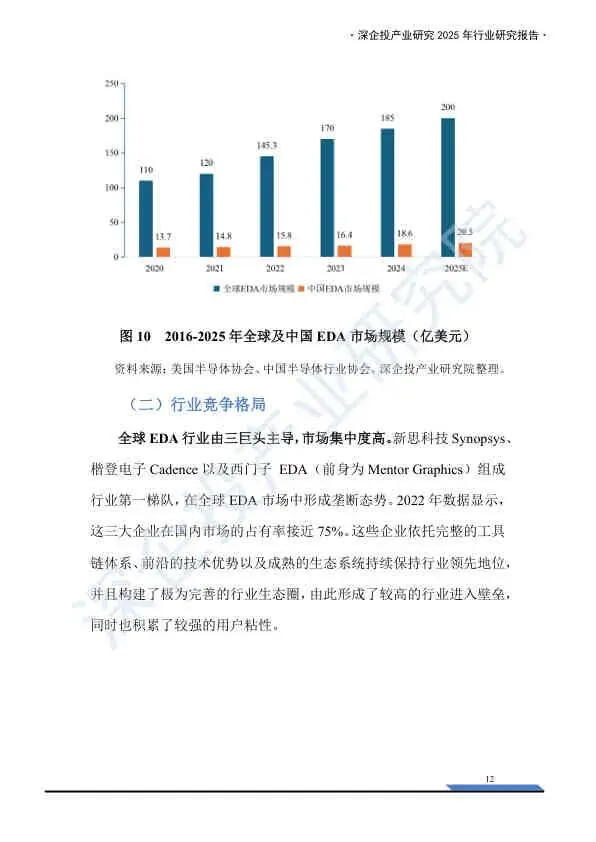

- 市场规模:预计2025年全球EDA市场规模达200亿美元,中国达20.5亿美元。

- 垄断格局:国际三巨头(新思科技、楷登电子、西门子EDA)占据全球近70%及中国近75%的市场份额。

2. 竞争态势

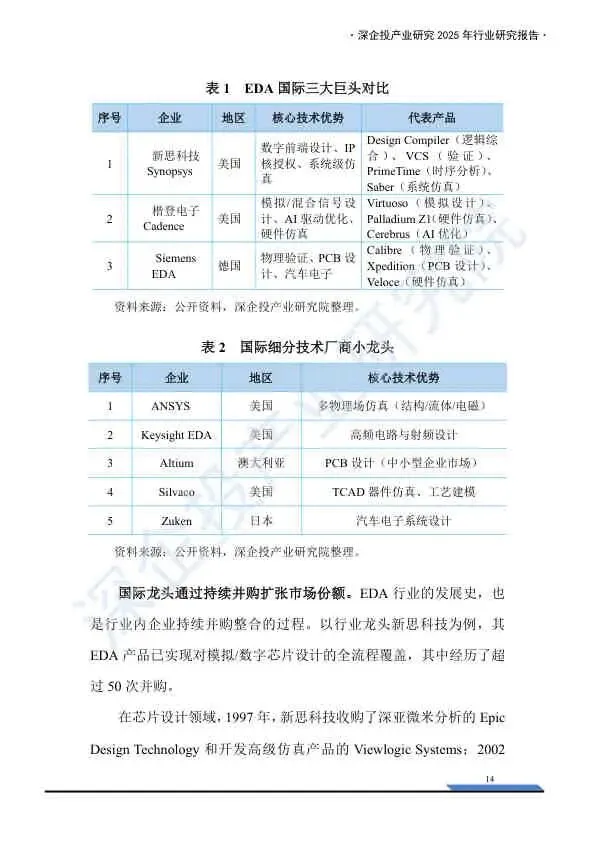

- 国际巨头:通过持续并购(如新思科技收购Ansys)构建了完整的工具链与高壁垒生态。

- 国产厂商:呈现“头部错位竞争,尾部百花齐放”格局。华大九天(全流程)、概伦电子(器件建模)、广立微(良率测试)等领军企业占据主要份额,但营收规模与国际巨头差距巨大(新思科技营收是华大九天的36倍)。

? 四、国产突围:并购整合与AI赋能

1. 并购整合策略

- 行业趋势:中国EDA产业正处于“春秋战国”时期,企业数量多且分散。通过并购(如华大九天收购芯和半导体、概伦电子收购锐成芯微)是补齐技术短板、构建全流程工具链的必由之路。

2. 构建“铁三角”生态

- 核心逻辑:EDA厂商必须与晶圆厂(Foundry)和芯片设计公司(Fabless)深度绑定。通过共建PDK(工艺设计套件)和标准单元库,形成自主可控的产业链闭环。

3. 技术弯道超车

- AI+EDA:利用AI算法优化芯片布局布线,缩短设计周期。国内厂商依托本土算力基础设施(如华为云、阿里云),在成熟制程领域寻求差异化突破。

- 资本助力:国家大基金二期及社会资本加速布局,2024-2025年间,行芯科技、合见工软、芯行纪等新兴厂商获得多轮大额融资。

这份报告深刻揭示了2025年中国EDA行业正处于“生死突围”的关键时刻。面对美国制裁的“达摩克利斯之剑”,行业正从单点突破转向“并购整合+生态重构”。“铁三角”(EDA+设计+制造)的紧密绑定与AI技术的深度植入,将成为国产厂商打破国际垄断、实现从“点工具”到“全流程”跨越的核心引擎。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。