点击上方蓝字“标普信评”并设为星标

便于您第一时间获取标普信评资讯

要点

标普信评预计,国内新能源供给端的产品更新及促销费政策的正向作用将中和需求前置的负面影响,叠加国内新能源产业链在全球视野下技术、规模等方面的优势,2026年乘用车国内零售销量将与2025年持平,出口将实现5%-10%的增长。

我们预计,2026年新能源小车的市场份额将进一步提升,主要在于其价格低,补贴占比高,而且配置不断增强,满足了年轻人第一台车和低线城市消费者的需求。

乘用车市场激烈竞争仍将延续,行业内产能出清是缓解竞争、修复企业利润水平的主要路径。短期内,产能的出清将反映在工厂关停、产线更新等落后产能的淘汰。长期来看,难以形成竞争优势的车企将退出舞台。

受国内市场激烈竞争短期内难以缓解的影响,车企利润率和现金流继续承压,市场格局正经历洗牌,信用质量分化明显。

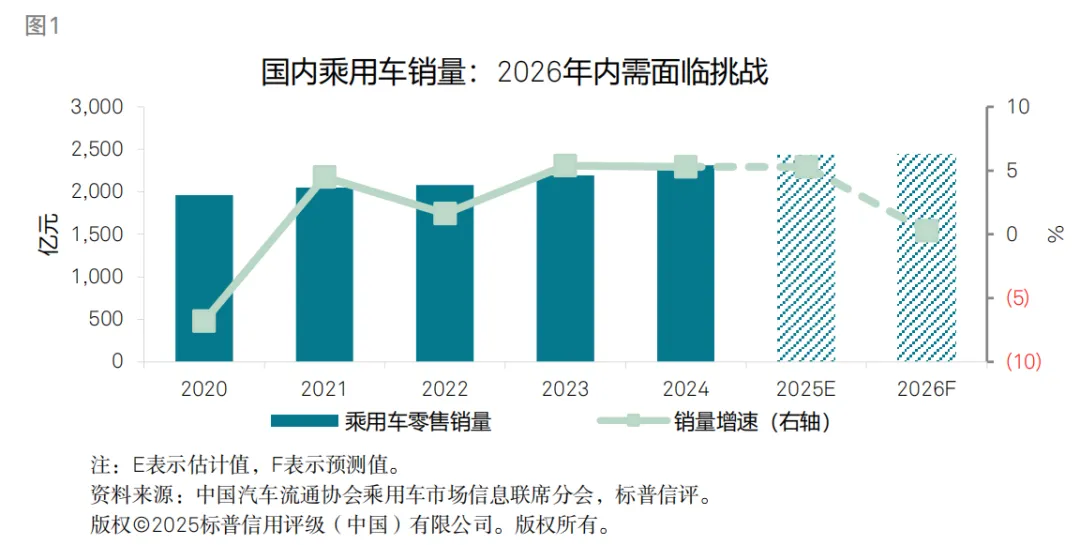

趋势一:2026年国内乘用车零售销量与2025年持平

我们预计,新能源供给端的更新及促销费政策的正向作用将中和需求前置的负面影响,2026年国内乘用车零售销量将与2025年持平。2026年,虽然需求提前释放及新能源汽车购置税优惠政策退坡对新能源汽车的需求造成一定的负面影响,但政策对新能源汽车消费的扶持以及新能源车型的推陈出新仍将带动新能源汽车销量实现个位数增长,新能源渗透率有望超过55%。我们预计,燃油车零售销量将在2026年延续下滑趋势。

趋势二:2026年新能源小车的市场份额有望继续上升

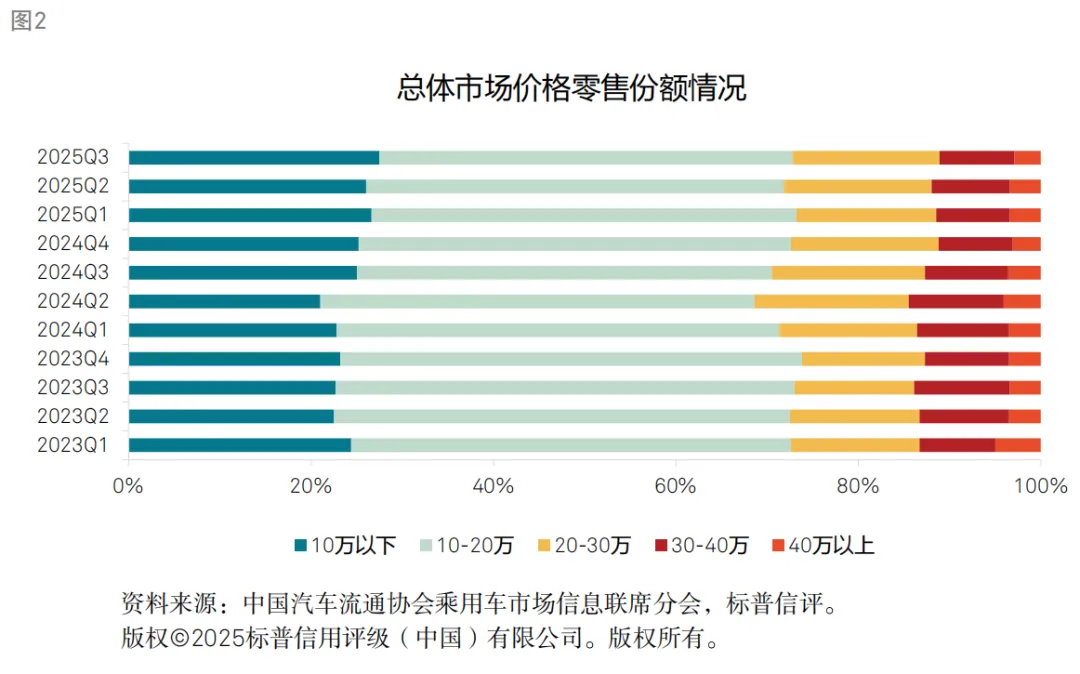

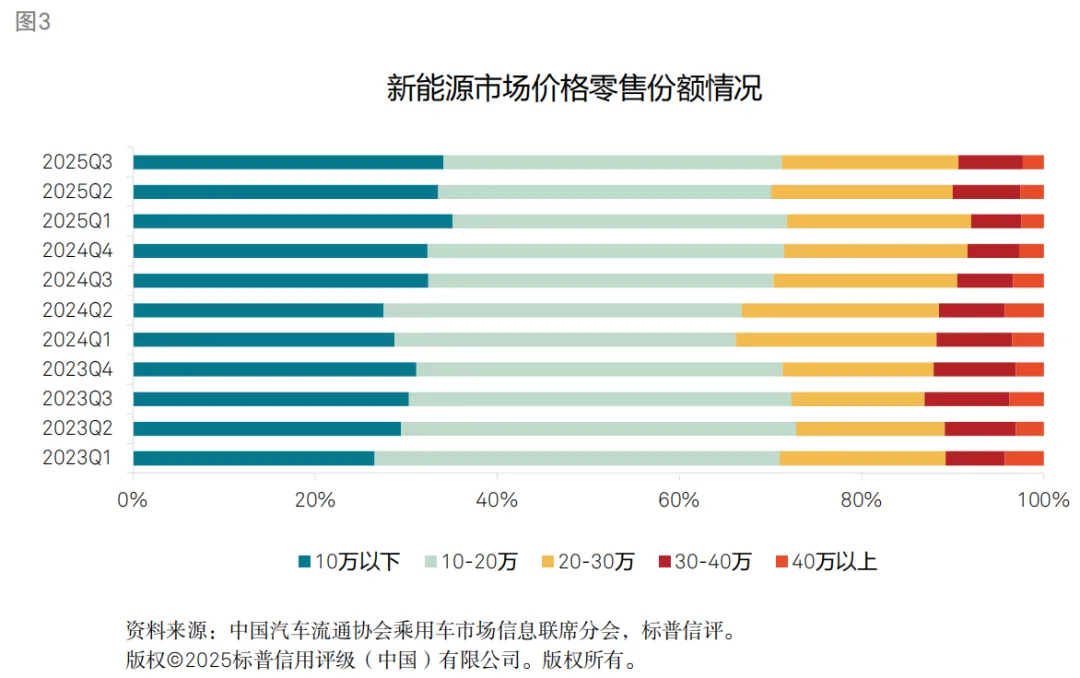

我们观察到,2025年乘用车总体市场30万元以上车型零售市场份额较2023及2024年同期呈略微下滑状态,而10万元以下车型零售市场份额呈现了较为显著的增长。如果聚焦到新能源乘用车零售市场,上述趋势更加明显。2025年第三季度,10万元以下新能源汽车的零售份额占比为34.1%,而2023年和2024年同期该比例分别为30.4%和32.4%。

我们认为,新能源小车的市场份额有望在2026年持续上升,主要原因在于其更具性价比。一方面,新能源小车价格低,补贴占比高,在经济增速放缓的背景下,满足了年轻人第一台车和低线城市消费者的需求;另一方面,随着市场竞争的白热化,纯电小车的配置增强,品质感上升,空间利用率、舒适性、智能化等多个维度不断提升。我们预计,中端车型占比会受到压缩。

趋势三:国内市场将延续激烈竞争,行业利润率好转需等待产能的出清

我们预计,车价显著下滑的可能性下降,但2026年车企之间激烈的竞争态势仍将维持,短期内行业利润率仍将承压。在政府部门和相关机构均明确表示反对行业“内卷式”竞争的背景下,我们预计车价将不会再显著下滑。然而,车企均有维持或增加市场占有率的目标,它们可能会采取维持价格不变的情况下升级配置或推出更优惠的新车型等手段提升其产品吸引力,因此短期内行业利润率仍将承压。

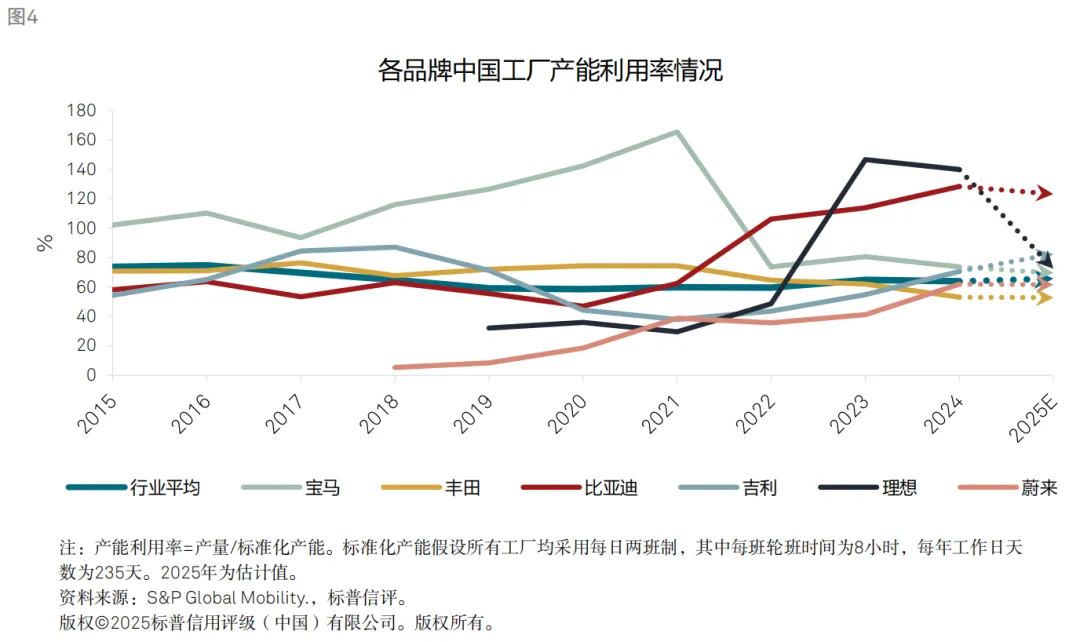

我们认为,乘用车市场激烈竞争的根源是结构性的产能过剩。一方面,燃油车销量的持续下滑使得燃油车产线产能利用率下滑;另一方面,传统车企和造车新势力纷纷押注新能源汽车,新品牌、新车型不断涌现,需要不断扩产以达成规模效应,从而实现盈利,而由于激烈的竞争,部分新能源品牌产能提升后销量难以实现快速增长。我们观察到,2018年以来国内工厂的平均产能利用率在60%左右波动,但随着市场竞争愈发激烈,各品牌的产能利用率出现了分化。

以宝马为代表的德系高端品牌国内工厂近年来产能利用率出现明显的下滑,但宝马的产能利用率仍能维持70%以上。日系品牌受到新能源转型较慢且所处价格区间受新能源冲击较为严重的影响,国内工厂产能利用率也出现了下滑,2024年丰田的产能利用率已经跌至53%。比亚迪凭借其在新能源领域的领先优势,产能利用率在新能源的浪潮推动下走高。吉利新能源转型较快,已经在该领域具备了竞争力,产能利用率已经走出低谷,2024年超过70%。造车新势力中,理想销量增长较快,产能利用率快速爬升,而蔚来的产能利用率上升趋势较慢,2024年刚升至62%。

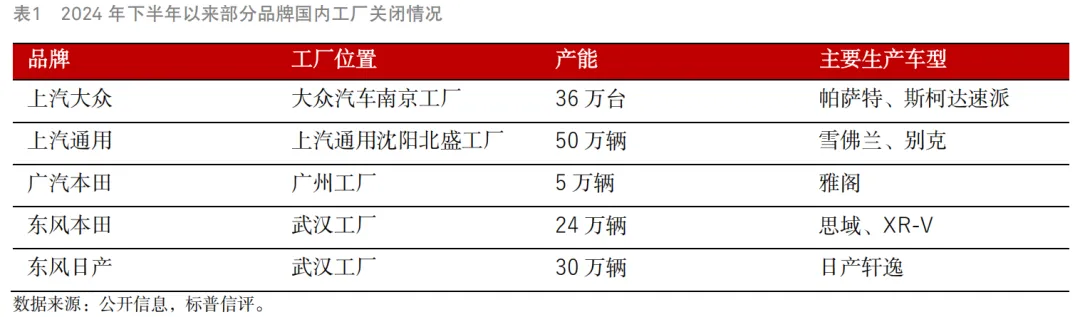

我们认为,落后产能的淘汰是缓解竞争、修复企业利润水平的主要路径,短期内这种产能出清将以产线调整作为主要路径。在国内需求难以大幅增加、贸易保护主义抬头的背景下,从需求端解决产能问题的可能性较低。在市场激烈的竞争中以及政府对行业健康发展的引导下,以市场化的方式逐步实现过剩产能的出清,能够使得整个行业回归到良性竞争,从而带动行业利润率的修复。我们预计,短期内,市场占有率持续下滑并难以通过产品迭代提升竞争力的品牌将通过工厂关停、产线更新等方式淘汰落后产能。

我们认为,当下部分车企的利润率较低,长期来看,难以形成规模效应、持续亏损的品牌或将最终退出市场,彻底出清产能。2025年1-10月中国汽车行业利润率为4.4%,较2025年一季度利润率有所上升,与2024年基本持平,仍低于制造业平均水平。

趋势四: 乘用车出口机遇与挑战并存,2026年乘用车出口增速较2025年下降,但仍将保持5%-10%的增长

我们预计,依托中国车企及产业链上企业在技术、规模等方面的优势,2026年乘用车出口仍将保持5%-10%的增长,新能源乘用车占比持续提升。我们认为,乘用车出口一方面能够提升车企销售规模,另一方面也能够提升车企的盈利能力和现金流的稳定性,减轻某一区域市场波动对公司业务经营和财务表现带来的影响。例如,丰田汽车2024财年(2024年4月-2025年3月)在中国市场的销量下滑超过5%,但得益于其在其他市场稳定的表现,整体销量仅下滑0.7%,根据标普全球评级数据,丰田汽车2021-2024财年的EBITDA利润率保持在11%-16%区间。

我们认为,贸易保护主义的抬头短期内增加车企出海的不确定性,但这种影响会随着车企海外本土化生产能力的提升而得到缓解。从2024年欧盟对中国出口的新能源汽车征收反补贴税,2025年俄罗斯上调进口关税,到2025年中美关税博弈,再到墨西哥对中国商品加征关税等一系列事件均使得中国汽车在海外市场的性价比降低,对我国汽车出口量造成直接影响。目前,车企出海的逻辑已经从单纯的出口变为海外本土生产,将技术、产能、供应链在海外实现落地是海外销量实现持续增长的主要路径。而中国车企也需要面对地缘整治、法律合规、海外运营等方面的多重挑战。

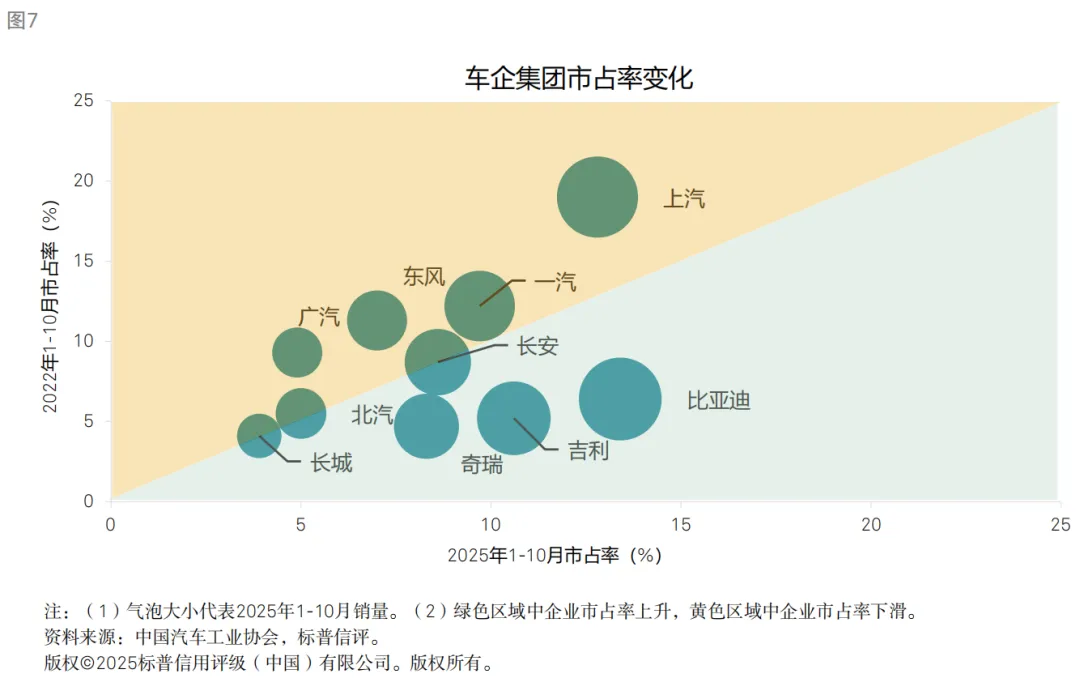

趋势五: 车企利润率和现金流继续承压,信用质量分化明显

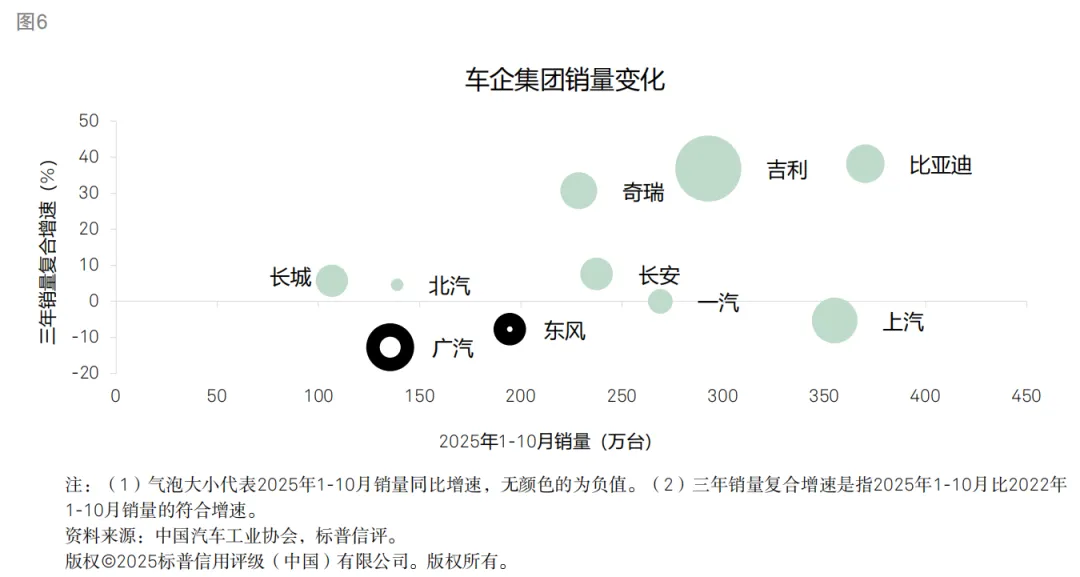

我们观察到,近年来中国汽车市场的竞争格局发生了较大的转变。随着新能源汽车的蓬勃发展,对合资品牌依赖度较高的车企销量和市占率呈下滑趋势,而新能源布局较早或转型较快的车企销量和市占率均得到比较大幅的提升。具体来看,上汽集团、一汽集团、广汽集团和东风集团市占率均有所下滑,其中对日系合资品牌依赖度较高的广汽集团和东风集团近三年销量复合增速分别为-12.8%和-7.7%,且仍未看到转好的迹象;而上汽集团凭借自主品牌、新能源、海外市场的协同发力,2025年1-10月销量同比上涨19.8%;比亚迪凭借起在新能源汽车领域的优势地位,三年销量复合增速达到了38.2%,2025年1-10月市占率13.4%,较交2022年同期上升7个百分点;吉利汽车和奇瑞汽车凭借其较快的新能源转型速度,销量和市占率都有较为显著的提升。

我们认为,在持续激烈的市场竞争下,车企将面临较大的盈利能力与资金压力,信用质量将分化。车企为了提高或保持市占率,不得不参与到市场竞争中,导致其利润水平承压。同时,它们大多需要维持较高的研发支出,部分车企还需要进行产线的升级,投资支出压力较大。若自身的经营性现金流无法满足投资开支,就需要增加债务。因此,我们预计,中国车企整体的财务风险将呈上升趋势。同时,我们认为,行业的领头羊能够凭借着规模效应、技术优势和更加畅通的融资渠道获取更高的市占率,而难以形成或保持竞争优势和规模效应的品牌将加速出清。

本报告不构成评级行动。

分析师:

王可欣,北京;

Kexin.Wang@spgchinaratings.cn

张任远,北京;

Renyuan.Zhang@spgchinaratings.cn

点击小程序卡片,获取报告文件