未来行业分析系列 · 第 2/8 篇

★

数据资产入表第一年,谁在真赚钱

2024年1月1日,财政部《企业数据资源相关会计处理暂行规定》(财会〔2023〕11号)正式施行。业界常将2024年称为「数据资产入表元年」——理论上,企业资产负债表右侧终于可以为数据这一新型生产要素腾出位置。

施行两年多来,真相略显尴尬。以A股披露为口径(不同统计口径差异很大),截至2025年年报季末前后可见:披露「数据资源」科目金额的企业仍属少数,金额总体仍在数亿元量级;其中相当部分并非「新增资产」,而是将原本计入无形资产或存货的数据资源「重分类」至「数据资源」科目。真正因数据确权、估值、入表而实现资产增值的案例,屈指可数。

这不是政策失败,而是暴露了更深层的结构性问题:数据要素流通的基础设施尚未成熟,定价机制缺失,会计确认标准模糊。上一章我们讨论了AI算力层的投资确定性;本章将切入数据要素市场——这一被政策强力驱动、却仍在寻找商业闭环的赛道。研究边界限定为中国大陆数据要素市场(含地方交易所、行业数据空间、企业数据资产化实践),时间窗覆盖2024年施行以来至2026年观察。分析框架沿用「规模—细分—价值链—格局—趋势」五层结构,核心问题是:数据要素流通的「炼金术」,究竟卡在哪些环节?

★

一、市场规模与细分结构:三层割裂,流通层最薄

数据要素市场的规模测算长期存在口径争议。国家工业信息安全发展研究中心的1600亿元估算,涵盖了从数据采集、存储、清洗到最终应用的全链条价值;但若仅看「流通交易」环节——即数据所有权或使用权发生转移的市场化行为——规模骤降至不足200亿元。

这一落差揭示了市场的核心特征:基础设施层过重,流通层过薄,应用层割据。

基础设施层(约45%份额)包括云存储、数据湖、隐私计算平台、区块链存证等。这一层高度集中,阿里云、腾讯云、华为云及三大运营商占据主要份额,毛利率因规模效应维持在25%-35%区间。政策驱动的政务数据平台建设(如「一网通办」数据底座)是过去三年的主要增量,但这类项目多为定制化集成,可复制性差。

流通层(约25%份额)理论上应是市场的「炼金炉」——通过确权、定价、交易实现数据增值。但现实是,这一层呈现「小、散、乱」格局:

流通层的商业模式仍在试错。场内交易的「撮合费」模式(通常收取成交额1%-3%)难以覆盖运营成本;更具想象空间的「数据资产增值服务」(评估、质押、证券化)尚处试点。但毛利率可达40%-60%——前提是能建立可信的定价能力和合规闭环。

应用层(约30%份额)呈现明显的行业割据。金融、电信、政务三大领域占据数据交易量的65%以上,但跨行业流通极少。金融风控数据、运营商位置数据、政务公共数据各自形成「数据孤岛」,互通成本高昂。

关键判断:近一两年数据要素市场的「规模增长」主要由基础设施层拉动,流通层的质变尚未发生。

数据要素市场三层结构示意图:底层厚重的基础设施云、中间细窄的流通管道、顶层分散的应用岛屿

★

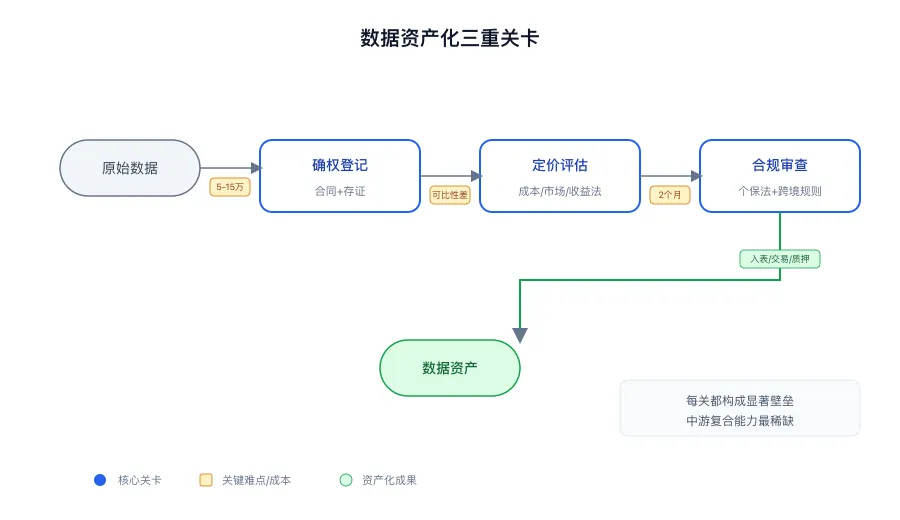

二、价值链与壁垒:确权、定价、合规的三重门

数据要素流通的「炼金术」,本质是将原始数据转化为可交易、可估值、可融资的资产。这一过程需要穿越三重关卡,每一关都构成显著的进入壁垒。

第一重:确权

数据不同于传统资产,其「所有权」在法律上尚未明确定义。《数据安全法》《个人信息保护法》确立了「数据权益」框架,但具体到企业数据资源,确权仍依赖「合同约定+登记存证」的弱约束模式。2024–2025年实践中,主流做法是:

这一模式的成本约为5-15万元/单,但法律效力存疑——尚未有司法判例明确认可登记平台的确权效力。

第二重:定价

数据定价是流通层最核心的能力缺口。当前实践中存在三种粗糙方法:

财政部会计司围绕数据资源会计处理发布的实施问答/指引性材料(滚动更新)试图规范入表标准,但估值方法选择仍高度依赖企业判断与审计沟通。这导致同一批数据资源,不同企业可能采用差异巨大的估值假设,财务报表可比性严重受损。

第三重:合规

数据流通的合规成本正在快速上升。《个人信息保护法》实施后,涉及个人信息的数据交易需获得「单独同意」或完成匿名化处理;跨境数据流动需通过安全评估。行业访谈显示,部分头部数据商的合规人力占比显著提升,单笔交易合规审查周期从「以周计」拉长到「以月计」并不罕见。

壁垒分布:上游(基础设施)壁垒是资本与牌照;中游(流通服务)壁垒是定价能力与合规经验;下游(应用)壁垒是行业know-how与数据闭环。新进入者最难突破的是中游——它需要同时理解法律、会计、技术和特定行业场景,这种复合能力在当前市场极度稀缺。

核心判断:据行业访谈,具备完整「确权-评估-交易-合规」全链条服务能力的数据商仍属极少数,且多数集中于北京、上海、深圳。

数据资产化的三重关卡流程图:确权、定价、合规三个节点,每个节点标注主要障碍与成本

★

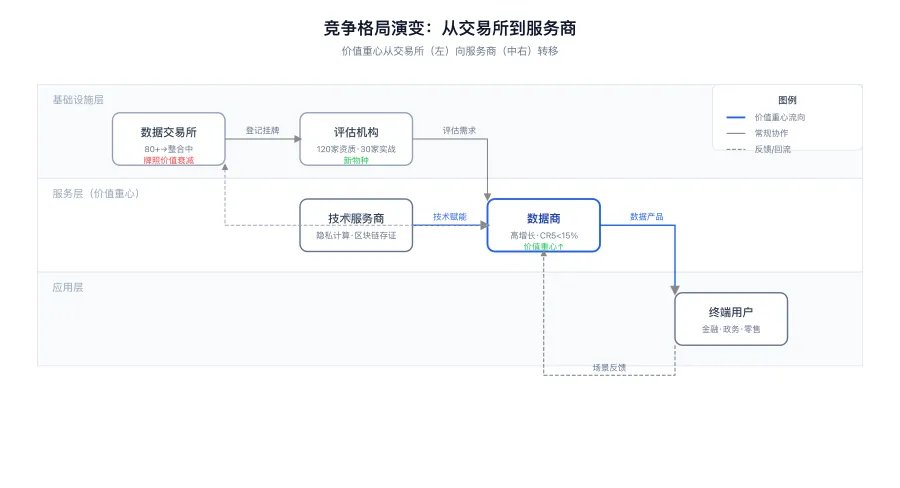

三、竞争格局与趋势情景:从「交易所热」到「服务商战」

2024–2025年以来,数据要素市场的竞争重心正在发生微妙转移:从「建交易所」转向「抢服务商」。

交易所格局:从遍地开花到理性收缩

2021-2023年的「交易所热」中,各省纷纷挂牌数据交易所,一度超过80家。但运营现实残酷:多数交易所缺乏可持续的商业模式,依赖政府补贴维持。近一两年,部分省份已开始整合——如某中部省份将三家市级交易所合并为省级平台,人员缩减60%。

存活下来的交易所呈现两种分化路径:

服务商崛起:数据商与第三方机构的黄金窗口

真正在近一两年财报与经营层面体现收入增长的主体,是数据商(Data Vendor)和第三方服务机构(评估、合规、技术)。

数据商的核心能力是从分散的数据源(政府、运营商、互联网平台)采购原始数据,加工为标准化的数据产品(如「某城市餐饮客流指数」「某行业供应链图谱」),再销售给终端用户。头部数据商的年收入增速超过50%,但集中度极低——CR5不足15%,大量区域性、行业性小数据商并存。

第三方服务机构中,数据资产评估是近年快速出现的需求。中国资产评估协会《数据资产评估指导意见(试行)》(中评协〔2023〕17号,2023年12月)等文件为程序与方法提供了框架;实践中具备稳定项目经验的服务机构仍稀缺。单次评估收费常见10-50万元区间,毛利率较高,呈现「卖方市场」特征。

2026–2028年趋势与情景假设

| 情景 | 关键假设 | 观察指标 |

|---|---|---|

| 基准情景(概率50%) | 政策维持当前节奏,会计标准逐步细化 | 数据资产质押融资规模突破100亿元;5家以上头部交易所实现盈亏平衡 |

| 乐观情景(概率30%) | 跨境流动试点大幅扩容,特定行业(如智能网联汽车)出台专属定价指引 | 数据要素市场总规模增速提升至40%;出现首单数据资产证券化产品 |

| 保守情景(概率20%) | 数据安全事件引发监管收紧,会计确认标准趋于保守 | 数据资源入表金额增长停滞;交易所数量缩减至30家以内 |

关键判断:数据要素市场的投资逻辑,正从「赌政策红利」转向「赌服务能力」。交易所的牌照价值衰减,具备跨行业定价能力、合规闭环经验的数据服务商,将获得估值溢价。

数据要素市场竞争格局演变:从左侧密集的交易所图标,向右侧集中的服务商生态转移

★

数据要素的「炼金术」,本质上是一场关于「信任」的基础设施重建。政策可以强制要求入表,但无法凭空创造可核验的定价标准;资本可以补贴交易所运营,但无法替代跨行业、跨法律域的复合服务能力。

以披露为口径的「小数字」,往往比宏大叙事更诚实:它告诉我们,数据资产化的道路比预期更长,但方向已经明确。对于投资者而言,关键问题不再是「数据要素有没有机会」,而是「机会集中在价值链的哪一段、以什么节奏释放」。

我的判断是:2027–2030年,市场将经历一轮「服务商洗牌」——具备金融、电信、政务等特定行业深度know-how,且能构建「确权-定价-合规」闭环的数据商和第三方机构,将脱颖而出。而单纯依赖牌照生存的交易所,估值天花板已经显现。

数据不会自动变成资产。它需要法律确认、会计语言、市场定价、技术保障——以及最重要的,愿意为之付费的真实场景。

★

参考资料

★

本文仅为观点分享,不构成投资建议,请独立判断。

— 喜欢这篇文章?—

›长按二维码 / 点击关注,不错过每一期

›点击右上角「···」→ 设为星标,优先收到推送

›转发给可能感兴趣的朋友,帮助他们少走弯路