2025年,全球服装贸易增长动能减弱,出口国表现分化。中国成衣出口跌幅扩大至-5.0%,对美出口下滑明显;东南亚多数国家增长放缓,唯有越南维持8.1%的稳定增幅。主要进口市场中,美国自亚洲七国服装进口由升转跌(全年-3.4%),自中国进口骤降35.5%;欧盟自亚洲进口增速放缓至3.6%,自中国进口由升转跌。整体需求收缩与区域竞争加剧态势延续。以下为相关数据分析:

一、各国服装出口

2025全年服装出口,中国跌幅扩大,东南亚国家普遍增长放缓,唯越南表现较稳定﹕

中国:跌幅扩大至-5.0%(1-9月﹕-2.4%),对美国、澳洲、新西兰和东盟分别下跌10.5%、1.9%、2.8%及20.1%,只有对欧盟录升幅(+2.8%)﹔对东盟跌幅较大,但其中对菲律宾(+4.4%)、印度尼西亚(+17.3%)、柬埔寨(+62.7%)年内增长表现较佳。

孟加拉国:同比增长减慢至0.9%(1-9月﹕+4.7%),出口美国表现(+3.1%)较欧盟(-1.0%)佳。

巴基斯坦:增长减慢至7.3%(1-9月﹕+10.1%),其中针织减慢幅度较大(由1-9月+11.4%减慢至+7.2%)。

越南:维持8.1%较佳升幅,对出口份额最大的美国增长10.7%,但较1-9月增幅减少1.6个百分点。

印度:去年成衣出口增长3.5%(1-9月﹕+4.5%);今年1月26日签署了《印度—欧盟自由贸易协议》,欧盟于7年间逐步对99.5%的印度进口货品豁免或削减关税(包括海产、皮革、纺织品成衣、化学物、橡胶,以及铁、铜、镍等基本金属,珠宝玉石)。协议将于今年稍后正式签署,预计2027年初生效,料有助扩大出口。

二、美国服装进口

2025全年,自亚洲服装进口-3.4%,由1-9月升(+1.0%)转跌﹔仅中国录跌幅(-35.5%),第四季跌幅超过5成﹔相反,柬埔寨升幅最大(+26.9%)﹔越南占据美国服装进口首位(份额在亚洲7国中占34.9%),拉开与中国(占22.2%)的差距。

美法院于2月20日判「对等关税」无效,美国总统随即以「贸易法」取代,向所有国家划一收取15%临时进口附加费,生效时间为150天(至7月24日左右),除非国会批准延长。但根据「Global Trade Alert」估算,调整加征15%关税后,中国货输往美国的加权平均关税将由36.8%,降至29.7%﹔对比其他主要进口国,税率仍是最高,因中国货输往美国,仍需额外支付《301条款》关税、《232条款》关税。而通过国际邮政系统寄送的商品,也适用根据第122条所征收的临时进口关税(15%)﹔这项安排比去年8月从每件邮寄商品收取80至200美元的定额税少很多。

三、欧盟服装进口

2025全年,自亚洲服装进口+3.6%,较1-9月增幅减慢5.2个百分点,其中10月跌18.0%。自中国进口跌0.7%,由1-9月升(+2.7%)转跌。柬埔寨(+12.3%)保持较大升幅。中国仍是欧盟服装最大的进口国(占7国之中40.9%),孟加拉国次之(占7国之中28.8%)。

四、经济及纺织服装贸易

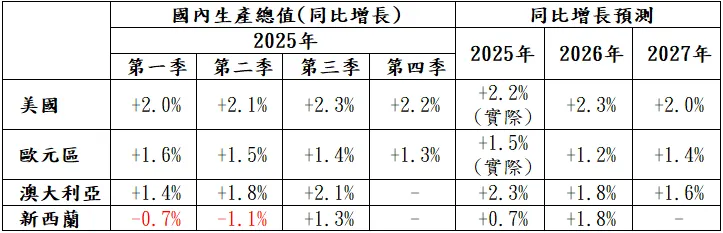

整体经济:预期今年美国、新西兰GDP增长加快,澳洲及欧盟增长放慢。

服饰零售: 2025全年,美国服装服饰店零售增长5.6%,比1-9月增幅扩大0.3个百分点;澳洲四季服装、鞋类和配饰增长(+5.8%)拉动全年升2.7%。惟新西兰三季度服装鞋类和配饰增长动力一般(三季﹕+0.3%﹔二季﹕+0.7%);

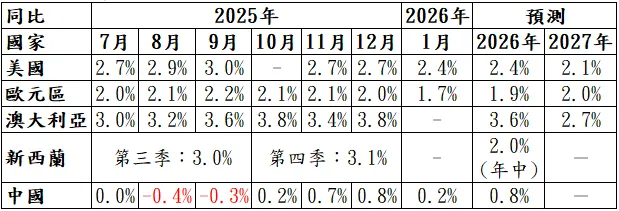

通胀率:除澳洲外,普遍国家通胀稳定并温和回落。

消费者信心: 美国消费者信心指数回升但仍比一年前低,欧洲(对经济、家庭财务状况预期改善)、新西兰指数改善(受借货成本下降及季节性因素提振),澳洲指数反复回落(对通胀回升、利率预期前景担忧)。

纺织服装贸易: 除美国外,各国服装进口保持增长,但普遍增幅减慢。2025全年美国服装进口由1-9月+1.8%转跌-1.7%﹔欧盟、澳洲(包括纺织品、鞋)、新西兰(包括纺织品)进口额增长皆比1-9月放缓。澳洲纺织品、服装和鞋类进口同比增长4.8%,较1-9月增幅(+7.0%)放缓。新西兰纺织服装进口同比增长1.5%,较1-9月增幅(+2.3%)放缓。

来源:旭日集团研究与发展部