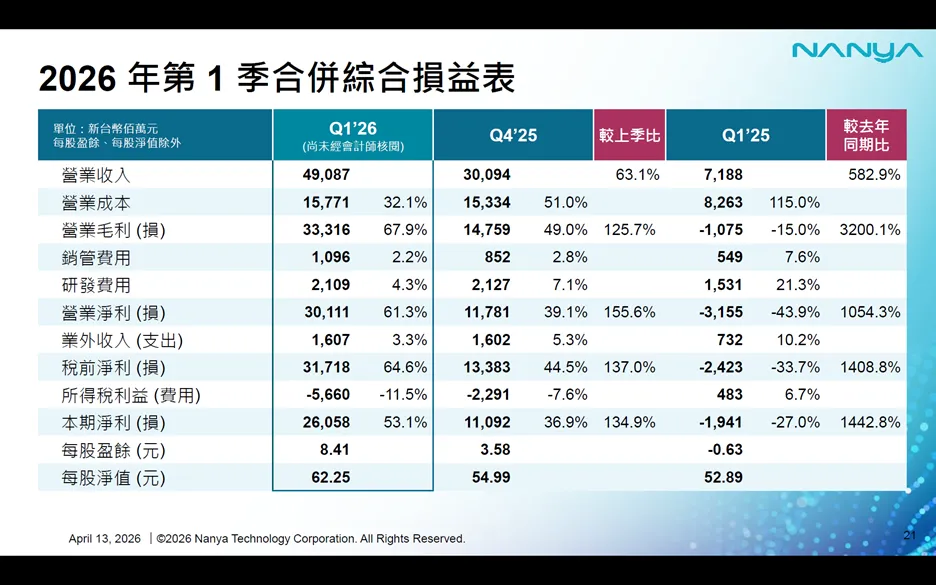

2026年Q1财务摘要(单位:新台币百万元)

营业收入:49,087,季增63.1%,年增582.9%

营业毛利:33,316,毛利率67.9%,季增125.7%,年增3200.1%

营业净利:30,111,营业净利率61.3%,季增155.6%,年增1054.3%

本期净利:26,058,净利率53.1%,季增134.9%,年增1442.8%

每股盈余8.41元,每股净值62.25元

2026年Q1营业成果

较上季:营收增63.1%、平均售价增超70%、销售量季减中个位数、汇率有利低个位数

较去年同期:营收增582.9%、平均售价增超2倍、销售量增超1倍、汇率不利中个位数

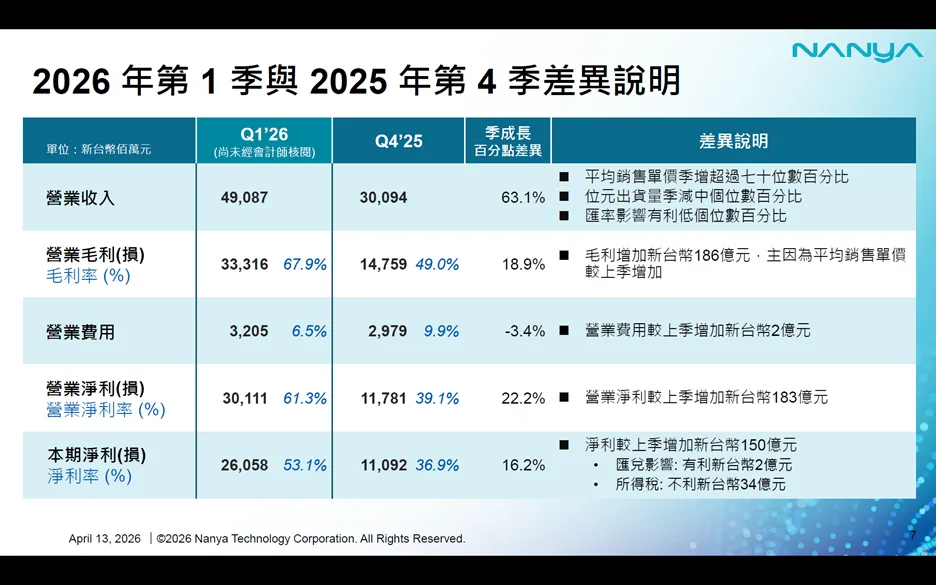

2026年Q1 vs 2025年Q4差异

营业收入:季增63.1%,主因平均售价大增,位元出货量季减、汇率小幅有利

营业毛利:季增186亿新台币,毛利率提升18.9个百分点,核心驱动力为平均售价上涨

营业费用:季增2亿新台币,费用率下降3.4个百分点

营业净利:季增183亿新台币,营业净利率提升22.2个百分点

本期净利:季增150亿新台币,净利率提升16.2个百分点;汇兑有利2亿,所得税不利34亿

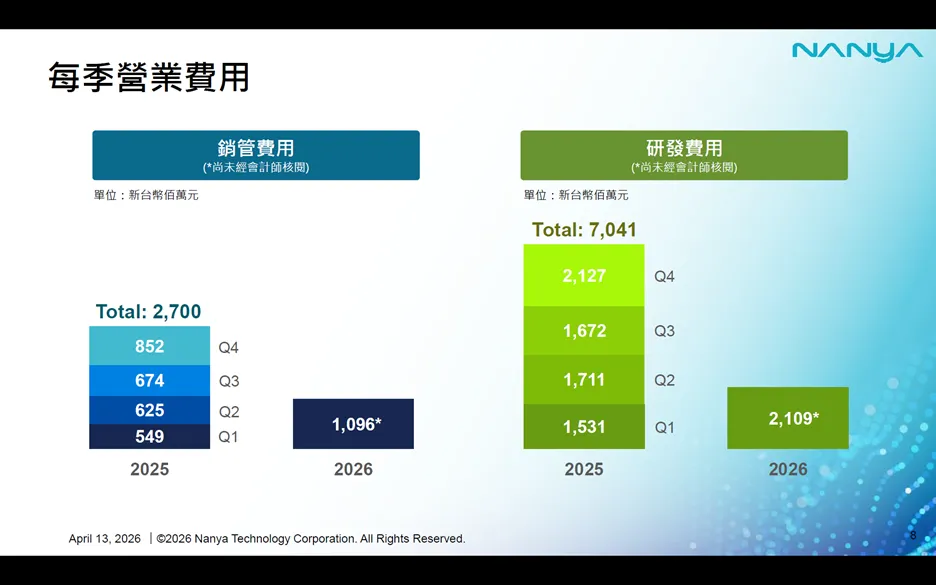

每季营业费用

销管费用:2026年Q1为1,096新台币百万元,高于2025年各季度

研发费用:2026年Q1为2,109新台币百万元,与2025年Q4(2,127)基本持平

合并现金流量(单位:新台币百万元)

期初余额58,074,营业现金流31,287,资本支出-2,809,财务活动及其他-533,期末余额86,019

自由现金流28,478,较上季13,265大幅增长

Q1’26净现金及约当现金682亿新台币,未包含4月私募787亿新台币资金

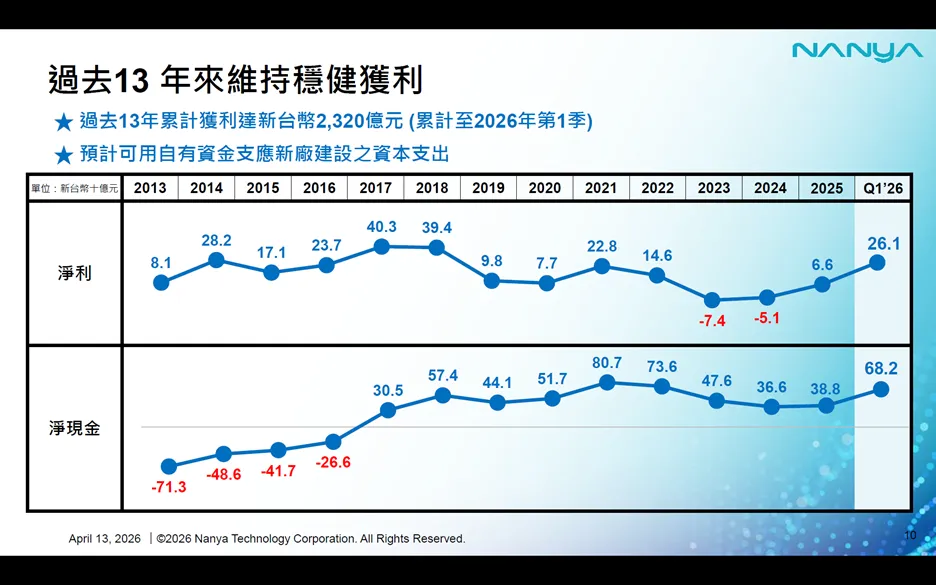

南亚科技过去13年累计获利达新台币2,320亿元(累计至2026年Q1)。

预计可使用自有资金支应新厂建设的资本支出。

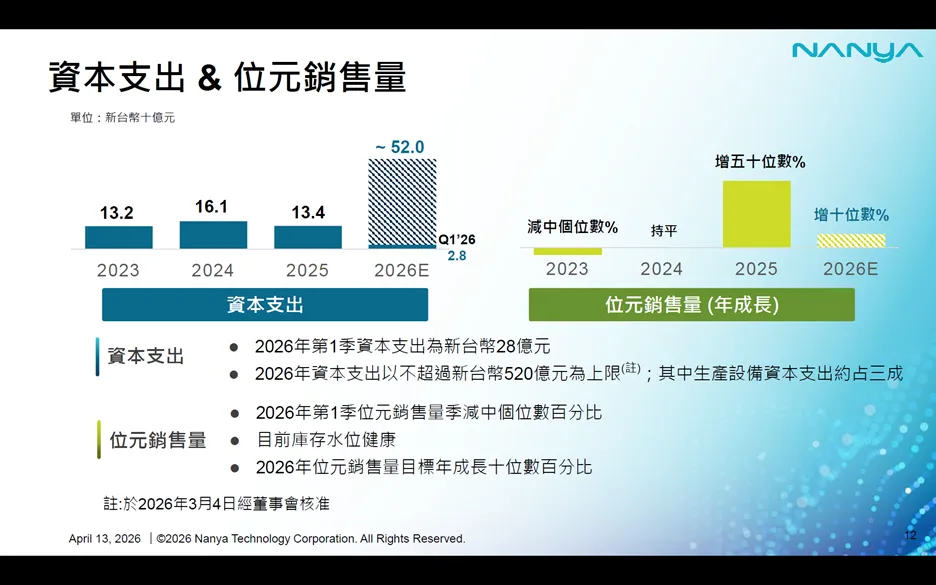

资本支出

2026年Q1资本支出:新台币28亿元

2026年全年资本支出上限:不超新台币520亿元,生产设备资本支出约占三成

位元销售量

2026年Q1位元销售量:季减中个位数百分比,库存水位健康

2026年位元销售量目标:年成长十位数百分比

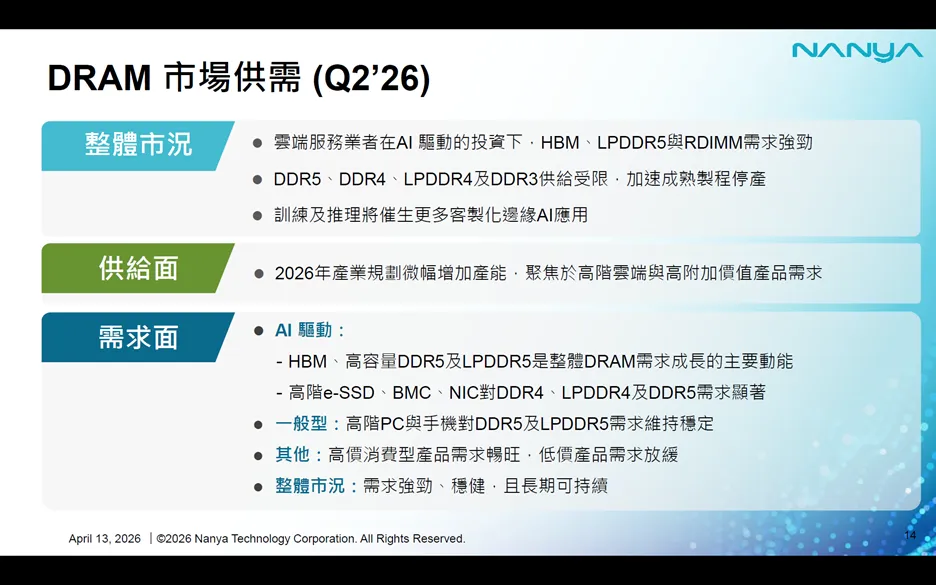

DRAM市场供需(Q2’26)

供给面:DDR5/DDR4/LPDDR4/DDR3供给受限,成熟制程加速停产;2026年产业微幅增产能,聚焦高阶云端与高附加值产品

需求面:AI驱动HBM、LPDDR5、RDIMM需求强劲;高阶e-SSD/BMC/NIC拉动DDR4/DDR5需求;高阶PC与手机对DDR5/LPDDR5需求稳定;高价消费型产品需求旺、低价品放缓

整体市况:需求强劲稳健,长期可持续

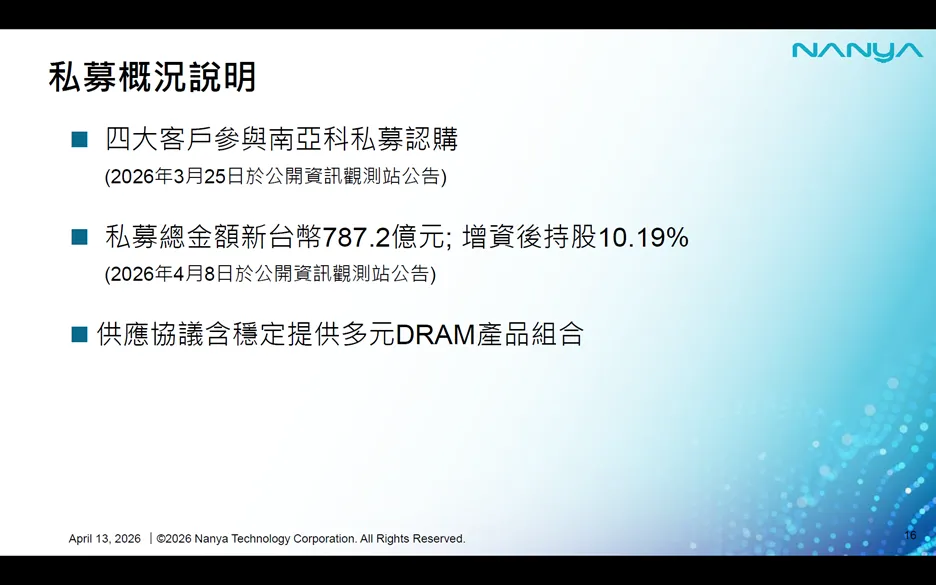

私募概况

四大客户参与认购,私募总金额新台币787.2亿元,2026年3月公告、4月完成增资持股公告。签订供应协议,稳定提供多元DRAM产品组合。

私募目的

强化与客户合作关系

深耕AI/CSP供应链(e-SSD、网通产品)

注资新厂、提升供应产能

确立AI价值链市场地位

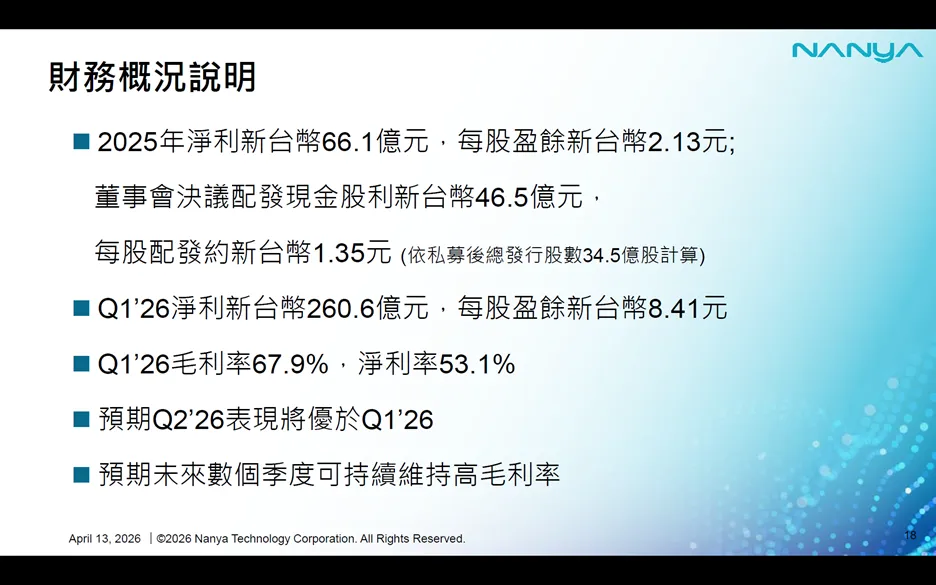

财务概况

2025年净利66.1亿新台币,每股盈余2.13元,现金股利46.5亿新台币,每股配1.35元

2026年Q1净利260.6亿新台币,毛利率67.9%,净利率53.1%

预期Q2’26表现优于Q1’26,未来数季可持续维持高毛利率

营运概况

DDR5占营收约10%,可弹性提升;持续供应DDR4/LPDDR4填补市场缺口

客制化AIUWIO内存已贡献营收

新厂扩建如期推进,2027年Q1开始装机

1C/1D/EUV开发按进度进行

连续四年获科睿唯安百大创新机构,ESG表现受认可

再次列示2026年Q1合并综合损益表核心数据,与第4页财务摘要一致,确认营收、毛利、净利、每股盈余等关键指标。